Taille et parts de marché de l'éclairage industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.42 Milliards de dollars |

| Taille du Marché (2031) | 12.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

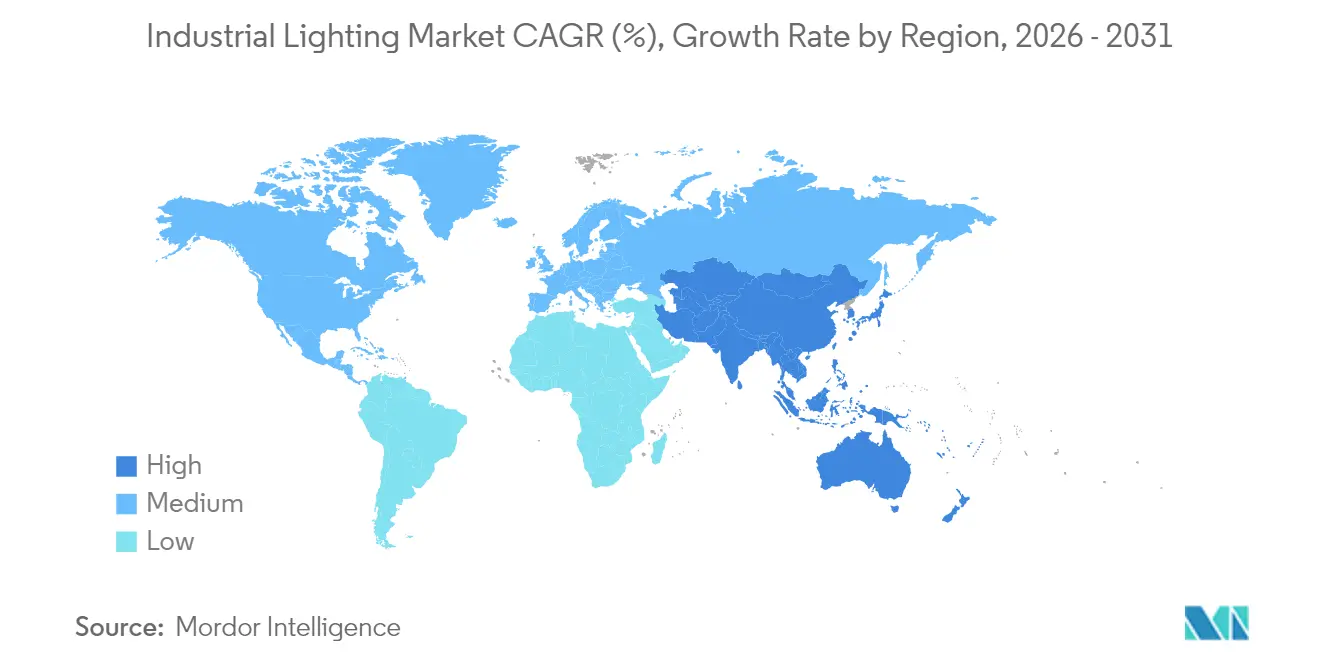

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

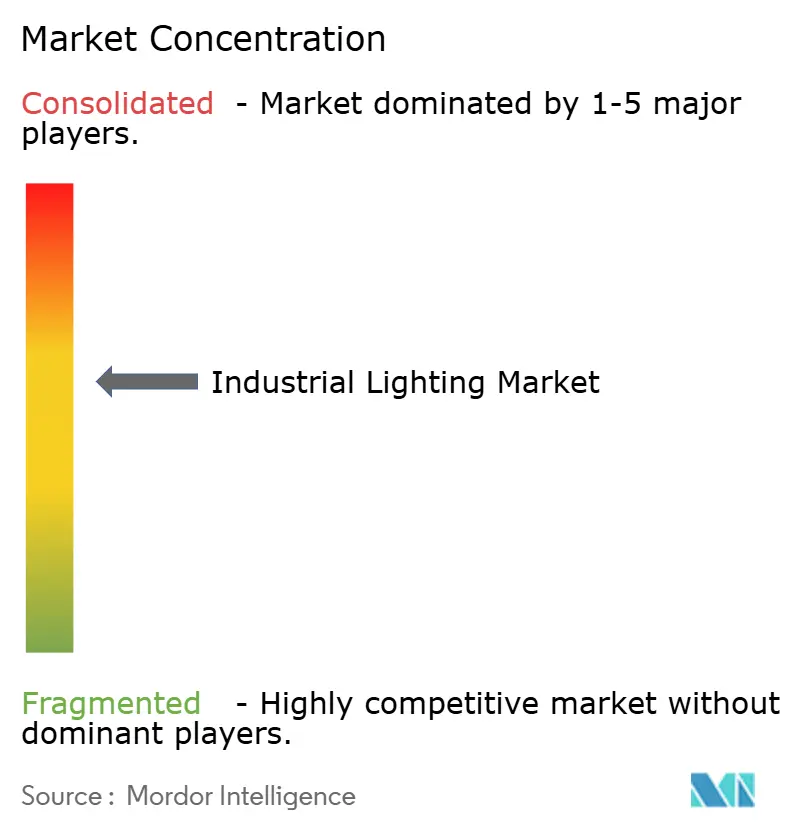

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage industriel par Mordor Intelligence

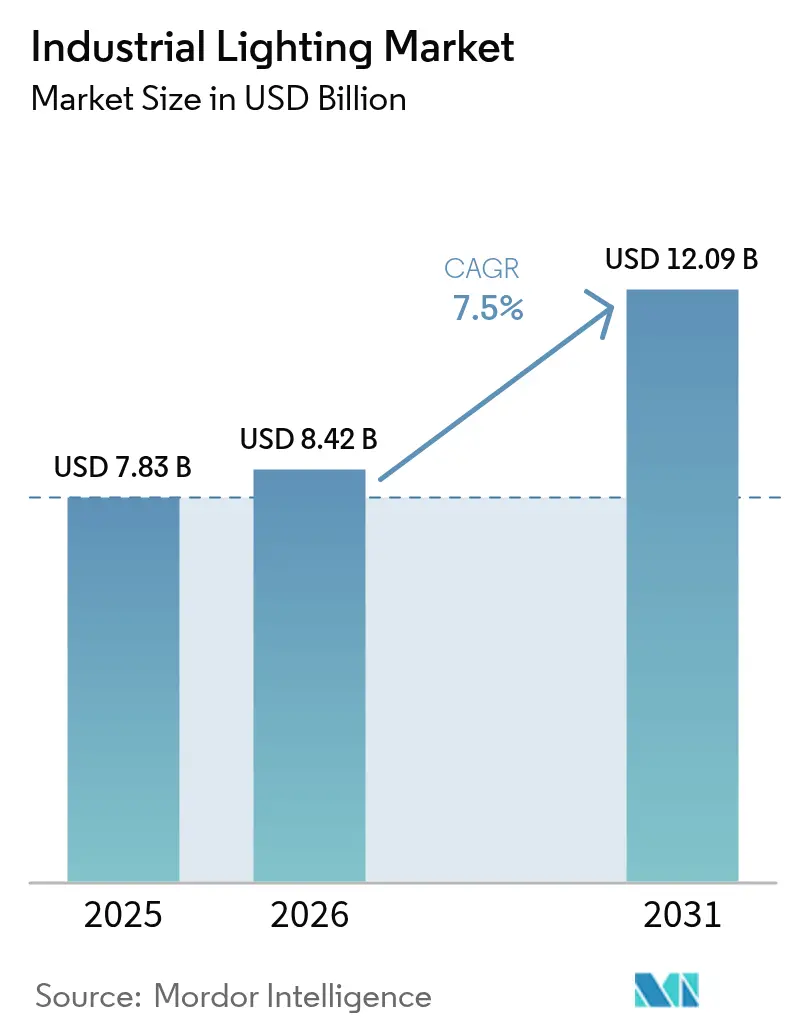

La taille du marché de l'éclairage industriel devrait croître de 7,83 milliards USD en 2025 à 8,42 milliards USD en 2026 et est prévue pour atteindre 12,09 milliards USD d'ici 2031, à un TCAC de 7,5 % sur la période 2026-2031. La multiplication des projets de rénovation dans les usines vieillissantes, l'essor de l'automatisation dans les entrepôts et l'adoption accélérée des LED intelligentes soutiennent cette expansion. Les luminaires connectés numériquement, intégrant des capteurs et l'informatique en périphérie de réseau, réduisent les temps d'arrêt liés à la maintenance, tandis que la forte baisse des prix des LED creuse l'écart de remplacement avec les équipements fluorescents et à décharge à haute intensité (HID). Les exploitants d'usines répondent également aux codes de sécurité ANSI/IES plus stricts, et les modèles d'Éclairage en tant que Service (LaaS) permettent de contourner les contraintes de capital en transformant les mises à niveau en charges d'exploitation prévisibles.[1]OSHA, "Normes d'éclairage en milieu de travail," osha.gov L'Asie-Pacifique est en tête de la génération de revenus, mais la volatilité des tarifs douaniers sur les pilotes LED et les craintes liées à la cybersécurité autour des luminaires connectés tempèrent la trajectoire de croissance globale.

Principaux enseignements du rapport

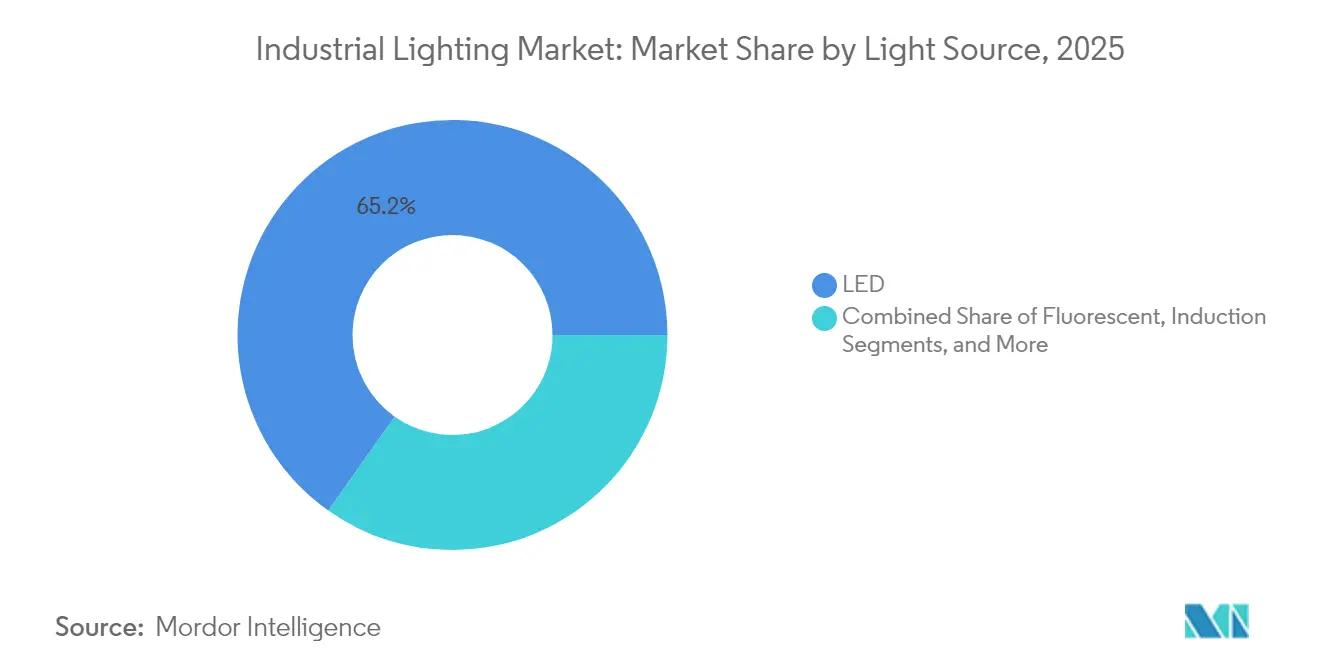

- Par source lumineuse, les LED ont représenté 65,20 % des parts de marché de l'éclairage industriel en 2025 ; les variantes LED intelligentes devraient se développer à un TCAC de 9,8 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation ont représenté 44,55 % de la taille du marché de l'éclairage industriel en 2025 et progresseront à un TCAC de 9,95 % jusqu'en 2031.

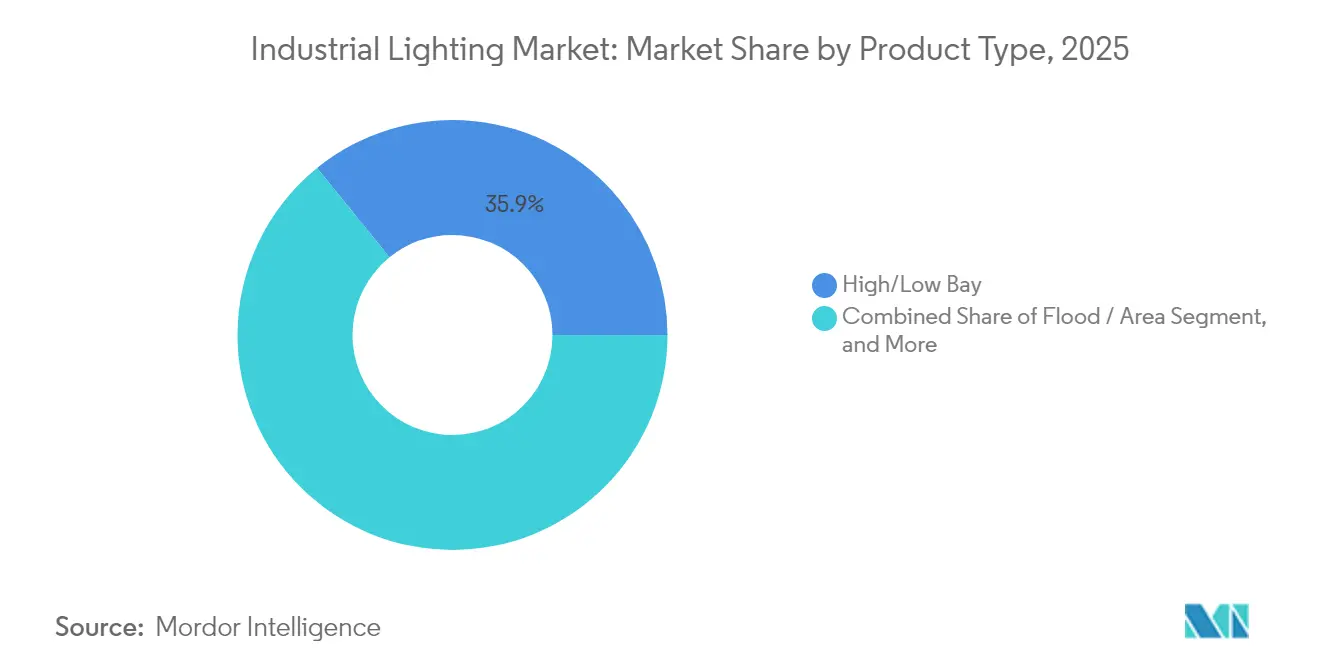

- Par type de produit, les luminaires haut/bas plafond ont dominé avec une part de revenus de 35,85 % du marché de l'éclairage industriel en 2025, tandis que les équipements antidéflagrants devraient progresser à un TCAC de 9,55 % jusqu'en 2031.

- Par application d'utilisateur final, le secteur pétrole et gaz a capté 31,20 % des parts de marché de l'éclairage industriel en 2025 ; la logistique et l'entreposage devraient enregistrer le TCAC le plus rapide, à 8,65 %, jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 39,10 % des revenus du marché de l'éclairage industriel en 2025 et est en voie d'atteindre un TCAC de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage industriel

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Courbe prix-performance des LED de plus en plus marquée | +1.8% | Mondial, plus forte concentration dans les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de luminaires prêts à la rénovation | +1.5% | Usines vétustes d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Codes d'éclairage de sécurité en milieu de travail plus stricts | +1.2% | Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Outils d'éclairage assistés par jumeau numérique | +0.9% | Allemagne, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Optique de tâche pour l'automatisation des entrepôts | +1.4% | Pôles de commerce électronique en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Contrats d'Éclairage en tant que Service (LaaS) | +0.8% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courbe prix-performance des LED de plus en plus marquée

L'efficacité des LED a dépassé 200 lumens par watt et les coûts de production continuent de baisser de 15 à 20 % chaque année, réduisant les délais de retour sur investissement dans les rénovations d'usines.[2]Acuity Brands, "Solutions d'éclairage industriel," acuitybrands.com Les luminaires intelligents intègrent désormais des capteurs et des radios sans fil, éliminant l'infrastructure de contrôle distincte et permettant une maintenance prédictive qui réduit les temps d'arrêt imprévus.[3]Signify, "Éclairage industriel," signify.com L'avantage combiné en termes d'efficacité et d'intelligence positionne les LED comme le choix par défaut pour les nouvelles constructions comme pour les mises à niveau.

Demande de luminaires prêts à la rénovation

Les usines construites entre 1980 et 2010 approchent de la fin de vie de leurs équipements fluorescents et à décharge à haute intensité (HID), mais demeurent structurellement saines. Les kits de rénovation LED prêts à l'emploi s'adaptent au câblage existant et minimisent les interruptions de production, réduisant le coût de main-d'œuvre d'installation jusqu'à 40 %.[4]Rockwell Automation, "Usine intelligente connectée," rockwellautomation.com Les économies d'énergie de 50 à 70 % permettent des retours sur investissement inférieurs à 24 mois, convaincant les contrôleurs financiers d'approuver les projets même en période d'incertitude économique.

Codes d'éclairage de sécurité en milieu de travail plus stricts

La norme ANSI/IES RP-7-21 impose désormais 500 lux pour les tâches d'assemblage de précision et 200 lux pour la fabrication générale. L'OSHA a renforcé son application des règles, citant un éclairage inadéquat dans les enquêtes sur les accidents. Les établissements ne respectant pas les seuils requis s'exposent à des pénalités et des arrêts de production, faisant des mises à niveau d'éclairage axées sur la conformité une priorité au niveau du conseil d'administration.

Outils d'éclairage assistés par jumeau numérique

Les propriétaires d'usines simulent de plus en plus les agencements d'éclairage dans des plateformes de jumeau numérique de Siemens AG et NVIDIA Omniverse avant d'installer les luminaires.[5]Siemens AG, "Solutions industrielles par jumeau numérique," siemens.com Les tests photométriques virtuels réduisent les erreurs de conception et accélèrent la mise en service. KION Group a annoncé une réduction de 40 % du temps de déploiement de l'éclairage en entrepôt après l'adoption de flux de travail basés sur le jumeau numérique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des tarifs douaniers sur les pilotes LED | −1.1% | Chaînes mondiales, particulièrement aiguë sur le corridor Mexique-États-Unis | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité sur les luminaires connectés | −0.7% | Économies manufacturières avancées avec forte pénétration de l'IoT | Moyen terme (2 à 4 ans) |

| Pénurie de compétences pour la mise en service des systèmes de contrôle | −0.5% | Mondial, plus grave dans les marchés développés | Long terme (≥ 4 ans) |

| Longues procédures de certification pour les emplacements dangereux | −0.4% | Régions pétrolières et gazières : Moyen-Orient, Amérique du Nord, mer du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des tarifs douaniers sur les pilotes LED

Les droits de douane américains pouvant atteindre 25 % sur les pilotes importés du Mexique et du Canada font grimper les coûts des projets et compliquent les calendriers d'approvisionnement. De nombreux fabricants réorientent leurs commandes vers l'Asie du Sud-Est, mais des délais d'expédition plus longs et des défis liés à l'assurance qualité persistent.

Préoccupations en matière de cybersécurité sur les luminaires connectés

Les équipes spécialisées en technologie opérationnelle craignent que les luminaires IoT ne servent de passerelles pour les rançongiciels. Des enquêtes montrent que 78 % des usines ne disposent pas de l'expertise interne nécessaire pour sécuriser les réseaux d'éclairage. Tant que les cadres de cybersécurité standardisés n'auront pas atteint leur maturité, certains opérateurs repousseront les déploiements à grande échelle de systèmes connectés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source lumineuse : la croissance des LED maintient le leadership du marché

Les LED ont représenté 65,20 % des parts de marché de l'éclairage industriel en 2025, et les variantes intelligentes progressent à un TCAC de 9,8 % jusqu'en 2031. Au sein de la taille du marché de l'éclairage industriel, les équipements à décharge à haute intensité conservent une part de 20,05 % pour les tâches nécessitant une production lumineuse extrême, tandis que le fluorescent recule à 13,65 % avec le durcissement des codes énergétiques.

Les gains d'accessibilité et la connectivité intégrée consolident la domination des LED. Les LED intelligentes intègrent la détection de présence et un contrôle par réseau maillé sans fil qui contourne le câblage distinct. Les équipements à décharge à haute intensité (HID) persistent dans les aciéries et les chantiers navals exigeant des sorties supérieures à 50 000 lumens, mais les équipementiers prototypent désormais des LED haute puissance pour perturber ce créneau. Les LED organiques (OLED) représentent une part infime de 1,10 %, principalement pour les surfaces de salles blanches courbes où une lumière uniforme prévient la contamination.

Par offre : les systèmes de contrôle captent la valeur premium

Les lampes et luminaires ont fourni 48,80 % des revenus de 2025, mais les systèmes de contrôle et capteurs devraient afficher un TCAC de 9,6 % jusqu'en 2031, le plus rapide du marché de l'éclairage industriel. Les modules de contrôle optimisent les heures de fonctionnement, réduisent l'énergie de 25 à 35 % et alimentent des algorithmes prédictifs qui signalent la fatigue des composants.

Les services représentent 29,05 % des parts, avec des contrats d'Éclairage en tant que Service (LaaS) progressant de 32,8 % annuellement, les équipes financières préférant les dépenses d'exploitation (OpEx) aux dépenses d'investissement (CapEx). Les prestataires regroupent matériel, contrôles et maintenance en un seul tarif mensuel, réduisant le risque d'obsolescence technologique pour les propriétaires d'usines.

Par type d'installation : les projets de rénovation s'accélèrent

Les travaux de rénovation ont représenté 44,55 % des revenus de 2025 et progresseront à un TCAC de 9,95 % jusqu'en 2031, constituant la plus grande part de la taille du marché de l'éclairage industriel au niveau des installations. L'activité de nouvelle construction, avec une part de 31,85 %, ralentit à un TCAC de 6,65 % à mesure que les augmentations de capacité post-pandémie se normalisent.

La pression réglementaire pousse les rénovations : les sites plus anciens ne respectent pas les limites d'éblouissement ANSI/IES et les règles de rendu des couleurs EN12464-1. Les kits prêts à l'emploi minimisent les temps d'arrêt, permettant aux équipes de maintenance de remplacer les luminaires lors des arrêts de lignes planifiés plutôt que lors d'arrêts prolongés.

Par type de produit : les équipements antidéflagrants génèrent des marges premium

Les luminaires haut/bas plafond ont dominé avec une part de 35,85 % en 2025, desservant les entrepôts et les ateliers d'usinage. Cependant, l'éclairage antidéflagrant est le segment à la croissance la plus rapide avec un TCAC de 9,55 %, les installations pétrochimiques, minières et de manutention de céréales se conformant aux certifications UL844 et IECEx.

Les équipements antidéflagrants se vendent à 3 à 4 fois le prix des luminaires standard, soutenant les revenus même si les volumes sont inférieurs. La fragmentation des normes régionales, ATEX en Europe et NEC aux États-Unis, pousse les acheteurs vers des marques certifiées à l'échelle mondiale telles que R. STAHL et Dialight.

Par application d'utilisateur final : l'entreposage progresse grâce au commerce électronique

Le secteur pétrole et gaz a conservé une part de 31,20 % grâce à la demande d'équipements antidéflagrants. La logistique et l'entreposage devraient se développer à un TCAC de 8,65 % jusqu'en 2031, le segment d'utilisation finale le plus rapide du marché de l'éclairage industriel. Les robots mobiles autonomes et le tri par vision artificielle requièrent une lumière uniforme et sans scintillement pour minimiser les erreurs de navigation.

La fabrication discrète et de processus représente 24,30 % des parts, soutenue par les rénovations de l'Industrie 4.0 qui relient l'éclairage aux flux de données de production. Les salles blanches dans les secteurs pharmaceutique et des semi-conducteurs s'appuient sur des boîtiers LED étanches qui repoussent les particules et les produits chimiques, maintenant un rythme de croissance de 8,05 %.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,10 % des revenus de 2025 et est prévue pour un TCAC de 8,05 % jusqu'en 2031. Les subventions aux usines intelligentes de la Chine et les constructions de corridors industriels de l'Inde maintiennent une forte demande de luminaires, tandis que le Japon et la Corée du Sud intègrent les jumeaux numériques dans les appels d'offres de projets. L'Asie du Sud-Est bénéficie de la réorientation des chaînes d'approvisionnement hors de la Chine, stimulant les installations d'éclairage sur les nouveaux sites industriels.

L'Amérique du Nord a capté 30,65 % du chiffre d'affaires en 2025, progressant à un TCAC de 6,95 %. Les parts de marché de l'éclairage industriel pour les projets de rénovation sont les plus importantes ici, car les usines ont en moyenne 30 ans. Les mises à jour ANSI/IES imposent des modernisations, mais les droits de douane sur les pilotes mexicains font grimper les coûts de la nomenclature des matières et suscitent des changements d'approvisionnement vers le Vietnam et la Thaïlande. Les incitations canadiennes à la réduction du carbone accélèrent en outre l'adoption des LED dans l'industrie lourde.

L'Europe a généré 30,25 % des ventes de 2025 et affichera un TCAC de 6,65 %. L'Allemagne est en tête avec des projets pilotes de l'Industrie 4.0 reliant l'éclairage à la robotique, tandis que la France et le Royaume-Uni ciblent les économies d'énergie pour atteindre leurs objectifs climatiques 2030. L'Europe de l'Est, notamment la Pologne et la République tchèque, progresse plus rapidement à 8,95 % grâce aux fonds structurels de l'Union européenne (UE) affectés aux modernisations industrielles.

Paysage réglementaire

L'éclairage industriel est façonné par un ensemble d'exigences en matière de sécurité et d'efficacité énergétique qui favorisent de plus en plus les systèmes LED à haute efficacité et des contrôles plus prescriptifs. Aux États-Unis, les exigences en matière d'éclairage et de sécurité au travail sont soutenues par les recommandations techniques ANSI/IES ainsi que par les pratiques d'application de l'OSHA, tandis que le Département de l'Énergie des États-Unis (DOE) gère les normes fédérales de conservation de l'énergie. En mars 2026, le DOE a publié une détermination finale selon laquelle les normes relatives aux luminaires à lampes aux halogénures métalliques (MHLF) ne seront pas modifiées, et a également publié une détermination proposée selon laquelle les normes relatives aux ballasts de lampes fluorescentes (FLB) ne devraient pas être modifiées. Ensemble, ces mesures maintiennent stables les références des technologies héritées, tandis que l'attention en matière de conformité se déplace vers la mise à niveau des parcs installés afin de répondre aux normes actuelles de sécurité et de performance énergétique.

En Europe, les exigences d'écoconception pour les sources lumineuses et les dispositifs de commande séparés sont ancrées par le règlement (UE) 2019/2020, qui fixe des exigences minimales de performance et d'information pour les produits mis sur le marché. En Chine, l'Administration d'État pour la régulation des marchés (SAMR) et les organismes de normalisation associés ont fait progresser plusieurs normes d'efficacité et de performance LED en 2026, notamment la norme GB 30255-2026 pour les produits LED d'intérieur, la norme GB/T 24827-2026 pour les spécifications de performance des luminaires (en vigueur à partir du 1er novembre 2026), et la norme GB 37478-2025 pour les luminaires LED de routes et de tunnels (mise en œuvre le 1er juin 2026). Ce durcissement de l'environnement normatif accroît la prime de conformité liée à la photométrie validée, à l'efficacité documentée et aux dispositifs de commande homologués dans les portefeuilles de fournisseurs mondiaux.

Analyse de la chaîne de valeur

La chaîne de valeur de l'éclairage industriel commence par les matériaux et composants en amont tels que les puces LED, les luminophores, l'optique, les dissipateurs thermiques, les boîtiers et l'électronique, y compris les pilotes et les dispositifs de commande. Ces intrants alimentent les fabricants de luminaires et de lampes (OEM) qui conçoivent et assemblent des luminaires à faible et haute suspension, des produits pour environnements difficiles et antidéflagrants, ainsi que des luminaires intelligents équipés de capteurs, les laboratoires de certification et d'essai jouant un rôle clé de gardien pour les segments à emplacements dangereux (par exemple, les parcours de produits conformes aux normes UL844 et IECEx mentionnés dans le positionnement du marché). En aval intermédiaire, les couches de contrôle et de logiciels (capteurs, passerelles et intégration aux bâtiments ou aux installations industrielles) sont de plus en plus intégrées aux luminaires, en cohérence avec l'adoption de l'éclairage connecté et les contrats de service de type LaaS.

En aval, les produits transitent par des distributeurs électriques, des prescripteurs de projets et des intégrateurs de systèmes qui exécutent les installations de rénovation et de construction neuve, suivies des services de mise en service et de maintenance continue. Les récentes stratégies de chaîne d'approvisionnement mettent en avant la régionalisation et l'expansion de la fabrication fondée sur des partenariats : Signify a formé une coentreprise de fabrication en Égypte en juillet 2024 (Signify Gila Lighting Technologies) pour desservir l'Afrique, le Moyen-Orient et l'Europe, et Signify et Dixon Technologies ont fait progresser une voie de fabrication en Inde par le biais de la coentreprise Lightanium Technologies (annoncée en mars 2025, avec un démarrage opérationnel signalé en juillet 2025). Tout au long de la chaîne, le coût et la disponibilité des pilotes et de l'électronique restent sensibles aux frictions liées aux tarifs douaniers et à la logistique, tandis que les déploiements connectés ajoutent une seconde dépendance aux compétences de mise en service des contrôles et à la préparation en matière de cybersécurité OT au niveau des installations.

Paysage concurrentiel

Les cinq plus grands fournisseurs représentent environ 42 % des revenus mondiaux, signalant un secteur modérément concentré. Acuity Brands, Signify et Eaton s'appuient sur de larges portefeuilles et des protocoles sans fil propriétaires pour regrouper luminaires, systèmes de contrôle et services. Des opérations récentes, telles que l'acquisition de loblicht par LEDVANCE, illustrent la consolidation de la chaîne de valeur visant une compétence de projet clé en main.

La rivalité technologique est centrée sur l'analytique native en périphérie de réseau qui prédit les défaillances de lampes avant qu'elles n'interrompent la production. Le rachat en cours de Altair Engineering par Siemens AG ajoute les contrôles de rénovation de Toggled à sa plateforme d'automatisation industrielle, fusionnant l'éclairage avec les données au niveau des automates programmables (PLC). Pendant ce temps, des perturbateurs vendant des luminaires modulaires en ligne contournent les distributeurs traditionnels, comprimant les marges.

Les créneaux antidéflagrants restent compétitifs grâce aux barrières à l'entrée liées aux certifications. Dialight, R. STAHL et CESP se concentrent sur la conformité UL844 et IECEx, commandant des prix de vente moyens (ASP) premium. Les spécialistes régionaux défendent leurs parts grâce à des solutions adaptées aux climats difficiles ou aux processus à haute température ambiante.

Leaders du secteur de l'éclairage industriel

Signify Holding N.V.

ams OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Hubbell Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité importante et accessible émerge dans l'accélération des rénovations industrielles, où la conversion LED s'accompagne de contrôles en réseau, de mise en service et de modèles de services qui réduisent les temps d'arrêt et font passer les mises à niveau des dépenses d'investissement (CapEx) aux dépenses d'exploitation (OpEx). Le contexte de marché désigne déjà les projets de rénovation comme la part d'installation la plus importante (44,55 % de part de revenus en 2025) et souligne que les systèmes de contrôle constituent une couche de valeur en expansion rapide au sein des offres, ce qui s'aligne avec le durcissement des codes énergétiques et des exigences de contrôle dans les principales juridictions. La demande impulsée par les codes est visible à travers la publication et l'utilisation de la norme ANSI/ASHRAE/IES 90.1-2025 comme référence d'efficacité énergétique pour les bâtiments commerciaux et industriels, ainsi que les normes californiennes d'efficacité énergétique des bâtiments 2025 (California 2025 Building Energy Efficiency Standards) entrant en vigueur le 1er janvier 2026, qui soutiennent toutes deux la demande de luminaires à plus haute efficacité et de stratégies de contrôle d'éclairage plus fines.

Les espaces vacants en matière de fabrication et de chaîne d'approvisionnement apparaissent également dans les développements de capacités régionales et des méthodes de production plus flexibles qui réduisent les délais de livraison pour les luminaires industriels personnalisés. En mai 2026, Signify a ouvert une usine d'impression 3D à Pila, en Pologne, positionnant la fabrication additive comme un levier pour le prototypage rapide et la production localisée de composants et boîtiers d'éclairage. Parallèlement, l'augmentation de capacité de Transrail Lighting Limited en avril 2026 signale un investissement continu dans la scalabilité de la production pour les catégories de luminaires LED utilisées dans les environnements industriels et d'infrastructure. Ces initiatives soutiennent des opportunités pour les fournisseurs et intégrateurs capables de livrer des variantes de produits conformes localement (par exemple, les exigences d'écoconception de l'UE et les normes d'efficacité GB chinoises en évolution) tout en surmontant les obstacles au déploiement de l'éclairage connecté, y compris les préoccupations en matière de cybersécurité et les lacunes en compétences de mise en service des contrôles.

Développements récents du secteur

- Juin 2026 : Acuity Brands a élargi la famille Mark Architectural Lighting SLOT avec de nouveaux luminaires encastrés et périphériques. Ces ajouts élargissent les options des prescripteurs pour les configurations d'éclairage linéaire et périphérique souvent utilisées dans les installations à vocation industrielle telles que les entrepôts, couloirs et espaces de soutien. La profondeur du portefeuille favorise une standardisation plus rapide dans les déploiements multi-sites où des formats et finitions cohérents simplifient l'approvisionnement et l'installation.

- Mai 2026 : Acuity Brands a lancé le Lithonia Lighting Beyond LED High Bay, un luminaire à haute suspension linéaire doté d'une conception thermique en attente de brevet. Ce lancement cible les applications industrielles essentielles où la gestion thermique et la fiabilité déterminent le coût total de possession et les intervalles de maintenance. Il renforce également les cycles de renouvellement des produits dans les catégories à faible et haute suspension, le plus grand segment de produits du marché en part de revenus en 2025.

- Mars 2026 : ams OSRAM a finalisé la vente de son activité de lampes de spectacle et d'industrie à Ushio Inc. pour 114 millions d'EUR. Cette cession reflète un désengagement de certaines activités de lampes héritées au profit de priorités photoniques et semi-conductrices essentielles. Pour l'approvisionnement en éclairage industriel, cela signale une restructuration continue dans les catégories de lampes spécialisées, tandis que le mix de marché plus large continue de s'orienter vers des systèmes à base de LED et des contrôles intégrés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'éclairage industriel est défini comme les revenus générés par les lampes et luminaires d'éclairage utilisés pour éclairer les espaces industriels tels que les usines, entrepôts et sites de production et de stockage similaires, couvrant à la fois les nouvelles installations et les activités de rénovation.

Exclusions du périmètre : l'éclairage résidentiel décoratif, les ampoules intelligentes grand public pour la maison connectée et l'éclairage automobile sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par source lumineuse

- LED

- Décharge à haute intensité (HID)

- Fluorescent

- Induction

- LED organique (OLED)

- Par offre

- Lampes et luminaires

- Systèmes de contrôle et capteurs

- Services (conception, Éclairage en tant que Service (LaaS), maintenance)

- Par type d'installation

- Nouvelle construction

- Rénovation

- Remplacement

- Par type de produit

- Haut/bas plafond

- Éclairage d'inondation/de zone

- Tâche et projecteur

- Antidéflagrant/Environnement sévère

- Par application d'utilisateur final

- Pétrole et gaz

- Mines et métaux

- Pharmaceutique et salle blanche

- Fabrication discrète et de processus

- Logistique et entreposage

- Agroalimentaire

- Chimie et pétrochimie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et éviter de construire le marché uniquement à partir d'hypothèses. Nous avons consulté des sources publiques telles que les données de l'U.S. Energy Information Administration pour les signaux de consommation électrique, les documents du Département de l'Énergie des États-Unis sur l'efficacité et les normes d'éclairage, ainsi que les séries du Bureau of Labor Statistics des États-Unis indiquant l'activité industrielle et l'emploi par secteur. Pour les vérifications commerciales et de flux, nous avons également utilisé des ensembles de données tels que UN Comtrade et des publications douanières nationales lorsque pertinent.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les dépôts réglementaires, les présentations aux investisseurs et les catalogues de produits pour comprendre comment les offres industrielles sont positionnées et tarifées au fil du temps. Des bases de données de brevets ont également été utilisées pour repérer où l'adoption progresse, notamment autour des pilotes LED, des contrôles et des fonctionnalités d'éclairage connecté. Nous avons également utilisé des abonnements payants pour les données financières d'entreprises et l'intelligence d'actualité, ainsi que le suivi des importations et exportations au niveau des expéditions pour des vérifications croisées sélectives. Les sources citées ci-dessus sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, les valider et clarifier les questions en suspens au cours de l'analyse.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et de courtes enquêtes auprès des parties prenantes de l'ensemble de la chaîne de valeur, notamment les fabricants, distributeurs, entrepreneurs, équipes des installations et utilisateurs finaux industriels qui gèrent les cycles de mise à niveau. Nous avons utilisé ces discussions pour valider la répartition entre rénovation et construction neuve, l'évolution du prix de vente moyen, et le rythme d'adoption des LED et des systèmes de contrôle dans les principales régions afin de garantir un dimensionnement réaliste.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants : 16 % | APAC : 42 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 43 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une approche descendante où l'activité industrielle et la demande d'éclairage sont reconstruites selon une logique de bassin de demande par type d'installation et cycle de mise à niveau, puis converties en valeur à l'aide de références de prix. En pratique, le modèle est déterminé par des facteurs tels que les ajouts de surface au sol industrielle, l'expansion des entrepôts et de la fabrication, la pénétration de la rénovation, les taux de conversion LED et la fréquence de remplacement des technologies héritées. Lorsque les contrôles et les fonctionnalités connectées sont pertinents, nous ajustons également en fonction des taux d'attachement et de la prime de prix observée à partir des entretiens.

Pour garantir que les totaux ne dérivent pas, les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des volumes par le biais de vérifications auprès des distributeurs et entrepreneurs, et l'utilisation de prix de vente moyens indicatifs multipliés par les volumes unitaires pour les principales familles de produits comme l'éclairage à haute suspension et les projecteurs. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées en utilisant des fourchettes de substitution prudentes convenues lors des entretiens, suivies de vérifications de sensibilité afin qu'aucune hypothèse unique ne domine. Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par des relations multivariées simples entre les indicateurs de production industrielle, l'orientation des politiques d'efficacité énergétique et la progression attendue des prix de vente moyens, puis les perspectives ont été révisées avec les répondants primaires avant la finalisation de la courbe.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées par rapport à des signaux indépendants, puis par une revue analytique avant la validation finale des chiffres. Nous comparons les résultats du modèle avec les flux commerciaux, l'orientation de la production industrielle et les vérifications de réalité tarifaire recueillies auprès du canal, ce qui permet de détecter rapidement les anomalies. Si un écart semble important, les hypothèses sont revues et les répondants sont recontactés pour confirmer s'il s'agit d'un problème de données ou d'un véritable changement de marché.

Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des changements de politique, des variations brusques des prix des composants ou des perturbations majeures de l'approvisionnement. Avant la livraison, les dernières publications de données sont revérifiées et une revue finale est effectuée afin que la version partagée avec les clients reflète les conditions de marché les plus récentes.

Taille du marché de l'éclairage industriel de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'éclairage industriel peuvent sembler incohérentes car les entreprises comptabilisent souvent des périmètres de produits et des périodes différents, même lorsqu'elles utilisent des récits de croissance similaires. Des différences apparaissent également lorsque certaines études mélangent les applications industrielles et commerciales, ou lorsque les hypothèses de prix ne sont pas actualisées pour refléter l'assouplissement des prix des LED et l'évolution des primes des systèmes de contrôle.

Les principaux facteurs d'écart sur ce marché proviennent généralement de la manière dont l'activité de rénovation est traitée par rapport aux seules nouvelles installations, de la manière dont les technologies LED et héritées sont mélangées dans le mix de valeur, et du fait que l'estimation inclue les lampes et luminaires ensemble ou se concentre uniquement sur les luminaires. Le calendrier de conversion des devises et l'année utilisée comme point de départ peuvent également modifier la valeur rapportée, en particulier lorsque des régions ayant des niveaux de prix différents sont agrégées.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,83 milliards d'USD (2025) | |

| Cabinet de recherche mondial A | 8,46 milliards d'USD (2024) | Utilise une année de base antérieure et peut capturer un niveau de prix différent pour les luminaires LED et les contrôles, ce qui modifie la valeur même lorsque les volumes sont similaires. |

| Éditeur sectoriel B | 8,20 milliards d'USD (2024) | Conserve un périmètre d'application plus large (incluant dans certains cas l'industriel extérieur) et applique un horizon plus long, ce qui peut entraîner des choix d'inclusion différents et un lissage des baisses de prix à court terme. |

Le tableau montre un écart resserré autour du milieu de la fourchette des milliards à un chiffre, et la différence restante s'explique en grande partie par le calendrier et ce qui est inclus dans la valeur totale. Dans le modèle de Mordor Intelligence, les lampes et luminaires à usage industriel sont comptabilisés à la fois pour les constructions neuves et les rénovations, et le mix de prix de 2025 est revérifié en utilisant les retours du canal sur la conversion LED et les taux d'attachement des contrôles. Cela rend le chiffre plus facile à retracer jusqu'aux variables pratiques de demande et de prix, et réduit les surprises lorsque les utilisateurs réexécutent des scénarios.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de l'éclairage industriel d'ici 2031 ?

Le marché devrait atteindre 12,09 milliards USD d'ici 2031, avec un TCAC de 7,5 %.

Quelle région représente la plus grande part des revenus dans l'éclairage industriel ?

L'Asie-Pacifique est en tête avec 39,10 % des revenus mondiaux de 2025 et le TCAC le plus rapide à 8,05 % jusqu'en 2031.

Pourquoi les projets de rénovation croissent-ils plus rapidement que les nouvelles installations ?

Les usines vieillissantes doivent satisfaire aux codes de sécurité ANSI/IES mis à jour, et les kits LED prêts à l'emploi réduisent les temps d'arrêt tout en offrant des retours sur investissement inférieurs à 24 mois.

Comment les LED intelligentes bénéficient-elles aux installations industrielles ?

Elles intègrent des capteurs et des communications sans fil qui permettent la maintenance prédictive et réduisent la consommation d'énergie jusqu'à 35 %.

Quels facteurs freinent l'adoption de l'éclairage connecté dans l'industrie ?

La volatilité des tarifs douaniers fait grimper les coûts des composants, et les risques de cybersécurité dissuadent le déploiement dans les usines hautement automatisées.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide jusqu'en 2031 ?

La logistique et l'entreposage, portés par l'automatisation du commerce électronique, devraient afficher un TCAC de 8,65 %.

Dernière mise à jour de la page le: