Taille et parts du marché des revêtements métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.52 Milliards de dollars |

| Taille du Marché (2031) | 18.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

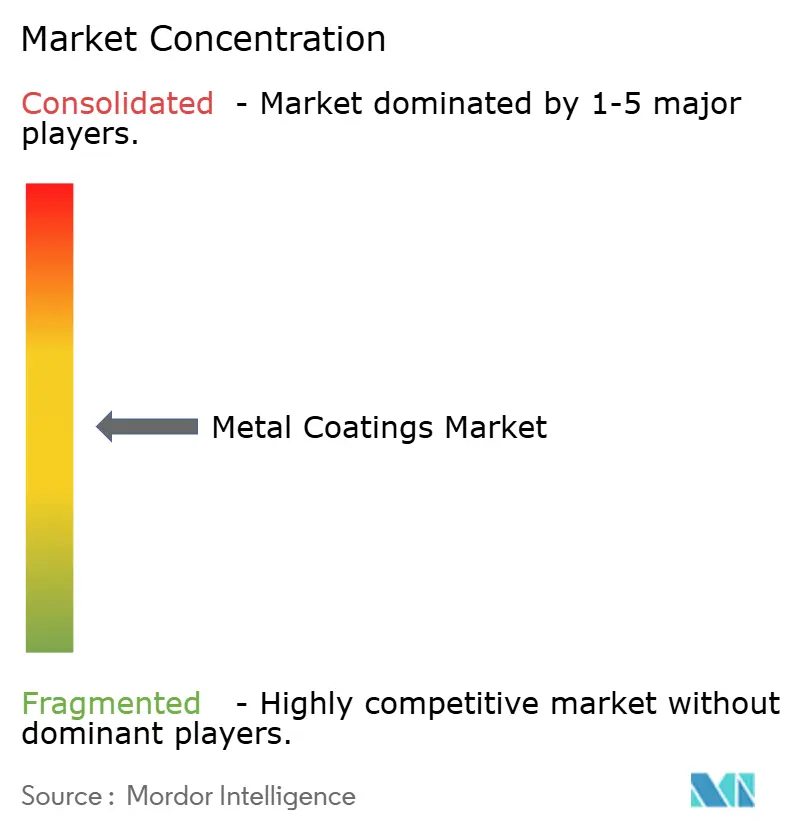

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements métalliques par Mordor Intelligence

La taille du marché des revêtements métalliques devrait passer de 13,96 milliards USD en 2025 à 14,52 milliards USD en 2026, pour atteindre 18,61 milliards USD d'ici 2031, avec un CAGR de 5,09 % sur la période 2026-2031. Alors que les seuils mondiaux de COV se resserrent et que les dépenses en travaux publics atteignent des niveaux sans précédent, les industries opèrent une transition rapide des formulations à base de solvant vers des alternatives telles que les solutions à base d'eau, en poudre et à durcissement UV. La réhabilitation des infrastructures en Amérique du Nord, en Europe et au Japon stimule la demande de revêtements protecteurs. Parallèlement, l'accent mis par l'industrie automobile sur l'allègement et l'électrification accroît la demande de revêtements en bobine sur substrats en aluminium. Les niches spécialisées émergentes comprennent les systèmes intumescents qui ralentissent la propagation thermique dans les batteries et les revêtements à très haute température pour les pipelines d'hydrogène. Le paysage concurrentiel s'intensifie - les principaux formulateurs développent leurs capacités de poudre en Asie-Pacifique, tandis que les acteurs locaux s'appuient sur des réseaux de distribution régionaux pour maintenir leur présence sur le marché.

Principaux enseignements du rapport

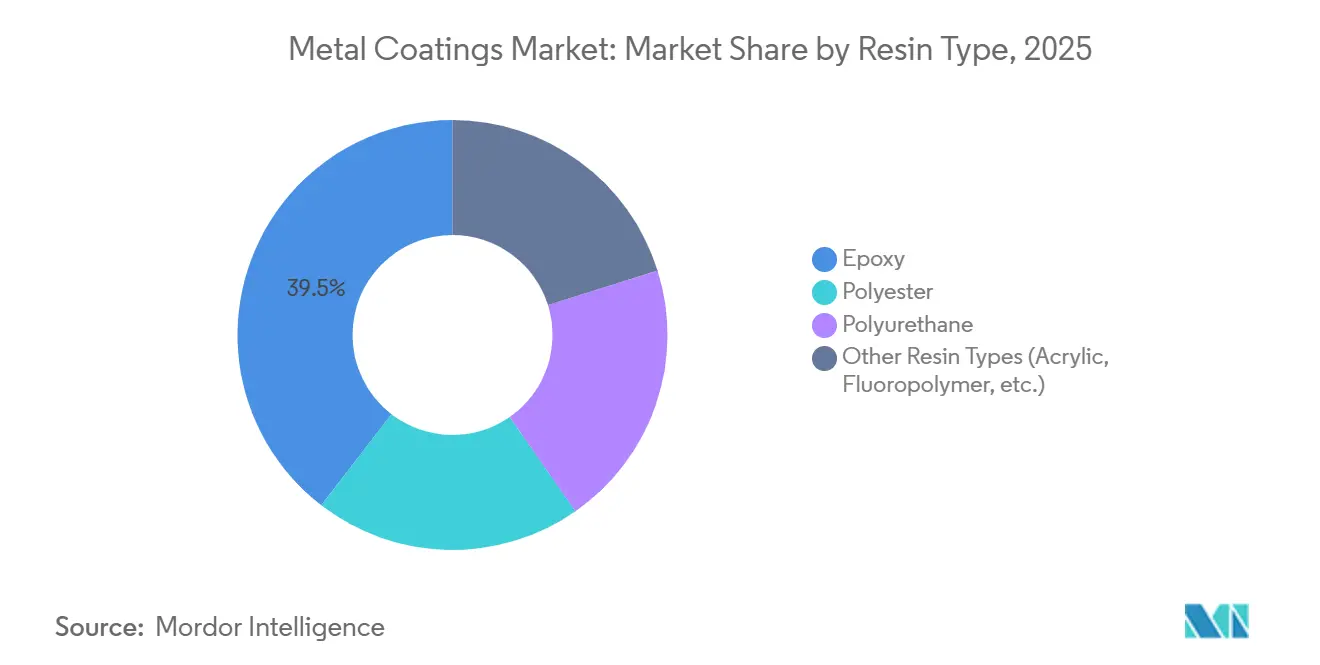

- Par type de résine, l'époxy a capté 39,54 % de la part du marché des revêtements métalliques en 2025 ; le segment des autres types de résines devrait se développer à un CAGR de 6,89 % jusqu'en 2031.

- Par technologie, les procédés à base de solvant représentaient 47,71 % du chiffre d'affaires 2025, tandis que les plateformes à durcissement UV devraient croître à 6,47 % sur la période 2026-2031.

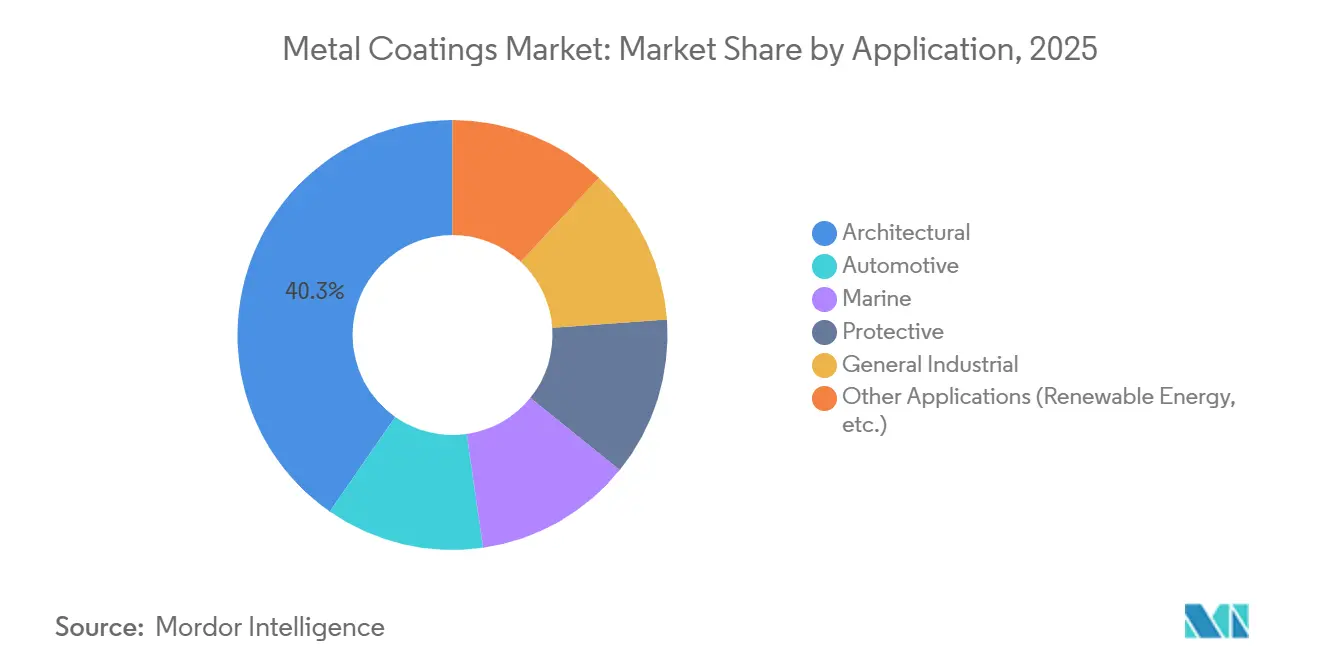

- Par application, les usages architecturaux ont dominé avec 40,32 % du chiffre d'affaires 2025, tandis que les revêtements protecteurs progressent à un CAGR de 6,62 % jusqu'en 2031.

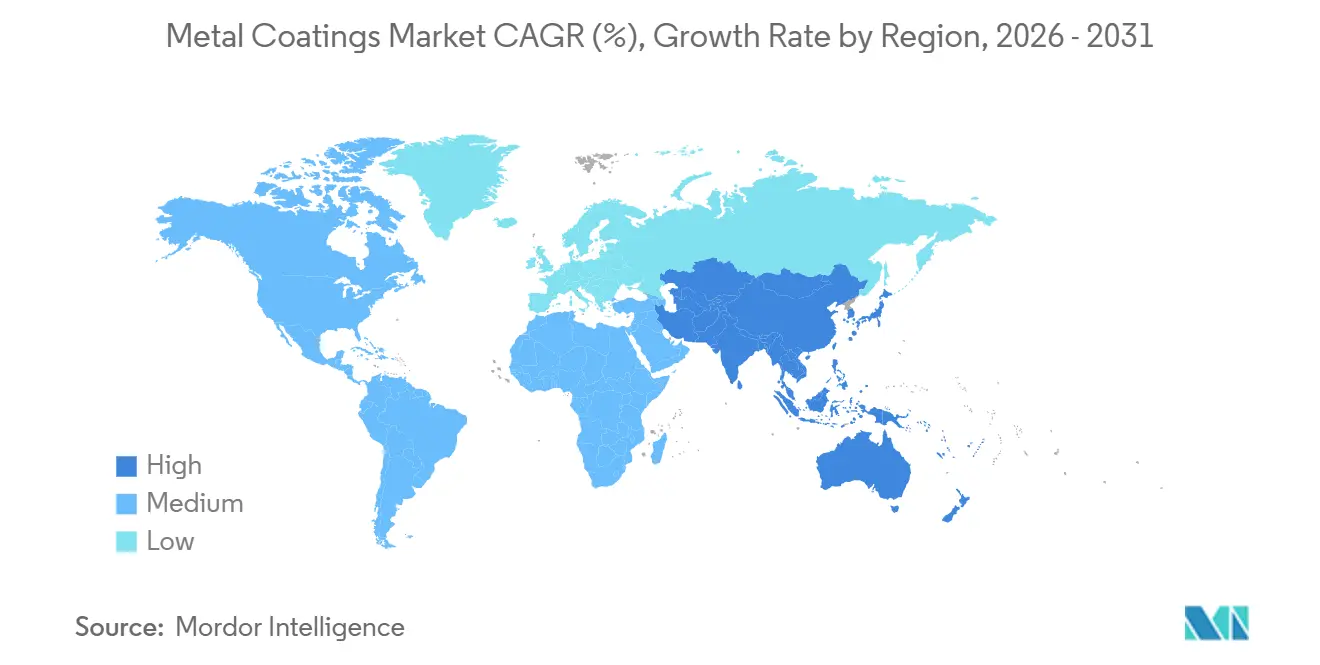

- Par géographie, l'Asie-Pacifique représentait 46,95 % de la demande 2025 et devrait se développer à 6,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements métalliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Plafonds stricts de COV accélérant les formulations à base d'eau | +1.00% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'application | Moyen terme (2-4 ans) | |

| Cycle de réfection des toitures et de réhabilitation des ponts dans les marchés de l'OCDE | +0.90% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) | |

| Allègement automobile stimulant les revêtements en bobine d'aluminium | +0.80% | Cœur APAC (Chine, Corée du Sud), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) | |

| Sécurité des batteries de véhicules électriques stimulant les revêtements métalliques intumescents | +0.60% | Mondial, avec des gains précoces en Chine, en Allemagne et en Californie | Long terme (≥ 4 ans) | |

| Pipelines d'hydrogène exigeant des revêtements anticorrosion à haute température | +0.50% | Europe, Moyen-Orient (Arabie saoudite, Émirats arabes unis), avec des projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Plafonds stricts de COV accélérant les formulations à base d'eau

Les régulateurs de trois continents ont fixé des plafonds stricts sur les composés organiques volatils (COV), réinitialisant ainsi les bases de formulation. En 2024, les États-Unis ont plafonné les COV dans les revêtements architecturaux. Parallèlement, l'Union européenne pousse à une réduction d'ici 2030. L'Allemagne, en avance sur le calendrier, a déjà fixé une limite pour les substrats métalliques. En 2025, la Chine a rendu obligatoires les audits de COV pour les lignes d'électroménager et de mobilier métallique dans le Guangdong et le Jiangsu. Singapour, ne voulant pas être en reste, a établi un seuil en janvier 2025. Les solutions à base d'eau ont connu une forte progression, représentant désormais une part significative de la production de métal architectural en Amérique du Nord, en hausse notable par rapport aux années précédentes. Cependant, atteindre la protection contre la corrosion C5 reste un défi sans formulations hybrides polyuréthane-acrylique. Les fournisseurs combinent désormais des inhibiteurs de rouille instantanée avec des catalyseurs latents innovants, réduisant efficacement les fenêtres de durcissement dans des conditions ambiantes. Les formulateurs proposant des systèmes à base d'eau conformes à la norme ISO 12944 pour les secteurs marin ou pétrole et gaz sont en mesure de dégager des marges premium dans le domaine des revêtements métalliques.

Cycle de réfection des toitures et de réhabilitation des ponts dans les marchés de l'OCDE

Le vieillissement des infrastructures de transport alimente une demande constante de revêtements. Aux États-Unis, de nombreux ponts ont dépassé leur durée de vie de 50 ans, entraînant un besoin significatif de revêtements protecteurs d'ici 2030. L'Europe, consciente de l'urgence, a alloué des fonds pour la réfection des ponts et des tunnels dans le cadre de son programme RTE-T. Pendant ce temps, le Plan de longévité du Japon s'attaque à des milliers de ponts, en utilisant des primaires époxy riches en zinc pour prolonger les intervalles de repeinture. À mesure que les cycles de vie des toitures commerciales se raccourcissent, sous l'effet de la recherche de crédits de toiture froide dans le cadre de LEED v5, la demande de revêtements de finition en fluoropolymère et en polyester modifié au silicone s'intensifie. Cependant, les pénuries de poussière de zinc et de dioxyde de titane provoquent des retards de projets, créant simultanément un marché pour les alternatives époxy à faible teneur en zinc qui offrent une protection galvanique et atténuent les risques d'approvisionnement.

Allègement automobile stimulant les revêtements en bobine d'aluminium

En réponse aux objectifs d'économie de carburant des équipementiers, la demande mondiale de panneaux de carrosserie en aluminium a fortement augmenté, avec des expéditions projetées en hausse significative. Pour maintenir la trempe du substrat, les lignes de bobinage plafonnent les températures de durcissement en dessous de 230 °C, orientant les formulateurs vers des systèmes polyester ou polyuréthane améliorés avec des isocyanates bloqués. L'objectif de la Chine en matière de pénétration des véhicules électriques d'ici 2030 a déjà stimulé une demande accrue d'aluminium revêtu. La coentreprise Hyundai-POSCO en Corée du Sud souligne le rôle essentiel de l'intégration verticale dans la sécurisation des approvisionnements en peinture. Si les revêtements de finition en fluoropolymère affichent une durabilité extérieure impressionnante, leur prix premium limite leur adoption au marché des véhicules électriques haut de gamme. Néanmoins, la demande incessante de panneaux préfinis plus légers souligne le rôle central du transport dans le paysage des revêtements métalliques.

Sécurité des véhicules électriques et pipelines d'hydrogène stimulant les solutions de protection spécialisées

Le règlement technique mondial UN ECE GTR 20 stipule que les boîtiers de batteries doivent résister à la propagation thermique pendant cinq minutes. Ce mandat a entraîné une forte demande de produits intumescents, connus pour leur expansion significative lorsqu'ils sont exposés à la chaleur. Simultanément, les projets de pipelines d'hydrogène en Europe et au Moyen-Orient appliquent des normes rigoureuses : les revêtements doivent supporter des températures de 400 °C et limiter la perméation à moins de 0,01 cc/m²/jour. Seuls les fluoropolymères ou les époxies chargés de céramique peuvent satisfaire ces critères stricts. Avec les ambitieux contrats NEOM de l'Arabie saoudite et l'initiative Hydrogen Shot du Département de l'énergie américain, la demande pour ces formulations à haute marge s'est intensifiée. Les fournisseurs qui équilibrent habilement coût, performance et réglementations en évolution sont bien positionnés pour capter une part significative à mesure que les infrastructures de décarbonisation progressent, propulsant davantage le marché des revêtements métalliques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Volatilité de l'approvisionnement en résine époxy liée aux réglementations sur le BPA | -0.60% | Mondial, avec un impact aigu dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) | |

| Coût de conformité des lignes à base de solvant en ASEAN et en LATAM | -0.50% | ASEAN (Vietnam, Thaïlande, Indonésie), LATAM (Brésil, Argentine, Mexique) | Moyen terme (2-4 ans) | |

| Défauts de sous-durcissement des poudres dans les grands composants offshore | -0.40% | Marchés mondiaux de l'éolien offshore (mer du Nord, mer de Chine orientale, côte atlantique américaine) | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Volatilité de l'approvisionnement en résine époxy liée aux réglementations sur le BPA

En janvier 2025, l'interdiction par l'UE des revêtements époxy en contact alimentaire a contraint le marché à se tourner vers le bisphénol F et des substituts biosourcés plus coûteux[1]Commission européenne, "Règlement 2024/3190 relatif au bisphénol A," ec.europa.eu . L'ANSES française a accéléré les suppressions progressives, tandis que la FDA américaine a encouragé les fabricants de boîtes de boissons à s'éloigner des époxies traditionnels via des orientations volontaires. En 2025, les prix des résines au comptant ont bondi, comprimant les marges des transformateurs et reportant les appels d'offres, les prescripteurs cherchant à requalifier des alternatives. Les systèmes sans BPA, avec leur densité de réticulation plus faible, nécessitent des films plus épais, entraînant une consommation accrue par mètre carré. Cette pression se fait sentir sur l'ensemble du marché des revêtements métalliques, affectant de manière disproportionnée les petites et moyennes entreprises de revêtement de boîtes en Europe.

Coût de conformité des lignes à base de solvant en ASEAN et en LATAM

Les économies émergentes resserrent leurs cadres réglementaires. En juillet 2024, le Vietnam a fixé un plafond de COV, et la Thaïlande a suivi avec des seuils similaires en 2025[2]Ministère des Ressources naturelles et de l'Environnement du Vietnam, "Norme COV pour les peintures industrielles," monre.gov.vn . Ces réglementations contraignent les opérateurs à investir dans des oxydateurs thermiques, avec des coûts élevés par ligne. Les réglementations plus strictes du Brésil sur les précurseurs d'ozone imposent effectivement une réduction des émissions de solvants dans un délai de trois ans. Pendant ce temps, le nouveau cadre réglementaire de l'Argentine délègue les normes aux provinces individuelles, aboutissant à un paysage de conformité fragmenté. Les petits transformateurs, incapables de supporter ces coûts, quittent le marché ou forment des alliances, entraînant une consolidation rapide. Bien que ces dépenses de modernisation réduisent la croissance prévue pour la période 2026-2031, elles créent simultanément des opportunités pour les spécialistes à base d'eau et en poudre afin de répondre à la demande croissante dans le secteur des revêtements métalliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la transition au-delà de l'époxy ancre l'expansion future

En 2025, les résines époxy ont capté 39,54 % du chiffre d'affaires du marché, principalement en raison de leur adhérence supérieure et de leur résistance chimique, notamment dans les services ISO 12944 C4 et C5. Pendant ce temps, les autres types de résines - notamment les acryliques, les fluoropolymères et les hybrides silicone - devraient dépasser le marché plus large des revêtements métalliques, avec un CAGR projeté de 6,89 % pendant la période de prévision 2026-2031. Alors que les époxies dominaient traditionnellement la protection lourde, permettant des films plus épais avec moins de couches, les acheteurs se sont de plus en plus tournés vers les mélanges polyester et polyuréthane. Ce changement, influencé par les restrictions sur le BPA et la hausse des coûts, était particulièrement évident dans les applications privilégiant la résistance aux intempéries par rapport au service en immersion.

Les époxies biosourcés au cardanol et les variantes au bisphénol F ont apporté un certain soulagement, mais les utilisateurs ont fait face à un compromis : une diminution de la densité de réticulation nécessitait un film plus épais pour égaler les performances des barrières conventionnelles. À l'inverse, si les fluoropolymères étaient plus coûteux, ils étaient privilégiés pour les projets de façades côtières et de grande hauteur, où la rétention de brillance à long terme était primordiale. De plus, les polyesters modifiés au silicone ont gagné du terrain dans les lignes de bobinage, notamment dans les scénarios où les températures devaient être contrôlées pour éviter la perte de trempe de l'aluminium. Ces développements ont encore élargi le marché des revêtements métalliques pour les résines spécialisées. Les fournisseurs naviguant habilement dans les réglementations environnementales tout en assurant des constructions de film efficaces sont en mesure de façonner la dynamique du mélange de résines jusqu'en 2031.

Par technologie : les plateformes UV réduisent l'empreinte énergétique

En 2025, les procédés à base de solvant représentaient 47,71 % de la production, soutenus par des actifs établis et des fenêtres d'application flexibles. Pourtant, les systèmes à durcissement UV sont en hausse, affichant un CAGR de 6,47 % pendant la période de prévision 2026-2031. Cette progression est largement attribuée à une baisse notable des coûts des équipements LED, qui promettent des économies d'énergie significatives par rapport aux lampes à mercure traditionnelles. Les revêtements en poudre, célébrés pour leurs émissions de COV nulles et leur haute efficacité de transfert, ont rencontré des obstacles à l'adoption. Le principal défi était la limitation de la taille des fours à convection, restreignant leur utilisation pour des pièces au-delà de certains diamètres - un facteur crucial pour les tours éoliennes offshore.

Les solutions hybrides UV-poudre ont émergé comme une réponse, offrant à la fois un durcissement de surface immédiat et une pénétration thermique en profondeur sans fours surdimensionnés. À mesure que les réglementations de l'EPA et de l'UE se resserraient, les volumes à base d'eau ont connu une hausse. Cependant, des défis tels que le risque de rouille instantanée et les temps de séchage prolongés ont freiné leur adoption dans les secteurs marin et pétrole et gaz, où les époxies à base de solvant conservaient un avantage concurrentiel. En modernisant les lignes existantes avec des stations IR catalytiques ou à double durcissement, les transformateurs ont habilement équilibré conformité et exigences de débit, renforçant leur position sur le marché des revêtements métalliques.

Par application : les projets d'infrastructure et d'énergie orientent le mix de la demande

En 2025, les applications architecturales dominaient, représentant 40,32 % du chiffre d'affaires. Cette domination était largement due à la superficie importante des toitures et des façades. Les systèmes protecteurs, quant à eux, devraient croître de 6,62 % pendant la période de prévision 2026-2031, portés par les mégaprojets de transition énergétique. L'industrie automobile, portée par une demande croissante de revêtements en bobine d'aluminium - étroitement liée à l'électrification - a connu un essor. Dans le domaine marin, les revêtements ont dû répondre au double impératif de se conformer aux réglementations de l'OMI sur le plafonnement des émissions de soufre et d'atteindre des normes de faible friction.

Les secteurs industriels généraux, allant des machines au mobilier métallique, ont de plus en plus adopté les revêtements en poudre pour réduire les coûts de récupération des solvants. De plus, les initiatives en matière d'énergies renouvelables dans les zones désertiques et côtières ont souligné la nécessité de revêtements à durabilité durable, mettant en lumière l'importance des formulations en fluoropolymère et en polyuréthane. Ces utilisations finales variées ont non seulement élargi le marché des revêtements métalliques, mais ont également fourni aux fournisseurs un coussin contre les ralentissements dans tout segment singulier.

Analyse géographique

L'Asie-Pacifique, représentant 46,95 % des ventes mondiales en 2025, devrait croître à un CAGR de 6,41 % pendant la période de prévision 2026-2031. Cette croissance est soutenue par la solide base manufacturière de la Chine, les ambitieux projets d'infrastructure de l'Inde et les strictes réglementations sur les COV de l'ASEAN. La volonté de la Chine de conquérir une part significative du marché des véhicules électriques d'ici 2030 stimule l'adoption de l'aluminium revêtu en bobine. Simultanément, les audits dans le Guangdong et le Jiangsu accélèrent la transition vers les solutions à base d'eau. En Inde, les budgets alloués aux structures en acier sont de plus en plus orientés vers les peintures protectrices, garantissant des appels d'offres réguliers qui profitent aux fournisseurs nationaux et internationaux. Le plafond nouvellement imposé au Vietnam incite à des modernisations de lignes, orientant la production régionale vers des revêtements conformes.

L'Amérique du Nord, qui détient une part substantielle du chiffre d'affaires 2025, bénéficie de la loi bipartisane sur les infrastructures, notamment compte tenu du fait que de nombreux ponts ont plus de 50 ans. L'Europe contribue non seulement de manière significative au chiffre d'affaires, mais est également à la pointe des innovations réglementaires, de l'interdiction du BPA à la définition des normes pour les pipelines d'hydrogène dans le cadre de sa vision du réseau dorsal hydrogène. Ces régions établies mettent l'accent sur des spécifications de protection à haute valeur ajoutée, renforçant la demande d'époxies à base de solvant, même si les plateformes en poudre et à base d'eau gagnent du terrain.

Bien que l'Amérique du Sud et le Moyen-Orient détiennent actuellement une part de marché combinée plus modeste, ils sont positionnés pour une croissance en pourcentage rapide. Les strictes réglementations sur l'ozone au Brésil et les contrats NEOM de l'Arabie saoudite élargissent les niches de protection. Cependant, des défis surgissent avec les réglementations provinciales fragmentées sur les COV en Argentine et l'application inégale dans certains pays de l'ASEAN, compliquant la planification de la chaîne d'approvisionnement. Néanmoins, ces défis révèlent également des opportunités d'acquisition et de création de sites pour les formulateurs mondiaux cherchant une présence plus forte sur le marché des revêtements métalliques.

Paysage concurrentiel

Le marché des revêtements métalliques est modérément fragmenté. Les acteurs de premier plan ont capté une part notable des ventes 2025, laissant entrevoir des opportunités pour les concurrents de taille intermédiaire. Les leaders du secteur adoptent trois stratégies principales : augmenter les capacités de poudre en Asie-Pacifique, innover avec des époxies à durcissement UV ou biosourcés, et poursuivre sélectivement l'intégration verticale. L'acquisition par Sherwin-Williams d'une entreprise de poudre a étendu son empreinte avec plusieurs usines européennes. De même, l'investissement d'AkzoNobel dans le site de Changzhou a renforcé sa capacité automatisée.

La prise de contrôle par Nippon Paint d'actifs turcs l'aligne stratégiquement avec les constructeurs du Moyen-Orient. Parallèlement, l'investissement de PPG dans une entreprise brésilienne de protection consolide sa position dans le domaine du pétrole et du gaz. Les dépôts de propriété intellectuelle, comme le système hybride UV-poudre de PPG conçu pour les tours éoliennes offshore, soulignent l'accent mis par le secteur sur la différenciation technique plutôt que sur les prix. Des perturbateurs tels que Teknos gagnent du terrain grâce à des services rapides de correspondance des couleurs et à un support technique de 48 heures - des caractéristiques qui mettent au défi les grandes multinationales de reproduire à grande échelle.

Des normes de qualité telles que ISO 12944, ISO 2808 et LEED v5 établissent des barrières à l'entrée élevées, nécessitant des données de terrain pluriannuelles étendues. La dynamique des prix révèle une pression dans les segments de l'électroménager, les fournisseurs de poudre chinois pratiquant des prix inférieurs à ceux de leurs homologues européens. Cependant, cette stratégie comporte le risque d'un sous-durcissement dans les sections plus grandes, pouvant freiner l'expansion. En conclusion, les fournisseurs qui naviguent habilement dans les réglementations, développent des capacités de service localisées et innovent dans des niches spécialisées sont en mesure de dépasser le marché plus large des revêtements métalliques.

Leaders du secteur des revêtements métalliques

Axalta Coating Systems, LLC

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Jindal India, membre du groupe BC Jindal, a mis en service une nouvelle ligne avancée de revêtement métallique dans son usine de fabrication de Ranihati à Howrah. Cette nouvelle ligne devrait augmenter la production de produits en acier revêtu à valeur ajoutée d'environ 60 %, atteignant environ 0,3 million de tonnes métriques.

- Juillet 2025 : Dunn-Edwards Corporation a lancé ULTRASHIELD, une série de revêtements de maintenance industrielle lourde. ULTRASHIELD Aluminum Epoxy est un époxy à faible teneur en COV, haute performance, rempli d'aluminium et d'oxyde de fer micacé (MIO), conçu pour offrir une protection supérieure contre la corrosion pour l'acier faiblement préparé et destiné à être appliqué sur des surfaces métalliques.

Périmètre du rapport mondial sur le marché des revêtements métalliques

Les revêtements métalliques sont des produits chimiques utilisés sur les surfaces métalliques pour leurs propriétés fonctionnelles telles que l'anticorrosion, la surface antidérapante, l'antibactérien, etc.

Le marché des revêtements métalliques est segmenté par type de résine, technologie, application et géographie. Par type de résine, le marché est segmenté en époxy, polyester, polyuréthane et autres types de résines. Par technologie, le marché est segmenté en à base d'eau, à base de solvant, en poudre, à durcissement par ultraviolets (UV) et à durcissement par diodes électroluminescentes (LED). Par application, le marché est segmenté en architectural, automobile, marin, protecteur, industriel général et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les revêtements métalliques dans 28 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines (acrylique, fluoropolymère, etc.) |

| À base d'eau |

| À base de solvant |

| En poudre |

| À durcissement par ultraviolets (UV) |

| Durcissement par diodes électroluminescentes (LED) |

| Architectural |

| Automobile |

| Marin |

| Protecteur |

| Industriel général |

| Autres applications (énergie renouvelable, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Philippines | |

| Vietnam | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Qatar | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Polyester | ||

| Polyuréthane | ||

| Autres types de résines (acrylique, fluoropolymère, etc.) | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| En poudre | ||

| À durcissement par ultraviolets (UV) | ||

| Durcissement par diodes électroluminescentes (LED) | ||

| Par application | Architectural | |

| Automobile | ||

| Marin | ||

| Protecteur | ||

| Industriel général | ||

| Autres applications (énergie renouvelable, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Philippines | ||

| Vietnam | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Qatar | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le montant des dépenses mondiales en revêtements métalliques d'ici 2031 ?

La taille du marché des revêtements métalliques s'élève à 14,52 milliards USD en 2026, et il est prévu qu'elle atteigne 18,61 milliards USD d'ici 2031 à un CAGR de 5,09 %.

Quel groupe de résines connaît la croissance la plus rapide ?

Les autres types de résines, qui comprennent les acryliques, les fluoropolymères et les hybrides silicone, devraient croître de 6,89 % par an, dépassant l'époxy.

Pourquoi les produits à durcissement UV gagnent-ils en popularité ?

Les prix des équipements LED sont tombés en dessous de 80 000 USD par ligne et réduisent la consommation d'énergie des procédés de 70 %, accélérant l'adoption des plateformes UV.

Quelle région représente la plus grande demande ?

L'Asie-Pacifique représentait 46,95 % de la consommation 2025 et reste le principal moteur de croissance jusqu'en 2031.

Comment les réglementations sur le BPA affectent-elles l'approvisionnement en époxy ?

Les restrictions sur le BPA dans l'UE et en Amérique du Nord ont fait augmenter les prix de l'époxy de 28 % en 2025 et ont contraint à des reformulations coûteuses qui compriment les marges des transformateurs.

Quelle application connaîtra la croissance la plus rapide pendant la période 2026-2031 ?

Les revêtements protecteurs liés aux projets d'énergies renouvelables et d'infrastructure hydrogène devraient croître à un CAGR de 6,62 %.

Dernière mise à jour de la page le: