Taille et part du marché des revêtements industriels en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

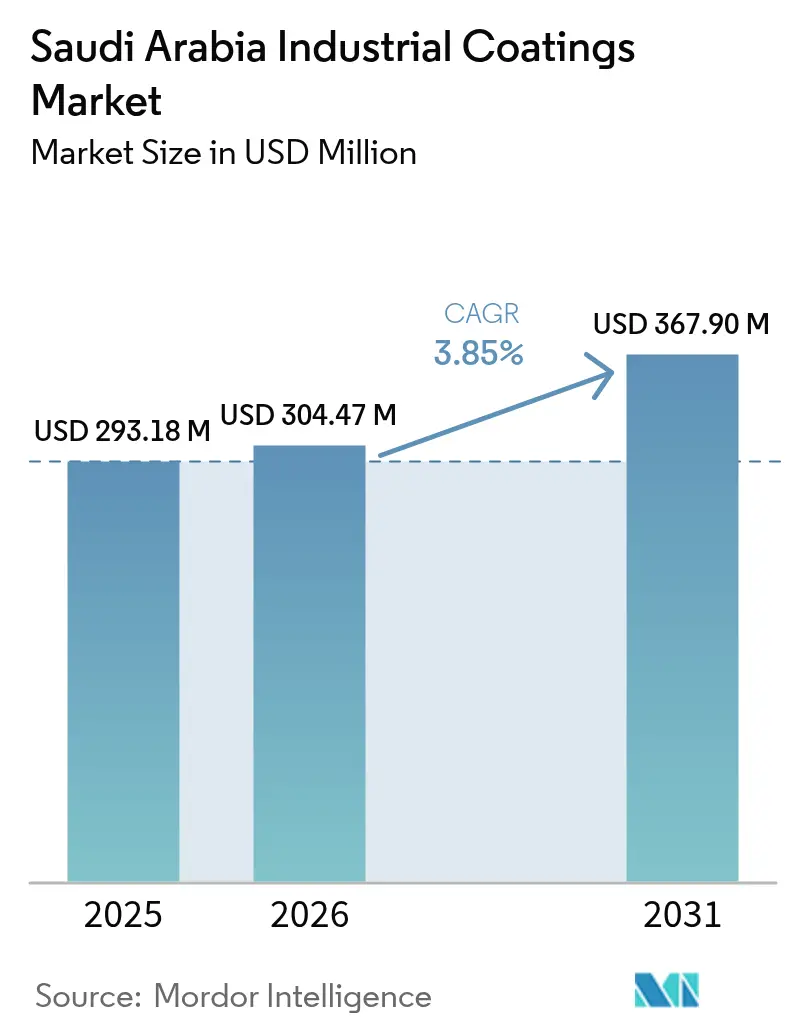

| Taille du marché de l'année de base (2025) | 293.18 Millions de dollars américains |

| Taille du Marché (2026) | 304.47 Millions de dollars américains |

| Taille du Marché (2031) | 367.9 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements industriels en Arabie Saoudite par Mordor Intelligence

La taille du marché des revêtements industriels en Arabie Saoudite devrait passer de 293,18 millions USD en 2025 à 304,47 millions USD en 2026, et est prévue d'atteindre 367,9 millions USD d'ici 2031, à un TCAC de 3,85 % sur la période 2026-2031. La diversification industrielle continue dans le cadre de Vision 2030, un pipeline de gigaprojets, et le renforcement des normes environnementales de la SASO ont amplifié la demande de systèmes de protection et de spécialité à haute performance. Les ajouts rapides de capacité en aval, la localisation de la production automobile au sein du Cluster Automobile King Salman, et l'adoption généralisée de méthodes d'application automatisées accélèrent davantage l'expansion du marché. Les fournisseurs internationaux s'appuient sur la recherche et le développement à l'échelle mondiale pour répondre à des spécifications de plus en plus strictes, tandis que les producteurs locaux augmentent leurs capacités pour offrir une offre compétitive en termes de coûts. La volatilité des prix des matières premières et la pénurie d'applicateurs certifiés constituent les principaux défis à court terme.

Principaux enseignements du rapport

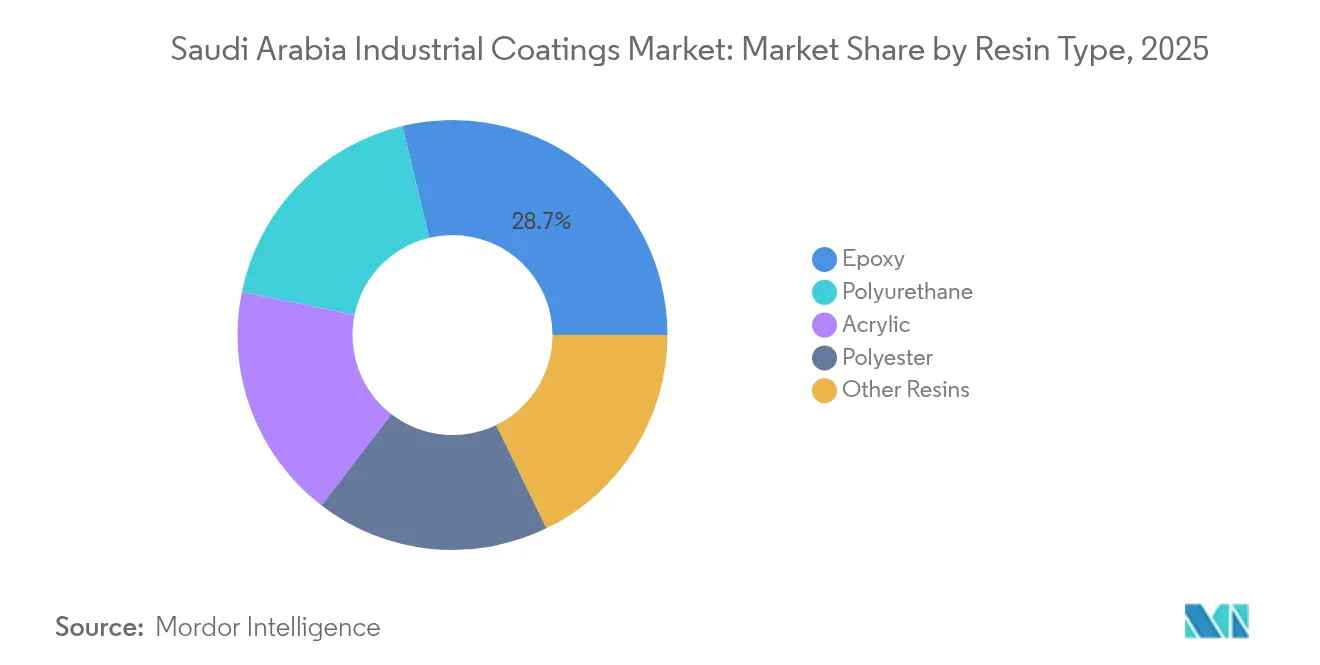

- Par type de résine, l'époxy a dominé le marché des revêtements industriels en Arabie Saoudite avec une part de 28,74 % en 2025, tandis que les résines polyuréthane devraient croître à un TCAC de 3,92 % jusqu'en 2031.

- Par technologie, les produits à base de solvant représentaient 36,21 % de la part du marché des revêtements industriels en Arabie Saoudite en 2025 ; les systèmes à base d'eau devraient se développer à un TCAC de 4,31 % jusqu'en 2031.

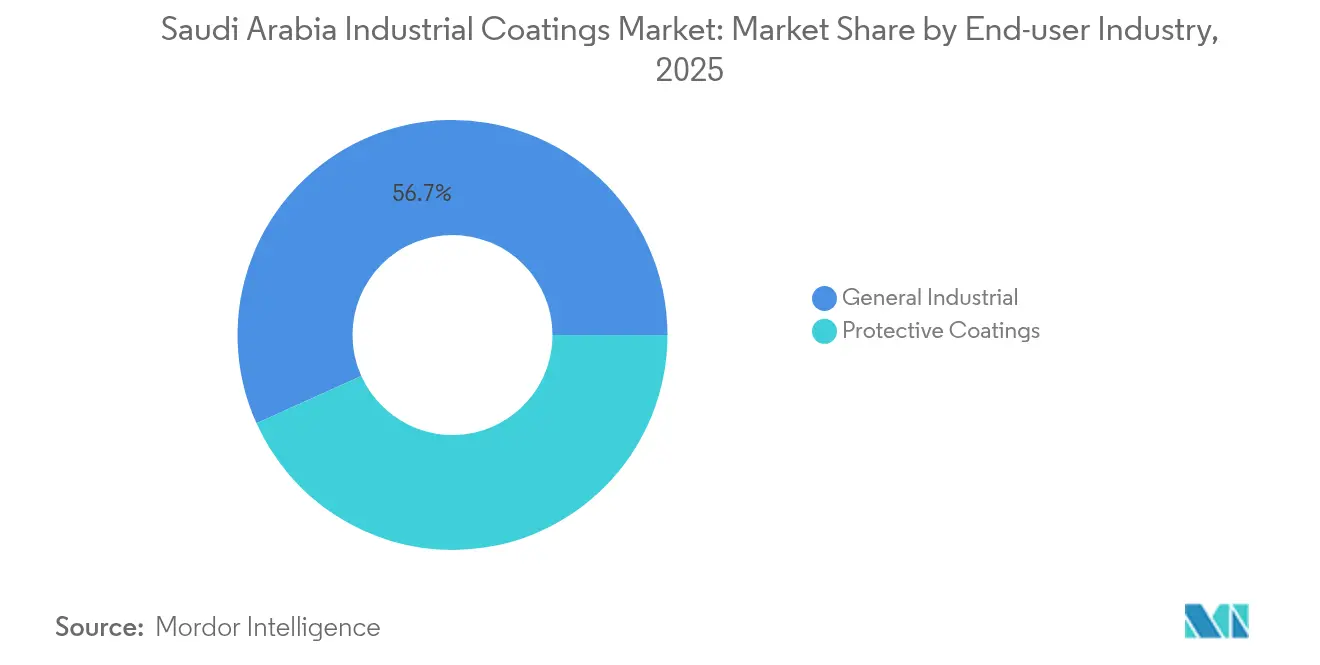

- Par secteur d'utilisation final, les applications industrielles générales représentaient une part de 56,74 % de la taille du marché des revêtements industriels en Arabie Saoudite en 2025 et devraient progresser à un TCAC de 4,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements industriels en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de gigaprojets Vision 2030 | +1.2% | National, avec des gains précoces à NEOM, Red Sea et Qiddiya | Moyen terme (2 à 4 ans) |

| Expansion rapide des cycles de maintenance en aval du secteur pétrolier et gazier | +0.8% | Province orientale comme zone centrale, avec débordement vers la ville industrielle de Jubail | Court terme (≤ 2 ans) |

| Localisation de la fabrication automobile et des pièces dans le cadre du NIDLP | +0.6% | Focus sur la région centrale, Cluster Automobile King Salman | Moyen terme (2 à 4 ans) |

| Renforcement de la conformité SASO/SABER en faveur des systèmes à haute performance et à faible teneur en COV | +0.5% | National | Court terme (≤ 2 ans) |

| Essor des actifs éoliens offshore / hydrogène vert nécessitant des revêtements spéciaux | +0.4% | NEOM, zones côtières de la mer Rouge | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les gigaprojets Vision 2030 génèrent des spécifications de revêtement sans précédent

Des projets emblématiques, notamment NEOM, The Red Sea Project et Qiddiya, façonnent le marché des revêtements industriels en Arabie Saoudite. Le plan directeur de NEOM nécessite des revêtements capables de résister à une chaleur désertique supérieure à 50 °C tout en offrant une esthétique architecturale pour les façades en miroir de The Line. Des systèmes de qualité marine respectueux des coraux sont désormais obligatoires à The Red Sea Project, tandis que des couches résistantes au feu et anti-graffitis protègent les sites de divertissement de Qiddiya. Les contractants sont passés à des lignes de pulvérisation robotisées et à des scanners automatisés de l'épaisseur de film pour respecter les délais de livraison à grande échelle.

L'expansion en aval du secteur pétrolier et gazier accélère la demande de revêtements de protection

Le programme gazier de Saudi Aramco et l'intégration de SABIC ont accru les commandes de revêtements de protection pour les nouvelles unités de traitement, les réservoirs de stockage et les pipelines offshore. Les normes SAES d'Aramco spécifient des systèmes époxy et polyuréthane avec une supervision d'inspection de niveau 1 et de niveau 2, contraignant les fournisseurs à certifier leurs produits pour chaque environnement de service[1]Arab News, "La croissance pétrochimique s'accélère avec Vision 2030," arabnews.com . Les projets d'hydrogène et d'éolien offshore à NEOM nécessitent des revêtements résistant à la fragilisation par l'hydrogène et à la corrosion par brouillard salin sur des cycles de vie de 25 ans.

La localisation automobile dans le cadre du NIDLP crée de nouvelles chaînes d'approvisionnement

Lucid Motors prévoit d'assembler des véhicules, et la coentreprise Ceer-Foxconn développe ses lignes de composants à Riyad. Cette évolution nécessite des primaires, des couches de base et des vernis de finition de qualité OEM formulés pour les climats de la côte du Golfe, ainsi que des revêtements pour boîtiers de batteries offrant une protection thermique et contre les interférences électromagnétiques. Les mandats de contenu local encouragent les grands fabricants de peintures internationaux à concéder des licences technologiques ou à établir des usines en partenariat avec des entreprises saoudiennes.

La conformité à la SASO favorise l'adoption de systèmes à haute performance et à faible teneur en COV

La loi sur la sécurité des produits de 2024 impose des amendes et engage la responsabilité pénale pour les produits dangereux. Les fabricants reformulent rapidement leurs produits vers des formulations à base d'eau ou à haute teneur en solides qui respectent les plafonds de COV tout en maintenant les performances anticorrosion. Les acteurs mondiaux gagnent un avantage grâce à des laboratoires certifiés et à un contrôle qualité traçable, tandis que les fournisseurs plus petits font face à des mises à niveau coûteuses[2]Ressources humaines et développement social, "Guide procédural pour la saudisation de la profession d'ingénieur," hrsd.gov.sa .

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lourds droits antidumping sur le TiO₂ et l'aluminium revêtu augmentant les coûts des matières premières | -0.7% | National | Court terme (≤ 2 ans) |

| Pénurie aiguë d'applicateurs et d'inspecteurs certifiés selon les normes Aramco | -0.4% | Province orientale, clusters industriels | Moyen terme (2 à 4 ans) |

| Des pénalités plus strictes de la nouvelle loi sur la sécurité des produits augmentant les coûts de conformité | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les droits antidumping font monter les coûts des matières premières

Les nouvelles mesures commerciales sur le dioxyde de titane importé, l'aluminium revêtu et les tissus enduits de PVC font grimper les coûts des pigments et des substrats, le TiO₂ représentant une part significative du coût de formulation. Le producteur national Tasnee explore l'intégration en amont pour amortir la volatilité, mais les marges à court terme restent sous pression.

La pénurie d'applicateurs certifiés contraint les capacités d'assurance qualité

Seul un nombre limité d'inspecteurs de niveau 1 et de niveau 2 répond aux critères d'Aramco, entraînant des retards de projets et des reprises de travaux. Avec une projection de manque de travailleurs qualifiés dans le Royaume d'ici 2030, les entreprises investissent dans des programmes de formation professionnelle internes, tels que la Jazeera Paints Academy, bien que l'adoption à l'échelle du secteur soit plus lente que la croissance de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy face au défi du polyuréthane

L'époxy a conservé une part de 28,74 % du marché des revêtements industriels en Arabie Saoudite en 2025, soutenue par son utilisation généralisée sur les plateformes offshore, les sphères de stockage et les pipelines transcontinentaux. La taille du marché des revêtements industriels en Arabie Saoudite pour les systèmes époxy devrait se développer régulièrement à mesure que les unités de traitement du gaz d'Aramco sont mises en service jusqu'en 2031. Le polyuréthane enregistre le TCAC le plus rapide à 3,92 %, porté par la demande de finitions résistantes aux UV pour les sites emblématiques de NEOM et de membranes imperméables flexibles pour The Red Sea Project. Les formulateurs locaux mélangent de plus en plus des hybrides polyuréthane à haute teneur en solides pour équilibrer conformité et performance, tandis que les acryliques et les polyesters maintiennent des rôles de niche dans les lignes de bobinage et d'électroménager.

Le paysage des segments reflète la diversification de Vision 2030. Les époxys à film épais protègent les réacteurs pétrochimiques corrosifs, tandis que les polyuréthanes élastomères revêtent les parcs de divertissement et les tabliers de ponts légers. Les fournisseurs internationaux se différencient grâce à des époxys accélérés aux amines qui durcissent à des températures inférieures à 10 °C, idéaux pour les arrêts hivernaux à Tabuk, tandis que les entreprises saoudiennes mettent en avant des polyuréthanes à durcissement à basse température adaptés à la fabrication modulaire sur site.

Par technologie : les systèmes à base d'eau progressent malgré le leadership des solvants

Les formulations à base de solvant détenaient une part de 36,21 % du marché des revêtements industriels en Arabie Saoudite en 2025 en raison de leurs performances établies dans les conditions abrasives offshore et en raffinerie. La taille du marché des revêtements industriels en Arabie Saoudite pour les grades de protection à base de solvant continue de croître parallèlement à la suppression des goulets d'étranglement pétrochimiques, mais les alternatives à base d'eau enregistrent désormais un TCAC de 4,31 %. Les seuils de COV de la SASO et les pénalités prévues par la loi sur la sécurité des produits accélèrent les reconversions rapides dans les lignes industrielles générales et OEM.

Les revêtements en poudre bénéficient de profils à 0 COV et d'une efficacité de récupération, trouvant de l'élan dans les coques d'appareils électroménagers et les châssis de véhicules électriques. Les systèmes à durcissement UV et à haute teneur en solides ciblent l'électronique, l'emballage et les pièces imprimées en 3D, bien que leur adoption reste de niche en raison des dépenses d'investissement pour les unités de durcissement. Les fournisseurs d'équipements signalent une hausse des commandes de cabines robotisées pouvant alterner entre lignes humides et lignes poudre dans la même cellule, reflétant des stratégies de production hybrides chez les équipementiers automobiles de niveau 1.

Par secteur d'utilisation final : les applications industrielles générales mènent la croissance

Les utilisateurs industriels généraux représentaient 56,74 % de la demande en 2025 et devraient progresser à un TCAC de 4,07 % jusqu'en 2031. L'expansion des usines dans les matériaux de construction, les biens de consommation durables et l'emballage soutient des commandes régulières de primaires, d'émaux et de couches de finition de maintenance. Les revêtements de protection pour le secteur pétrolier et gazier suivent les cycles des mégaprojets mais restent le sous-segment de plus haute valeur. Les énergies renouvelables, notamment les unités d'hydrogène vert à NEOM, nécessitent des couches spécialisées anti-hydrogène et anti-étincelles.

Les projets d'infrastructure, tels que le métro de Riyad, le train à grande vitesse et les ponts traversant le Royaume, privilégient les systèmes modifiés aux fluoropolymères nécessitant peu d'entretien. Les opérations minières dans la province du Nord stimulent les revêtements résistants à l'abrasion pour les camions de transport et les concasseurs de minerai. Ensemble, ces débouchés diversifiés réduisent la dépendance aux dépenses hydrocarbures en amont et maintiennent une base de volumes équilibrée.

Analyse géographique

La province orientale a contribué à une part significative du marché des revêtements industriels en Arabie Saoudite en 2025, principalement portée par les usines chimiques de Jubail. La croissance de la région repose sur l'expansion gazière d'Aramco, les nouvelles unités de polypropylène de SABIC et la modernisation des chantiers maritimes le long du golfe Arabique. Les parcs de réservoirs, les terminaux de GNL et les jackets offshore dominent la demande en revêtements de protection, tandis que les cycles de rénovation par peinture de maintenance s'alignent sur des calendriers de maintenance quinquennaux.

Les programmes Vision 2030 ont alloué des fonds significatifs aux complexes à usage mixte, de transit et manufacturiers, stimulant les volumes de primaires architecturaux, de revêtements pour charpentes métalliques et de finitions automobiles OEM. Le Cluster Automobile King Salman catalyse de nouvelles lignes de revêtement de bobines pour les panneaux de carrosserie en aluminium et les pièces en plastique nécessitant des primaires spéciaux compatibles avec les batteries de véhicules électriques.

The Red Sea Project et les mégastructures côtières de NEOM stimulent les revêtements de qualité marine et stables aux UV, tandis que le hub logistique de Djeddah génère une demande de revêtements époxy pour sols d'entrepôts et de revêtements pour conteneurs. Les provinces du Nord et du Sud restent naissantes, mais les concessions minières et les infrastructures frontalières offrent un potentiel futur, notamment pour les technologies résistantes à l'abrasion et réfléchissantes à la chaleur dans les terrains arides.

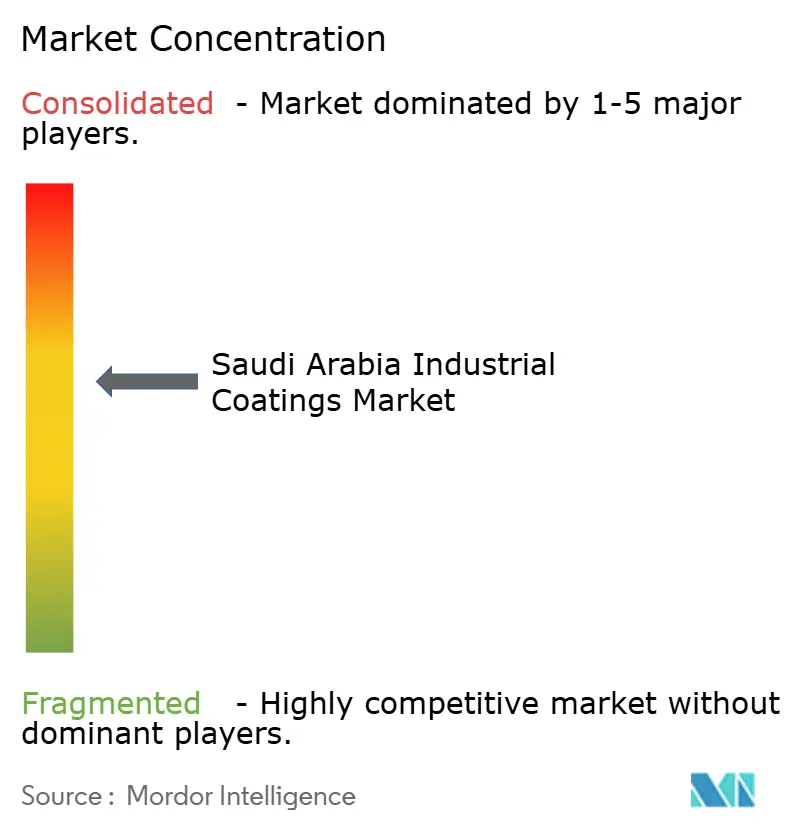

Paysage concurrentiel

Le marché des revêtements industriels en Arabie Saoudite est modérément consolidé. Les entreprises mondiales s'appuient sur la recherche et le développement, ainsi que sur des listes de produits certifiées ISO conformes aux normes SAES et SABER, pour décrocher des contrats phares à NEOM et dans les raffineries Aramco. Chacune exploite des usines régionales ou des mélanges à façon à Dammam pour satisfaire aux mandats de contenu saoudien. La différenciation des produits repose sur la durabilité en climat du Golfe, les formulations à faible teneur en COV et les aides numériques à l'application. Les entreprises leaders pilotent l'inspection de surface par drone et la pulvérisation guidée par réalité augmentée pour réduire les goulets d'étranglement en main-d'œuvre. Des perturbateurs de niche développent des barrières renforcées au graphène pour les pipelines d'hydrogène et des polyuréthanes mono-couche résistants au brouillard salin. Les équipes d'achat des mégaprojets évaluent le coût du cycle de vie, la préqualification SAES et les indicateurs de contenu local avant l'attribution des marchés, offrant aux producteurs nationaux agiles la possibilité de remporter des lots de niveau intermédiaire tandis que les multinationales sécurisent les scopes clés en main complexes.

Leaders du secteur des revêtements industriels en Arabie Saoudite

Jotun

AkzoNobel N.V.

Al-Jazeera Paints

PPG Industries Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : SIPCO (Saudi Industrial Paint Company) a finalisé l'acquisition de Premium Paints Company afin d'augmenter sa capacité locale et d'élargir son portefeuille industriel et décoratif.

- Mars 2024 : Sherwin-Williams a dévoilé Repacor SW-1000, un revêtement de réparation à 100 % de solides certifié NORSOK M-501 pour les structures en acier des éoliennes offshore.

Périmètre du rapport sur le marché des revêtements industriels en Arabie Saoudite

Le rapport sur le marché des revêtements industriels en Arabie Saoudite comprend :

| Époxy |

| Polyuréthane |

| Acrylique |

| Polyester |

| Autres résines (alkydes, fluoropolymères) |

| À base d'eau |

| À base de solvant |

| Revêtements en poudre |

| Autres technologies (durcissement UV/EB et haute teneur en solides) |

| Industriel général | |

| Revêtements de protection | Pétrole et gaz |

| Production d'énergie | |

| Infrastructure | |

| Mines | |

| Autres revêtements de protection |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Polyester | ||

| Autres résines (alkydes, fluoropolymères) | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Revêtements en poudre | ||

| Autres technologies (durcissement UV/EB et haute teneur en solides) | ||

| Par secteur d'utilisation final | Industriel général | |

| Revêtements de protection | Pétrole et gaz | |

| Production d'énergie | ||

| Infrastructure | ||

| Mines | ||

| Autres revêtements de protection | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des revêtements industriels en Arabie Saoudite en 2026 ?

Il est évalué à 304,47 millions USD et devrait croître à un TCAC de 3,85 % jusqu'en 2031.

Quel type de résine domine actuellement la demande ?

Les systèmes époxy sont en tête avec une part de 28,74 % en raison de leur utilisation extensive dans la protection pétrochimique.

Qu'est-ce qui motive l'évolution vers les technologies à base d'eau ?

Les limites de COV de la SASO et la loi sur la sécurité des produits de 2024 poussent les fabricants vers des formulations à faibles émissions.

Qui sont les principaux fournisseurs ?

Jotun, AkzoNobel N.V., Al-Jazeera Paints, PPG Industries Inc. et The Sherwin-Williams Company sont les principaux acteurs du marché.

Quels défis menacent la croissance à court terme ?

Les droits antidumping sur le TiO₂ augmentent les coûts des matières premières, et une pénurie d'applicateurs certifiés retarde l'exécution des projets.

Dernière mise à jour de la page le: