Taille et part du marché des chaînes industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.39 Milliards de dollars |

| Taille du Marché (2031) | 5.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

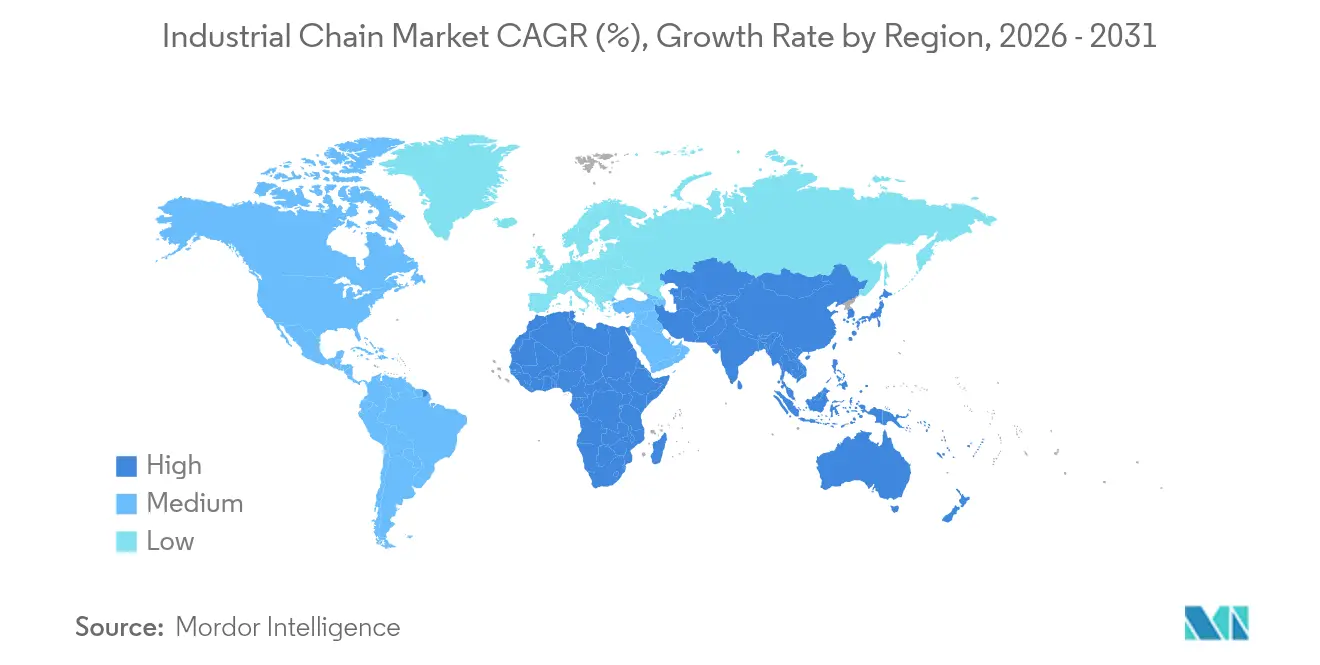

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

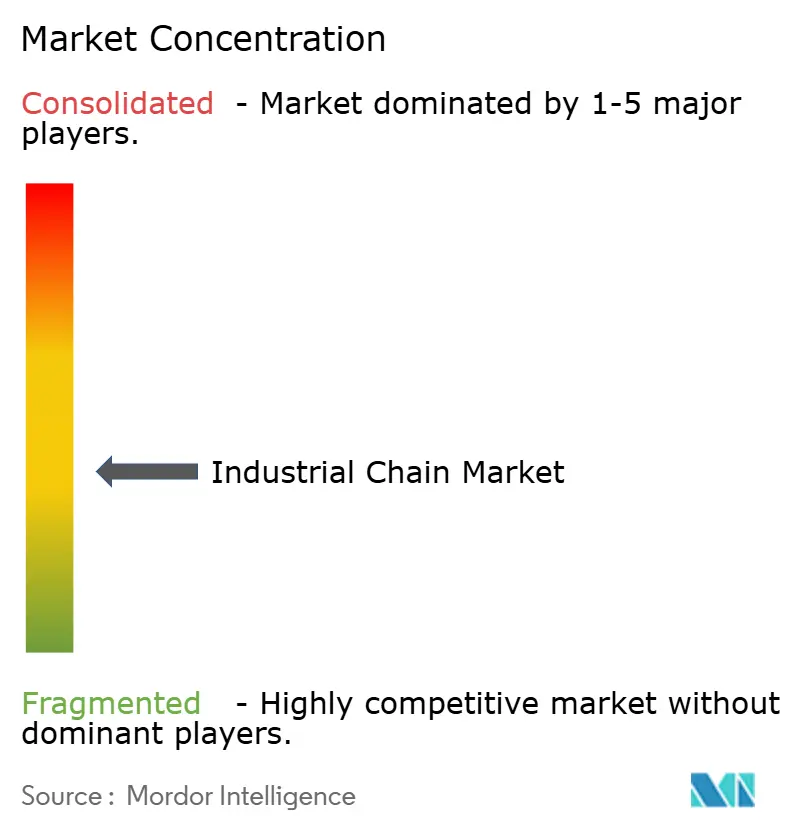

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaînes industrielles par Mordor Intelligence

La taille du marché des chaînes industrielles était évaluée à 4,24 milliards USD en 2025 et devrait croître de 4,39 milliards USD en 2026 pour atteindre 5,19 milliards USD d'ici 2031, à un TCAC de 3,45 % durant la période de prévision (2026-2031). L'expansion actuelle découle des dépenses d'investissement soutenues dans l'automatisation, de la recherche de systèmes de transmission de puissance à plus haute efficacité, et de la demande croissante dans les secteurs sensibles à l'hygiène tels que la transformation alimentaire. Les chaînes à rouleaux conservent une large acceptation grâce à leur durabilité éprouvée, tandis que les chaînes silencieuses/de distribution gagnent du terrain à mesure que l'électrification automobile élève les attentes en matière d'entraînements silencieux et de haute précision. L'acier au carbone reste le matériau de base, mais le marché des chaînes industrielles favorise de plus en plus les variantes en plastique et en acier inoxydable là où le nettoyage à grande eau ou la réduction de poids est critique. Parallèlement, les technologies auto-lubrifiantes retiennent l'attention des exploitants d'usines soucieux d'allonger la durée de vie en service, de réduire l'intensité de la main-d'œuvre et de se conformer aux réglementations sur les composés organiques volatils. Sur le plan géographique, le marché des chaînes industrielles bénéficie du solide écosystème manufacturier de l'Asie-Pacifique, tandis que le Moyen-Orient et l'Afrique enregistrent la croissance la plus rapide grâce aux dépenses d'infrastructure et à la diversification industrielle.[1]Bureau d'information du Conseil d'État de Chine, "Le secteur manufacturier chinois s'efforce de rester compétitif face aux vents contraires," english.scio.gov.cn

Principaux enseignements du rapport

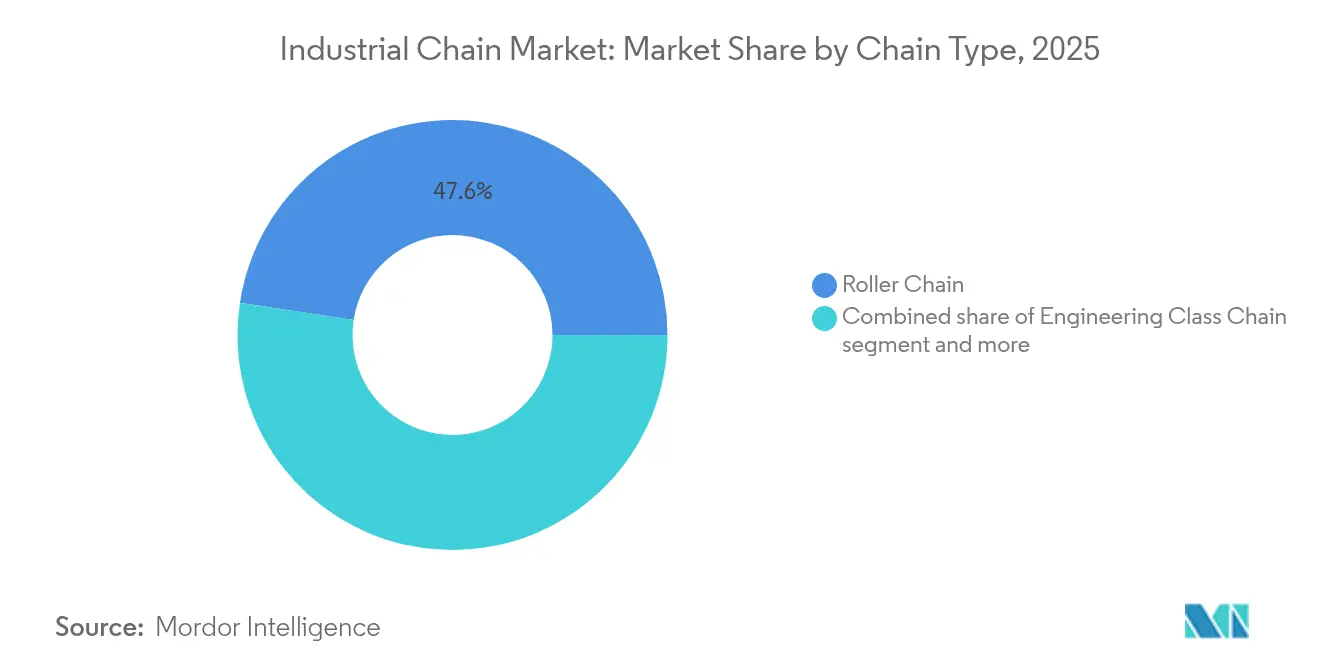

- Par type de chaîne, les chaînes à rouleaux ont dominé avec 47,60 % de la part du marché des chaînes industrielles en 2025, tandis que les chaînes silencieuses/de distribution devraient croître à un TCAC de 6,55 % jusqu'en 2031.

- Par matériau, l'acier au carbone représentait 56,80 % de la taille du marché des chaînes industrielles en 2025 ; les chaînes en plastique devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

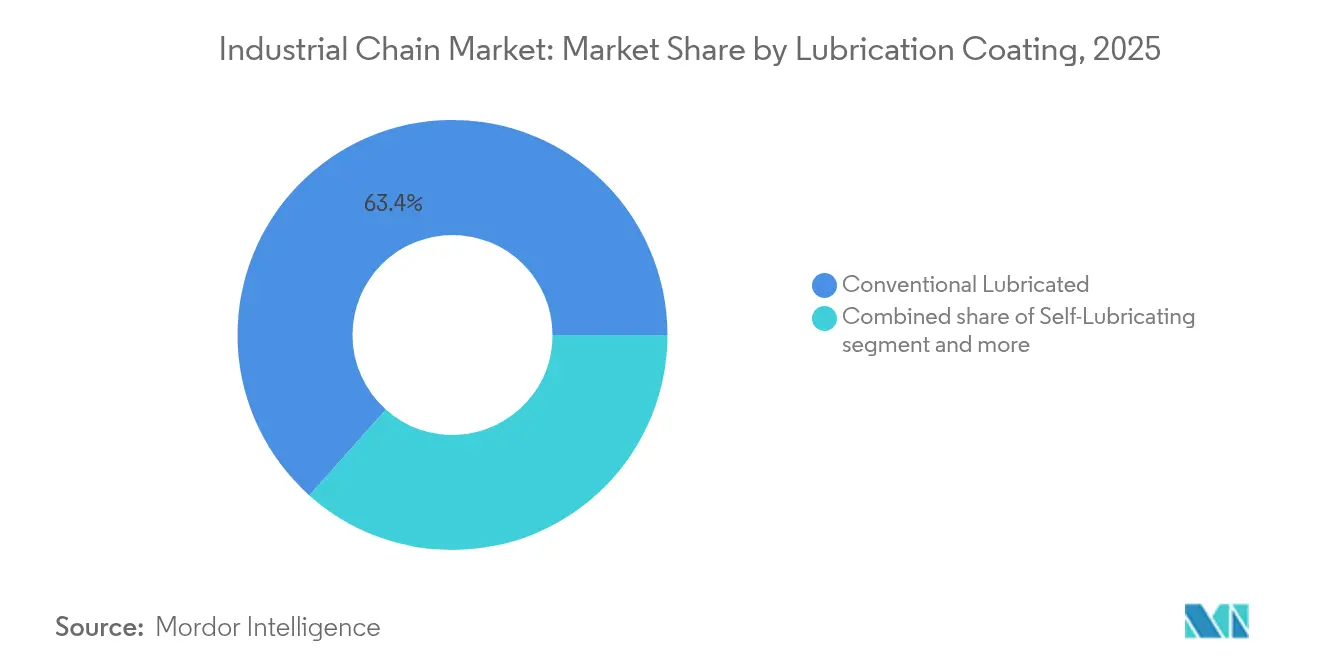

- Par lubrification/revêtement, les systèmes à lubrification conventionnelle détenaient 63,40 % de la taille du marché des chaînes industrielles en 2025, tandis que les conceptions auto-lubrifiantes progressent à un TCAC de 8,25 %.

- Par secteur d'utilisation final, la fabrication automobile et de mobilité a capté 25,90 % de la part du marché des chaînes industrielles en 2025, tandis que la transformation alimentaire et des boissons affiche le TCAC le plus rapide à 6,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 38,10 % en 2025, tandis que le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chaînes industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du parc manufacturier en Asie stimule la demande de chaînes à rouleaux et de convoyeurs | 0.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les traitements de surface avancés prolongent la durée de vie des chaînes dans les environnements corrosifs | 0.60% | Mondial, concentré dans le traitement offshore et chimique | Long terme (≥ 4 ans) |

| Les chaînes en acier inoxydable de qualité alimentaire adoptées pour répondre à des codes d'hygiène plus stricts | 0.40% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les éoliennes offshore nécessitent des chaînes à grand pas résistantes à la corrosion | 0.30% | Europe, régions côtières d'Amérique du Nord | Long terme (≥ 4 ans) |

| Les « chaînes intelligentes » à capteurs intégrés permettent la maintenance prédictive | 0.20% | Mondial, adoption précoce dans l'automobile et l'énergie | Moyen terme (2-4 ans) |

| L'électrification des équipements mobiles déplace la transmission de puissance de l'hydraulique vers les chaînes | 0.30% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du parc manufacturier en Asie stimule la demande de chaînes à rouleaux et de convoyeurs

La renaissance manufacturière de l'Asie-Pacifique met désormais l'accent sur la résilience des chaînes d'approvisionnement et l'intégration numérique. Les usines chinoises modernisent leurs lignes automatisées de haute précision qui reposent sur des chaînes premium conçues pour minimiser les temps d'arrêt. Les producteurs multinationaux privilégient les fournisseurs capables de démontrer des intervalles de service prolongés et des capacités de maintenance prédictive, soutenant l'adoption de produits de gamme intermédiaire et premium sur le marché des chaînes industrielles. Les sous-traitants régionaux spécifient également des chaînes de convoyeurs avec capteurs intégrés pour atténuer les arrêts imprévus, renforçant le besoin de fiabilité plutôt que d'approvisionnement au prix le plus bas. Ces dynamiques contribuent à soutenir la croissance des volumes même lorsque les prix unitaires augmentent modestement, stimulant les revenus sur l'ensemble du marché des chaînes industrielles.

Les traitements de surface avancés prolongent la durée de vie des chaînes dans les environnements corrosifs

Les revêtements en alliage nickel-chrome et zinc-aluminium surpassent désormais la galvanisation conventionnelle, permettant des durées de service mesurées en cycles pluriannuels pour les applications offshore et en usine chimique. Les exploitants d'éoliennes offshore font face à des coûts d'intervention dépassant 50 000 USD par visite, de sorte que les chaînes qui retardent le remplacement se traduisent directement par une réduction des coûts nivelés de l'énergie. Ces mêmes traitements permettent aux installations de dessalement et aux procédés de lavage à l'acide de spécifier des entraînements à chaîne plutôt que des mécanismes alternatifs plus coûteux. Par conséquent, les revêtements avancés rehaussent la proposition de valeur au sein du marché des chaînes industrielles en associant une tarification premium à des économies démontrables sur le coût total.

Les chaînes en acier inoxydable de qualité alimentaire adoptées pour répondre à des codes d'hygiène plus stricts

Les réglementations de l'UE et de la FDA poussent les transformateurs à éliminer les lubrifiants externes qui risquent de contaminer les produits. Les chaînes hybrides plastique-acier inoxydable sans lubrifiant, certifiées pour le contact alimentaire accidentel, fonctionnent désormais à des températures allant jusqu'à 650 °C tout en maintenant l'approbation NSF H1. Les usines signalent des cycles de désinfection plus courts et moins de rappels de produits, soutenant un retour sur investissement rapide malgré un coût d'acquisition plus élevé. À mesure que les grands distributeurs intensifient leurs exigences d'audit, les transformateurs alimentaires d'Amérique du Nord, d'Europe et d'Asie adoptent ces chaînes, élargissant la part adressable du marché des chaînes industrielles. [2]Chain Guard, "CG-FSG-220-H1 Lubrifiant graphite blanc de qualité alimentaire pour températures extrêmement élevées," chainguard.com

L'électrification des équipements mobiles déplace la transmission de puissance de l'hydraulique vers les chaînes

Les chariots élévateurs électriques à batterie, les machines agricoles et les engins de construction reposent sur des entraînements à chaîne compacts et à couple élevé qui résistent aux cycles de service précédemment assurés par des vérins hydrauliques. Les équipementiers européens et nord-américains intègrent ces chaînes dans des unités d'entraînement modulaires qui simplifient l'assemblage final, élargissant les volumes unitaires et la diversité technologique sur le marché des chaînes industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux courroies et aux entraînements directs | -0.50% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Substitution accélérée par des entraînements à courroie synchrone dans les lignes d'emballage | -0.30% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réglementations sur les COV et les émissions de lubrifiants augmentent les coûts de conformité | -0.20% | Californie, Canada, expansion mondiale | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en acier allié spécial suite aux perturbations géopolitiques | -0.40% | Mondial, impact concentré sur les applications haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux courroies et aux entraînements directs

Les acheteurs aux ressources limitées privilégient parfois les courroies ou les entraînements directs qui affichent des prix initiaux plus bas, même lorsque l'économie du cycle de vie favorise les chaînes. Cette tendance est aiguë dans les marchés émergents où les frais de financement amplifient les différentiels initiaux. Pour contrer cela, les fournisseurs de chaînes proposent des options de financement et des voies de mise à niveau modulaires, réduisant les obstacles perçus et défendant leur part au sein du marché des chaînes industrielles.

Substitution accélérée par des entraînements à courroie synchrone dans les lignes d'emballage

Les nouveaux composés polymères prolongent la durabilité des courroies, incitant les conditionneurs à passer à un fonctionnement plus silencieux et sans lubrifiant. Les fournisseurs de chaînes répondent avec des variantes de chaînes silencieuses et des revêtements de qualité alimentaire qui réduisent l'écart de bruit tout en préservant la capacité de charge, protégeant ainsi leur position au sein du marché des chaînes industrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chaîne : les chaînes silencieuses mènent l'innovation

Les chaînes silencieuses/de distribution représentent le créneau à la croissance la plus rapide, progressant à un TCAC de 6,55 % à mesure que les véhicules électriques exigent des composants de distribution silencieux et de précision. Les chaînes à rouleaux, cependant, ont ancré 47,60 % de la part du marché des chaînes industrielles en 2025 en cimentant leur rôle de choix polyvalent pour les convoyeurs, les équipements agricoles et les entraînements d'usines généraux. Les chaînes de classe industrielle s'adressent aux mines et à la construction lourde où les charges extrêmes dépassent les capacités des chaînes à rouleaux. Les chaînes à maillons occupent les assemblages de mâts de chariots élévateurs qui ne peuvent pas accueillir le pas des chaînes à rouleaux. Les dépôts de brevets illustrent des constructions hybrides qui fusionnent la résistance à l'usure des chaînes à rouleaux avec la géométrie de contact des chaînes silencieuses, prolongeant les intervalles de service tout en supprimant les vibrations. Les chaînes de convoyeurs, notamment dans les entrepôts automatisés, élargissent le marché adressable des chaînes industrielles en intégrant des capteurs pour la maintenance prédictive.

L'innovation continue positionne les chaînes silencieuses/de distribution comme une voie de mise à niveau attrayante pour les équipementiers ciblant le confort acoustique dans les voitures particulières et les robots de manutention. Pourtant, les chaînes à rouleaux restent au cœur du marché des chaînes industrielles, compte tenu des bases installées étendues et des faibles coûts de changement. Les conceptions de classe industrielle bénéficient d'une demande stable et axée sur les projets alignée sur les cycles des matières premières en vrac, tandis que les chaînes à maillons croissent modestement parallèlement aux expéditions mondiales de chariots élévateurs. Collectivement, ces sous-segments maintiennent la résilience du marché des chaînes industrielles à travers les phases économiques.

Par matériau : les chaînes en plastique s'accélèrent sous l'effet des exigences d'hygiène

L'acier au carbone a dominé avec une part de 56,80 % de la taille du marché des chaînes industrielles en 2025 en raison de son rapport résistance-coût favorable. Les chaînes en plastique, portées par des polymères auto-lubrifiants, devraient croître à un TCAC de 7,45 % jusqu'en 2031 en raison des directives sur la sécurité alimentaire et de l'impératif de réduction de poids dans les systèmes automatisés de préhension et de placement. L'acier inoxydable conserve un créneau premium là où les cycles de nettoyage à grande eau sont fréquents, tandis que les chaînes en alliages spéciaux répondent aux extrêmes de température ou chimiques. Les plastiques techniques de qualité alimentaire, notamment le polyéthylène à très haute masse moléculaire, offrent désormais une résistance à l'abrasion suffisante pour les lignes de manutention en vrac.

Le marché des chaînes industrielles bénéficie du remplacement par les transformateurs des variantes en acier inoxydable par des maillons en plastique plus légers et silencieux qui réduisent l'inertie du système et la consommation d'énergie. L'acier au carbone reste fondamental pour les services lourds, mais la hausse des coûts de main-d'œuvre rend les solutions sans entretien plus attrayantes. Les alliages spéciaux maintiennent une demande plus faible mais stable, portée par les projets d'investissement dans l'énergie offshore et la pétrochimie. Cette diversification des matériaux élargit le marché des chaînes industrielles sans éroder les volumes d'acier de base.

Par lubrification/revêtement : les technologies auto-lubrifiantes transforment la maintenance

Les chaînes à lubrification conventionnelle représentaient encore 63,40 % de la taille du marché des chaînes industrielles en 2025, reflétant des routines de maintenance bien ancrées dans les usines. Les chaînes auto-lubrifiantes, dont la croissance est projetée à un TCAC de 8,25 %, intègrent des bagues frittées imprégnées d'huile ou des revêtements à film solide qui suppriment les tâches de graissage quotidiennes. Les solutions sèches/sans lubrifiant remportent des commandes dans l'électronique et la pharmacie, où la contamination particulaire est intolérable. Les revêtements spéciaux, tels que les couches nickel-molybdène, allongent la durée de vie en service et satisfont les règles environnementales qui plafonnent les émissions de solvants. Les huiles synthétiques de qualité alimentaire permettent aux chaînes de fonctionner à 650 °C tout en restant conformes à la norme NSF H1.

La maintenance prédictive accélère l'adoption de chaînes intelligentes capables de transmettre des données en temps réel sur la friction et la tension, alignant la lubrification sur l'usure réelle plutôt que sur des intervalles calendaires. Ces innovations élèvent les prix moyens et réduisent le coût total de possession, encourageant le remplacement généralisé et alimentant la croissance de la valeur au sein du marché des chaînes industrielles.

Par secteur d'utilisation final : la transformation alimentaire enregistre la croissance la plus rapide

La fabrication automobile et de mobilité a dominé avec une part de revenus de 25,90 % en 2025, car les plateformes à combustion interne et électriques dépendent également de la précision des chaînes de distribution. La transformation alimentaire et des boissons, cependant, enregistre le TCAC le plus élevé à 6,05 %, stimulée par les mandats d'hygiène et les cycles de production de 24 heures. Les marchés de l'énergie et de l'électricité achètent des chaînes pour les systèmes d'orientation des éoliennes et les centrales à combustibles fossiles. Les producteurs de matériaux de construction utilisent des chaînes à rouleaux lourdes et de classe industrielle dans la manutention de granulats. Les utilisateurs des mines et des métaux exigent une résistance exceptionnelle à l'abrasion, tandis que les équipements agricoles et forestiers sélectionnent des chaînes de collecte spécialisées pour protéger le rendement des cultures.

Les impératifs d'automatisation et de traçabilité dans les usines alimentaires propulsent l'adoption de chaînes en plastique et en acier inoxydable sans lubrifiant, élargissant à la fois les volumes et les marges sur le marché des chaînes industrielles. L'électrification automobile persiste comme une base stable, et les secteurs de la transition énergétique introduisent des créneaux supplémentaires, soutenant un portefeuille d'utilisateurs finaux équilibré.

Analyse géographique

L'Asie-Pacifique contrôlait 38,10 % du marché des chaînes industrielles en 2025, soutenue par l'évolution de la Chine vers la fabrication intelligente et les ajouts de capacité de l'Inde. Les programmes gouvernementaux encouragent les lignes de production de haute valeur et de précision qui spécifient des entraînements à chaîne avancés. Les fournisseurs régionaux tirent parti de leur proximité avec les intrants métallurgiques et les grandes bases d'équipementiers pour raccourcir les délais de livraison et limiter les coûts de fret, renforçant leur compétitivité. La diversification de l'Asie du Sud-Est soutient davantage les volumes régionaux, tandis que les avantages de proximité maintiennent l'approvisionnement local, stabilisant le marché des chaînes industrielles.

Le Moyen-Orient et l'Afrique affichent un TCAC de 6,18 %, le plus rapide au monde. Les plans d'infrastructure du Conseil de coopération du Golfe et les expansions minières africaines nécessitent des chaînes de convoyeurs, de godets et à maillons robustes capables de fonctionner dans des conditions difficiles. Les exigences de contenu local stimulent les projets d'assemblage de chaînes en construction neuve, comblant un déficit d'approvisionnement historique et ajoutant de la profondeur au marché des chaînes industrielles. Les investissements dans la transformation alimentaire et l'emballage, portés par la croissance démographique, élèvent la demande de chaînes hygiéniques en acier inoxydable et en plastique.

L'Amérique du Nord et l'Europe représentent des arènes matures où le remplacement et les mises à niveau technologiques façonnent la demande. Les exploitants privilégient la fiabilité, la réduction du bruit et la conformité environnementale, orientant les achats vers des chaînes auto-lubrifiantes et intelligentes. Les déploiements d'éoliennes offshore dans les deux régions créent une nouvelle demande de produits à grand pas et résistants à la corrosion capables de résister aux environnements marins. L'électrification automobile renforce l'adoption des chaînes silencieuses dans les hybrides à moteur réduit et les véhicules entièrement électriques, ajoutant de la régularité aux flux de revenus du marché des chaînes industrielles.

Paysage concurrentiel

Le marché des chaînes industrielles est modérément fragmenté. Les fabricants leaders combinent des usines régionales avec une science des matériaux propriétaire pour défendre leurs marges plutôt que de concurrencer uniquement sur le prix. Après les pénuries d'alliages géopolitiques, l'approvisionnement en acier intégré verticalement est devenu une priorité stratégique, isolant les acteurs de premier plan des volatilités d'approvisionnement. L'innovation se concentre sur les chaînes à capteurs intégrés, les revêtements avancés et les bagues sans lubrifiant qui réduisent les temps d'arrêt. Ces technologies commandent des primes et créent une différenciation que les petits producteurs peinent à égaler.

Les mouvements stratégiques renforcent cette posture. Renold plc a acquis MAC Chain Company en février 2025 pour étendre son portefeuille de chaînes de convoyeurs en Amérique du Nord tout en acquérant une expertise dans le secteur forestier. SKF a élargi sa portée en systèmes de lubrification grâce à l'acquisition des actifs de John Sample Group en décembre 2024, améliorant ses offres de maintenance intégrée. Donghua Chain Group a obtenu le statut d'« Entreprise siège social de Hangzhou » et a réussi les audits IATF 16949, signalant un leadership qualité au sein du paysage domestique chinois. L'activité de brevets, comme les développements de chaînes silencieuses de BorgWarner, témoigne d'un flux régulier de propriété intellectuelle visant l'atténuation du bruit et la durabilité.

Dans l'ensemble, la concurrence gravite vers des solutions spécifiques aux applications. Les chaînes pour éoliennes offshore ont des exigences de conception distinctes par rapport aux variantes de qualité alimentaire. Les fournisseurs qui proposent des catalogues larges et certifiés bénéficient d'une préférence d'achat de la part des équipementiers qui rationalisent le nombre de fournisseurs. La consolidation du marché par des acquisitions ciblées renforce l'étendue de la distribution et l'échelle de la R&D, façonnant un marché des chaînes industrielles de plus en plus sophistiqué. [4]Investegate, "Acquisition de MAC Chain Company," investegate.co.uk

Leaders du secteur des chaînes industrielles

Tsubakimoto Chain Co.

Regal Rexnord Corporation

Renold plc

iwis antriebssysteme GmbH & Co. KG

Donghua Chain Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Renold plc a finalisé l'acquisition de MAC Chain Company Limited pour 31,4 millions USD, renforçant son offre de chaînes de convoyeurs en Amérique du Nord.

- Décembre 2024 : SKF a signé un accord pour acquérir les activités de lubrification et de gestion des flux de John Sample Group pour 550 millions SEK afin d'étendre son empreinte en Asie du Sud-Est.

- Octobre 2024 : Donghua Chain Group a été honoré en tant qu'Entreprise siège social de Hangzhou et a réussi les audits du système de mesure AAA, soulignant ses références qualité.

- Mai 2024 : Aisan Industry Co. a enregistré un chiffre d'affaires net consolidé de 314,3 milliards JPY pour l'exercice 2024, soutenu par la demande de composants automobiles.

Portée du rapport sur le marché mondial des chaînes industrielles

Les chaînes industrielles servent de dispositifs mécaniques dans diverses applications industrielles, facilitant la transmission de puissance, le transport de matériaux et le support de charges. Conçues pour résister à des charges lourdes, des vitesses élevées et des conditions d'exploitation difficiles, ces chaînes jouent un rôle central dans divers secteurs. Cette étude surveille les revenus générés par les ventes de chaînes industrielles dans plusieurs secteurs d'utilisation final. Elle examine les facteurs moteurs, les freins, les tendances de croissance et les influences macroéconomiques qui façonnent le marché.

Le marché des chaînes industrielles est segmenté par type (chaîne à rouleaux, chaîne de classe industrielle, chaîne à maillons et autres types), secteur d'utilisation final (fabrication automobile, énergie et électricité, alimentation et boissons, bâtiment et construction, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Chaîne à rouleaux |

| Chaîne de classe industrielle |

| Chaîne à maillons |

| Chaîne silencieuse/de distribution |

| Chaîne de convoyeur |

| Autres |

| Acier au carbone |

| Acier inoxydable |

| Plastique/Polymère |

| Alliages spéciaux |

| Lubrification conventionnelle |

| Auto-lubrifiant |

| Sec / Sans lubrifiant |

| Revêtement spécial (nickel, zinc-aluminium, etc.) |

| Fabrication automobile et de mobilité |

| Énergie et électricité (y compris les énergies renouvelables) |

| Transformation alimentaire et des boissons |

| Matériaux de bâtiment et de construction |

| Mines et métaux |

| Équipements agricoles et forestiers |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de chaîne | Chaîne à rouleaux | |

| Chaîne de classe industrielle | ||

| Chaîne à maillons | ||

| Chaîne silencieuse/de distribution | ||

| Chaîne de convoyeur | ||

| Autres | ||

| Par matériau | Acier au carbone | |

| Acier inoxydable | ||

| Plastique/Polymère | ||

| Alliages spéciaux | ||

| Par lubrification / revêtement | Lubrification conventionnelle | |

| Auto-lubrifiant | ||

| Sec / Sans lubrifiant | ||

| Revêtement spécial (nickel, zinc-aluminium, etc.) | ||

| Par secteur d'utilisation final | Fabrication automobile et de mobilité | |

| Énergie et électricité (y compris les énergies renouvelables) | ||

| Transformation alimentaire et des boissons | ||

| Matériaux de bâtiment et de construction | ||

| Mines et métaux | ||

| Équipements agricoles et forestiers | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des chaînes industrielles ?

Le marché des chaînes industrielles est évalué à 4,39 milliards USD en 2026, avec des revenus qui devraient croître régulièrement pour atteindre 5,19 milliards USD d'ici 2031.

Quel type de chaîne connaît la croissance la plus rapide ?

Les chaînes silencieuses/de distribution affichent la croissance la plus élevée, progressant à un TCAC de 6,55 % jusqu'en 2031, car les véhicules électriques et les équipements automatisés privilégient les entraînements silencieux et de précision.

Pourquoi les chaînes auto-lubrifiantes gagnent-elles en popularité ?

Elles suppriment les tâches de graissage quotidiennes, réduisent les temps d'arrêt et aident les utilisateurs à se conformer aux réglementations sur les composés organiques volatils, conduisant à un TCAC de 8,25 % au sein de ce segment.

Quelle région offre la plus forte opportunité de croissance ?

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 6,18 %, portés par l'expansion des infrastructures et la diversification industrielle.

Qui sont les principaux concurrents sur le marché ?

Les acteurs clés comprennent Tsubakimoto Chain, Renold, Regal Rexnord, iwis antriebssysteme, Donghua Chain Group, The Timken Company et SKF, chacun tirant parti de la technologie et de l'intégration verticale pour se différencier.

Comment les réglementations environnementales affectent-elles le choix des chaînes ?

Les règles limitant les émissions de lubrifiants et promouvant la recyclabilité stimulent l'adoption de conceptions auto-lubrifiantes et de traitements de surface avancés qui prolongent la durée de vie en service tout en réduisant l'impact environnemental.

Dernière mise à jour de la page le: