Taille et part du marché des appareillages de coupure en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

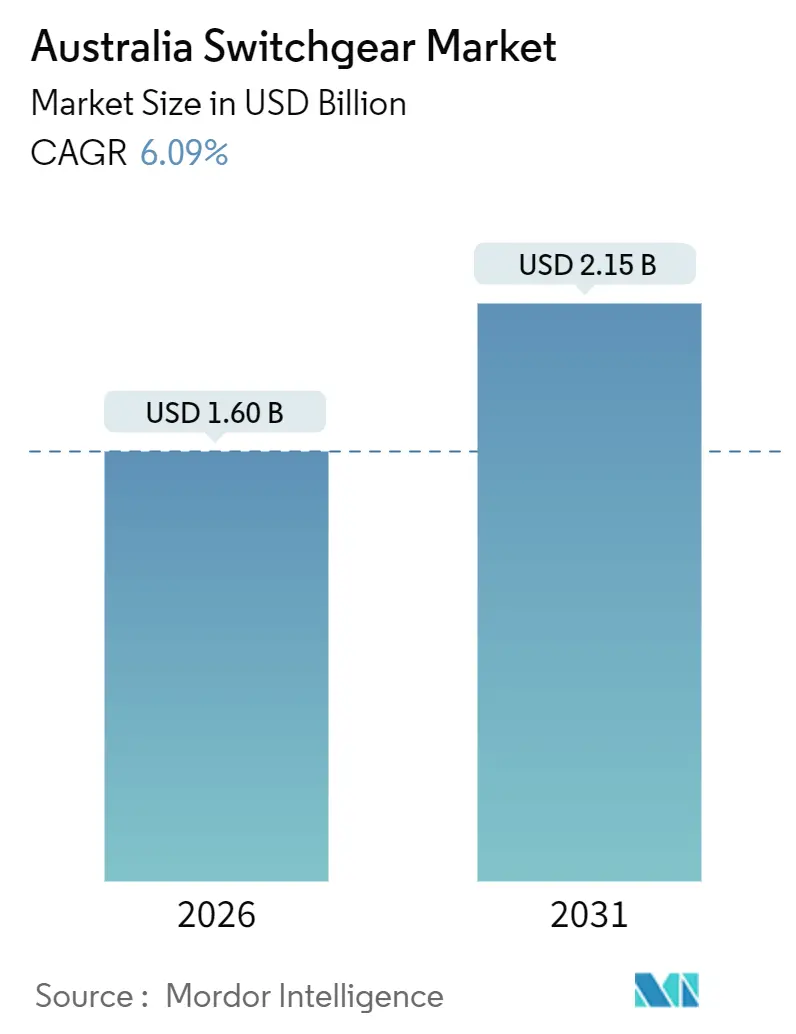

| Taille du Marché (2026) | 1.60 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

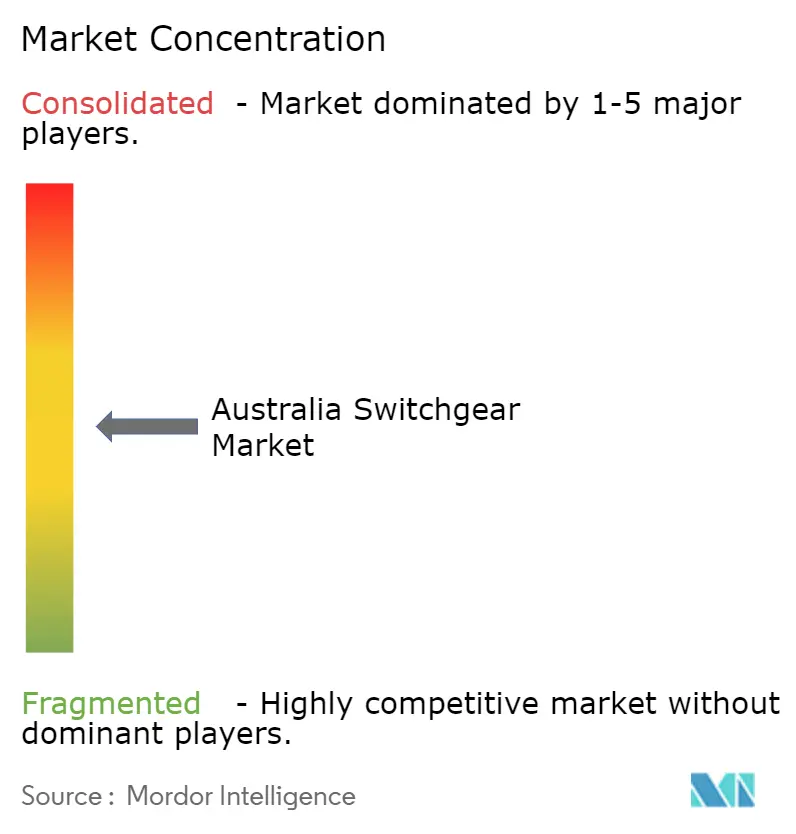

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de coupure en Australie par Mordor Intelligence

La taille du marché des appareillages de coupure en Australie s'élevait à 1,60 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031, reflétant un TCAC de 6,09 % sur la période de prévision. Les équipements moyenne tension dominent en raison des interconnexions des zones d'énergie renouvelable et des mises à niveau de la distribution nécessitant une protection de 11 kV à 33 kV, tandis que les équipements haute tension sont appelés à s'accélérer à mesure que les corridors 500 kV entrent en service.[1] L'appareillage isolé au gaz est en tête en valeur, mais les services publics substituent activement le SF₆ par des alternatives à air sec ou sous vide afin de respecter les interdictions proposées pour 2030 pour les installations au-dessus de 145 kV. La demande est en outre amplifiée par les batteries à l'échelle du réseau qui créent des nœuds à fort courant de défaut, la capacité des centres de données qui triple, et l'électrification des mines qui pousse les conceptions hybrides et conteneurisées vers des sites isolés. Les contraintes persistantes de la chaîne d'approvisionnement et les coûts d'assurance liés à la manipulation du SF₆ incitent à des achats anticipés, à la construction modulaire et à la localisation de l'assemblage final pour réduire les délais de livraison.

Principales conclusions du rapport

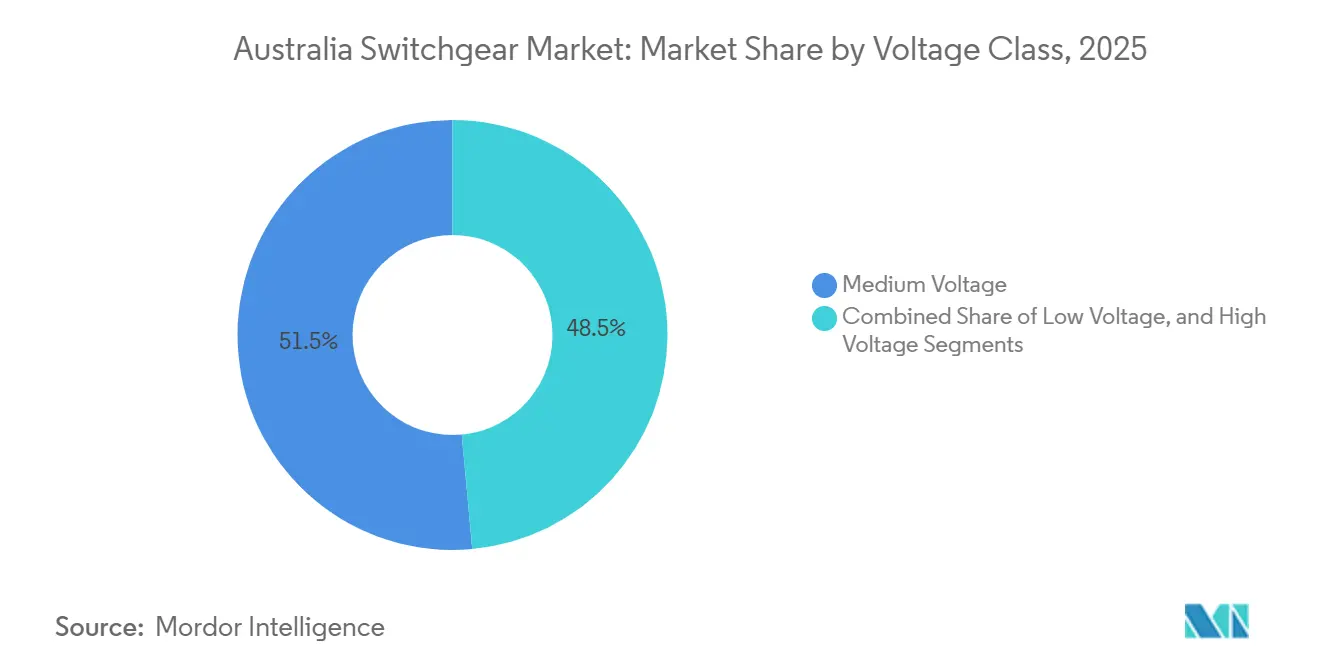

- Par classe de tension, la moyenne tension représentait 51,46 % de la part de marché des appareillages de coupure en Australie en 2025, tandis que la haute tension devrait se développer à un TCAC de 6,87 % jusqu'en 2031.

- Par type d'isolation, les conceptions isolées au gaz étaient en tête avec une part de revenus de 44,82 % en 2025 ; les technologies solides et sous vide progressent à un TCAC de 7,88 % jusqu'en 2031.

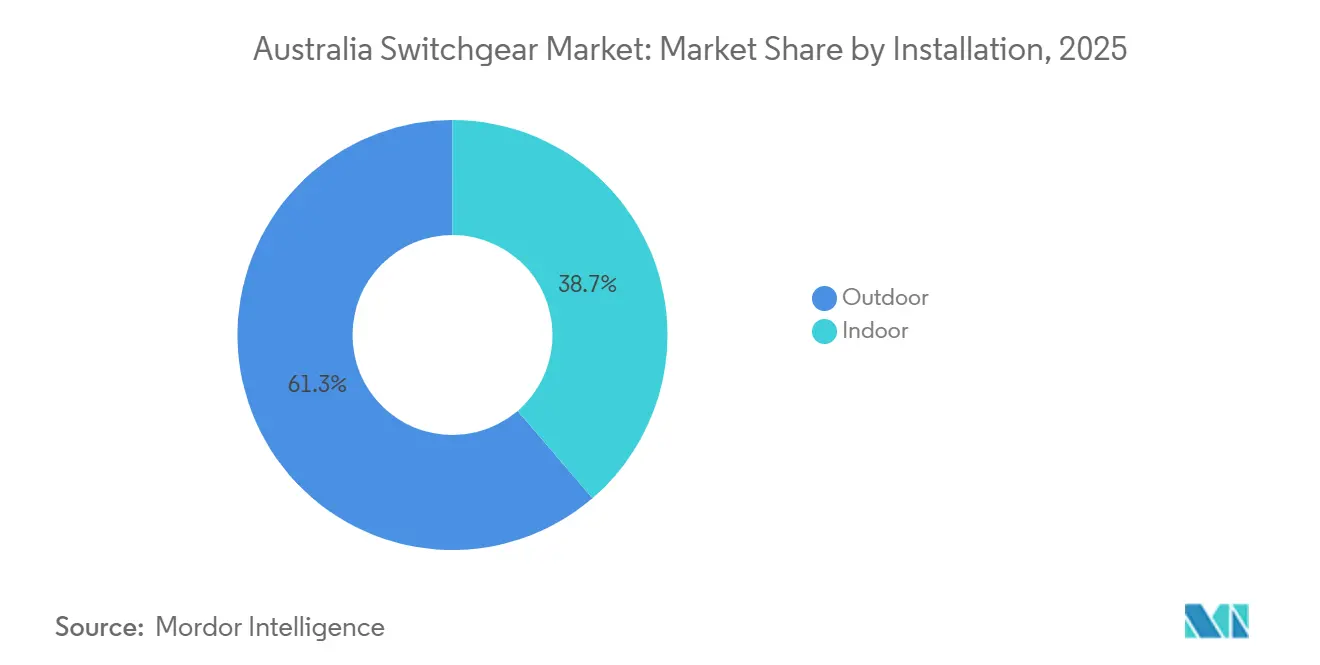

- Par type d'installation, les systèmes extérieurs représentaient 61,29 % des déploiements en 2025, tandis que les installations intérieures devraient croître à un TCAC de 6,18 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 47,33 % en 2025, mais les clients industriels devraient enregistrer la croissance la plus rapide avec un TCAC de 6,46 % jusqu'en 2031.

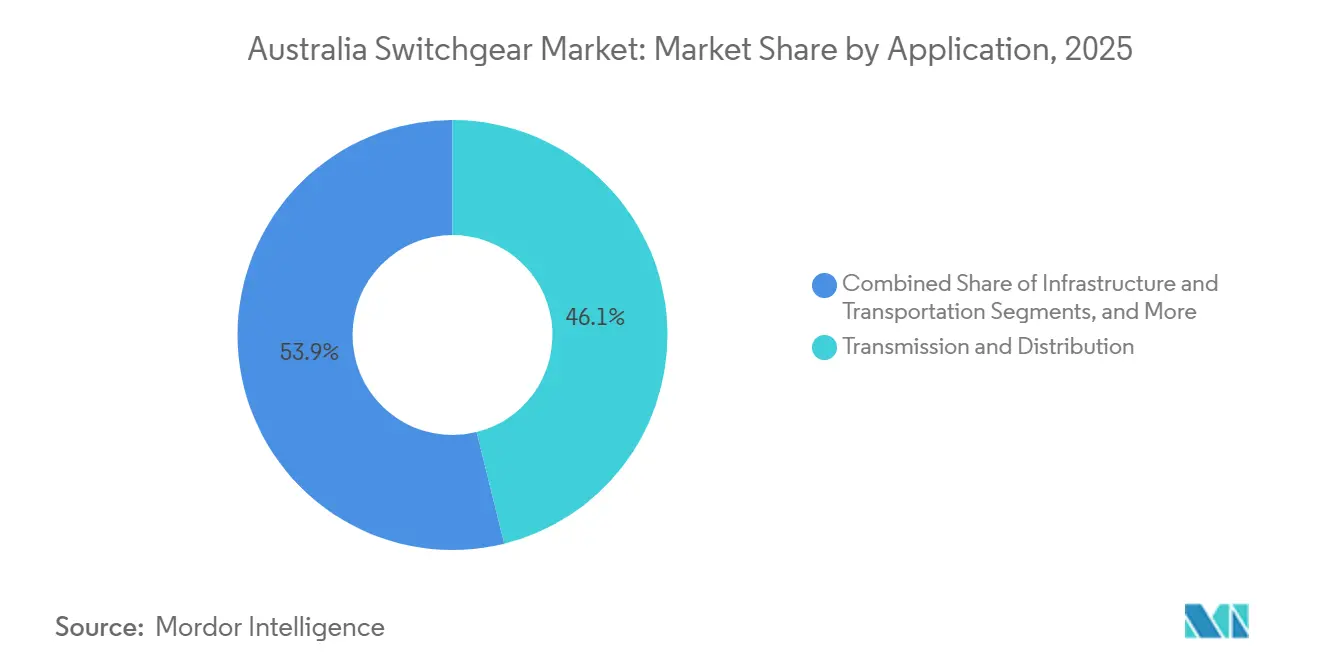

- Par application, le transport et la distribution ont capturé 46,14 % des revenus de 2025 ; les centres de données et les installations critiques devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareillages de coupure en Australie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des batteries à l'échelle du réseau créant de nouveaux nœuds MV à fort courant de défaut | +1.2% | National, concentré en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2-4 ans) |

| Remplacement obligatoire des appareillages isolés au gaz SF₆ au-dessus de 145 kV d'ici 2030 (proposé) | +0.9% | National, avec adoption précoce en Nouvelle-Galles du Sud, Victoria | Long terme (≥ 4 ans) |

| Le fonds fédéral « Rewiring the Nation » accélère les constructions en 500 kV | +1.5% | National, corridors prioritaires en Nouvelle-Galles du Sud, Victoria, Queensland | Court terme (≤ 2 ans) |

| Triplement de la capacité des centres de données, exigeant des appareillages BT sécurisés contre les arcs électriques | +0.8% | National, concentré à Sydney, Melbourne, Perth | Moyen terme (2-4 ans) |

| La décarbonation des mines pousse les appareillages hybrides conteneurisés vers des sites isolés | +0.7% | Australie-Occidentale, Queensland, Territoire du Nord | Moyen terme (2-4 ans) |

| Les sous-stations numériques cybersécurisées deviennent une exigence réglementaire | +0.5% | National, piloté par les prestataires de services de réseau de transport | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des batteries à l'échelle du réseau créant de nouveaux nœuds MV à fort courant de défaut

Les grands systèmes de stockage d'énergie par batterie mis en service depuis 2025 ont modifié les niveaux de courant de défaut, contraignant les services publics à spécifier des disjoncteurs à vide de 31,5 kA et 40 kA au lieu des unités classiques de 25 kA. Le réseau de 500 MWh de CleanCo et le projet de 700 MW et 2,8 GWh d'Origin ont chacun nécessité des tableaux de distribution dédiés en 33 kV pour isoler les chaînes d'onduleurs. L'eHouse modulaire d'ABB pour la batterie de 500 MW de Synergy a réduit la mise en service sur site à six mois, soulignant l'attrait des ensembles testés en usine. Le gestionnaire du marché prévoyant 30 GW de stockage d'ici 2030, environ 600 ensembles supplémentaires d'appareillages moyenne tension seront nécessaires à l'échelle nationale. Les entreprises de distribution exigent également des conceptions sous enveloppe métallique conformes à la norme IEC 62271-200, qui contiennent l'énergie d'arc et protègent les techniciens lors de la maintenance.

Le fonds fédéral « Rewiring the Nation » accélère les constructions en 500 kV

Le programme de 20 milliards AUD finance des lignes emblématiques telles que VNI West, HumeLink, Marinus Link et Sydney Ring, nécessitant ensemble plus de 200 travées de disjoncteurs en 500 kV et 330 kV. Transgrid a commandé des disjoncteurs à réservoir mis à la terre de Hitachi Energy pour HumeLink en janvier 2025, tandis que Powerlink Queensland a fait appel à GE Vernova pour 69 unités homologuées à 245 kV et au-dessus en avril 2025. La dette concessionnelle de la Clean Energy Finance Corporation a permis aux gestionnaires de réseaux de transport de passer des commandes à long délai de livraison deux ans avant la construction, resserrant ainsi les fenêtres de livraison. Les fabricants envisagent donc des centres d'assemblage régionaux pour réduire les délais de fret maritime de douze semaines. Ces projets stimulent la demande à court terme pour les appareillages haute tension, les transformateurs et les relais de protection numériques.

Remplacement obligatoire des appareillages isolés au gaz SF₆ au-dessus de 145 kV d'ici 2030

La législation en cours d'élaboration supprimerait progressivement le SF₆ dans les nouvelles installations au-dessus de 145 kV à l'échelle nationale, reflétant les trajectoires politiques européennes. Les services publics ont réagi en pilotant des substituts à vide et à air sec, à commencer par le déploiement d'Ausgrid dans 50 sous-stations annoncé en octobre 2024. Schneider Electric, ABB et Siemens proposent des mélanges à potentiel de réchauffement climatique nul compatibles avec les empreintes des appareillages isolés au gaz existants, réduisant le coût total de possession en éliminant les frais de manipulation du gaz. Les premiers adoptants citent jusqu'à 25 % d'économies sur les assurances, les entrepreneurs n'étant plus soumis aux risques de fuite de gaz à effet de serre. Les tarifs en volume devraient converger avec les variantes SF₆ d'ici 2028, à mesure que la demande du marché des appareillages de coupure en Australie augmente.

Triplement de la capacité des centres de données et exigence d'appareillages BT sécurisés contre les arcs électriques

NEXTDC, AWS et d'autres opérateurs hyperscale prévoient d'augmenter leur capacité de portefeuille au-delà de 1,7 GW, chaque installation nécessitant des tableaux basse tension homologués à 100 kA et équipés de capteurs d'arc à 2 ms. La plateforme PowerLogic P7 de Schneider Electric, lancée en avril 2025, ajoute des diagnostics basés sur Ethernet permettant de prédire les défaillances avant toute interruption de service. Des entreprises telles que Southern Cross Electrical Engineering intègrent les appareillages dans des locaux électriques préfabriqués, réduisant les fenêtres d'interruption planifiée de huit heures à deux heures. L'objectif de disponibilité de 99,995 % du secteur favorise l'adoption d'architectures redondantes A-B, entraînant des commandes de jeux de barres en double, de commutateurs de transfert automatiques et de surveillance thermique continue. Les volumes résultants maintiendront la croissance du marché des appareillages de coupure en Australie au-dessus de la moyenne globale dans les campus urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pics des délais de livraison de 25 semaines pour les disjoncteurs 40 kA en raison de la pénurie mondiale de cuivre | -0.8% | National, affectant toutes les classes de tension | Court terme (≤ 2 ans) |

| Peu de laboratoires nationaux de certification retardant les essais de type | -0.5% | National, impact concentré sur les nouvelles introductions de produits | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les entrepreneurs manipulant le SF₆ | -0.3% | National, avec un impact plus élevé en Nouvelle-Galles du Sud, Victoria | Court terme (≤ 2 ans) |

| Opposition des communautés aux nouveaux postes 500 kV en zones périurbaines | -0.4% | Corridors périurbains de Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pics des délais de livraison de 25 semaines pour les disjoncteurs 40 kA en raison de la pénurie mondiale de cuivre

Les prix du cuivre ont dépassé 10 000 USD par tonne en 2024 et sont restés élevés tout au long de 2025, ajoutant neuf semaines aux cycles de production moyens des disjoncteurs à fort courant.[2] GE Vernova a confirmé en avril 2025 que la livraison des disjoncteurs 245 kV s'était allongée à 25 semaines, contre 16 auparavant, chaque unité incorporant jusqu'à 250 kg de cuivre. Les gestionnaires de réseaux de transport émettent désormais des bons de commande 18 à 24 mois avant la mise sous tension et recherchent des clauses à prix fixe qui transfèrent le risque sur les matières premières aux fournisseurs. Les alternatives telles que les jeux de barres en aluminium nécessitent des sections 60 % plus grandes, augmentant la taille des enveloppes et le coût d'installation. Le Régulateur australien de l'énergie (Australian Energy Regulator) a autorisé des provisions en capital contingent pour les dépassements supérieurs à 15 % afin d'éviter les retards de projet.

Peu de laboratoires nationaux de certification retardant les essais de type

Peu d'établissements de l'Association nationale des autorités d'essai (National Association of Testing Authorities) sont en mesure de certifier les appareillages moyenne tension, et aucun ne peut générer 63 kA à 550 kV, ce qui oblige à envoyer les prototypes haute tension à l'étranger pour validation. Les essais à l'étranger ajoutent 12 à 16 semaines et exposent les fabricants aux fluctuations de change en euros ou en yens. Hitachi Energy et Siemens Energy atténuent ces retards grâce à des centres d'essais captifs en Europe, ce qui leur confère un avantage en termes de délai de mise sur le marché. Une étude de faisabilité réalisée en 2024 envisage un laboratoire national d'un coût de 50 millions AUD, mais sa mise en service est peu probable avant 2028. Entre-temps, les fournisseurs regroupent des produits similaires pour amortir les frais d'essai, ce qui limite le rythme d'innovation dans le secteur des appareillages de coupure en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de tension : la haute tension soutient le réseau de transport

Les équipements haute tension devraient se développer à un TCAC de 6,87 % entre 2026 et 2031, portés par les lignes du programme « Rewiring the Nation » nécessitant des disjoncteurs en 500 kV et 330 kV sur quatre corridors prioritaires. Les dispositifs moyenne tension sont restés la plus grande part avec 51,46 % de la part de marché des appareillages de coupure en Australie en 2025, soulignant l'omniprésence du 11 kV à 33 kV dans les réseaux de distribution et les interconnexions d'énergie renouvelable.

La demande se concentre autour des nœuds riches en onduleurs où les systèmes de stockage d'énergie par batterie et les parcs solaires génèrent des flux bidirectionnels. Les projets de CleanCo et d'Origin en 33 kV illustrent cette attraction, tandis que les compensateurs synchrones installés à Central-West Orana ont adopté des disjoncteurs 132 kV pour stabiliser la fréquence lors du retrait des centrales à charbon. En conséquence, la taille du marché des appareillages de coupure moyenne tension en Australie reste essentielle même si la haute tension s'accélère. Les services publics spécifient des disjoncteurs avec des caractéristiques étendues de constante de temps en courant continu pour interrompre les défauts asymétriques typiques des ressources à base d'onduleurs.

Par type d'isolation : les technologies solides et sous vide gagnent des parts

Les unités isolées au gaz représentaient 44,82 % en 2025 en raison des sous-stations urbaines à espace limité ; cependant, les alternatives à vide et à diélectrique solide progressent à un TCAC de 7,88 % avec l'avancement des règles d'élimination progressive du SF₆. Les disjoncteurs à vide dominent jusqu'aux niveaux de tension de 40,5 kV car ils ne nécessitent pas de maintenance et ont une durée de vie de 30 ans.

L'accord d'Ausgrid en 2024 avec Schneider Electric pour le déploiement d'appareillages à air sec illustre cette évolution, tandis que les postes hybrides combinant des jeux de barres isolés au gaz avec des disjoncteurs à air offrent 40 % d'économies d'empreinte sans pénalités environnementales. La taille du marché des appareillages à isolation solide en Australie devrait se développer régulièrement à mesure que l'évitement des émissions de portée 1 génère des Unités de crédit carbone australiennes (Australian Carbon Credit Units) qui compensent les prix initiaux plus élevés. Les isolateurs composites et les revêtements en silicone atténuent également le brouillard salin et la pollution côtière dans les postes extérieurs isolés à l'air.

Par type d'installation : les déploiements intérieurs s'accélèrent dans les zones urbaines

Les appareillages extérieurs dominaient les installations à 61,29 % en 2025 en raison des postes de transport et des sous-stations principales dans les régions peu peuplées. Cependant, les systèmes intérieurs devraient progresser à un TCAC de 6,18 % avec le développement des centres de données, des portails miniers et des sous-stations urbaines secondaires nécessitant le confinement des arcs électriques et l'exclusion de la poussière.

Southern Cross Electrical Engineering a opté pour un appareillage isolé au gaz intérieur en 132 kV pour protéger les équipements de la poussière du Pilbara à Mount Keith West, marquant un tournant dans le secteur minier. L'analyse prédictive via les capteurs IEC 61850 rend les tableaux intérieurs attrayants pour la maintenance basée sur l'état. La croissance du marché des appareillages de coupure en Australie dépend donc de l'équilibre entre les avantages de coût des appareillages extérieurs et les bénéfices de sécurité et de surveillance des installations intérieures, notamment dans les villes denses adoptant des sous-stations intégrées aux bâtiments.

Par utilisateur final : le segment industriel mène la trajectoire de croissance

Les services publics représentaient 47,33 % de la demande de 2025, ancrés par les programmes de renforcement du réseau, mais les clients industriels devraient enregistrer un TCAC de 6,46 % jusqu'en 2031 avec l'électrification des flottes minières et des microréseaux. Le chargement des camions de transport du Pilbara nécessite des modules conteneurisés en 11 kV et 33 kV, tandis que le système hybride solaire-batterie Gudai-Darri de Rio Tinto s'appuie sur des appareillages renforcés pour résister à une chaleur de 50 °C et aux vibrations.

La pénétration du marché des appareillages de coupure en Australie dans les sites industriels augmente car les conceptions conteneurisées réduisent l'installation de six mois à six semaines. Ampcontrol adapte des ensembles antidéflagrants pour les mines à ciel ouvert afin de répondre à cette demande. L'électrification industrielle et les mises à niveau des installations pétrochimiques diversifient davantage la base de clients au-delà des monopoles du réseau qui dominaient historiquement les achats.

Par application : les centres de données et les installations critiques en forte progression

Les applications de transport et de distribution ont sécurisé 46,14 % des revenus en 2025 ; cependant, les centres de données hyperscale devraient afficher un TCAC de 7,02 % jusqu'en 2031. Chaque nouveau campus déploie des tableaux basse tension en double avec une tenue au courant de 100 kA et des analyses thermiques en temps réel pour honorer les objectifs de disponibilité à cinq neuf.

Le programme de 20 milliards AUD d'Amazon a réservé d'importantes dépenses d'investissement électriques, soutenant la demande du marché des appareillages de coupure en Australie pour l'atténuation des arcs électriques. Les projets ferroviaires, en tunnel et aéroportuaires, tels que WestConnex et Sydney Metro, renforcent la tranche infrastructures, tandis que l'intégration des énergies renouvelables et les nœuds de stockage par batterie maintiennent la prominance des appareillages moyenne tension à hautes spécifications. La composition positionne les fournisseurs d'appareillages pour tirer parti à la fois des projets de services publics à long cycle et des installations privées à cycle court.

Analyse géographique

La Nouvelle-Galles du Sud, Victoria et le Queensland représentaient ensemble environ 70 % de la valeur du marché des appareillages de coupure en Australie en 2025 en raison de la densité des centres de charge, des grandes zones d'énergie renouvelable et des constructions de réseaux de transport multigigawatts. HumeLink et Sydney Ring de Transgrid à eux seuls nécessiteront plus de 50 disjoncteurs en 500 kV et 330 kV, confortant la Nouvelle-Galles du Sud comme épicentre des commandes haute tension. Victoria stimule l'adoption des appareillages isolés au gaz à Melbourne en raison de la rareté des terrains et de l'intégration de l'éolien offshore, AusNet sélectionnant des travées compactes en 275 kV pour les sites urbains.[3] Le couloir renouvelable central et nord du Queensland a obtenu le contrat d'avril 2025 de GE Vernova pour 69 unités en 245 kV, illustrant une demande haute tension soutenue.

La province minière du Pilbara en Australie-Occidentale stimule les ventes d'appareillages conteneurisés et classés IP65. BHP, Rio Tinto et Fortescue électrifient leurs opérations et construisent des microréseaux hybrides favorisant les ensembles robustifiés en 11 kV et 33 kV. L'Australie-Méridionale et la Tasmanie représentent des poches émergentes. La batterie pionnière de 150 MW de Hornsdale a validé les schémas bidirectionnels en moyenne tension, tandis que la liaison Marinus de 1 500 MW proposée élèvera les besoins en haute tension aux deux stations terminales.

Les microréseaux isolés du Territoire du Nord et les sous-stations de remplissage urbain du Territoire de la capitale australienne offrent des opportunités de niche en dessous de 33 kV. Les incitations en Nouvelle-Galles du Sud et à Victoria pour les technologies sans SF₆ encouragent l'adoption précoce des appareillages isolés au gaz sous vide, favorisant la pénétration du marché des appareillages de coupure en Australie pour les conceptions écologiques. Les crédits carbone accordés pour l'évitement des gaz à effet de serre améliorent la rentabilité économique, et les agences étatiques mobilisent des capitaux privés en reconnaissant les mises à niveau des appareillages dans les trajectoires de neutralité carbone.

Paysage concurrentiel

Les fabricants mondiaux ABB, Schneider Electric, Siemens et Hitachi Energy captent environ 60 % des revenus du marché australien des appareillages de coupure via des accords-cadres et des réseaux de service 24 heures sur 24. Schneider Electric s'est classé premier parmi les intégrateurs de microréseaux en octobre 2025, illustrant sa stratégie consistant à regrouper appareillages, onduleurs et systèmes de contrôle dans des offres clés en main. Le programme mondial de capacité de 4,5 milliards USD de Hitachi Energy, annoncé en 2024, comprend des lignes dédiées aux disjoncteurs haute tension à réservoir mis à la terre adaptés aux calendriers de HumeLink et Marinus Link.

Les intégrateurs locaux apportent de l'agilité. NOJA Power s'étend des réenclencheurs extérieurs aux appareillages intérieurs à diélectrique solide, remportant des appels d'offres de services publics de distribution. Ampcontrol tire parti de son expertise minière pour proposer des enveloppes IP65 résistant aux vibrations et à la poussière, tandis que Southern Cross Electrical Engineering associe les appareillages à une prestation EPC, remportant 125 millions AUD de marchés en décembre 2024. Des opportunités de marché inexploitées émergent autour des appareillages MV sans SF₆, des systèmes hybrides conteneurisés et des postes numériques conformes à la norme IEC 62351 qui sécurisent les réseaux de technologie opérationnelle.

La concurrence s'intensifie à mesure que les services publics exigent une connectivité native IEC 61850 et des analyses prédictives. Les fournisseurs plus petits se différencient par une personnalisation rapide et un stock local, mais manquent des budgets de R&D nécessaires à la technologie propriétaire d'interrupteur sous vide, les confinant aux niches basse et moyenne tension. À l'inverse, les multinationales peuvent amortir la recherche sur les disjoncteurs à base de semi-conducteurs sur des volumes mondiaux, maintenant leurs marges malgré la volatilité du cuivre et l'inflation.

Acteurs principaux du secteur des appareillages de coupure en Australie

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation PLC

Toshiba International Corporation Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Schneider Electric et UCS Group se sont associés pour fournir des microréseaux intelligents intégrant appareillages, stockage et énergies renouvelables pour des clients industriels en sites isolés.

- Septembre 2025 : Hitachi Energy a fourni des équipements en 66 kV pour la batterie de 300 MW Mortlake d'AusNet, ajoutant 650 MWh de capacité à réponse rapide au réseau du Victoria.

- Mai 2025 : ABB a livré un eHouse de 500 MW pour la batterie Collie de Synergy, réduisant de moitié le temps de mise en service sur site.

- Mai 2025 : Siemens Energy a remporté un contrat pour des compensateurs synchrones et des équipements en 132 kV dans la zone d'énergie renouvelable de Central-West Orana pour soutenir la stabilité de tension.

- Mai 2025 : Hitachi Energy a obtenu des disjoncteurs sans SF₆ en 330 kV pour Central-West Orana, renforçant l'épine dorsale d'intégration des énergies renouvelables de la Nouvelle-Galles du Sud.

Portée du rapport sur le marché des appareillages de coupure en Australie

Le rapport sur le marché des appareillages de coupure en Australie est segmenté par classe de tension (basse tension, moyenne tension et haute tension), par type d'isolation (isolé à l'air, isolé au gaz, hybride/diélectrique mixte, et isolation solide et sous vide), par type d'installation (intérieur et extérieur), par utilisateur final (services publics, infrastructure commerciale et publique, industrie, et hubs d'énergie résidentielle et distribuée), par application (transport et distribution, intégration des énergies renouvelables et systèmes de stockage par batterie (BESS), infrastructure et transport, mines et ressources, et centres de données et installations critiques). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 - 36 kV) |

| Haute tension (plus de 36 kV) |

| Appareillage isolé à l'air (AIS) |

| Appareillage isolé au gaz (GIS) |

| Hybride / diélectrique mixte |

| Isolation solide et sous vide |

| Intérieur |

| Extérieur |

| Services publics (transport et distribution) |

| Infrastructure commerciale et publique |

| Industrie (y compris mines, pétrole et gaz, procédés) |

| Hubs d'énergie résidentielle et distribuée |

| Transport et distribution |

| Intégration des énergies renouvelables et systèmes de stockage par batterie (BESS) |

| Infrastructure et transport |

| Mines et ressources |

| Centres de données et installations critiques |

| Par classe de tension | Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 - 36 kV) | |

| Haute tension (plus de 36 kV) | |

| Par type d'isolation | Appareillage isolé à l'air (AIS) |

| Appareillage isolé au gaz (GIS) | |

| Hybride / diélectrique mixte | |

| Isolation solide et sous vide | |

| Par type d'installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics (transport et distribution) |

| Infrastructure commerciale et publique | |

| Industrie (y compris mines, pétrole et gaz, procédés) | |

| Hubs d'énergie résidentielle et distribuée | |

| Par application | Transport et distribution |

| Intégration des énergies renouvelables et systèmes de stockage par batterie (BESS) | |

| Infrastructure et transport | |

| Mines et ressources | |

| Centres de données et installations critiques |

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des appareillages de coupure en Australie en 2031 ?

Le marché devrait atteindre 2,15 milliards USD d'ici 2031.

Quelle classe de tension connaît la croissance la plus rapide en Australie ?

Les appareillages haute tension, portés par les projets de transport en 500 kV et 330 kV, devraient se développer à un TCAC de 6,87 % jusqu'en 2031.

Pourquoi les services publics abandonnent-ils la technologie SF₆ ?

La réglementation proposée pour 2030 impose des équipements sans SF₆ au-dessus de 145 kV, incitant les services publics à adopter une isolation sous vide ou à air sec qui réduit les risques de gaz à effet de serre et les coûts d'assurance.

Comment les projets de stockage par batterie influencent-ils la demande d'appareillages ?

Les batteries à l'échelle du réseau augmentent les courants de défaut, nécessitant des disjoncteurs moyenne tension à indice de courant plus élevé et des eHouses préfabriqués en usine pour accélérer les délais d'installation.

Quelles entreprises dominent le segment haute tension ?

ABB, Schneider Electric, Siemens et Hitachi Energy détiennent environ 60 % des revenus grâce à des accords-cadres à long terme avec les gestionnaires de réseaux de transport.

Quels risques liés à la chaîne d'approvisionnement affectent les achats d'appareillages ?

Les pénuries mondiales de cuivre ont allongé les délais de livraison des disjoncteurs 40 kA à 25 semaines, amenant les services publics australiens à passer des commandes jusqu'à deux ans à l'avance.

Dernière mise à jour de la page le: