Taille et part de marché des unités de traitement d'air (UTA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.95 Milliards de dollars |

| Taille du Marché (2031) | 22.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des unités de traitement d'air (UTA) par Mordor Intelligence

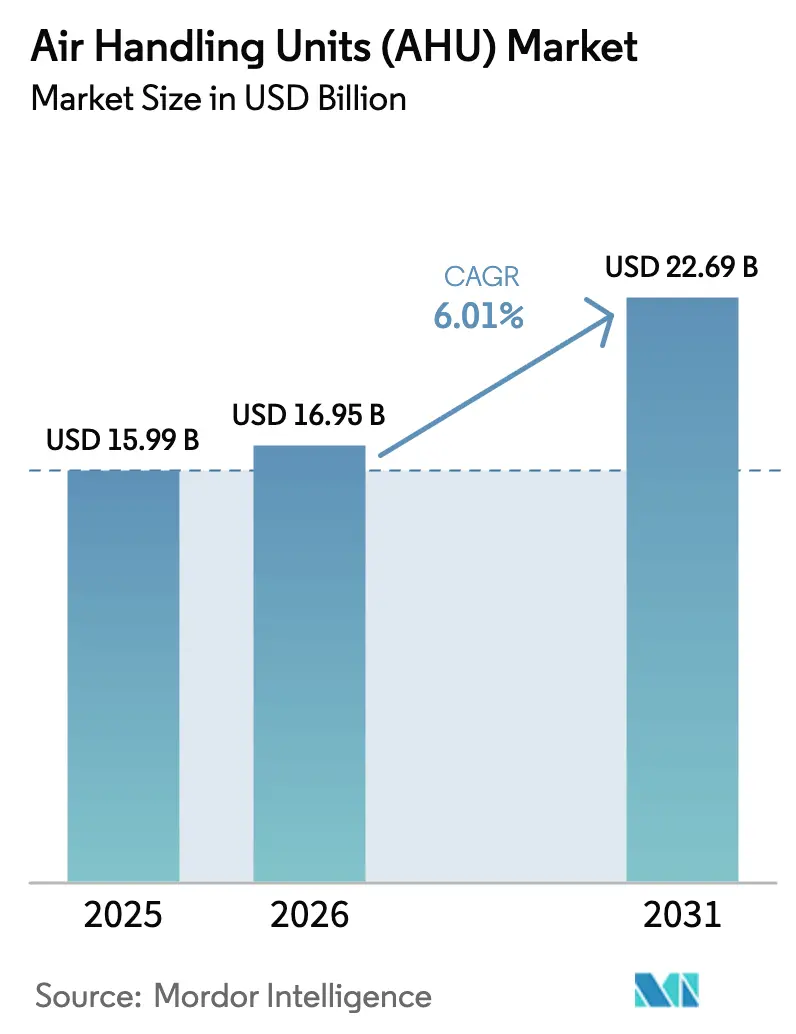

La taille du marché des unités de traitement d'air en 2026 est estimée à 16,95 milliards USD, en progression par rapport à la valeur 2025 de 15,99 milliards USD, avec des projections pour 2031 affichant 22,69 milliards USD, croissant à un TCAC de 6,01 % sur la période 2026-2031. Cette expansion fait suite à la hausse des exigences réglementaires en matière d'efficacité énergétique, au passage aux fluides frigorigènes à faible PRG et à la demande accrue des exploitants de centres de données et de salles blanches pharmaceutiques. Le règlement européen Écoconception 2024 oriente déjà les conceptions d'équipements vers une puissance spécifique de ventilateur plus faible et une efficacité de récupération de chaleur supérieure ou égale à 73 %. L'Asie-Pacifique domine aujourd'hui le marché des unités de traitement d'air avec une part de 32 % des revenus, soutenue par la production chinoise de 185 millions d'unités de climatiseurs et une forte croissance des exportations. Le Moyen-Orient affiche la trajectoire la plus rapide avec un TCAC de 9,4 % jusqu'en 2030, les projets de refroidissement urbain spécifiant des unités de toiture sur mesure pour des conditions ambiantes de 50 °C. Les déploiements de centres de données en Amérique du Nord et en Europe accélèrent la demande en unités de traitement d'air modulaires, tandis que l'inflation des coûts des matériaux et les pénuries de main-d'œuvre qualifiée tempèrent l'exécution des projets à court terme.

Principaux enseignements du rapport

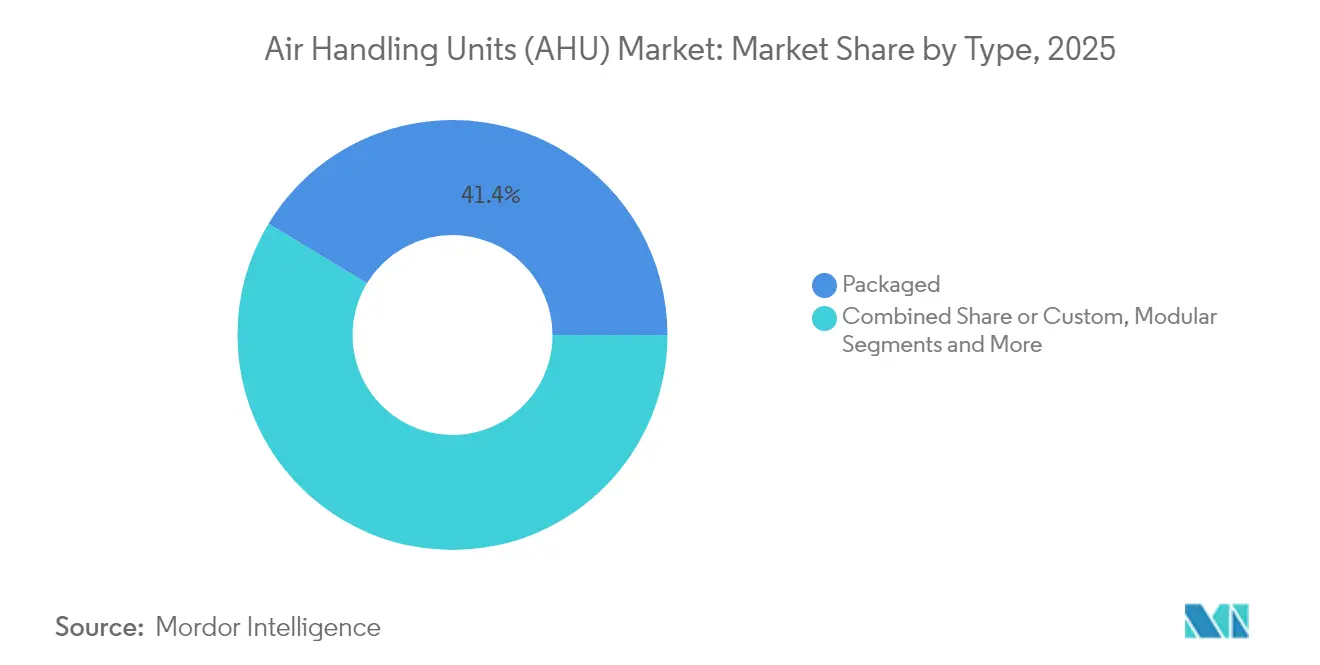

- Par type, les unités packagées détenaient 41,35 % de la part de marché des unités de traitement d'air en 2025, tandis que les systèmes modulaires affichent le TCAC le plus rapide à 8,52 % jusqu'en 2031.

- Par capacité, les systèmes de 5 001-15 000 m³/h représentaient 47,40 % de la taille du marché des unités de traitement d'air en 2025 ; les unités supérieures à 15 000 m³/h progressent à un TCAC de 9,25 %.

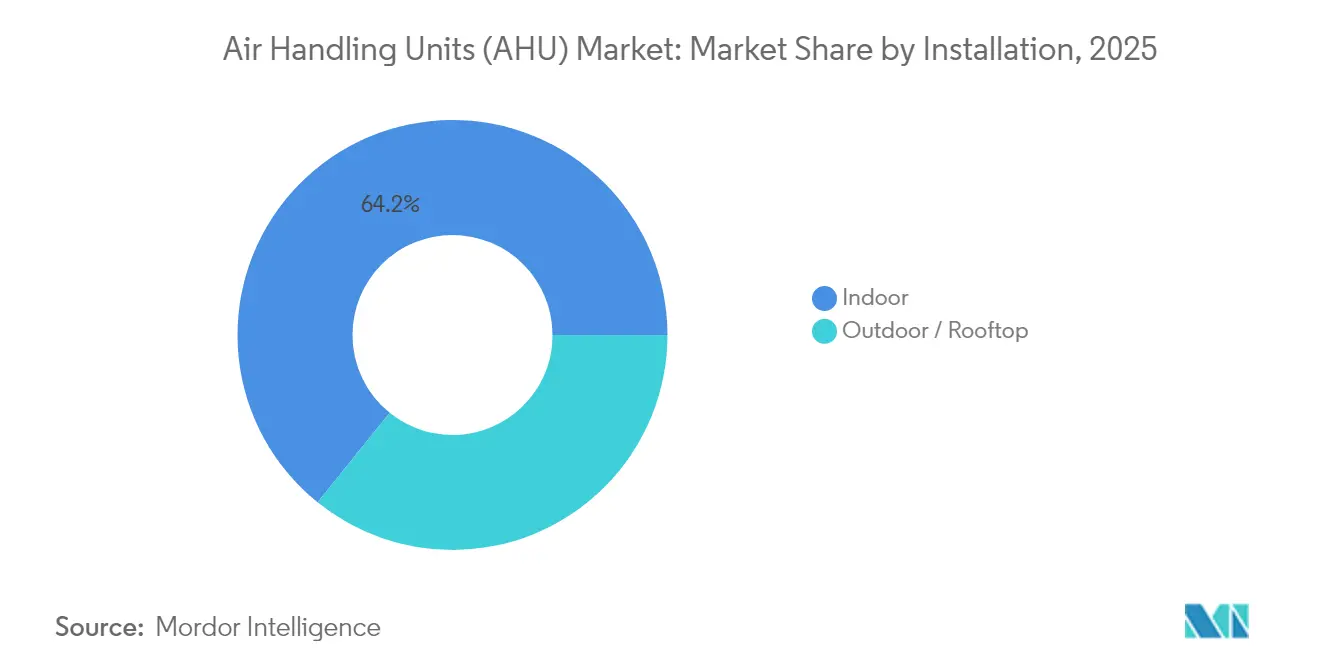

- Par installation, les unités intérieures conservaient 64,20 % de part en 2025, tandis que les installations extérieures/en toiture avancent à un TCAC de 7,95 %.

- Par composant, les ventilateurs et soufflantes dominaient avec 29,60 % des revenus 2025, tandis que les roues de récupération d'énergie progressent à un TCAC de 9,60 %.

- Par région, l'Asie-Pacifique représentait 31,55 % des revenus en 2025 ; le Moyen-Orient devrait afficher un TCAC de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des unités de traitement d'air (UTA)

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Hausse du filtrage en salles blanches pharmaceutiques et de santé en Asie | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Règlement Écoconception UE 2023/813 imposant une puissance spécifique de ventilateur plus faible et une récupération de chaleur plus élevée | +0.8% | Europe avec adoption en Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiements de centres de données hyperscale nécessitant des unités de traitement d'air adiabatiques indirectes modulaires | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande de rénovation pour la ventilation à récupération d'énergie au Japon et en Corée du Sud | +0.6% | Cœur APAC, effet de démonstration mondial | Moyen terme (2-4 ans) |

| Projets de refroidissement urbain dans les pays du CCG stimulant les unités de toiture sur mesure à haute température ambiante | +0.7% | Cœur Moyen-Orient, transfert vers les climats chauds | Moyen terme (2-4 ans) |

| Électrification des charges thermiques industrielles entraînant des unités de traitement d'air à pompe à chaleur > 15 000 m³/h | +0.9% | Cœur Europe, Amérique du Nord en accélération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du filtrage en salles blanches pharmaceutiques et de santé en Asie

Le développement pharmaceutique en Asie stimule la demande d'unités de traitement d'air maintenant des espaces ISO 14644-1 de classe 5 à 8 tout en équilibrant la consommation d'énergie. Les fabricants adaptent les unités aux critères de vitesse divergents de la FDA et de l'Annexe 1 des BPF européennes pour répondre aux exigences de production transfrontalière. La Chine et l'Inde spécifient désormais des systèmes d'air filtré HEPA pour les installations de biotechnologie et de semi-conducteurs, intégrant la surveillance en temps réel des particules aux systèmes de gestion technique du bâtiment à des fins de conformité et d'efficacité.[1]Organisation internationale de normalisation, "ISO 14644-1:2015 Salles propres et environnements maîtrisés apparentés," iso.org

Règlement Écoconception UE 2023/813 imposant une puissance spécifique de ventilateur plus faible et une récupération de chaleur plus élevée

Le règlement 2024/1781 exige que les unités de traitement d'air réduisent la puissance des ventilateurs et dépassent 73 % d'efficacité de récupération de chaleur, faisant passer les roues à enthalpie du statut d'option à celui de référence. Les ventilateurs industriels de 125 W à 500 kW doivent également respecter des règles d'efficacité plus strictes, une évolution dont les prévisions indiquent une économie de 31 TWh d'ici 2030. Les passeports numériques de cycle de vie étendent la conformité au-delà de la première vente et créent une différenciation après-vente.

Déploiements de centres de données hyperscale nécessitant des unités de traitement d'air adiabatiques indirectes modulaires

La croissance du calcul d'intelligence artificielle stimule les commandes d'unités adiabatiques modulaires combinant des circuits d'air et des boucles de refroidissement liquide émergentes. AAON a obtenu 174,5 millions USD de contrats de gestion thermique pour centres de données pour des livraisons en 2025. Des investissements tels que l'usine mexicaine de Daikin à 121 millions USD améliorent l'approvisionnement nord-américain en modules dédiés.

Demande de rénovation pour la ventilation à récupération d'énergie au Japon et en Corée du Sud

Les révisions des codes de construction au Japon et en Corée du Sud stimulent l'activité de rénovation. Le projet de galerie marchande souterraine de Séoul a réduit les émissions de CO₂ de 33 % et les COVT de 74 % grâce à la ventilation à récupération d'énergie. Les délais de retour sur investissement s'échelonnent de 6 à 36 mois, favorisant l'adoption rapide de roues et d'échangeurs à plaques offrant une efficacité de 40 à 80 %.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Volatilité des prix de l'aluminium et du cuivre gonflant les coûts des serpentins et des ventilateurs | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée retardant l'assemblage sur site des grandes unités de traitement d'air sur mesure | -0.7% | Cœur Amérique du Nord, émergence en Europe | Moyen terme (2-4 ans) |

| Adoption de systèmes DOAS décentralisés comme substitut dans les petits espaces commerciaux | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Longueur des approbations européennes pour les équipements utilisant des fluides frigorigènes à faible PRG | -0.4% | Cœur Europe, répercussion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et du cuivre gonflant les coûts des serpentins et des ventilateurs

Les droits de douane ont provoqué des hausses de 25 % des coûts de l'aluminium et de l'acier, comprimant les marges des unités de traitement d'air et différant des projets en 2025. La volatilité du cuivre accroît le risque pour les budgets des échangeurs de chaleur, lesquels peuvent représenter 30 % de la valeur matière d'une unité. Les fabricants couvrent leurs achats, repensent leurs conceptions pour réduire l'intensité matière et renégocient les contrats d'approvisionnement, mais les cycles d'ingénierie s'allongent.[2]ACHR News, "Résoudre la pénurie de techniciens en réfrigération," achrnews.com

Pénuries de main-d'œuvre qualifiée retardant l'assemblage sur site des grandes unités de traitement d'air sur mesure

Le secteur CVC fait face à 42 500 postes de techniciens non pourvus et à 500 000 postes vacants dans les métiers du bâtiment, ce qui ralentit l'installation des unités de toiture multi-sections. La formation aux fluides frigorigènes A2L ajoute de la complexité, incitant les entreprises à développer les apprentissages tout en intégrant des modules pré-assemblés en usine pour réduire le recours à la main-d'œuvre sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes modulaires stimulent l'innovation

Les unités packagées détenaient 41,35 % des revenus 2025, les bureaux standards privilégiant une sélection prévisible. Les systèmes modulaires affichent cependant un TCAC de 8,52 % car les développeurs de centres de données exigent des blocs de capacité s'installant rapidement et se développant sans interruption. Les configurations sur mesure prospèrent dans les secteurs pharmaceutique et de l'électronique, où les objectifs de filtration et d'humidité spécifiques excluent les solutions catalogue. Le marché des unités de traitement d'air voit les fournisseurs se tourner vers des châssis configurables qui raccourcissent les délais de livraison tout en préservant la personnalisation. La construction modulaire limite également le recours à la main-d'œuvre qualifiée en transférant davantage d'assemblage en usine, ce qui constitue un avantage clé sur les marchés du travail tendus.

La dynamique de croissance découle du traitement de données hyperscale, où les modules adiabatiques indirects et les serpentins prêts pour le refroidissement liquide dominent. Les empreintes flexibles permettent un phasage qui aligne les dépenses en capital sur le déploiement des racks. En conséquence, le marché des unités de traitement d'air intègre des ventilateurs, serpentins et systèmes de contrôle montés sur châssis dans des packages plug-and-play validés en interne avant expédition.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité : les grands systèmes captent la croissance industrielle

Le segment 5 001-15 000 m³/h représente 47,40 % des revenus 2025, servant les hôpitaux, l'enseignement supérieur et les développements à usage mixte. Pourtant, les unités dépassant 15 000 m³/h progressent à un TCAC de 9,25 %, portées par la chaleur de process électrifiée et les réseaux de distribution. La taille du marché des unités de traitement d'air pour les installations >15 000 m³/h est soutenue par des projets européens de pompes à chaleur industrielles totalisant un potentiel de 23 GW, d'une valeur de 4,6 à 11,5 milliards EUR. La pompe à chaleur CO₂ de 20 à 33 MW de MAN illustre l'élan vers des unités de traitement d'air à méga-échelle intégrées aux boucles thermiques.

Les unités de faible capacité (<5 000 m³/h) restent pertinentes dans les tours résidentielles haut de gamme où le traitement centralisé améliore la qualité de l'air intérieur. Les ventilateurs EC à vitesse variable et les roues compactes de récupération de chaleur contribuent à respecter les contraintes acoustiques et spatiales étroites, bien que la croissance du marché soit en retrait par rapport aux systèmes de plus grande taille.

Par type d'installation : les systèmes extérieurs gagnent en dynamisme

L'installation en local technique intérieur domine avec 64,20 % de part en 2025, mais les toitures progressent à un TCAC de 7,95 % car les promoteurs cherchent à optimiser la surface locative. Les conceptions pour températures ambiantes élevées destinées au CCG emploient des panneaux résistants aux UV et des ventilateurs à pression statique de 3 000 Pa pour faire face à la poussière désertique et aux longs tracés de gaines. Les enveloppes climatisées et les couloirs de service permettent la maintenance sans perturber les occupants. Ce changement réduit la complexité du cœur de bâtiment et s'aligne sur les calendriers de construction accélérés.

La préférence pour l'extérieur soutient également les projets de rénovation où l'espace intérieur est limité. Les unités pré-assemblées en attique soulevées par grue jusqu'au toit minimisent les interruptions d'activité et compriment les délais de projet, renforçant l'attrait du marché des unités de traitement d'air pour les rénovations commerciales.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la récupération de chaleur stimule l'efficacité

Les caloducs réduisent les charges de réchauffage de 32 % par rapport aux serpentins conventionnels heatpipe.com. Les serpentins de récupération atteignent jusqu'à 80 % de récupération lorsque les flux d'air sont séparés, comme le documentent les tests TROX trox.de. Les échangeurs à plaques offrent une fiabilité sans pièces mobiles pour les établissements publics aux budgets de maintenance limités. Les roues dessiccantes couplées à des pompes à chaleur assurent des points de rosée de l'air soufflé inférieurs à -15 °C et offrent des retours sur investissement inférieurs à trois ans dans les installations agroalimentaires.

Les unités de traitement d'air à pompe à chaleur thermodynamique affichent l'adoption la plus rapide, notamment dans les programmes d'électrification européens où les unités fournissent simultanément du refroidissement et de l'eau de process à 60 °C. Les fournisseurs intègrent des compresseurs à vitesse variable et des condenseurs à microcanaux pour élever les COP saisonniers au-delà de 4,0.

Analyse géographique

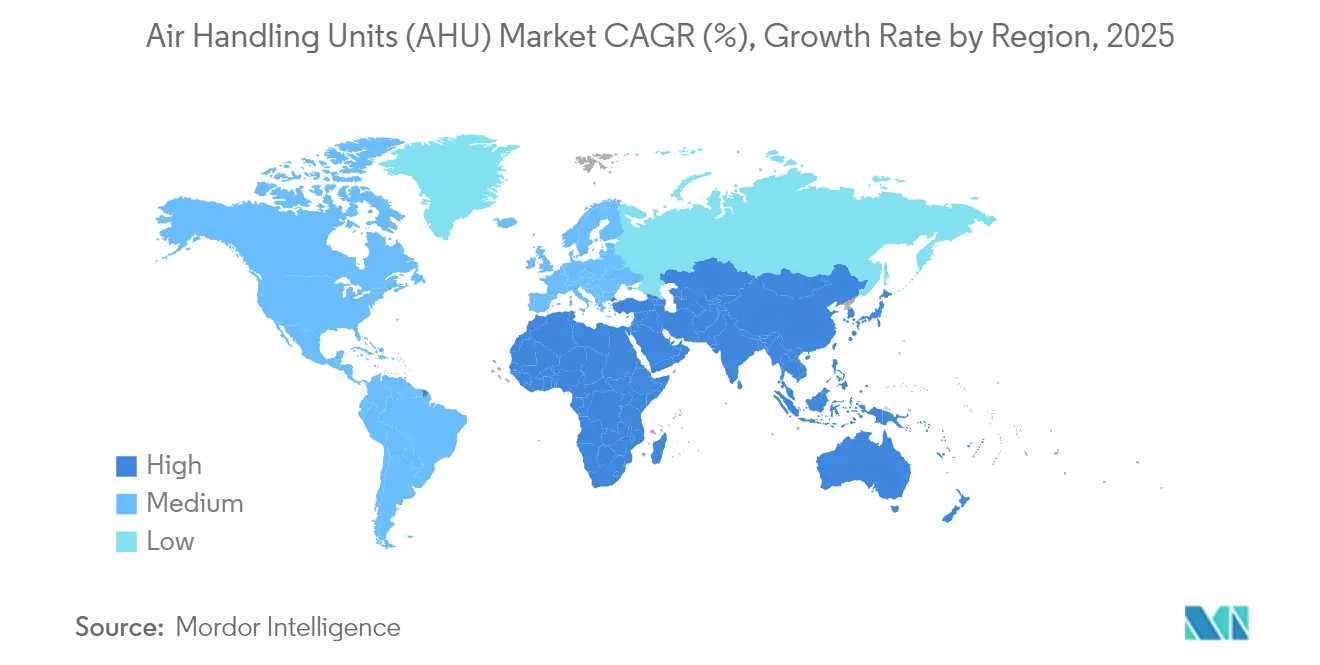

L'Asie-Pacifique domine le marché des unités de traitement d'air avec 31,55 % des revenus 2025. La base de production de 185 millions d'unités de climatiseurs en Chine ancre la chaîne d'approvisionnement régionale, tandis que la trajectoire des dépenses CVC de l'Inde vers 30 milliards USD d'ici 2030 à un TCAC de 15,8 % stimule la demande intérieure en unités de traitement d'air. Le Japon et la Corée du Sud intensifient l'activité de rénovation grâce à des révisions strictes de la qualité de l'air intérieur et à des démonstrations réussies d'installations souterraines ayant réduit le radon de 98 %. Les acteurs locaux collaborent avec les équipementiers mondiaux pour fournir des systèmes modulaires satisfaisant des calendriers de projets diversifiés.

L'environnement réglementaire mature de l'Europe accélère le renouvellement technologique. Le cadre Écoconception pousse l'efficacité de récupération de chaleur et les passeports numériques de produits, augmentant la part de marché des unités de traitement d'air à haute efficacité. Le déploiement de pompes à chaleur industrielles de la Scandinavie à l'Allemagne stimule la demande d'unités >15 000 m³/h. Les fournisseurs naviguent à travers des évaluations de conformité étendues pour les fluides frigorigènes A2L, mais les approbations finales libèrent un cycle de remplacement à travers les installations vieillissantes.

Le Moyen-Orient enregistre le TCAC le plus rapide à 9,02 % grâce aux méga-projets en Arabie Saoudite, au Qatar et aux Émirats arabes unis. Les réseaux de refroidissement urbain spécifient des unités de traitement d'air de toiture adaptées au désert, performantes à 50 °C. Les visions gouvernementales privilégient la durabilité, récompensant les équipements qui réduisent les charges électriques de pointe. Pendant ce temps, l'Amérique du Nord fait face à des surcharges de matières premières et à des pénuries de techniciens, mais les centres de données hyperscale commandent des systèmes de gestion thermique modulaires en volumes sans précédent pour la région. La taille du marché des unités de traitement d'air liée aux déploiements de centres de données devrait croître à deux chiffres jusqu'en 2031.

Paysage concurrentiel

L'industrie des unités de traitement d'air reste modérément fragmentée. Les leaders mondiaux tels que Daikin, Carrier, Trane Technologies et Johnson Controls combinent de larges portefeuilles et une portée géographique étendue. L'activité d'acquisitions est soutenue : la société mère de Rheem a acquis la branche CVC de Fujitsu pour 1,6 milliard USD, signalant une consolidation vers des solutions intégrées. CSW Industrials a acquis Aspen Manufacturing pour 313,5 millions USD afin de renforcer ses capacités en serpentins et unités de traitement d'air.

La concurrence technologique se concentre sur l'intégration de pompes à chaleur, la modularité évolutive et les diagnostics numériques. Le refroidisseur à pompe à chaleur Trailblazer® de Daikin et les pompes à chaleur Alpha Class à faible température ambiante d'AAON illustrent la différenciation par les performances en températures extrêmes. Les partenariats avec des spécialistes des systèmes de contrôle permettent la maintenance prédictive, minimisant les temps d'arrêt pour les sites à enjeux critiques.

Les fabricants de niche prospèrent en se concentrant sur les salles blanches, les hautes températures ambiantes ou la déshumidification profonde. Les barrières comprennent les coûts de certification pour les fluides frigorigènes A2L et les ressources d'ingénierie nécessaires pour satisfaire les exigences européennes de passeport numérique. Néanmoins, l'expertise spécialisée commande des marges premium dans les segments pharmaceutique et semi-conducteurs, influençant la dynamique globale du marché des unités de traitement d'air.

Leaders de l'industrie des unités de traitement d'air (UTA)

-

Daikin Industries Ltd

-

Carrier Corporation

-

TRANE Inc. (Trane Technologies PLC)

-

Johnson Controls International PLC

-

Systemair AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Daikin Applied a lancé le refroidisseur à défilement refroidi par air Trailblazer® HP utilisant la technologie de pompe à chaleur pour un chauffage et un refroidissement efficaces dans les environnements commerciaux et industriels, atteignant jusqu'à 300 % d'efficacité tout en réduisant la consommation d'énergie et les émissions de gaz à effet de serre par rapport aux systèmes traditionnels.

- Juin 2025 : AAON a introduit des avancées significatives dans sa gamme commerciale Alpha Class de pompes à chaleur à source d'air, avec la série EXTREME offrant des performances à ultra-basse température ambiante jusqu'à -28,9 °C tout en maintenant 100 % de capacité de chauffage à -15 °C, en exploitant les compresseurs à vitesse variable et la technologie d'injection de fluide frigorigène de Copeland.

- Mars 2025 : CSW Industrials a annoncé l'acquisition d'Aspen Manufacturing pour 313,5 millions USD, renforçant son portefeuille de produits CVC/R avec un fabricant leader de serpentins évaporateurs et d'unités de traitement d'air, positionné pour soutenir la transition vers de nouveaux fluides frigorigènes avec des produits compatibles avec les fluides traditionnels et les nouveaux fluides.

- Mars 2025 : Trane Technologies a introduit la plateforme Fan Coil Wall pour les centres de données, offrant des solutions de refroidissement adaptées avec une capacité de refroidissement de 400 kW ou plus, utilisant de l'eau glacée pour le refroidissement afin de promouvoir des coûts opérationnels réduits et des émissions de carbone diminuées.

Périmètre du rapport mondial sur le marché des unités de traitement d'air (UTA)

Une unité de traitement d'air (UTA), également appelée centrale de traitement d'air, est un équipement utilisé pour conditionner et faire circuler l'air en tant que composant d'un système de chauffage, ventilation et climatisation. Il s'agit généralement d'un grand caisson métallique comprenant un ventilateur, des éléments de chauffage et de refroidissement, des chambres de filtration, des atténuateurs acoustiques et des registres.

Le marché des unités de traitement d'air (UTA) est segmenté par type (packagé, modulaire, sur mesure), utilisateur final (résidentiel, commercial, industriel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Sur mesure |

| Packagé |

| Modulaire |

| Intégration à détente directe |

| Unités de récupération de chaleur |

| Moins de 5 000 |

| 5 001 - 15 000 |

| Supérieur à 15 000 |

| Intérieur |

| Extérieur / Toiture |

| Caloduc |

| Serpentin de récupération |

| Échangeur de chaleur à plaques |

| À base de dessiccant |

| Unité de traitement d'air à pompe à chaleur thermodynamique |

| Ventilation de confort |

| Ventilation de process et déshumidification |

| Résidentiel | |

| Commercial | Bureaux |

| Hôtellerie et loisirs | |

| Établissements de santé | |

| Établissements d'enseignement | |

| Commerce de détail et centres commerciaux | |

| Industriel | Agroalimentaire |

| Pharmaceutique et biotechnologie | |

| Pétrole et gaz / Pétrochimie | |

| Automobile et machinerie | |

| Autres secteurs industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Sur mesure | |

| Packagé | ||

| Modulaire | ||

| Intégration à détente directe | ||

| Unités de récupération de chaleur | ||

| Par capacité | Moins de 5 000 | |

| 5 001 - 15 000 | ||

| Supérieur à 15 000 | ||

| Par type d'installation | Intérieur | |

| Extérieur / Toiture | ||

| Par technologie | Caloduc | |

| Serpentin de récupération | ||

| Échangeur de chaleur à plaques | ||

| À base de dessiccant | ||

| Unité de traitement d'air à pompe à chaleur thermodynamique | ||

| Par application | Ventilation de confort | |

| Ventilation de process et déshumidification | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Bureaux | |

| Hôtellerie et loisirs | ||

| Établissements de santé | ||

| Établissements d'enseignement | ||

| Commerce de détail et centres commerciaux | ||

| Industriel | Agroalimentaire | |

| Pharmaceutique et biotechnologie | ||

| Pétrole et gaz / Pétrochimie | ||

| Automobile et machinerie | ||

| Autres secteurs industriels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des unités de traitement d'air ?

Le marché des unités de traitement d'air s'établit à 16,95 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait afficher un TCAC de 6,01 %, atteignant 22,69 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique est en tête avec 31,55 % des revenus 2025, portée par la large base de fabrication CVC de la Chine.

Pourquoi les unités de traitement d'air modulaires gagnent-elles en popularité ?

Les centres de données hyperscale exigent des blocs de refroidissement évolutifs et pré-conçus que les conceptions modulaires fournissent, entraînant un TCAC de segment de 8,52 %.

Quels sont les principaux défis auxquels font face les fabricants ?

La volatilité des prix des matières premières, les pénuries de main-d'œuvre qualifiée et les longues procédures d'approbation des fluides frigorigènes constituent les principaux freins.

Comment les réglementations façonnent-elles les futures conceptions d'unités de traitement d'air ?

Le règlement Écoconception de l'UE impose une puissance de ventilateur plus faible et une récupération de chaleur supérieure ou égale à 73 %, favorisant l'adoption de roues à récupération d'énergie et de passeports numériques de cycle de vie.

Dernière mise à jour de la page le: