Taille et part de marché des équipements pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

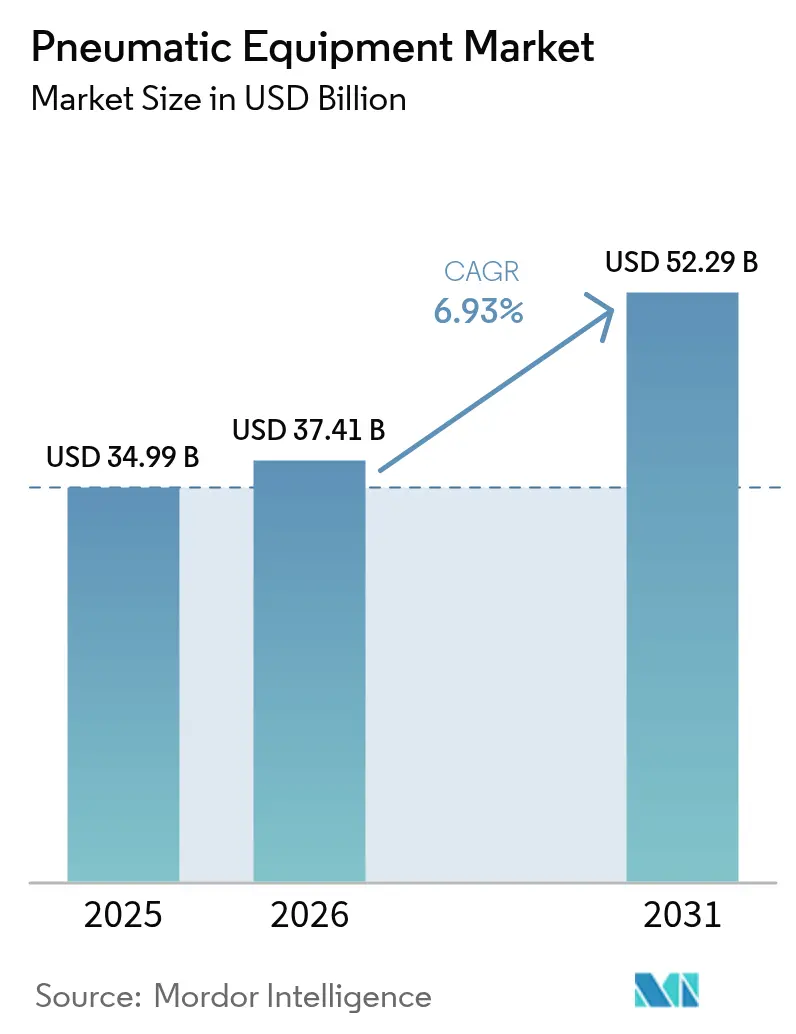

| Taille du Marché (2026) | 37.41 Milliards de dollars |

| Taille du Marché (2031) | 52.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

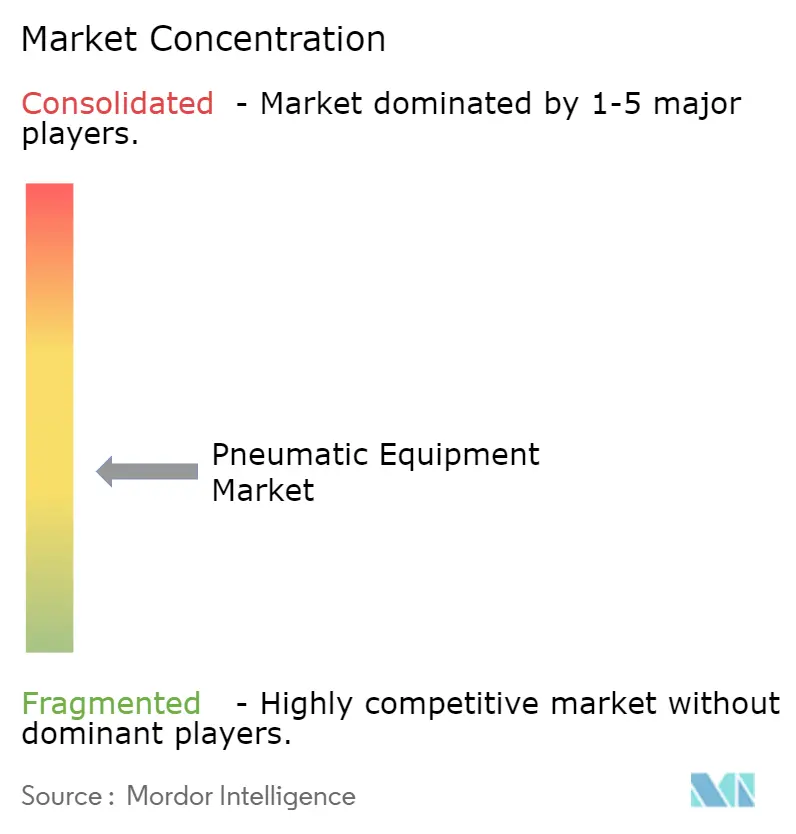

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements pneumatiques par Mordor Intelligence

La taille du marché des équipements pneumatiques en 2026 est estimée à 37,41 milliards USD, en croissance par rapport à la valeur de 2025 de 34,99 milliards USD, avec des projections pour 2031 atteignant 52,29 milliards USD, progressant à un CAGR de 6,93 % sur la période 2026-2031. La modernisation de l'automatisation industrielle, les modernisations à air comprimé écoénergétiques et la fusion du matériel pneumatique avec les diagnostics IIoT constituent les principaux catalyseurs de croissance. Les pics de demande en provenance des salles blanches pour semi-conducteurs, des lignes d'assemblage de batteries pour véhicules électriques et des usines agroalimentaires hygiéniques illustrent l'élargissement du champ d'application du secteur. L'intensité concurrentielle s'accroît à mesure que les leaders du marché associent la pneumatique traditionnelle à la surveillance numérique pour réduire les temps d'arrêt et les pertes d'énergie. Dans le même temps, le renforcement des règles d'efficacité dans les grandes économies accélère la transition vers des solutions électro-pneumatiques hybrides, offrant aux fournisseurs un nouveau vecteur de différenciation.

Points clés du rapport

- Par composant, les vannes ont dominé avec 33,02 % de la part de marché des équipements pneumatiques en 2025, tandis que les actionneurs devraient afficher le CAGR le plus rapide de 7,46 % jusqu'en 2031.

- Par fonction, le contrôle du mouvement a dominé avec une part de 40,02 % de la taille du marché des équipements pneumatiques en 2025 ; la manutention des matériaux devrait se développer à un CAGR de 7,95 % jusqu'en 2031.

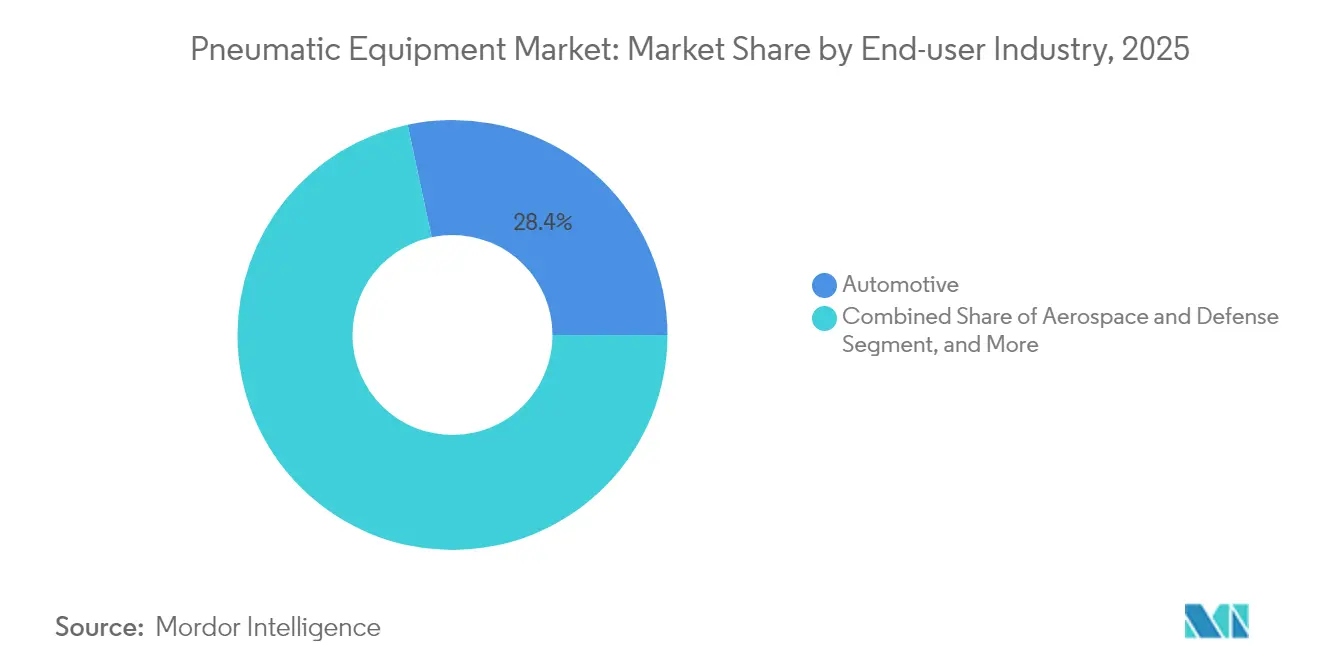

- Par secteur d'utilisateur final, l'automobile a représenté 28,35 % des revenus de 2025, tandis que les sciences de la vie enregistrent la trajectoire de croissance la plus élevée de 7,20 % jusqu'en 2031.

- Par plage de pression, les systèmes basse pression ont capturé 45,12 % de la base de 2025, mais les équipements haute pression sont positionnés pour le CAGR le plus rapide de 8,06 % jusqu'en 2031.

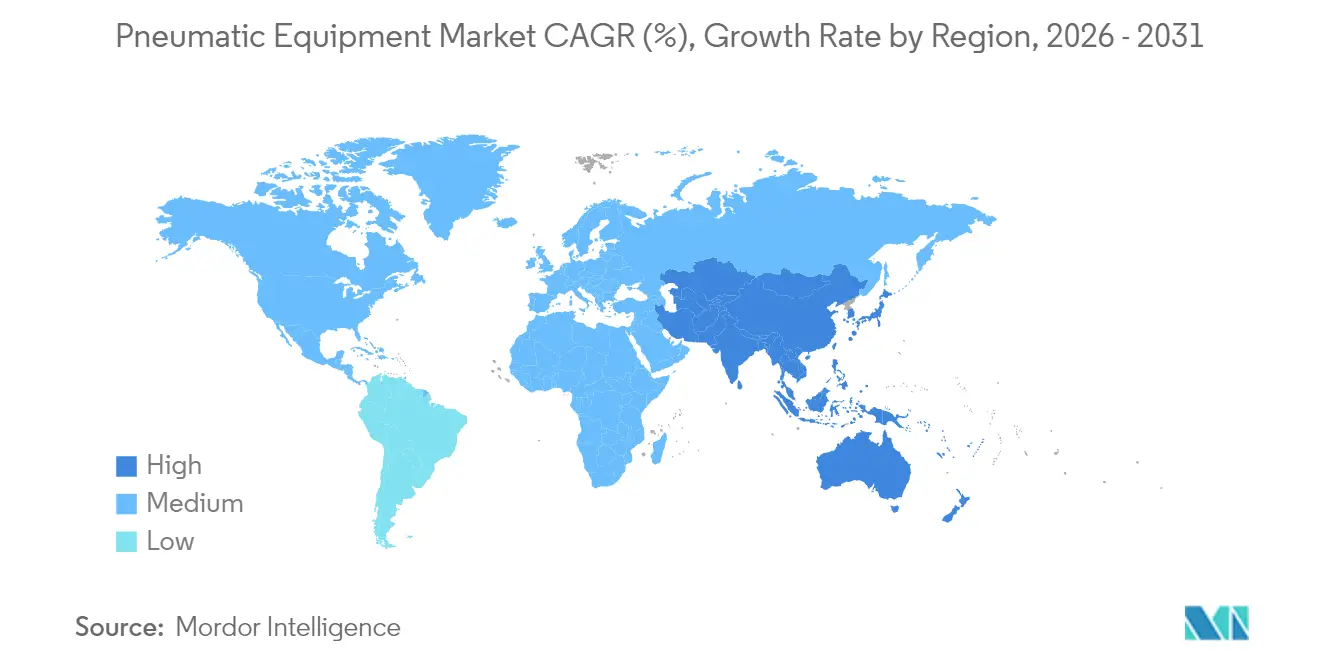

- Par géographie, l'Amérique du Nord a représenté 34,21 % des revenus en 2025, tandis que l'Asie-Pacifique avance à un CAGR de 7,66 % et est en bonne voie pour réduire l'écart d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements pneumatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation croissante dans tous les secteurs | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de systèmes à air comprimé écoénergétiques | +1.2% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance rapide des lignes de transformation agroalimentaire hygiéniques | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des installations de fabrication de véhicules électriques | +1.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande d'assemblage micro-fluidique pour micro-actionneurs | +0.6% | Pôles de semi-conducteurs en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisations de maintenance prédictive activées par l'IIoT | +0.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante dans tous les secteurs

La numérisation à grande échelle des usines remodèle la conception pneumatique, incitant les fournisseurs à intégrer des capteurs et des modules sans fil permettant l'analyse prédictive. Le nœud sans fil EXW1 de SMC réduit la taille des collecteurs de vannes de 86 % et prend en charge les principaux protocoles Ethernet industriels, illustrant comment la miniaturisation et la connectivité convergent désormais dans un seul et même package.[1]SMC Corporation, "Le système sans fil EXW1," smcusa.com Pour les responsables d'usine, les données de santé en temps réel sur les vérins et les vannes se traduisent par moins d'arrêts imprévus et une analyse des causes profondes plus rapide. La dynamique d'adoption est particulièrement forte dans les usines d'électronique, d'automobile et de biens de consommation emballés qui construisent des lignes « lumières éteintes » en greenfield. Les audits de conformité selon la norme ISO 11011 donnent du poids supplémentaire aux solutions qui quantifient les bases d'air comprimé, faisant de la pneumatique numériquement activée un investissement convaincant. Les fournisseurs capables de prouver des gains mesurables d'OEE remportent des appels d'offres compétitifs face aux offres existantes.

Demande de systèmes à air comprimé écoénergétiques

L'air comprimé représente environ 10 % de la charge électrique industrielle, et les nouvelles règles d'efficacité du Département américain de l'Énergie (DOE) entrant en vigueur en janvier 2025 contraignent à des modernisations dans le parc installé. Le portefeuille de compresseurs hybrides d'Atlas Copco, qui bascule entre les modes à vitesse fixe et à variation de vitesse (VSD), peut réduire la production annuelle de CO₂ de 9 tonnes par unité tout en maintenant la stabilité de la pression à ±0,1 bar.[2]Atlas Copco Group, "Compresseurs hybrides pour une efficacité durable," atlascopcogroup.com En Europe, l'intégration de l'air comprimé dans la norme ASHRAE 90.1-2022 relève également la barre pour les concepteurs de bâtiments. D'un point de vue financier, les taux de fuites dépassent souvent 30 % et coûtent aux usines individuelles des dizaines de milliers de dollars en énergie gaspillée chaque année, ce qui incite à des modernisations à retour sur investissement rapide. Les responsables du développement durable des entreprises considèrent désormais les programmes de détection de fuites comme des gains de décarbonisation faciles à réaliser, accélérant davantage la demande de pneumatiques haute efficacité.

Expansion des installations de fabrication de véhicules électriques

Les gigafactories assemblant des batteries lithium-ion nécessitent une infrastructure d'air comprimé et d'azote de classe 0 pour prévenir la contamination particulaire lors du revêtement des électrodes et du scellage des cellules. La cellule de dégazage de Festo intègre des vérins pneumatiques avec des axes électriques pour perforer et purger les cellules à pochette en un seul mouvement synchronisé, illustrant les architectures hybrides émergentes dans les lignes de batteries [FESTO.COM]. Les chaînes d'approvisionnement de batteries asiatiques se concentrant en Corée et en Chine, les constructeurs automobiles de premier rang locaux s'approvisionnent régionalement pour réduire le risque logistique, stimulant ainsi la demande en Asie-Pacifique. L'expansion nord-américaine des constructeurs automobiles traditionnels élargit les perspectives pour les fournisseurs capables de respecter des protocoles de validation stricts et de soutenir des déploiements multi-sites.

Modernisations de maintenance prédictive activées par l'IIoT

Les usines existantes utilisent souvent des collecteurs vieux de 10 ans dépourvus de diagnostics, de sorte que les blocs de capteurs et les passerelles périphériques (edge gateways) modernisables offrent une voie de modernisation attrayante. La plateforme Aventics d'Emerson achemine les données de pression et de débit vers des tableaux de bord en nuage, permettant des alertes avant que l'usure des joints ne provoque des temps d'arrêt. Des études de cas terrain montrent que les algorithmes prédictifs peuvent réduire les arrêts non planifiés de 25 % et le temps moyen de réparation de 30 %. L'adoption est la plus forte dans les usines de conditionnement et de sciences de la vie où l'intégrité des lots et la traçabilité sont primordiales. Alors que les revenus des logiciels basés sur abonnement augmentent, les principaux fournisseurs évoluent de vendeurs de matériel vers des partenaires de solutions de cycle de vie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de maintenance et d'énergie sur la durée de vie | -1.4% | Mondial, particulièrement dans les régions à forte consommation d'énergie | Long terme (≥ 4 ans) |

| Substitution par des actionneurs électriques dans les tâches de précision | -1.1% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénalités ESG liées aux fuites d'air comprimé | -0.8% | Europe et Amérique du Nord, avec extension réglementaire vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'air comprimé ultra-propre pour les salles blanches de semi-conducteurs | -0.6% | Pôles de semi-conducteurs cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance et d'énergie sur la durée de vie

Les audits du coût total de possession révèlent que l'énergie peut représenter jusqu'à 77 % des dépenses du cycle de vie d'un compresseur, éclipsant les dépenses d'investissement. Les programmes de réparation des fuites réduisent la consommation, mais ils exigent des instruments et des heures de personnel que les petites usines manquent souvent. Des études gouvernementales en Australie signalent un taux de fuite moyen de 30 %, confirmant un schéma d'inefficacité mondiale.[3]Gouvernement de Nouvelle-Galles du Sud, "Guide industriel de l'air comprimé," energy.nsw.gov.au Bien que les capteurs IIoT promettent un suivi automatisé des fuites, les abonnements initiaux au matériel et aux analyses dissuadent les opérateurs sensibles aux prix. La persistance d'une inflation de l'électricité à deux chiffres dans certaines régions d'Europe amplifie l'examen des factures pneumatiques et incite les acheteurs vers des modes d'actionnement alternatifs lorsque les cycles de fonctionnement le permettent.

Substitution par des actionneurs électriques dans les tâches de précision

Les actionneurs à tige électriques offrent une efficacité énergétique de 75 à 80 % contre 10 à 20 % pour les vérins pneumatiques équivalents, et la durée de vie des cycles dépasse désormais 100 millions de courses. La baisse des prix des variateurs de moteurs réduit l'écart de coût initial, notamment dans l'outillage pour semi-conducteurs et l'assemblage de dispositifs médicaux où la répétabilité au micron est déterminante. Des fournisseurs tels que SMAC rationalisent leur production pour baisser les prix catalogue, signalant une menace de remplacement qui s'intensifie. Cependant, la pneumatique excelle toujours dans les scénarios à haute force, en environnement difficile et avec retour par ressort de sécurité, conférant à la technologie un rôle défendable dans de nombreuses lignes lourdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les vannes préservent leur leadership face aux actionneurs intelligents

En hausse, les vannes ont capturé 33,02 % de la part de marché des équipements pneumatiques en 2025, soulignant leur rôle central dans la gestion de la pression et du débit au sein des lignes automatisées. Leur dominance persiste car chaque circuit, des robots de préhension et dépose aux convoyeurs en vrac, dépend de vannes directionnelles et proportionnelles pour orchestrer les séquences de mouvement. La croissance s'oriente vers des collecteurs compacts et indépendants du protocole qui raccourcissent le temps d'installation et s'alignent sur les architectures d'usines intelligentes.

Les actionneurs s'accélèrent avec un CAGR de 7,46 %, reflétant le besoin des fabricants d'une plus grande précision de charge utile et de cycles plus rapides. La série XV d'Emerson pousse 350 NL/min dans un encombrement réduit, permettant aux concepteurs de réduire les armoires sans sacrifier le débit. Les unités de préparation d'air et les raccords de précision complètent la gamme de composants à mesure que les exigences d'air propre s'intensifient, tandis que les accessoires de capteurs prospèrent grâce à l'adoption de la maintenance prédictive. En conséquence, le marché des équipements pneumatiques continue de migrer des pièces autonomes vers des assemblages entièrement intégrés et riches en données.

Par fonction : le contrôle du mouvement dominant ; la manutention des matériaux prend de l'ampleur

Le contrôle du mouvement a représenté 40,02 % de la demande de 2025 sur le marché des équipements pneumatiques, reflétant son omniprésence dans les glissières linéaires, les tables rotatives et les postes de pressage. Le segment bénéficie du rapport favorable puissance/poids de la pneumatique et de sa réponse en millisecondes, des atouts appréciés sur les lignes d'assemblage à grande vitesse. L'accent est désormais mis sur les vérins prêts pour le retour d'information qui transmettent les données de course aux plateformes MES pour la traçabilité.

La manutention des matériaux affiche le CAGR le plus rapide de 7,95 % alors que la logistique du commerce électronique alimente les centres de tri automatisés. Les préhenseurs RMH de SMC, certifiés pour la collaboration avec les cobots, illustrent comment la préhension à contact doux ouvre de nouvelles capacités de manipulation des références. Le contrôle des fluides conserve une niche dans les industries de process, tandis que la génération de vide se développe dans le transport de plaquettes de semi-conducteurs. La convergence est évidente : les collecteurs avancés combinent la logique de positionnement, de préhension et de vide dans un seul nœud, renforçant la fidélisation des fournisseurs sur le marché des équipements pneumatiques.

Par secteur d'utilisateur final : l'automobile toujours en tête, les sciences de la vie en mode de rattrapage

Les lignes automobiles ont commandé 28,35 % des ventes de 2025, maintenant le segment à la pointe de la taille du marché des équipements pneumatiques. Les utilisations traditionnelles comprennent l'actionnement des pistolets de soudage par points et le bridage de la carrosserie en blanc ; les nouvelles stations d'assemblage de batteries pour véhicules électriques exigent un air comprimé de classe 0 et un contrôle de pression plus fin. Rockwell Automation promeut des cellules modulaires qui permettent aux constructeurs de lignes de passer des moteurs à combustion interne aux variantes à batterie avec un minimum de temps d'arrêt, une capacité sous-tendue par la pneumatique intelligente.

Les sciences de la vie enregistrent le CAGR le plus rapide de 7,20 % à mesure que les suites de remplissage-finition de vaccins et les bioréacteurs à usage unique se multiplient. Les règles cGMP de la FDA poussent à l'adoption de blocs de vannes en acier inoxydable, de filtres redondants et de kits de capteurs prêts pour la documentation, qui approfondissent tous les besoins d'intégration entre les OEM et les fournisseurs pneumatiques. Le conditionnement, l'électronique et l'aérospatiale restent des niches importantes, chacune avec des spécifications spécialisées de propreté, de force ou de redondance qui maintiennent une saine diversité au sein du secteur des équipements pneumatiques.

Par plage de pression : la prévalence des systèmes basse pression face aux niches haute pression

Les systèmes basse pression (inférieure à 7 bar) ont généré 45,12 % des revenus en 2025, soutenus par des campagnes d'optimisation énergétique telles que l'initiative 4 bar de SMC, qui promet des réductions de CO₂ et de coûts sans perte de débit. Les niveaux de fonctionnement plus bas s'associent bien aux outillages modernes à haute efficacité, prolongeant la durée de vie des compresseurs et réduisant les fuites.

Les unités haute pression (supérieure à 15 bar), bien que plus petites en volume de base, affichent un CAGR de 8,06 % porté par les essais de fatigue aérospatiale, le moulage par injection et les stations de ravitaillement en hydrogène. Les fournisseurs investissent dans des réservoirs à enroulement composite et des joints d'étanchéité avancés pour gérer les contraintes supplémentaires. Les solutions moyenne pression font le lien entre les deux mondes, permettant un équilibre entre force et économie pour l'industrie générale. Cette dynamique pousse les fournisseurs à cibler des offres sur mesure plutôt que des approches à pression unique, soutenant l'expansion sur l'ensemble du marché des équipements pneumatiques.

Analyse géographique

L'Amérique du Nord a généré 34,21 % des revenus mondiaux de 2025 grâce à des secteurs aérospatial, pharmaceutique et automobile matures qui exigent des solutions de haute spécification. L'engagement de Siemens de 10 milliards USD dans de nouvelles usines au Texas et en Californie illustre la tendance continue de relocalisation industrielle dans la région, qui stimule les commandes de composants pour les systèmes de mouvement, de vannes et de compresseurs. Les règles imminentes du DOE sur les compresseurs déclenchent des vagues de modernisation qui stabilisent les cycles de remplacement des équipements.

L'Asie-Pacifique affiche le CAGR le plus élevé de 7,66 % et est en passe de réduire l'écart d'ici 2031, alors que la Chine, l'Inde et les États de l'ASEAN construisent de nouvelles usines de semi-conducteurs et de batteries. L'acquisition par Atlas Copco de Kyungwon Machinery, basée en Corée, pour 46,5 millions USD signale des mouvements stratégiques visant à localiser l'approvisionnement et à répondre à une demande régionale en pleine expansion. Les incitations gouvernementales à l'autosuffisance en semi-conducteurs en Inde et au Viêt Nam ajoutent une nouvelle attraction pour les pneumatiques ultra-propres.

L'Europe maintient une part solide, portée par des directives énergétiques et de durabilité strictes. L'usine de 160 millions EUR de Bosch Rexroth au Mexique souligne la stratégie des OEM européens sur les marchés partagés : conserver la R&D à domicile tout en construisant des capacités rentables à proximité de la base de clients américaine. Des opportunités plus modestes mais croissantes en Amérique du Sud et au Moyen-Orient sont liées à des projets de diversification pétrochimique nécessitant des réseaux pneumatiques haute pression robustes, ajoutant un volume incrémentiel au marché des équipements pneumatiques.

Paysage concurrentiel

Le marché des équipements pneumatiques présente une consolidation modérée, les principaux acteurs alliant maîtrise du matériel à l'analytique logicielle. Festo, SMC, Parker-Hannifin et Emerson canalisent collectivement des budgets de R&D à deux chiffres dans des vannes enrichies de capteurs et des tableaux de bord en nuage qui convertissent les données d'air en informations exploitables sur l'OEE. Les dépôts de brevets sur les vannes proportionnelles à base de MEMS mettent en évidence une migration vers une modulation de pression plus fine adaptée aux lignes de micro-assemblage.

Les fusions et acquisitions stratégiques constituent un levier clé. Le rachat d'Aventics par Emerson approfondit l'intelligence en automatisation des fluides, tandis que les acquisitions complémentaires d'Ingersoll Rand dans la génération d'azote élargissent sa portée en aval. L'opération Hydradyne d'Applied Industrial Technologies pour 260 millions USD ajoute du poids dans la distribution de l'énergie fluidique et accélère l'accès aux pièces de rechange sur le marché secondaire. Ces mouvements visent à consolider la présence régionale et à combler les lacunes produits, maintenant une défense solide contre les challengers de niche.

Les perturbateurs émergents ciblent des nœuds de capteurs sans fil alimentés par batterie qui se fixent sur les actionneurs existants, promettant des alertes de fuite en quelques minutes. Simultanément, des innovateurs axés sur l'ESG tels que Kathairos ouvrent la voie à des dispositifs alimentés à l'azote à zéro émission pour les sites pétroliers, créant des niches à prime verte. Les marques établies contre-attaquent en s'engageant vers des opérations neutres en carbone, comme en témoigne Festo dont les sites allemands ont atteint la neutralité carbone en 2023, une initiative qui résonne auprès des OEM poursuivant des réductions de leurs émissions de portée 3.

Leaders du secteur des équipements pneumatiques

Emerson Electric Co.

SMC Corporation

Siemens AG

Festo SE and Co. KG

Janatics India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Applied Industrial Technologies a finalisé son acquisition d'Hydradyne pour 260 millions USD afin d'approfondir la distribution de l'énergie fluidique.

- Mars 2025 : Milton Industries, soutenu par Levine Leichtman Capital, a acquis Arrow Pneumatics, élargissant les portefeuilles de préparation d'air.

- Mars 2025 : Siemens s'est engagé à investir 10 milliards USD pour renforcer ses capacités aux États-Unis, dont deux nouvelles usines devant créer 900 emplois.

- Mars 2025 : Atlas Copco a accepté d'acquérir Kyungwon Machinery (Corée) pour 46,5 millions USD, ajoutant 126 collaborateurs et renforçant la couverture régionale en compresseurs.

Périmètre du rapport mondial sur le marché des équipements pneumatiques

Les équipements pneumatiques désignent les systèmes et composants qui utilisent de l'air comprimé ou du gaz sous pression pour effectuer différents types de travail. Ces systèmes sont couramment présents dans la fabrication industrielle, le transport, les équipements médicaux et d'autres applications. Les équipements pneumatiques comprennent divers composants tels que les freins à air, les compresseurs d'air, les outils pneumatiques, les actionneurs pneumatiques et les pompes pneumatiques.

Le marché des équipements pneumatiques est segmenté par type d'équipement (actionneurs, vannes et raccords, autres types d'équipements), par secteur d'utilisateur final (automobile, transformation et conditionnement des aliments et boissons, aérospatiale et défense, sciences de la vie, produits chimiques et pétrole, industrie, autres secteurs d'utilisateurs finaux) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde et reste de l'Asie-Pacifique], Amérique latine et Moyen-Orient & Afrique). Le rapport présente la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Actionneurs |

| Vannes |

| Unités de préparation d'air (FRLs) |

| Raccords et tubages |

| Compresseurs d'air |

| Générateurs de vide |

| Accessoires |

| Contrôle du mouvement |

| Contrôle des fluides |

| Manutention des matériaux |

| Création de vide |

| Production d'énergie / Alimentation en air |

| Automobile |

| Transformation et conditionnement des aliments et boissons |

| Aérospatiale et défense |

| Sciences de la vie (pharma et dispositifs médicaux) |

| Électronique et semi-conducteurs |

| Chimie et pétrochimie |

| Machines d'emballage |

| Autres secteurs d'utilisateurs finaux |

| Basse pression (inférieure à 7 bar) |

| Moyenne pression (7 - 15 bar) |

| Haute pression (supérieure à 15 bar) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Actionneurs | ||

| Vannes | |||

| Unités de préparation d'air (FRLs) | |||

| Raccords et tubages | |||

| Compresseurs d'air | |||

| Générateurs de vide | |||

| Accessoires | |||

| Par fonction | Contrôle du mouvement | ||

| Contrôle des fluides | |||

| Manutention des matériaux | |||

| Création de vide | |||

| Production d'énergie / Alimentation en air | |||

| Par secteur d'utilisateur final | Automobile | ||

| Transformation et conditionnement des aliments et boissons | |||

| Aérospatiale et défense | |||

| Sciences de la vie (pharma et dispositifs médicaux) | |||

| Électronique et semi-conducteurs | |||

| Chimie et pétrochimie | |||

| Machines d'emballage | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par plage de pression | Basse pression (inférieure à 7 bar) | ||

| Moyenne pression (7 - 15 bar) | |||

| Haute pression (supérieure à 15 bar) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements pneumatiques en 2026 ?

La taille du marché des équipements pneumatiques est de 37,41 milliards USD en 2026 et devrait atteindre 52,29 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les équipements pneumatiques jusqu'en 2031 ?

Le secteur devrait afficher un CAGR de 6,93 % entre 2026 et 2031.

Quel segment de composants croît le plus rapidement ?

Les actionneurs sont en tête de la croissance avec un CAGR de 7,46 %, portés par la demande de mouvements plus précis dans les lignes automatisées.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre la progression la plus rapide à 7,66 % de CAGR jusqu'en 2031, propulsée par les investissements dans les batteries et les semi-conducteurs.

Quelle réglementation influence les modernisations de compresseurs aux États-Unis ?

Les nouvelles normes d'efficacité énergétique du DOE pour les compresseurs d'air rotatifs, entrées en vigueur en janvier 2025, déclenchent des modernisations à l'échelle nationale.

Dernière mise à jour de la page le: