Taille et part du marché des semiconducteurs au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

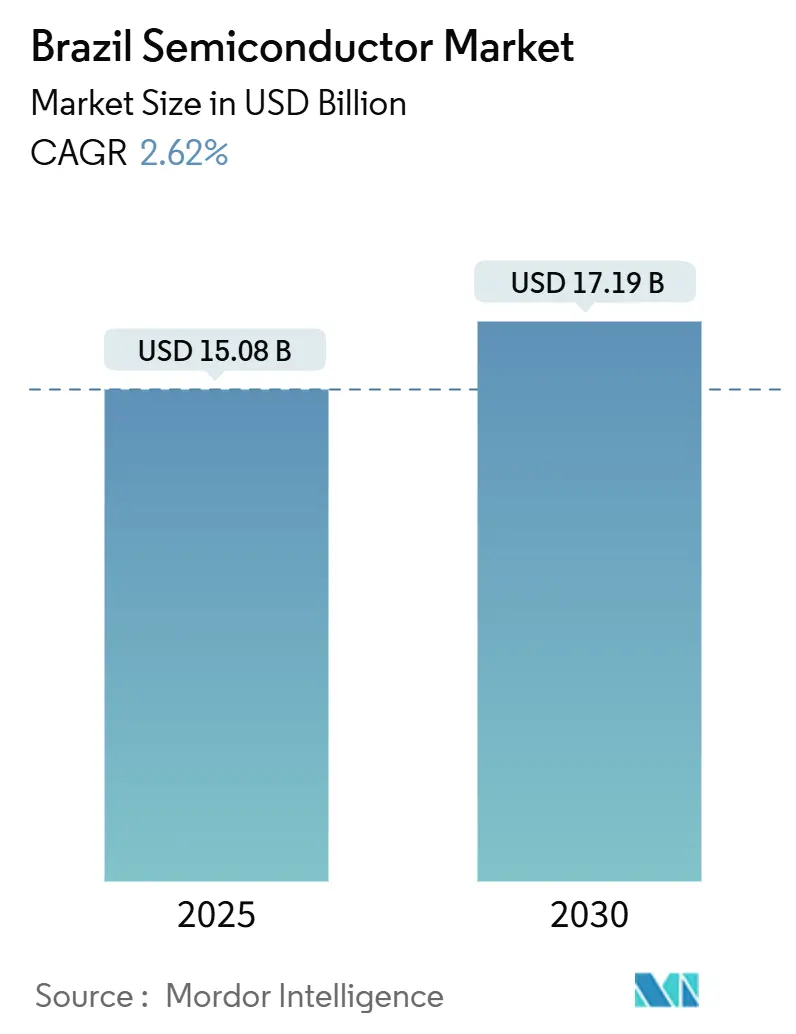

| Taille du Marché (2025) | 15.08 Milliards de dollars |

| Taille du Marché (2030) | 17.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs au Brésil par Mordor Intelligence

La taille du marché des semiconducteurs au Brésil s'élevait à 15,08 milliards USD en 2025 et devrait atteindre 17,19 milliards USD d'ici 2030, progressant à un CAGR de 2,62 % sur la période. La croissance reflète la poursuite des incitations fiscales gouvernementales, l'expansion de la demande en électronique automobile et les déploiements 5G à grande échelle qui ancrent conjointement la montée en puissance de la production et l'activité de conception. Les circuits intégrés pour l'électrification des véhicules et le transport de retour télécom dominent la demande actuelle, tandis que les besoins émergents en capteurs et en centres de données ouvrent de nouveaux bassins de valeur. Le financement gouvernemental dans le cadre de Nova Indústria Brasil et la loi annuelle Brésil Semicon de 7 milliards BRL ont réduit le risque en capital pour les IDM nationaux et les entrants étrangers, encourageant l'assemblage local, le conditionnement et la capacité de test. La volatilité des changes, le renouvellement non résolu du PADIS au-delà de 2028 et l'absence de fabs sub-28 nm tempèrent encore l'élan des dépenses d'investissement à moyen terme, mais l'effet de levier des ressources en terres rares et le rapprochement des chaînes d'approvisionnement maintiennent des perspectives constructives à long terme.

Principaux enseignements du rapport

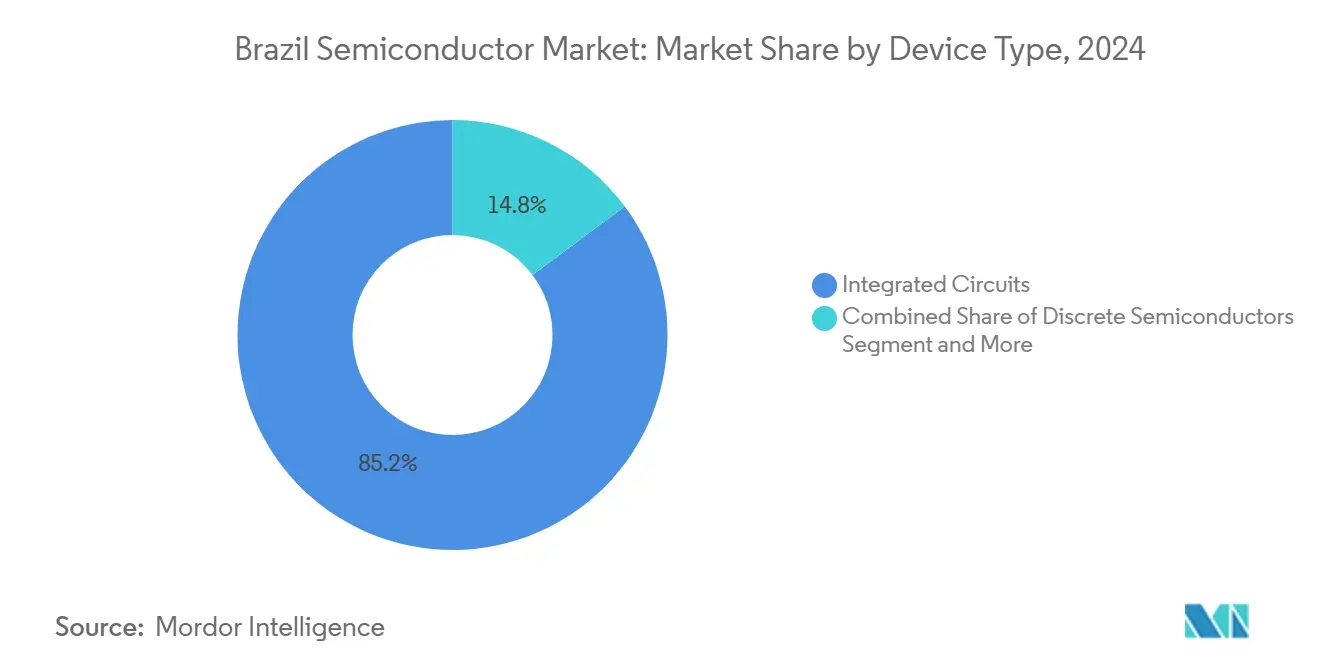

- Par type de dispositif, les circuits intégrés ont capté 85,22 % de la part du marché des semiconducteurs au Brésil en 2024 ; les capteurs et MEMS devraient se développer à un CAGR de 4,3 % jusqu'en 2030.

- Par modèle commercial, le segment IDM détenait 61,3 % de la taille du marché des semiconducteurs au Brésil en 2024, tandis que les fournisseurs de conception/sans usine devraient enregistrer un CAGR de 4,1 % jusqu'en 2030.

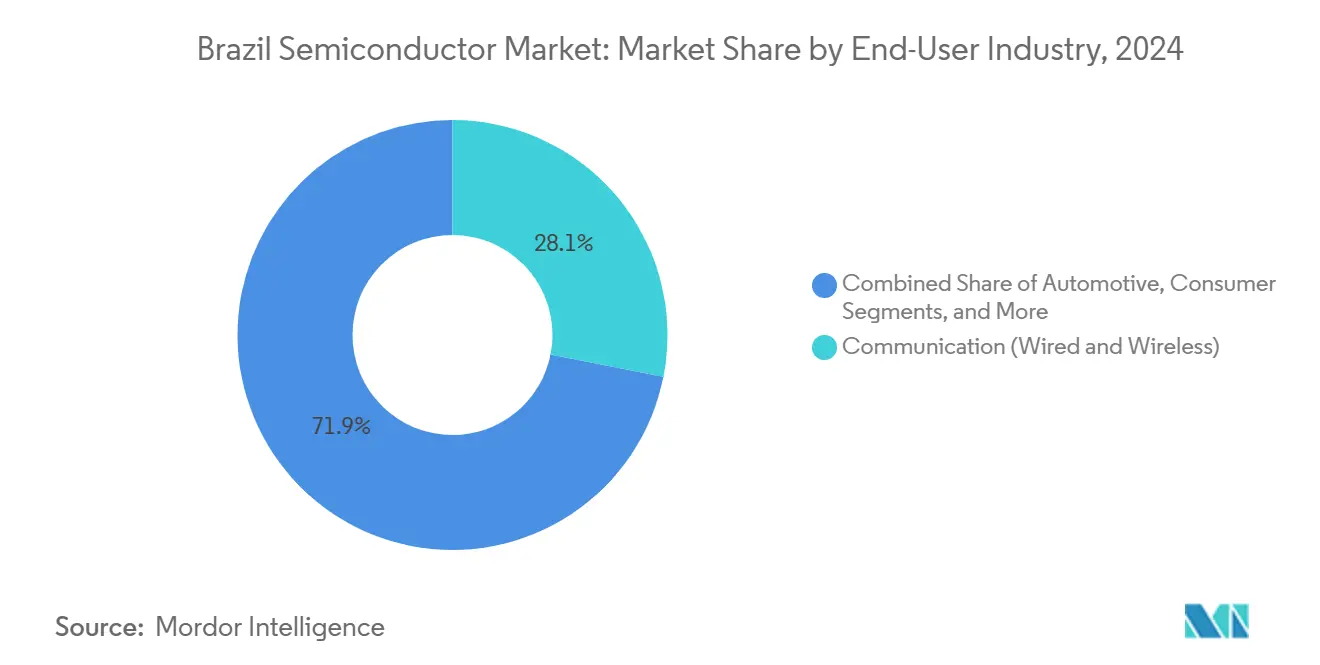

- Par secteur d'utilisation finale, les applications de communication représentaient 28,11 % de la taille du marché des semiconducteurs au Brésil en 2024, et les applications de centres de données progressent à un CAGR de 4,5 % jusqu'en 2030.

- HT Micron, Ceitec et Padtec contrôlaient conjointement 12 % du chiffre d'affaires 2024, soulignant une structure fragmentée qui permet aux nouvelles maisons sans usine de se développer rapidement au sein des pôles de R&D soutenus par le gouvernement.

Tendances et perspectives du marché des semiconducteurs au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extensions des crédits d'impôt PADIS et Lei da Informática | +0.8% | National – la plupart des projets à São Paulo et Rio Grande do Sul | Moyen terme (2-4 ans) |

| Demande nationale en électronique automobile (véhicules électriques et ADAS) | +0.6% | National – premières avancées à São Paulo, Minas Gerais, Rio de Janeiro | Moyen terme (2-4 ans) |

| Déploiements 5G et fibre jusqu'au domicile | +0.5% | National – priorité dans les capitales d'État | Court terme (≤ 2 ans) |

| Relocalisation du back-end mémoire dans un contexte de frictions sino-américaines | +0.4% | Zones industrielles de Manaus et São Paulo | Long terme (≥ 4 ans) |

| Pilotes d'aimants en terres rares pour dispositifs de puissance SiC | +0.3% | Ceintures minières de Minas Gerais et Goiás | Long terme (≥ 4 ans) |

| Adoption de RISC-V via CI-Innovator | +0.2% | Réseaux académiques de São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extensions des crédits d'impôt PADIS et Lei da Informática par le gouvernement

La continuité des exonérations de droits d'importation PADIS et des déductions fiscales complémentaires de la Lei da Informática reste déterminante pour les dépenses en capital consacrées aux nouvelles lignes d'assemblage et aux fabs pilotes. Depuis 2020, ces incitations ont attiré plus de 2,5 milliards USD de projets dans le domaine des semiconducteurs, notamment la mise à niveau accélérée de l'encapsulation de Zilia Technologies pour 120 millions USD, qui a sécurisé les avantages avant le terme de 2028. [1]BNamericas, "Qu'est-ce qui se cache derrière l'investissement de 120 millions USD de Zilia dans les semiconducteurs au Brésil ?" bnamericas.com Le dispositif Nova Indústria Brasil ajoute 300 milliards BRL de capacité de prêts bonifiés jusqu'en 2026, abaissant les barrières à l'entrée pour les maisons de conception locales qui se convertissent à la production en petites séries. Pourtant, l'incertitude concernant un cadre post-2028 rend les grandes multinationales prudentes, les modélisations internes faisant apparaître des surcoûts proches de 18 % si le dispositif expire. Cette incertitude politique alimente le lobbying en faveur d'un mécanisme de renouvellement quinquennal glissant pour ancrer les calendriers d'amortissement à long horizon.

Accélération de la demande nationale en électronique automobile (véhicules électriques et ADAS)

Les ventes de véhicules électriques ont doublé en 2024 pour atteindre 177 360 unités, incitant BYD, Great Wall et GAC à localiser les lignes d'assemblage des onduleurs de traction et des systèmes de gestion de batterie dans leurs nouvelles usines automobiles. Ces installations nécessitent des MOSFET en carbure de silicium, des pilotes de grille et des microcontrôleurs robustes certifiés pour une plage de fonctionnement de −40 °C à 150 °C. Le droit d'importation de 35 % sur les véhicules électriques entièrement assemblés, en vigueur à partir de juillet 2026, renforce davantage les obligations de contenu local, orientant les fournisseurs de rang 1 vers le conditionnement local des modules de puissance. Les lots de semiconducteurs de qualité automobile bénéficient du programme Rota 2030 qui rembourse jusqu'à 10,2 % des dépenses de R&D incrémentales, liant directement l'innovation en matière de puces aux objectifs de flotte CO₂. Les déploiements ADAS annexes — radar, lidar et fusion de caméras — stimulent la demande de MCU 32 bits et d'accélérateurs d'IA en périphérie adaptés aux scénarios de conduite en ville dense. [2]KrASIA, "Les constructeurs automobiles chinois se précipitent pour devancer les droits de douane sur les véhicules électriques au Brésil," kr-asia.com

Déploiements 5G et fibre jusqu'au domicile stimulant l'adoption des circuits intégrés RF et optiques

Le Brésil couvrait 1 025 municipalités avec la 5G en 2025, desservant 47,2 millions d'abonnés et achevant 73 % des sites macro-cellulaires prévus. Chaque nouveau site intègre des amplificateurs de puissance RF haute bande, des circuits intégrés de formation de faisceaux et des émetteurs-récepteurs à faible bruit optimisés pour la bande 3,5 GHz. Le renouvellement ReefShark de Nokia chez TIM Brasil consomme à lui seul plusieurs millions de modules frontaux RF en bande médiane, illustrant l'effet d'entraînement à court terme. Les projets parallèles de fibre jusqu'au domicile ajoutent une demande en émetteurs-récepteurs optiques alors que Brisanet étend 61 000 km de câble dans les corridors mal desservis du Nord-Est. L'enchère de spectre de 47 milliards BRL a affecté la majeure partie des recettes aux infrastructures, finançant effectivement l'adoption de semiconducteurs dans les réseaux sans fil et filaires.

Adoption du matériel ouvert RISC-V menée par le programme CI-Innovator

Le Brésil a obtenu le statut de membre Premier au sein de RISC-V International en 2024 et a depuis intégré des cours sur les jeux d'instructions ouverts dans 22 universités. La subvention CI-Innovator vise à former 4 000 nouveaux ingénieurs en conception de puces d'ici 2030, offrant aux startups sans usine une propriété intellectuelle de processeur libre de redevances pour personnaliser des MCU dédiés à l'IA, à l'IoT et à la sécurité automobile. L'économie de coûts par rapport aux cœurs propriétaires est en moyenne de 4 millions USD par conception de tape-out, accélérant le seuil de rentabilité pour les entreprises soutenues par du capital-risque. La preuve commerciale précoce vient de Renesas, qui a lancé des contrôleurs embarqués RISC-V que les ODM brésiliens peuvent désormais licencier localement. Le gouvernement positionne cette architecture comme une voie vers la souveraineté numérique tout en maintenant des contraintes minimales en matière de contrôle des exportations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de fabs frontaux sub-28 nm dans le pays | -0.7% | National, affectant l'accès aux technologies avancées | Long terme (≥ 4 ans) |

| Volatilité des changes gonflant les coûts des tranches importées | -0.5% | National, impactant tous les fabricants de semiconducteurs | Court terme (≤ 2 ans) |

| Déficit de talents en conception de circuits intégrés en dessous du nœud 16 nm | -0.4% | National, concentré dans les pôles technologiques de São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Incertitude sur la continuité des incitations PADIS au-delà de 2028 | -0.3% | National, affectant les décisions d'investissement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de fabs frontaux sub-28 nm dans le pays

Le plafond technologique de processus au Brésil reste à 65/90 nm pour la logique et 130 nm pour l'analogique, contraignant les entreprises à externaliser les tranches avancées vers l'Asie. Cette dépendance allonge les délais logistiques et expose les acheteurs aux licences de contrôle des exportations. Les dépenses en capital pour une fab EUV capable de traiter des tranches de 12 pouces dépassent 20 milliards USD, un chiffre qui dépasse largement les pools d'incitations actuels. Par conséquent, les acteurs nationaux concentrent leurs efforts sur les composants discrets de puissance, les ASIC à signal mixte et les substrats SiC pouvant être traités sur des lignes de 150/200 mm. L'écart de capacité se creuse à mesure que les puces d'inférence IA et les réseaux mmWave 5G migrent vers 7 nm et en dessous, forçant la propriété intellectuelle à haute valeur ajoutée à quitter le Brésil lors de la fabrication et soulevant des préoccupations en matière de sécurité des données. [3]BusinessToday, "Le 28 nm peut-il propulser l'Inde au leadership de la fabrication de semiconducteurs ?" businesstoday.in

Volatilité des changes gonflant les coûts des tranches importées

Le real brésilien a fluctué de plus de 16 % par rapport au dollar américain entre 2024 et 2025, compliquant la budgétisation des nomenclatures pour les démarrages de tranches et les produits chimiques de dépôt libellés en devises étrangères. Les fabs locaux couvrent leur exposition par des contrats à terme non livrables à court terme, mais les petites maisons de conception ne peuvent pas supporter la prime. Les hausses du taux SELIC de la Banque centrale à 14,75 % alourdissent les charges de fonds de roulement, entraînant une contraction des stocks qui augmente le risque de scénarios d'arrêt de ligne. Bien que le régime Ex-Tarifário exonère temporairement les droits d'importation sur les biens d'équipement, son cycle de renouvellement annuel introduit une incertitude de planification. Sans un mécanisme plus large de mutualisation du risque de change, la volatilité des marges freinera les mouvements agressifs de rapport qualité-prix, en particulier dans les lignes de MCU de base et de composants discrets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés dominent dans un contexte de potentiel émergent des capteurs

Les circuits intégrés ont généré 85,22 % du chiffre d'affaires 2024, soulignant leur rôle fondamental dans le traitement des flux de données dans les télécommunications et l'électrification des véhicules. Cette domination positionne le segment comme le principal contributeur à la croissance du marché des semiconducteurs au Brésil sur la fenêtre de prévision. Les microcontrôleurs à faible consommation d'énergie, les SoC de bande de base et les circuits intégrés de pilotage fournis par des IDM tels que HT Micron bénéficient de lignes d'assemblage localisées qui captent les crédits d'impôt PADIS. Les semiconducteurs discrets conservent une utilité stable dans les onduleurs de traction et les convertisseurs raccordés au réseau, mais manquent d'une expansion comparable des marges. L'optoélectronique profite du fronthaul 5G et du transport de retour dense en fibre qui consomment des émetteurs-récepteurs optiques à haut débit.

Les capteurs et MEMS se développent à un CAGR de 4,3 %, le rythme le plus rapide parmi les catégories de dispositifs. Les projets d'automatisation industrielle déploient des capteurs de pression et de vibration pour optimiser la maintenance prédictive, tandis que les équipementiers automobiles intègrent des gyroscopes MEMS dans les piles de sécurité ADAS. La taille du marché des semiconducteurs au Brésil pour les capteurs devrait atteindre 1,12 milliard USD d'ici 2030, aidée par la disponibilité nationale de terres rares qui facilite l'approvisionnement en aimants permanents pour les capteurs à champ magnétique. Les avancées en conditionnement vers des boîtiers à l'échelle de la puce au niveau de la tranche améliorent la résistance aux chocs, positionnant les OSAT locaux pour la capture de valeur.

Par modèle commercial : le leadership IDM face à la dynamique des acteurs sans usine

Les acteurs IDM représentaient 61,3 % des ventes 2024 car ils contrôlent des lignes verticalement intégrées de test, de rodage et de qualification de fiabilité — des capacités prisées par les acheteurs du secteur automobile et des télécommunications. Leur échelle leur confère un levier d'achat pour les tranches importées, amortissant partiellement les chocs de change. Par conséquent, la part IDM maintient une part de marché dominante des semiconducteurs au Brésil jusqu'en 2030, même si les challengers sans usine progressent.

Les maisons sans usine et de conception pure croissent à un CAGR de 4,1 %, portées par des incubateurs universitaires qui fournissent un accès aux outils EDA et des navettes vers les fonderies asiatiques. Les subventions gouvernementales couvrent jusqu'à 80 % des coûts du premier silicium pour les projets d'intérêt national, permettant un prototypage rapide de contrôleurs basés sur RISC-V. La taille du marché des semiconducteurs au Brésil revenant aux entreprises sans usine devrait dépasser 3,2 milliards USD d'ici 2030, car elles ciblent les nœuds d'IA en périphérie, l'IoT industriel et les modules de paiement sécurisé. Plusieurs pôles de tape-out à Campinas et Porto Alegre accélèrent le cycle du concept au masque, érodant progressivement la part IDM dans les ASIC de spécialité à volume moyen.

Par secteur d'utilisation finale : la communication en tête, les centres de données s'accélèrent

Les infrastructures de communication ont fourni 28,11 % de la demande 2024, validant l'intensité capitalistique de l'expansion nationale de la 5G et de la fibre. Les opérateurs Claro, TIM et Vivo consomment des semiconducteurs RF, optiques et de traitement réseau dans le cadre de contrats pluriannuels en volume qui ancrent la planification des cycles de fab. Cette base installée soutient des revenus de mise à niveau récurrents, maintenant la part de communication de la taille du marché des semiconducteurs au Brésil au-dessus de 4,6 milliards USD sur la période de prévision.

Les centres de données hyperscale affichent le CAGR le plus rapide à 4,5 % alors que les fournisseurs de cloud construisent des zones de disponibilité régionales pour satisfaire les règles de résidence des données. La montée en charge des workloads d'inférence déclenche des commandes de CPU et GPU à nombre élevé de cœurs ainsi que de mémoire DDR5 et d'ASIC de commutation d'interconnexion CXL. La part du marché des semiconducteurs au Brésil captée par les fournisseurs de semiconducteurs pour centres de données devrait passer de 6 % en 2024 à 9 % en 2030, se traduisant par 1,55 milliard USD de revenus supplémentaires. Les projets automobiles, d'automatisation industrielle et d'aérospatiale gouvernementale maintiennent chacun des contributions stables à deux chiffres en pourcentage, diversifiant le risque de marché final pour les fournisseurs.

Analyse géographique

Le corridor du Sud-Est — ancré par São Paulo et Rio de Janeiro — représente près des deux tiers du marché des semiconducteurs au Brésil en raison des denses pôles automobiles, télécom et de services financiers qui absorbent le contenu en circuits intégrés à haute valeur ajoutée. São Paulo seule accueille plus de 45 maisons de conception et installations OSAT qui tirent parti de la proximité du hub de fret de Viracopos pour la logistique des tranches. Rio Grande do Sul ajoute une innovation en MEMS alimentée par des subventions de R&D universitaires, tandis que Minas Gerais fournit des matières premières critiques en terres rares qui soutiennent les initiatives d'aimants et de substrats SiC.

Le Nord accueille la Zone Franche de Manaus, dont le cadre en franchise de droits stimule l'assemblage de smartphones, de décodeurs et de modules de mémoire. La nouvelle ligne de Realme produisant 28 000 unités par jour illustre comment les équipementiers d'électronique grand public entrent pour exploiter les exonérations fiscales, stimulant indirectement la demande en amont de composants discrets et de PMIC. Les États du Nord-Est progressent rapidement sur les atterrissages de câbles sous-marins qui nécessitent des amplificateurs optiques et des ASIC réseau, le Projet Waterworth de Meta élevant Fortaleza et Belém au rang de hubs de trafic mondial.

Le Goiás du Centre-Ouest émerge comme un nœud stratégique de matériaux suite à la mise en service des terres rares de Serra Verde en 2024 ; les usines pilotes d'aimants en aval pourraient permettre une fabrication localisée de modules de puissance. La politique fédérale oriente des programmes de talents complémentaires vers les villes de taille moyenne pour distribuer les gains économiques, suggérant une dispersion progressive du marché des semiconducteurs au Brésil au-delà des États du Sud bien établis au cours de la prochaine décennie.

Paysage concurrentiel

La base de fournisseurs au Brésil reste fragmentée — les cinq premiers fournisseurs combinés détenaient environ 32 % du chiffre d'affaires 2024 — laissant un espace blanc abondant pour les spécialistes de niche. Les IDM tels que HT Micron et CEITEC se différencient par des produits qualifiés AEC-Q100 essentiels pour les lignes de véhicules électriques nationales, tandis que Padtec s'appuie sur une expertise au niveau système pour intégrer des composants optiques dans les comptes des opérateurs. L'expansion de 650 millions BRZ de Zilia Technologies souligne comment les calendriers d'incitation déterminent le rythme des dépenses d'investissement.

Les entrants sans usine se concentrent sur les MCU RISC-V et l'IA en périphérie accélérée par FPGA, utilisant des fonderies étrangères pour les tranches 22/28 nm et des OSAT nationaux pour le conditionnement à puce retournée. La poussée à l'exportation de Mbochip suite à l'injection de B3 démontre la scalabilité des modèles axés sur la conception lorsqu'ils sont liés au financement des marchés de capitaux. [4]Pipeline, "Após aporte da B3, Mbochip avança no exterior," pipelinevalor.globo.com

Les collaborations stratégiques entre les équipementiers mondiaux et les universités locales — par exemple, la bourse de lithographie ASML-USP — visent à perfectionner les ingénieurs pour de futures ambitions sub-28 nm. La concurrence s'intensifiera autour des modules de puissance automobiles, de la préparation des substrats SiC et des lignes de conditionnement par liaison hybride, les équipementiers exigeant une efficacité énergétique et des performances thermiques plus élevées.

Leaders du secteur des semiconducteurs au Brésil

SMART Modular Technologies Brasil Ltda.

HT Micron Semicondutores S.A.

Ceitec S.A.

Unitec Semicondutores S.A.

Padtec S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Meta s'est engagé à investir 347 milliards BRZ dans le Projet Waterworth, un câble sous-marin de 50 000 km reliant l'Amérique du Sud, l'Europe et l'Afrique, stimulant la demande de semiconducteurs optiques à très haute capacité.

- Juillet 2025 : Zilia Technologies a finalisé une expansion de capacité de 650 millions BRZ à Atibaia et Manaus, ajoutant des lignes de produits de mémoire et de stockage industriel.

- Juin 2025 : Le gouvernement fédéral a présélectionné 56 projets de minéraux stratégiques et débloqué 5 milliards BRZ, en donnant la priorité à l'extraction de terres rares pour les intrants semiconducteurs.

- Avril 2025 : Le Brésil et le Vietnam ont mis en place un Comité conjoint sur les semiconducteurs avec pour objectif de former 50 000 spécialistes en TIC via un centre bilatéral.

- Avril 2025 : Adata et Giga Computing ont convenu de co-construire des sites de production de serveurs au Brésil, réduisant la dépendance aux assemblages importés.

- Mars 2025 : Une feuille de route nationale pour l'informatique quantique de 5 milliards BRZ a réservé 3 milliards BRZ pour les infrastructures de fab et les compétences d'ici 2029.

Périmètre du rapport sur le marché des semiconducteurs au Brésil

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique/stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Autres secteurs d'utilisation finale |

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

| Autres secteurs d'utilisation finale | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semiconducteurs au Brésil en 2025 et quelle croissance est attendue ?

Le marché est évalué à 15,08 milliards USD en 2025 et devrait atteindre 17,19 milliards USD d'ici 2030, reflétant un CAGR de 2,62 %.

Quelle catégorie de dispositifs génère le plus de revenus aujourd'hui ?

Les circuits intégrés dominent avec une part de 85,22 %, portés par la demande des télécommunications et de l'automobile.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les applications de centres de données sont en tête avec un CAGR de 4,5 % alors que les opérateurs de cloud hyperscale étendent leur capacité régionale.

Quelle est l'importance des incitations gouvernementales pour les investisseurs ?

Les programmes fiscaux PADIS et Lei da Informática compensent actuellement jusqu'à 18 % des coûts opérationnels, les rendant déterminants pour les décisions de dépenses d'investissement à court terme.

Le Brésil possède-t-il des matières premières critiques pour les puces ?

Oui, le pays détient les deuxièmes plus grandes réserves mondiales de terres rares et pilote des chaînes d'approvisionnement en aimants qui soutiennent la production de dispositifs de puissance SiC.

Dernière mise à jour de la page le: