Taille et part du marché du cloud en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

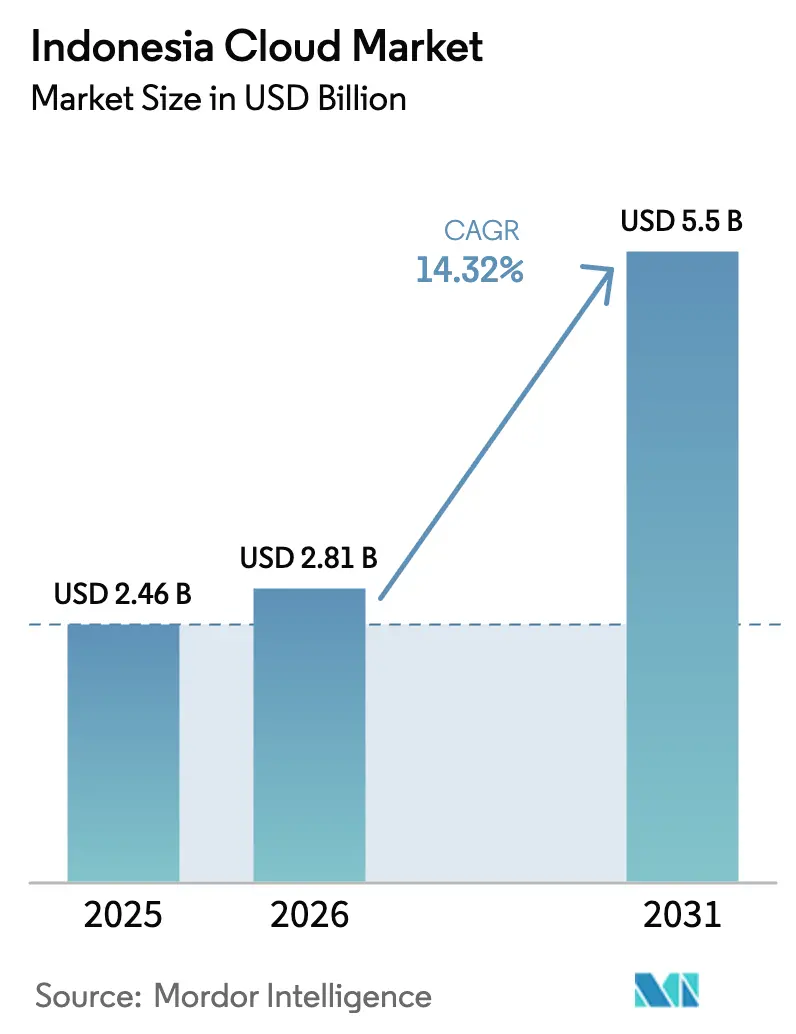

| Taille du marché de l'année de base (2025) | 2.46 Milliards de dollars |

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 5.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud en Indonésie par Mordor Intelligence

La taille du marché du cloud en Indonésie devrait croître de 2,46 milliards USD en 2025 à 2,81 milliards USD en 2026 et devrait atteindre 5,5 milliards USD d'ici 2031 à un TCAC de 14,32 % sur la période 2026-2031. Cette expansion est portée par des dépenses soutenues des entreprises en matière de transformation numérique, des dépenses d'investissement massives des hyperscalers et les mandats gouvernementaux dans le cadre du programme Indonésie Numérique 2025. Le cloud public conserve sa position dominante grâce à la densité des infrastructures centrées sur Java, tandis que les architectures hybrides gagnent en dynamisme à mesure que les régulateurs renforcent les règles de souveraineté des données. Les plateformes cloud sectorielles combinant fonctionnalités d'IA et de conformité différencient les fournisseurs, et la hausse des objectifs ESG stimule la demande en centres de données alimentés par des énergies renouvelables. La pénurie de talents et la hausse des pertes liées aux cyberattaques freinent la vitesse d'adoption, mais les perspectives de croissance globales demeurent intactes à mesure que les fournisseurs intègrent la sécurité dès la conception et des initiatives de formation dans leurs portefeuilles de services.

Principaux enseignements du rapport

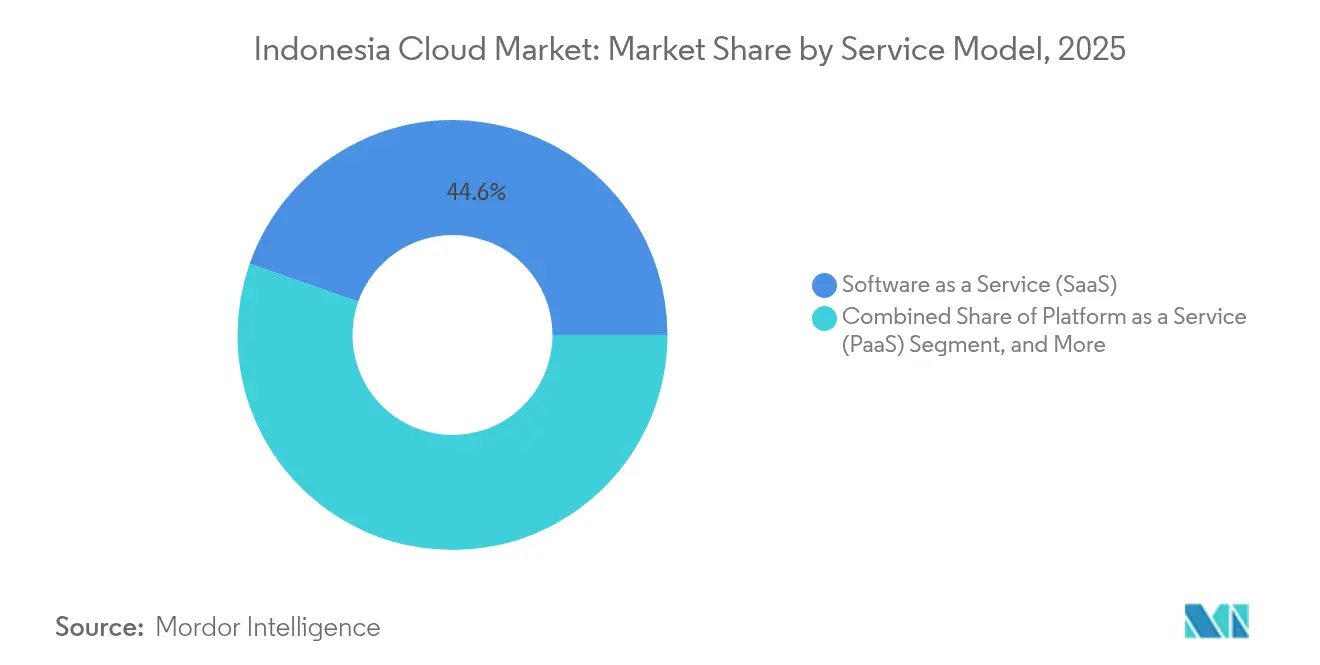

- Par modèle de service, le Logiciel en tant que Service a représenté 44,62 % de la part des revenus du marché du cloud indonésien en 2025 ; la Plateforme en tant que Service devrait se développer à un TCAC de 15,42 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a représenté 66,05 % de la part du marché du cloud indonésien en 2025, tandis que le cloud hybride a enregistré le TCAC prévisionnel le plus élevé à 15,21 % jusqu'en 2031.

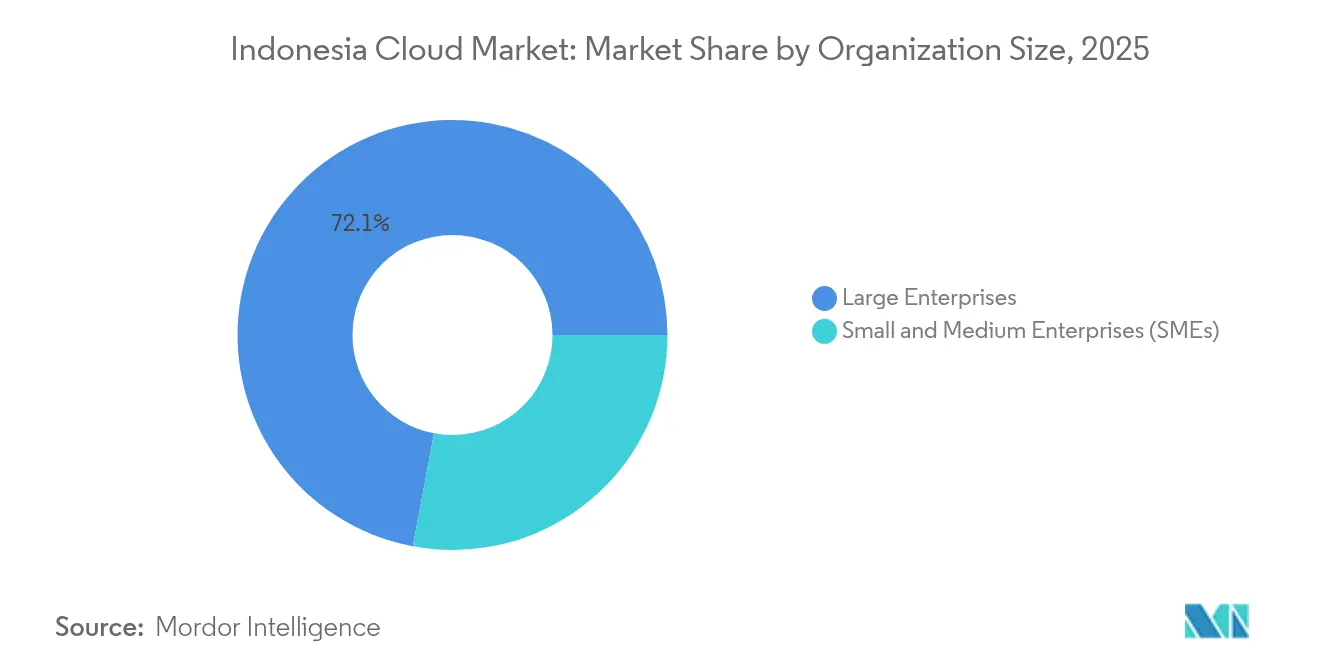

- Par taille d'organisation, les grandes entreprises ont représenté 72,05 % de la taille du marché du cloud indonésien en 2025, tandis que le segment des PME progresse à un TCAC de 15,18 % jusqu'en 2031.

- Par secteur d'utilisation finale, le BFSI a capté 27,32 % des revenus du marché du cloud en Indonésie en 2025, tandis que la santé et les sciences du vivant ont affiché le TCAC le plus rapide à 15,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses rapides en transformation numérique par les entreprises | +3.2% | Centrées sur Java avec extension vers Sumatra et Kalimantan | Moyen terme (2-4 ans) |

| Dépenses d'investissement des hyperscalers dans les régions de centres de données indonésiennes | +2.8% | Java, Batam, avec expansion vers les îles extérieures | Long terme (≥ 4 ans) |

| Programme gouvernemental « Indonésie Numérique 2025 » et déploiement de l'e-gouvernement | +2.1% | National, avec priorité accordée aux régions insuffisamment desservies | Court terme (≤ 2 ans) |

| Essor des charges de travail cloud liées au commerce électronique et aux fintechs | +1.9% | Dominance de Java, en expansion vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Centre National de Données (PDN) permettant un cloud souverain | +1.5% | Infrastructure nationale avec centres de données régionaux | Long terme (≥ 4 ans) |

| Demande de « cloud vert » alimenté par des énergies renouvelables de la part des entreprises axées sur l'ESG | +1.1% | Java, Sumatra avec intégration géothermique/solaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses rapides en transformation numérique par les entreprises

Les grandes entreprises modernisent leurs systèmes centraux pour défendre leurs parts de marché face aux acteurs nativement numériques. Le plan régional cloud de Microsoft à 1,7 milliard USD et le campus de Batam d'Oracle à 6,5 milliards USD valident la demande à long terme. L'adoption multi-cloud s'accélère alors que GoTo s'associe simultanément avec Alibaba Cloud et Tencent Cloud pour équilibrer les prix et la résilience. [1]GoTo Group, "Alibaba et GoTo Group annoncent un partenariat stratégique," gotocompany.com L'alliance de Telkom Indonesia avec Reka AI illustre comment les entreprises traditionnelles intègrent une IA adaptée à la langue via la Plateforme en tant que Service pour améliorer les interactions clients. Les cycles d'innovation continue élèvent les dépenses au-delà des migrations ponctuelles, soutenant l'adoption d'offres cloud à plus forte marge. Cette dynamique cimente la position dominante du SaaS tout en suscitant la demande de stacks PaaS prêts pour DevOps.

Dépenses d'investissement des hyperscalers dans les régions de centres de données indonésiennes

L'engagement d'Amazon de 5 milliards USD en faveur du cloud IA, ainsi que la coentreprise de Digital Realty à Jakarta d'une valeur de 499 millions USD, renforcent la confiance dans la croissance pluriannuelle des charges de travail. Les investissements se concentrent autour des corridors à faible latence du Grand Jakarta et de Batam, l'approvisionnement en énergie renouvelable alignant les objectifs ESG. Le programme BerdAIa de Google Cloud illustre la manière dont la capacité régionale soutient la construction d'un écosystème pour l'IA spécifique à chaque secteur. [2]Google Cloud, "Google Cloud dévoile BerdAIa en Indonésie," googlecloudpresscorner.com Les hyperscalers acceptent des profils de retour sur investissement de l'ordre d'une décennie, signalant leur confiance dans la stabilité macroéconomique et la clarté réglementaire de l'Indonésie. Les fournisseurs locaux de colocation en bénéficient via la demande des locataires ancres, catalysant le développement du marché secondaire dans les villes de niveau 2.

Programme gouvernemental Indonésie Numérique 2025 et déploiement de l'e-gouvernement

Les règles obligatoires de priorité au cloud pour les ministères, associées à l'initiative du Centre National de Données, stimulent les migrations immédiates du secteur public. Le programme UMKM Go Digital, qui connecte 27 millions de PME, élargit la consommation d'infrastructure en aval. Les expansions parallèles du réseau électrique comprenant 37 projets d'électricité totalisant 3 222 MW améliorent la fiabilité de l'alimentation pour les nouvelles salles de données. Une politique coordonnée associée à une infrastructure physique rehausse le plafond de croissance du marché du cloud en Indonésie, en particulier pour les offres hybrides qui répondent aux besoins de souveraineté.

Essor des charges de travail cloud liées au commerce électronique et aux fintechs

La valeur de l'économie numérique a atteint 90 milliards USD en 2024 et pourrait quadrupler d'ici 2030, multipliant les besoins en calcul et en stockage. Le déploiement de l'IA générative par GoTo et Indosat souligne la demande de modèles spécifiques à un domaine, favorisant le traitement en langue locale. Les réformes fiscales sur les cryptomonnaies qui suppriment la TVA stimulent les volumes de transactions, mettant davantage sous pression les infrastructures fintech. Des entreprises de logistique e-commerce telles que JNE adoptent le DRaaS d'Alibaba Cloud pour garantir la disponibilité lors des pics de ventes. Par conséquent, le marché du cloud indonésien constate une utilisation accrue de l'Infrastructure en tant que Service, complétée par du PaaS low-code pour des lancements rapides de produits fintech.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts croissants des violations de cybersécurité | -1.8% | National, avec l'impact le plus fort sur les centres financiers de Java | Court terme (≤ 2 ans) |

| Localisation complexe des données et conformité sectorielle | -1.4% | Cadre réglementaire national avec variations sectorielles spécifiques | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en cloud et forte inflation salariale | -1.2% | Concentration à Java avec effets de débordement à l'échelle nationale | Moyen terme (2-4 ans) |

| Lacunes en matière de fiabilité de l'alimentation électrique et des fibres entre les îles | -0.9% | Îles extérieures, notamment la Papouasie, les Moluques et les régions orientales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts croissants des violations de cybersécurité

Une demande de rançon de 8 millions USD visant le Centre National de Données a ébranlé la confiance des entreprises, poussant les secteurs peu enclins au risque à retarder leurs migrations. [3]Kementerian Komunikasi dan Digital, "Komdigi Bekukan Izin Worldcoin dan WorldID," komdigi.go.id Les nouvelles règles de protection des enfants en ligne ajoutent des couches de sécurité supplémentaires, augmentant les coûts des fournisseurs. Les institutions financières font face à des amendes punitives et à des préjudices de réputation, orientant le marché vers les fournisseurs disposant de cadres zéro-confiance éprouvés. Un contrôle accru pourrait freiner à court terme l'adoption du marché du cloud en Indonésie parmi les entreprises à adoption tardive, jusqu'à ce que les fournisseurs démontrent des programmes de résilience certifiés.

Localisation complexe des données et conformité sectorielle

Bien qu'un accord commercial de 2025 ait assoupli certaines règles transfrontalières sur les données, les régimes sectoriels spécifiques demeurent contraignants. L'impôt minimum mondial de 15 % introduit de nouvelles obligations de déclaration pour les multinationales. Une réglementation imminente sur l'IA ajoute une incertitude supplémentaire. La charge des coûts de conformité pèse davantage sur les fournisseurs de niche PaaS et SaaS, risquant de ralentir l'innovation et de fragmenter le paysage du secteur du cloud indonésien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : le SaaS se consolide tandis que le PaaS s'accélère

Le Logiciel en tant que Service a représenté 44,62 % du marché du cloud indonésien en 2025, les entreprises ayant opté pour des applications métier prêtes à l'emploi avec des dépenses d'exploitation prévisibles. La Plateforme en tant que Service suit avec le TCAC le plus rapide à 15,42 %, reflétant la demande des développeurs pour les micro-services et l'orchestration de conteneurs. L'Infrastructure en tant que Service sous-tend les deux, fournissant un calcul élastique que les acteurs SaaS de plus petite taille louent plutôt que possèdent. L'adoption du Redressement après sinistre en tant que Service connaît un pic après des pannes très médiatisées, intégrant la résilience dans les agendas de gestion des risques au niveau du conseil d'administration.

La taille du marché du cloud indonésien pour le SaaS s'élargira à mesure que les solutions prêtes pour la conformité gagneront du terrain dans le BFSI et la santé. Les fournisseurs de PaaS se différencient sur des API spécifiques aux domaines, tels que la suite CPaaS multimédia de Telkom DWS. Le fournisseur local Lintasarta regroupe le PaaS basé sur OpenShift avec des coffres de sauvegarde, répondant aux règles strictes de localisation. Ces stacks intégrés protègent les marges contre les baisses de prix hyperscale, stabilisant l'équilibre concurrentiel.

Par modèle de déploiement : les stratégies hybrides progressent

Les déploiements publics ont capté 66,05 % de la part du marché du cloud en Indonésie en 2025 en raison de la scalabilité immédiate et de la visibilité des coûts. Les architectures hybrides, cependant, affichent un TCAC de 15,21 % car les entreprises combinent des nœuds sur site ou en colocation pour les charges de travail sensibles à la latence ou réglementées. Les clouds privés restent une niche, réservés aux configurations ultra-réglementées dans la défense ou les infrastructures critiques.

La croissance hybride découle du jeu à double fournisseur de GoTo et du projet GPU mutualisé de Singtel-GMI qui partage des capacités entre les frontières. Le déploiement du Wi-Fi 6E/7 permet un débit site-vers-cloud allant jusqu'à 46 Gbps, soutenant les architectures distribuées. La taille du marché du cloud indonésien pour les solutions hybrides devrait croître de manière composée à mesure que les régulateurs imposent des copies de données dans le pays tandis que les conseils d'administration exigent une résilience multi-cloud.

Par taille d'organisation : la dynamique des PME se renforce

Les grandes entreprises ont généré 72,05 % des revenus du marché du cloud en Indonésie en 2025, tirant parti de leur taille pour négocier des SLA de qualité entreprise. Pourtant, le segment des PME affiche un TCAC de 15,18 % grâce au programme UMKM Go Digital et aux modèles de facturation SaaS low-code. La résilience des start-ups, avec 65 % des investisseurs prévoyant des tickets plus importants jusqu'en 2031, s'ajoute aux trajectoires de demande des PME.

Des offres groupées abordables d'IDCloudHost et de Dewaweb ciblent les applications de paie, de comptabilité et de vitrine commerciale, éliminant les dépenses d'investissement initiales. Pour les fournisseurs, le vaste bassin de PME longue traîne diversifie les revenus et dilue le risque de concentration lié à une poignée de conglomérats. Par conséquent, la pénétration du marché du cloud en Indonésie s'approfondit dans les zones rurales et les villes de niveau 2 à mesure que la connectivité s'améliore.

Par secteur d'utilisation finale : la santé connaît une forte croissance

Le BFSI a maintenu une part de 27,32 % en 2025, ancré par les obligations d'open banking et les règles de règlement en temps réel. Pourtant, la santé et les sciences du vivant enregistrent un TCAC de 15,66 % à mesure que les plateformes de téléconsultation et les mandats de dossiers médicaux électroniques se généralisent. L'industrie manufacturière, le commerce de détail et le transport exploitent les applications de visibilité de la chaîne d'approvisionnement, élargissant l'adoption horizontale du cloud.

La taille du marché du cloud en Indonésie pour la santé va encore s'accroître une fois que les diagnostics basés sur l'IA s'intègreront aux régimes d'assurance gouvernementaux. Les entreprises du secteur de l'énergie déploient la télémétrie IoT en ligne avec la feuille de route des 69,5 GW d'énergies renouvelables, alimentant les charges de travail analytiques vers les centres de données régionaux. La diversification sectorielle protège les fournisseurs contre la cyclicité d'un seul secteur vertical, garantissant des flux de revenus diversifiés.

Analyse géographique

Java concentre 58,7 % du PIB et abrite la plupart des zones hyperscale, lui conférant une part de marché du cloud en Indonésie disproportionnée. La proximité des sièges sociaux bancaires et des dorsales en fibre optique réduit la latence, favorisant les déversements vers le cloud public depuis les anciennes salles de données. L'électrification gouvernementale a porté la couverture des villages à 99,92 %, étendant la maturité cloud aux districts périurbains. La domination de Java persiste, mais les taux de croissance dans les îles extérieures dépassent désormais ceux-ci à mesure que de nouvelles zones entrent en service.

Sumatra, Kalimantan et Sulawesi bénéficient de la demande de débordement liée à la numérisation de l'exploitation minière et de l'agribusiness. Le déploiement des énergies renouvelables représentant 76 % du plan de capacité 2025-34, ces îles se positionnent comme des alternatives de centres de données verts. L'amélioration de la redondance des câbles sous-marins réduit les écarts de bande passante, permettant aux entreprises régionales d'adopter des architectures hybrides sans relocaliser les infrastructures informatiques à Jakarta.

Bali-Nusa Tenggara ainsi que la Papouasie-Moluques affichent une adoption de niche portée par l'analyse du tourisme et les portails d'e-gouvernement. L'investissement d'Oracle à Batam illustre comment les zones franches stratégiques peuvent attirer des nœuds hyperscalers en dehors de Java. Des subventions continues pour la fibre et l'alimentation électrique de retour demeurent essentielles pour libérer le plein potentiel du cloud à travers l'archipel, égalisant l'accès au marché du cloud en Indonésie.

Paysage concurrentiel

La concurrence sur le marché du cloud en Indonésie mêle le capital hyperscale et l'agilité de conformité locale. AWS, Microsoft et Google étendent leurs zones régionales et leurs accélérateurs d'IA pour capter les budgets de modernisation des entreprises. Alibaba Cloud et Tencent Cloud s'appuient sur des alliances avec GoTo et d'autres acteurs nativement numériques pour générer du trafic à grande échelle. Telkom Indonesia, Biznet Gio, DCI et le nouvel entrant Lintasarta se différencient par le support local, la facturation en roupie et la résidence des données auditée.

Les modèles de coentreprise se multiplient : Digital Realty s'associe à Bersama Digital Infrastructure pour un campus à Jakarta de 499 millions USD, offrant une interconnectivité neutre à tous les opérateurs. [4]Stock Titan, "Digital Realty entre en Indonésie…," stocktitan.net La fusion XL Axiata-Smartfren de 6,5 milliards USD mutualise le spectre pour propulser les services edge 5G à l'échelle nationale. Le déploiement AI-RAN d'Indosat avec Nokia et NVIDIA illustre la convergence télécommunications-cloud qui peut décharger les charges de travail radio vers les clouds régionaux. Les spécialistes locaux se concentrent sur les niches DRaaS, GPU en tant que Service et PaaS souverain, maintenant une fragmentation saine malgré le poids des hyperscalers.

Les nouveaux champs de bataille se concentrent sur le SaaS adapté aux secteurs, l'approvisionnement en énergie verte et la sécurité gérée. Les fournisseurs qui regroupent le reporting carbone, le renseignement sur les menaces et les modèles de conformité gagnent des parts de marché à mesure que des réglementations plus strictes se profilent. Cependant, les cinq premiers fournisseurs combinés contrôlent moins de 60 % du chiffre d'affaires total, laissant de la place pour l'entrée de challengers dans le Kubernetes géré, le cache en périphérie et l'hébergement de modèles d'IA.

Acteurs majeurs du secteur du cloud en Indonésie

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Limited)

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : GoTo Group et Indosat Ooredoo Hutchison ont lancé le premier service d'IA générative développé localement en Indonésie, prenant en charge les langues locales.

- Juin 2025 : Le Ministère de l'Énergie a publié le Règlement n° 10/2025 décrivant une feuille de route d'électricité à zéro émission nette.

- Mai 2025 : Google Cloud a introduit le programme de co-création BerdAIa pour les solutions d'IA en entreprise.

- Mai 2025 : Digital Realty a formé une coentreprise 50-50 avec Bersama Digital Infrastructure Asia pour le développement de centres de données à Jakarta.

- Février 2025 : L'Indonésie a lancé le Wi-Fi 6E et le Wi-Fi 7, permettant un débit de 46 Gbps.

- Janvier 2025 : Le Président Prabowo a inauguré 37 projets d'électricité totalisant 3 222 MW pour soutenir l'objectif de croissance de 8 %.

Périmètre du rapport sur le marché du cloud en Indonésie

La technologie cloud désigne des serveurs utilisés via Internet ainsi que les logiciels et bases de données qui fonctionnent sur ces serveurs. Les serveurs cloud sont installés dans des centres de données à travers le monde. Grâce au cloud computing, les utilisateurs et les entreprises n'ont pas à gérer des serveurs physiques ni à exécuter des applications logicielles sur leurs propres machines.

Le marché du cloud en Indonésie est segmenté par type (cloud public (SaaS, PaaS, IaaS) et cloud privé), par taille d'organisation (PME et grandes entreprises), par secteur d'utilisateur final (informatique et télécommunications, BFSI, commerce de détail et biens de consommation, industrie manufacturière, santé et sciences du vivant, gouvernement et autres secteurs verticaux d'utilisateurs finaux), par région (Java, Sumatra, Kalimantan et autres régions). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) |

| Infrastructure en tant que Service (IaaS) |

| Redressement après sinistre en tant que Service (DRaaS) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes entreprises |

| Informatique et Télécommunications |

| BFSI |

| Commerce de détail et biens de consommation |

| Industrie manufacturière |

| Santé et sciences du vivant |

| Gouvernement et secteur public |

| Transport et logistique |

| Énergie et services aux collectivités |

| Autres secteurs d'utilisation finale |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali et Nusa Tenggara |

| Papouasie et Moluques |

| Par modèle de service | Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) | |

| Infrastructure en tant que Service (IaaS) | |

| Redressement après sinistre en tant que Service (DRaaS) | |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par taille d'organisation | Petites et Moyennes Entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisation finale | Informatique et Télécommunications |

| BFSI | |

| Commerce de détail et biens de consommation | |

| Industrie manufacturière | |

| Santé et sciences du vivant | |

| Gouvernement et secteur public | |

| Transport et logistique | |

| Énergie et services aux collectivités | |

| Autres secteurs d'utilisation finale | |

| Par région | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali et Nusa Tenggara | |

| Papouasie et Moluques |

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché du cloud en Indonésie d'ici 2031 ?

Le marché devrait atteindre 5,5 milliards USD d'ici 2031, avec une croissance à un TCAC de 14,32 %.

Quel modèle de service cloud domine actuellement l'adoption en Indonésie ?

Le Logiciel en tant que Service est en tête avec une part de revenus de 44,62 % en 2025.

Pourquoi les architectures cloud hybrides gagnent-elles en dynamisme ?

Les entreprises cherchent à se conformer aux règles de souveraineté des données tout en préservant la flexibilité, stimulant les déploiements hybrides à un TCAC de 15,21 %.

Quel secteur vertical affiche la croissance des dépenses cloud la plus rapide ?

La santé et les sciences du vivant affichent le TCAC le plus élevé à 15,66 % jusqu'en 2031, portées par la hausse des investissements dans la télémédecine et la santé numérique.

Comment la politique gouvernementale influence-t-elle la demande ?

Indonésie Numérique 2025 impose des approches cloud-first et, couplé aux mises à niveau nationales de l'alimentation électrique et de la connectivité, élargit la demande adressable.

Quels défis de sécurité affectent l'adoption ?

Une cyberattaque par rançongiciel très médiatisée et des règles plus strictes de protection des enfants augmentent les coûts de conformité, poussant les entreprises vers des fournisseurs dotés de cadres zéro-confiance robustes.

Dernière mise à jour de la page le: