Taille et part du marché du cloud industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

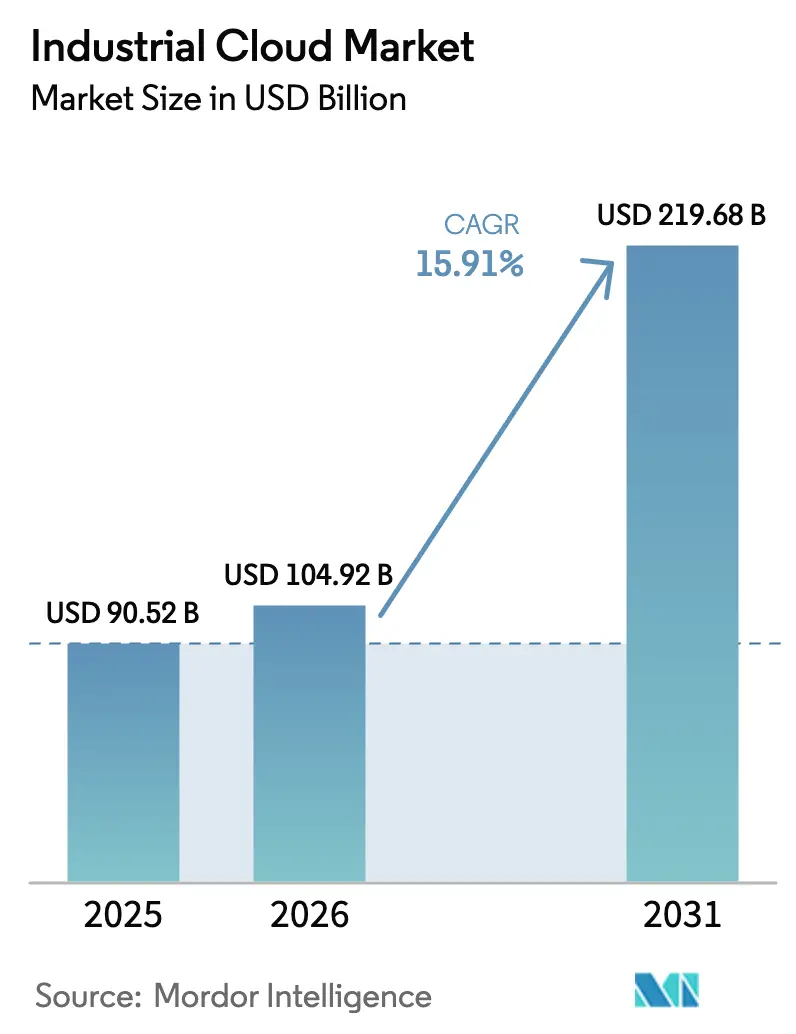

| Taille du Marché (2026) | 104.92 Milliards de dollars |

| Taille du Marché (2031) | 219.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud industriel par Mordor Intelligence

La taille du marché du cloud industriel était évaluée à 90,52 milliards USD en 2025 et devrait croître de 104,92 milliards USD en 2026 pour atteindre 219,68 milliards USD d'ici 2031, à un TCAC de 15,91 % durant la période de prévision (2026-2031). La croissance provient des fabricants qui associent les projets Industrie 4.0 aux exigences de résilience opérationnelle post-pandémique, transformant l'infrastructure cloud d'un levier d'efficacité discrétionnaire en une source fondamentale d'avantage concurrentiel. Les politiques de cloud souverain dans l'Union européenne, en Chine et en Inde passent du concept à la réglementation applicable, orientant les investissements vers des architectures conformes qui tirent néanmoins parti de l'économie du cloud public. Simultanément, la convergence edge-to-cloud apporte des analyses en temps réel dans les usines existantes, permettant des gains de disponibilité et des économies d'énergie qui justifient des réallocations budgétaires. Du côté de l'offre, les hyperscalers et les fournisseurs d'automatisation utilisent des acquisitions pour intégrer l'expertise en technologie opérationnelle dans leurs plateformes, tandis que les règles de durabilité pour les centres de données et les stratégies d'approvisionnement multi-cloud tempèrent la concentration des revenus de tout fournisseur unique.

Principaux enseignements du rapport

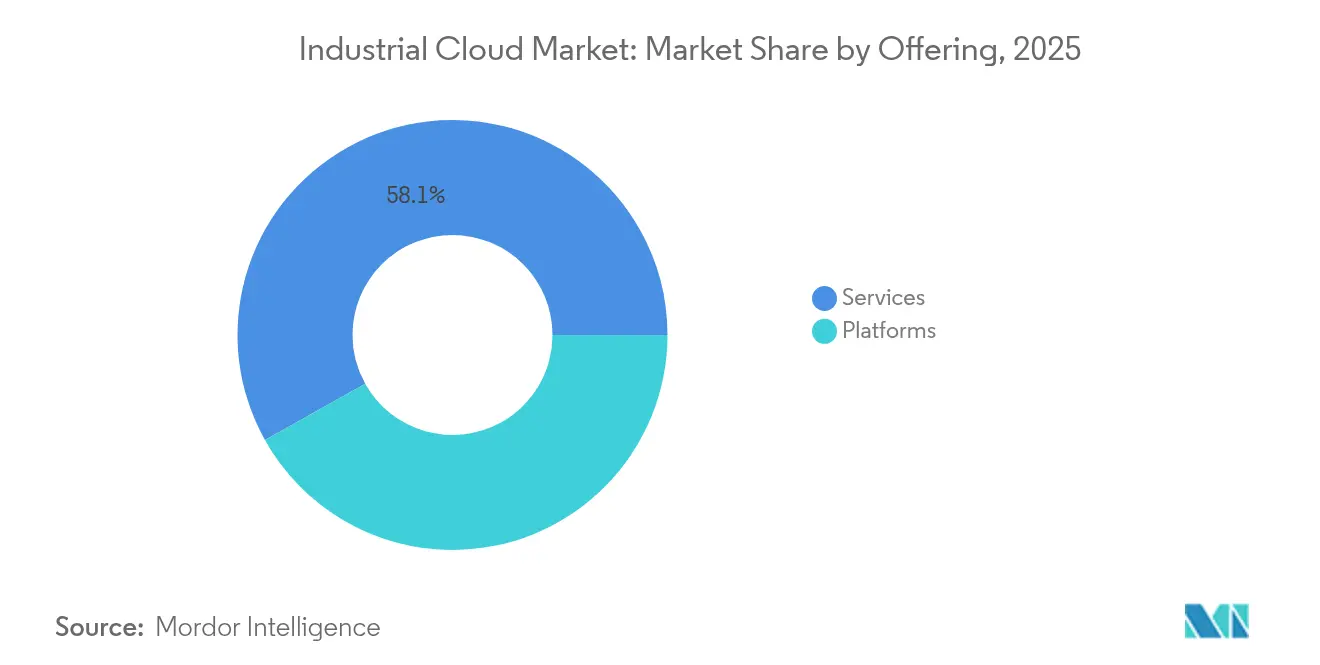

- Par offre de services, ayant représenté 58,12 % de la part du marché du cloud industriel en 2025, le segment devrait progresser à un TCAC de 20,17 % jusqu'en 2031.

- Par modèle de service, le PaaS devrait croître à un TCAC de 20,8 % jusqu'en 2031, tandis que le SaaS a conservé 46,55 % de la part des revenus de la taille du marché du cloud industriel en 2025.

- Par déploiement, le cloud public détenait 62,48 % du marché du cloud industriel en 2025, tandis que le cloud privé est en voie d'atteindre un TCAC de 18,54 % jusqu'en 2031.

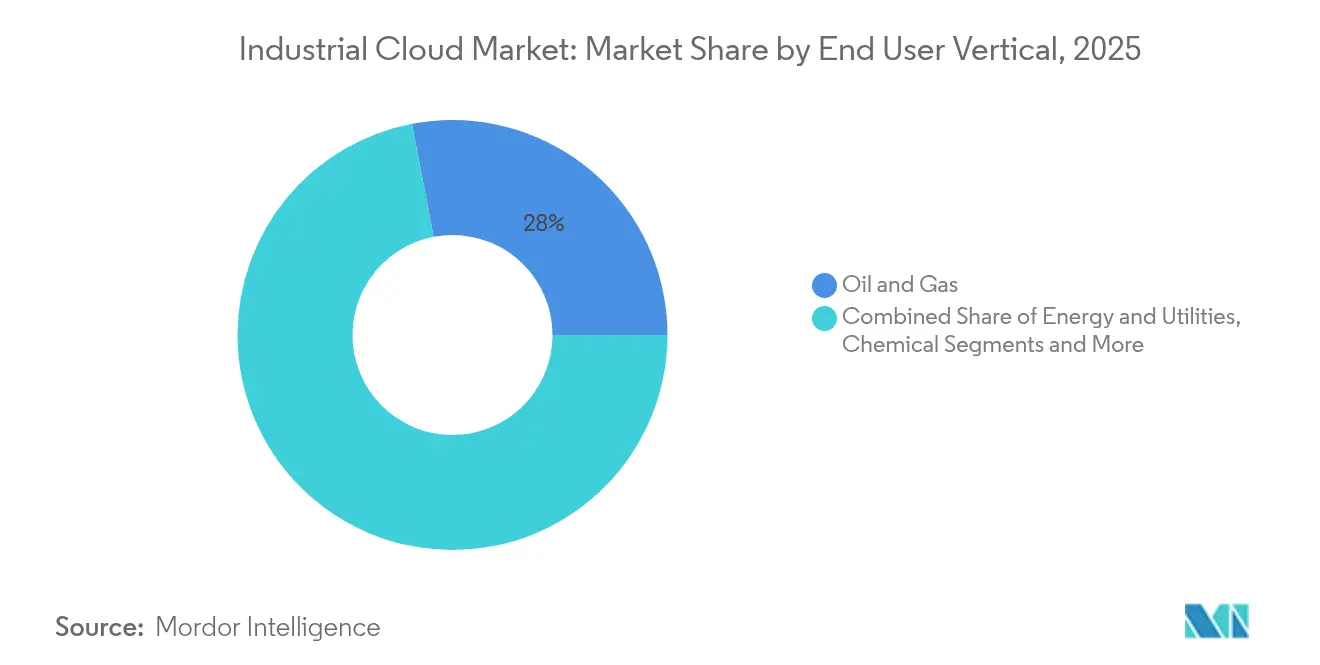

- Par secteur vertical, le pétrole et le gaz représentaient 28,02 % de la taille du marché du cloud industriel en 2025, tandis que les produits pharmaceutiques devraient se développer à un TCAC de 19,59 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 58,05 % de l'adoption en 2025 ; les PME devraient croître à un TCAC de 19,42 % d'ici 2031.

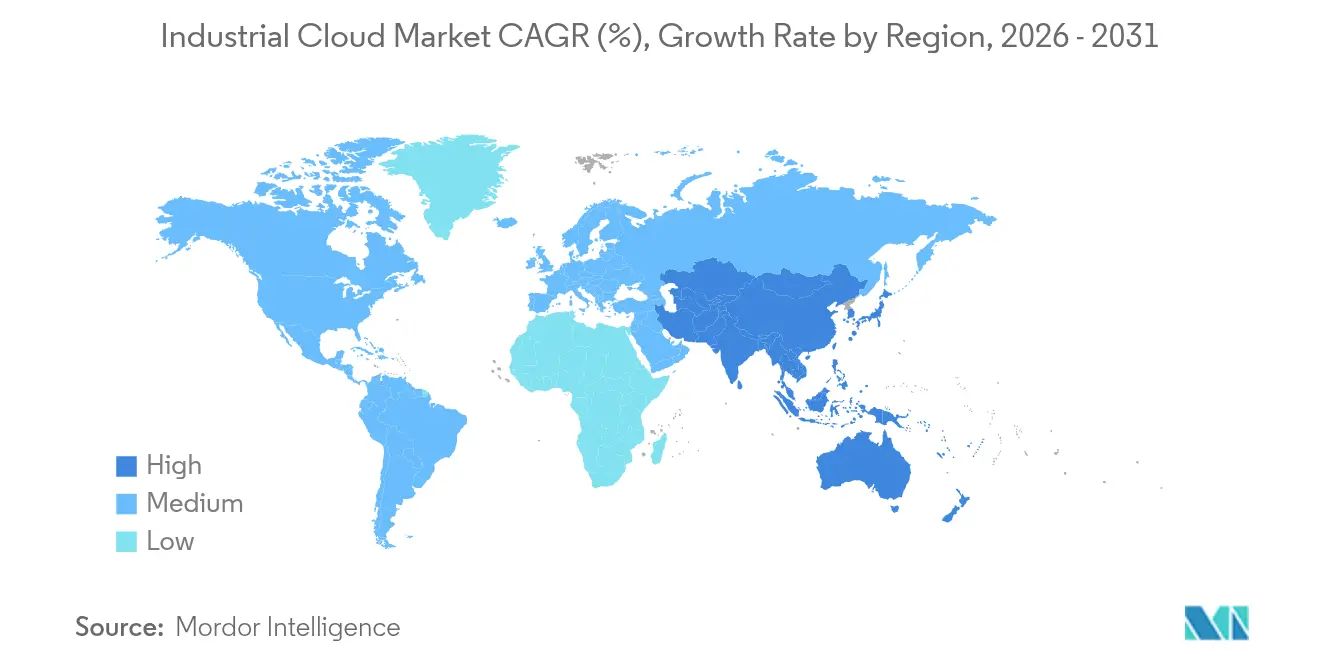

- Par géographie, l'Amérique du Nord détenait 48,35 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 22,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cloud industriel

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des initiatives Industrie 4.0 | +3.2% | Mondial ; gains précoces en Allemagne, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Évolutivité rentable du cloud | +2.8% | Mondial, fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Opérations à distance et résilience post-COVID-19 | +2.1% | Mondial ; accent sur les pôles manufacturiers de l'APAC | Court terme (≤ 2 ans) |

| Cadres de cloud souverain/réglementé pour l'industrie | +1.9% | UE, Chine, Inde ; débordement vers le MEA | Long terme (≥ 4 ans) |

| Places de marché cloud verticales pour les logiciels OT | +1.5% | Marchés principaux en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Convergence edge-to-cloud dans les usines existantes | +1.3% | Cœur APAC ; débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des initiatives Industrie 4.0

Les mandats de numérisation de la fabrication poussent les entreprises à relier les environnements cloud aux systèmes de contrôle en atelier, stimulant une demande soutenue pour des plateformes cloud de qualité industrielle. Siemens a généré 75,9 milliards EUR de chiffre d'affaires en 2024, sa division Industries numériques enregistrant des commandes accélérées pour des systèmes d'exécution de fabrication compatibles avec le cloud.[1]Siemens AG, "Rapport annuel 2024," siemens.com Les directives sur l'efficacité énergétique en Allemagne et au Japon exigent désormais des jumeaux numériques qui surveillent la consommation de ressources en temps réel, obligeant les usines à migrer les données opérationnelles vers le cloud. Les premiers adoptants enregistrent des gains de productivité et de qualité qui élèvent les seuils de compétitivité et incitent les retardataires à accélérer leur migration. Les fournisseurs d'automatisation réduisent les obstacles à l'intégration en livrant des bibliothèques de connecteurs qui traduisent les protocoles PLC hérités en API cloud sécurisées, ouvrant les empreintes existantes aux analyses cloud sans remplacement perturbateur d'actifs.

Évolutivité rentable du cloud

La volatilité économique pousse les fabricants vers des modèles informatiques à coûts variables. Le chiffre d'affaires de l'infrastructure cloud d'Oracle a augmenté de 52 % au quatrième trimestre 2024 pour atteindre 15,9 milliards USD, avec une part significative provenant des migrations ERP industrielles cherchant une capacité élastique pour les pics de demande saisonniers ou liés aux lancements.[2]Oracle Corporation, "Communiqué de presse sur les résultats du T4 2024," oracle.com Les modèles en dépenses d'exploitation évitent les serveurs sur site inactifs et tirent parti des centres de données hyperscale alimentés par des énergies renouvelables qui réduisent à la fois les factures d'électricité et les émissions de portée 2. La proposition de valeur résonne auprès des entreprises des métaux et des mines qui exploitaient auparavant des charges de travail énergivores et par lots sur une infrastructure fixe. Les PME en bénéficient proportionnellement davantage car les fournisseurs cloud intègrent des configurations de sécurité et de haute disponibilité conformes aux meilleures pratiques dans des offres groupées à prix fixe, éliminant le besoin de spécialistes internes.

Opérations à distance et résilience post-COVID-19

Les confinements liés à la pandémie ont révélé des vulnérabilités dans les opérations dépendantes des sites et ont ancré la gestion à distance comme principe de conception fondamental. Hitachi s'est engagé à plus de 1,65 milliard USD dans des accords avec AWS et Microsoft qui intègrent des capacités de surveillance à distance dans son portefeuille industriel.[3]Hitachi Ltd., "Hitachi élargit sa collaboration stratégique avec AWS et Microsoft," hitachi.com Les fabricants déploient désormais des analyses vidéo basées sur le cloud et une assistance en réalité augmentée permettant à des techniciens experts de diagnostiquer des équipements à des milliers de kilomètres de distance. Le modèle protège la continuité des revenus lors des restrictions de déplacement et réduit les coûts de déplacement habituels. Pour des secteurs tels que le pétrole et le gaz, où les puits ou les pipelines sont répartis sur des terrains éloignés, la connectivité cloud mutualise les talents d'ingénierie rares et réduit le délai moyen de résolution.

Cadres de cloud souverain/réglementé pour l'industrie

Les lois sur la souveraineté des données redéfinissent les choix d'architecture. La loi sur la résilience opérationnelle numérique de l'Union européenne oblige les opérateurs d'infrastructures critiques à prouver que les données sensibles restent dans des juridictions approuvées. La loi chinoise sur la sécurité des données reflète cette exigence et ajoute des points de contrôle d'approbation pour les transferts de données transfrontaliers. Les fournisseurs de cloud industriel répondent avec des régions souveraines opérant sous des entités juridiques distinctes, associées à des plans de contrôle permettant aux clients d'ancrer les charges de travail sensibles sur site tout en déchargeant les analyses non critiques vers des instances publiques. Les entreprises du secteur de l'énergie, des télécommunications et de la défense sont les premières à agir, mais la demande de débordement est déjà visible dans le secteur pharmaceutique, qui cherche une visibilité mondiale sur les dossiers de lots sans enfreindre les mandats de stockage locaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de conformité | -2.4% | Mondial ; strict dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Manque d'infrastructure informatique dans les régions en développement | -1.8% | Afrique subsaharienne, parties de l'Amérique latine, Asie rurale | Long terme (≥ 4 ans) |

| Limites d'empreinte carbone sur les centres de données hyperscale | -1.2% | UE, Californie ; émergent en APAC | Long terme (≥ 4 ans) |

| Craintes de dépendance fournisseur pour les clouds propriétaires | -1.6% | Mondial ; amplifiées dans les segments entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de conformité

Les attaquants pivotent des systèmes informatiques vers les actifs de technologie opérationnelle connectés au cloud, accroissant la sensibilisation aux risques dans les conseils d'administration. Le rapport X-Force 2025 d'IBM met en évidence des attaques par rançongiciel qui ont interrompu la production automobile et chimique pendant plusieurs jours, ajoutant des impacts directs sur la sécurité aux pertes financières. Les usines pharmaceutiques et de transformation alimentaire doivent prouver que les enregistrements électroniques restent immuables tout au long du cycle de vie du produit, pourtant de nombreuses plateformes cloud s'appuient encore sur des modèles de responsabilité partagée qui brouillent les responsabilités. Le déficit de compétences aggrave le problème car les ingénieurs d'usine détiennent rarement des certifications en IAM ou en segmentation réseau. En conséquence, les organisations retardent certaines migrations jusqu'à ce que les architectures de référence et les services gérés arrivent à maturité.

Craintes de dépendance fournisseur pour les clouds propriétaires

Les dirigeants se méfient des dépendances à long terme envers une pile unique susceptible de modifier ses conditions en cours de projet. L'étude multi-cloud de Google Cloud cite des économies de coût total de possession de 26 à 34 % lorsque les entreprises distribuent les charges de travail vers le moteur le mieux adapté plutôt que de s'engager exclusivement auprès d'un seul fournisseur. Au-delà de la tarification, les clients cherchent des garanties que les schémas de données et les API restent portables afin que les systèmes de contrôle ayant une durée de vie de 20 ans puissent survivre aux feuilles de route des fournisseurs. Les équipes d'approvisionnement classent désormais le support des standards ouverts et des outils d'exportation clairs parmi les principaux critères d'appel d'offres, ralentissant l'adoption de fonctionnalités innovantes mais propriétaires jusqu'à ce que les stratégies de sortie soient clarifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services stimulent le succès de la mise en œuvre

Les services ont capturé 58,12 % du marché du cloud industriel en 2025, les fabricants ayant fait appel à des partenaires spécialisés pour intégrer les plateformes cloud aux équipements d'usine hétérogènes. Le segment devrait croître de 20,17 % par an jusqu'en 2031, confirmant que les services de conseil, de migration et les services gérés sont des prérequis plutôt que des compléments optionnels. Les prestataires de services développent des intergiciels qui relient des automates programmables vieux de 20 ans aux API modernes, réduisant les cycles de déploiement de plusieurs trimestres à quelques semaines et libérant le personnel d'usine pour des tâches à plus haute valeur ajoutée. Les revenus des plateformes, bien que représentant une part plus modeste, offrent de meilleures marges et financent la R&D qui intègre plus profondément l'IA, les jumeaux numériques et les fonctionnalités de cybersécurité dans la pile. De nombreux fournisseurs proposent désormais des architectures de référence qui associent leurs plateformes à des partenaires de services certifiés, renforçant un cercle vertueux où les améliorations de la plateforme stimulent les revenus des services et vice versa.

Par modèle de service : le PaaS émerge comme leader de la croissance

Le Logiciel-en-tant-que-Service a conservé 46,55 % des revenus de 2025, mais la Plateforme-en-tant-que-Service est le segment à la croissance la plus rapide avec un TCAC de 20,8 % jusqu'en 2031. Les premiers succès du SaaS pour l'ERP et le CRM ont ouvert la voie aux applications industrielles sur mesure construites sur des boîtes à outils PaaS à faible code. Les ingénieurs peuvent désormais configurer des tableaux de bord de maintenance prédictive ou des flux d'inspection qualité sans compétences approfondies en codage, réduisant le carnet de commandes de l'informatique d'entreprise. L'Infrastructure-en-tant-que-Service reste fondamentale, bien que la pression sur les marges augmente à mesure que les hyperscalers se livrent une concurrence par les prix. La différenciation se déplace vers les réseaux déterministes et les charges de travail sensibles au temps, des caractéristiques que les clouds à usage général ne possèdent pas. La hiérarchie montre une maturation : une fois les migrations de calcul de base terminées, la valeur migre vers les plateformes de développement qui hébergent la propriété intellectuelle concurrentielle.

Par déploiement : le cloud privé gagne en dynamisme

Les instances publiques représentent encore 62,48 % du déploiement, mais le cloud privé est sur une trajectoire de croissance de 18,54 % jusqu'en 2031, les industries soumises à des contraintes de conformité couvrant le risque de souveraineté. Les gestionnaires hybrides acheminent la télémétrie et l'inférence IA près de la ligne de production pour des raisons de latence, puis transmettent les informations agrégées vers des zones publiques régionales pour un apprentissage profond à grande échelle. Les appliances de périphérie embarquent souvent une accélération GPU intégrée, s'alignant sur une tendance où les boucles de contrôle prédictif doivent se fermer en quelques millisecondes. Le marché du cloud industriel en bénéficie car l'orchestration hybride augmente la consommation globale plutôt que de cannibaliser un niveau au profit d'un autre.

Par secteur d'utilisation final : les produits pharmaceutiques accélèrent la transformation numérique

Le pétrole et le gaz ont maintenu une part de 28,02 % en 2025 en raison de la vaste empreinte de puits et de pipelines éloignés qui bénéficient de la surveillance basée sur le cloud. Les usines pharmaceutiques, cependant, croîtront de 19,59 % par an jusqu'en 2031, portées par les dossiers de lots électroniques, les analyses qualité quasi en temps réel et les espaces de travail collaboratifs de R&D qui traitent des données cliniques sensibles. À mesure que les régulateurs renforcent les mandats de sérialisation et de traçabilité, les plateformes cloud avec des flux de travail pré-validés réduisent les coûts de validation et accélèrent la mise sur le marché. L'énergie, les produits chimiques et les transformateurs alimentaires maintiennent un élan régulier en jonglant entre les gains d'efficacité et l'atténuation des cyber-risques.

Par taille d'entreprise : les PME adoptent la démocratisation du cloud

Les grandes entreprises détenaient 58,05 % des revenus en 2025 car elles pouvaient financer des transformations pluriannuelles et multi-plateformes, mais les PME devraient progresser à un taux annuel composé de 19,42 %. Les fournisseurs cloud publient des modèles standardisés à la consommation qui s'intègrent aux marques courantes d'automates programmables et aux systèmes MES, supprimant la barrière d'entrée des connecteurs codés sur mesure. Pour de nombreuses PME, un seul module qualité hébergé dans le cloud ou un tableau de bord d'inventaire génère un impact immédiat sur les flux de trésorerie, qui finance ensuite une adoption plus large.

Analyse géographique

L'Amérique du Nord a mené avec une part de 48,35 % grâce aux déploiements précoces de l'Industrie 4.0 et à la densité des régions hyperscale. L'Asie-Pacifique devrait croître de 22,78 % par an jusqu'en 2031, l'Inde et le Viêt Nam mettant en service de nouvelles usines avec des cellules cloud-natives dès le premier jour. Les gouvernements de ces marchés associent les incitations fiscales à l'adoption des jumeaux numériques, ancrant la demande. L'Europe croît régulièrement sous les mandats de durabilité et de souveraineté, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud présentent un potentiel de hausse lié à la numérisation du pétrole, des mines et de l'agriculture.

Paysage concurrentiel

Le marché se situe dans une zone de concentration modérée. AWS, Microsoft Azure et Google Cloud détiennent des parts de revenus significatives, soutenues par un nombre élevé de régions mondiales, mais font face à une concurrence spécialisée de Siemens Industrial Edge, ABB Ability et Schneider Electric EcoStruxure qui associent le savoir-faire sectoriel à l'orchestration cloud. L'acquisition prévue d'Informatica par Salesforce pour 8 milliards USD souligne la prime accordée à l'intégration de pipelines de données industrielles à faible latence avec les applications d'entreprise. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD intègre le transport optique cohérent dans sa pile de réseau privé sans fil et de cloud de périphérie, essentielle pour la bande passante usine-vers-cloud.

Les mouvements stratégiques s'articulent autour de trois thèmes. Premièrement, les déploiements de cloud souverain : les hyperscalers forment des coentreprises avec les opérateurs télécoms historiques pour satisfaire aux règles de propriété locale. Deuxièmement, les accélérateurs d'IA : les fournisseurs regroupent des puces optimisées ou des pipelines gérés d'entraînement de modèles pour verrouiller les charges de travail à haute valeur ajoutée. Troisièmement, la fusion OT-IT : les fournisseurs d'automatisation acquièrent ou s'associent à des équipes cloud pour empêcher leurs bases installées de migrer vers les hyperscalers pour les analyses.

Leaders du secteur du cloud industriel

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a signé un accord définitif pour acquérir Informatica pour environ 8 milliards USD, ajoutant des actifs d'intégration de données et de gouvernance à sa pile CRM centrée sur l'IA.

- Janvier 2025 : IBM a acquis Applications Software Technology pour approfondir les compétences de mise en œuvre d'Oracle Cloud pour les clients du secteur public et des industries réglementées.

- Décembre 2024 : Nokia a finalisé son acquisition d'Infinera pour 2,3 milliards USD, élargissant la capacité de transport optique pour les clients entreprises et webscale.

- Juillet 2024 : Nokia a annoncé pour la première fois l'accord Infinera, visant une augmentation de 75 % de l'échelle des réseaux optiques et 200 millions EUR (471,16 millions USD) de synergies de bénéfice d'exploitation net d'ici 2027.

Portée du rapport mondial sur le marché du cloud industriel

Le cloud industriel désigne des solutions de cloud computing spécifiquement conçues pour répondre aux besoins d'un secteur ou d'une industrie particulière. Ces solutions sont adaptées pour répondre aux défis uniques, aux exigences et aux contraintes réglementaires des industries spécifiques.

Le marché du cloud industriel est segmenté par composant (plateformes, services), par type (IaaS, PaaS, SaaS), par déploiement (cloud public, cloud privé, cloud hybride), par utilisateur final (pétrole et gaz, énergie et services publics, produits chimiques, alimentation et boissons, produits pharmaceutiques, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateformes |

| Services |

| Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) |

| Logiciel-en-tant-que-Service (SaaS) |

| Cloud public |

| Cloud privé |

| Pétrole et gaz |

| Énergie et services publics |

| Produits chimiques |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Automobile et transport |

| Métaux et mines |

| Autres industries de processus et discrètes |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par offre | Plateformes | ||

| Services | |||

| Par modèle de service | Infrastructure-en-tant-que-Service (IaaS) | ||

| Plateforme-en-tant-que-Service (PaaS) | |||

| Logiciel-en-tant-que-Service (SaaS) | |||

| Par déploiement | Cloud public | ||

| Cloud privé | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Énergie et services publics | |||

| Produits chimiques | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Automobile et transport | |||

| Métaux et mines | |||

| Autres industries de processus et discrètes | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cloud industriel en 2026 ?

Le marché du cloud industriel est évalué à 104,92 milliards USD en 2026 et devrait atteindre 219,68 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du cloud industriel ?

La Plateforme-en-tant-que-Service se développe à un TCAC de 20,8 % jusqu'en 2031, le plus élevé parmi les modèles de service.

Pourquoi les produits pharmaceutiques adoptent-ils rapidement les plateformes de cloud industriel ?

Les mandats réglementaires relatifs aux dossiers de lots électroniques et la pression pour raccourcir les cycles de développement des médicaments stimulent un TCAC de 19,59 % dans les dépenses cloud pharmaceutiques.

Quel rôle jouent les exigences de cloud souverain ?

Les lois sur la souveraineté des données dans l'UE, en Chine et en Inde accélèrent les déploiements de cloud hybride et souverain qui maintiennent les ensembles de données sensibles à l'intérieur des frontières nationales tout en tirant parti de l'élasticité du cloud public.

Dernière mise à jour de la page le: