Taille et part du marché du cloud computing de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

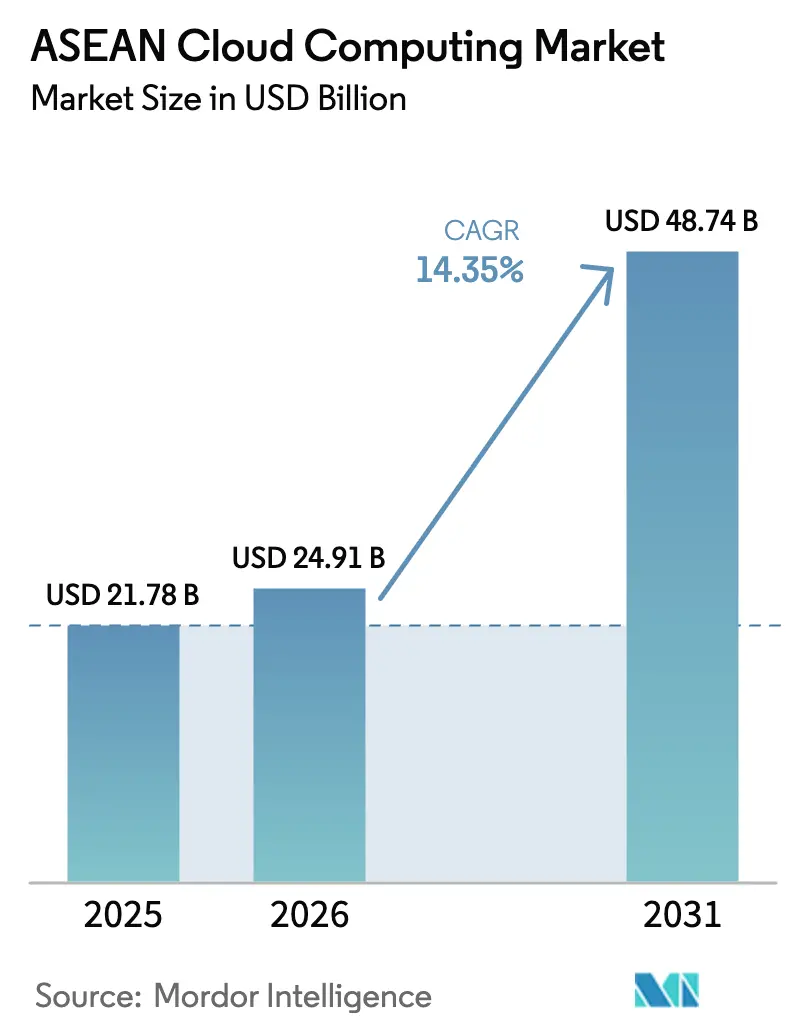

| Taille du marché de l'année de base (2025) | 21.78 Milliards de dollars |

| Taille du Marché (2026) | 24.91 Milliards de dollars |

| Taille du Marché (2031) | 48.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing de l'ASEAN par Mordor Intelligence

La taille du marché du cloud computing de l'ASEAN était évaluée à 21,78 milliards USD en 2025 et devrait croître de 24,91 milliards USD en 2026 pour atteindre 48,74 milliards USD d'ici 2031, à un TCAC de 14,35 % durant la période de prévision (2026-2031). Singapour ancre la demande régionale, le Vietnam enregistre la croissance la plus rapide, et les investissements hyperscale dépassant 25 milliards USD en 2024-2025 ont renforcé le pipeline global de capacités. Les plans directeurs d'économie numérique des gouvernements continuent de mandater la migration vers le cloud au sein des agences publiques, tandis que la modernisation des entreprises pousse les stratégies multi-cloud et hybrides. Les opérateurs hyperscale chinois ont ajouté une concurrence tarifaire significative et des capacités localisées, accélérant le développement des infrastructures en Indonésie, en Malaisie et en Thaïlande. Le marché du cloud computing de l'ASEAN bénéficie également des déploiements en périphérie activés par la 5G, des initiatives de centres de données à énergie renouvelable et de la demande croissante d'infrastructures informatiques évolutives parmi les PME.

Principaux enseignements du rapport

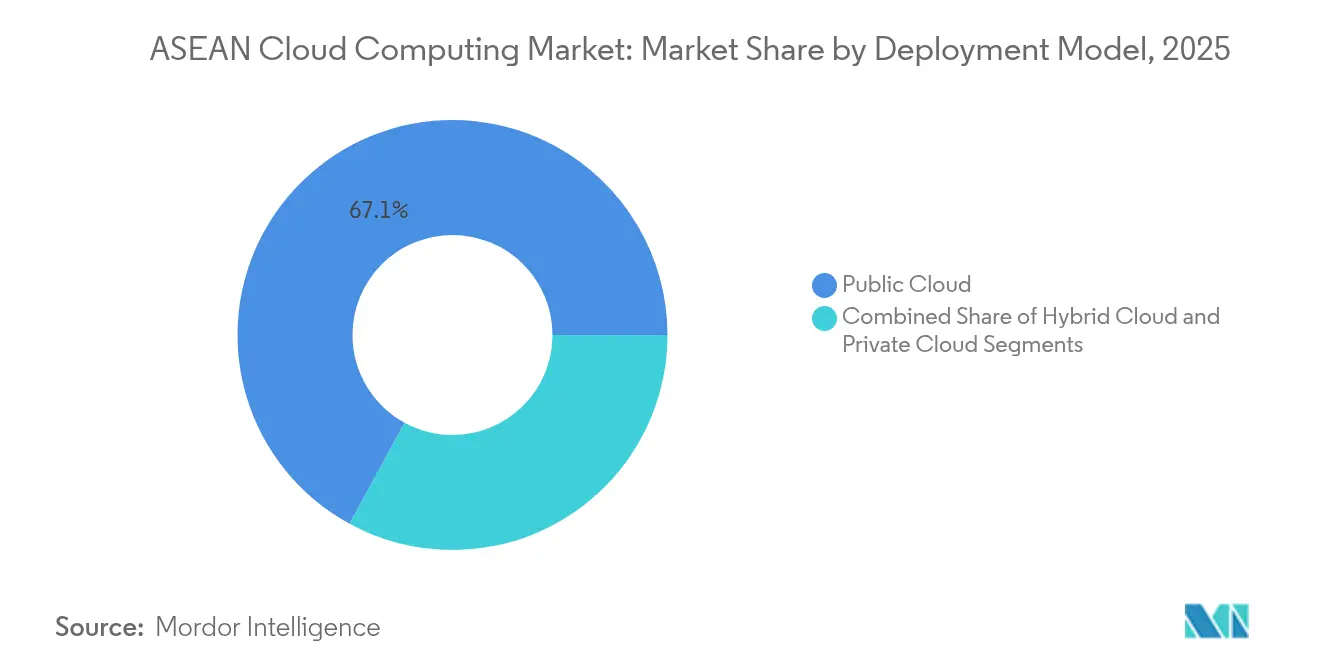

- Par modèle de déploiement, le cloud public a mené avec une part de revenus de 67,05 % en 2025 ; le cloud hybride devrait se développer à un TCAC de 15,85 % jusqu'en 2031.

- Par modèle de service, le logiciel en tant que service a représenté 55,65 % de la part du marché du cloud computing de l'ASEAN en 2025, tandis que la plateforme en tant que service enregistre le TCAC projeté le plus rapide à 16,3 % jusqu'en 2031.

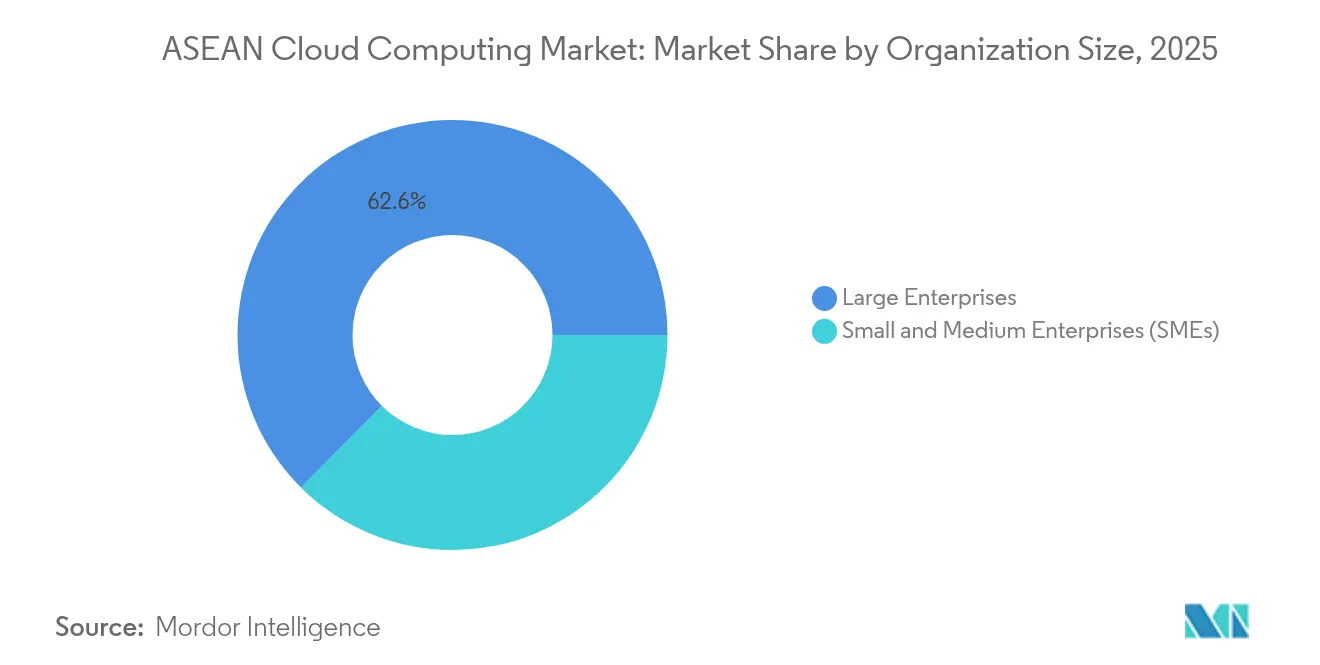

- Par taille d'organisation, les grandes entreprises ont représenté 62,55 % de la taille du marché du cloud computing de l'ASEAN en 2025 ; les petites et moyennes entreprises devraient progresser à un TCAC de 16,65 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les télécommunications et l'informatique ont capturé une part de revenus de 28,35 % en 2025 ; la santé connaît la croissance la plus rapide à un TCAC de 16,7 % jusqu'en 2031.

- Par pays, Singapour a dominé avec 36,10 % du marché du cloud computing de l'ASEAN en 2025, tandis que le Vietnam devrait croître à un TCAC de 16,5 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud computing de l'ASEAN

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G accélérés permettant la convergence cloud-périphérique | +2.1% | À l'échelle de l'ASEAN, plus fort à Singapour, en Thaïlande, en Malaisie | Moyen terme (2 à 4 ans) |

| Montée en puissance des investissements hyperscale dans les centres de données de l'ASEAN par les fournisseurs chinois | +2.8% | Indonésie, Malaisie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Plans directeurs d'économie numérique gouvernementaux stimulant l'adoption du cloud | +3.2% | Vietnam, Malaisie, Thaïlande, Philippines | Moyen terme (2 à 4 ans) |

| Demande croissante des entreprises pour des infrastructures informatiques évolutives | +2.4% | Singapour, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Croissance des fintechs cloud-natives en Indonésie et au Vietnam | +1.9% | Indonésie, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Incitations à la durabilité pour les installations cloud alimentées par des énergies renouvelables | +1.6% | Singapour, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G accélérés permettant la convergence cloud-périphérique

Les licences 5G nationales au Cambodge et les mises à niveau intensives du réseau en Thaïlande permettent des applications à latence en millisecondes qui dépendent de nœuds cloud de proximité. [1]US-ASEAN Business Council, "Cambodia's Digital Transformation : 5G Rollout and Strengthened Cybersecurity Partnerships," usasean.org Des services publics tels que l'Autorité métropolitaine de l'électricité de Thaïlande ont déjà relié les réseaux 5G à des analyses cloud pour la gestion prédictive des pannes. La synergie entre les nœuds périphériques et les clouds publics améliore la résilience des services et élargit la base adressable pour les charges de travail de l'Internet des objets (IoT). Les opérateurs de télécommunications régionaux co-localisent désormais des mini-centres de données à l'intérieur des stations de base 5G pour minimiser la congestion du réseau de collecte. Cette convergence devrait approfondir l'adoption hybride à mesure que les entreprises partitionnent le trafic sensible à la latence vers les nœuds périphériques tout en faisant évoluer le reste sur les régions hyperscale centrales.

Montée en puissance des investissements hyperscale dans les centres de données de l'ASEAN par les fournisseurs chinois

Tencent Holdings Ltd. a alloué 500 millions USD pour les constructions indonésiennes et a formé des partenariats plus approfondis avec les leaders locaux du commerce électronique, offrant des alternatives compétitives en termes de coûts aux plateformes nord-américaines. Les programmes d'IA collaboratifs d'Alibaba Cloud ont également élargi l'étendue des services en Malaisie et en Thaïlande. L'afflux de capacités chinoises favorise les industries réglementées qui privilégient la résidence locale des données, exerçant ainsi une pression sur les fournisseurs en place en matière de prix et de latence. Les interconnexions transfrontalières à courte distance entre les installations soutenues par des capitaux chinois à Johor et à Singapour ont commencé à offrir une latence inférieure à 2 ms pour la réplication multi-régions. Cette vague d'investissements stimule matériellement l'offre globale du marché du cloud computing de l'ASEAN, abaissant les barrières à l'entrée pour les PME et les start-ups.

Plans directeurs d'économie numérique gouvernementaux stimulant l'adoption du cloud

Le mandat du Vietnam pour 2030 exigeant une utilisation du cloud à 100 % par les agences d'État a déclenché des feuilles de route de migration synchronisées et des allocations budgétaires. La politique nationale du cloud en Malaisie aligne les incitations fiscales et les principes de données souveraines qui rassurent les investisseurs quant à la stabilité du marché. La coordination régionale dans le cadre du cadre d'économie numérique de l'ASEAN vise à augmenter le PIB numérique de 2 billions USD d'ici 2030. Une telle clarté génère des cycles d'approvisionnement prévisibles pour les opérateurs hyperscale tout en réduisant les risques des migrations du secteur privé. Les vitrines du secteur public accélèrent à leur tour la confiance des entreprises, notamment parmi les secteurs à adoption tardive comme l'éducation et les services publics.

Demande croissante des entreprises pour des infrastructures informatiques évolutives

Les fabricants de toute l'ASEAN s'attendent à une production supplémentaire de 1 200 milliards USD en intégrant l'IA et le cloud dans les lignes de production. Dans le secteur financier, des assureurs comme Singlife ont transféré leurs bases de données principales vers des services cloud afin d'obtenir une analyse en temps réel et une élasticité des coûts. L'approvisionnement multi-cloud qui associe des régions nationales à des sauvegardes offshore atténue le verrouillage des fournisseurs tout en répondant aux exigences de souveraineté. Les partenaires de services gérés regroupent désormais l'orchestration de conteneurs et les outils de fiabilité des sites, simplifiant la migration pour les charges de travail héritées. Ces développements élargissent collectivement le pool de revenus des entreprises sur le marché du cloud computing de l'ASEAN et soutiennent une croissance à deux chiffres.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la résidence et la souveraineté des données | -1.8% | Vietnam, Malaisie, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en cloud dans les marchés de niveau 2 | -1.4% | Philippines, Indonésie, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Défis de connectivité transfrontalière et de latence | -0.9% | Régional ; affectant les marchés plus petits | Moyen terme (2 à 4 ans) |

| Coût total élevé des déploiements privés et hybrides pour les PME | -1.1% | À l'échelle régionale ; concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la résidence et la souveraineté des données

Les directives malaises de 2025 sur les transferts transfrontaliers obligent les entreprises à réaliser des évaluations d'impact sur les transferts et à prouver l'équivalence des normes de confidentialité étrangères. [2]Skrine, "Cross Border Personal Data Transfer Guidelines Launched", skrine.com La loi vietnamienne sur les données de juillet 2025 classe les ' données essentielles ' et impose le traitement national pour les ensembles sensibles. De telles règles fragmentent la planification des infrastructures, obligeant les fournisseurs à dupliquer les installations, à augmenter les coûts en capital et à adapter les catalogues de services par juridiction. Les entreprises font face à une complexité juridique et à un coût total de possession plus élevé lors de l'architecture de la reprise après sinistre inter-régions. Bien que les cabinets de conseil en conformité puissent combler les lacunes en matière de connaissances, les règles nationales divergentes restent un frein notable à la croissance du marché du cloud computing de l'ASEAN à court terme.

Pénurie de main-d'œuvre qualifiée en cloud dans les marchés de niveau 2

L'Indonésie emploie près d'un million de travailleurs des TIC, mais manque encore de spécialistes dans les rôles DevOps et SRE essentiels aux opérations cloud. La part des inscriptions en formation professionnelle en Thaïlande est de 35 %, produisant un nombre limité de diplômés prêts pour les certifications cloud avancées. Des taux d'attrition de 20 à 40 % parmi les ingénieurs certifiés font monter les références salariales et retardent les migrations des entreprises. Les fournisseurs compensent en lançant des académies ; Oracle prévoit à lui seul de former 10 000 apprenants à Singapour en 2025. Cependant, tant que l'écart de compétences ne se réduira pas, la vitesse de mise en œuvre en dehors des principales métropoles restera limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud hybride gagne de l'élan

Le cloud public a conservé une part de 67,05 % du marché du cloud computing de l'ASEAN en 2025, soutenu par une tarification élastique et des zones de disponibilité régionales abondantes. Le cloud hybride devrait afficher un TCAC de 15,85 %, générant le plus grand ajout incrémental à la taille du marché du cloud computing de l'ASEAN entre 2026 et 2031. Des opérateurs de télécommunications tels qu'AIS mélangent la souveraineté locale avec les services mondiaux en lançant des plateformes hyperscale à propriété nationale. Les installations de cloud privé se poursuivent parmi les banques et les hôpitaux réglementés, mais devraient céder des parts à mesure que les postures de sécurité mûrissent.

La croissance hybride découle des outils de gouvernance multi-cloud, de la portabilité des conteneurs et des cadres de confiance zéro en maturation. Les entreprises segmentent désormais les analyses critiques en matière de latence vers les nœuds locaux tout en acheminant les charges de travail en rafale vers les zones publiques, optimisant simultanément les coûts et la conformité. Cette approche ouvre de nouvelles opportunités adressables pour les fournisseurs d'orchestration et les prestataires de services gérés capables de relier des environnements hybrides dans le paysage diversifié de réglementation des données de l'ASEAN.

Par modèle de service : les services de plateforme accélèrent l'innovation

Le logiciel en tant que service a contribué à hauteur de 55,65 % des revenus en 2025 et reste le mode de livraison le plus mature du marché. La plateforme en tant que service est cependant sur la bonne voie pour un TCAC de 16,3 %, reflétant la demande croissante des développeurs pour les environnements d'exécution sans serveur et les pipelines DevSecOps intégrés. L'essor de la plateforme en tant que service élargit la taille du marché du cloud computing de l'ASEAN pour les outils centrés sur les développeurs, avec VNPT ciblant 11,3 milliards USD de revenus liés au cloud sur la base des services de plateforme.

Les micro-services, l'hébergement de modèles d'IA et les flux d'événements IoT nécessitent un intergiciel géré qui abstrait l'infrastructure tout en préservant la flexibilité, positionnant la plateforme en tant que service comme la couche essentielle pour des cycles de produits rapides. L'adoption du logiciel en tant que service reste forte pour les charges de travail RH, CRM et ERP, notamment pour les entreprises du marché intermédiaire recherchant des solutions clés en main. La croissance de l'infrastructure en tant que service se poursuit mais à un rythme modéré à mesure que les couches d'abstraction montent dans la chaîne de valeur.

Par taille d'organisation : la numérisation des PME stimule la croissance

Les grandes entreprises ont représenté 62,55 % de la part du marché du cloud computing de l'ASEAN en 2025, compte tenu de leurs besoins d'intégration complexes et de leurs budgets informatiques importants. Pourtant, les PME élargiront le marché le plus rapidement à un TCAC de 16,65 % à mesure que les gouvernements subventionnent les coûts d'intégration et fournissent des bons de compétences. Les suites de logiciels en tant que service regroupées avec des modèles de conformité préconfigurés simplifient l'adoption, tandis que la facturation à l'utilisation allège les barrières à l'entrée.

Les places de marché cloud mettent désormais en avant des solutions spécifiques aux secteurs du commerce de détail, de la restauration et des services professionnels, reflétant la préférence des PME pour les achats basés sur les résultats plutôt que la gestion des infrastructures. Cette démocratisation étend l'adoption du marché du cloud computing de l'ASEAN au-delà des capitales vers les provinces secondaires où le commerce numérique émerge rapidement.

Par secteur d'activité des utilisateurs finaux : la transformation de la santé s'accélère

Les télécommunications et l'informatique ont représenté 28,35 % des revenus de 2025, exploitant le cloud pour les fonctions réseau, la diffusion en continu et les médias en ligne. La santé, affichant un TCAC de 16,7 %, bénéficie des déploiements de télémédecine, du diagnostic par IA et des mandats de dossiers médicaux électroniques. La poussée de l'industrie 4.0 dans le secteur manufacturier, les systèmes de paiement en temps réel des services bancaires, financiers et d'assurance, et les services électroniques gouvernementaux soutiennent également une traction multi-sectorielle.

Les fournisseurs regroupent désormais des architectures conformes à la loi HIPAA, des API FHIR et des kits d'outils d'anonymisation des données pour accélérer les déploiements dans le secteur de la santé, réduisant les risques de conformité et attirant le capital-risque vers les start-ups de santé numérique. Simultanément, les opérateurs de télécommunications monétisent les clouds périphériques pour héberger des moteurs d'inférence d'imagerie médicale à proximité des hôpitaux, soulignant les synergies inter-sectorielles.

Analyse géographique

Singapour a commandé 36,10 % du marché du cloud computing de l'ASEAN en 2025, soutenu par des expansions d'Amazon Web Services, Inc. de 9 milliards USD et de Google LLC (Alphabet Inc.) de 5 milliards USD qui approfondissent la densité multi-zone de disponibilité de l'île. L'installation de 150 MW de Facebook complète les empreintes hyperscale, bien que la rareté des terres pousse les nouvelles constructions vers le Johor voisin, en Malaisie. La feuille de route des centres de données verts de Singapour incite au refroidissement par liquide et à l'approvisionnement en énergies renouvelables, permettant la croissance sans dépasser les plafonds de carbone.

Le Vietnam présente la trajectoire la plus élevée avec un TCAC de 16,5 %, porté par le mandat 2030 d'adoption universelle du cloud par le secteur public. La libéralisation du marché permet désormais une participation étrangère à 100 % dans les entreprises de centres de données. Les champions nationaux comme Viettel font la course aux opérateurs hyperscale pour déployer des installations de niveau III+, assurant des voies de conformité pour les charges de travail critiques de fabrication et d'e-gouvernement.

La Malaisie tire parti de son corridor de Johor pour soulager la saturation des capacités de Singapour tout en déployant une politique nationale du cloud qui équilibre la souveraineté avec les objectifs économiques. L'Indonésie reste la base adressable nationale unique la plus importante de la région ; les fournisseurs cloud chinois et les opérateurs locaux co-financent de nouvelles régions pour localiser les charges de travail liées aux jeux vidéo, à la fintech et au commerce de détail. La Thaïlande, quant à elle, aligne ses agendas de réseau électrique intelligent et d'automatisation industrielle avec des installations cloud nationales, soutenues par 1,8 milliard USD de projets hyperscale approuvés.

Paysage concurrentiel

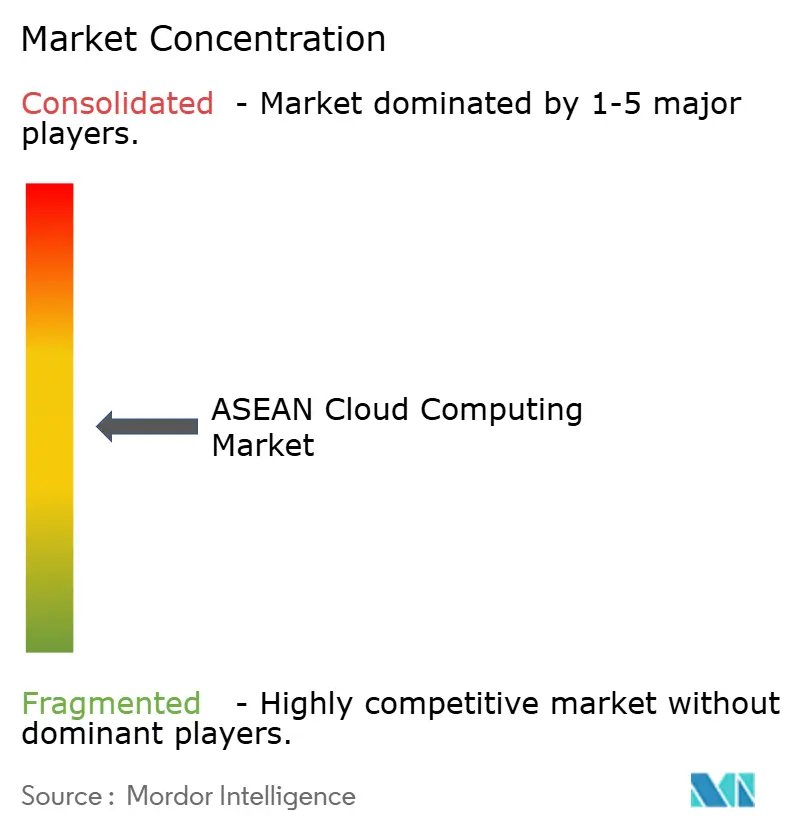

La concurrence s'intensifie alors que les opérateurs hyperscale se disputent les délais de capacité, les concessions de cloud souverain et les certifications spécifiques aux secteurs. Amazon Web Services, Inc., Microsoft Corporation et Google LLC (Alphabet Inc.) ont collectivement investi plus de 20 milliards USD dans l'ASEAN depuis 2024, en se concentrant sur les constructions neutres en carbone et les accélérateurs d'IA. Oracle Corporation se distingue en associant des offres de cloud distribué avec des opérateurs locaux de télécommunications, comme en témoigne son contrat pluriannuel de 30 milliards USD et le premier cloud hyperscale à propriété thaïlandaise. [4]Network World, "Oracle inks $30 billion cloud deal...," networkworld.com

Les entrants chinois amplifient la concurrence tarifaire et diversifient les piles de services. Le troisième régime indonésien de Tencent Holdings Ltd., le programme de partenaires IA d'Alibaba Cloud et le plan de mise à l'échelle de l'IA en Asie-Pacifique de Huawei Technologies Co., Ltd. réduisent collectivement les coûts d'infrastructure et accélèrent l'entrée sur le marché pour les start-ups. Leurs coentreprises locales aident à naviguer dans les règles relatives aux données et fournissent des équipes d'assistance multilingues.

Les opérateurs de télécommunications régionaux et les spécialistes des centres de données se taillent des niches souveraines en associant des actifs de fibre reconvertis à de nouvelles régions cloud. La plateforme nationale d'AIS, le méga-site de Hanoï de Viettel et les zones périphériques des opérateurs philippins soulignent tous une tendance vers les champions nationaux. Dans l'ensemble, les cinq premiers fournisseurs contrôlent environ 55 à 60 % des dépenses régionales en infrastructure en tant que service et en plateforme en tant que service, indiquant un paysage modérément consolidé mais contestable.

Leaders du secteur du cloud computing de l'ASEAN

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC (Alphabet Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Oracle Corporation a obtenu un contrat cloud qui devrait générer plus de 30 milliards USD annuellement à partir de l'exercice fiscal 2028, élargissant significativement son empreinte en Asie-Pacifique.

- Juin 2025 : Le Vietnam a approuvé un programme national mandatant que 100 % des agences d'État utilisent le cloud d'ici 2030.

- Mai 2025 : Le Département de la protection des données de Malaisie a publié des directives sur les transferts transfrontaliers, influençant la conception des déploiements.

- Avril 2025 : Tencent Holdings Ltd. a lancé une nouvelle région à Osaka, élargissant les options de redondance pour les clients de l'ASEAN.

- Mars 2025 : Microsoft Corporation a annoncé des plans pour une région cloud en Malaisie afin de soutenir les objectifs numériques nationaux.

- Février 2025 : Tencent Holdings Ltd. a dévoilé sa première région au Moyen-Orient en Arabie saoudite, élargissant les chemins de réplication intercontinentaux.

- Novembre 2024 : GoTo Group, Tencent Holdings Ltd. et Alibaba Cloud se sont engagés à hauteur de 500 millions USD pour le troisième centre de données en Indonésie et la formation de talents.

Portée du rapport sur le marché du cloud computing de l'ASEAN

Le cloud computing offre une vaste gamme de services informatiques via Internet. Ces services comprennent les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, les analyses et l'intelligence. Les principaux avantages du cloud computing sont l'accélération de l'innovation, l'allocation flexible des ressources et les économies d'échelle. Les clients ne paient généralement que pour les services qu'ils utilisent. Cette approche réduit les coûts opérationnels, améliore l'efficacité des infrastructures et permet une mise à l'échelle pour répondre aux besoins commerciaux changeants.

Le marché du cloud computing de l'ASEAN est segmenté par type (cloud public [infrastructure en tant que service, plateforme en tant que service, logiciel en tant que service], cloud privé et cloud hybride), taille d'organisation (PME et grandes entreprises), secteurs d'activité des utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et informatique, gouvernement et secteur public, autres [services publics, médias et divertissement, etc.]), et pays (Singapour, Thaïlande, Malaisie, Indonésie, Vietnam, Philippines, reste de l'ASEAN). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail |

| Transport et logistique |

| Santé |

| Services bancaires, financiers et d'assurance |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Services publics |

| Autres secteurs d'activité des utilisateurs finaux |

| Singapour |

| Thaïlande |

| Malaisie |

| Indonésie |

| Vietnam |

| Philippines |

| Autres |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | Fabrication |

| Éducation | |

| Commerce de détail | |

| Transport et logistique | |

| Santé | |

| Services bancaires, financiers et d'assurance | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Services publics | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par pays | Singapour |

| Thaïlande | |

| Malaisie | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud computing de l'ASEAN ?

Le marché a atteint 24,91 milliards USD en 2026.

À quelle vitesse le marché du cloud computing de l'ASEAN devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 14,35 %, atteignant 48,74 milliards USD d'ici 2031 durant la période de prévision (2026-2031).

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride devrait croître à un TCAC de 15,85 % jusqu'en 2031.

Pourquoi le Vietnam est-il considéré comme le marché à la croissance la plus rapide ?

Le mandat du Vietnam pour une utilisation du cloud à 100 % dans le secteur public et la libéralisation de la propriété étrangère sous-tendent un TCAC de 16,5 %.

Quel secteur offre le meilleur potentiel de croissance pour les fournisseurs ?

La santé, avec un TCAC de 16,7 %, est en tête grâce à la télémédecine et au diagnostic par IA.

Quelle est l'importance des règles de souveraineté des données pour la stratégie cloud ?

Elles peuvent réduire le TCAC régional de 1,8 % et contraindre les fournisseurs à localiser les centres de données, influençant l'architecture et les coûts.

Dernière mise à jour de la page le: