Taille et Part du Marché du Cloud Gouvernemental

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

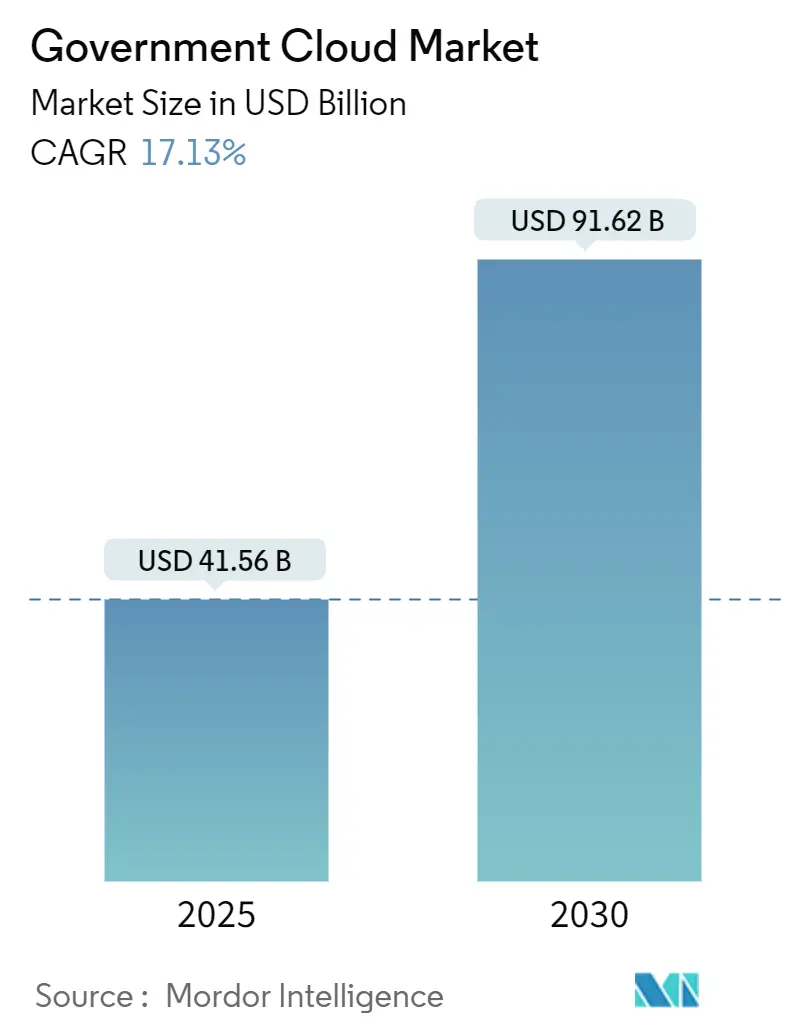

| Taille du Marché (2025) | 41.56 Milliards de dollars |

| Taille du Marché (2030) | 91.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cloud Gouvernemental par Mordor Intelligence

La taille du marché du cloud gouvernemental est de 41,56 milliards USD en 2025 et devrait atteindre 91,62 milliards USD d'ici 2030, reflétant un CAGR de 17,13 % sur la période de prévision. Les agences remplacent les charges de travail sur site par des régions cloud souveraines afin de satisfaire les règles de résidence des données tout en atteignant les gains d'efficacité des plateformes hyperscale. Les architectures multicloud hybrides gagnent du terrain alors que les décideurs politiques exigent flexibilité, diversité des fournisseurs et bases de sécurité zéro confiance. La croissance rapide des charges de travail analytiques et d'IA pousse la demande d'instances riches en GPU et de services d'informatique confidentielle capables de traiter des ensembles de données sensibles sans compromettre la conformité. Parallèlement, la réforme des marchés publics en Amérique du Nord et dans l'Union européenne accélère la consolidation des contrats, créant des volumes de transactions plus importants mais aussi des barrières à l'entrée plus élevées pour les nouveaux fournisseurs.

Points Clés du Rapport

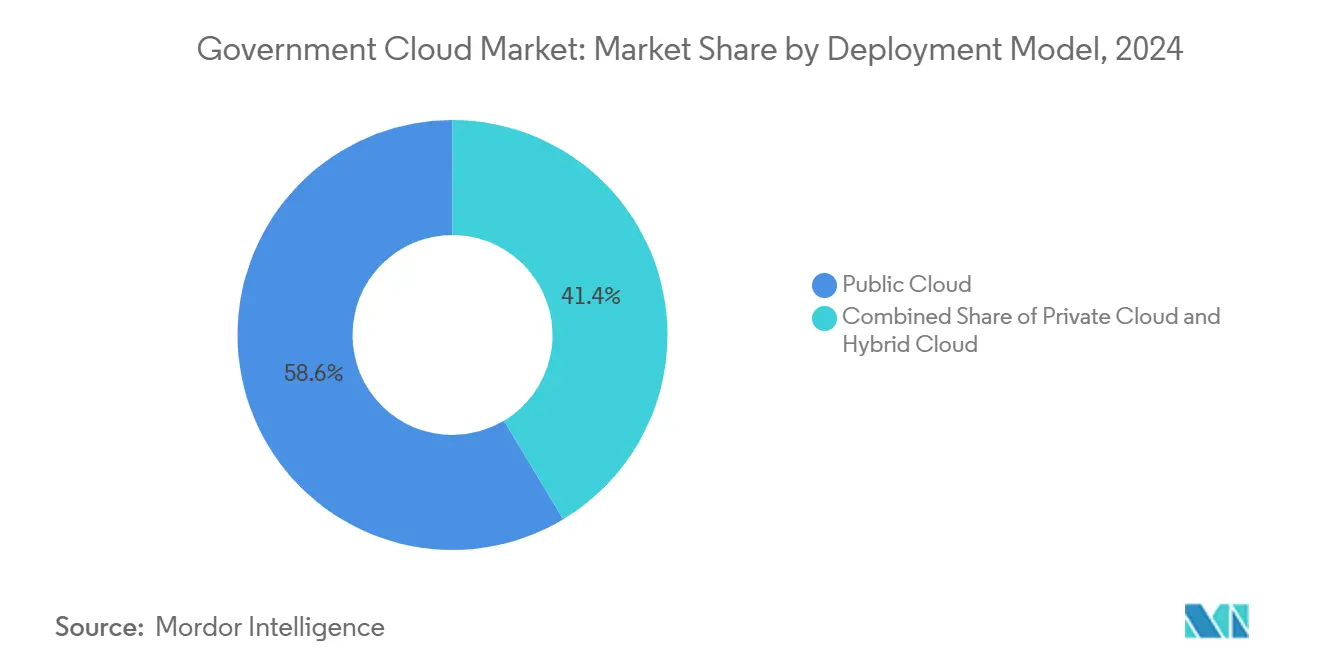

- Par modèle de déploiement, le cloud public a dominé avec 58,62 % de la part du marché du cloud gouvernemental en 2024, tandis que le cloud hybride devrait progresser à un CAGR de 18,78 % jusqu'en 2030.

- Par modèle de livraison, le Logiciel-en-tant-que-Service a capturé 47,62 % de la taille du marché du cloud gouvernemental en 2024 ; la Plateforme-en-tant-que-Service devrait se développer à un CAGR de 18,56 % entre 2025 et 2030.

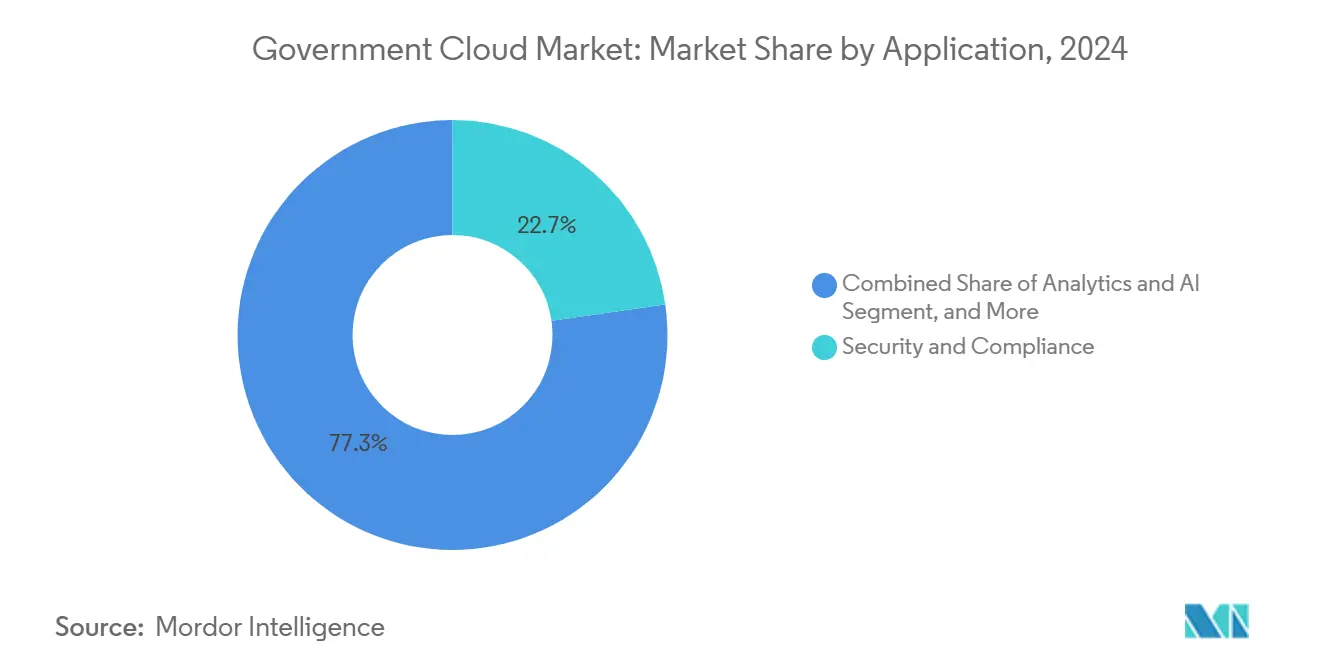

- Par application, la sécurité et la conformité ont représenté 22,73 % de la part du marché du cloud gouvernemental en 2024, tandis que les applications d'analytique et d'IA croissent à un CAGR de 17,67 % jusqu'en 2030.

- Par utilisateur final, les agences fédérales et centrales ont représenté 40,71 % de la taille du marché du cloud gouvernemental en 2024 ; les charges de travail de défense et de renseignement sont positionnées pour un CAGR de 18,23 % jusqu'en 2030.

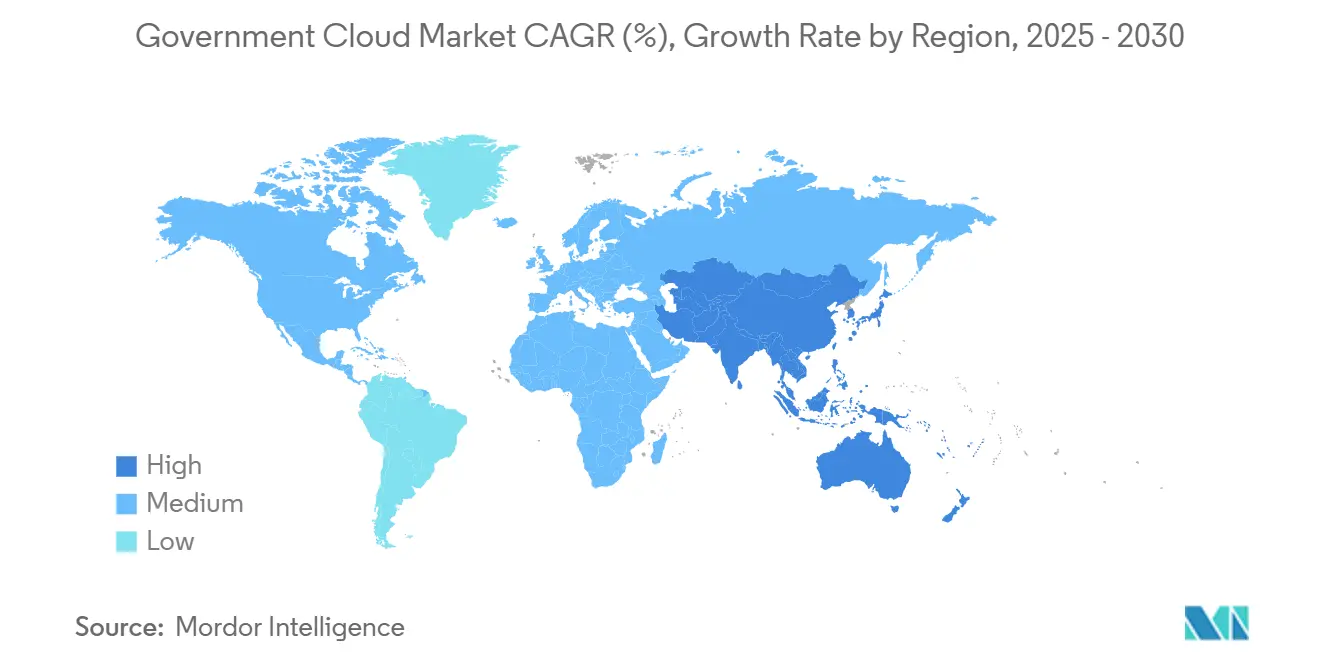

- Par géographie, l'Amérique du Nord a maintenu 39,89 % de la part du marché du cloud gouvernemental en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 18,16 % durant la fenêtre de prévision.

Tendances et Perspectives du Marché Mondial du Cloud Gouvernemental

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programmes de modernisation du secteur public axés sur le numérique | +4.2% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et à Singapour | Moyen terme (2-4 ans) |

| Mandats de souveraineté des données et de localisation | +3.8% | Cœur de l'UE, expansion en APAC, Amérique du Nord sélective | Long terme (≥ 4 ans) |

| Pression d'optimisation des coûts sur les budgets informatiques gouvernementaux | +3.1% | Mondial, particulièrement les marchés SLED | Court terme (≤ 2 ans) |

| Planification de la continuité du travail à distance induite par la pandémie | +2.4% | Mondial, avec un impact soutenu dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption de l'informatique confidentielle pour les charges de travail classifiées | +2.0% | Amérique du Nord, secteurs de défense de l'UE, APAC sélective | Long terme (≥ 4 ans) |

| Plateformes de courtage multicloud inter-agences | +1.8% | Fédéral nord-américain, initiatives fédérées de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Modernisation du Secteur Public Axés sur le Numérique

Les gouvernements décommissionnent des mainframes vieux de plusieurs décennies au profit de piles cloud natives offrant une capacité élastique, des correctifs automatisés et un déploiement rapide de fonctionnalités. L'armée de l'air américaine a migré 1,3 million de lignes de COBOL vers Java sur AWS GovCloud et a réduit les coûts d'exploitation annuels de 30 millions USD à 3 millions USD.[1]Lindsey, Carmen, « Réduction du TCO de 90 % – COBOL vers Java sur AWS pour l'armée de l'air américaine », TSRI, tsri.com Des projets similaires de refactorisation de code sont en cours au Bureau de la gestion du personnel, qui a budgétisé un plan de deux ans pour intégrer l'IA dans les systèmes hérités de traitement des prestations. Ces programmes atténuent la dette technique, améliorent les postures de reprise après sinistre et établissent des modèles que d'autres ministères peuvent réutiliser via des cadres « Gouvernement-en-tant-que-Plateforme ». Les réformes des marchés publics telles que les bases FedRAMP High raccourcissent les cycles d'accréditation, permettant aux agences de déployer des charges de travail cloud sécurisées en quelques semaines plutôt qu'en quelques mois. Collectivement, ces évolutions accélèrent la migration des charges de travail des centres de données sur site vers des régions conformes à la souveraineté, renforçant l'élan du marché du cloud gouvernemental.

Mandats de Souveraineté des Données et de Localisation

L'Union européenne, l'Australie et Singapour exigent désormais que les charges de travail sensibles restent à l'intérieur des frontières nationales ou de zones commerciales de confiance. La frontière de données UE de Microsoft restreint l'accès à distance au personnel basé en Europe, tandis que le cloud souverain UE d'Oracle exploite des régions isolées à Francfort et Madrid. Le cloud commercial gouvernemental de Singapour s'appuie sur des régions Azure dédiées pour garantir la résidence locale des données des citoyens tout en bénéficiant de l'innovation hyperscale. Ces règles de localisation forcée créent une demande d'architectures isolées ou hybrides qui combinent la sécurité sur site avec l'élasticité du cloud public. Les fournisseurs répondent en ajoutant un chiffrement contrôlé par le client, des équipes de support locales et des protections contractuelles contre les assignations à comparaître extraterritoriales. Les stipulations de souveraineté transforment ainsi la conformité d'un centre de coûts en un différenciateur concurrentiel au sein du marché du cloud gouvernemental.

Pression d'Optimisation des Coûts sur les Budgets Informatiques Gouvernementaux

Environ 80 % des dépenses informatiques fédérales sont consacrées à l'exploitation et à la maintenance des systèmes hérités, laissant peu de marge pour l'innovation. Les agences privilégient donc les migrations vers le cloud qui promettent des économies mesurables dès la première année et une réduction des frais généraux liés au personnel technique. La migration du mainframe du Département du logement et du développement urbain a permis d'économiser 8 millions USD par an tout en desservant 30 000 utilisateurs dans le cadre de 100 programmes qui distribuent 27 milliards USD chaque année.[2]U.S. Chamber Staff, « Maximiser les économies de coûts : libérer la valeur de la modernisation informatique fédérale », uschamber.com Les entités étatiques et locales reproduisent ce schéma en mutualisant leurs ressources dans des véhicules d'approvisionnement cloud partagés qui réduisent les dépenses par habitant et permettent aux juridictions plus petites d'accéder à une cybersécurité de niveau entreprise. Dans l'ensemble, la rationalisation budgétaire continue de soutenir l'argumentaire économique en faveur du déplacement des charges de travail vers le marché du cloud gouvernemental.

Planification de la Continuité du Travail à Distance Induite par la Pandémie

La COVID-19 a mis à l'épreuve la résilience informatique du secteur public, contraignant les agences à adopter des suites de collaboration livrées par le cloud et des infrastructures de bureau virtuel. Le recensement américain de 2020 a été réalisé en ligne, économisant 1,9 milliard USD en coûts d'opérations de terrain tout en maintenant les protocoles de distanciation sociale. Les leçons tirées ont institutionnalisé les architectures de travail hybride : 33 % des agences fédérales américaines prévoient d'exploiter des environnements multicloud hybrides dans les trois ans, soutenus par les orientations de la CISA sur la fédération des identités.[3]Agence de cybersécurité et de sécurité des infrastructures, « Orientations sur l'identité dans le cloud hybride », cisa.gov Des évolutions similaires sont visibles au Canada, au Royaume-Uni et au Japon, où les agences de réponse aux urgences traitent désormais la mise à l'échelle du cloud comme une procédure opérationnelle standard. La demande persistante de services résilients accessibles de partout maintient l'activation du travail à distance au cœur de la thèse de croissance du marché du cloud gouvernemental.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations en matière de responsabilité liée à la cybersécurité et à la confidentialité | -2.1% | Mondial, accentué dans les secteurs de la défense et du renseignement | Court terme (≤ 2 ans) |

| Complexité d'intégration des systèmes hérités et de verrouillage fournisseur | -1.8% | Fédéral nord-américain, marchés établis de l'UE | Moyen terme (2-4 ans) |

| Délais de certification FedRAMP/IRAP prolongés | -1.5% | Fédéral nord-américain, gouvernement australien | Moyen terme (2-4 ans) |

| Risque de souveraineté géopolitique limitant la présence des hyperscalers | -1.2% | Cœur de l'UE, marchés sélectifs APAC, restrictions en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Responsabilité liée à la Cybersécurité et à la Confidentialité

Des violations très médiatisées sur des plateformes cloud commerciales ont incité les régulateurs à examiner attentivement les contrôles de la chaîne d'approvisionnement et la préparation à la réponse aux incidents. Un examen de 2025 de l'intrusion dans Microsoft Exchange Online a souligné comment les mauvaises configurations des fournisseurs peuvent se propager à plusieurs locataires gouvernementaux, conduisant au Décret exécutif 14144 qui impose l'adoption du zéro confiance dans les agences civiles. Le Département de la défense suit désormais 152 activités de zéro confiance dans le cadre de 91 implémentations cibles et 61 avancées, mais les cycles d'audit et les exercices d'équipe rouge ont allongé les délais d'approvisionnement. Les charges de travail classifiées nécessitent souvent des régions isolées ou des enclaves sur site, ce qui ralentit la migration jusqu'à ce que des contrôles d'isolation suffisants soient certifiés. Ces craintes de responsabilité soustraient de l'élan aux arguments de réduction des coûts par ailleurs convaincants dans le marché du cloud gouvernemental.

Complexité d'Intégration des Systèmes Hérités et de Verrouillage Fournisseur

De nombreuses applications critiques fonctionnent sur du code écrit en COBOL ou en Assembleur il y a plus de 50 ans, avec des interdépendances qui restent mal documentées. Le Bureau de la responsabilité gouvernementale américain a signalé 10 de ces systèmes coûtant 337 millions USD par an à maintenir, dont le logiciel de traitement fiscal de l'IRS qui repose encore sur des sauvegardes sur bande magnétique. La migration de ces charges de travail vers le cloud nécessite souvent une refactorisation extensive, une normalisation des schémas de données et une re-plateforme des intergiciels, des projets qui s'étendent sur plusieurs cycles budgétaires. Les agences craignent également que les services propriétaires des hyperscalers ne créent de nouveaux coûts de changement, limitant les options d'approvisionnement futures. Pour atténuer le verrouillage, beaucoup insistent sur l'orchestration de conteneurs à normes ouvertes et les couches d'abstraction multicloud, mais ces outils ajoutent de la complexité et peuvent éroder certains des gains d'efficacité opérationnelle qui ont initialement suscité l'intérêt pour le marché du cloud gouvernemental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Architectures Hybrides Équilibrent Souveraineté et Échelle

Le cloud hybride représente la tranche à la croissance la plus rapide du marché du cloud gouvernemental, se développant à un CAGR de 18,78 % alors que les agences fusionnent des enclaves classifiées sur site avec des zones de cloud public évolutives pour l'analytique. Le cloud public détient toujours 58,62 % de la part du marché du cloud gouvernemental en 2024 grâce à son économie de paiement à l'utilisation et à ses catalogues de services prêts pour FedRAMP. Les ministères déploient des passerelles de conteneurs qui gèrent le trafic entre les centres de données isolés et les régions externes, minimisant la latence tout en préservant la conformité de résidence. Le programme Cloud One de l'armée de l'air américaine a migré 155 systèmes critiques selon un tel plan hybride, réduisant les cycles de publication de trimestriels à quotidiens tout en maintenant les données secrètes sur des nœuds dédiés.[4]Département de la défense, « Présentation du programme Cloud One », dod.mil Les agences de défense européennes emploient des tactiques similaires dans le cadre du cadre de cloud classifié de l'UE, connectant des régions de cloud souverain via des liaisons optiques chiffrées pour les opérations conjointes. À l'avenir, les environnements d'exécution de conteneurs confidentiels et la gestion des clés à sécurité quantique devraient approfondir l'adoption hybride dans le marché du cloud gouvernemental.

Le cloud privé reste pertinent pour les agences qui nécessitent une isolation matérielle complète ou doivent accommoder des contrôles de sécurité sur mesure. L'appel d'offres Nimbus du ministère israélien de la défense illustre ce point, spécifiant des centres de données nationaux exploités sous la loi locale tout en permettant une extension vers AWS et Google pour les charges de travail non classifiées. Dans les économies émergentes, la bande passante limitée et la latence plus élevée peuvent également orienter les déploiements vers des clouds privés ou communautaires hébergés dans des installations nationales. Pourtant, à mesure que les hyperscalers déploient des régions souveraines offrant des équipes de support locales et des coques de centres de données appartenant à l'État, l'écart économique entre les modèles de déploiement privé et public continue de se creuser.

Par Modèle de Livraison : Les Services de Plateforme Accélèrent la Vélocité de Modernisation

Le Logiciel-en-tant-que-Service a sécurisé 47,62 % de la taille du marché du cloud gouvernemental en 2024 parce que les applications clés en main réduisent les cycles de développement et transfèrent les charges de correctifs aux fournisseurs. Les suites de messagerie, de gestion de cas et de planification des ressources d'entreprise dominent les premières vagues de migration, souvent regroupées dans des accords de licence en volume incluant des modules complémentaires de conformité FedRAMP High ou RGPD. La Plateforme-en-tant-que-Service, cependant, affiche un CAGR de 18,56 % alors que les établis de travail à faible code permettent aux experts en la matière fonctionnaires de créer des flux de travail sans compétences approfondies en programmation. Le Département des anciens combattants a fait passer son écosystème à faible code de 6 millions USD à plus de 3 milliards USD en valeur plafond de contrat en un seul cycle budgétaire, réduisant les délais de prototypage de mois à jours.

L'Infrastructure-en-tant-que-Service continue de soutenir les sorties de centres de données à grande échelle et la modernisation de la reprise après sinistre. Les agences copient des pétaoctets d'archives sur bande héritées dans des compartiments de stockage d'objets, puis superposent des moteurs d'analytique pour exploiter les modèles historiques à des fins de détection de fraude et d'impact des politiques. Des variantes d'informatique en périphérie de l'Infrastructure-en-tant-que-Service émergent sur les sites de champ de bataille ou de contrôle aux frontières, rapprochant les moteurs d'inférence des capteurs pour réduire la latence de décision. Sur la période de prévision, l'approche d'infrastructure composable, mélangeant métal nu, GPU et accélérateurs d'IA à la demande, brouillera les frontières traditionnelles entre Infrastructure-en-tant-que-Service, Plateforme-en-tant-que-Service et Logiciel-en-tant-que-Service au sein du marché du cloud gouvernemental.

Par Application : L'Analytique et l'IA Alimentent une Gouvernance Fondée sur le Renseignement

Les charges de travail de sécurité et de conformité ont conservé 22,73 % de la part du marché du cloud gouvernemental en 2024 parce que les agences doivent satisfaire les cadres réglementaires avant de migrer les données des citoyens. Des outils tels que les tableaux de bord de diagnostics continus et les pipelines automatisés d'autorisation d'exploitation dominent les premières dépenses. Une fois les garde-fous en place, les ministères se tournent vers l'analytique et l'IA, le segment à la croissance la plus rapide avec un CAGR de 17,67 %. Les budgets fédéraux d'IA ont atteint 5,6 milliards USD pour les exercices 2022-2024 et demandent 3,3 milliards USD supplémentaires pour 2025, avec des cas d'utilisation prioritaires allant de la maintenance prédictive à l'identification des fraudes aux prestations. Les structures de données cloud natives permettent aux agences de fusionner des ensembles de données structurées et non structurées, débloquant des informations qui étaient auparavant cloisonnées entre les frontières départementales.

Les applications de serveur, de stockage et de reprise après sinistre restent essentielles, en particulier pour les agences de sécurité publique qui doivent maintenir la continuité pendant les ouragans, les incendies de forêt ou les crises géopolitiques. Les suites de gestion de contenu et de collaboration ont connu une forte croissance pendant les confinements liés à la pandémie et soutiennent désormais les mandats de travail hybride couvrant à la fois les opérations administratives et de terrain. Les secteurs verticaux spécialisés, tels que la numérisation des registres fonciers ou la gestion des preuves judiciaires numériques, complètent la longue traîne de la demande d'applications, assurant une largeur soutenue dans le marché du cloud gouvernemental.

Par Utilisateur Final : La Défense et le Renseignement Stimulent l'Expansion du Cloud Classifié

Les agences fédérales et centrales ont représenté 40,71 % de la taille du marché du cloud gouvernemental en 2024, portées par des budgets de modernisation pluriannuels et des mandats cloud du pouvoir exécutif. Les utilisateurs de la défense et du renseignement constituent la cohorte à la croissance la plus rapide, se développant à un CAGR de 18,23 % alors que les charges de travail classifiées migrent vers des régions secrètes ou top secrètes équipées de solutions sécurisées inter-domaines. La deuxième région secrète d'AWS et les modèles OpenAI autorisés IL6 de Microsoft illustrent cette accélération. L'IA générative soutient des tâches de mission telles que l'étiquetage d'images de terrain et le triage des signaux de menace tout en restant dans les périmètres de sécurité nationale.

Les gouvernements d'État et locaux exploitent des clouds de services partagés pour numériser les déclarations fiscales, les permis et la coordination des interventions d'urgence. Les ministères de l'éducation utilisent des clusters HPC élastiques pour la recherche génomique, la modélisation climatique et l'apprentissage à distance, profitant des niveaux de tarification académique. Les agences de santé publique combinent des lacs de données épidémiologiques avec des prévisions d'IA pour orienter les campagnes de vaccination. À mesure que davantage de juridictions formalisent des statuts d'approvisionnement axés sur le cloud, la demande cumulée de ces utilisateurs finaux diversifiés élargit la base de revenus du marché du cloud gouvernemental.

Analyse Géographique

L'Amérique du Nord a détenu 39,89 % de la part du marché du cloud gouvernemental en 2024, alimentée par l'allocation cloud de 8,3 milliards USD du gouvernement fédéral américain et le contrat multi-fournisseurs de capacité cloud de guerre conjointe qui a ajouté 721 millions USD en ordres de tâches attribués en 2025. Les pipelines FedRAMP matures, les mandats de zéro confiance et les accords-cadres à grande échelle tels que OneGov amplifient le pouvoir d'achat et compriment les cycles de vente. Les provinces canadiennes adoptent des accords de services partagés similaires, tandis que la stratégie nationale de transformation numérique du Mexique désigne le cloud comme l'épine dorsale des dossiers de santé universels et de la collecte fiscale numérique.

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un CAGR de 18,16 % grâce aux investissements dans le cloud souverain et aux feuilles de route nationales de gouvernement numérique. Le cloud commercial gouvernemental de Singapour regroupe les charges de travail des agences dans des régions Azure isolées, et l'initiative Mon Numéro du Japon relie les identifiants des citoyens à des portails de prestations hébergés dans le cloud. Google Cloud ajoute des régions en Nouvelle-Zélande, en Malaisie et en Thaïlande pour répondre aux statuts de localisation et aux préoccupations de latence. Les États membres de l'ASEAN se sont engagés à investir 110 milliards USD dans l'infrastructure d'IA souveraine d'ici 2026, soulignant davantage le poids stratégique du marché du cloud gouvernemental dans la région.

L'Europe continue d'affiner sa posture de cloud souverain, guidée par le RGPD, la loi sur les services numériques et le projet de données fédérées Gaia-X. La frontière de données UE de Microsoft et le cloud souverain UE d'Oracle illustrent l'adaptation des hyperscalers aux exigences de contrôle localisé. Le conflit en Ukraine a amplifié le financement de la cybersécurité, encourageant les membres de l'OTAN à adopter des architectures de référence zéro confiance et des réseaux sécurisés transfrontaliers. Pendant ce temps, la divergence post-Brexit oblige les ministères britanniques à concilier les lois de protection des données européennes et nationales qui se chevauchent avant de confier des charges de travail à des fournisseurs paneuropéens.

Paysage Concurrentiel

Le marché du cloud gouvernemental présente une concentration modérée, les trois principaux hyperscalers, AWS, Microsoft et Google, tirant parti de régions gouvernementales dédiées, de certifications de conformité et de contrats-cadres de plusieurs milliards de dollars pour distancer les fournisseurs plus petits. AWS maintient son leadership grâce aux partitions GovCloud, Secret et Top Secret ; il a récemment ajouté la recherche en réseaux quantiques via un contrat de 54,5 millions USD du Laboratoire de recherche de l'armée de l'air attribué à IonQ. Microsoft ancre sa position avec les services Office 365 Government Community Cloud et les déploiements Azure OpenAI autorisés IL6, tandis que Google investit dans l'expansion régionale pour s'aligner sur les décrets de souveraineté des données.

Les opérateurs de télécommunications régionaux et les intégrateurs de systèmes s'associent aux hyperscalers pour fournir des superpositions de services gérés, des contrôles souverains et des accélérateurs spécifiques à l'industrie. Les exemples incluent la coentreprise de cloud souverain UE d'Orange Business Services et l'enveloppe de conformité de niveau défense de Telstra pour les charges de travail australiennes. La concurrence par les prix reste intense pour l'Infrastructure-en-tant-que-Service banalisée, mais la valeur migre vers l'IA native de la plateforme, les services de périphérie sécurisée et les portails d'orchestration multicloud. Les fournisseurs capables de pré-intégrer des plans directeurs de zéro confiance et d'offrir des kits d'outils de migration à prix fixe obtiennent un avantage dans les marchés publics sous des cycles budgétaires du secteur public de plus en plus contraints.

La consolidation remodèle la dynamique des canaux. Le OneGov de la GSA élève les fabricants d'équipements d'origine au rang de contractants principaux et positionne les revendeurs comme sous-traitants, augmentant les plafonds de contrats mais réduisant les marges pour les partenaires plus petits. Des centres d'achat centraux similaires émergent au Japon et en France, relevant encore davantage les seuils de conformité. Les hyperscalers répondent en parrainant des programmes d'accélérateurs qui aident les petites entreprises et les entreprises défavorisées à atteindre les critères de sécurité et à se qualifier pour les pools de sous-traitance, assurant une chaîne d'approvisionnement diversifiée au sein du marché du cloud gouvernemental.

Leaders du Secteur du Cloud Gouvernemental

CGI Inc.

Cisco Systems, Inc.

Google LLC (Alphabet Inc.)

Dell Technologies Inc.

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : AWS a lancé sa deuxième région cloud secrète pour servir les clients de la défense et du renseignement, augmentant la capacité des charges de travail classifiées.

- Avril 2025 : Microsoft Azure OpenAI a obtenu l'autorisation IL6 pour les opérations de défense américaines, permettant l'IA sur des données classifiées.

- Mars 2025 : La GSA a introduit OneGov, centralisant environ 490 milliards USD d'approvisionnements fédéraux dans le cadre de contrats à l'échelle gouvernementale.

- Décembre 2024 : L'Agence de logistique de défense a attribué le contrat IDIQ JETS 2.0 de 12 milliards USD pour les services technologiques d'entreprise, y compris la modernisation du cloud.

Portée du Rapport Mondial sur le Marché du Cloud Gouvernemental

Le marché du cloud gouvernemental devient la prochaine grande tendance, alors que les fournisseurs proposent des solutions cloud publiques, privées ou hybrides pour gérer les données gouvernementales, assurer la sécurité, sauvegarder les données ou garantir la conformité. Les offres peuvent être catégorisées par modes de livraison, tels que l'Infrastructure-en-tant-que-Service (IaaS), la Plateforme-en-tant-que-Service (PaaS) ou le Logiciel-en-tant-que-Service (SaaS).

Le marché du cloud gouvernemental peut être segmenté par modèle de déploiement (cloud privé, cloud public, cloud hybride), mode de livraison (IaaS, PaaS, SaaS), application (serveur et stockage, reprise après sinistre / sauvegarde des données, sécurité et conformité, analytique et IA, gestion de contenu et de collaboration, et autres applications), utilisateur final (agences gouvernementales fédérales et centrales, gouvernement d'État et local, défense et renseignement, sécurité publique et premiers intervenants, établissements d'enseignement et de recherche, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) |

| Logiciel-en-tant-que-Service (SaaS) |

| Serveur et Stockage |

| Reprise après Sinistre / Sauvegarde des Données |

| Sécurité et Conformité |

| Analytique et IA |

| Gestion de Contenu et de Collaboration |

| Autres Applications |

| Agences Gouvernementales Fédérales / Centrales |

| Gouvernement d'État et Local |

| Défense et Renseignement |

| Sécurité Publique et Premiers Intervenants |

| Établissements d'Enseignement et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Modèle de Livraison | Infrastructure-en-tant-que-Service (IaaS) | ||

| Plateforme-en-tant-que-Service (PaaS) | |||

| Logiciel-en-tant-que-Service (SaaS) | |||

| Par Application | Serveur et Stockage | ||

| Reprise après Sinistre / Sauvegarde des Données | |||

| Sécurité et Conformité | |||

| Analytique et IA | |||

| Gestion de Contenu et de Collaboration | |||

| Autres Applications | |||

| Par Utilisateur Final | Agences Gouvernementales Fédérales / Centrales | ||

| Gouvernement d'État et Local | |||

| Défense et Renseignement | |||

| Sécurité Publique et Premiers Intervenants | |||

| Établissements d'Enseignement et de Recherche | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du cloud gouvernemental en 2025 ?

Il est évalué à 41,56 milliards USD et devrait atteindre 91,62 milliards USD d'ici 2030, avec une croissance à un CAGR de 17,13 %.

Quel modèle de déploiement connaît la croissance la plus rapide pour les charges de travail du secteur public ?

Le cloud hybride est en tête avec un CAGR de 18,78 % car il équilibre la souveraineté des données avec l'évolutivité du cloud public.

Pourquoi les charges de travail d'analytique et d'IA sont-elles importantes pour les agences publiques ?

Elles aident à extraire des informations de grands ensembles de données gouvernementales, générant le CAGR au niveau des applications le plus rapide à 17,67 %.

Qu'est-ce qui motive l'intérêt des gouvernements pour l'informatique confidentielle ?

Les agences de défense et de renseignement ont besoin d'une isolation imposée par le matériel pour traiter des données classifiées dans le cloud.

Comment OneGov affecte-t-il les marchés publics cloud ?

Il centralise 490 milliards USD de dépenses annuelles, simplifiant la sélection des fournisseurs tout en élevant les barrières à l'entrée pour les fournisseurs plus petits.

Dernière mise à jour de la page le: