Taille et parts du marché des jeux casual en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.68 Milliards de dollars |

| Taille du Marché (2031) | 29.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

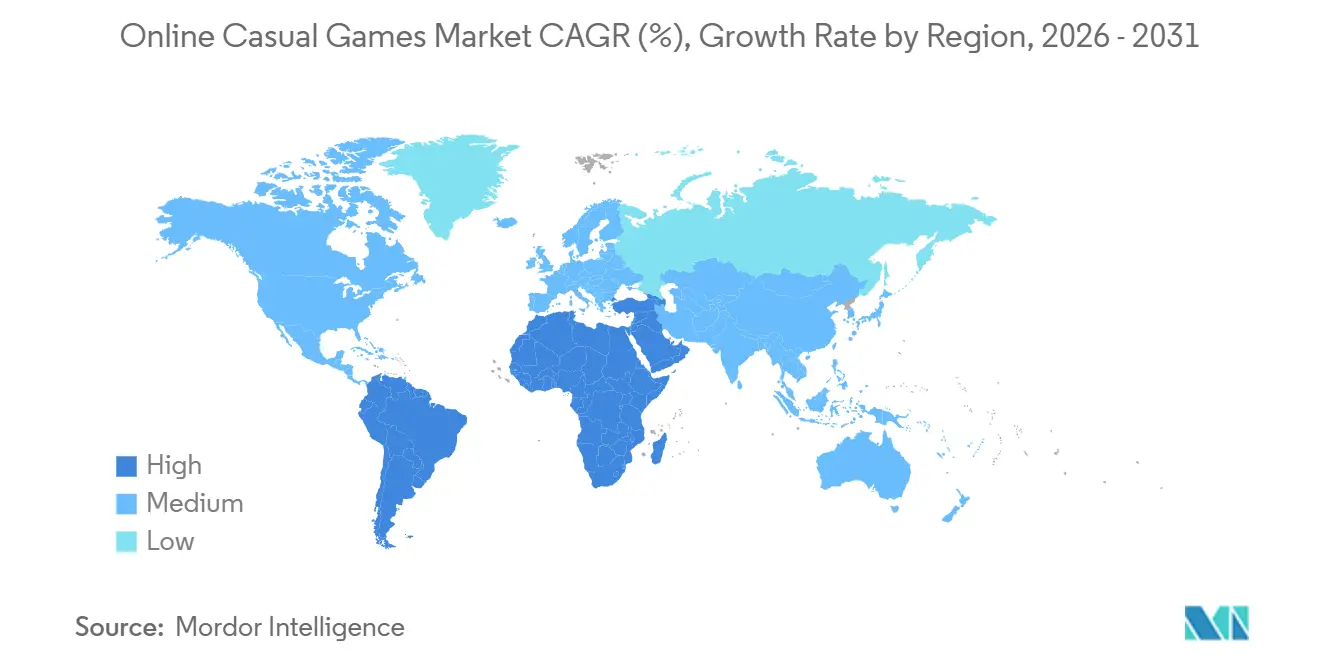

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux casual en ligne par Mordor Intelligence

Le marché des jeux casual en ligne était évalué à 22,68 milliards USD en 2026 et devrait atteindre 29,51 milliards USD en 2031, ce qui représente un TCAC de 5,41 % sur la période de prévision. Cette expansion souligne un pivot stratégique, passant d'une monétisation monocanal vers des modèles hybrides qui combinent les achats intégrés avec la publicité récompensée — un mix qui capture les micro-dépenses discrétionnaires tout en préservant l'accès gratuit pour les utilisateurs sensibles aux prix. L'extension de la couverture 5G, les fonds souverains qui financent la création de studios locaux et les règles de confidentialité qui poussent les éditeurs vers des boucles de données propriétaires renforcent collectivement la résilience du secteur. La pression réglementaire sur les mécaniques de loot box oriente la conception vers des systèmes de passes de combat transparents qui stabilisent la valeur à vie, tandis que les boutiques web en accès direct aux consommateurs en Europe compriment les frais de plateforme et augmentent le revenu moyen par utilisateur payant. La dynamique concurrentielle reste fluide car les moteurs multiplateformes ont réduit les coûts de développement au point où des équipes de trois ou quatre personnes peuvent lancer des titres de qualité irréprochable à l'échelle mondiale.

Principaux enseignements du rapport

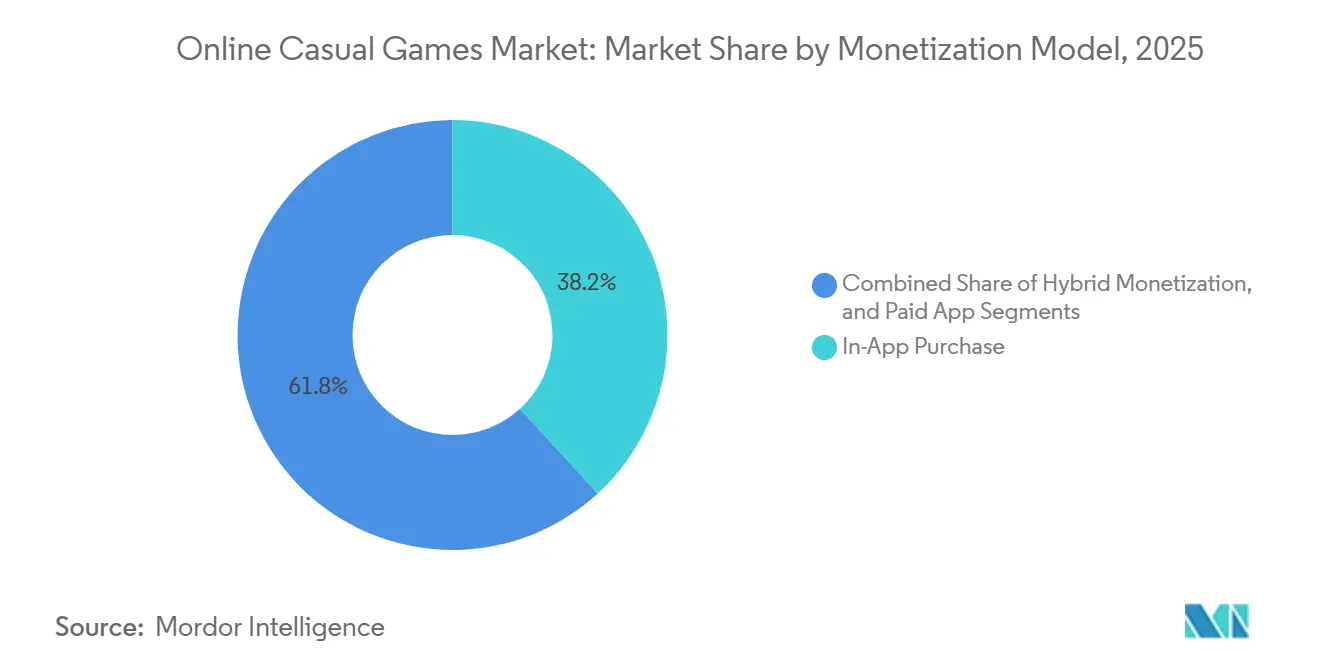

- Par modèle de monétisation, les achats intégrés ont représenté 38,19 % des revenus en 2025, tandis que la monétisation hybride devrait progresser à un TCAC de 5,89 % jusqu'en 2031.

- Par plateforme, les smartphones représentaient 72,11 % de la part de marché des jeux casual en ligne en 2025 et devraient croître à un TCAC de 6,16 % jusqu'en 2031.

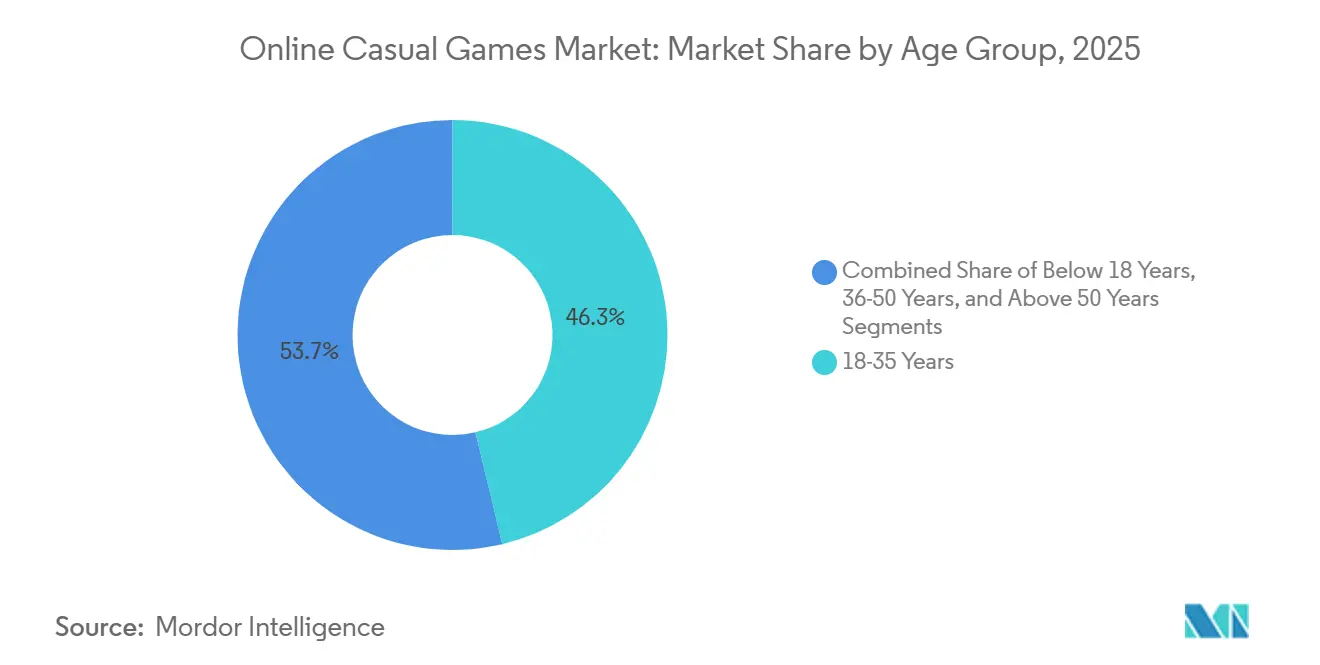

- Par groupe d'âge, la cohorte des 18-35 ans représentait 46,29 % des revenus en 2025, tandis que le segment des moins de 18 ans devrait se développer à un TCAC de 5,58 % durant la période de référence.

- Par géographie, l'Asie-Pacifique représentait 35,48 % des revenus en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide de 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jeux casual en ligne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénétration croissante des smartphones 5G accélère l'adoption du jeu mobile | +0.8% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| L'expansion des réseaux publicitaires basés sur la récompense stimule la monétisation des titres casual | +0.9% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| L'intégration du cloud gaming réduit les obstacles matériels en Asie du Sud-Est | +0.6% | Asie du Sud-Est principalement, répercussions en Asie du Sud | Moyen terme (2-4 ans) |

| Les moteurs multiplateformes réduisent considérablement les coûts de développement pour les studios indépendants | +0.7% | Marchés émergents en Amérique du Sud et en Afrique, portée mondiale | Court terme (≤ 2 ans) |

| Les boutiques web en accès direct aux consommateurs réduisent les frais de plateforme en Europe | +0.5% | Europe, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| L'optimisation créative par intelligence artificielle réduit le CPI pour les titres hyper-casual | +0.4% | Moyen-Orient et Afrique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des smartphones 5G accélère l'adoption du jeu mobile

Les réseaux radio à faible latence permettent le jeu multijoueur en temps réel sur des appareils dont le prix est inférieur à 200 USD, permettant aux éditeurs de porter des ressources de qualité PC sans exclure les acheteurs à petit budget. L'Indonésie à elle seule compte 155 millions de joueurs qui dépendent presque exclusivement de l'accès mobile, et une latence inférieure à 20 millisecondes rend possible des expériences restituées par le cloud précédemment réservées aux GPU dédiés. Dungeon and Fighter Mobile de Tencent a démontré le potentiel commercial en dépassant 10 milliards CNY (1,4 milliard USD) au cours de ses deux premiers mois suivant son lancement. À mesure que les nœuds de périphérie s'étendent aux villes de rang 2, l'écart de performance entre les appareils haut de gamme et d'entrée de gamme se réduit, démocratisant l'accès au contenu et élargissant le marché des jeux casual en ligne.

L'expansion des réseaux publicitaires basés sur la récompense stimule la monétisation des titres casual

Les publicités vidéo opt-in sont devenues le format au meilleur rendement pour les jeux casual, avec des taux de clics moyens de 8,2 % au T4 2024, contre 1,1 % pour les bannières statiques. Les taux d'achèvement dépassent 90 % parce que les utilisateurs reçoivent une valeur garantie dans le jeu, un compromis qui résonne auprès des 18-35 ans qui budgètent généralement entre 5 et 15 USD par mois pour les biens virtuels. Les enchères côté serveur par Google AdMob et Unity Ads mettent désormais les impressions aux enchères en temps réel, augmentant le revenu moyen par utilisateur actif quotidien jusqu'à 25 % alors que les réseaux à rendement plus élevé se disputent chaque vue.[1]Unity Technologies, « Optimisation créative par intelligence artificielle », unity.com Les éditeurs européens superposent des publicités récompensées sous des abonnements optionnels à 4,99 USD, créant des modèles à trois niveaux qui captent les dépenses à travers les tranches de revenus sans éroder la portée du modèle gratuit.

L'intégration du cloud gaming réduit les obstacles matériels en Asie du Sud-Est

Tencent Cloud Gaming a dépassé 500 millions d'utilisateurs enregistrés en 2024, et 60 % des sessions proviennent d'appareils disposant de moins de 4 Go de RAM. En Indonésie, aux Philippines, au Vietnam et en Thaïlande, les téléchargements de jeux mobiles ont totalisé 1,93 milliard et généré 625 millions USD au T1 2025, les titres en streaming cloud représentant déjà 12 à 15 % du temps de jeu. Le streaming réduit les frais de données de 2 à 5 USD par gigaoctet liés aux téléchargements de ressources sur les marchés prépayés, mais la latence en zone rurale, encore de 45 à 60 millisecondes dans certaines parties des Philippines, pousse les studios à publier des éditions légères téléchargeables pour préserver la rétention.

Les moteurs multiplateformes réduisent considérablement les coûts de développement pour les studios indépendants

Le retour en septembre 2024 d'Unity à un abonnement par siège à 2 040 USD par siège Unity Pro a supprimé les frais variables par installation qui perturbaient les petits studios. Epic Games complète ce pivot grâce à son programme de Mega Grants pour Unreal Engine d'une valeur de 100 millions USD, qui soutient les équipes casual et hyper-casual sans prise de participation. Une équipe de trois personnes peut désormais amener un prototype abouti sur le marché pour 8 000 à 12 000 USD par an, soit environ la moitié du coût total de possession d'avant 2024. L'exportation multiplateforme réduit les cycles de production de 9-12 mois à 4-6 mois, un avantage de rythme dans des genres où l'engagement atteint son maximum dans les 90 jours.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les loot box en Allemagne et en Belgique | -0.3% | Europe, surveillance en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les problèmes de latence dans l'Inde rurale freinent l'adoption du cloud gaming casual | -0.2% | Asie du Sud, lacunes similaires en Afrique rurale et en Amérique latine | Moyen terme (2-4 ans) |

| La hausse des coûts énergétiques augmente les coûts opérationnels des serveurs pour les jeux casual web financés par la publicité | -0.3% | Mondial, plus aigu en Europe et dans certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les modifications de confidentialité ATT compriment les données d'attribution pour les éditeurs de taille intermédiaire | -0.4% | Mondial, fortement ressenti sur les marchés à prédominance iOS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les modifications de confidentialité ATT compriment les données d'attribution pour les éditeurs de taille intermédiaire

L'AdAttributionKit d'Apple remplace les identifiants au niveau de l'appareil par des cohortes agrégées, réduisant la visibilité des événements post-installation pour les annonceurs jusqu'à 60 %. Les titres casual comportant de nombreuses SKU achetables perdent la précision nécessaire pour enchérir agressivement sur les utilisateurs à forte valeur, ce qui entraîne un transfert budgétaire de 25 à 35 % vers des tactiques organiques telles que les collaborations avec des influenceurs et la promotion croisée intégrée. Les grands éditeurs atténuent le manque de données en regroupant les événements sur plusieurs franchises, un avantage lié à l'échelle inaccessible aux studios à jeu unique. La contrainte pèse le plus lourdement sur les équipes de jeux de réflexion et hyper-casual qui dépendent d'une optimisation granulaire pour maintenir le CPI en dessous de 1 USD sur les marchés occidentaux saturés.

La hausse des coûts énergétiques augmente les coûts opérationnels des serveurs pour les jeux casual web financés par la publicité

La demande d'électricité des centres de données devrait doubler entre 2025 et 2030, sous l'effet des charges de travail d'intelligence artificielle qui alimentent les enchères publicitaires en temps réel. Les éditeurs de titres casual sur navigateur web signalent que les dépenses serveur par millier d'impressions ont augmenté de 12 à 18 % depuis 2024 en Irlande, à Amsterdam et à Singapour. La plus grande densité des baies augmente les besoins en refroidissement et expose les studios de taille modeste à des variations de coûts trimestrielles dépassant 20 %. Certains éditeurs déplacent les charges de travail vers des régions à forte proportion d'énergies renouvelables comme la Scandinavie ou négocient des contrats d'électricité à tarif fixe, mais de nombreuses équipes indépendantes n'ont pas le volume nécessaire pour obtenir des conditions favorables, ce qui pèse sur les marges des titres qui dépendent déjà d'un inventaire publicitaire à haute fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de monétisation : l'adoption hybride mène la croissance

Les cadres hybrides sont désormais à l'avant-garde du marché des jeux casual en ligne, progressant à un TCAC de 5,89 % jusqu'en 2031. Les achats intégrés ont maintenu une part de 38,19 % des revenus de 2025, soutenus par des franchises comme Candy Crush Saga, mais leur part cède progressivement du terrain à des approches combinant micro-transactions, publicités récompensées et passes mensuels optionnels à 4,99 USD. Le chiffre d'affaires de 919 millions USD de Roblox au T3 2024 illustre comment les modèles superposés peuvent monétiser à la fois les utilisateurs gratuits et les grands dépensiers.[2]Roblox Corporation, « Résultats du T3 2024 », roblox.com Les vidéos récompensées agissent comme une soupape de sécurité, permettant aux non-payeurs de progresser sans blocages rigides et maintenant la rétention suffisamment élevée pour convertir une minorité en payants. Le marché des jeux casual en ligne pour les titres de mots et de réflexion à abonnement est modeste aujourd'hui, mais devrait se développer à mesure que les joueurs recherchent la commodité sans publicité.

La conception hybride protège également les développeurs contre les variations liées à la confidentialité de l'efficacité de l'acquisition d'utilisateurs. Lorsque la visibilité de l'attribution se réduit, les équipes s'appuient sur les boucles d'engagement plutôt que sur le ciblage de précision, une couverture qui a gagné en pertinence depuis les modifications de confidentialité d'Apple. Les petits packs de démarrage au prix de 0,99 USD amplifient la conversion initiale en réduisant le choc des prix, tandis que les passes de combat introduisent des arcs de revenus prévisibles sur des cycles de quatre semaines. Les applications payantes uniquement sont reléguées aux adaptations de jeux de société de niche, car les alternatives gratuites et l'inflation rapide du contenu découragent les frais initiaux.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : les smartphones restent le centre de gravité

Les smartphones ont généré 72,11 % des dépenses en 2025 et devraient croître de 6,16 % par an, garantissant que le mobile reste l'épine dorsale du marché des jeux casual en ligne. Sensor Tower a enregistré 1,93 milliard de téléchargements en Asie du Sud-Est au T1 2025, soulignant l'attraction gravitationnelle du mobile. Les tablettes séduisent les jeunes apprenants, en particulier les moins de 18 ans, qui utilisent des écrans de 10 pouces pour des leçons ludiques, mais les cycles de remplacement s'étendent bien au-delà de ceux des smartphones. Les expériences sur navigateur font leur retour car WebGL permet des performances quasi-natives sans installer d'applications, et la Loi sur les marchés numériques de l'Europe a supprimé les frictions de distribution en obligeant Apple et Google à tolérer les boutiques d'applications alternatives.

Les moteurs multiplateformes assouplissent davantage les frontières entre plateformes en permettant aux studios d'exporter une seule version vers iOS, Android et WebGL. Le lancement PlayStation d'octobre 2024 de Roblox a porté les heures d'engagement trimestrielles à 18,7 milliards, prouvant que les inventaires indépendants des appareils approfondissent les réseaux et prolongent les sessions de jeu. Le marché des jeux casual en ligne sur PC et navigateurs est plus petit mais croît régulièrement dans les genres de jeux inactifs, où les joueurs gardent des onglets ouverts pendant les heures de travail. La facturation via l'opérateur et les portefeuilles électroniques, dominants en Indonésie et dans d'autres économies émergentes, cimentent l'avance du smartphone en simplifiant les micro-paiements indisponibles sur les boutiques de bureau.

Par groupe d'âge : les moins de 18 ans s'accélèrent, les adultes monétisent encore davantage

La cohorte des moins de 18 ans est en passe d'atteindre un TCAC de 5,58 %, portée par l'acceptation parentale du jeu vidéo comme outil éducatif et de gestion du temps d'écran. Les boutiques à accès limité par l'âge et les fonctions de partage familial réduisent les frictions d'achat, facilitant l'accès des mineurs aux packs de boost à 0,99 USD avec autorisation. Les adultes âgés de 18 à 35 ans ont conservé 46,29 % des revenus de 2025, tirant parti d'un revenu disponible plus élevé et d'une immersion mobile durant les trajets. À mesure que ce groupe continue de dominer en minutes d'engagement, il façonne les cadences de mise à jour et les calendriers d'opérations en direct sur l'ensemble du marché des jeux casual en ligne.

Les joueurs âgés de 36 à 50 ans se tournent vers des boucles de réflexion asynchrones, valorisant des mécaniques favorables aux pauses qui s'adaptent aux obligations professionnelles. Ceux de plus de 50 ans représentent la tranche la plus petite mais qui dépense le plus, avec une moyenne de plus de 20 USD par utilisateur payant chaque mois dans les formats de casino social — un segment qui dépasse souvent les cohortes plus jeunes en densité de monétisation. Les nouvelles règles européennes exigeant des équivalents en monnaie réelle pour les devises virtuelles pourraient modifier les offres pour les mineurs, mais les développeurs pilotent déjà des boutiques exclusivement cosmétiques pour anticiper les mandats de conformité. Dans l'ensemble, la diversification démographique amortit la volatilité des revenus et assure des gains réguliers pour le secteur des jeux casual en ligne.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 35,48 % des dépenses en 2025, ancrée par la relaxation partielle de la réglementation en Chine qui a autorisé NetEase à lancer Marvel Rivals et a aidé Tencent à afficher 51,8 milliards CNY (7,3 milliards USD) de revenus de jeux au T3 2024. Les 1,93 milliard de téléchargements au T1 2025 en Asie du Sud-Est et les 625 millions USD de recettes mettent en évidence le potentiel libéré par les appareils Android bon marché et les intégrations de facturation via l'opérateur. La densité téléphonique rurale de l'Inde est de 58,8 %, contre 125,3 % dans les zones urbaines, de sorte que les joueurs métropolitains diffusent des titres haute fidélité en streaming, tandis que les villageois se tournent vers des jeux téléchargeables légers qui mettent les ressources en cache localement. Le Japon et la Corée du Sud restent riches en revenus mais à croissance plus lente, cette dernière établissant un modèle pour des alternatives de paiement après l'adoption de sa législation sur le choix de facturation intégrée en 2024.

Le Moyen-Orient est en passe d'atteindre un TCAC de 5,92 %, propulsé par le programme d'investissement dans le jeu vidéo de 38 milliards USD d'Arabie Saoudite et son acquisition de Scopely pour 4,9 milliards USD. Vision 2030 vise une contribution de 13,3 milliards USD au PIB du secteur du jeu, soutenue par le Qiddiya Gaming District et le Visa de jeu de 10 ans de Dubaï. Avec 420 millions d'arabophones dans le monde, le bassin adressable pour les titres localisés est vaste, et la génération de ressources par intelligence artificielle comprime désormais suffisamment les coûts de traduction pour que les studios de taille intermédiaire puissent saisir l'opportunité. Les marchés émergents d'Afrique sont à la traîne en raison de l'accessibilité financière des smartphones et de la fragmentation des systèmes de paiement, mais des services d'argent mobile comme M-Pesa élargissent l'entonnoir en Afrique de l'Est.

L'Amérique du Nord et l'Europe ont collectivement généré environ 45 % des revenus de 2025. Les États-Unis restent en tête en termes de dépenses absolues, bien que la croissance ralentisse à mesure que l'inflation du CPI rencontre les contraintes de politique de confidentialité d'Apple. Le Canada et le Mexique progressent plus vite, les 50 millions de joueurs du Mexique servant de passerelle vers l'Amérique du Sud hispanophone. La Loi sur les marchés numériques de l'Europe déplace déjà les dépenses vers des boutiques web qui contournent les frais de plateforme de 30 %, augmentant le revenu moyen par utilisateur payant jusqu'à 18 % sans augmenter les prix.[3]Commission européenne, « Désignations de contrôleurs d'accès dans le cadre de la Loi sur les marchés numériques », ec.europa.eu Les interdictions de loot box en Allemagne et en Belgique accélèrent la monétisation exclusivement cosmétique, obligeant les studios à maintenir des versions spécifiques à chaque région, mais améliorant également la rétention en supprimant les fonctionnalités perçues comme « payer pour gagner ».

Paysage concurrentiel

Environ 40 % des revenus mondiaux appartiennent aux 10 premiers éditeurs, confirmant une concentration modérée qui laisse encore de la place aux succès inattendus. Honor of Kings de Tencent dépasse désormais 100 millions d'utilisateurs actifs quotidiens, mais l'éditeur se bat contre des coûts d'acquisition croissants et la supervision réglementaire chinoise. NetEase exploite Marvel Rivals pour séduire le public occidental tout en compensant les goulots d'étranglement liés aux licences nationales. Microsoft a intégré King dans le cadre Xbox Game Pass après avoir finalisé son accord Activision Blizzard à 68,7 milliards USD, mais le chiffre d'affaires de Candy Crush, bien que solide à 727 millions USD au T3 2024, ne progresse qu'à un chiffre.

Voodoo, ayant dépassé 7 milliards de téléchargements cumulés, pivote vers des modèles hyper-casual hybrides qui prolongent la rétention à 30 jours en superposant des boucles de méta-progression sur des mécaniques traditionnellement éphémères. Les opportunités de marché non exploitées se concentrent autour des données démographiques plus âgées, des langues peu desservies et des environnements de paiement fragmentés. La volonté de la cohorte des plus de 50 ans de payer 20 USD par mois pour des titres de casino social reste largement insatisfaite par les grands éditeurs. L'audience arabophone de 420 millions de personnes dispose encore d'une profondeur de catalogue limitée, et le mélange de facturation via l'opérateur, de portefeuilles électroniques et de bons de caisse en Amérique latine récompense les studios qui localisent les flux de paiement pour Mercado Pago ou OXXO.

Les pipelines créatifs alimentés par l'intelligence artificielle compriment le coût par installation jusqu'à 35 %, permettant à des équipes indépendantes agiles d'itérer 50 à 100 variantes publicitaires par semaine et de surpasser les grandes corporations plus lentes et plus bureaucratiques. L'économie de création par les utilisateurs de Roblox, qui a versé 1,2 milliard USD aux développeurs au cours de l'année jusqu'au T3 2024, redéfinit la concurrence en transformant les joueurs en créateurs et en réduisant le risque d'acquisition de contenu pour le propriétaire de la plateforme.

Leaders du secteur des jeux casual en ligne

Zynga Inc.

Microsoft Corporation

Konami Digital Entertainment

Apple Inc.

Ubisoft Entertainment SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Roblox a dévoilé son intelligence artificielle générative 4D lors du RDC, permettant aux créateurs de générer des objets entièrement fonctionnels, scriptés et interactifs, et de traduire la voix en temps réel en langage naturel.

- Septembre 2025 : Scopely, filiale de Savvy Games Group, a acquis l'activité jeux de Niantic pour 3,5 milliards USD, intégrant l'expertise en réalité augmentée et en géolocalisation pour renforcer sa présence mobile mondiale.

- Juin 2025 : Epic Games a lancé des « Webshops » mobiles et des frais de boutique à 0 % pour le premier million USD de chiffre d'affaires annuel afin d'aider les développeurs à contourner les commissions des plateformes mobiles.

- Février 2025 : Qualcomm a activé la « Super Résolution de Jeu » Snapdragon pour WebGL, réduisant les temps de trame moyens de 18 % lors des sessions sur navigateur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des jeux occasionnels en ligne comme l'ensemble des revenus bruts générés par les jeux basés sur un navigateur ou téléchargeables qui se caractérisent par des mécanismes simples, des sessions courtes et un large éventail d'âges, et qui sont joués sur des smartphones, des tablettes, des PC ou des portails web légers. Les flux de revenus pris en compte comprennent les achats in-app, la publicité de récompense ou d'affichage, et les téléchargements payants uniques ; les taxes régionales et les frais de plateforme sont déduits pour que les chiffres restent comparables.

Exclusion du champ d'application : Les tournois d'esports, les titres de consoles haut de gamme, les jeux clients hardcore sur PC et le matériel de jeu sont intentionnellement laissés en dehors du dimensionnement.

Aperçu de la segmentation

- Par modèle de monétisation

- Publicité

- Achat intégré

- Application payante

- Par plateforme

- Smartphone

- Tablette

- PC / Web

- Par groupe d'âge

- Moins de 18 ans

- 18-35 ans

- 36-50 ans

- Plus de 50 ans

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs de jeux occasionnels, des responsables de réseaux ad-tech, des spécialistes de l'acquisition d'utilisateurs et des joueurs de diverses régions pour vérifier le revenu moyen par utilisateur actif quotidien, l'impact de la saisonnalité et le risque lié à la réglementation. Ces conversations ont permis de combler les lacunes des données et d'affiner les hypothèses avant que les totaux ne soient figés.

Recherche documentaire

Les analystes ont recueilli des données de base provenant de domaines publics à haute intégrité tels que les données de l'UIT sur les abonnés mobiles, les cartes de couverture 5G de GSMA Intelligence, les régulateurs nationaux des télécommunications et les groupes commerciaux de l'économie de l'application. Les tableaux de bord de Google Play et de l'App Store d'Apple, les tableaux de bord publics de Sensor Tower et les communiqués de presse ont fourni des indications sur le nombre d'installations et les modèles de monétisation. Les bases de données payantes, notamment D&B Hoovers pour les données financières des éditeurs et Questel pour les dépôts de brevets, ont permis de clarifier la répartition des revenus, le pipeline de lancement et la structure des frais de plateforme. Cette liste est donnée à titre d'exemple ; de nombreuses autres sources ouvertes et sur abonnement ont soutenu le travail documentaire.

La validation du second tour a porté sur les documents déposés par les entreprises, les présentations aux investisseurs et le journalisme technologique afin de détecter les changements de produits, les modifications de la politique de protection de la vie privée et les fluctuations des prix des publicités, et de s'assurer qu'aucun signal précoce n'a été manqué.

Dimensionnement du marché et prévisions

La construction descendante commence par la base active de smartphones de chaque pays, multipliée par la pénétration des joueurs occasionnels et l'ARPU monétisé pour générer une demande brute, qui est ensuite réconciliée avec les revenus des éditeurs échantillonnés et les volumes d'impressions publicitaires pour une vérification ascendante directionnelle. Les variables clés comprennent la base installée de smartphones, les minutes de jeu quotidiennes, les taux de remplissage des publicités, la conversion IAP, le PIB régional par habitant et les commissions des plateformes. Les prévisions quinquennales font appel à une régression multivariée qui lie l'ARPU et la pénétration à ces facteurs, suivie par des tests de stress de scénario dont nos experts ont discuté lors des entretiens.

Cycle de validation et de mise à jour des données

Chaque modèle fait l'objet d'un examen par les pairs, les seuils de variance sont signalés et les valeurs aberrantes déclenchent un nouveau contact avec les sources. Les rapports sont actualisés chaque année, avec des correctifs intermédiaires lorsque la politique de la plateforme, la fiscalité ou les changements en matière de protection de la vie privée modifient matériellement les voies de revenus.

Pourquoi la ligne de base des jeux occasionnels en ligne de Mordor mérite-t-elle la confiance ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des limites de champ d'application, des filtres de revenus et des cadences d'actualisation qui leur sont propres. La compréhension de ces leviers aide les acheteurs à juger de la crédibilité.

Les principaux facteurs d'écart sont la prise en compte des recettes publicitaires, le mélange des téléchargements hyper-casuels avec les téléchargements occasionnels et l'année monétaire utilisée pour la conversion. Certaines études s'appuient sur des extrapolations à partir de questionnaires ou sur une géographie restreinte, tandis que le modèle de Mordor s'appuie directement sur le nombre d'appareils observables et sur les taux d'acquisition des éditeurs vérifiés par recoupement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20,57 B (2025) | Renseignements sur le Mordor | - |

| USD 24,80 B (2024) | Conseil mondial A | Inclut des publicités mobiles et un casino occasionnel, validation limitée de l'éditeur |

| 19,48 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil régional B | Prolonge la croissance historique, exclut les jeux de navigation |

| USD 3,22 B (2024) | Journal professionnel C | Couvre uniquement les IAP pour les genres puzzle et cartes |

Ces comparaisons montrent qu'en alignant le champ d'application sur les flux de monétisation réels et en testant les données par rapport aux statistiques publiques et à l'avis direct des parties prenantes, notre base de référence offre aux décideurs un point de référence équilibré et transparent.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des jeux casual en ligne et quel TCAC est attendu ?

Le marché des jeux casual en ligne s'élève à 22,68 milliards USD en 2026 et devrait croître à un TCAC de 5,41 %, pour atteindre 29,51 milliards USD d'ici 2031.

Quelle plateforme contribue le plus aux dépenses sur les titres casual en ligne ?

Les smartphones génèrent 72,11 % des revenus de 2025 et devraient se développer à un TCAC de 6,16 %, maintenant fermement le mobile en tête.

Quel mix de monétisation gagne le plus d'adhésion auprès des joueurs ?

Les cadres hybrides qui combinent achats intégrés, publicités récompensées et abonnements optionnels progressent à un TCAC de 5,89 %, dépassant les modèles à flux unique.

Quelle région devrait connaître la croissance la plus rapide dans le jeu casual jusqu'en 2031 ?

Le Moyen-Orient devrait afficher un TCAC de 5,92 %, alimenté par l'engagement de l'Arabie Saoudite de 38 milliards USD en faveur des infrastructures de jeux vidéo et de l'investissement dans les studios.

Comment les modifications de confidentialité sur iOS affectent-elles la stratégie d'acquisition d'utilisateurs ?

L'attribution agrégée d'Apple réduit la visibilité post-installation jusqu'à 60 %, incitant les éditeurs de taille intermédiaire à réaffecter 25 à 35 % de leurs budgets vers des canaux de croissance organique.

Quel groupe démographique affiche les dépenses par utilisateur les plus élevées dans les jeux casual ?

Les joueurs de plus de 50 ans, notamment dans les formats de casino social, dépensent en moyenne plus de 20 USD par utilisateur payant par mois, le montant le plus élevé parmi les groupes d'âge.

Dernière mise à jour de la page le: