Taille et part de marché des jeux de course en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.69 Milliards de dollars |

| Taille du Marché (2031) | 17.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

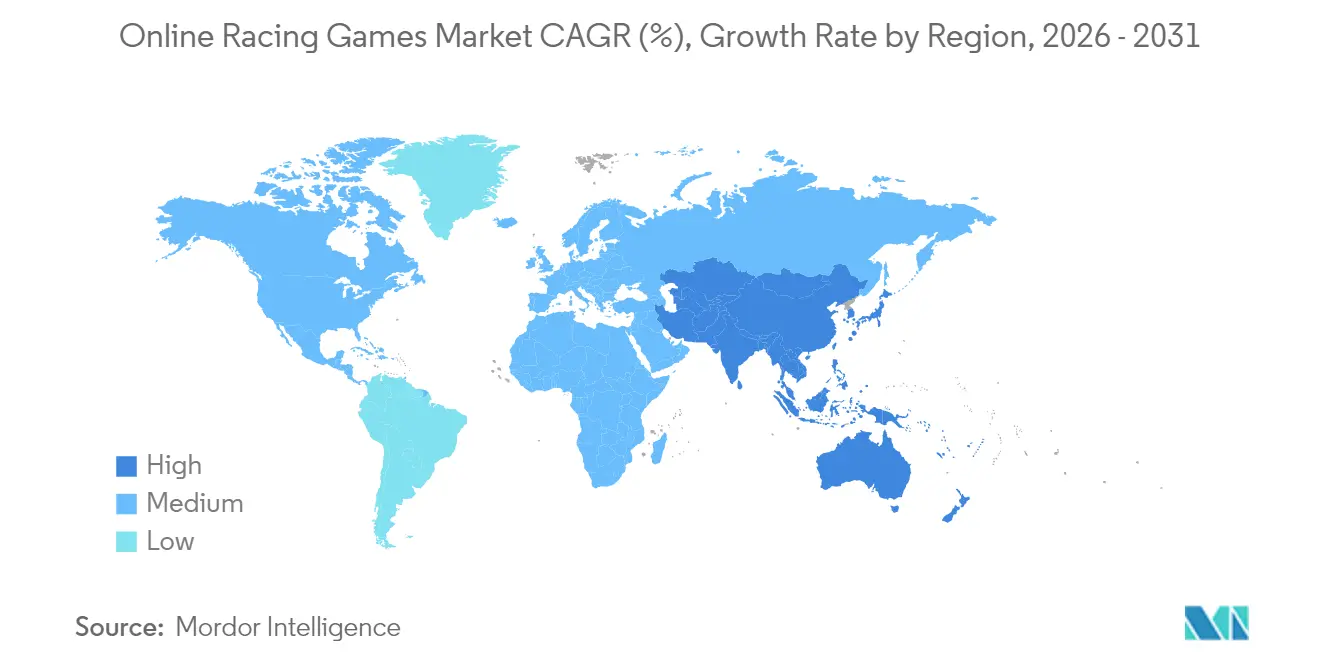

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de course en ligne par Mordor Intelligence

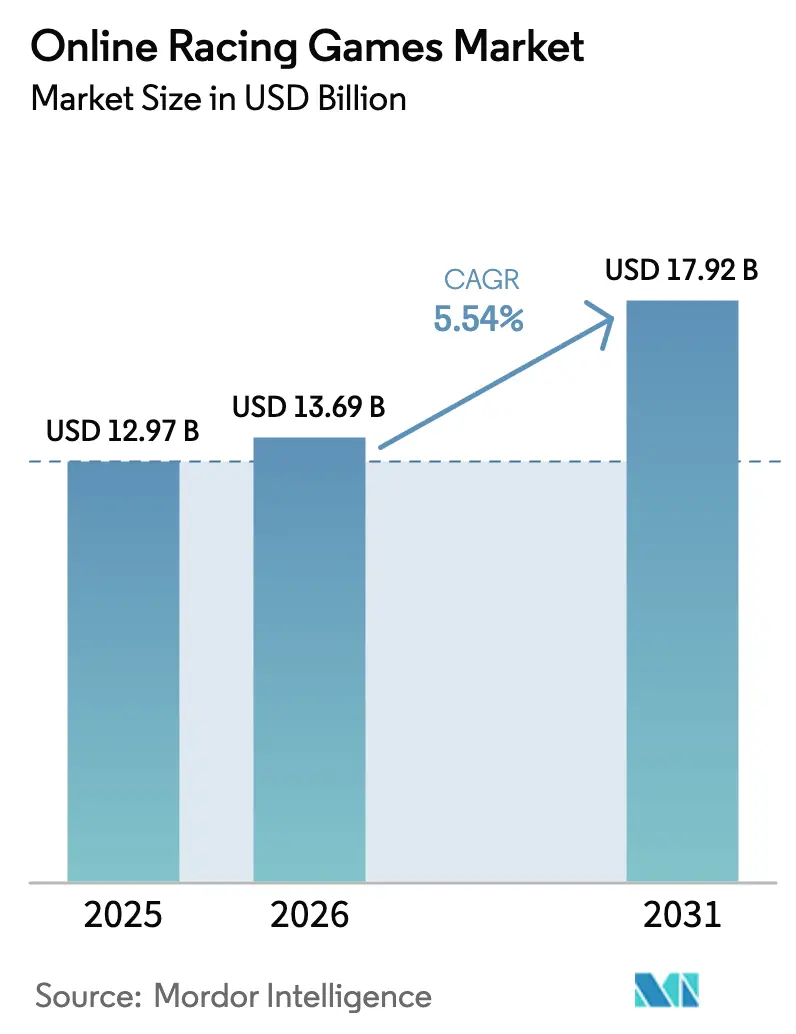

La taille du marché mondial des jeux de course en ligne était évaluée à 12,97 milliards USD en 2025 et devrait croître de 13,69 milliards USD en 2026 pour atteindre 17,92 milliards USD d'ici 2031, à un TCAC de 5,54 % pendant la période de prévision (2026-2031). La progression de la pénétration de la 5G, la distribution native dans le cloud et la génération de contenu pilotée par l'IA continuent de redéfinir les frontières concurrentielles, déplaçant la croissance des écosystèmes centrés sur les consoles vers des expériences multiplateformes optimisées pour les smartphones et les réseaux à faible latence. Les nœuds d'informatique en périphérie hébergés par plus de 500 points de présence métropolitains réduisent les temps d'aller-retour à des millisecondes à un seul chiffre, permettant des visuels de qualité console sur les appareils mobiles et élargissant la base adressable pour le marché des jeux de course en ligne.[1]Phil Spencer, "Extension du cloud et de la périphérie pour Xbox Gaming," Blog Microsoft, microsoft.com Les partenariats esports, les partenariats avec des équipements premium et la génération procédurale de circuits diversifient davantage les sources de revenus et prolongent les cycles de vie des contenus sans coûts de développement proportionnels, tandis que les vents contraires liés à l'acquisition d'utilisateurs axée sur la confidentialité et les budgets AAA en hausse tempèrent les marges des studios de niveau intermédiaire.

Principaux enseignements du rapport

- Par plateforme, le mobile représentait 52,10 % de la part de marché des jeux de course en ligne en 2025, tandis que les clients de diffusion en streaming dans le cloud progressent à un TCAC de 6,78 % jusqu'en 2031.

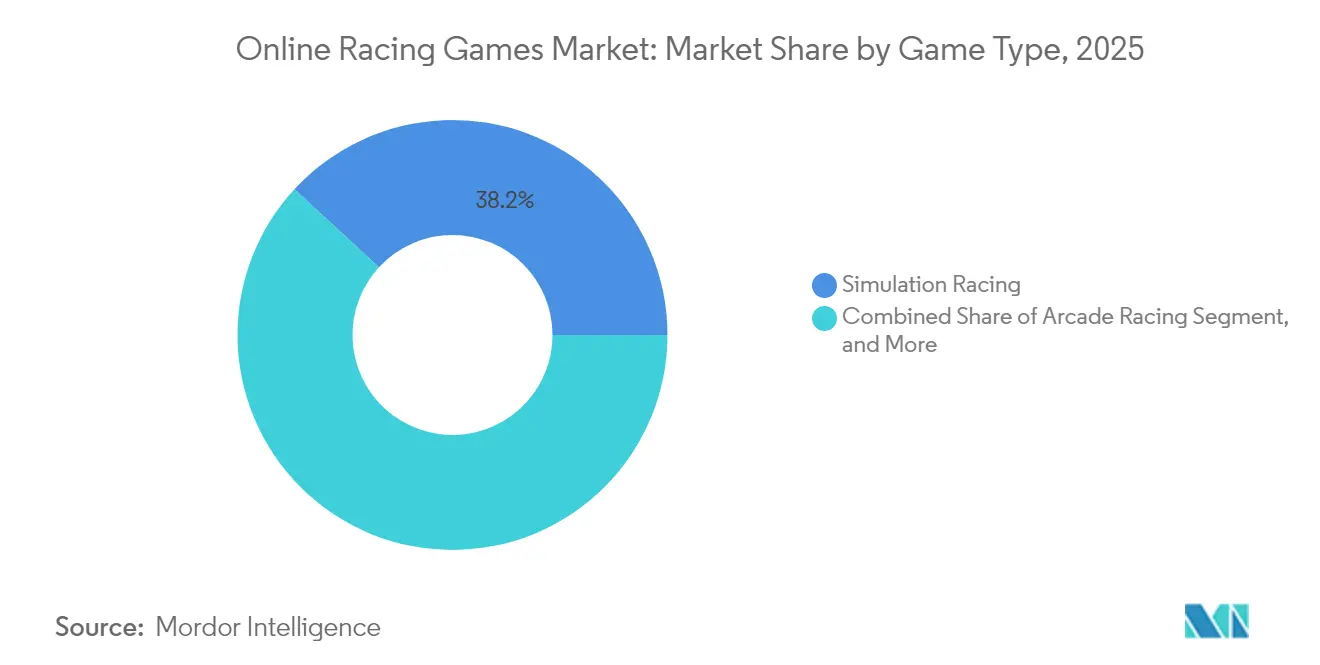

- Par type de jeu, la course simulation était en tête avec 38,15 % de part de revenus en 2025 sur le marché des jeux de course en ligne ; la course en monde ouvert en milieu urbain devrait croître à un TCAC de 6,18 % jusqu'en 2031.

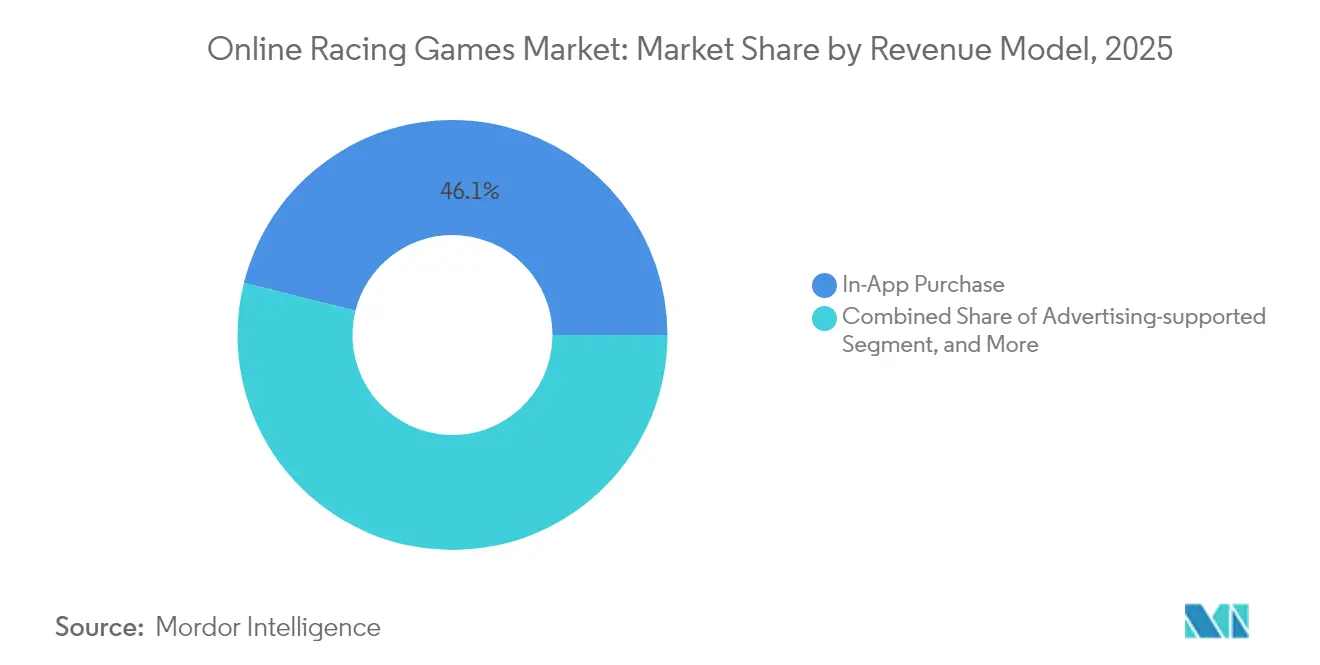

- Par modèle de revenus, les achats intégrés à l'application représentaient 46,10 % de la taille du marché des jeux de course en ligne en 2025, tandis que les abonnements et les passes de saison progressent à un TCAC de 6,64 % jusqu'en 2031.

- Par niveau d'engagement des joueurs, les utilisateurs compétitifs mid-core détenaient 42,30 % de part en 2025 sur le marché des jeux de course en ligne, tandis que l'engagement basé sur le cloud augmente à un TCAC de 6,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord conservait 37,40 % de part en 2025 sur le marché des jeux de course en ligne ; l'Asie-Pacifique est en voie d'afficher un TCAC de 6,18 % jusqu'en 2031, portée par les cultures de jeu axées sur le mobile et les déploiements de la 5G en milieu urbain

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jeux de course en ligne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénétration des smartphones et de la 5G élargit le jeu à faible latence | +1.5% | Mondial, avec l'APAC et le Moyen-Orient en tête du déploiement | Moyen terme (2 à 4 ans) |

| Le cloud gaming abaisse les barrières matérielles | +1.2% | Adoption précoce en Amérique du Nord et en UE, marché de masse en APAC | Long terme (≥ 4 ans) |

| L'intégration esports stimule l'engagement et les dépenses | +0.8% | Mondial, concentré dans les pôles de jeux urbains | Court terme (≤ 2 ans) |

| Les circuits générés par l'IA réduisent les coûts de contenu et les cycles d'actualisation | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Les haptiques de réalité virtuelle créent des dépenses d'immersion premium | +1.1% | Segments premium d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Les placements de marques OEM en jeu ajoutent des sources de revenus | +0.4% | Marchés automobiles mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration des smartphones et de la 5G élargit le jeu à faible latence

Les titres de course axés sur le mobile exploitent désormais des latences radio inférieures à 20 ms qui permettent une parité multijoueur en temps réel avec les lobbies console, éliminant les désavantages de décalage qui décourageaient autrefois les pools multiplateformes.[2]Communications d'entreprise, "Mise à jour des performances du réseau 5G," T-Mobile US, t-mobile.com Le déploiement L4S de T-Mobile a réduit la latence perçue de 40 % supplémentaires, tandis que les 50 centres de données de jeux de Microsoft acheminent le calcul à portée métropolitaine, permettant aux conducteurs mobiles de rivaliser avec les utilisateurs de PC équipés de simulateurs sans désynchronisation physique. La hausse résultante de l'intégrité compétitive convertit les utilisateurs mobiles occasionnels en acheteurs récurrents d'articles cosmétiques et de niveaux de passe de combat, renforçant les revenus récurrents pour le marché des jeux de course en ligne. Les éditeurs intègrent également le rendu assisté par le cloud qui décharge la physique vers les nœuds périphériques, améliorant la stabilité des images sur les appareils de milieu de gamme et réduisant le renouvellement du matériel. Les opérateurs réciproquent par des promotions de tarification nulle qui suppriment les frais de données pour les titres partenaires, abaissant davantage les barrières d'entrée dans les économies sensibles aux prix.

Le cloud gaming abaisse les barrières matérielles

La diffusion en streaming supprime la dépense de 500 à 800 USD pour une console, autrefois indispensable pour des expériences de simulation authentiques, élargissant la demande sur les marchés émergents et élevant la valeur à vie par joueur pour le marché des jeux de course en ligne.[3]Andrew Fear, "NVIDIA présente GeForce NOW pour l'inférence d'IA dans les jeux," Blog des développeurs NVIDIA, nvidia.com NVIDIA GeForce Now achemine désormais des visuels de niveau RTX 4080 vers les utilisateurs de Chromebook, tandis que le coût mensuel d'infrastructure par abonné actif est en moyenne de 4,20 EUR, permettant aux marges brutes de rester positives une fois que l'adoption dépasse 1 million d'utilisateurs par région. Les détenteurs de plateformes consolident leur portée en intégrant des boutons de jeu cloud dans les boutiques numériques, illustrés par l'intégration de la boutique Xbox de Microsoft qui fait passer les sessions installées localement vers le cloud en un seul clic. Les détenteurs de licences, à leur tour, réemballent les titres d'archives à des niveaux d'abonnement, monétisant les catalogues de fond sans frais de portage. Étant donné que le rendu s'effectue côté serveur, les développeurs découplent les mises à jour de contenu des cycles de génération des consoles, raccourcissant le délai de mise sur le marché pour les extensions saisonnières et les événements d'opérations en direct.

L'intégration esports stimule l'engagement et les dépenses

Des dotations dépassant 500 000 USD pour les championnats phares ont repositionné la course automobile, la faisant passer d'un sport pour spectateurs de niche à un pilier de la vaste économie esports. Les retransmissions d'événements intègrent des superpositions de télémétrie en temps réel permettant aux spectateurs de suivre l'usure des pneus et la consommation de carburant, ajoutant une profondeur stratégique qui stimule les minutes visionnées et donc la valeur des sponsors. Les compétitions fantasy adossées aux ligues officielles permettent aux fans occasionnels de former des brackets de prédiction, une boucle d'engagement qui maintient le marché des jeux de course en ligne en tête de liste pendant les périodes creuses hors-saison. Les éditeurs enregistrent des améliorations notables du revenu moyen par utilisateur payant (ARPPU) une fois que les réinitialisations du classement coïncident avec les grands tournois esports, convertissant les pics d'audience en dépenses en jeu sur des livrées commémoratives et des cartes de pilotes. Les marques de distribution se font la promotion croisée via des offres groupées à durée limitée, réduisant les coûts d'acquisition qui ont fortement augmenté après les réformes de confidentialité iOS.

Les circuits générés par l'IA réduisent les coûts de contenu et les cycles d'actualisation

Les pipelines d'apprentissage automatique synthétisent désormais des circuits photoréalistes en quelques heures plutôt qu'en neuf à douze mois de construction d'actifs courants avant 2024, réduisant de 2 à 5 millions USD les dépenses par circuit. Les configurations adaptatives ajustent la complexité au niveau de compétence des joueurs, améliorant la rétention en offrant un défi renouvelé sans intervention manuelle des concepteurs. Le rendu neuronal comprime les charges de texture de 60 %, maintenant les frais d'émission cloud stables même à mesure que la variété des cartes se multiplie. Les studios canalisent ces économies vers le marketing et la gestion communautaire, des domaines où l'efficacité des dépenses a diminué après les changements de confidentialité. Pour le marché des jeux de course en ligne, le résultat est un rythme de correctifs plus rapide, une nouveauté continue et des lignes de revenus d'abonnement plus stables.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts d'acquisition d'utilisateurs augmentent après les changements de confidentialité | -0.7% | Marchés dominés par iOS (Amérique du Nord, UE, Japon) | Court terme (≤ 2 ans) |

| Les budgets de développement de jeux de course AAA s'accroissent | -0.6% | Mondial, concentré dans les segments de marché premium | Moyen terme (2 à 4 ans) |

| Le gameplay sensible à la latence augmente les coûts des serveurs régionaux | -0.5% | Marchés émergents APAC, zones rurales/périurbaines à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Fragmentation des droits de propriété intellectuelle/licences pour les voitures et les circuits | -0.4% | Marchés automobiles mondiaux, concentrés dans les segments de course premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'acquisition d'utilisateurs augmentent après les changements de confidentialité

La politique de transparence du suivi des applications d'Apple a supprimé les identifiants tiers sur lesquels les éditeurs s'appuyaient pour modéliser la valeur à vie, portant le coût par installation iOS pour les genres sportifs et de course à 3,50 USD, contre 2,50 USD sur Android.[4]Relations avec les développeurs, "Présentation de la transparence du suivi des applications," Développeur Apple, apple.com En réponse, les studios se tournent vers la télémétrie propriétaire et les achats publicitaires contextuels, mais les délais de montée en charge gonflent les frais généraux de marketing pour les nouvelles sorties. Les modèles d'abonnement atténuent la volatilité mais exigent des livraisons continues de contenu pour limiter le taux d'attrition. La conformité au RGPD accentue la complexité en Europe, car les portes de consentement explicite freinent la personnalisation basée sur les données qui pourrait compenser les inefficacités d'acquisition d'utilisateurs, retranchant 70 points de base de la projection du TCAC du marché des jeux de course en ligne jusqu'en 2030.

Les budgets de développement de jeux de course AAA s'accroissent

Le photoréalisme, les reflets tracés par rayon et les foules complètes en bord de piste font passer les budgets par titre au-delà de 400 millions USD, des sommes durables uniquement pour les plateformes disposant d'un revenu annuel de service en direct à neuf chiffres. L'acquisition de Codemasters pour 1,2 milliard USD par Electronic Arts souligne les pressions de consolidation liées à l'inflation des coûts. Les équipements de capture de mouvement, les physiciens des modèles de pneus et les spécialistes des conditions météorologiques volumétriques prolongent les cycles de développement à plus de quatre ans, retardant la réalisation des revenus et élevant les seuils de rentabilité. Les studios de niveau intermédiaire cherchent un soulagement dans les pipelines natifs cloud et les actifs procéduraux, mais la reconversion et les frais de serveur érodent les économies initiales. Cette pression sur le capital retranche 0,6 point de pourcentage du TCAC projeté du marché des jeux de course en ligne pendant 2025-2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : les abonnements remodèlent les stratégies de monétisation

En 2025, les achats intégrés à l'application détenaient 46,10 % de la taille du marché des jeux de course en ligne, portés par les skins cosmétiques et les pièces de performance qui préservent l'équilibre compétitif tout en générant des revenus fiables de microtransactions. Les abonnements et les passes de saison progressent de 6,64 % annuellement, soutenant des flux de trésorerie prévisibles qui maintiennent les équipes de contenu d'opérations en direct et les fonctions d'analyse. Les formats financés par la publicité restent viables dans les régions à faible pénétration des cartes, mais les limites de confidentialité réduisent les CPM, incitant les éditeurs vers des partenariats de marques et des défis sponsorisés.

L'évolution des segments montre comment la valeur se déplace des ventes ponctuelles vers un accès récurrent. Le Marketplace Pass de Minecraft illustre que la valeur des abonnements dépend d'un rythme régulier de circuits et de véhicules générés par les utilisateurs. Pour les inconditionnels de la simulation, les achats premium définitifs coexistent avec des modules de télémétrie optionnels et des abonnements de coaching, reflétant une pile hybride de monétisation adaptée à la profondeur d'engagement. À mesure que les sensibilités au taux d'attrition augmentent, les studios investissent dans des bots d'analyse de sentiment qui surveillent Discord et Reddit pour détecter les premiers indicateurs d'attrition, affinant les livraisons de contenu qui stabilisent les revenus récurrents au sein du marché des jeux de course en ligne.

Par plateforme : la domination du mobile face à la perturbation du cloud

Le mobile représentait 52,10 % des revenus de 2025, consolidant sa primauté sur le marché des jeux de course en ligne. L'amélioration de l'efficacité des SoC permet aux jeux de course arcade à 120 fps de fonctionner sur des appareils à 200 USD, tandis que la direction gyroscopique facilite l'intégration pour les publics occasionnels. Parallèlement, les clients de diffusion en streaming dans le cloud devraient croître à un TCAC de 6,78 %, passant de l'expérimentation au grand public d'ici 2031. Les postes PC préservent la fidélité à la simulation car les cockpits à triple écran et les pédales à cellule de charge restent inégalés en termes de fidélité.

Les fabricants de consoles contrent l'attrition avec des droits multi-génération et des modes de performance à 120 Hz, mais se tournent de plus en plus vers des API cloud qui étendent leurs boutiques aux téléviseurs intelligents. Les casques de réalité virtuelle et de réalité augmentée ajoutent une strate premium ; bien que les volumes soient encore naissants, le taux d'attachement pour les contenus téléchargeables haut de gamme double celui des cohortes sur écran plat. La pollinisation croisée du rendu local pour l'interface utilisateur et des calculs physiques en streaming optimise l'autonomie de la batterie sur mobile, rendant la parité de performance crédible et élargissant les entonnoirs d'abonnés pour le marché des jeux de course en ligne.

Par type de jeu : la course en monde ouvert prend de l'élan

Les titres de simulation ont capturé 38,15 % des revenus de 2025, les avalisations esports et les écosystèmes de volants tactiles approfondissant l'investissement des utilisateurs. Les jeux de course en monde ouvert en milieu urbain devraient cependant progresser à un TCAC de 6,18 % jusqu'en 2031, portés par des paysages urbains procéduraux, des hubs sociaux et des modes photo propices au partage par les influenceurs. Les jeux de course arcade conservent un attrait de masse mais s'appuient sur la monétisation publicitaire, un modèle affecté par les changements de confidentialité ATT.

Les pipelines de contenu font désormais tourner des événements saisonniers synchronisés avec les calendriers de la compétition automobile réelle, galvanisant le réengagement à l'image des sorties Équipe de la Semaine de FIFA. Les événements multijoueurs à l'échelle MILE exploitent les serveurs cloud pour organiser des courses d'endurance de 500 voitures, produisant des clips viraux qui favorisent les installations organiques. Les sous-genres de kart utilisent des propriétés intellectuelles croisées pour séduire les familles et diversifier le mix de portefeuille, tandis que les simulations de rallye rassemblent des micro-communautés passionnées qui paient pour des étapes scannées au laser et des packs de voitures historiques, soutenant collectivement la diversité des revenus au sein du marché des jeux de course en ligne.

Par niveau d'engagement des joueurs : le compétitif mid-core domine

Les compétiteurs mid-core représentaient 42,30 % des heures d'utilisation en 2025, alliant des commandes accessibles à des classements par niveau qui encouragent la progression des compétences et stimulent la rétention. Les tuteurs IA analysent les vitesses de sortie de virage et offrent des replays de fantômes, raccourcissant la courbe d'apprentissage et améliorant la conversion vers les niveaux payants. Les simracers hardcore investissent dans des ensembles de pédales à 1 000 USD et des tableaux de bord de télémétrie, offrant des multiples d'ARPPU par rapport aux cohortes occasionnelles.

Parallèlement, l'engagement basé sur le cloud progresse à un TCAC de 6,29 % alors que les comptes indépendants des appareils permettent aux joueurs de reprendre des courses lors de trajets en métro et sur des téléviseurs de salon. Les publics occasionnels entrent encore via des sessions hyper-courtes financées par la publicité mais font face à la concurrence de jeux culturellement localisés, incitant les studios de jeux de course à intégrer des festivals régionaux et des skins de véhicules. Les entonnoirs de cohortes fusionnent de plus en plus ; les nouveaux venus dans l'arcade migrent vers des listes de lecture sim-lite à mesure que leurs compétences progressent, augmentant la valeur à vie et fortifiant le marché des jeux de course en ligne contre la lassitude du genre.

Analyse géographique

L'Amérique du Nord conservait 37,40 % de part en 2025, soutenue par une culture console enracinée et les premiers déploiements de la 5G qui sous-tendent le jeu croisé à faible latence. Les éditeurs exploitent l'ARPPU favorable et l'adoption des services en direct, avec 83 % des 1,67 milliard USD de revenus du premier trimestre de l'exercice 26 d'Electronic Arts provenant de contenus récurrents. Le fandom du hockey électronique au Canada se recupe avec la course via des co-promotions, et l'adoption mobile du Mexique s'accélère grâce aux forfaits 5G prépayés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,18 % jusqu'en 2031, les jeux mobiles en Chine atteignant 86,6 milliards USD en 2024 et la course montrant une résilience malgré un fléchissement global des téléchargements. L'ARPU de 21 USD au Japon motive des sorties premium avec haptiques, tandis que la culture PC-bang en Corée du Sud accueille des ligues de simulation sous licence. L'Inde est en tête en volume avec 8,45 milliards de téléchargements mais reste à la traîne en monétisation, incitant les studios à ajouter des scénarios régionalisés et des niveaux cosmétiques à faible référence adaptés aux normes de paiement locales.

L'Europe concilie la rigueur en matière de confidentialité et les dépenses premium, la conformité au RGPD renforçant la confiance des utilisateurs qui soutient l'adoption des abonnements. La densité des équipementiers automobiles en Allemagne, en Italie et au Royaume-Uni alimente les alliances de contenu de marque, tandis que les circuits esports pan-européens ajoutent de la valeur aux diffusions. Le Moyen-Orient et l'Afrique connaissent une adoption rapide du mobile ; les bulges de jeunesse et l'amélioration des rails fintech ouvrent de nouvelles cohortes de payeurs, bien qu'avec des exigences de localisation sur la conception des livrées et le calendrier des événements pour respecter les normes culturelles. Ces dynamiques façonnent collectivement les trajectoires de revenus régionaux pour le marché des jeux de course en ligne.

Paysage concurrentiel

Le marché des jeux de course en ligne reflète une concentration modérée. Electronic Arts exploite Need for Speed et la série F1 sous licence officielle pour ancrer des partenariats cross-médias, notamment l'intégration du film F1 de 2025 qui propose des modes histoire exclusifs. Tencent exploite la domination de la plateforme mobile et une solide technologie de backend pour syndiquer des titres de course dans des super-applications comme WeChat. Le moteur physique spécialisé de Codemasters reste un avantage concurrentiel, et son appartenance à EA lui assure une portée marketing.

Des challengers natifs cloud tels que Velocima Games construisent des moteurs de rendu côté serveur qui se mettent à l'échelle sur Kubernetes, réduisant de moitié le temps de déploiement des contenus par rapport aux pipelines traditionnels de consoles. Ces jeunes pousses bénéficient d'une intensité capitalistique moindre mais font face à des obstacles en matière de notoriété de marque et d'accès aux licences. L'intégration verticale s'intensifie : l'acquisition de Fanatec pour 110 millions USD par Corsair fusionne les écosystèmes matériel et logiciel, visant à fidéliser les passionnés à des périphériques propriétaires qui se synergisent avec les contenus téléchargeables premium.

Les fusions-acquisitions ont totalisé 6,6 milliards USD au premier trimestre 2025, signalant une consolidation continue alors que les exigences d'infrastructure et les coûts d'acquisition d'utilisateurs favorisent les acteurs bien capitalisés. Les portefeuilles de brevets autour de l'IA adaptative et de la télémétrie haptique renforcent davantage les acteurs établis ; les nouveaux entrants doivent naviguer dans des champs de mines de licences ou adopter des piles open-source. L'examen réglementaire se concentre sur les mécanismes de loot box, contraignant les éditeurs à se tourner vers des passes de saison transparents, mais les leaders du marché s'adaptent rapidement, maintenant leur avantage au sein du marché des jeux de course en ligne.

Leaders du secteur des jeux de course en ligne

Electronic Arts Inc.

Microsoft Corporation

Gameloft SE

Aquiris Game Studio SA

THQ Nordic GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Electronic Arts a lancé F1 25 avec du contenu intégré au film et des fonctionnalités améliorées de Mon équipe 2.0, démontrant des stratégies de marketing cross-médias qui élargissent la portée de l'audience au-delà des données démographiques traditionnelles des joueurs tout en générant des revenus supplémentaires grâce à des forfaits de contenu premium.

- Mars 2025 : NVIDIA a présenté les capacités de GeForce Now pour l'inférence d'IA dans les jeux, permettant l'apprentissage automatique basé sur le cloud qui prend en charge le comportement avancé des adversaires et des expériences de course personnalisées sans nécessiter d'investissements locaux en matériel haut de gamme.

- Janvier 2025 : Electronic Arts a pré-annoncé des résultats préliminaires du troisième trimestre de l'exercice 25, indiquant une force continue dans les flux de revenus de services en direct qui soutiennent l'investissement continu dans le développement de franchises de course et les fonctionnalités communautaires.

- Octobre 2024 : NVIDIA a lancé le GDN (Réseau des développeurs GeForce) pour faire progresser le cloud gaming et le rendu graphique, fournissant aux développeurs des outils pour optimiser les jeux de course pour les environnements de streaming tout en maintenant la fidélité visuelle et en réduisant la latence.

Portée du rapport mondial sur le marché des jeux de course en ligne

La tendance croissante sur le marché des jeux de course en ligne, les hommes jouant à des jeux de course créeront davantage de croissance pour le marché des jeux de course. Les compétences avancées des développeurs de jeux pour offrir des jeux vidéo proches de la réalité ont un impact positif sur le marché. L'adoption d'effets visuels avancés dans ces jeux attire de nombreux clients vers le marché des jeux de course en ligne. Les applications de jeux de course exigent des joueurs qu'ils conduisent leurs véhicules, généralement contre d'autres conducteurs, sur des circuits de course.

Le marché mondial des jeux de course en ligne est segmenté par type (publicité, achat intégré à l'application, application payante) et géographie.

| Financé par la publicité |

| Achat intégré à l'application (microtransactions) |

| Achat premium (application payante / jeu complet) |

| Abonnement / Passe de saison |

| Smartphones et tablettes mobiles |

| PC |

| Consoles de jeux |

| Clients de diffusion en streaming dans le cloud |

| Casques de réalité virtuelle / réalité augmentée |

| Course arcade |

| Course simulation |

| Course en kart et jeu de fête |

| Course en monde ouvert / en milieu urbain |

| Événements de masse de style MILE |

| Casual / Hyper-casual |

| Compétitif mid-core |

| Simulation hardcore / Esports |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par modèle de revenus | Financé par la publicité | ||

| Achat intégré à l'application (microtransactions) | |||

| Achat premium (application payante / jeu complet) | |||

| Abonnement / Passe de saison | |||

| Par plateforme | Smartphones et tablettes mobiles | ||

| PC | |||

| Consoles de jeux | |||

| Clients de diffusion en streaming dans le cloud | |||

| Casques de réalité virtuelle / réalité augmentée | |||

| Par type de jeu | Course arcade | ||

| Course simulation | |||

| Course en kart et jeu de fête | |||

| Course en monde ouvert / en milieu urbain | |||

| Événements de masse de style MILE | |||

| Par niveau d'engagement des joueurs | Casual / Hyper-casual | ||

| Compétitif mid-core | |||

| Simulation hardcore / Esports | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des jeux de course en ligne d'ici 2031 ?

Le marché mondial devrait atteindre 17,92 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,54 %.

À quelle vitesse le segment des clients de diffusion en streaming dans le cloud se développe-t-il ?

Les clients de diffusion en streaming dans le cloud sont en voie d'atteindre un TCAC de 6,78 % jusqu'en 2031, le plus rapide parmi les plateformes de distribution.

Quel modèle de revenus prend le plus d'élan ?

Les abonnements et les passes de saison progressent à un TCAC de 6,64 % alors que les éditeurs se tournent vers des revenus prévisibles et récurrents.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les cultures de jeu axées sur le mobile et les déploiements rapides de la 5G propulsent l'Asie-Pacifique à un TCAC de 6,18 % jusqu'en 2031.

Quelle part les plateformes mobiles détiennent-elles dans les jeux de course en ligne ?

Les smartphones et tablettes représentaient 52,10 % des revenus mondiaux en 2025, en faisant le point d'accès dominant.

Dernière mise à jour de la page le: