Taille et parts du marché des jeux PC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

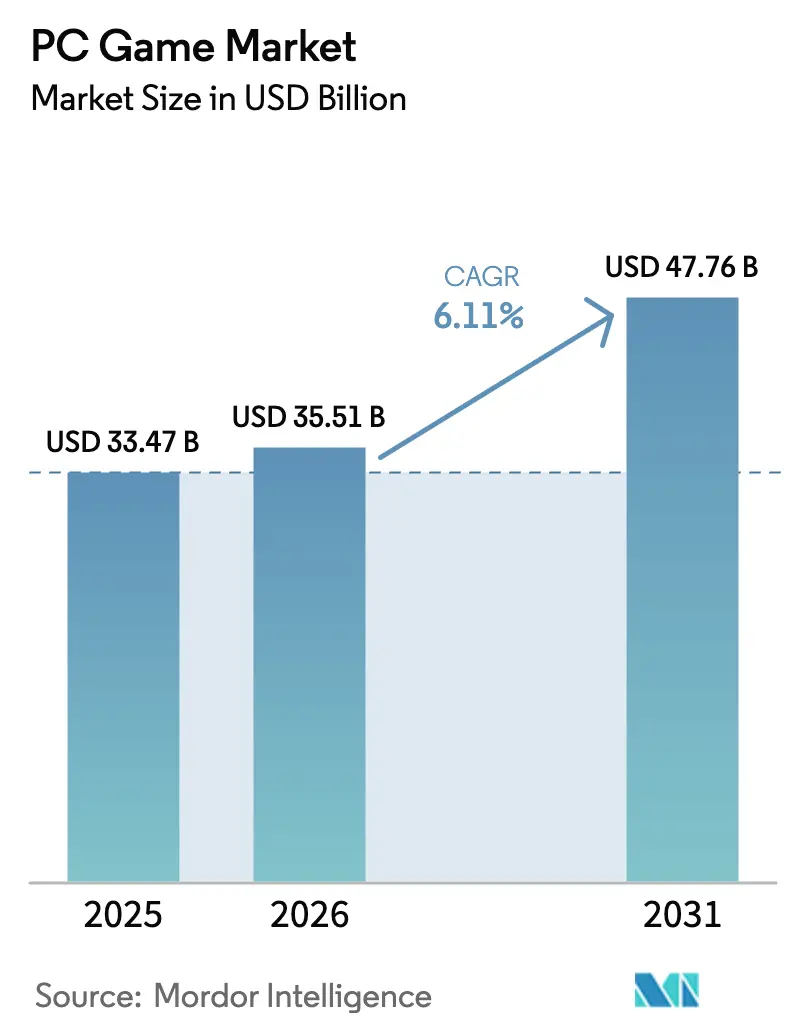

| Taille du Marché (2026) | 35.51 Milliards de dollars |

| Taille du Marché (2031) | 47.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux PC par Mordor Intelligence

La taille du marché des jeux PC devrait passer de 33,47 milliards USD en 2025 à 35,51 milliards USD en 2026 et devrait atteindre 47,76 milliards USD d'ici 2031, à un TCAC de 6,11 % sur la période 2026-2031. Le succès continue de découler de l'architecture ouverte de la plateforme, qui intègre de nouvelles technologies telles que le lancer de rayons accéléré par le matériel et les pipelines d'actifs basés sur l'apprentissage automatique, tout en maintenant des frais généraux de développement prévisibles. Les éditeurs considèrent désormais le PC comme un incubateur à faible risque permettant aux mécaniques de jeu de mûrir sur ordinateur de bureau avant de migrer ailleurs, raccourcissant les cycles d'itération et préservant le capital. La diversification des revenus s'approfondit : les abonnements, les passes de saison récurrents et les places de marché gérées par les créateurs génèrent déjà une part croissante des recettes, permettant aux studios de découpler la croissance du chiffre d'affaires des expéditions d'unités. Les fournisseurs de logiciels intermédiaires se sont alignés sur cette évolution en regroupant des analyses de valeur à vie qui aident les équipes à affiner les boucles d'engagement sans augmenter les budgets d'acquisition d'utilisateurs, soulignant ainsi comment la maîtrise des données est devenue une nécessité concurrentielle sur le marché des jeux PC.

Points clés du rapport

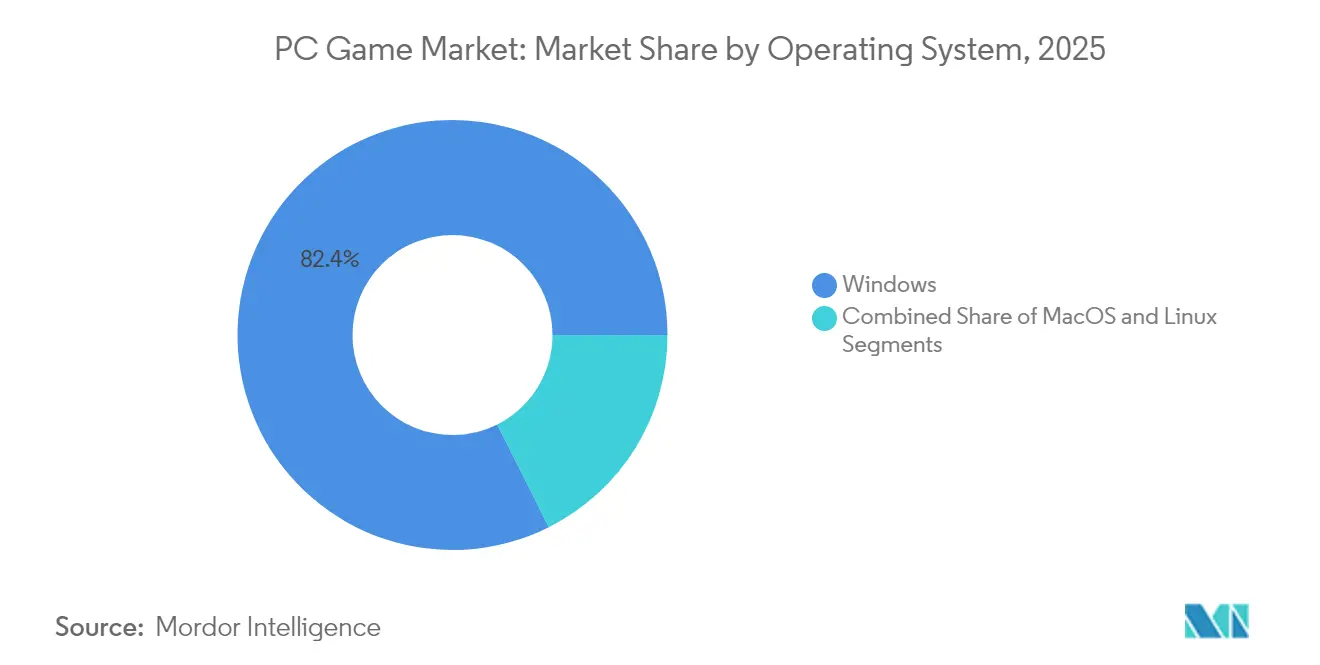

- Par système d'exploitation, Windows détenait 82,40 % des parts du marché des jeux PC en 2025, tandis que macOS devrait enregistrer le TCAC le plus rapide jusqu'en 2031.

- Par modèle de revenus, le jeu gratuit représentait la plus grande part de la taille du marché des jeux PC en 2025 ; les services d'abonnement devraient afficher le TCAC le plus élevé jusqu'en 2031.

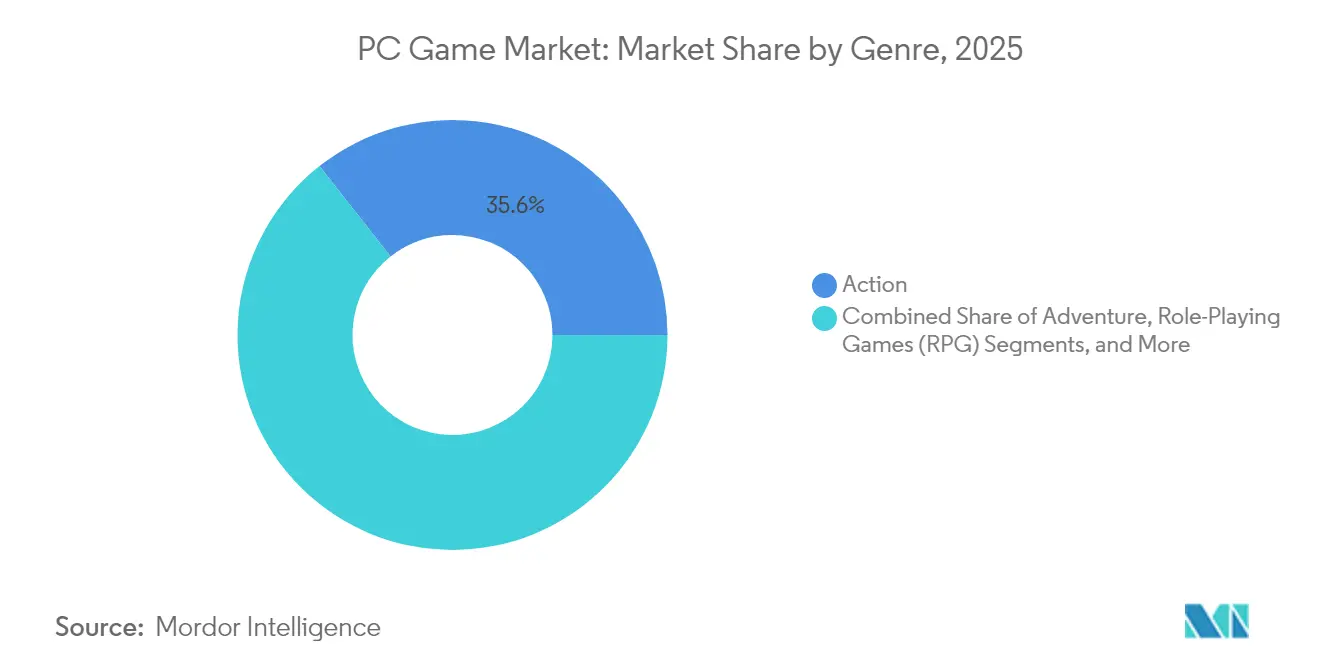

- Par genre, les titres de jeux de rôle ont surpassé les autres catégories avec une croissance dépassant le seuil global de 6,11 % du marché des jeux PC.

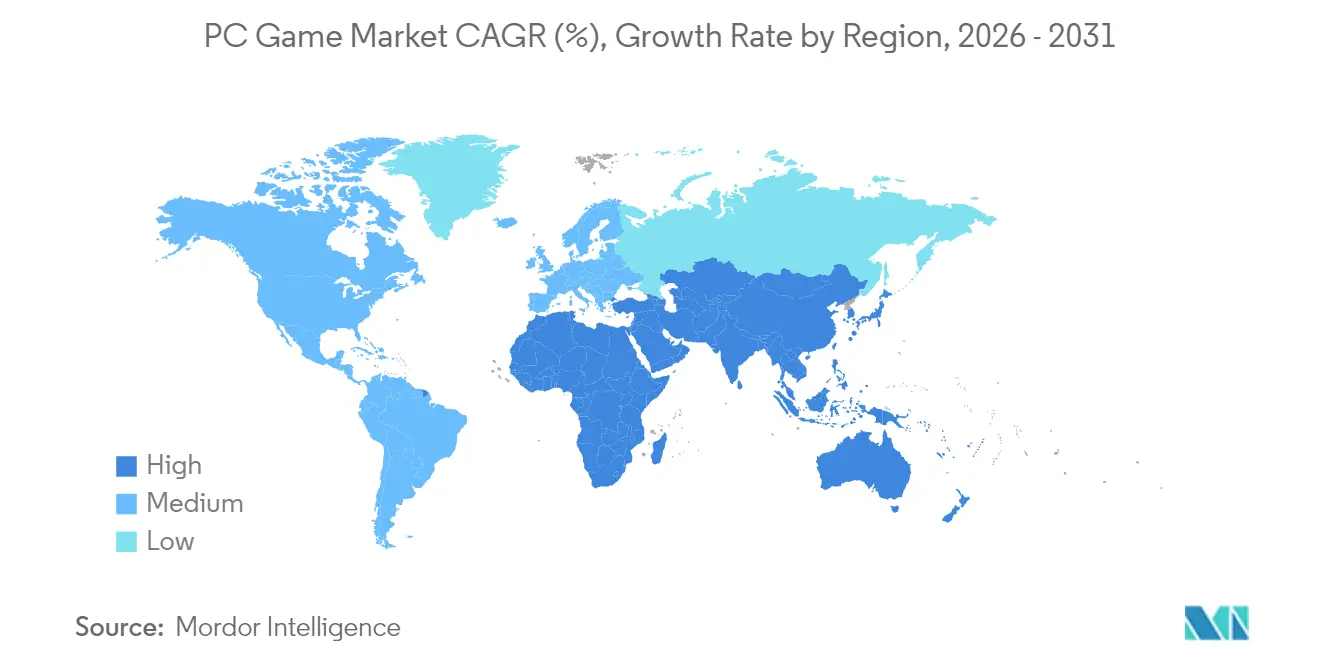

- Par géographie, l'Asie-Pacifique représentait près de 49,95 % des parts du marché des jeux PC en 2025, tandis que l'Europe est en passe d'enregistrer le TCAC le plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jeux PC

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dotations des tournois d'esport et des accords de parrainage | +1.2% | Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (3-4 ans) |

| Prolifération des moniteurs à taux de rafraîchissement élevé et des GPU | +0.8% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Intégration du jeu en nuage avec les boutiques Steam et Epic | +1% | Europe, avec un potentiel d'expansion mondial | Moyen terme (3-4 ans) |

| Incitations au jeu multiplateforme | +1.3% | Mondial | Moyen terme (3-4 ans) |

| Monétisation des communautés de modding | +0.6% | Amérique du Nord, Europe | Long terme (≥5 ans) |

| Subventions gouvernementales pour les studios de développement de jeux | +0.3% | Corée du Sud, Chine | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des dotations des tournois d'esport accélère la monétisation

Les dotations des grands tournois PC ont fortement augmenté en 2024-2025, accroissant la visibilité des titres compétitifs et stimulant de nouveaux téléchargements. Le Six Invitational d'Ubisoft a alloué 3 millions USD et a attiré une audience record qui a largement dépassé les saisons précédentes [1]Ubisoft Communications, "Fiche d'information Six Invitational 2025," ubisoft.com. Riot Games a maintenu des récompenses à sept chiffres pour le Championnat du monde de League of Legends, associant l'événement à des festivals de fans régionaux qui ont converti les spectateurs en joueurs pour la première fois. Les gouvernements locaux en Corée du Sud et en Chine continentale ont commencé à subventionner la construction d'arènes et le développement des athlètes, positionnant l'esport comme une industrie de services exportable. Ces politiques élargissent le marché des jeux PC en réduisant les coûts liés aux lieux et en canalisant de nouveaux flux de parrainage vers les écosystèmes des éditeurs. À mesure que les dotations augmentent, les équipes investissent dans des analyses de performance dédiées qui élèvent les standards compétitifs et mettent en valeur le plafond matériel possible sur les configurations haut de gamme, encourageant les passionnés à mettre à niveau leurs composants plus tôt.

Les moniteurs à taux de rafraîchissement élevé stimulent l'adoption des jeux AAA

Les sorties de fin 2024 ont été livrées avec des modes de performance optimisés pour 144 Hz et plus, incitant les détaillants à signaler des ventes dépassant les prévisions antérieures. Les diffusions en direct d'influenceurs affichant un gameplay fluide à 240 Hz ont créé un écart de perception entre les ordinateurs de bureau premium et les téléviseurs à 60 Hz, renforçant le PC comme point de référence aspirationnel dans le paysage du jeu vidéo au sens large. Les fournisseurs de composants ont organisé des lancements coordonnés de GPU, de câbles d'affichage et de logiciels d'étalonnage, réduisant les frictions d'intégration pour les utilisateurs finaux. Les studios ont utilisé la télémétrie pour confirmer que les joueurs possédant du matériel à taux de rafraîchissement élevé enregistrent des sessions moyennes plus longues, ce qui soutient à son tour la cadence des revenus des services en direct. L'effet combiné renforce le marché des jeux PC en élargissant les taux d'attachement pour les moniteurs et les GPU, garantissant que même les consommateurs de milieu de gamme ressentent la pression de participer à un cycle de mise à niveau qui stimule la vélocité globale du marché.

L'intégration du jeu en nuage élargit la portée en Europe

En 2024, Xsolla a introduit une solution de jeu en nuage instantané permettant aux développeurs de livrer une version en streaming aux côtés d'un installateur local. [2]Xsolla Press Office, "Communiqué de lancement du jeu en nuage instantané," xsolla.comDébut 2025, les propriétaires d'ordinateurs portables européens sans GPU dédié pouvaient accéder à des sessions à 60 images par seconde aux heures de pointe, minimisant les obstacles à l'entrée. Les démonstrations en nuage raccourcissent la phase d'évaluation en remplaçant les bandes-annonces statiques par des essais interactifs livrés dans les boutiques en ligne, ce qui améliore les taux de conversion parmi les acheteurs indécis. Les éditeurs bénéficient également de frais de distribution réduits et de données granulaires sur les performances des appareils des utilisateurs, éclairant les décisions de portage pour les marchés émergents. À mesure que la couverture haut débit s'améliore, les fonctionnalités de jeu en nuage apporteront des audiences supplémentaires sur le marché des jeux PC sans cannibaliser la demande haut de gamme, agissant plutôt comme une rampe d'accès encourageant les achats de matériel à terme.

Le jeu multiplateforme stimule la conversion vers le jeu gratuit

La progression transparente entre ordinateur de bureau, console portable et mobile a prolongé les durées de session en 2024-2025, améliorant sensiblement la rétention des joueurs gratuits. Lorsque les actifs cosmétiques persistent d'un système d'exploitation à l'autre, la valeur perçue à long terme augmente et les utilisateurs affichent une plus grande disposition à dépenser. Les équipes marketing mettent désormais l'accent sur les programmes de fidélité au niveau du compte qui accumulent des récompenses indépendamment de l'appareil, réaffectant ainsi les dépenses des offres groupées spécifiques à une plateforme. Cette approche élève le marché des jeux PC en positionnant l'ordinateur de bureau comme le hub de l'écosystème — où les mises à jour de contenu arrivent en premier et les commandes restent sans compromis — tout en respectant la liberté des joueurs de changer d'appareil lors des trajets ou des voyages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur les coffres à butin et les microtransactions | -0.9% | États membres de l'UE | Court terme (≤2 ans) |

| Contraintes d'approvisionnement en GPU et inflation des prix | -0.7% | Mondial, plus sévère en Amérique du Nord | Court terme (≤2 ans) |

| Cyberfraude et piratage de comptes | -0.3% | Mondial | Moyen terme (3-4 ans) |

| Pénurie de talents qualifiés | -0.5% | Amérique du Nord | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur les coffres à butin remodèlent la monétisation

L'interdiction totale de la Belgique sur les coffres à butin payants a établi un ton réglementaire repris ultérieurement dans des projets de politiques d'autres membres de l'UE. Les éditeurs ont répondu en déployant des passes de combat, des boutiques d'événements et des divulgations transparentes des taux de drop qui atténuent l'examen législatif tout en préservant la profondeur de la monétisation. Une tarification claire en amont maintient la confiance des consommateurs, réduisant les demandes de remboursement et atténuant le sentiment social négatif. Sur le plan opérationnel, les studios doivent revoir les systèmes de suivi back-end pour assurer la conformité, détournant des ressources du contenu expérimental. Au cours des deux prochaines années, la nécessité d'harmoniser la stratégie entre des règles nationales variables exercera une pression à la baisse sur le marché des jeux PC en retardant les déploiements de fonctionnalités et en augmentant les coûts de conformité.

Les contraintes d'approvisionnement en GPU limitent l'expansion haut de gamme

Nvidia a indiqué aux investisseurs en novembre 2024 que la réallocation de la capacité de fabrication vers son architecture de nouvelle génération réduirait l'approvisionnement en série 40 jusqu'au début 2025. Les pénuries ponctuelles ont incité certains passionnés à reporter la construction de systèmes complets, poussant les développeurs à mettre en œuvre des outils de résolution dynamique plus agressifs pour maintenir les fréquences d'images sur les puces plus anciennes. Les détaillants ont contré les lacunes d'inventaire avec des promotions groupées associant CPU et mémoire pour stimuler les mises à niveau partielles, mais la rareté des GPU haut de gamme a tout de même supprimé les achats à forte marge du mix de distribution. Bien que Nvidia ait ensuite noté que les expéditions initiales « avaient dépassé les prévisions internes » en mars 2025, les déséquilibres persistants de disponibilité continuent de freiner le segment premium du marché des jeux PC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par genre : leadership des jeux de rôle et hybrides expérimentaux

Les jeux de rôle (RPG) ont dépassé la croissance globale de 6,11 % du marché des jeux PC, bénéficiant de sorties narratives à succès qui ont démontré la viabilité d'une tarification premium. Les titres ont été livrés avec des arcs épisodiques de longue durée qui maintiennent l'engagement au-delà du mois de lancement, lissant les courbes de revenus pour les éditeurs. Les systèmes de dialogue avancés et les quêtes à embranchements multiples montrent comment le matériel informatique de bureau prend en charge le suivi des décisions en temps réel sans compromettre les performances. Les studios indépendants exploitent les outils flexibles du genre en publiant des versions en accès anticipé qui intègrent les retours des joueurs, conduisant à des mécaniques plus raffinées lors du lancement officiel. Les genres aventure et simulation ont enregistré des gains réguliers en abaissant les barrières de compétences, attirant de nouveaux venus plus âgés à la recherche d'interfaces accessibles. Les titres de stratégie ont préservé une base fidèle grâce à la précision clavier-souris rarement réalisable sur console, renforçant le marché des jeux PC comme le bastion des jeux de stratégie. Les formats hybrides tels que les auto-battlers ont servi de bancs d'essai en direct pour des mécaniques ultérieurement transplantées dans des franchises grand public, soulignant le rôle du PC comme creuset expérimental. Les studios rapportent que les croisements entre genres améliorent les métriques de rejouabilité, soutenant les revenus des passes de combat lorsque les pipelines de contenu restent actifs. Sur la période de prévision, la domination des RPG devrait se maintenir car la narration haute fidélité reste un argument de vente unique pour l'ordinateur de bureau.

Des effets de second ordre se répercutent sur la demande de logiciels intermédiaires, avec des modules d'arborescence de dialogue et des suites d'éclairage cinématographique affichant des taux d'attachement plus élevés. Les bibliothèques d'actifs adaptées aux univers fantastiques se négocient à des prix premium, offrant aux artistes externes une voie vers les listes de travail à la commande des éditeurs. Le modding communautaire amplifie encore la portée : des boîtes à outils robustes permettent aux amateurs d'ajouter des quêtes, générant des ventes supplémentaires des années après la sortie. Les éditeurs intègrent donc des cadres favorables aux créateurs dès le lancement, assurant une longue traîne pour chaque référence. L'intégration croissante entre les propriétés intellectuelles de jeux de plateau et les campagnes numériques alimente également le marché des jeux PC en croisant les bases de fans et en élargissant les opportunités de licence.

Par modèle de revenus : dynamisme des abonnements et domination du jeu gratuit

Le jeu gratuit a maintenu la plus grande part de la taille du marché des jeux PC en 2025, capitalisant sur l'entrée sans frais et la portée mondiale. Les microtransactions cosmétiques, les passes de saison et les boutiques d'événements à durée limitée ancrent la monétisation, tandis que des taux de drop transparents aident à naviguer dans l'examen réglementaire de l'UE. Les services d'abonnement ont cependant affiché le TCAC le plus élevé durant 2025-2026. Les plateformes qui regroupent les sorties du premier jour avec des catalogues classiques séduisent les joueurs soucieux de la valeur et atténuent le piratage. Microsoft a mis en évidence une hausse de 8 % des contenus et services et a attribué au PC Game Pass un trimestre record. Les éditeurs maintiennent des cadences de contenu plus courtes, garantissant que de nouvelles quêtes ou cartes arrivent dans le cycle de facturation mensuel, ce qui réduit le taux de désabonnement. Les titres premium à achat unique confèrent toujours du prestige ; les reconnaissances aux prix se traduisent par des ventes de produits dérivés, des adaptations de livres et des options cinématographiques. Les flux de découverte groupés dans les hubs d'abonnement augmentent également la visibilité des extensions payantes à durée limitée dans les univers de jeux gratuits, soutenant la monétisation multimodèle.

Du côté des coûts, les abonnements nécessitent une infrastructure en nuage robuste et des analyses prédictives qui optimisent la prérécupération des téléchargements pour éviter la congestion de la bande passante. Les studios allouent des budgets aux équipes d'opérations en direct qui surveillent en permanence le sentiment des joueurs, une capacité que les petits studios indépendants externalisent souvent, stratifiant davantage le marché des jeux PC. Les économies d'échelle aident les grandes plateformes à négocier des accords d'appairage réseau, réduisant les dépenses de livraison. À terme, on peut s'attendre à une consolidation autour d'une poignée de marques d'abonnement qui servent également de hubs sociaux reliant les communautés à travers plusieurs franchises.

Par système d'exploitation : domination de Windows avec une croissance de niche

Windows a conservé plus des quatre cinquièmes des parts du marché des jeux PC en 2025, soutenu par une large compatibilité ascendante et des mises à jour fréquentes des pilotes. DirectX 12 Ultimate reste la norme industrielle pour les fonctionnalités avancées, accélérant l'adoption de l'éclairage par lancer de rayons et de l'ombrage à taux variable. Les sorties le jour même de Microsoft sur PC renforcent la position dominante du système d'exploitation car la progression croisée avec les titres console simplifie la migration des listes d'amis. Les révisions de la puce Apple ont amélioré les performances du GPU intégré et réduit la consommation d'énergie, poussant plusieurs éditeurs à approuver des portages macOS simultanés pour 2025. Cette évolution élargit les audiences payantes sans nécessiter de cycles d'optimisation exhaustifs. Linux a progressé grâce à la compatibilité Proton et à la popularité portable du Steam Deck, encourageant les équipes indépendantes à inclure des versions Linux en accès anticipé. Cette dispersion souligne comment une plus grande inclusivité des systèmes d'exploitation élargit le marché des jeux PC en touchant des données démographiques jusqu'alors inexploitées. Les développeurs de moteurs priorisent désormais les back-ends Vulkan et Metal, répartissant les charges de travail de rendu entre les API et améliorant l'efficacité multiplateforme.

La sécurité reste un facteur de différenciation. L'augmentation des incidents de rançongiciels sur Windows incite certaines entreprises à subventionner le matériel Mac pour les loisirs des employés, un coup de pouce indirect aux installations macOS. En revanche, les communautés Linux exploitent des cadres anti-triche open source qui attirent les titres compétitifs à la recherche d'une faible latence. Sur la période de prévision, Windows maintiendra probablement sa domination numérique, mais la croissance incrémentale de macOS et Linux devrait élargir la base adressable totale et encourager les fournisseurs de logiciels intermédiaires à maintenir la parité entre les moteurs.

Par groupe d'âge : intégration des jeunes et pouvoir d'achat des adultes

Les utilisateurs de moins de 18 ans ont enregistré la croissance d'utilisation la plus rapide entre 2024-2025 après que les écoles ont intégré des clubs d'esport et des cours optionnels de codage qui normalisent le jeu numérique précoce. Les éditeurs ciblant ce groupe ont introduit des tableaux de bord parentaux avec des seuils de dépenses, créant une bonne image de marque qui se prolonge dans les abonnements à l'âge adulte. La cohorte des 18-35 ans domine les dépenses discrétionnaires, se tournant vers des périphériques premium et des éditions collector qui signalent un statut sur les réseaux sociaux. Les campagnes marketing exploitent les affiliations avec des influenceurs alignés sur des marques de style de vie, renforçant l'intention d'achat au-delà du logiciel de jeu lui-même. Les joueurs âgés de 36 à 50 ans forment une niche plus petite mais lucrative, favorisant les titres de stratégie avec de courtes boucles quotidiennes compatibles avec l'équilibre travail-vie personnelle. Les éditeurs optimisent la lisibilité de l'interface utilisateur et les fonctions de sauvegarde automatique pour s'adapter aux sessions de jeu intermittentes. Le groupe démographique des plus de 50 ans continue de s'élargir lentement, aidé par des remasters nostalgiques qui simplifient les commandes sans diluer la profondeur, étendant ainsi le marché des jeux PC parmi les joueurs inactifs. Les fournisseurs de matériel répondent avec des périphériques ergonomiques qui réduisent la fatigue lors de longues sessions, séduisant les utilisateurs plus âgés. Les analyses spécifiques à l'âge informent les filtres de contenu, garantissant que les paramètres de modération des discussions sont par défaut conservateurs pour les mineurs, conformément aux exigences réglementaires.

Une implication plus large est que le chevauchement générationnel dans les univers de services en direct exige des stratégies de communication multicanal : les joueurs plus jeunes préfèrent les tutoriels vidéo courts, tandis que les cohortes plus âgées favorisent les wikis textuels. Les studios qui proposent les deux formats constatent un engagement plus élevé dans toutes les tranches d'âge, lissant les courbes de monétisation et diversifiant les flux de revenus.

Analyse géographique

L'Asie-Pacifique a représenté près de la moitié de la taille du marché des jeux PC en 2025, portée par un haut débit urbain dense et la reconnaissance officielle de l'esport comme levier de croissance. Le pipeline rationalisé d'approbation de contenu de la Chine en 2025 a encouragé les géants nationaux à investir dans des titres PC AAA imprégnés de récits culturels locaux, équilibrant les ambitions d'exportation avec la résonance sur le marché intérieur. Les opérateurs de PC-bang en Corée du Sud ont introduit des forfaits horaires groupés avec des bibliothèques de jeux en streaming en nuage, réduisant les dépenses d'investissement liées au renouvellement constant du matériel. Le codéveloppement transfrontalier est florissant : les concepteurs narratifs japonais s'associent à des spécialistes coréens des services en temps réel pour créer des fonctionnalités qui s'adaptent aux goûts hétérogènes de la région. Les subventions gouvernementales destinées aux fabricants de moniteurs à taux de rafraîchissement élevé réduisent les coûts des équipements, élargissant indirectement le marché des jeux PC en rendant le matériel aspirationnel accessible aux consommateurs à revenus moyens.

L'Amérique du Nord détenait la deuxième plus grande part, soutenue par un revenu disponible élevé et une scène de composants pour passionnés bien établie. Les studios dont le siège est dans la région affinent des modèles de services en direct tels que les passes de combat qui informent ensuite les meilleures pratiques mondiales. La réglementation axée sur la confidentialité, notamment concernant les mineurs, a contraint les éditeurs à repenser les pipelines de collecte de données en 2025, produisant des flux d'opt-in plus clairs qui ont inopinément stimulé les abonnements aux newsletters. Les taux d'attachement du matériel restent robustes : les détaillants signalent que les promotions groupées associant GPU et moniteurs OLED se vendent régulièrement lors des grandes sorties. L'intérêt du capital-risque pour les logiciels intermédiaires ciblant l'analyse et la technologie anti-triche témoigne de la confiance dans la pertinence durable du marché des jeux PC.

La trajectoire de l'Europe s'est accélérée une fois que les modules d'extension des boutiques en nuage ont supprimé le besoin d'ordinateurs de bureau haut de gamme. Les propriétaires d'ordinateurs portables en France, en Espagne et dans les pays nordiques ont diffusé des sessions à 60 images par seconde aux heures de grande écoute sans saccades, démontrant la maturité de l'infrastructure. La loi sur les services numériques a introduit des mandats de surveillance de la toxicité en temps réel, incitant les studios à adopter la modération pilotée par l'intelligence artificielle comme facteur de différenciation marketing. Les subventions au patrimoine culturel liées aux sorties multilingues ont stimulé la demande de productions indépendantes régionales, élargissant la part du marché des jeux PC des expériences narratives ancrées dans le folklore européen. Les assembleurs de matériel locaux répondent en proposant des routeurs à faible latence certifiés préconfigurés pour le jeu en nuage, favorisant un écosystème qui mêle matériel et services.

Paysage concurrentiel

Le secteur est modérément consolidé : un petit groupe d'éditeurs multistudios gère des pipelines mondiaux tandis que des milliers d'indépendants se disputent la visibilité sur les boutiques en ligne. Microsoft a finalisé son acquisition d'Activision Blizzard pour 68,7 milliards USD en 2023 et a depuis placé les lancements PC du premier jour dans son catalogue d'abonnement, contraignant les concurrents à approfondir les fenêtres de remise pour maintenir la parité concurrentielle. La stratégie renforce la perception de la marque selon laquelle l'ordinateur de bureau reste une plateforme de lancement principale plutôt qu'une destination de portage secondaire. Tencent a poursuivi des participations minoritaires dans des studios occidentaux axés sur la narration durant 2024-2025, signalant un intérêt à se diversifier au-delà de la pure expertise en jeu gratuit. Les fournisseurs de plateformes en nuage conçoivent des accords quasi-exclusifs, finançant le développement en échange de droits de streaming temporaires qui atteignent les utilisateurs à faibles spécifications, ce qui élargit les audiences potentielles tout en augmentant marginalement le risque de fragmentation.

Les studios indépendants utilisent le financement communautaire et le marketing viral pour compenser les défis de découvrabilité. Une sortie coopérative à succès en 2025 a récupéré son budget en 72 heures après avoir été mise en avant sur un flux d'influenceur très suivi, démontrant comment la promotion algorithmique détermine désormais la vélocité des succès. Les coûts des logiciels intermédiaires baissent : les services back-end prêts à l'emploi gérant le matchmaking, l'intégration des boutiques et l'analyse de télémétrie permettent aux petites équipes de lancer des titres de services en direct autrefois réservés aux éditeurs multinationaux. Cependant, le déluge de sorties quotidiennes sur les grandes boutiques intensifie le rôle des algorithmes de recommandation ; les plateformes qui mettent fiablement en avant des jeux de qualité basés sur les goûts exercent une influence disproportionnée sur le flux de revenus du marché des jeux PC.

Les alliances matérielles forment une couche concurrentielle parallèle. Les fabricants de GPU fournissent des échantillons de puces anticipés aux studios s'engageant à mettre en valeur des fonctionnalités telles que le lancer de chemins, garantissant une optimisation des pilotes le jour du lancement et des budgets de co-marketing. Les fournisseurs de moniteurs parrainent des ligues d'esport pour promouvoir des standards émergents comme le taux de rafraîchissement à 540 Hz, liant les lancements de produits à des jalons compétitifs. Les entreprises de périphériques collaborent avec les développeurs de jeux sur des profils haptiques qui renforcent les écosystèmes de marque. Ces partenariats garantissent que les avancées technologiques se traduisent par des améliorations tangibles du gameplay, cimentant la perception du marché des jeux PC comme la pointe avancée du divertissement interactif.

Leaders du secteur des jeux PC

Electronic Arts (EA)

Ubisoft Entertainment SA

Activision Blizzard, Inc.

Epic Games, Inc.

Square Enix Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Microsoft a signalé une hausse de 5 % en glissement annuel des revenus du jeu vidéo pour le troisième trimestre fiscal, portée par une hausse de 8 % des contenus et services, et a mis en avant le PC Game Pass comme principal moteur de croissance.

- Mars 2025 : Nvidia a déclaré que les expéditions initiales de ses GPU de nouvelle génération « avaient dépassé les prévisions internes », bien que la disponibilité en magasin soit restée limitée.

- Février 2025 : Microsoft a annoncé un record trimestriel de revenus d'abonnement, attribuant la hausse à une augmentation de 30 % des abonnements au PC Game Pass.

- Décembre 2024 : Valve a confirmé que les utilisateurs simultanés de Steam avaient atteint un pic de 39,3 millions, le chiffre le plus élevé de l'histoire de la plateforme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des jeux PC comme chaque dollar dépensé par les joueurs sur des logiciels natifs PC, couvrant les titres complets, les extensions téléchargeables, les achats en jeu et les abonnements aux catalogues livrés uniquement sur ordinateurs personnels. Selon Mordor Intelligence, les revenus que les éditeurs comptabilisent sous les sorties console, mobile, navigateur ou en nuage sont exclus.

Exclusion de portée : les dépenses en configurations de jeu, composants, périphériques, publicité, billets d'esport et titres non-PC sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par genre

- Action

- Aventure

- Jeux de rôle (RPG)

- Simulation

- Stratégie

- Autres genres

- Par modèle de revenus

- Jeu gratuit / Freemium

- Achat unique (Premium)

- Abonnement

- Par système d'exploitation

- Windows

- macOS

- Linux

- Par groupe d'âge

- Moins de 18 ans

- 18-35 ans

- 36-50 ans

- Plus de 50 ans

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des discussions structurées avec des éditeurs, des studios indépendants, des processeurs de paiement, des gestionnaires de ligues d'esport et des distributeurs en Asie-Pacifique, en Amérique du Nord et en Europe. Les informations sur la dérive des prix, les nouvelles voies de monétisation et les règles imminentes nous permettent de tester les résultats de bureau et de combler les lacunes.

Recherche documentaire

Nous commençons par les enquêtes nationales sur les dépenses des ménages, les tableaux de bord des principales boutiques numériques, les annuaires de jeux chinois et américains, les fiches d'information sur les logiciels de divertissement et les flux douaniers du Comtrade des Nations Unies. Les rapports annuels, les transcriptions des conférences téléphoniques sur les résultats et les médias réputés affinent les chiffres, tandis que Dow Jones Factiva et D&B Hoovers fournissent des ventilations à long terme et l'historique des devises. Les sources mentionnées sont illustratives ; de nombreuses références ouvertes et payantes supplémentaires guident la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Nous reconstruisons les dépenses de chaque pays avec une vue descendante des règlements de paiement et des paniers numériques des ménages, puis divisons les totaux par part de plateforme. Des sondages ascendants ciblés incluant des regroupements d'éditeurs, des vérifications prix-volume échantillonnées et des ratios de ventes par canal ancrent les résultats. Cinq indicateurs alimentent une régression multivariée jusqu'en 2030 : joueurs PC actifs, dépenses par payeur, politique de frais des boutiques, adoption des GPU à taux de rafraîchissement élevé et sévérité des règles sur les coffres à butin. Le scénario de base reflète le consensus des entretiens et se met à jour chaque fois que de nouveaux signaux apparaissent.

Validation des données et cycle de mise à jour

Les analystes comparent les résultats aux courbes historiques des éditeurs et aux indicateurs tels que les utilisateurs simultanés au pic. Les réviseurs seniors éliminent les anomalies avant la validation finale ; les rapports sont actualisés annuellement et des ajustements intermédiaires suivent les événements importants.

Pourquoi la base de référence des jeux PC de Mordor est fiable

Les valeurs publiées divergent souvent parce que certains groupes regroupent le matériel avec le logiciel, élargissent les paniers régionaux, convertissent aux taux au comptant ou actualisent les données peu fréquemment. Notre approche disciplinée axée uniquement sur la plateforme, nos variables transparentes et notre cadence annuelle maintiennent la base de référence liée aux dépenses que les studios enregistrent réellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,47 milliards USD | ||

| 39,90 milliards USD | Consultance mondiale A | Ajoute les jeux sur navigateur et les recettes d'esport, ajustement léger du marché gris |

| 86,12 milliards USD | Association sectorielle B | Combine le matériel, les périphériques et les logiciels |

| 68,88 milliards USD | Revue spécialisée C | Suit les expéditions de matériel, omet les dépenses en jeu |

Ces contrastes montrent que lorsque la portée s'élargit ou que les règles d'unité changent, les totaux gonflent rapidement. En isolant les flux de logiciels et en les triangulant avec les comptages de joueurs et les divulgations des fournisseurs, nous fournissons une base de référence équilibrée et reproductible en laquelle les acheteurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des jeux PC ?

La taille du marché des jeux PC s'est élevée à 35,51 milliards USD en 2026 et devrait atteindre 47,76 milliards USD d'ici 2031.

Quel modèle de revenus se développe le plus rapidement ?

Les plateformes d'abonnement qui regroupent les sorties du premier jour avec des catalogues anciens affichent le TCAC le plus élevé sur le marché des jeux PC.

Pourquoi l'Asie-Pacifique détient-elle la plus grande part du marché des jeux PC ?

Un haut débit dense, des programmes d'esport soutenus par les gouvernements et une culture de café bien ancrée se combinent pour maintenir un engagement et des dépenses élevés.

Comment les réglementations européennes influencent-elles la monétisation ?

Un contrôle plus strict des coffres à butin pousse les éditeurs vers des mécaniques transparentes telles que les passes de combat et les boutiques cosmétiques à achat direct.

Quelle tendance matérielle influence le plus l'adoption des jeux premium ?

Les moniteurs à taux de rafraîchissement élevé stimulent un cycle de mise à niveau continu, encourageant les achats de GPU et d'écrans qui soutiennent les titres visuellement ambitieux.

Le jeu en nuage remplacera-t-il les installations locales ?

L'accès en nuage élargit la portée mais fonctionne comme une option complémentaire ; les installations locales restent essentielles pour la latence compétitive et le jeu hors ligne.

Dernière mise à jour de la page le: