Taille et part du marché du gaming MMORPG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.02 Milliards de dollars |

| Taille du Marché (2031) | 51.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

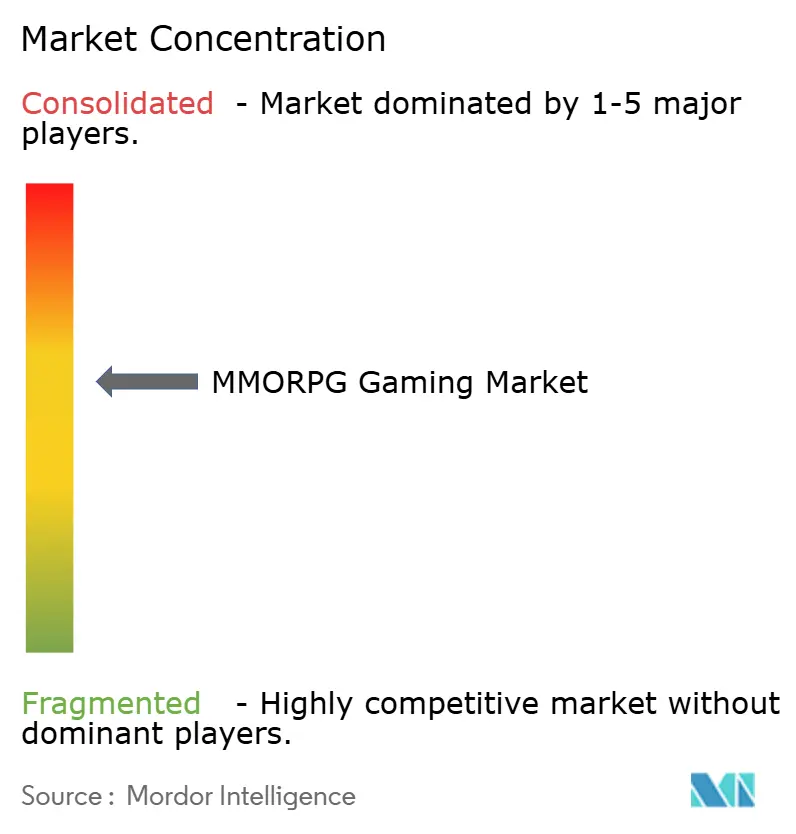

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaming MMORPG par Mordor Intelligence

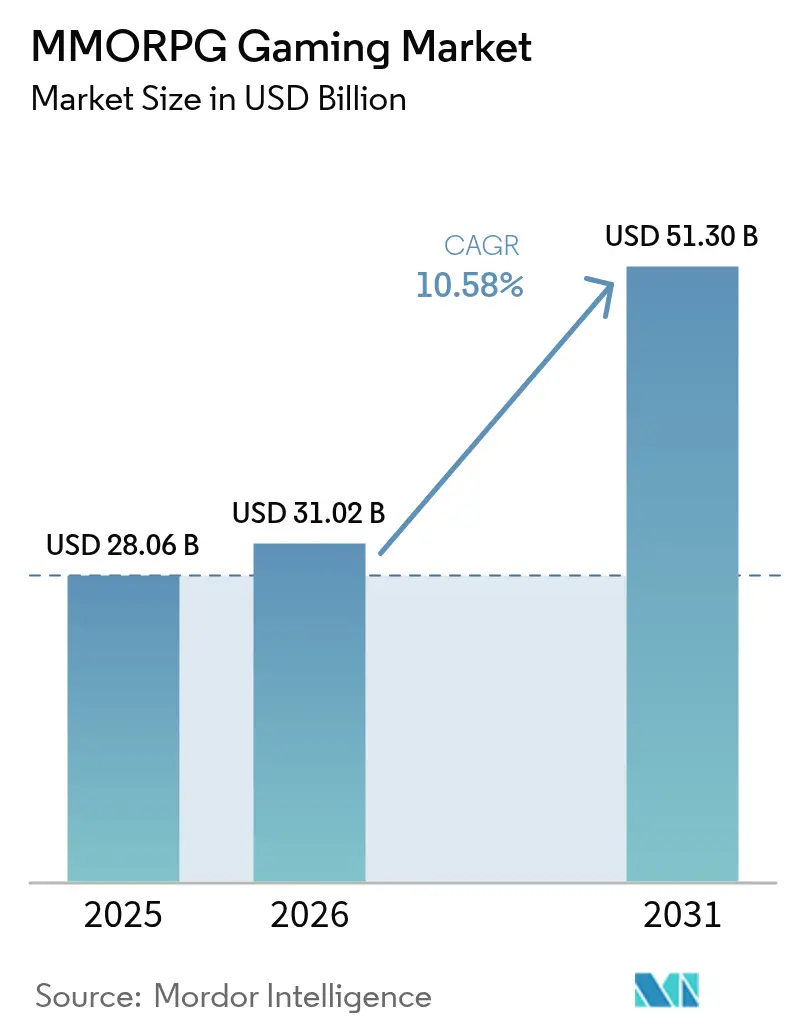

Le marché du gaming MMORPG devrait croître de 28,06 milliards USD en 2025 à 31,02 milliards USD en 2026 et est prévu d'atteindre 51,3 milliards USD d'ici 2031 à un TCAC de 10,58% sur la période 2026-2031. L'intensification de l'intégration multiplateforme, la maturation rapide du matériel mobile et le passage vers une monétisation hybride ont propulsé les mondes virtuels persistants au cœur du divertissement grand public. Les titres mobiles tirent parti de la connectivité 5G omniprésente, tandis que les contenus dynamiques pilotés par l'IA et les économies appartenant aux joueurs et alimentées par la blockchain améliorent l'engagement à long terme. Les éditeurs dépendent de plus en plus des ventes de cosmétiques en jeu, des passes de saison et des événements live-ops pour convertir de larges bases de joueurs gratuits en flux de trésorerie prévisibles. La différenciation concurrentielle repose désormais sur des architectures cloud natives qui réduisent les obstacles liés au matériel client, sur des analyses en temps réel qui personnalisent les expériences et sur des programmes d'esports soutenus par les gouvernements qui légitiment le jeu professionnel. Ces forces conjuguées maintiennent le marché du gaming MMORPG sur une trajectoire de croissance à deux chiffres et élargissent l'audience adressable bien au-delà du segment traditionnel des passionnés de PC.

Principaux enseignements du rapport

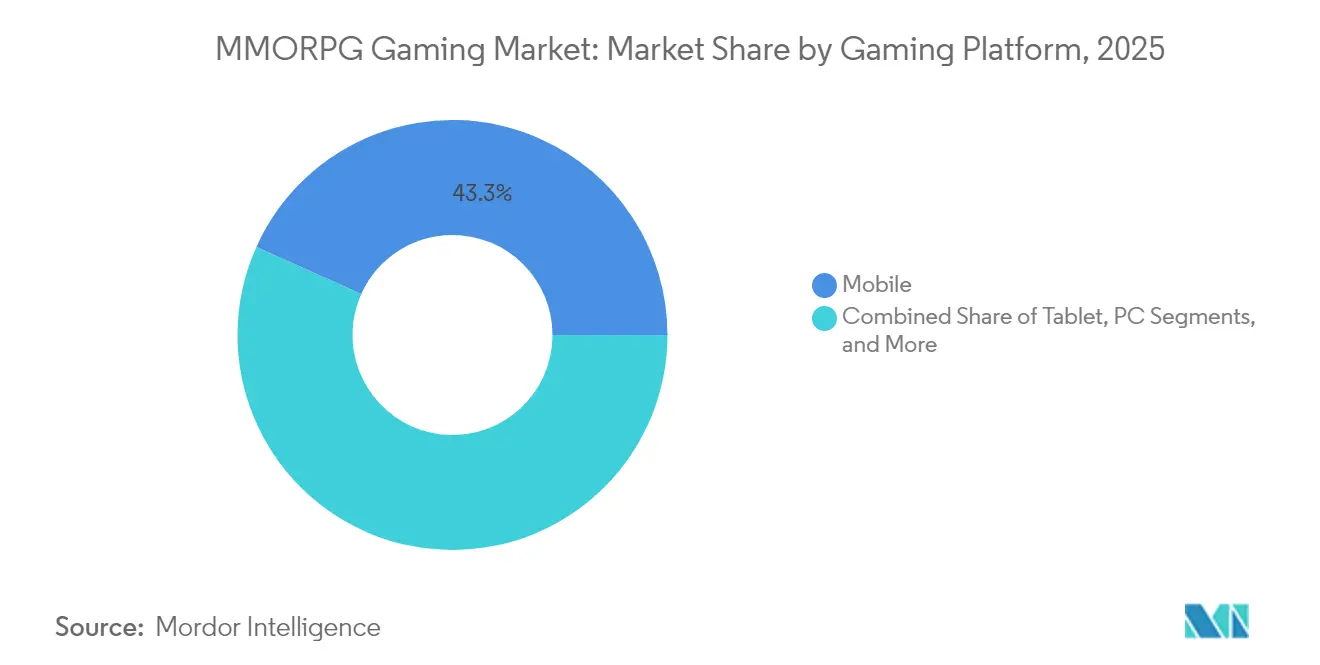

- Par plateforme de jeu, le mobile a dominé avec une part de revenus de 43,28% en 2025 sur le marché du gaming MMORPG, tandis que ce même segment devrait croître à un TCAC de 11,12% jusqu'en 2031.

- Par modèle de revenus, le free-to-play a capté une part de 57,10% en 2025 sur le marché du gaming MMORPG ; les approches hybrides/passe de saison devraient progresser à un TCAC de 11,2% jusqu'en 2031.

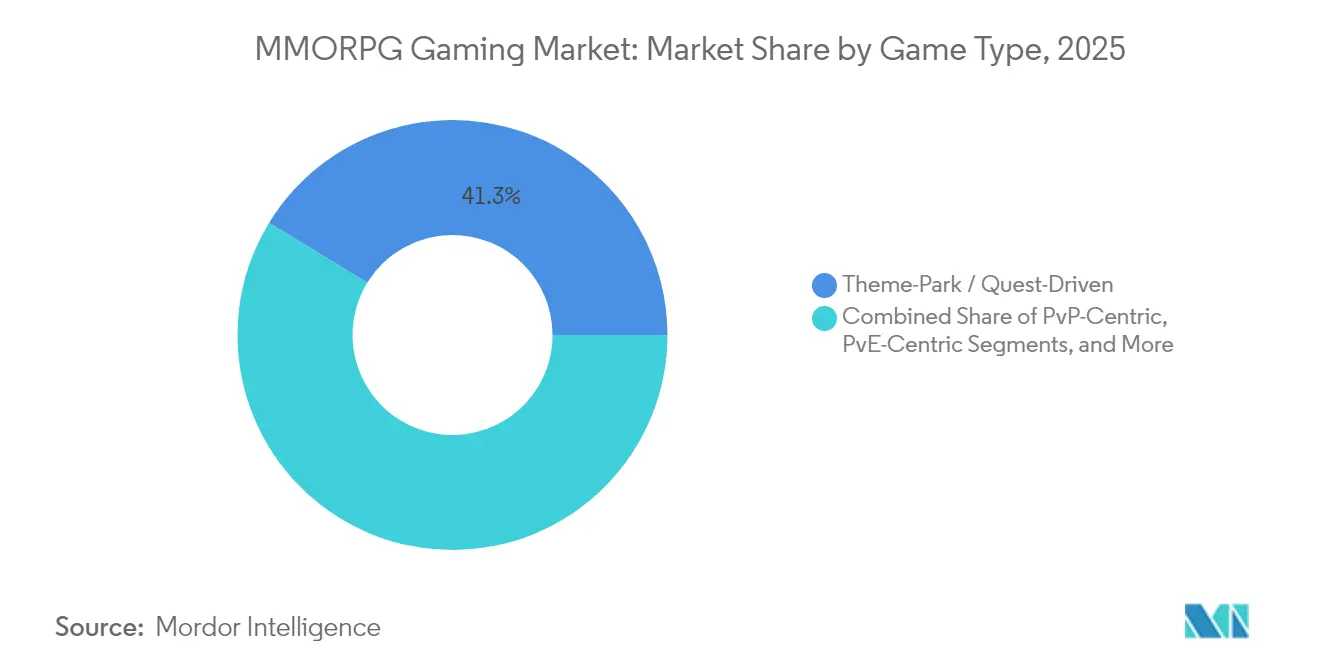

- Par type de jeu, les expériences de type parc à thème ont représenté 41,25% en 2025 sur le marché du gaming MMORPG, tandis que les titres centrés sur le PvP progressent à un TCAC de 10,72% jusqu'en 2031.

- Par groupe d'âge, les joueurs âgés de 18 à 34 ans représentaient une part de 48,05% en 2025 sur le marché du gaming MMORPG ; le segment des moins de 18 ans connaît la croissance la plus rapide avec un TCAC de 11,05% jusqu'en 2031.

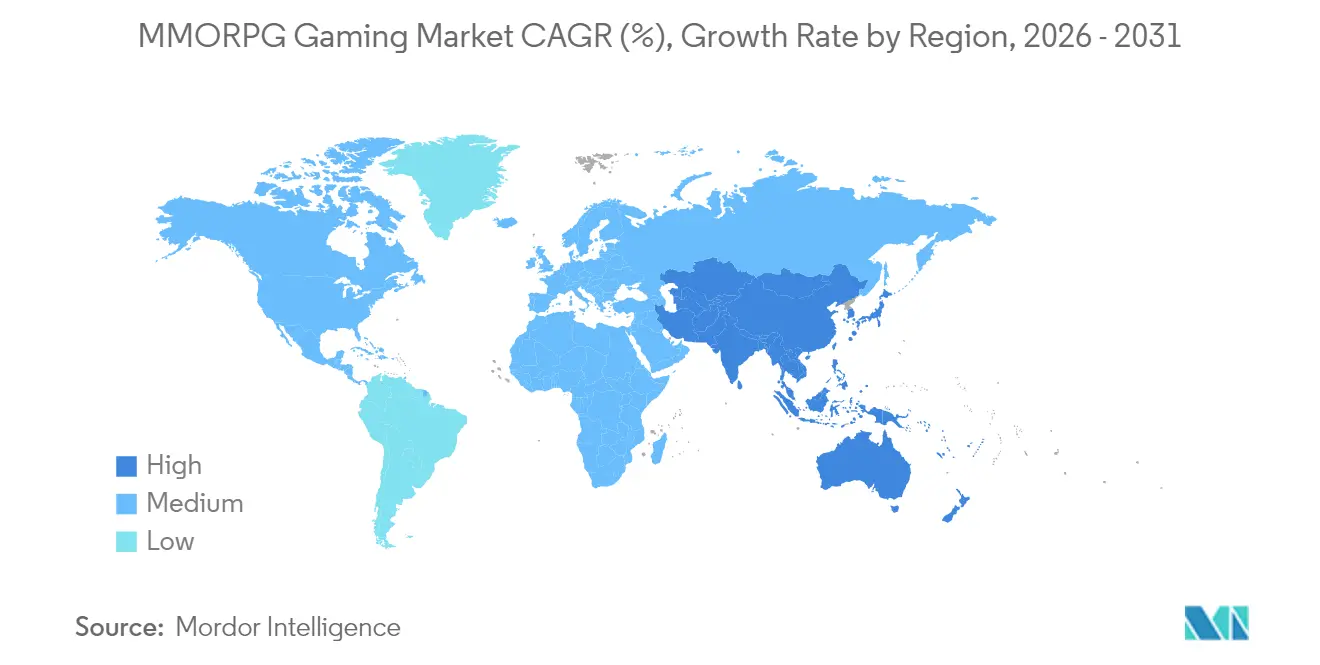

- Par géographie, l'Amérique du Nord détenait une part de marché de 39,10% en 2025 sur le marché du gaming MMORPG, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 10,71% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du gaming MMORPG

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des smartphones et d'internet | +2.1% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Avancées technologiques dans le cloud gaming et la 5G | +1.8% | Mondial (gains précoces en Corée du Sud, en Chine et aux États-Unis) | Moyen terme (2-4 ans) |

| Succès de la monétisation en jeu et des micro-transactions | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Jeu multiplateforme et connectivité sociale | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Économies virtuelles appartenant aux joueurs basées sur la blockchain | +0.9% | Amérique du Nord, Europe, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Programmes de développement de l'esports soutenus par les gouvernements | +1.2% | Arabie Saoudite, Inde, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones et d'internet dans les marchés émergents

Les déploiements massifs de la 5G et les appareils Android à faible coût mettent désormais les mondes en ligne persistants entre les mains des joueurs débutants en Inde, au Brésil et en Indonésie. Les éditeurs privilégient les clients légers, les ressources servies depuis la périphérie du réseau et les microservices back-end évolutifs pour s'adapter aux variations de bande passante. Les subventions des opérateurs téléphoniques locaux réduisent encore davantage les coûts des données, stimulant les connexions quotidiennes parmi les adolescents prioritairement mobiles. Le marché du gaming MMORPG tire parti de ce changement démographique grâce à des flux d'intégration simplifiés et à des solutions de paiement régionales telles que PIX au Brésil et UPI en Inde. À mesure que les cycles de remplacement des appareils se raccourcissent, les téléphones de milieu de gamme équipés de GPU commencent à prendre en charge des visuels de qualité console, favorisant le jeu multiplateforme entre les utilisateurs mobiles et PC tout en élargissant le nombre total de joueurs adressables.[1]Xsolla, "Améliorez votre paiement avec Crypto.com Pay," xsolla.com

Avancées technologiques dans le cloud gaming et la 5G

Le rendu côté serveur associé à une latence 5G inférieure à 30 ms permet des combats en temps réel à grande échelle, autrefois réservés aux ordinateurs de bureau. L'infrastructure cloud de NVIDIA, adoptée par WEMADE pour sa série MIR, diffuse des scènes avec lancer de rayons et une logique de boss pilotée par l'IA sur les écrans mobiles sans latence perceptible. Les nœuds périphériques distribuent le trafic des fragments, permettant à des milliers d'utilisateurs simultanés d'occuper une seule carte sans couture. Les éditeurs publient désormais des tranches verticales expérimentales pour évaluer la demande avant d'engager des dépenses en capital, réduisant ainsi le risque immobilisé. La mise à l'échelle élastique du cloud tempère également les coûts des serveurs aux heures de pointe, améliorant les marges brutes même lorsque le nombre d'utilisateurs actifs quotidiens augmente.

Succès de la monétisation en jeu et des micro-transactions

Les skins cosmétiques, la décoration des habitations et les passes saisonniers créent des points de contact récurrents qui maintiennent un revenu moyen par utilisateur payant élevé sans scinder la base de joueurs derrière des murs payants rigides. Xsolla rapporte que les paiements par cryptomonnaie réduisent de moitié l'abandon de paiement et génèrent une conversion au premier achat supérieure de 30% par rapport aux flux exclusivement par carte. La segmentation pilotée par l'IA adapte les offres groupées à la propension de dépense individuelle, incitant les utilisateurs inactifs avec des offres « de retour » à durée limitée. La régionalisation des niveaux de prix pour les devises telles que la roupie indienne et le real brésilien préserve la parité du pouvoir d'achat et maintient la bonne volonté des marchés sujets à l'inflation.

Programmes de développement de l'esports soutenus par les gouvernements

La Coupe du monde d'esports de 70 millions USD en Arabie Saoudite et le Championnat national d'esports financé par l'État en Inde légitiment les formats d'arène MMORPG sur les scènes de diffusion.[2]Comité International Olympique, "Jeux olympiques d'esports 2025 en Arabie Saoudite," olympics.com Les investissements public-privé dans les installations d'entraînement et les dotations en prix stimulent l'audience et les ventes de produits dérivés. Les éditeurs qui intègrent tôt les modes observateur et les classements compétitifs obtiennent des créneaux de tournoi, traduisant l'engouement pour la scène professionnelle en adoption au niveau des amateurs. Les ministères fédéraux traitant le jeu compétitif comme une industrie stratégique, les obstacles liés aux visas et aux parrainages pour les athlètes internationaux s'assouplissent.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de développement et de maintenance | -1.7% | Mondial | Moyen terme (2-4 ans) |

| Fraude en ligne, piratage de comptes et utilisation de bots | -0.8% | Chine, Europe de l'Est, points chauds mondiaux | Court terme (≤ 2 ans) |

| Contrôle réglementaire des loot boxes | -1.1% | Europe, Australie, certains États américains | Court terme (≤ 2 ans) |

| Réactions négatives liées à la consommation d'énergie des serveurs toujours actifs | -0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de maintenance

Les MMORPG triple A exigent désormais des ressources photoréalistes, une orchestration cinématographique et une expérience utilisateur multi-appareils, poussant les budgets bien au-delà de 120 millions USD. Les mises à jour continues de contenu, le support client et les outils live-ops gonflent les charges opérationnelles. Les studios plus petits compensent les coûts fixes par des crédits cloud ou des plateformes back-end en marque blanche, échangeant la marge contre la scalabilité. Les éditeurs dans des centres à faible coût de main-d'œuvre, notamment au Vietnam et aux Philippines, concurrencent les rivaux occidentaux à moindre coût, mais la localisation et la construction de marque restent onéreuses. Les partenariats stratégiques avec des fournisseurs de moteurs tels qu'Epic et Unity apportent un soutien technique mais introduisent des clauses de partage de revenus qui réduisent les marges bénéficiaires.

Contrôle réglementaire des loot boxes et de la monétisation

L'interdiction totale en Belgique et la classification comme jeu de hasard aux Pays-Bas ont contraint plusieurs éditeurs à désactiver les loot boxes ou à quitter entièrement ces marchés. La Commission fédérale du commerce évalue désormais si la seule divulgation des probabilités protège suffisamment les mineurs.[3]Commission fédérale du commerce, "Orientations commerciales concernant les loot boxes," ftc.gov Pour prévenir les recours collectifs, les développeurs intègrent des tableaux de bord parentaux qui plafonnent les dépenses quotidiennes et exigent un consentement explicite pour les récompenses aléatoires. Le RGPD européen complique également la monétisation en limitant le profilage comportemental, incitant les studios à se tourner vers des contenus de passe de saison déterministes avec des propositions de valeur transparentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de jeu : le mobile constitue l'épine dorsale de l'adoption du jeu multiplateforme

Les plateformes mobiles représentaient 43,28% de la part du marché du gaming MMORPG en 2025 et devraient se développer à un TCAC de 11,12% jusqu'en 2031, renforçant leur position de moteur de croissance de l'ensemble du marché du gaming MMORPG. La puce haut de gamme désormais standard dans les smartphones de milieu de gamme permet une expérience de jeu à 60 fps en 1080p, réduisant l'écart d'expérience avec les consoles. Les éditeurs déploient un streaming à débit adaptatif pour maintenir les performances sur des réseaux variables, tandis que les API de retour haptique apportent des signaux de combat tactiles autrefois limités aux manettes. Le cloud prend en charge le post-traitement lourd, réduisant la charge thermique et prolongant l'autonomie de la batterie.

Les écosystèmes PC et console continuent de servir les puristes des graphismes et les communautés de raids à périphériques multiples ; cependant, la progression croisée maintient ces groupes connectés à leurs compagnons de guilde mobiles. Les superpositions de manette et les contrôleurs détachables comblent les lacunes en matière de saisie, permettant aux utilisateurs de téléphone de jouer le rôle de tank ou de soigneur à parité avec leurs coéquipiers sur ordinateur de bureau. Alors que les régulateurs resserrent les règles de facturation des boutiques d'applications, les lanceurs web et les applications web progressives émergent, garantissant des pipelines de monétisation ininterrompus pour le marché du gaming MMORPG.

Par modèle de revenus : les systèmes hybrides harmonisent l'accès et la monétisation

Les titres free-to-play ont capté 57,10% de la taille du marché du gaming MMORPG en 2025, validant l'accessibilité comme levier d'acquisition dominant. Pourtant, les constructions hybrides — jeu de base gratuit permanent plus passe de saison optionnelle — progressent à un TCAC de 11,2%, illustrant la disposition des joueurs à payer pour une valeur échelonnée tant que l'équilibre compétitif reste intact. Les éditeurs échelonnent les niveaux cosmétiques, les missions du passe de combat et les arcs narratifs premium afin que les joueurs non dépensiers ressentent toujours un élan de progression, préservant ainsi la santé de la communauté.

Les modèles d'abonnement perdurent dans les franchises riches en lore où les fans engagés associent les frais mensuels à une qualité de serveur stable et à un support riche. L'achat du jeu persiste principalement en Europe, où la législation sur la consommation limite le caractère aléatoire des micro-transactions, mais ces jeux superposent souvent des passes DLC après le lancement. Les analyses de paiement signalent le risque de désabonnement lorsque les coûts cosmétiques cumulatifs dépassent la valeur d'ownership perçue, informant ainsi la cadence des remises et la conception des offres groupées dans l'industrie du gaming MMORPG.

Par type de jeu : les récits structurés résistent à mesure que les bacs à sable compétitifs progressent

Les conceptions de type parc à thème ont conservé une part de revenus de 41,25% en 2025, soutenant la courbe de familiarité pour les adoptants tardifs et les joueurs occasionnels. Leurs parcours guidés raccourcissent les courbes d'apprentissage et garantissent la cohérence narrative. Cependant, les bacs à sable centrés sur le PvP sont la tranche à la croissance la plus rapide avec un TCAC de 10,72%, stimulés par l'exposition des streamers et les brackets d'esports qui transforment les joueurs talentueux en idoles aspirationnelles.

Les systèmes émergents permettent aux guildes de façonner des forteresses basées sur la physique et de dicter les voies commerciales, amplifiant les enjeux sociaux. Les quêtes secondaires générées par l'IA répondent en temps réel à la politique des factions, garantissant des objectifs toujours renouvelés pour les belliqueux comme pour les agriculteurs. Les donjons exclusivement PvE attirent toujours les vétérans axés sur la progression à la recherche d'une ambiance coopérative sans anxiété de classement. Le matchmaking sophistiqué mélange les données de compétence avec les données de latence, équilibrant l'équité et la vitesse des files d'attente pour retenir des groupes diversifiés au sein du marché du gaming MMORPG.

Par groupe d'âge : les jeunes émergents redéfinissent les plans d'engagement

Les joueurs âgés de 18 à 34 ans représentaient 48,05% de part en 2025, ancrant les revenus grâce à une capacité de dépense avérée. Pourtant, le segment des moins de 18 ans, prêt à croître à un TCAC de 11,05%, façonne désormais les priorités de conception. Les filtres de chat adaptés aux adolescents, les tableaux de bord parentaux et les objectifs quotidiens courts correspondent à des plages d'attention plus courtes et aux contraintes scolaires. Les skins inspirés des influenceurs des réseaux sociaux se vendent mieux que les armures fantastiques classiques, révélant des synergies avec la culture populaire.

Les cohortes plus âgées âgées de 35 à 49 ans affichent le revenu moyen par utilisateur payant le plus élevé mais résistent à la monétisation aléatoire, préférant les offres d'abonnement qui offrent une valeur définie. Les fonctionnalités d'accessibilité — mise à l'échelle des polices, palettes pour daltoniens et rotations simplifiées — séduisent le public des 50 ans et plus sans diluer le défi pour les raiders hardcore. L'interaction générationnelle au sein du marché du gaming MMORPG approfondit le tissu social, les guildes familiales devenant un phénomène courant.

Analyse géographique

L'Amérique du Nord a généré 39,10% des revenus mondiaux en 2025, soutenue par un revenu disponible élevé et une base installée robuste de PC et de consoles. Les éditeurs monétisent ici via des niveaux collector de luxe et des accessoires cosmétiques tarifés au-dessus des moyennes mondiales. La surveillance réglementaire se concentre sur la confidentialité des données des jeunes et la transparence des loot boxes, poussant les studios vers des divulgations de probabilités en langage clair et des étiquettes de classification alignées sur l'ESRB. La disponibilité du cloud d'une côte à l'autre réduit les frictions de latence, soutenant le leadership de la région en matière d'ARPU premium.

L'Asie-Pacifique devrait enregistrer un TCAC de 10,71%, le plus élevé parmi les grandes régions, portée par l'omniprésence des smartphones et les arènes d'esports soutenues par l'État. La volatilité de la file d'approbation en Chine pousse les éditeurs à échelonner les lancements avec des partenaires locaux. La Corée du Sud exploite sa pénétration de fibre à 1 Gbit/s pour être pionnière des raids de 1 000 joueurs, tandis que les fidèles aux consoles au Japon préfèrent toujours la monétisation hybride aux extrêmes de la gacha.

L'Europe maintient une adoption modérée malgré des réglementations strictes sur les loot boxes qui réduisent l'élasticité de la monétisation. La localisation multilingue augmente les coûts de mise sur le marché, mais les API de paiement transfrontalières de l'UE simplifient le rapatriement des revenus. L'instabilité des devises et un ARPU plus faible freinent aujourd'hui l'Amérique latine et la région MEA, mais la couverture 5G croissante et les portefeuilles fintech débloquent de nouveaux entonnoirs de conversion. Les éditeurs tarifent progressivement en monnaie locale et récompensent les promotions de type « regarder pour gagner » afin de contourner la volatilité macroéconomique.

Paysage concurrentiel

Le marché du gaming MMORPG affiche une concentration modérée, Tencent, NetEase et Activision Blizzard représentant environ la moitié des revenus mondiaux. L'intégration verticale à travers la création de propriété intellectuelle, la distribution et le traitement des paiements protège ces acteurs établis de la compression des marges. La consolidation se poursuit : les studios de taille intermédiaire sont rachetés pour leurs moteurs propriétaires ou leurs implantations régionales.

Les fossés technologiques s'approfondissent à mesure que les leaders déploient l'IA générative pour créer des quêtes secondaires et des dialogues de PNJ à la demande. Le boss Asterion de WEMADE exploite NVIDIA ACE pour adapter ses tactiques de manière dynamique, établissant une référence pour les rencontres PvE réactives. Les intégrations blockchain donnent naissance à des trésors de guilde tokenisés, transférant la gestion de l'économie aux joueurs et diluant le contrôle des éditeurs. La parité multiplateforme reste la fonctionnalité déterminante : les titres qui synchronisent la progression sur mobile, PC et console maintiennent des entonnoirs d'utilisateurs actifs quotidiens plus larges et une valeur à vie plus élevée.

Les challengers indépendants exploitent les chaînes d'outils cloud et les clients web indépendants des boutiques d'applications pour atteindre les audiences sans les charges fiscales des plateformes. Les alliances stratégiques avec des hyperscalers comme Google Cloud accordent un calcul élastique, tandis que les partenariats avec des géants de la distribution comme les API de commerce en jeu Walmart-Unity permettent des ventes de biens physiques qui diversifient les revenus. Alors que l'IA réduit les coûts de création de contenu, les MMORPG de niche peuvent itérer plus rapidement, bien que les dépenses d'acquisition d'utilisateurs écartent encore beaucoup d'entre eux sans soutien de capital-risque.

Leaders de l'industrie du gaming MMORPG

Activision Blizzard, Inc.

Electronic Arts Inc.

Ubisoft Entertainment SA

Nexon Co., Ltd.

Tencent Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : WEMADE a dévoilé Asterion de MIR5, un boss piloté par l'IA construit sur NVIDIA ACE qui fait évoluer ses tactiques en réponse au comportement des joueurs.

- Mai 2025 : Crypto.com et le bras web3 de Nexon, NEXPACE, ont intégré Crypto.com Pay pour rationaliser les achats natifs blockchain dans les prochaines sorties MMORPG.

- Avril 2025 : Infinite Reality a signé un accord de cinq ans avec Google Cloud pour fusionner les pipelines de ressources 3D avec l'IA Gemini pour la génération de mondes à grande échelle.

- Mars 2025 : VentureBeat a mis en avant la collaboration de WEMADE et NVIDIA sur l'IA adaptative, soulignant l'inférence accélérée par GPU dans les scénarios MMORPG en temps réel.

Périmètre du rapport mondial sur le marché du gaming MMORPG

Le gaming MMORPG (jeu de rôle en ligne massivement multijoueur) peut être défini comme un genre de jeux vidéo combinant des éléments de jeux de rôle (RPG) et des fonctionnalités multijoueur en ligne. Dans les MMORPG, les joueurs incarnent des personnages dans un monde virtuel, où ils interagissent avec de nombreux autres joueurs, souvent simultanément, dans un environnement en ligne persistant. Le rapport suit l'adoption de différents jeux MMORPG joués via diverses plateformes de jeu telles que le mobile, la tablette, les consoles de jeu et le PC. L'étude se concentre également sur le paysage existant des développeurs de jeux, composé des principaux acteurs opérant sur le marché.

Le marché du gaming MMORPG est segmenté par plateforme de jeu (mobile, tablette, console de jeu et PC) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Italie, France, Allemagne, Russie et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie Saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Mobile |

| Tablette |

| Console de jeu |

| PC |

| Free-to-play (F2P) |

| Basé sur abonnement |

| Achat du jeu (B2P) |

| Hybride et passe de saison |

| Bac à sable / Monde ouvert |

| Parc à thème / Quête guidée |

| Centré sur le PvP |

| Centré sur le PvE |

| Moins de 18 ans |

| 18-34 ans |

| 35-49 ans |

| 50 ans et plus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par plateforme de jeu | Mobile | ||

| Tablette | |||

| Console de jeu | |||

| PC | |||

| Par modèle de revenus | Free-to-play (F2P) | ||

| Basé sur abonnement | |||

| Achat du jeu (B2P) | |||

| Hybride et passe de saison | |||

| Par type de jeu | Bac à sable / Monde ouvert | ||

| Parc à thème / Quête guidée | |||

| Centré sur le PvP | |||

| Centré sur le PvE | |||

| Par groupe d'âge | Moins de 18 ans | ||

| 18-34 ans | |||

| 35-49 ans | |||

| 50 ans et plus | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du gaming MMORPG en 2026 ?

Le marché a généré 31,02 milliards USD en 2026 et devrait atteindre 51,3 milliards USD d'ici 2031.

Quelle plateforme contribue le plus aux revenus MMORPG ?

Les titres mobiles représentaient 43,28% des revenus mondiaux en 2025, la part la plus importante parmi toutes les plateformes.

Quel modèle de monétisation connaît la croissance la plus rapide ?

Les approches hybrides combinant un accès gratuit avec des passes de saison optionnelles progressent à un TCAC de 11,2% jusqu'en 2031.

Quelle région est appelée à connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 10,71% jusqu'en 2031, portée par la Chine, la Corée du Sud et l'Inde.

Comment la blockchain influence-t-elle la conception des MMORPG ?

Les économies tokenisées permettent des actifs appartenant aux joueurs et réduisent la fraude, tandis que les contrats intelligents automatisent le partage des revenus pour le contenu généré par les utilisateurs.

Dernière mise à jour de la page le: