Taille et part du marché des jeux d'action en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.48 Milliards de dollars |

| Taille du Marché (2031) | 38.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux d'action en ligne par Mordor Intelligence

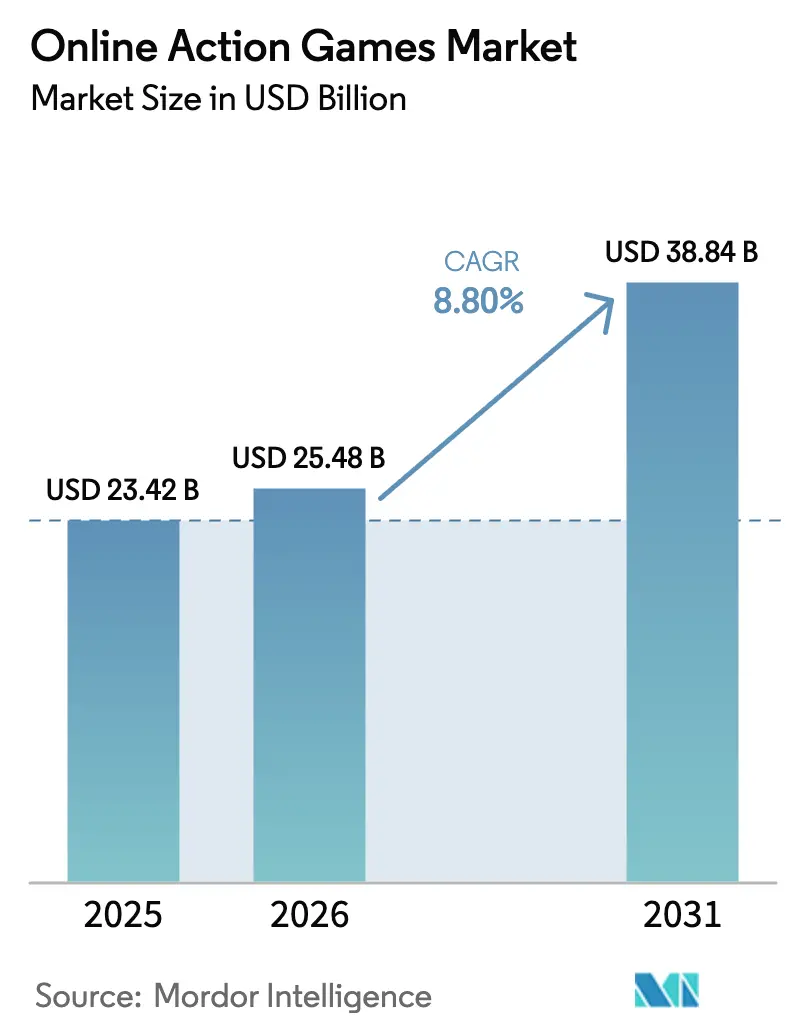

La taille du marché des jeux d'action en ligne en 2026 est estimée à 25,48 milliards USD, en hausse par rapport à la valeur de 2025 de 23,42 milliards USD, avec des projections pour 2031 indiquant 38,84 milliards USD, croissant à un TCAC de 8,80 % sur la période 2026-2031.

La taille du marché des jeux d'action en ligne est estimée à 23,42 milliards USD en 2025, et devrait atteindre 38,60 milliards USD d'ici 2030, à un TCAC de 8,95 % durant la période de prévision (2025-2030). L'adoption des appareils 5G en Asie-Pacifique (APAC) et au Moyen-Orient et Afrique du Nord (MENA) ramène la latence médiane en multijoueur en dessous de 40 ms, favorisant des sessions de jeu plus longues et une conversion plus élevée vers les achats intégrés.[1]Ericsson, "Élever la 5G grâce à une connectivité différenciée," ericsson.com Les moteurs multiplateformes tels qu'Unreal et Unity compriment les délais de portage, permettant aux éditeurs de livrer des versions initiales pour console, PC et mobile avec un seul pipeline artistique.[2]Epic Games, "Développement de jeux multiplateformes dans Unreal Engine," unrealengine.com Les alliances de diffusion en nuage avec les opérateurs téléphoniques et les fabricants de téléviseurs intelligents élargissent l'accès dans les marchés à bande passante limitée, un changement déjà visible au Brésil, en Inde et au Nigeria.[3]Xbox Wire, "Xbox Gaming arrive sur Amazon Fire TV : jouez à plus de jeux, sans console," news.xbox.com Par ailleurs, l'escalade des dotations des compétitions d'esports dans le sous-genre des jeux de tir amplifie l'intérêt des spectateurs et oriente de nouvelles dépenses publicitaires vers les écosystèmes de jeux de tir à la première personne et de jeux de tir par héros. Sur le plan de la monétisation, les opérations alimentées par l'IA générative soutiennent des événements personnalisés et des vitrines dynamiques, augmentant le revenu moyen par utilisateur (ARPU) sur les marchés de premier rang.

Principaux enseignements du rapport

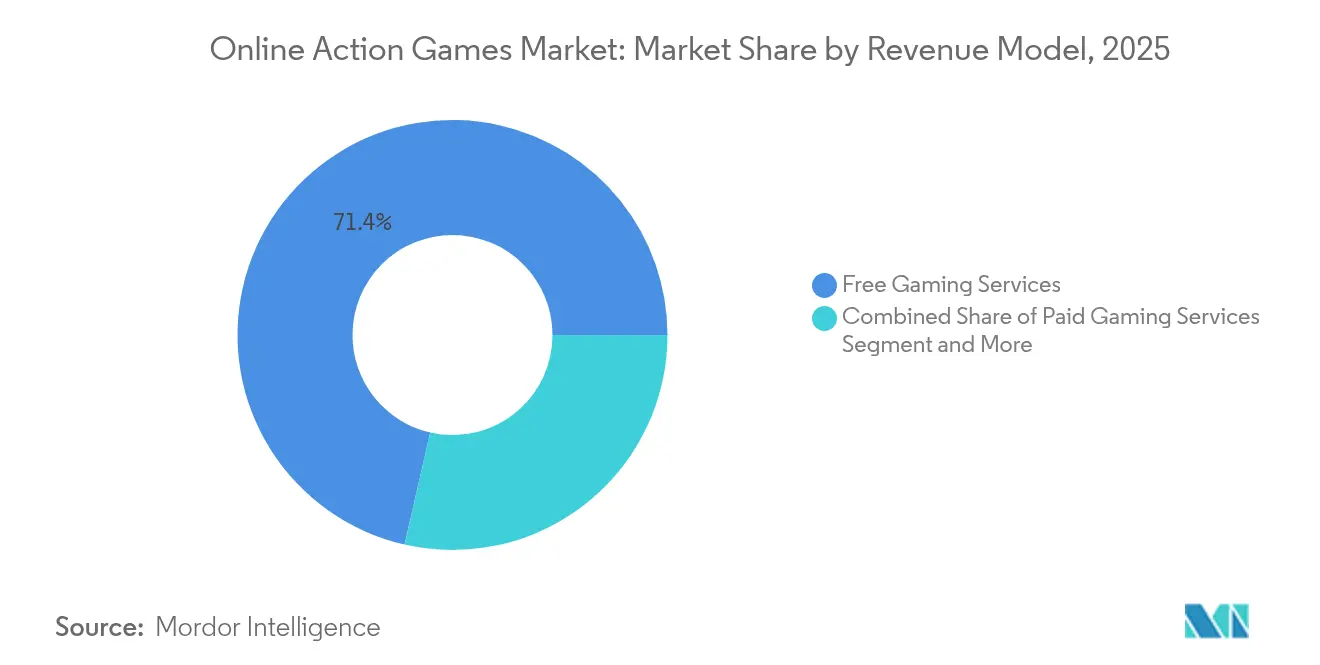

- Par modèle de revenus, les services de jeux gratuits sont en tête avec une part de 71,42 % en 2025 ; les services de jeux par abonnement affichent le TCAC projeté le plus élevé à 12,35 % jusqu'en 2031.

- Par plateforme, les téléphones mobiles représentaient 55,23 % des revenus de 2025 ; les plateformes de jeux en nuage devraient se développer à un TCAC de 17,62 % jusqu'en 2031.

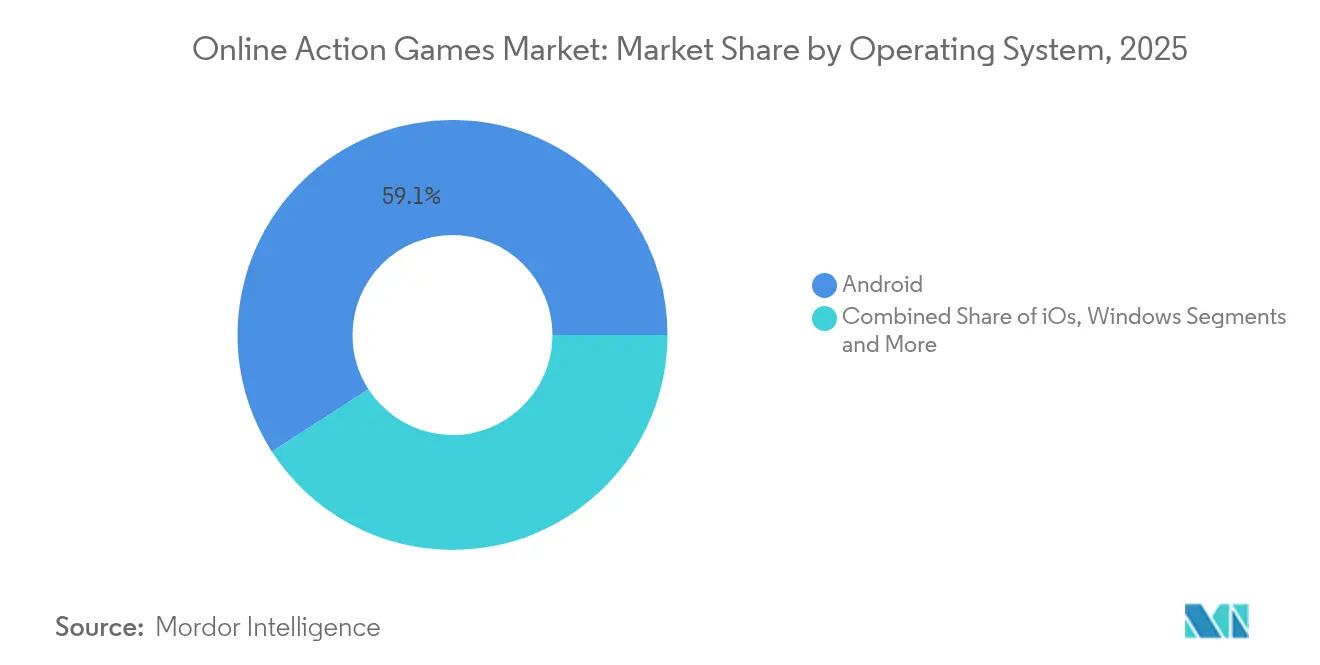

- Par système d'exploitation, Android a capturé 59,12 % de part en 2025, tandis qu'iOS est positionné pour la croissance la plus rapide sur la période 2026-2031, avec un TCAC de 9,88 %.

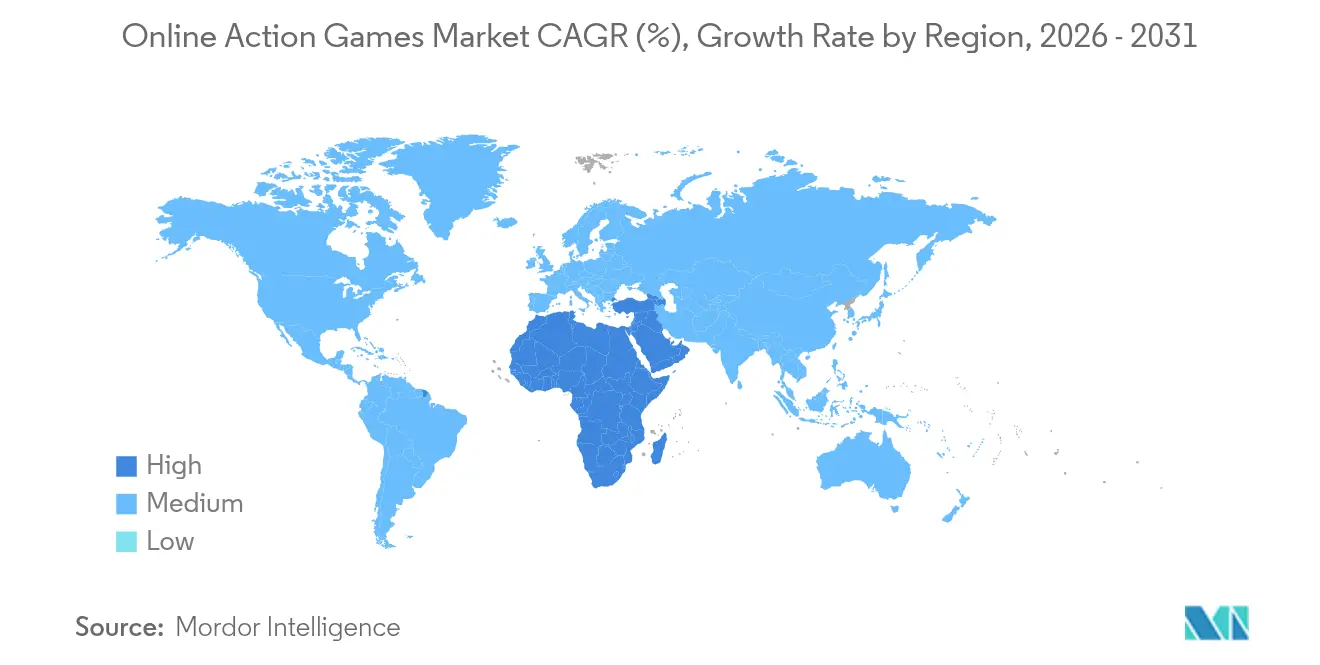

- Par géographie, l'Asie-Pacifique a généré 51,35 % des ventes de 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide, avec un TCAC de 13,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jeux d'action en ligne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Jeu mobile à faible latence permis par la 5G | +1.10% | APAC, MENA | Moyen terme (2-4 ans) |

| Moteurs multiplateformes réduisant les coûts de portage | +0.80% | Mondial | Court terme (≤ 2 ans) |

| Partenariats de diffusion en nuage dans les marchés émergents | +0.90% | Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Escalade des dotations d'esports dans les titres de jeux de tir | +0.60% | Amérique du Nord, Europe, Corée | Long terme (≥ 4 ans) |

| Personnalisation des opérations en direct par l'IA générative augmentant l'ARPU | +0.70% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Incitations fiscales européennes stimulant les pipelines AAA | +0.40% | France, Royaume-Uni, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du jeu d'action mobile à faible latence permis par la 5G en APAC et MENA

Les déploiements commerciaux de la 5G en Inde, en Arabie Saoudite et aux Émirats Arabes Unis ont réduit la latence médiane aller-retour pour les titres multijoueurs, permettant la détection d'impacts en temps réel et un jeu compétitif plus fluide. Des pilotes de découpage réseau à Riyad et à Mumbai allouent des niveaux de débit garantis pour les paquets de jeu, se traduisant par des durées de session 20 % plus longues par rapport aux cohortes 4G. Les éditeurs réagissent en organisant des événements d'opérations en direct chronométrés, optimisés pour une latence inférieure à 50 ms, accélérant l'augmentation des revenus régionaux.

Moteurs multiplateformes réduisant les coûts de portage

Unreal Engine et Unity livrent désormais des outils de compilation multi-cibles qui réutilisent les shaders et les ensembles d'actifs sur les références PC, console et mobile, réduisant les cycles de portage jusqu'à 30 jours par plateforme. Les studios indépendants peuvent ainsi atteindre des bases d'installation adressables dépassant 2 milliards d'appareils tout en maintenant un seul pipeline d'assurance qualité. Cette évolution améliore également le délai de commercialisation des contenus téléchargeables, renforçant la fidélisation des joueurs.

Partenariats de diffusion en nuage élargissant l'accès dans les marchés émergents

Les accords de partenariat de Microsoft avec Boosteroid et Amazon Fire TV proposent des titres d'action de qualité console sur des clés de diffusion à moins de 50 USD, éliminant les obstacles matériels dans les foyers du marché de masse. Les opérateurs téléphoniques proposent des niveaux de données à tarif zéro associés à des abonnements de jeux premium, convertissant des abonnés prépayés affichant une faible disposition à payer pour des consoles. Ce modèle élargit la portée de l'entonnoir pour les jeux de tir et de combat AAA au Brésil, en Afrique du Sud et en Indonésie.

Escalade des dotations d'esports dans le sous-genre des jeux de tir

La dotation des Champions VALORANT 2024, de 2,25 millions USD, a dépassé celle de 2023 de 29 %, catalysant un record d'audiences simultanées de 1,3 million sur Twitch et Huya. Une visibilité accrue se traduit par des offres groupées de cosmétiques en jeu sponsorisées par des marques et des hausses de passes de combat, canalisant des financements supplémentaires vers les circuits de tournois et maintenant une boucle de monétisation vertueuse.

Analyse de l'impact des freins*

| Frein | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition d'utilisateurs mobiles post-ATT | −0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Réglementations sur les contenus violents en Chine et en Corée du Sud | −0.6% | Asie de l'Est | Moyen terme (2-4 ans) |

| Coûts élevés d'infrastructure multijoueur en temps réel pour les studios indépendants | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Menaces croissantes en cybersécurité dans le jeu compétitif | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'acquisition d'utilisateurs post-ATT sur les réseaux publicitaires mobiles

Le cadre de transparence du suivi des applications (ATT) d'Apple a supprimé le ciblage au niveau des identifiants, augmentant le CPI (coût par installation) moyen pour les genres d'action de 25 % d'une année sur l'autre. Les éditeurs réorientent leurs dépenses vers des canaux de découverte portés par des influenceurs, mais l'efficacité de la conversion reste inférieure aux niveaux de référence antérieurs à l'ATT, comprimant les marges sur les lancements en modèle gratuit.

Réglementations sur les contenus à caractère violent en Chine et en Corée du Sud

Des normes de classification des contenus strictes imposées par l'Administration nationale de la presse et des publications de Chine et le Comité de classification et d'administration des jeux de Corée du Sud imposent des délais d'approbation imprévisibles pour les représentations de sang et de tirs. Les studios procèdent souvent à la refonte intégrale de cinématiques ou à la recoloration des effets de particules, augmentant les budgets de localisation et retardant les fenêtres de monétisation sur deux des marchés les plus lucratifs au monde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : la dynamique de l'abonnement complète l'économie dominante du modèle gratuit

Les offres par abonnement contribuent à 13,25 % des dépenses de 2025, mais leur trajectoire de croissance à un TCAC de 12,35 % dépasse celle des services gratuits financés par la publicité. Les éditeurs compétitifs se différencient en proposant un catalogue rotatif de jeux de tir premium, un accès anticipé aux contenus téléchargeables et des sauvegardes en nuage indépendantes de la plateforme. En conséquence, la taille du marché des jeux d'action en ligne pour les niveaux d'abonnement devrait atteindre 6,23 milliards USD d'ici 2031, captant les joueurs réfractaires aux microtransactions.

Les hybrides diversifiés tels que les modèles de passes de combat combinent des revenus récurrents prévisibles avec des déblocages cosmétiques aspirationnels. Les passes premium tarifées à 9,99 USD par saison atteignent un taux d'adhésion supérieur à 35 % dans les pays de premier rang, contribuant à une fidélisation mensuelle des utilisateurs actifs plus élevée. À l'inverse, les expériences financées par la publicité restent essentielles pour les marchés émergents où la dépense moyenne par utilisateur payant est inférieure de plus de 45 % à la moyenne mondiale.

Par plateforme : le mobile en tête, le nuage accélère

Les téléphones mobiles détenaient 55,23 % de la part des revenus en 2025, ancrés par la pénétration étendue des appareils Android en Inde, en Indonésie et au Nigeria. Le rendu en périphérie et les packs de textures à faible mémoire assurent désormais une qualité comparable à celle des consoles sur les systèmes sur puce de milieu de gamme, réduisant l'écart d'expérience avec le matériel dédié. Les plateformes de jeux en nuage, bien que ne représentant que 5,6 % des revenus en 2025, connaissent la croissance la plus rapide, à un TCAC de 17,62 %, aidées par les offres groupées de forfaits sans fil fixe 5G. La part du marché des jeux d'action en ligne pour les services en nuage pourrait dépasser 11,75 % d'ici 2031 si les réseaux 5G autonomes atteignent une couverture nationale de 65 % en APAC.

L'interopérabilité prend de l'ampleur avec l'extension de Xbox Cloud Gaming à Amazon Fire TV, et Boosteroid qui introduit des sorties AAA le jour de leur lancement. Cela atténue le risque lié aux cycles matériels pour les éditeurs et permet l'amortissement des actifs auprès d'un public payant plus large. Des améliorations parallèles des routeurs Wi-Fi 6E réduisent encore le délai de saisie, renforçant l'adoption du jeu en nuage dans le salon.

Par système d'exploitation : la largeur d'Android fait face à l'avantage de monétisation d'iOS

Android a capturé 59,12 % des dépenses brutes au cours de l'année 2025, principalement en raison du caractère abordable des appareils en Asie et en Afrique. Pourtant, les appareils iOS offrent une valeur à vie par payeur 1,7 fois supérieure, influencée par les segments à revenu disponible plus élevé en Amérique du Nord et en Europe occidentale. Les écosystèmes de sauvegarde croisée encouragent le jeu sur double appareil, un tiers des utilisateurs coréens de jeux de tir alternant entre iPhone et PC Windows au cours d'une même période de 24 heures.

Les détenteurs de plateformes intensifient leurs efforts pour fidéliser les développeurs : Apple améliore les couches de performance Metal pour Unreal Engine, tandis que Google Play Games pour PC sort de la bêta avec un remappage complet du clavier et de la souris. Ces initiatives réduisent les disparités de fonctionnalités et encouragent des cadences de mise à jour simultanées entre les systèmes d'exploitation.

Analyse géographique

L'Asie-Pacifique a généré 51,35 % des revenus mondiaux en 2025, soutenue par des marchés à dominante mobile tels que la Chine, la Corée du Sud et l'Inde. Les investissements publics dans la fibre optique jusqu'au domicile en Corée du Sud portent les vitesses de téléchargement moyennes au-delà de 200 Mbps, soutenant les jeux de tir à 240 Hz et les campagnes de diffusion en 4K. Cependant, l'introduction de plafonds de temps de jeu en Chine tempère la dynamique de monétisation chez les moins de 18 ans, déplaçant l'attention des éditeurs vers les grands dépensiers adultes et la croissance en Asie du Sud-Est transfrontalière.

L'Amérique du Nord arrive en deuxième position en tant que plus grand territoire, bénéficiant d'une forte densité de bases installées de consoles et d'une infrastructure d'esports robuste. Les partenariats de franchises avec des propriétés intellectuelles d'Hollywood accélèrent la notoriété de la marque, tandis que la monétisation basée sur les ligues — à l'image des droits médiatiques des sports traditionnels — renforce les flux de revenus récurrents. Cependant, la hausse des coûts de main-d'œuvre dans les studios AAA de Californie et du Texas encourage l'externalisation vers Montréal, Vancouver et Guadalajara pour préserver les marges des projets.

Le climat réglementaire en Europe reste fragmenté ; les incitations fiscales en France, au Royaume-Uni et en Italie sous-tendent la résurgence des titres d'action AAA solo, enrichissant l'écosystème global grâce à la réutilisation des actifs dans les extensions multijoueurs. L'Europe de l'Est, menée par la Pologne et la Roumanie, émerge comme un pôle compétitif en termes de coûts pour les programmeurs Unreal Engine, attirant des contrats d'externalisation d'éditeurs occidentaux cherchant à accélérer les sorties simultanées sur PC et console.

Paysage concurrentiel

Le marché présente une combinaison de détenteurs de plateformes et de spécialistes du contenu. Tencent, Sony Interactive Entertainment (SIE) et Activision Blizzard représentaient conjointement une part combinée estimée des cinq premiers d'environ 45 % en 2024. Tencent s'appuie sur son infrastructure en nuage multi-locataires pour gérer des instances de jeux battle royale accueillant des salles de 120 joueurs, améliorant les taux de fidélisation parmi les utilisateurs de la génération Z. La participation minoritaire de SIE dans l'éditeur africain Carry1st signale un effort soutenu pour ancrer la présence du PlayStation Network en Afrique subsaharienne.

Activision Blizzard continue d'affiner la cadence saisonnière de son jeu de tir à la première personne phare, en intégrant des modules anti-triche assistés par l'IA pour contrer les menaces pesant sur l'intégrité compétitive. Ubisoft mise sur son moteur Anvil propriétaire pour les jeux de combat en monde ouvert, tout en testant simultanément Unreal Engine 5 pour des prototypes de tranches verticales afin d'accélérer la scalabilité sur consoles de nouvelle génération. Des indépendants de renom tels que FromSoftware et PlatinumGames cultivent des bases de fans de niche mais fidèles grâce à des mécaniques de combat distinctives et des boucles de difficulté exigeantes.

La consolidation reste une caractéristique saillante : les cessions d'actifs d'Embracer Group ouvrent des fenêtres d'acquisition pour les détenteurs de plateformes riches en liquidités qui cherchent à obtenir des droits exclusifs de diffusion en nuage. Pendant ce temps, NetEase et NEXON développent des studios satellites occidentaux pour sécuriser des propriétés intellectuelles fraîches qui résonnent au-delà de leurs marchés domestiques.

Leaders du secteur des jeux d'action en ligne

Tencent

Sony Interactive Entertainment

Konami

Capcom

Ubisoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Scopely a acquis l'activité jeux de Niantic pour 3,5 milliards USD, élargissant considérablement son portefeuille dans le segment des jeux basés sur la localisation

- Avril 2025 : Vector Solutions a acquis ArdentSky, renforçant les solutions de conformité pour le secteur des jeux en forte croissance

- Avril 2025 : La Coupe du monde d'esports a annoncé une dotation record de 70 millions USD, établissant un nouveau référentiel pour le jeu compétitif

- Mars 2025 : Xsolla a lancé des solutions de jeux en nuage mises à jour, élargissant l'accès des développeurs aux joueurs via la technologie en nuage, évaluée à 6,91 milliards USD en 2024

Portée du rapport mondial sur le marché des jeux d'action en ligne

Un jeu d'action en ligne désigne un genre de jeu vidéo qui met fortement l'accent sur les défis physiques, notamment la coordination main-œil et le temps de réaction, joué principalement via Internet ou d'autres réseaux informatiques. Le genre comprend une grande variété de sous-genres, tels que les jeux de combat, les jeux de type beat them up, les jeux de tir et les jeux de plateforme. Certains jeux de stratégie en temps réel et arènes de combat en ligne multijoueurs sont également considérés comme des jeux d'action.

Le marché des jeux d'action en ligne est segmenté par modèle de revenus (services de jeux gratuits, services de jeux payants), par plateforme (PC, consoles, téléphones mobiles), par système d'exploitation (iOS, Android, Windows, autres systèmes d'exploitation) et par géographie.

| Services de jeux gratuits |

| Services de jeux payants |

| Services de jeux par abonnement |

| Modèles hybrides de passes de combat |

| Services gratuits financés par la publicité intégrée |

| PC |

| Consoles |

| Téléphones mobiles |

| Plateformes de jeux en nuage |

| Appareils XR/VR |

| iOS |

| Android |

| Windows |

| Autres systèmes d'exploitation (macOS, Linux, ChromeOS) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et | Émirats Arabes Unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par modèle de revenus | Services de jeux gratuits | |

| Services de jeux payants | ||

| Services de jeux par abonnement | ||

| Modèles hybrides de passes de combat | ||

| Services gratuits financés par la publicité intégrée | ||

| Par plateforme | PC | |

| Consoles | ||

| Téléphones mobiles | ||

| Plateformes de jeux en nuage | ||

| Appareils XR/VR | ||

| Par système d'exploitation | iOS | |

| Android | ||

| Windows | ||

| Autres systèmes d'exploitation (macOS, Linux, ChromeOS) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des jeux d'action en ligne ?

Le marché des jeux d'action en ligne s'élevait à 25,48 milliards USD en 2026 et devrait atteindre 38,84 milliards USD d'ici 2031.

Quelle plateforme contribue le plus aux revenus des jeux d'action en ligne ?

Les téléphones mobiles sont en tête avec 55,23 % des revenus de 2025, grâce à l'adoption généralisée des appareils Android en Asie et en Afrique.

À quelle vitesse le jeu en nuage croît-il au sein du marché des jeux d'action en ligne ?

Les plateformes de jeux en nuage se développent à un TCAC de 17,62 % de 2026 à 2031, le plus rapide parmi toutes les plateformes de distribution.

Pourquoi la 5G est-elle importante pour les jeux d'action en ligne ?

La 5G réduit la latence en multijoueur en dessous de 40 ms, permettant un jeu compétitif plus fluide et encourageant des sessions en jeu plus longues, notamment en APAC et en MENA.

Quel modèle de revenus connaît la croissance la plus rapide ?

Les services de jeux par abonnement devraient croître à un TCAC de 12,35 % jusqu'en 2031, les catalogues groupés et les fonctionnalités de sauvegarde croisée gagnant en popularité.

Quels sont les principaux freins à la croissance du marché ?

La hausse des coûts d'acquisition d'utilisateurs après les modifications de confidentialité d'Apple et les restrictions de contenu en Chine et en Corée du Sud pèsent sur l'expansion des revenus à court terme.

Dernière mise à jour de la page le: