Taille et part du marché de la logistique contractuelle au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

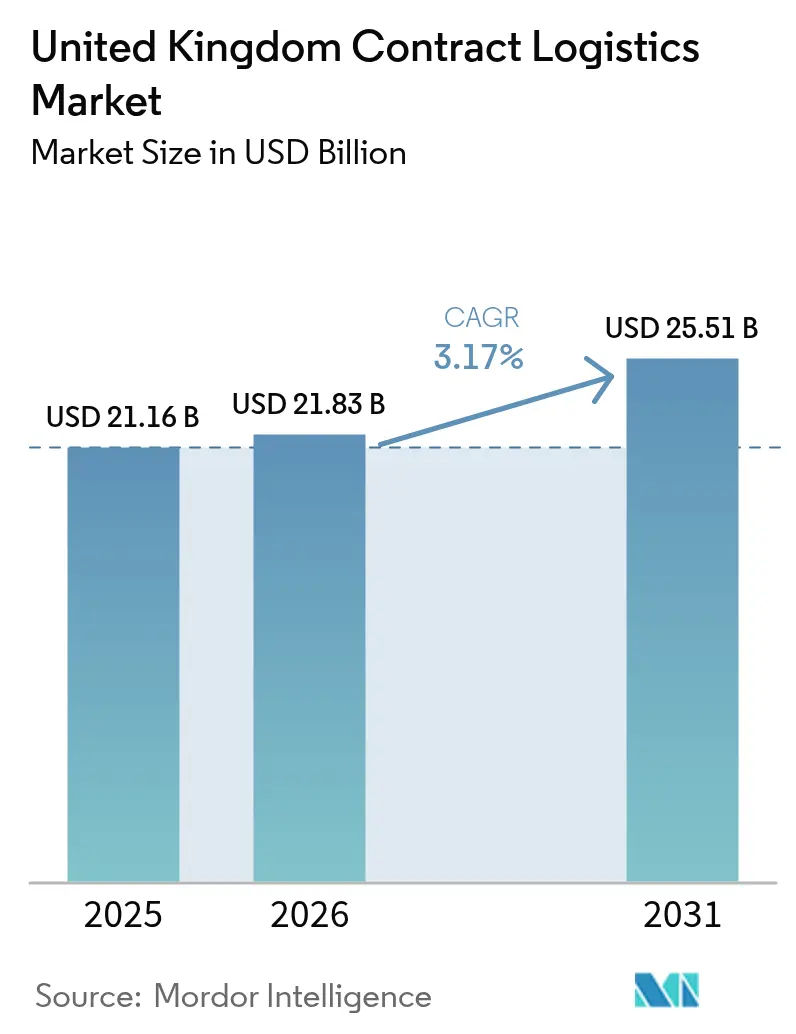

| Taille du marché de l'année de base (2025) | 21.16 Milliards de dollars |

| Taille du Marché (2026) | 21.83 Milliards de dollars |

| Taille du Marché (2031) | 25.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle au Royaume-Uni par Mordor Intelligence

La taille du marché de la logistique contractuelle au Royaume-Uni est estimée à 21,83 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 21,16 milliards USD, avec des projections pour 2031 indiquant 25,51 milliards USD, soit une croissance à un TCAC de 3,17 % sur la période 2026-2031.

La demande persistante du commerce électronique, les programmes de modernisation des infrastructures et les nouvelles exigences douanières découlant du Brexit soutiennent cette trajectoire de croissance. Les services de transport conservent une position dominante, car les détaillants et les fabricants continuent de s'appuyer sur les liaisons routières et ferroviaires, même si les importations par voie maritime hauturière augmentent. Les services à valeur ajoutée connaissent la croissance la plus rapide, à mesure que les expéditeurs externalisent l'étiquetage, le conditionnement en kits et les tâches de quasi-production afin de réduire les coûts et la complexité. Les durées de contrat prolongées gagnent en popularité, car les entreprises souhaitent des partenaires stables, capables de naviguer dans les nouvelles formalités frontalières et d'investir dans l'automatisation. Sur le plan régional, le Triangle d'Or de l'Angleterre bénéficie de grands projets d'entreposage, tandis que l'Écosse enregistre la croissance la plus forte en alignant de nouveaux investissements ferroviaires sur les chaînes d'approvisionnement en énergie renouvelable. La consolidation parmi les intégrateurs mondiaux tels que GXO, DSV et DHL modifie la dynamique concurrentielle et accélère l'adoption des technologies dans l'ensemble des opérations.

Points clés du rapport

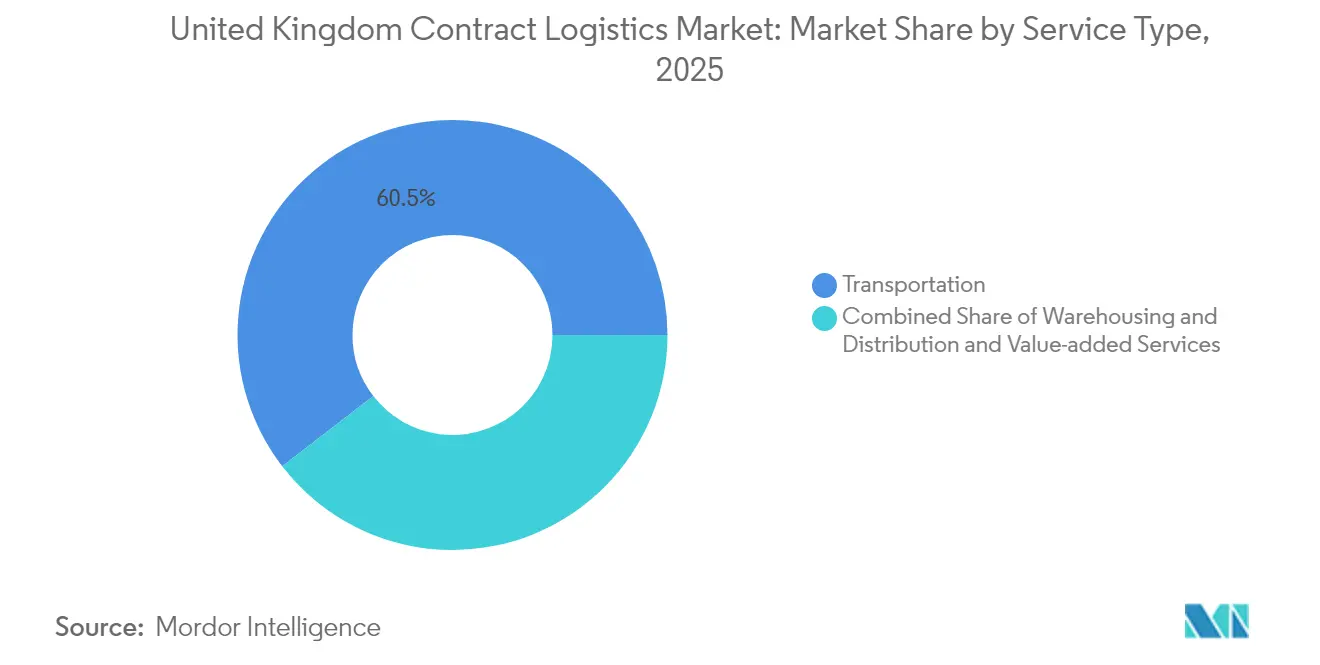

- Par type de service, le transport a représenté 60,45 % de la part de marché de la logistique contractuelle au Royaume-Uni en 2025, tandis que les services à valeur ajoutée progressent à un TCAC de 3,28 % jusqu'en 2031.

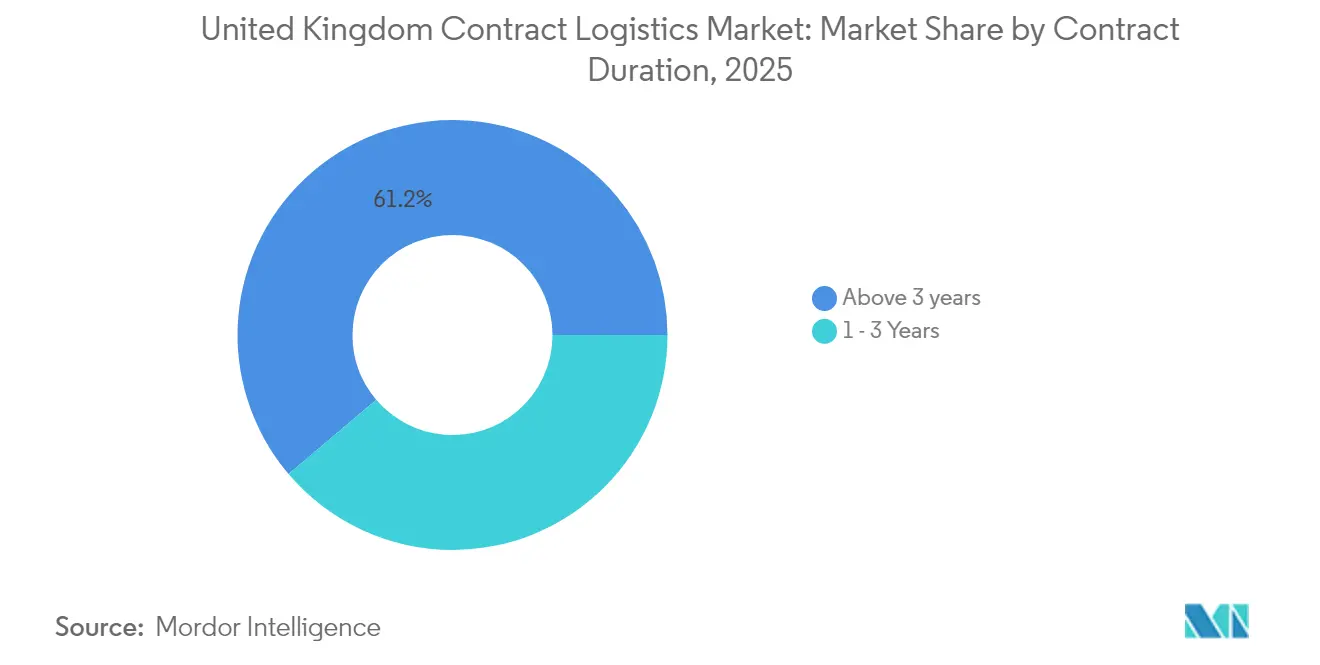

- Par durée de contrat, les contrats de plus de trois ans ont représenté une part de 61,20 % de la taille du marché de la logistique contractuelle au Royaume-Uni en 2025 et devraient se développer à un TCAC de 3,82 % entre 2026 et 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont détenu une part de chiffre d'affaires de 28,60 % en 2025, tandis que la santé et les produits pharmaceutiques progressent à un TCAC de 4,15 % jusqu'en 2031.

- Par région, l'Angleterre a représenté une part de 82,60 % de la taille du marché de la logistique contractuelle au Royaume-Uni en 2025, tandis que l'Écosse devrait croître à un TCAC de 3,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle au Royaume-Uni

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des colis du commerce électronique | +0.8% | Centres urbains d'Angleterre | Court terme (≤ 2 ans) |

| Automatisation des entrepôts et jumeaux numériques | +0.6% | Centres de fabrication d'Angleterre et d'Écosse | Moyen terme (2 à 4 ans) |

| Demande de visibilité de bout en bout de la chaîne d'approvisionnement | +0.5% | National, urgence liée au Brexit | Court terme (≤ 2 ans) |

| Intégration du courtage en douane post-Brexit | +0.4% | Ports d'Angleterre et frontière d'Irlande du Nord | Moyen terme (2 à 4 ans) |

| Externalisation du micro-fulfillment par les détaillants | +0.3% | Zones métropolitaines de Londres, Manchester et Birmingham | Long terme (≥ 4 ans) |

| Expansion de la chaîne du froid pour la pharmacie et l'alimentation | +0.3% | Pôles pharmaceutiques nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'essor des colis du commerce électronique accélère la demande d'infrastructures de fulfillment

Les volumes du commerce en ligne ont poussé les réseaux de colis à ajouter des microhubs urbains et de plus grands centres de fulfillment automatisés. L'investissement annoncé par Amazon de 50 milliards USD au Royaume-Uni d'ici 2027 finance quatre nouvelles installations régionales qui réduisent les distances du dernier kilomètre. Des microhubs pilotes à Londres ont supprimé jusqu'à 12 camionnettes diesel par jour et réduit les émissions de 4 186 kg de CO₂ en neuf mois, prouvant leur valeur tant commerciale qu'environnementale. Les dépenses de fulfillment localisé pourraient dépasser 5,5 milliards USD d'ici 2030, à mesure que les enseignes de l'alimentation et de la mode externalisent cette tâche à des spécialistes de la logistique tierce partie. Les délais de cycle plus rapides deviennent un critère de service déterminant, incitant les prestataires de logistique contractuelle à développer des capacités de livraison le jour même. À mesure que la densité de colis augmente, le marché de la logistique contractuelle au Royaume-Uni réagit en optimisant les itinéraires urbains et en investissant dans des flottes de livraison électriques pour respecter les réglementations d'émissions des villes.

L'intégration de l'automatisation des entrepôts transforme l'efficacité opérationnelle

La robotique, l'intelligence artificielle et les jumeaux numériques sont désormais au cœur de la conception des entrepôts. Le site de Luton d'Ocado illustre cette évolution, avec des bras robotiques qui traitent déjà 15 % des articles et visent 70 % dans quelques années. Les subventions gouvernementales en matière d'intelligence artificielle, d'une moyenne de 38 315 USD par entreprise logistique, soulignent les priorités nationales en matière d'automatisation. Les plateformes de jumeaux numériques permettent une surveillance continue de l'utilisation de l'espace et des flux de processus, réduisant le temps de mise en service des nouvelles installations. Les abonnements à la Robotique en tant que Service réduisent les dépenses d'investissement initiales, mettant l'automatisation avancée à la portée des opérateurs de taille moyenne. L'analyse prédictive améliore la planification de la main-d'œuvre, un avantage décisif face aux pénuries de chauffeurs et de préparateurs de commandes. Ces investissements renforcent la proposition de valeur des contrats à long terme et orientent le marché de la logistique contractuelle au Royaume-Uni vers des modèles de service axés sur les données.

L'intégration du courtage en douane post-Brexit accroît la complexité des services

Le déploiement de la phase 5 du Nouveau Système Informatisé de Transit en janvier 2025 a remplacé les processus papier hérités par une documentation de transit numérique, bien que des documents d'accompagnement de transit papier de secours restent en vigueur lors des pannes de système. Les modèles de dédouanement hybrides utilisant l'intelligence artificielle et la chaîne de blocs ont démontré des gains de productivité allant jusqu'à 20 % lors de mesures de référence à Multimodal 2024[1]EORI UK, "Points forts de Multimodal 2024," eori.uk. Le Service des douanes et des revenus de Sa Majesté a élargi ses effectifs de conformité, augmentant la fréquence des audits et rehaussant les exigences envers les prestataires de services. Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE ajoute une couche de calcul tarifaire pour les marchandises intégrant des émissions, rendant indispensable un soutien douanier spécialisé. Les entreprises de logistique contractuelle qui intègrent le courtage aux services de transport et d'entreposage rationalisent les coûts de conformité et renforcent la fidélisation, soutenant une croissance supérieure à la moyenne du marché dans le marché de la logistique contractuelle au Royaume-Uni.

L'expansion des infrastructures de chaîne du froid soutient la croissance pharmaceutique

Les engagements gouvernementaux de 1,3 milliard USD pour la commercialisation des sciences de la vie et de 2 milliards USD pour la modernisation des approvisionnements du Service national de santé stimulent la demande de stockage et de distribution sous température contrôlée[2]MHA, "Perspectives 2024 pour les sciences de la vie et les produits pharmaceutiques," mha.co.uk. Les loyers du stockage frigorifique augmentent, ce qui incite à la construction spéculative d'entrepôts dans les grands ports et les pôles de biotechnologie. Americold et ses homologues régionaux utilisent des modèles de prévision par intelligence artificielle tels que SARIMA et Facebook Prophet pour adapter les capacités aux calendriers de développement des vaccins et des produits biologiques. Les installations multi-locataires collaboratives réduisent les kilomètres de transport et la consommation d'énergie, en accord avec les objectifs de développement durable des détaillants. Les pénuries de main-d'œuvre demeurent un risque, mais l'automatisation de la manutention des palettes et la surveillance à distance atténuent certaines contraintes en matière de personnel. Ces tendances alimentent un TCAC de 4,3 % dans la logistique pharmaceutique, faisant progresser le marché de la logistique contractuelle au Royaume-Uni au-delà de sa dépendance traditionnelle au commerce de détail.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries aiguës de chauffeurs et de personnel d'entrepôt | -0.4% | Corridors logistiques nationaux | Court terme (≤ 2 ans) |

| Capacité vieillissante des infrastructures routières et ferroviaires | -0.3% | Corridors d'Angleterre et réseau ferroviaire d'Écosse | Long terme (≥ 4 ans) |

| Escalade des péages de congestion urbaine | -0.2% | Londres, Manchester, Birmingham | Moyen terme (2 à 4 ans) |

| Charge croissante des coûts de conformité aux critères ESG | -0.2% | Régions à forte intensité manufacturière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries aiguës de chauffeurs et de personnel d'entrepôt contraignent la capacité opérationnelle

Les postes vacants de chauffeurs de poids lourds ont atteint 19 % au premier trimestre 2024, sous l'effet des départs à la retraite et de la concurrence salariale d'autres secteurs. Le Brexit a réduit les flux de chauffeurs en provenance de l'UE, tandis que la pandémie a encouragé les départs anticipés à la retraite, amputant les compétences disponibles au moment même où les volumes de colis explosaient. Grant Thornton relève des vents contraires supplémentaires, tels que la hausse des prix du carburant et l'inflation, qui limitent les marges salariales[3]Grant Thornton, "Le secteur du transport routier fait face à des vents contraires significatifs," grantthornton.co.uk. La logistique emploie 8 % de la main-d'œuvre nationale, mais les postes opérationnels essentiels restent difficiles à pourvoir malgré les programmes d'apprentissage et de perfectionnement. L'automatisation atténue quelque peu la pression, mais son adoption prend du temps et nécessite des capitaux. À court terme, la disponibilité limitée de la main-d'œuvre plafonne le débit et augmente les coûts d'exploitation dans le marché de la logistique contractuelle au Royaume-Uni.

Le vieillissement des infrastructures limite le potentiel de croissance

Royal Mail mettra fin au fret ferroviaire en octobre 2024, transférant 10 000 chargements par an du rail à la route et augmentant la pression sur les capacités autoroutières. Cette décision s'oppose à l'objectif du Département des Transports visant une croissance de 75 % du fret ferroviaire d'ici 2050. L'Écosse a réservé 150 millions USD pour la mise à niveau électrique de son réseau ferroviaire, mais les arriérés d'entretien des routes et voies ferrées nationales restent considérables. Les collectivités locales gèrent 40 % des financements d'infrastructure, mais les déficits budgétaires et les pénuries de personnel retardent la réalisation des projets[4]Association des Collectivités Locales, "Investir 2035," local.gov.uk. Les péages de congestion urbaine ajoutent de la complexité, augmentant les coûts du dernier kilomètre pour les transporteurs à Londres et dans d'autres grandes villes. Combinés, ces facteurs modèrent le taux de croissance du marché de la logistique contractuelle au Royaume-Uni sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport fait face à la montée en puissance des services à valeur ajoutée

Les services de transport ont généré 60,45 % du chiffre d'affaires de 2025, reflétant le besoin persistant de liaisons multimodales fiables dans le marché de la logistique contractuelle au Royaume-Uni. Le tonnage du fret maritime a progressé de 4 % pour atteindre 60,7 millions de tonnes en 2024, soutenu par les importations hauturières en provenance de Chine, tandis que l'expansion de 1,3 milliard USD de London Gateway par DP World ajoute de la capacité de quai et des grues entièrement électriques. La route reste l'épine dorsale, mais les réglementations d'émissions urbaines et les pénuries de chauffeurs poussent les opérateurs vers les carburants alternatifs et les plateformes d'optimisation des itinéraires. La capacité ferroviaire souffre après le retrait de Royal Mail, ajoutant de la pression sur les autoroutes et l'entreposage à proximité des ports.

Les services à valeur ajoutée, bien que de moindre envergure, affichent un TCAC de 3,28 % à mesure que les marques externalisent l'emballage, le conditionnement en kits et la personnalisation. GXO gère l'assemblage en fin de ligne et l'emballage sous chaîne du froid pour des clients de l'alimentation et du commerce électronique, illustrant la manière dont des solutions intégrées allègent la charge des expéditeurs. La robotique permet la personnalisation en phase finale, répondant aux besoins marketing sans ralentir le débit. À mesure que le reporting ESG se renforce, les prestataires associent la refonte des emballages à des analyses de réduction des déchets, offrant une valeur différenciée. Cette dynamique positionne les opérations à valeur ajoutée pour capter une part croissante dans le marché de la logistique contractuelle au Royaume-Uni sur l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par durée de contrat : les partenariats à long terme dominent les relations stratégiques

Les contrats de plus de trois ans ont représenté 61,20 % de la part de marché de la logistique contractuelle au Royaume-Uni en 2025, confirmant la préférence des clients pour la stabilité dans un contexte réglementaire volatile. Les expéditeurs recherchent des partenaires capables de financer l'automatisation, les technologies douanières et les améliorations ESG qui nécessitent une amortissement sur plusieurs années. Les méga-contrats récents incluent l'investissement pluriannuel d'Amazon de 50 milliards USD dans quatre centres de fulfillment au Royaume-Uni, qui ancre les volumes contractuels pour les prestataires logistiques tiers sélectionnés.

Les contrats plus courts d'un à trois ans restent pertinents pour les projets tactiques, mais se développent plus lentement. L'activité d'acquisition, comme le rachat de Wincanton par GXO, démontre la valeur que les acteurs en place accordent aux contrats à long terme intégrés. Les procédures frontalières étant encore en évolution, les entreprises s'engagent dans des accords prolongés pour sécuriser leur expertise interne et éviter les coûts de transition. Par conséquent, les arrangements à long terme sous-tendent la visibilité des revenus dans l'ensemble du marché de la logistique contractuelle au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le leadership du commerce de détail face à l'accélération de la santé

Le commerce de détail et le commerce électronique ont généré 28,60 % du chiffre d'affaires de 2025 grâce aux volumes élevés de colis et aux cycles de réapprovisionnement rapides. Amazon, B&M et DHL ont chacun annoncé des investissements importants dans des centres de distribution, cimentant la primauté du commerce de détail. Les attentes en matière de livraison le jour même stimulent la création de micro-centres de fulfillment à proximité de Londres et de Manchester, augmentant la demande de services de mutualisation des stocks et d'orchestration du dernier kilomètre.

La santé et les produits pharmaceutiques enregistrent le TCAC le plus rapide à 4,15 %, reflétant 2 milliards USD de modernisation des approvisionnements du Service national de santé et des financements robustes en recherche et développement dans les sciences de la vie. Les thérapies avancées nécessitent une manutention à très basse température, pressant les prestataires de logistique tierce partie d'étendre leurs corridors de chaîne du froid validés. Le pivot de CEVA vers la logistique des véhicules finis illustre le transfert de compétences de l'automobile vers les expéditions de soins de santé strictement contrôlées. La croissance des marchandises à haute valeur et sensibles à la température offre des perspectives de marge supérieure et dilue le risque de concentration pour le marché de la logistique contractuelle au Royaume-Uni.

Analyse géographique

L'Angleterre ancre le marché de la logistique contractuelle au Royaume-Uni avec une part de chiffre d'affaires de 82,60 % en 2025, soutenue par l'emplacement central du Triangle d'Or et son dense réseau d'autoroutes. L'entrepôt de Coventry de DP World, d'une superficie de 598 000 pieds carrés, automatise la récupération des palettes, tandis que le nouveau poste d'amarrage de London Gateway améliore le débit hauturier. Londres teste des microhubs à faibles émissions qui ont effectué 128 000 livraisons en neuf mois, validant des modèles urbains durables. Les futurs sites d'Amazon à Hull et dans les East Midlands élargissent l'emploi régional et la couverture des services, renforçant la primauté de l'Angleterre.

L'Écosse affiche un TCAC de 3,49 % jusqu'en 2031, le plus élevé parmi les nations constitutives, car le programme d'électrification ferroviaire de 150 millions USD améliore la connectivité pour l'expédition de composants d'énergie renouvelable. Les mises à niveau portuaires soutiennent la logistique des éoliennes offshore, tandis que les laboratoires de Glasgow et d'Aberdeen stimulent le trafic pharmaceutique et biotechnologique. La confluence des projets d'énergie verte et de la diversification manufacturière booste la valeur des contrats et stimule la demande d'infrastructures en bois d'œuvre dans les domaines de distribution.

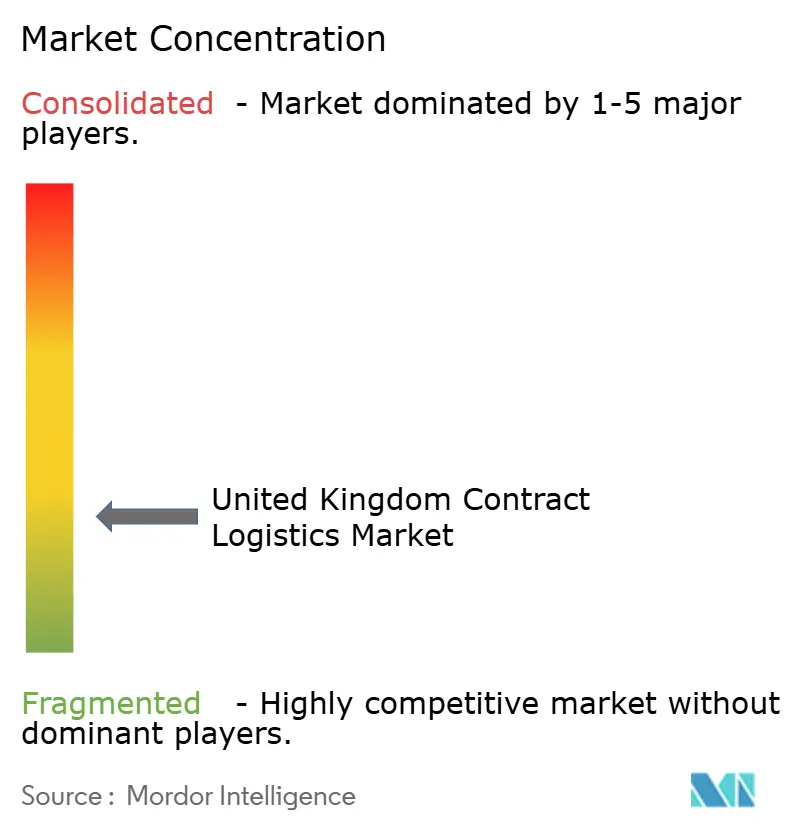

Paysage concurrentiel

Le marché de la logistique contractuelle au Royaume-Uni affiche une concentration modérée, les intégrateurs mondiaux consolidant leur expertise locale. L'acquisition de Wincanton par GXO pour 957 millions USD élargit la couverture sectorielle. Le rachat de Schenker par DSV pour 14,3 milliards EUR (14,9 milliards USD) crée un réseau couvrant plus de 90 pays. L'enquête de l'Autorité de la Concurrence et des Marchés sur une fusion de colis entre DHL et Evri signale une vigilance réglementaire accrue concernant la domination du marché.

Les priorités stratégiques sont centrées sur l'automatisation, la visibilité numérique et les solutions verticales spécialisées. CEVA a reconverti ses compétences automobiles pour établir une division de logistique des véhicules finis acheminant 4 millions de véhicules par an, illustrant l'intégration verticale. L'entrée d'ID Logistics via une installation à Northampton démontre l'appétit des acteurs étrangers pour les contrats britanniques de biens de consommation.

Le développement durable constitue un autre niveau de concurrence, Hellmann ajoutant une division mondiale dédiée au développement durable et DHL introduisant des outils de planification d'itinéraires à faible émission de carbone. Les perturbateurs émergents de niveau intermédiaire exploitent la robotique, le micro-fulfillment et l'analyse de données pour remporter des contrats de commerce de détail urbain, obligeant les acteurs en place à rester agiles. Pris ensemble, ces mouvements signalent un environnement de rivalité intensifiée, d'innovation dans les services et de consolidation continue dans le marché de la logistique contractuelle au Royaume-Uni.

Leaders du secteur de la logistique contractuelle au Royaume-Uni

DHL Supply Chain

XPO Logistics

UPS SCS

GXO Logistics

CEVA Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : FedEx a annoncé deux nouveaux hubs au Royaume-Uni près de Kingsbury et Marston Gate, regroupant cinq hubs routiers en installations dotées de technologies avancées pour la croissance future.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD), visant 9 milliards DKK (1,3 milliard USD) d'économies annuelles d'ici 2028.

- Octobre 2024 : Yusen Logistics a choisi Manhattan Active Warehouse Management pour son centre de Northampton d'une superficie de 1,19 million de pieds carrés, devant entrer en service en janvier 2026.

- Avril 2024 : GXO a finalisé le rachat de Wincanton pour 957 millions USD, ajoutant une expertise sectorielle dans l'aérospatiale, les services aux collectivités et la santé.

Périmètre du rapport sur le marché de la logistique contractuelle au Royaume-Uni

La logistique contractuelle désigne une collaboration à long terme pour un large éventail de services allant du transport de produits ou de pièces détachées jusqu'à la livraison au client final.

Le marché de la logistique contractuelle au Royaume-Uni est segmenté par type (internalisé et externalisé) et par utilisateur final (fabrication et automobile, biens de consommation et commerce de détail, produits pharmaceutiques et santé, haute technologie, et autres utilisateurs finals).

Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Transport | Route |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, conditionnement en kits) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de service | Transport | Route |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, conditionnement en kits) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisation final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs | ||

| Par région | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la logistique contractuelle au Royaume-Uni ?

Le marché est évalué à 21,83 milliards USD en 2026 et devrait atteindre 25,51 milliards USD d'ici 2031.

Quel type de service contribue le plus au chiffre d'affaires ?

Les services de transport représentent 60,45 % du chiffre d'affaires du secteur en raison d'une demande soutenue pour le transport multimodal de marchandises.

Quel segment connaît la croissance la plus rapide ?

La santé et les produits pharmaceutiques se développent à un TCAC de 4,15 % en raison de l'augmentation des investissements dans la chaîne du froid et les sciences de la vie.

Pourquoi les durées de contrat plus longues gagnent-elles en popularité ?

Les expéditeurs privilégient les accords pluriannuels pour sécuriser l'expertise douanière, les investissements dans l'automatisation et le soutien à la conformité aux critères ESG.

Comment le Brexit influence-t-il le secteur ?

Les nouvelles règles douanières ont accru la demande de courtage et ont incité les prestataires à intégrer des outils de visibilité en temps réel et de conformité.

Quels développements d'infrastructure sont les plus importants pour la croissance ?

L'expansion de London Gateway par DP World, les nouveaux centres de fulfillment d'Amazon et l'électrification ferroviaire en Écosse renforcent collectivement la capacité nationale.

Dernière mise à jour de la page le: