Taille et part du marché de la logistique tierce partie (3PL) au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

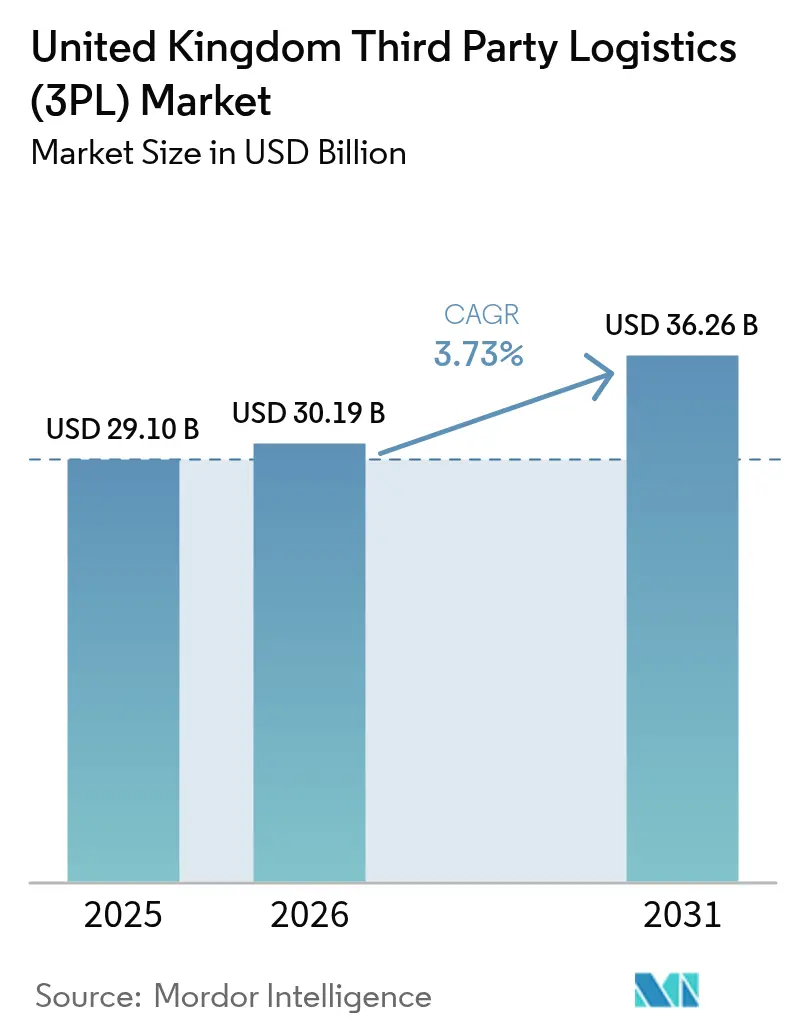

| Taille du marché de l'année de base (2025) | 29.10 Milliards de dollars |

| Taille du Marché (2026) | 30.19 Milliards de dollars |

| Taille du Marché (2031) | 36.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie (3PL) au Royaume-Uni par Mordor Intelligence

Le marché de la logistique tierce partie au Royaume-Uni devrait croître de 29,10 milliards USD en 2025 à 30,19 milliards USD en 2026 et devrait atteindre 36,26 milliards USD d'ici 2031 à un TCAC de 3,73 % sur la période 2026-2031.

La trajectoire de la taille du marché reflète l'évolution progressive du secteur, passant d'une expansion rapide à une maturation stable, façonnée par les frictions douanières liées au Brexit, une culture du commerce électronique en plein essor, les mandats gouvernementaux de décarbonisation et les pénuries persistantes de main-d'œuvre. Les entreprises migrent vers des partenaires logistiques externalisés, car les prestataires de logistique tierce partie (3PL) peuvent absorber les chocs réglementaires, mutualiser les investissements technologiques et proposer des options de transport à faible empreinte carbone à grande échelle. L'intensité concurrentielle s'accroît, les acteurs internationaux rachetant des spécialistes locaux pour sécuriser l'accès aux ports et aux entrepôts urbains, tandis que les entreprises nationales ripostent par l'automatisation et le déploiement de flottes électriques. Les améliorations des infrastructures routières, ferroviaires et des aires de stationnement pour camions offrent de nouvelles capacités, tout en contraignant les opérateurs à répondre à des attentes de service croissantes en matière d'exécution directe au consommateur. L'ensemble de ces forces sous-tend un marché où la résilience et la flexibilité déterminent le succès à long terme.

Principaux enseignements du rapport

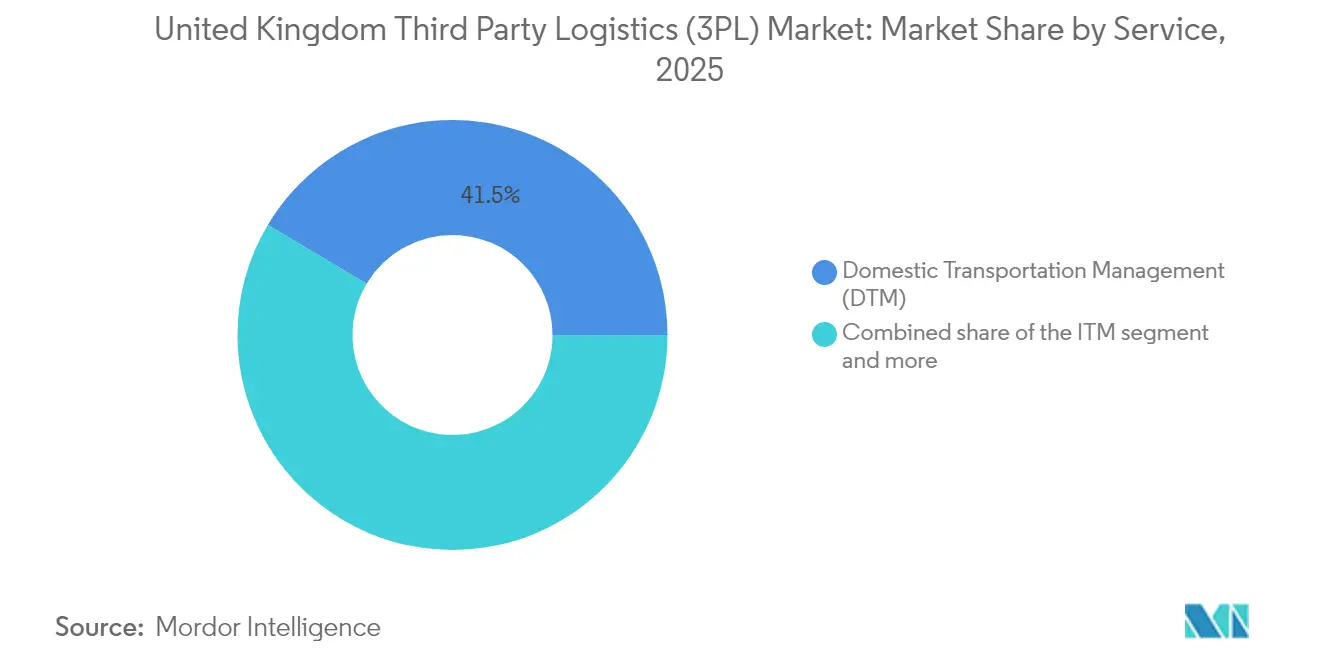

- Par service, la gestion du transport domestique détenait 41,45 % de la part du marché de la logistique tierce partie au Royaume-Uni en 2025. Par ailleurs, l'entreposage et la distribution à valeur ajoutée devrait afficher un TCAC de 7,01 % entre 2026 et 2031, soit la croissance la plus rapide parmi les catégories de services.

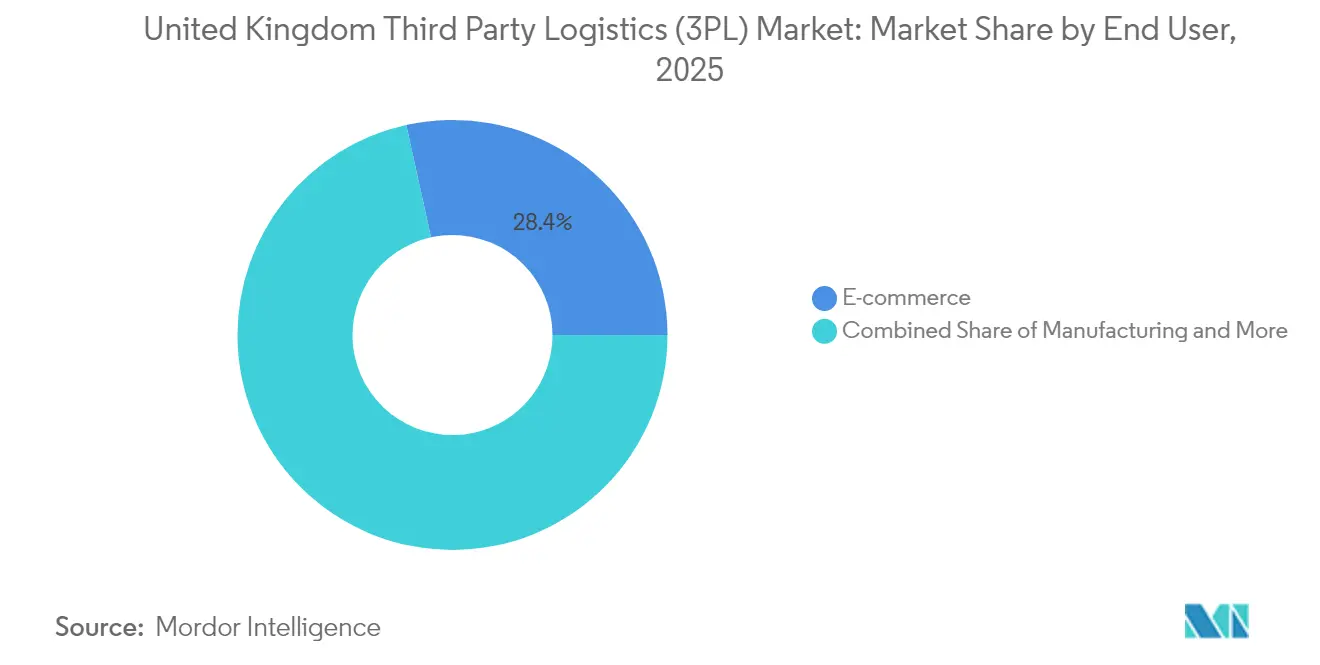

- Par utilisateur final, le commerce électronique représentait 28,45 % de la taille du marché de la logistique tierce partie au Royaume-Uni en 2025 et progresse à un TCAC de 7,50 % jusqu'en 2031.

- Par modèle logistique, les opérateurs légers en actifs ont capturé 47,52 % de part de marché en 2025, tandis que les modèles hybrides sont en voie d'atteindre un TCAC de 7,86 % d'ici 2031.

- Par région, l'Angleterre dominait avec une part de 68,90 % en 2025 ; l'Écosse est la zone géographique à la croissance la plus rapide, avec un TCAC de 4,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique tierce partie (3PL) au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volumes explosifs de colis du commerce électronique | +1.2% | Angleterre dominante, Écosse émergente | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la décarbonisation | +0.8% | National, plus fort à Londres et Manchester | Long terme (≥ 4 ans) |

| Adoption de l'automatisation et de la robotique en entrepôt | +0.6% | Angleterre au cœur, extension vers l'Écosse | Moyen terme (2-4 ans) |

| Besoin de relocalisation post-Brexit et de 3PL douanier intégré | +0.5% | Ports d'Angleterre, frontière d'Irlande du Nord | Court terme (≤ 2 ans) |

| Demande de micro-exécution D2C par abonnement | +0.4% | Centres urbains d'Angleterre, villes d'Écosse | Moyen terme (2-4 ans) |

| Législation sur la sécurité des produits | +0.3% | National, accent sur les clusters de fabrication en Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes explosifs de colis du commerce électronique

Le commerce en ligne représente désormais 30 % de l'ensemble des achats au Royaume-Uni. La fréquence élevée des commandes contraint les prestataires de logistique tierce partie (3PL) à agrandir leurs empreintes de micro-exécution urbaine, comme en témoigne le réseau Project Juniper d'Amazon, qui réduit les délais de livraison à quelques heures. DPD Group UK a déjà effectué plus de 2 500 livraisons autonomes du dernier kilomètre à Milton Keynes, prouvant que la robotique peut respecter les accords de niveau de service commerciaux. Portal Way à Londres accueille 260 cuisines fantômes qui illustrent la façon dont les modèles de commerce rapide reconfigurent la demande en matière d'entreposage. Alors que les détaillants privilégient l'exécution omnicanale, les opérateurs qui associent la distribution interentreprises aux flux de colis directs au consommateur sécurisent des valeurs contractuelles plus élevées et des durées d'engagement plus longues.

Incitations gouvernementales à la décarbonisation du fret

Le gouvernement a réservé 254 millions USD pour les essais de véhicules utilitaires lourds à zéro émission et fixé une échéance à 2040 pour l'élimination progressive des nouveaux camions diesel. Les premiers acteurs bénéficient d'avantages lors des appels d'offres ; HIVED a étendu sa flotte entièrement électrique pour le transport intermédiaire en commandant 11 unités Mercedes-Benz eActros dotées de batteries de 600 kWh capables d'une autonomie de 310 miles[1]Alex Chisholm, « Plan pour l'avenir du fret », Département des transports, gov.uk. Une mise à niveau supplémentaire de 38 aires de stationnement pour camions, d'un montant de 20,96 millions USD, introduit des chargeurs haute capacité et de meilleures commodités pour les chauffeurs, réduisant ainsi les obstacles liés à l'anxiété d'autonomie pour le transport électrique. Le transport frigorifique émet 14,1 MtCO₂e par an, faisant de l'électrification de la chaîne du froid à température contrôlée une priorité réglementaire. La certification ISO 14001 devient un prérequis dans les appels d'offres du secteur public, récompensant ainsi les prestataires de logistique tierce partie (3PL) qui investissent tôt dans des actifs durables[2]Grant Shapps, « Plan de décarbonisation des transports », Département des transports, gov.uk.

Adoption de l'automatisation et de la robotique en entrepôt

Plus de 85 % des entrepôts au Royaume-Uni devraient déployer l'automatisation d'ici 2030, tandis que 79 % des fabricants prévoient des projets pilotes d'intelligence artificielle générative en 2025. La solution VersaTile de Wincanton à Northampton multiplie par cinq les cadences de prélèvement sans sacrifier la flexibilité de l'agencement. Les subventions gouvernementales en matière d'intelligence artificielle s'élèvent en moyenne à 48 000 USD par projet logistique, et des initiatives telles que la plateforme de suivi SeeGul de Robok reçoivent des financements pour optimiser les opérations de cours. Culina Group a investi 2,54 millions USD dans un centre de consolidation réfrigéré qui associe la robotique à des zones multi-températures afin de réduire les déchets et la dépendance à la main-d'œuvre. L'automatisation aide les prestataires de logistique tierce partie (3PL) à gérer les 83 % de détaillants qui anticipent une croissance des volumes de commandes tout en faisant face à de graves pénuries de main-d'œuvre[3]John Smith, « Présentation des résultats annuels 2024 de Wincanton PLC », Relations investisseurs de Wincanton, wincanton.co.uk.

Demande de relocalisation post-Brexit et de 3PL douanier intégré

Cinquante-huit pour cent des fabricants relocalisent désormais des segments de production, stimulant la demande en matière d'entrepôts et de fret domestique. Le modèle opérationnel cible aux frontières ajoute des certificats sanitaires pour les produits d'origine animale, générant des formalités administratives supplémentaires qui favorisent les prestataires de logistique tierce partie (3PL) disposant d'un dédouanement interne. Wincanton a concédé sous licence la technologie de gestion de fret Zeus pour numériser le courtage tous modes. Les délais aux frontières, compris entre quatre et 55 heures en moyenne, coûtent aux chargeurs 596,9 millions USD par an, accélérant la migration vers des prestataires offrant des créneaux de transit garantis. À mesure que le guichet unique commercial devient obligatoire, les talents spécialisés en conformité deviennent un facteur de blocage, ce qui consolide la position des opérateurs établis.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de chauffeurs et de main-d'œuvre en entrepôt | -0.7% | National ; plus aigu à Londres et Manchester | Court terme (≤ 2 ans) |

| Frictions douanières et formalités administratives liées au Brexit | -0.4% | Ports d'Angleterre ; frontière d'Irlande du Nord | Moyen terme (2-4 ans) |

| Limites de charge des infrastructures de recharge pour véhicules utilitaires lourds et du réseau électrique | -0.3% | National ; couloirs denses en Angleterre | Long terme (≥ 4 ans) |

| Hausse de la taxe foncière logistique (après 2026) | -0.2% | Sites principaux en Angleterre et pôles émergents en Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chauffeurs et de main-d'œuvre en entrepôt

Le pays manque de 50 000 chauffeurs de véhicules utilitaires lourds, avec une offre de 320 000 pour une demande de 370 000, ce qui limite le rythme d'expansion du marché de la logistique tierce partie au Royaume-Uni. L'âge moyen des chauffeurs est de 51 ans, et 55 % d'entre eux ont entre 50 et 65 ans, signalant une attrition croissante. Les coûts de main-d'œuvre absorbent plus de 40 % des dépenses opérationnelles des prestataires de logistique tierce partie (3PL) et ont fortement augmenté après que 19 % des entreprises ont déclaré des postes vacants début 2024. Un fonds de 20,96 millions USD destiné à moderniser 38 aires de stationnement pour camions vise à améliorer l'attractivité du métier, mais les coûts élevés du logement à Londres et Manchester découragent les candidats. Les pénuries de main-d'œuvre en entrepôt aggravent le problème à mesure que les travailleurs de l'Union européenne quittent le pays après le Brexit, poussant les prestataires de logistique tierce partie (3PL) vers les robots et le tri piloté par intelligence artificielle.

Frictions douanières et formalités administratives liées au Brexit

Les formalités frontalières supplémentaires coûtent aux agences gouvernementales 5,97 milliards USD et aux entreprises 596,9 millions USD par an. L'application définitive des contrôles sanitaires et phytosanitaires a été repoussée à juillet 2025, prolongeant l'incertitude qui paralyse les investissements importants dans les infrastructures douanières. Certains transporteurs de l'Union européenne refusent les liaisons vers le Royaume-Uni après des incidents d'attentes de 55 heures, réduisant la capacité transmanche. La fragmentation des règles de qualification professionnelle complique le recrutement de courtiers en douane et d'ingénieurs aéronautiques. Les envois groupés font l'objet de taux d'inspection plus élevés, augmentant le risque opérationnel pour les consolidateurs de marchandises mixtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'entreposage moteur de la croissance future

La taille du marché de la logistique tierce partie au Royaume-Uni attribuable à la gestion du transport domestique s'établissait à 41,45 % de part en 2025, reflétant les flux de fret centrés sur la route propres à cette nation insulaire. La gestion du transport international demeure essentielle pour le commerce transfrontalier, mais se débat avec la volatilité induite par les douanes qui comprime les marges. L'entreposage et la distribution à valeur ajoutée s'accélèrent à un TCAC de 7,01 %, les clients du commerce électronique externalisant les tâches à forte valeur ajoutée de préparation-emballage, de retours et de conditionnement. Les systèmes de stockage automatisés, les chambres climatisées et les espaces douaniers intégrés transforment les entrepôts en nœuds à fort potentiel de revenus plutôt qu'en centres de coûts. Les améliorations des infrastructures routières et ferroviaires du gouvernement, d'une valeur de 116,8 milliards USD, ouvrent des possibilités intermodales, mais la part de marché de la logistique tierce partie au Royaume-Uni pour les routes reste dominante jusqu'en 2031, car les clusters de consommation urbains longent les axes des autoroutes. Les acteurs ferroviaires et maritimes à courte distance se nichent dans des projets d'énergie renouvelable nécessitant des transports de fret hors gabarit, complétant ainsi le transport routier plutôt qu'il ne le supplante.

La dépendance croissante des entreprises à l'égard de l'entreposage a reconfiguré les structures contractuelles. Les clients exigent une tarification à coût variable liée aux lignes de commandes, ce qui correspond à la nature évolutive du prélèvement robotisé. Les installations de chaîne du froid génèrent des primes à mesure que les flux de produits alimentaires et pharmaceutiques sensibles à la température se développent. À mesure que l'automatisation comprime les besoins en main-d'œuvre, les opérateurs redéploient leurs effectifs vers des tâches de configuration à valeur ajoutée et de contrôle qualité. Les prestataires de logistique tierce partie (3PL) qui superposent l'analyse prédictive sur les stocks obtiennent le statut de fournisseur préféré, renforçant les tendances à la consolidation.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la domination du commerce de détail s'accélère

Le commerce électronique a contribué à hauteur de 28,45 % à la taille du marché de la logistique tierce partie au Royaume-Uni en 2025 et progresse à un TCAC de 7,50 % à mesure que la pénétration en ligne s'approfondit. Les acheteurs s'attendent à des créneaux de livraison le lendemain ou le jour même, contraignant les détaillants à s'appuyer sur des prestataires de logistique tierce partie (3PL) disposant d'une couverture nationale de nœuds et de modules de micro-exécution. Les volumes manufacturiers se tassent sous l'effet des retards d'approvisionnement en matériaux liés au Brexit, mais les assemblages à haute valeur ajoutée reviennent en production locale, bénéficiant aux prestataires de logistique tierce partie (3PL) proposant du conditionnement et du sous-assemblage en phase finale. La logistique de l'énergie et des services publics progresse grâce aux flux de composants d'énergies renouvelables, notamment les sections de tours et les nacelles pour l'éolien offshore. Les sciences de la vie restent résilientes grâce à des exigences strictes en matière de température et de traçabilité, générant des revenus premium par palette.

Les flux de la technologie-électronique et de l'automobile font face à des contraintes d'approvisionnement en semi-conducteurs et en batteries. Les prestataires de logistique tierce partie (3PL) disposant d'une capacité Asie-Royaume-Uni sécurisée et d'une accréditation pour les marchandises dangereuses bénéficient d'un avantage concurrentiel. Les biens de consommation restent un fret de base mais doivent gérer les pics promotionnels qui récompensent les systèmes flexibles de main-d'œuvre et de gestion de cours 3PL. Les secteurs de l'alimentation et des boissons doivent composer avec les nouveaux contrôles à l'importation sur les produits d'origine animale et végétale ; un dédouanement expert, un stockage sous douane et des unités de chargement sanitaires distinguent les prestataires compétents.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par modèle logistique : les approches hybrides gagnent du terrain

Les contrats de gestion légers en actifs représentaient 47,52 % de la part du marché de la logistique tierce partie au Royaume-Uni en 2025, car les chargeurs valorisent les structures de coûts variables. Les modèles hybrides, associant flottes ou entrepôts en propre à des capacités courtées, connaissent la croissance la plus rapide à un TCAC de 7,86 %, les clients recherchant la sécurité du service face aux pénuries de chauffeurs et à la rareté des biens immobiliers. Les prestataires lourds en actifs supportent la hausse des taxes immobilières et des investissements de décarbonisation, mais servent toujours les clients ayant besoin d'une capacité garantie en période de pointe et de matériels spécialisés. L'acquisition de Wincanton par GXO pour 1,23 milliard USD marque un tournant vers les synergies d'échelle et les plateformes technologiques intégrées. Parallèlement, les plateformes numériques de fret abaissent les barrières à l'entrée pour les jeunes entreprises légères en actifs en agrégeant les petits transporteurs.

Les optimiseurs d'itinéraires par intelligence artificielle accroissent la vélocité des opérateurs légers en actifs, permettant aux camions d'effectuer davantage de livraisons par quart de travail. Les modèles hybrides tirent parti de hubs de flottes électriques partagés tout en renforçant les données de tour de contrôle. À mesure que la disponibilité des camions à batterie s'améliore, les modèles hybrides pourraient atteindre la parité des coûts avec les flottes diesel, renforçant leur avantage sur les courtiers purs.

Analyse géographique

L'Angleterre représentait 68,90 % du chiffre d'affaires de 2025 au sein du marché de la logistique tierce partie au Royaume-Uni. Sa dense base de consommateurs, les ports de Felixstowe, Southampton et London Gateway, ainsi que les clusters de distribution autour du Triangle des Midlands en font la plaque tournante par défaut. Les financements gouvernementaux en matière de transport, s'élevant à 116,8 milliards USD répartis sur 50 projets, dont la mise à niveau de la route A66 Northern Trans-Pennine et la réouverture de la ligne ferroviaire de Portishead, améliorent la vitesse des corridors. Londres fait face aux problèmes de congestion et aux coûts fonciers élevés, mais est à la pointe des projets pilotes de vélos-cargos électriques et de bancs d'essai de drones sur les toits. Manchester et Birmingham consolident les flux de conteneurs intérieurs ; les extensions de tramways améliorent l'accès du dernier kilomètre aux centres-villes. Le Sud-Est gère le fret de Douvres et du tunnel sous la Manche malgré une volatilité des temps d'attente de 4 à 55 heures.

L'Écosse est la zone à la croissance la plus rapide avec un TCAC de 4,70 % jusqu'en 2031, alimentée par des mises à niveau de capacité ferroviaire de 3,81 millions USD au port de Grangemouth et par la demande de mise en scène de turbines éoliennes offshore. Glasgow et Édimbourg ancrent l'exécution pour les Highlands et les îles, où la géographie accidentée nécessite des solutions multimodales. Le renouveau logistique de la région s'aligne sur les objectifs nationaux de doublement de l'éolien terrestre d'ici 2030, créant des flux de levage lourd et de chargements hors normes hors du commun.

Le Pays de Galles offre des ponts terrestres stratégiques vers l'Irlande ; les améliorations du couloir de la M4 réduisent la congestion et raccourcissent les temps de transport Cardiff-Londres. Le port de Holyhead tire parti du trafic de roulage pour le commerce avec l'Irlande. L'Irlande du Nord opère sous deux cadres réglementaires, ce qui accroît la complexité douanière et consolide la position des opérateurs établis familiers des règles du Royaume-Uni et de l'Union européenne. Les composants d'énergie renouvelable arrivent par le port de Belfast avant d'être distribués sur l'ensemble de l'île, offrant des opportunités de niche pour des services spécialisés de gréage et d'escorte.

Paysage concurrentiel

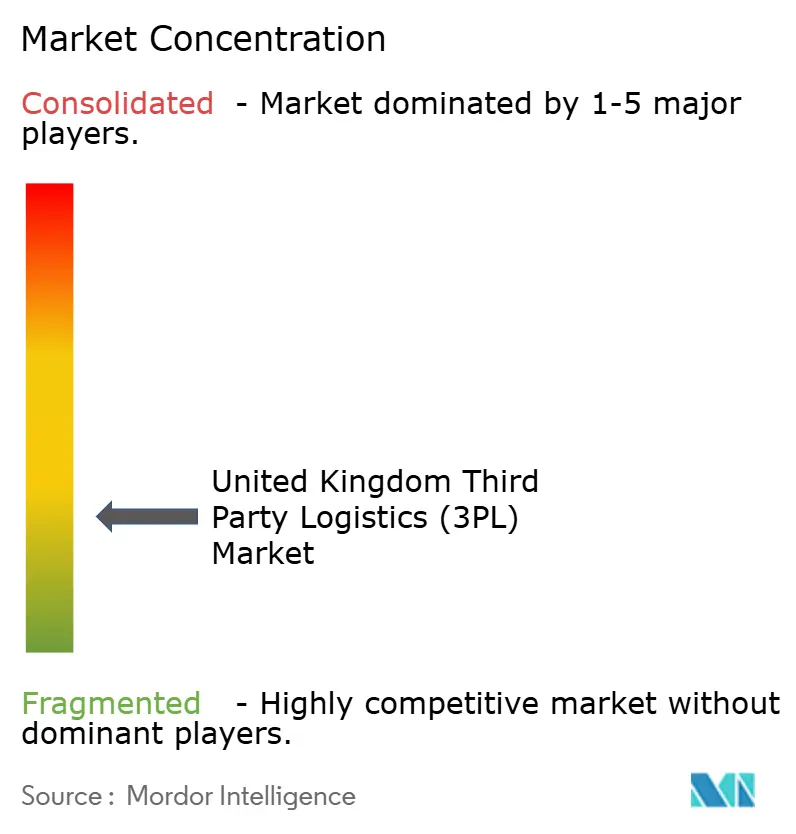

Le marché de la logistique tierce partie au Royaume-Uni est fragmenté. GXO, MSC-Medlog, Kuehne+Nagel, DHL Supply Chain et DPD Group détiennent collectivement près de 50 % du chiffre d'affaires du secteur. L'accord GXO-Wincanton ajoute des comptes chimiques, alimentaires et de défense au réseau européen de GXO et renforce la profondeur de l'automatisation. La prise de contrôle de Maritime Transport par MSC sécurise le transport terrestre intérieur pour les volumes de transport maritime du groupe, renforçant son contrôle du port à la porte. Kuehne+Nagel a annoncé une croissance de chiffre d'affaires de 15 % au premier trimestre 2025 après avoir orienté l'optimisation pilotée par intelligence artificielle vers des projets d'énergie renouvelable.

Les nouveaux entrants challengent les acteurs établis sur la durabilité. HIVED positionne sa flotte entièrement électrique comme un service zéro carbone clé en main et prévoit des chargeurs mégawatt dans des hubs à Londres, dans les Midlands et à Manchester. Zendbox a enregistré une croissance de 300 % en 2023 en associant des emballages biodégradables à des délais de remise le jour même pour les commerçants Shopify. L'adoption technologique est le principal champ de bataille ; 85 % des entrepôts devraient automatiser d'ici 2030, et 34 % des acteurs logistiques investissent dans la sélection d'itinéraires par intelligence artificielle. La conformité reste un avantage concurrentiel : les certifications ISO 14001 et d'inspection aux frontières exigent du temps et des capitaux, limitant les challengers de plus petite taille.

Les acteurs établis se diversifient par spécialisation sectorielle, s'orientant vers l'automatisation de la chaîne du froid, le conditionnement aérospatial et les plateformes de courtage douanier pour fidéliser les clients à des offres de services plus larges. L'examen de phase 2 de l'Autorité de la concurrence et des marchés du Royaume-Uni concernant le rapprochement GXO-Wincanton illustre la vigilance des régulateurs pour garantir le choix des services. Néanmoins, la hausse des investissements pour les flottes électriques, la robotique et les taxes foncières favorise les acteurs de grande taille qui amortissent leurs investissements sur des campus multi-clients.

Leaders du secteur de la logistique tierce partie (3PL) au Royaume-Uni

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

FedEx

UPS Supply Chain Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : HIVED a commandé 11 camions Mercedes-Benz eActros et confirmé l'installation de chargeurs mégawatt dans des hubs à Londres, dans les Midlands et à Manchester, étendant le premier réseau entièrement électrique de transport intermédiaire du pays.

- Septembre 2024 : la filiale de MSC, Medlog, a finalisé l'acquisition de Maritime Transport, le plus grand transporteur routier du pays, renforçant la capacité intégrée du port à la porte.

- Avril 2024 : GXO a lancé son offre de 1,23 milliard USD pour Wincanton ; une enquête de phase 2 a été ouverte en janvier 2025 pour évaluer les impacts concurrentiels.

- Mars 2024 : le gouvernement a investi 20,96 millions USD pour moderniser 38 aires de stationnement pour camions avec des parkings sécurisés, des sanitaires et des chargeurs à haute capacité pour véhicules électriques afin d'atténuer les pénuries de chauffeurs.

Périmètre du rapport sur le marché de la logistique tierce partie (3PL) au Royaume-Uni

Les services de logistique tierce partie (3PL) aident les organisations à se concentrer sur leur cœur de métier et à générer des revenus élevés en réduisant les coûts opérationnels. Ces services offrent également de la valeur ajoutée aux entreprises pour l'ensemble du processus de chaîne d'approvisionnement, ce qui se traduit par une chaîne d'approvisionnement efficiente et efficace. Les principaux facteurs de pérennité du marché de la logistique tierce partie comprennent l'efficience des coûts des services, le contrôle par l'entreprise et les avancées technologiques. Le marché de la logistique tierce partie (3PL) au Royaume-Uni est segmenté par service (gestion du transport domestique, gestion du transport international, et entreposage et distribution à valeur ajoutée) et par utilisateur final (fabrication et automobile, pétrole et gaz et produits chimiques, commerce de distribution (commerce de gros et de détail incluant le commerce électronique), produits pharmaceutiques et santé, construction, et autres utilisateurs finaux). Le rapport propose les tailles de marché et les prévisions pour le marché de la logistique tierce partie (3PL) au Royaume-Uni en valeur (USD) pour tous les segments ci-dessus.

| Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Léger en actifs (basé sur la gestion) |

| Lourd en actifs (flotte et entrepôts en propre) |

| Hybride |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par service | Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Léger en actifs (basé sur la gestion) | |

| Lourd en actifs (flotte et entrepôts en propre) | ||

| Hybride | ||

| Par région du Royaume-Uni | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la logistique tierce partie au Royaume-Uni ?

Le marché est évalué à 30,19 milliards USD en 2026 et devrait atteindre 36,26 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide au sein de la logistique tierce partie (3PL) au Royaume-Uni ?

L'entreposage et la distribution à valeur ajoutée croît à un TCAC de 7,01 % jusqu'en 2031, porté par les besoins d'exécution du commerce électronique.

Quelle est l'importance de la part du commerce électronique dans la demande de logistique tierce partie (3PL) au Royaume-Uni ?

Le commerce électronique représente 28,45 % du chiffre d'affaires du secteur et affiche le TCAC le plus élevé par utilisateur final à 7,50 %.

Pourquoi les modèles logistiques hybrides gagnent-ils du terrain ?

Les chargeurs souhaitent la flexibilité des contrats légers en actifs mais aussi une capacité garantie, ce qui génère un TCAC de 7,86 % pour les modèles hybrides jusqu'en 2031.

Dernière mise à jour de la page le: