Taille et part du marché de la banque privée en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

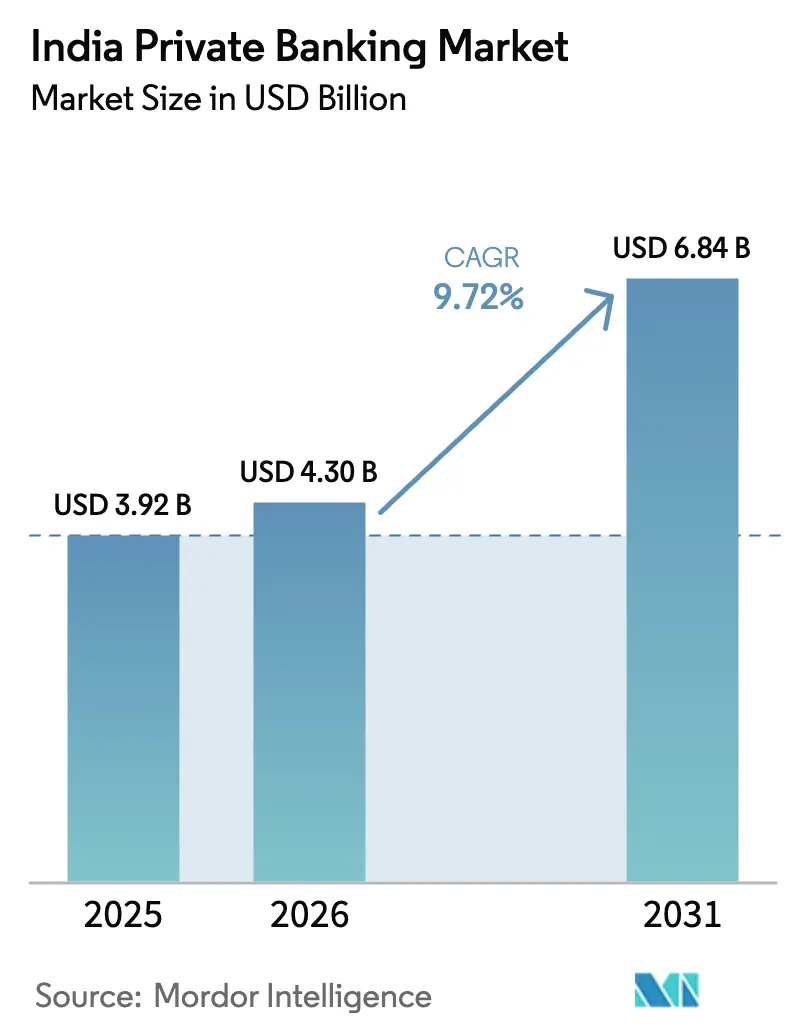

| Taille du marché de l'année de base (2025) | 3.92 Milliards de dollars |

| Taille du Marché (2026) | 4.3 Milliards de dollars |

| Taille du Marché (2031) | 6.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la banque privée en Inde par Mordor Intelligence

La taille du marché de la banque privée en Inde devrait passer de 3,92 milliards USD en 2025 à 4,3 milliards USD en 2026, et les prévisions tablent sur 6,84 milliards USD d'ici 2031, soit un TCAC de 9,72 % sur la période 2026-2031. La croissance rapide du patrimoine des individus ultra-haute valeur nette (UHNW), le recours élargi aux outils d'engagement numérique et un cadre plus favorable aux remises transfrontalières orientent la demande vers des services de conseil sur mesure. L'ouest de l'Inde demeure le principal pôle, tandis que le nord-est enregistre la création de richesses la plus rapide à mesure que les corridors d'infrastructure arrivent à maturité. L'intensité concurrentielle est élevée, les cinq premières institutions contrôlant déjà 70 % du marché de la banque privée en Inde, mais la différenciation par les capacités de family office et l'accès aux investissements alternatifs maintient les marges à un niveau résilient. La croissance non évidente provient de la convergence de la structuration patrimoniale onshore et offshore, de l'essor des REIT nationaux et d'un glissement progressif de l'allocation d'actifs classique vers des opérations directes à orientation d'impact, qui élargissent toutes la part de portefeuille sans risque bilantiel démesuré.

Principaux points à retenir du rapport

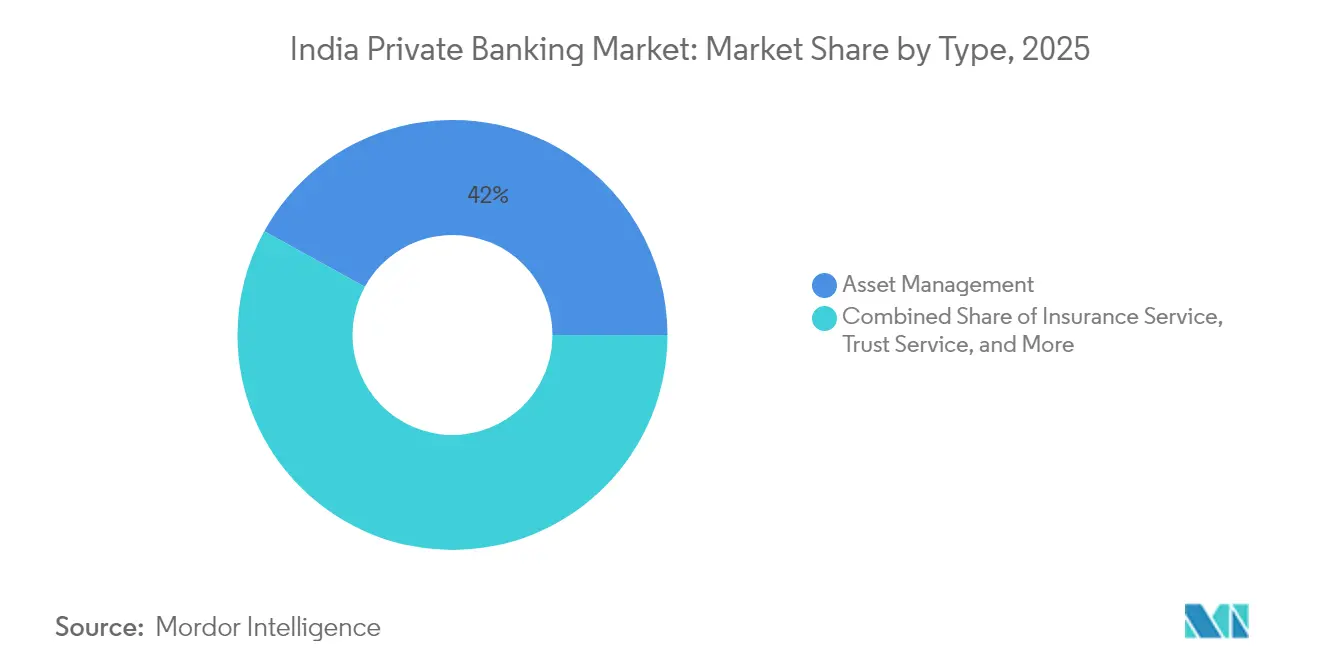

- Par type, la gestion d'actifs a capté 41,98 % de la taille du marché de la banque privée en Inde en 2025, tandis que le conseil immobilier devrait se développer à un TCAC de 14,88 % jusqu'en 2031.

- Par application, la banque des particuliers a contrôlé 75,62 % de la taille du marché de la banque privée en Inde en 2025 ; la gestion de patrimoine pour les entreprises devrait progresser à un TCAC de 11,95 % jusqu'en 2031.

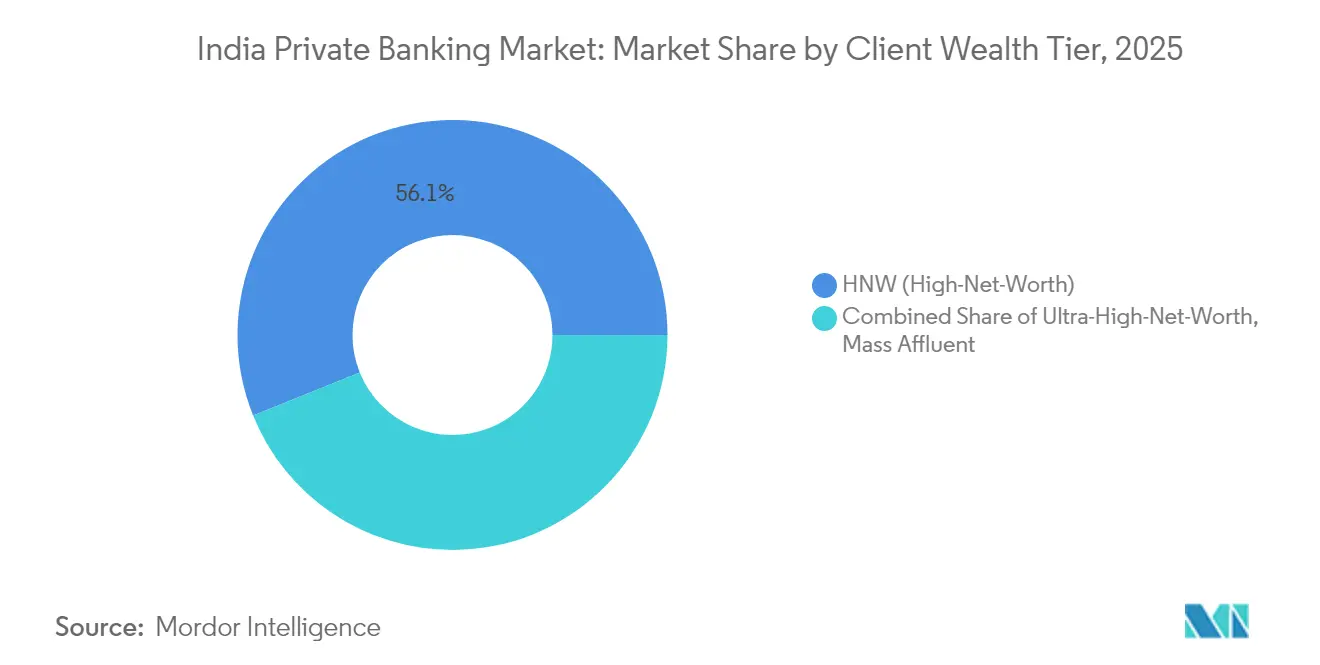

- Par niveau de patrimoine client, les comptes haute valeur nette détenaient 56,10 % de la part du marché de la banque privée en Inde en valeur en 2025, tandis que le segment UHNW devrait connaître la croissance la plus rapide, à un TCAC de 13,96 %.

- Par géographie, l'ouest de l'Inde était en tête avec 30,05 % de la part du marché de la banque privée en Inde en 2025, et le nord-est est positionné pour un TCAC de 15,71 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la banque privée en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la population des individus ultra-haute valeur nette (UHNW) | +2.8% | National, avec concentration dans l'ouest de l'Inde et le nord de l'Inde | Long terme (≥ 4 ans) |

| Plateformes d'intégration et de conseil axées sur le numérique gagnant en confiance après la COVID | +1.9% | National, avec une adoption plus élevée dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Système de remises libéralisé (LRS) stimulant l'appétit pour les investissements offshore | +1.5% | National, avec des corridors de préférence vers le Royaume-Uni, Singapour et les Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Augmentation des allocations aux investissements alternatifs par les HNWI indiens | +1.7% | National, avec des gains précoces à Mumbai, Delhi et Bangalore | Long terme (≥ 4 ans) |

| Professionnalisation des family offices parmi les entrepreneurs de première génération | +1.2% | En émergence dans les pôles entrepreneuriaux de rang 1 et de rang 2 | Long terme (≥ 4 ans) |

| Portefeuilles ESG et à orientation d'impact à la demande, sollicités par les millennials | +1.0% | National, avec une forte demande dans les centres de patrimoine urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la population UHNW

Selon des experts du secteur, le nombre d'individus détenant plus de 30 millions USD d'actifs a augmenté de 58 % entre 2019 et 2024 pour atteindre 13 263 personnes, plaçant l'Inde au troisième rang derrière les États-Unis et la Chine.[1]Knight Frank, "Wealth Report 2024," knightfrank.com. Cette progression stimule la demande de planification successorale multigénérationnelle, de structuration fiscale transfrontalière et d'exposition directe au capital-investissement. Le patrimoine est concentré chez les fondateurs actifs dans les technologies, les produits pharmaceutiques et les services financiers, qui formalisent souvent des family offices unifamiliaux peu après des événements de liquidité. Le nombre de family offices indiens est passé d'environ 45 en 2018 à plus de 300 en 2024, gérant des actifs combinés d'environ 30 milliards USD.[2]ET Online, "360 ONE WAM to acquire UBS India wealth biz in Rs 307 crore deal," indiatimes.com.Leur orientation internationale — 68 % détiennent des actifs offshore — oblige les banques privées à intégrer la conservation internationale, le conseil en immobilier étranger et la planification fiscale pré-immigration dans leurs menus de services de base.

Plateformes d'intégration et de conseil axées sur le numérique gagnant en confiance

Les trois années de pandémie ont transformé l'engagement client. La vérification KYC sans papier, les bilans de relation par vidéo et les tableaux de bord de portefeuille sur application ont ramené les délais d'intégration de plusieurs semaines à quelques jours, conférant aux précurseurs un avantage net en termes de ratio coûts-revenus. Les plateformes natives numériques diffusent désormais des alertes de marché en temps réel, des analyses de portefeuille thématiques et une exécution directe pour les titres nationaux et étrangers, ce qui résonne fortement auprès des héritiers UHNW férus de technologie. Les banques qui associent la prospection guidée par l'analyse à un conseil humain hybride rapportent une part de portefeuille plus élevée, mais doivent investir en continu dans la cybersécurité, l'analyse comportementale et la résilience du cloud pour préserver la confiance. Le virage numérique débloque également la rentabilité dans les villes de rang 2 et de rang 3, car le conseil à distance atteint des clients précédemment négligés par les modèles centrés sur les agences.

Le système de remises libéralisé stimulant l'appétit offshore

Le plafond du système de remises libéralisé (LRS) de la Banque de réserve de l'Inde, fixé à 250 000 USD par an, est devenu un levier essentiel de la diversification mondiale. Les résidents indiens orientent de plus en plus leurs fonds vers des fonds de placement cotés à Londres, des fonds nourriciers basés à Singapour et des biens immobiliers résidentiels à Dubaï. Les propositions intégrées onshore-offshore commandent des honoraires de conseil premium, les clients préférant un tableau de bord unique consolidant leurs avoirs multijuridictionnels. Les banques disposant de centres de réservation à Singapour ou à Dubaï bénéficient d'une longueur d'avance, tandis que les acteurs purement nationaux s'empressent de signer des accords de correspondance. Le système alimente également les instruments de prêt en double devise et de planification successorale qui combinent actifs indiens et étrangers, consolidant les considérations transfrontalières comme un thème de conseil dominant.

Augmentation des allocations aux investissements alternatifs

Les Fonds d'investissement alternatifs (AIF) enregistrés auprès du SEBI avaient atteint 87,13 milliards USD d'actifs sous gestion en mars 2024, et les clients de la banque privée y contribuent de manière significative.[3]The Hindu, "Outlook 2025: Emerging trends of real estate sector," thehindu.com. Les familles à forte conviction ciblent désormais le capital-risque, le crédit privé et les véhicules d'infrastructure thématiques pour l'amélioration des rendements et l'alignement sur l'impact. La demande de droits de co-investissement, de fenêtres de liquidité sur les marchés secondaires et de fonds immobiliers tokenisés s'accélère. Les responsables de la relation client doivent donc maîtriser la recherche d'opérations, la due diligence opérationnelle et le suivi post-investissement — des compétences autrefois réservées aux équipes institutionnelles. Des rendements de frais plus élevés, de 200 à 300 points de base au-dessus des moyennes des fonds communs de placement, stimulent les revenus, mais exigent également des cadres de risque et d'adéquation plus solides dans le cadre de l'évolution des règles de conduite du SEBI.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la qualité des actifs dans un contexte de boom du crédit à la consommation non garanti | -1.2% | National, avec une plus forte concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Attrition des talents vers les entreprises mondiales de technologie patrimoniale, faisant grimper les ratios coûts-revenus | -0.8% | National, avec un impact aigu à Mumbai, Delhi et Bangalore | Moyen terme (2 à 4 ans) |

| Supervision réglementaire fragmentée des produits de gestion de patrimoine | -0.7% | National, la charge de conformité se faisant davantage sentir parmi les acteurs de taille intermédiaire | Moyen terme (2 à 4 ans) |

| Écart de perception sur la confidentialité après des fuites de données très médiatisées | -0.6% | National, avec une sensibilité accrue parmi les HNWI des grandes métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la qualité des actifs dans un contexte de boom du crédit à la consommation non garanti

L'expansion rapide de l'Inde dans le crédit à la consommation non garanti présente des risques systémiques croissants pour les opérations de banque privée. En 2024, les prêts personnels et les soldes de cartes de crédit ont bondi, soulevant des inquiétudes quant au surendettement des emprunteurs et à la potentielle dégradation de la qualité des actifs. Les banques privées sont exposées directement, via les prêts non garantis aux clients aisés, et indirectement, car de nombreux clients de gestion de patrimoine ont une valeur nette liée à des actifs commerciaux ou immobiliers à effet de levier. En réponse, la Banque de réserve de l'Inde a introduit des normes plus strictes en novembre 2024, notamment des pondérations de risque et des exigences de provisionnement plus élevées, qui limitent la flexibilité du bilan et réduisent la disponibilité du crédit pour les prêts adossés à des portefeuilles. Si la qualité des actifs se dégrade davantage, les banques pourraient adopter une position plus conservatrice, se retirant des produits de patrimoine innovants et du financement des investissements alternatifs.

Attrition des talents vers les entreprises mondiales de technologie patrimoniale

Le secteur de la banque privée est aux prises avec d'importants problèmes de fidélisation des talents, les taux d'attrition annuels des responsables de la relation client restant élevés. Les entreprises mondiales de technologie patrimoniale et les banques internationales recrutent agressivement des professionnels expérimentés en offrant des packages de rémunération attractifs et des incitations fondées sur des actions. Cette fuite des talents exerce une pression à la hausse sur les coûts opérationnels, prolonge les cycles de recrutement et perturbe les relations clients lors des transitions de conseillers. Les responsables de la relation client nouvellement embauchés nécessitent généralement de 12 à 18 mois pour atteindre leur pleine productivité, entraînant des baisses temporaires de la satisfaction client et de la contribution aux revenus. Le défi est encore aggravé par la demande croissante d'expertises de niche dans des domaines tels que les investissements alternatifs, la structuration patrimoniale transfrontalière et les services de family office, qui exigent tous une rémunération premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination de la gestion d'actifs avec une montée en puissance du conseil immobilier

La gestion d'actifs représente la plus grande part du marché de la banque privée en Inde, à 41,98 % en 2025. Ce leadership est ancré dans les mandats de portefeuille discrétionnaires, la conservation mondiale et la distribution de produits structurés qui génèrent collectivement des revenus stables de type annuitaire. Une adoption plus large des stratégies filtrées selon les critères ESG et des fonds nourriciers offshore élargit les tailles de tickets. Les services fiduciaires et de conseil fiscal restent des compléments essentiels, car les fondateurs de première génération formalisent de plus en plus leurs plans de succession en amont d'une éventuelle réintroduction d'une taxe sur les héritages.

Le conseil immobilier est la niche à la croissance la plus rapide, avec un TCAC prévu de 14,88 %. L'augmentation des allocations aux bureaux commerciaux, aux centres de données et aux actifs résidentiels étrangers ajoute de la complexité en matière de zonage, de financement et de structuration des sorties. Les banques privées qui intègrent des évaluateurs agréés et des équipes immobilières transfrontalières ont commencé à supplanter les courtiers indépendants. Les fonds immobiliers tokenisés et les REIT élargissent encore l'accès pour les clients UHNW cherchant de la liquidité sans les contraintes directes de gestion d'actifs. Les banques considèrent donc le conseil immobilier à la fois comme un vecteur de croissance et une couverture contre la volatilité des marchés actions au sein du marché de la banque privée en Inde.

Par application : envergure de la banque des particuliers, dynamisme des entreprises

Les mandats des particuliers représentaient 75,62 % du chiffre d'affaires de 2025, reflétant une demande profondément ancrée en matière de solutions d'investissement, fiscales et de style de vie sur mesure. Les lignes de crédit adossées aux portefeuilles, la structuration philanthropique et les privilèges de conciergerie continuent de différencier les offres. Le libre-service numérique complété par des conseils humains comprime les coûts opérationnels tout en préservant une relation de proximité, un équilibre essentiel pour la défense des marges.

La gestion de patrimoine pour les entreprises devrait croître à un rythme annuel composé de 11,95 % jusqu'en 2031. Les entreprises du marché intermédiaire externalisent désormais la gestion de trésorerie, la liquidation des ESOP et la planification de la sortie des fondateurs à des équipes spécialisées, générant des pools de commissions au-delà des circuits de distribution traditionnels. Le patrimoine des propriétaires d'entreprises brouille souvent les frontières entre le personnel et le professionnel ; une proposition intégrée qui aligne le financement du bilan avec la gouvernance du family office renforce la fidélisation des clients. Les opportunités de ventes croisées vers des programmes de bien-être financier pour les employés et les services de mandataire fiduciaire d'entreprise renforcent la valeur à vie au sein du marché de la banque privée en Inde.

Par niveau de patrimoine client : envergure des HNW, vélocité des UHNW

Les clients haute valeur nette maintiennent une part de marché de 56,10 % en 2025, représentant la clientèle traditionnelle centrale du secteur avec des actifs investissables compris entre 1 et 30 millions USD. Ce segment comprend des professionnels accomplis, des propriétaires de PME et des cadres supérieurs d'entreprises nécessitant des services de gestion de portefeuille, de planification fiscale et de conseil successoral de base. Les clients HNW utilisent généralement des produits de banque privée standardisés, notamment des portefeuilles de fonds communs de placement, la planification d'assurance et des structures fiduciaires de base. La stabilité du segment fournit des revenus de commissions réguliers et sert de vivier pour les futures relations UHNW à mesure que le patrimoine des clients s'accumule au fil du temps. Les plateformes numériques bénéficient particulièrement aux clients HNW grâce à une prestation de conseil économique et à des outils automatisés de gestion de portefeuille.

Les clients ultra-haute valeur nette affichent la croissance la plus élevée, à un TCAC de 13,96 % durant la période 2026-2031, malgré une part de marché plus modeste, reflétant leurs besoins de service sophistiqués et une génération de revenus plus élevée par client. Les clients UHNW exigent des services de conseil sur mesure, notamment la création de family offices, la planification patrimoniale multigénérationnelle et des opportunités d'investissement direct sur les marchés privés. La croissance du segment découle de l'expansion de la population de milliardaires indiens, passée de 102 en 2020 à 169 en 2024, et de leurs besoins financiers complexes couvrant plusieurs juridictions et classes d'actifs. Les clients à patrimoine aisé intermédiaire, bien que représentant le plus grand segment de population, génèrent des revenus par client plus faibles, mais bénéficient de l'évolutivité des plateformes numériques et des offres de produits standardisées.

Analyse géographique

L'ouest de l'Inde maintient son leadership régional avec une part de marché de 30,05 % en 2025, ancrée par la concentration de 470 HNWI au Maharashtra et de 129 HNWI au Gujarat, reflétant l'infrastructure de services financiers établie de la région et son écosystème entrepreneurial. La position de Mumbai en tant que capitale financière de l'Inde stimule la concentration de la banque privée, les principales banques nationales et internationales maintenant leurs principales opérations de gestion de patrimoine dans la ville. La région bénéficie de la proximité des marchés de capitaux, de réseaux d'entreprises familiales établis et de prestataires de services de conseil sophistiqués. La base industrielle du Gujarat, notamment dans les produits chimiques, les produits pharmaceutiques et les textiles, génère un patrimoine entrepreneurial substantiel nécessitant des services de banque privée. La trajectoire de croissance de la région reste stable, soutenue par la poursuite du développement économique et la création de richesses dans des secteurs émergents tels que les énergies renouvelables et les services technologiques.

Le nord de l'Inde occupe la deuxième place avec une présence significative sur le marché, mené par les 213 HNWI de Delhi et le secteur corporate en expansion de la Région de la capitale nationale. La création de richesses dans la région provient du développement immobilier, des marchés publics et des services professionnels, avec une contribution croissante du secteur technologique à Gurgaon et Noida. Le sud de l'Inde démontre un fort potentiel de croissance, porté par l'écosystème technologique de Bangalore, le pôle pharmaceutique d'Hyderabad et la base de fabrication automobile de Chennai. Les caractéristiques du patrimoine dans la région diffèrent des familles d'affaires traditionnelles, les entrepreneurs technologiques et les professionnels nécessitant des approches de conseil différentes axées sur la rémunération en actions, les investissements dans les startups et la planification de l'expansion internationale. Le nord-est de l'Inde émerge comme la région à la croissance la plus rapide avec un TCAC de 15,71 % durant la période 2026-2031, soutenu par le développement des infrastructures, l'extraction de ressources naturelles et les opportunités de commerce transfrontalier avec l'Asie du Sud-Est. La croissance du PISBR de l'Assam de 8,10 % en 2021-22, avec un RNSBR par habitant atteignant 1 236 USD (102 965 INR), indique une activité économique en expansion et un potentiel de création de richesses. La région bénéficie des investissements gouvernementaux dans les infrastructures, notamment des améliorations de la connectivité des transports et des initiatives de développement industriel. L'est de l'Inde et le centre de l'Inde maintiennent des parts de marché plus modestes mais affichent une croissance régulière grâce au développement industriel et à la modernisation agricole. Les banques privées établissent de plus en plus une présence régionale dans ces marchés émergents, reconnaissant le potentiel de création de richesses à long terme et une intensité concurrentielle limitée par rapport aux métropoles établies.

Paysage concurrentiel

Le marché de la banque privée en Inde est très concentré, avec un petit groupe de grands acteurs dominant le paysage. Cette concentration crée des barrières à l'entrée élevées, rendant difficile pour les nouveaux entrants de concurrencer sans capital et infrastructure significatifs. Les banques établies bénéficient de relations clients profondes, de vastes réseaux et d'offres de services intégrées difficiles à reproduire. La différenciation repose de plus en plus sur l'intégration technologique et la personnalisation des services, d'autant plus que les clients exigent des solutions plus sophistiquées. La nature relationnelle de la banque privée favorise les acteurs jouissant d'une réputation de longue date et de capacités globales.

Les institutions de premier plan adoptent des approches stratégiques variées pour renforcer leur position sur le marché et répondre à l'évolution des attentes des clients. Certaines mettent l'accent sur les services de conseil via la technologie et les plateformes numériques robustes, tandis que d'autres se concentrent sur les solutions de family office et l'accès aux investissements alternatifs pour les clients ultra-haute valeur nette. La consolidation stratégique a pris de l'ampleur en 2025, avec des transactions notables élargissant les bases d'actifs et améliorant les capacités de prestation de services. Les banques mondiales passent de la concurrence directe à des modèles axés sur les partenariats, reconnaissant l'importance de l'expertise locale et de la familiarité réglementaire. Ces alliances aident à équilibrer l'accès aux produits mondiaux et l'intensité relationnelle attendue par les clients de la banque privée indienne.

La technologie continue d'émerger comme un levier concurrentiel essentiel, les banques investissant dans l'IA générative pour améliorer l'engagement client, rationaliser les opérations et soutenir les conseillers. Parallèlement, les opportunités inexploitées dans les villes de rang 2 et les offres de niche telles que la planification successorale, les portefeuilles alignés sur les critères ESG et les investissements tokenisés présentent de nouvelles voies de croissance. Cependant, le succès dans ces domaines nécessite à la fois une navigation réglementaire et un développement de capacités internes. La Banque de réserve de l'Inde joue un rôle central dans la structuration du secteur, maintenant un environnement réglementaire qui soutient l'innovation tout en préservant la stabilité financière. Les cadres de licences et de conformité restent stricts, décourageant les entrants peu engagés mais incitant les acteurs bien préparés à impulser les modèles de banque privée de prochaine génération.

Leaders du secteur de la banque privée en Inde

HDFC Bank Private Banking

ICICI Private Banking

Kotak Wealth Management

Axis Burgundy Private

Yes Private

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sumitomo Mitsui Banking Corp (SMBC) a acquis une participation de 20 % dans Yes Bank pour 134,82 milliards INR (1,6 milliard USD), marquant le plus grand investissement transfrontalier dans le secteur bancaire indien. L'opération donne à SMBC deux sièges au conseil d'administration et la possibilité d'augmenter davantage sa participation.

- Avril 2025 : 360 ONE WAM a acquis l'activité de gestion de patrimoine en Inde d'UBS AG pour 3,07 milliards INR (36 millions USD), ajoutant 3,12 milliards USD (260 milliards INR) d'actifs sous gestion. L'opération renforce la position de 360 ONE en tant que premier gestionnaire de patrimoine indépendant et établit un partenariat stratégique pour des services intégrés onshore-offshore.

- Mars 2025 : ICICI Securities a fusionné avec ICICI Bank, devenant une filiale à 100 %, les actionnaires recevant 67 actions ICICI Bank pour chaque tranche de 100 actions ICICI Securities. Cette décision rationalise les opérations de gestion de patrimoine d'ICICI et supprime les conflits potentiels entre ses services bancaires et de valeurs mobilières pour les clients de la banque privée.

- Février 2025 : La Banque de réserve de l'Inde a mis en œuvre des directives améliorées sur le ratio de couverture de liquidité (LCR), réduisant les taux de sortie des dépôts de gros de 100 % à 40 % et libérant potentiellement 36 milliards USD (3 billions INR) de liquidités dans le système bancaire. La modification réglementaire bénéficie particulièrement aux banques privées comme Kotak Mahindra Bank, qui dépendent fortement du financement de gros pour les opérations de gestion de patrimoine et les prêts aux clients à hauts revenus (HNI).

Périmètre du rapport sur le marché de la banque privée en Inde

La banque privée aide les clients à gérer leurs actifs financiers. Les banquiers privés gèrent les actifs financiers des particuliers avec une approche globale et offrent une solution personnalisée pour l'investissement de ces actifs. Le marché de la banque privée en Inde est segmenté en fonction du secteur bancaire (banque de détail, banque commerciale, banque d'investissement et autres). Le rapport offre la taille du marché et des prévisions pour le marché de la banque privée en Inde en valeur (millions USD) pour tous les segments ci-dessus.

| Service de gestion d'actifs |

| Service d'assurance |

| Service fiduciaire |

| Conseil fiscal |

| Conseil immobilier |

| Particuliers |

| Entreprises |

| Patrimoine aisé intermédiaire |

| Haute valeur nette |

| Ultra-haute valeur nette |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est de l'Inde |

| Centre de l'Inde |

| Nord-est de l'Inde |

| Par type | Service de gestion d'actifs |

| Service d'assurance | |

| Service fiduciaire | |

| Conseil fiscal | |

| Conseil immobilier | |

| Par application | Particuliers |

| Entreprises | |

| Par niveau de patrimoine client | Patrimoine aisé intermédiaire |

| Haute valeur nette | |

| Ultra-haute valeur nette | |

| Par région | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est de l'Inde | |

| Centre de l'Inde | |

| Nord-est de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la banque privée en Inde en 2026 ?

La taille du marché de la banque privée en Inde s'établit à 4,3 milliards USD en 2026 et devrait croître jusqu'à 6,84 milliards USD d'ici 2031.

Quel type de service génère le plus de revenus pour les banques privées ?

Les mandats de gestion d'actifs arrivent en tête, représentant 41,98 % du chiffre d'affaires de 2025.

Quelle région connaît la croissance la plus rapide pour la banque privée en Inde ?

Le nord-est devrait se développer à un TCAC de 15,71 % entre 2026 et 2031.

Qu'est-ce qui explique la montée en puissance des clients UHNW ?

Les événements de liquidité entrepreneuriaux dans les technologies, les produits pharmaceutiques et les services financiers, ainsi que la croissance soutenue du PIB, font grossir rapidement le vivier UHNW.

Dernière mise à jour de la page le: