Taille et parts du marché du crédit automobile en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

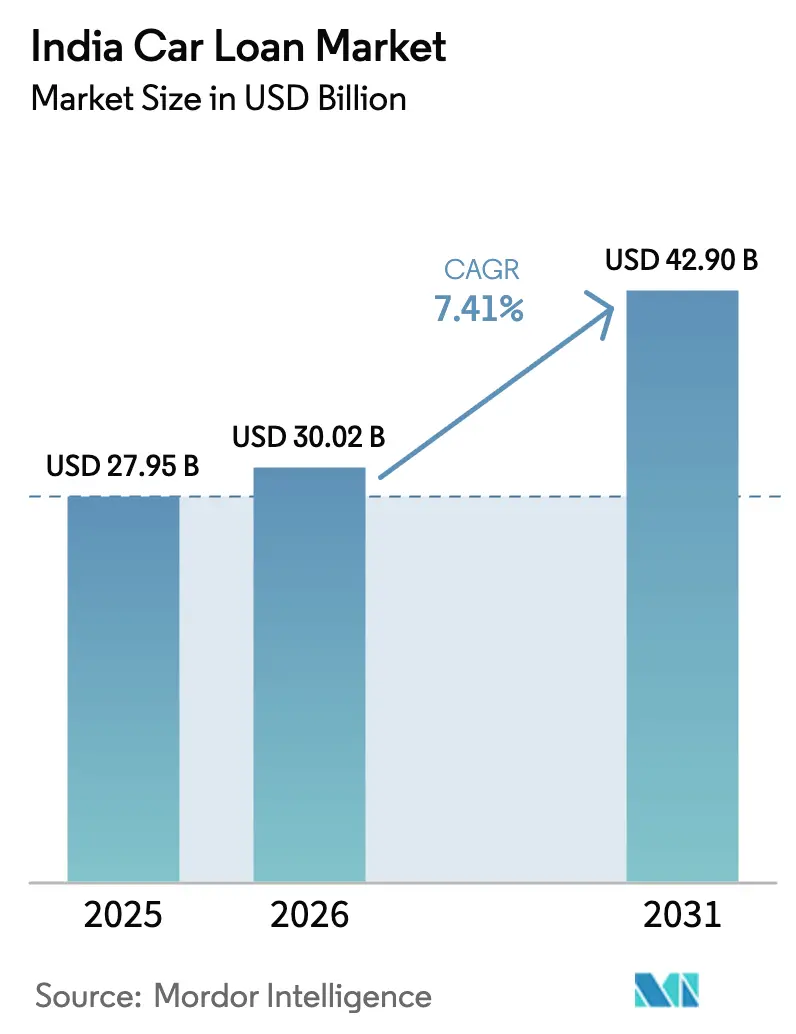

| Taille du marché de l'année de base (2025) | 27.95 Milliards de dollars |

| Taille du Marché (2026) | 30.02 Milliards de dollars |

| Taille du Marché (2031) | 42.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du crédit automobile en Inde par Mordor Intelligence

La taille du marché du crédit automobile en Inde est projetée à 27,95 milliards USD en 2025, 30,02 milliards USD en 2026, et devrait atteindre 42,90 milliards USD d'ici 2031, avec un TCAC de 7,41 % de 2026 à 2031.

Une politique monétaire favorable, une intégration numérique plus rapide et l'élargissement des sources de données alternatives se combinent pour élargir l'accès au financement formel des véhicules et propulser le marché du crédit automobile en Inde vers des niveaux de croissance structurellement plus élevés. La tarification compétitive des banques, l'appétit croissant pour la titrisation et les prêts pour véhicules électriques (VE) subventionnés par les constructeurs compriment les coûts d'emprunt et améliorent l'éligibilité aux prêts pour de nouvelles catégories de consommateurs. Les dispositifs de KYC numérique et de mandat électronique réduisent désormais le délai moyen de traitement à moins de 30 minutes, améliorant l'expérience client et soutenant la croissance des volumes dans les métropoles ainsi que dans les villes de deuxième et troisième rang. Parallèlement, les accords de co-prêt et les flux de données de l'Agrégateur de Comptes diversifient les modèles de financement et de souscription, garantissant que le bassin d'emprunteurs adressables pour le marché du crédit automobile en Inde continue de s'élargir même dans les cycles de crédit averses au risque[1]Banque de réserve de l'Inde, "Déclaration de politique monétaire de février 2025," rbi.org.in.

Principaux enseignements du rapport

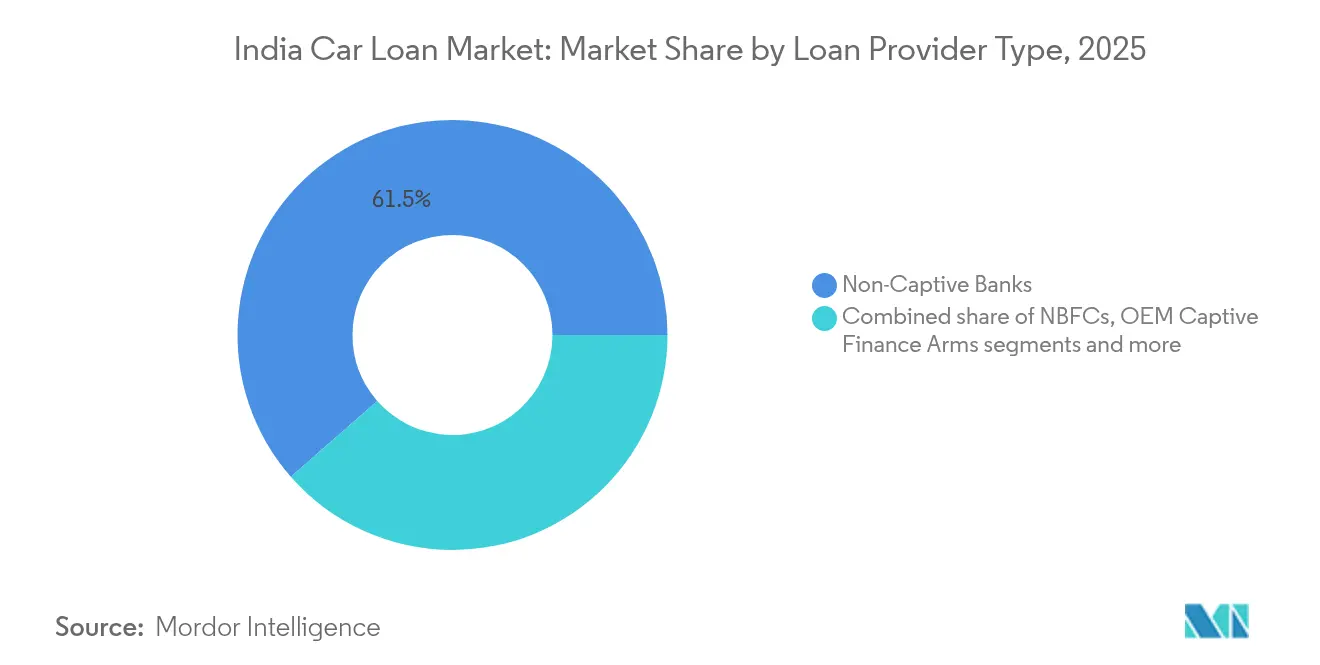

- Par type de prestataire de prêt, les banques non captives détenaient une part de 61,45 % du marché du crédit automobile en Inde en 2025, tandis que les sociétés financières non bancaires enregistraient le TCAC le plus rapide à 7,82 % jusqu'en 2031.

- Par type de véhicule, les voitures neuves représentaient 71,35 % de la part du marché du crédit automobile en Inde en 2025, tandis que le financement des voitures d'occasion progresse à un TCAC de 7,96 % jusqu'en 2031.

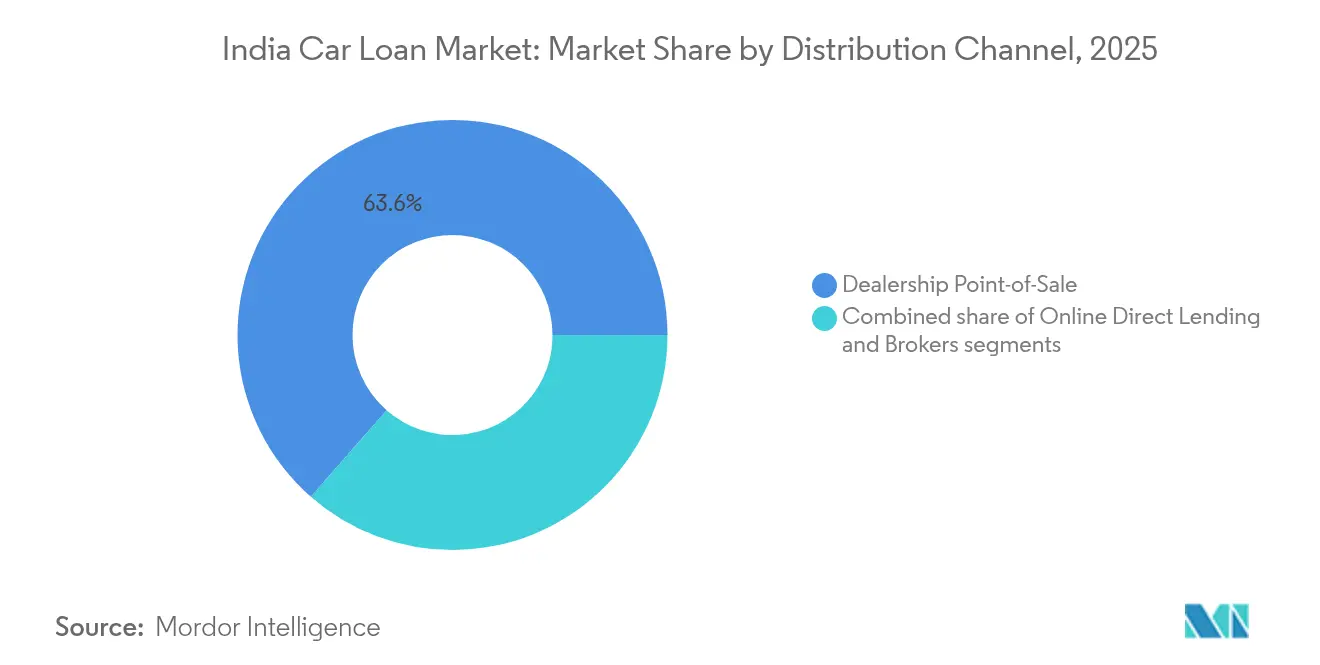

- Par canal de distribution, le point de vente en concession a capté 63,55 % du marché du crédit automobile en Inde en 2025 ; le prêt direct en ligne devrait toutefois croître à un TCAC de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du crédit automobile en Inde

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse structurelle des écarts de taux directeur/MCLR améliore l'accessibilité financière | +1.2% | National, plus marqué dans les métropoles et les villes de premier rang | Court terme (≤ 2 ans) |

| Les prêts pour voitures écologiques subventionnés par les constructeurs accélèrent l'adoption des VE | +0.8% | National, gains précoces à Delhi, Mumbai, Bangalore, Hyderabad | Moyen terme (2-4 ans) |

| Numérisation rapide des processus KYC et de mandat électronique | +1.5% | National, adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| La croissance des revenus dans les villes de deuxième et troisième rang élargit la base d'emprunteurs | +2.1% | Villes de 2e/3e rang à l'échelle nationale | Long terme (≥ 4 ans) |

| Les données de l'Agrégateur de Comptes permettent la souscription pour les profils de crédit minces | +0.9% | National, plus fort dans les régions sous-bancarisées | Moyen terme (2-4 ans) |

| L'appétit croissant pour la titrisation réduit le coût de financement des prêteurs | +0.7% | National, concentré parmi les grandes sociétés financières non bancaires et les banques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La baisse structurelle des écarts de taux directeur/MCLR améliore l'accessibilité financière

La Banque de réserve de l'Inde a réduit le taux directeur de 6,5 % à 6 % en cinq baisses calibrées au cours de 2025, entraînant une baisse généralisée des taux des prêts automobiles au détail dans les 30 à 60 jours suivant chaque annonce. Des banques telles que Bank of India et Punjab National Bank ont réduit les taux des prêts automobiles de 25 points de base, abaissant les mensualités d'un prêt de cinq ans de 500 000 INR de 150 à 200 INR. Des mensualités plus faibles améliorent les ratios dette/revenu et élargissent le bassin d'emprunteurs éligibles d'environ un cinquième, soutenant les nouvelles originations de prêts dans les métropoles et les pôles de deuxième rang. La transmission compétitive des taux intensifie également la rivalité fondée sur les prix entre les prêteurs, forçant les acteurs traditionnellement conservateurs à adopter des stratégies de réévaluation dynamique. Le marché du crédit automobile en Inde bénéficie ainsi d'un vent porteur durable en matière d'accessibilité financière, la politique monétaire restant favorable à la croissance à court terme.

Les prêts pour voitures écologiques subventionnés par les constructeurs accélèrent l'adoption des VE

Les constructeurs automobiles coopèrent avec leurs bras financiers captifs et des banques tierces pour offrir des concessions de taux de 0,05 % à 0,50 % sur les prêts VE, réduisant l'écart de coût total de possession avec les modèles à combustion interne[2]Tata Motors, "Rapport intégré annuel 2025," tatamotors.com. Le dispositif de prêt pour voiture verte de State Bank of India propose des crédits VE à 8,85 %-9,90 %, tandis que Bank of India accorde une remise supplémentaire de 0,50 % pour les achats de véhicules électriques à batterie. Combinées aux incitations centrales et étatiques en faveur des VE, ces concessions améliorent l'accessibilité financière et stimulent la demande en phase initiale dans les marchés métropolitains soucieux de la pollution. Les financeurs captifs de Toyota et Hyundai renforcent les relations avec les concessionnaires en associant le financement à des extensions de garantie et à un soutien pour les bornes de recharge. À mesure que l'infrastructure de recharge se développe, le marché du crédit automobile en Inde capte des volumes VE supplémentaires et consolide ses perspectives de croissance à moyen terme.

La numérisation rapide des processus KYC et de mandat électronique réduit le délai de traitement à moins de 30 minutes

Les Directives de prêt numérique 2025 de la Banque de réserve de l'Inde exigent une intégration standardisée tout en permettant des parcours complets d'e-KYC et de mandat électronique qui réduisent le délai d'approbation à moins de 30 minutes[3]Société nationale de paiements de l'Inde, "Rapport d'adoption e-NACH 2025," npci.org.in. Les grandes banques déploient des moteurs de reconnaissance optique de caractères et des analyses de revenus pilotées par l'IA, réduisant les vérifications manuelles et portant les ratios de traitement direct au-dessus de 80 %. La création instantanée de mandats sur la plateforme e-NACH de la NPCI supprime le besoin de formulaires papier et de visites en agence, améliorant la satisfaction client et les volumes de recommandation. La connectivité avec l'Agrégateur de Comptes fournit des données de transaction basées sur le consentement qui remplacent les multiples téléchargements de relevés bancaires et accélèrent la souscription pour les emprunteurs indépendants. La rapidité et la simplicité deviennent des critères de sélection décisifs, renforçant la position concurrentielle des prêteurs à la pointe de la technologie sur le marché du crédit automobile en Inde.

La croissance des revenus et la formalisation dans les villes de 2e/3e rang élargissent la base d'emprunteurs

Vision IAS prévoit que le PIB de l'Inde quadruplera pour atteindre 40 000 milliards USD d'ici 2047, les villes de taille intermédiaire générant 60 % de la nouvelle production et créant des pistes de revenus vérifiables via la TPS et les paiements numériques. La hausse du revenu disponible, l'expansion du commerce de détail organisé et l'adoption de la paie formelle élargissent la population de consommateurs solvables mais auparavant mal desservis. Les banques établissent des agences satellites et des chargés de prêts mobiles pour exploiter les connaissances locales, tandis que les sociétés financières non bancaires exploitent des réseaux de terrain denses dans des villes telles que Coimbatore, Indore et Guwahati. La possession aspirationnelle d'une voiture prend de l'élan à mesure que les primo-acheteurs passent des deux-roues aux voitures compactes, augmentant la pénétration dans les marchés de rang inférieur. Le marché du crédit automobile en Inde tire parti de ce dividende démographique pour sécuriser un moteur de croissance à long terme au-delà des centres métropolitains.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité de l'évaluation des garanties sur les voitures d'occasion augmente le risque d'actifs non performants | -0.9% | National, plus aigu dans les villes de 2e/3e rang | Moyen terme (2-4 ans) |

| La pondération plus élevée du risque sur les prêts non garantis au détail de la Banque de réserve de l'Inde resserre le crédit | -0.6% | National, impact plus lourd sur les sociétés financières non bancaires | Court terme (≤ 2 ans) |

| L'incertitude sur la valeur résiduelle des VE limite les ratios prêt/valeur des prêteurs | -0.4% | National, concentré dans les principaux pôles VE | Long terme (≥ 4 ans) |

| La montée de la cyberfraude dans les canaux numériques alourdit le coût de service | -0.5% | National, aigu pour les prêteurs axés sur le numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité de l'évaluation des garanties sur les voitures d'occasion augmente le risque d'actifs non performants

La découverte des prix dans l'écosystème fragmenté des voitures d'occasion en Inde reste incohérente car les concessionnaires non organisés dominent l'offre au détail et les bases de données d'évaluation centralisées sont encore naissantes[4]Maruti Suzuki India, "Présentation du programme True Value de véhicules d'occasion certifiés 2025," marutisuzuki.com. Les prêteurs font donc face à des décotes de garanties lorsque la demande du marché se ramollit, poussant les ratios prêt/valeur au-dessus des produits de revente réalisables lors de scénarios de stress. Les fluctuations régionales de la demande, l'obsolescence rapide des modèles et les normes limitées d'inspection uniforme des véhicules compliquent davantage les perspectives de recouvrement après défaut. Pour atténuer le risque, les financeurs abaissent les seuils de ratio prêt/valeur sur les prêts pour voitures d'occasion et intègrent des API d'inspection tierces qui standardisent les rapports d'état, bien que ces mesures augmentent les coûts de traitement. Le marché du crédit automobile en Inde doit équilibrer l'opportunité de croissance dans les véhicules d'occasion avec une gestion disciplinée des garanties pour prévenir la détérioration de la qualité des actifs.

La pondération plus élevée du risque sur les prêts non garantis au détail de la Banque de réserve de l'Inde resserre le crédit

En novembre 2023, la banque centrale a relevé les pondérations de risque sur les prêts personnels non garantis, entraînant un débordement prudentiel dans les portefeuilles de détail garantis à mesure que les prêteurs réévaluaient l'effet de levier global des emprunteurs. Bien que les assouplissements de février 2025 aient restauré un certain allègement des fonds propres, de nombreuses sociétés financières non bancaires rencontrent encore des écarts de financement de gros élevés qui freinent leur expansion agressive. Les banques appliquent des seuils de ratio de service de la dette plus stricts et des exigences de documentation plus élevées, excluant les candidats aux profils de crédit minces et ralentissant les rythmes de décaissement lors des phases ascendantes cycliques. Les accords de co-prêt exigent désormais une rétention minimale de 10 % par les initiateurs, remodelant l'économie du transfert de risque entre les banques et leurs partenaires sociétés financières non bancaires. Le marché du crédit automobile en Inde continuera de gérer les compromis entre croissance et qualité à mesure que la surveillance réglementaire privilégie la stabilité systémique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prestataire de prêt : les sociétés financières non bancaires défient la domination des banques

Les banques non captives détenaient une part de 61,45 % de la taille du marché du crédit automobile en Inde en 2025, tirant parti de faibles coûts de financement et de relations d'agence bien établies pour servir les emprunteurs de premier rang à l'échelle nationale. Les sociétés financières non bancaires, cependant, se développent à un TCAC de 7,82 % jusqu'en 2031 en ciblant les clients indépendants, les candidats aux profils de crédit minces et les zones géographiques de 2e/3e rang où les banques traditionnelles restent sous-représentées. La clarté réglementaire sur le co-prêt permet aux sociétés financières non bancaires d'intégrer les fonds bancaires tout en conservant le contrôle de l'origination, créant des modèles hybrides qui partagent le capital risque tout en accélérant les décaissements. Les bras financiers captifs des constructeurs renforcent le débit des concessionnaires en associant des taux promotionnels à des extensions de garantie spécifiques à la marque, défendant ainsi des niches du marché du crédit automobile en Inde. La signalisation concurrentielle via des approbations plus rapides, des calendriers de remboursement flexibles et des tableaux de bord numériques redéfinit les propositions de valeur et maintient les évolutions de parts de marché fluides.

Les banques renforcent leur primauté en vendant de manière croisée des comptes d'épargne groupés, des cartes de crédit et des assurances, transformant les prêts automobiles en points d'ancrage relationnels qui élargissent la valeur à vie. Pendant ce temps, les sociétés financières non bancaires habilitées par les fintechs adoptent des données alternatives, des flux de télématique et des scores psychométriques pour explorer en profondeur les segments invisibles au crédit à grande échelle. Les garde-fous réglementaires autour du prêt numérique stimulent les investissements dans les technologies de gouvernance, favorisant les prestataires bien capitalisés dotés de cadres de conformité matures. Les captifs des constructeurs s'associent de plus en plus aux fintechs pour intégrer le financement au stade de la configuration du véhicule, répondant aux attentes des clients en matière de paiement sans friction. Ainsi, la dynamique par type de prestataire sur le marché du crédit automobile en Inde reste équilibrée, l'innovation et le coût des fonds agissant comme deux axes jumeaux d'avantage concurrentiel.

Par type de véhicule : les voitures d'occasion s'accélèrent malgré la domination des voitures neuves

Les véhicules neufs représentaient 71,35 % de la part du marché du crédit automobile en Inde en 2025, car les réseaux de concessionnaires organisés, les valeurs résiduelles prévisibles et les programmes d'incitation des constructeurs simplifient la gestion du risque de crédit. Les voitures d'occasion, cependant, enregistrent un TCAC de 7,96 % jusqu'en 2031 à mesure que les plateformes d'inspection numérique, les outils de tarification basés sur l'IA et les extensions de garantie réduisent l'asymétrie d'information et renforcent la confiance des prêteurs. Les détaillants organisés tels que Maruti Suzuki True Value et Cars24 intègrent des API d'évaluation en temps réel que les prêteurs peuvent interroger à l'origination pour vérifier la qualité des garanties. L'urbanisation rapide et la possession aspirationnelle parmi les primo-acheteurs dans les villes de 2e rang stimulent la demande de voitures d'occasion abordables, élargissant les volumes adressables. Par conséquent, la diversification segmentaire réduit la concentration du portefeuille et soutient la stabilité contra-cyclique sur le marché du crédit automobile en Inde.

Les modèles électriques introduisent de nouvelles complexités dans les segments neuf et d'occasion en raison de l'incertitude sur la santé des batteries, mais ils créent également des opportunités pour des produits financiers spécialisés qui intègrent des garanties de valeur résiduelle. La pénétration croissante de la télématique des voitures connectées fournit des données d'utilisation que les assureurs et les prêteurs utilisent pour affiner la tarification basée sur le risque. Les courbes de dépréciation diffèrent selon le type de carburant, la génération du modèle et la demande régionale, obligeant les prêteurs à adopter des matrices de ratio prêt/valeur différenciées. L'amélioration des normes de remise en état dans les points de vente de voitures d'occasion organisés réduit davantage le risque de garantie en assurant la qualité mécanique et des délais de revente prévisibles. À mesure que ces améliorations de l'écosystème prennent de l'ampleur, la taille du marché du crédit automobile en Inde pour les véhicules d'occasion est prête à augmenter rapidement sans élever matériellement les actifs non performants.

Par canal de distribution : les canaux numériques perturbent les modèles traditionnels

Le point de vente en concession a conservé une part de 63,55 % du marché du crédit automobile en Inde en 2025, car il synchronise la sélection du véhicule, le financement et la livraison en une seule visite. Néanmoins, le prêt direct en ligne devrait se développer à un TCAC de 8,78 % jusqu'en 2031, les consommateurs préférant de plus en plus un accès permanent, la transparence des taux et l'approbation via application. Les places de marché fintech agrègent plusieurs prêteurs, permettant aux clients de comparer des offres pré-qualifiées et de choisir des structures de mensualités plus faibles en quelques minutes. L'intégration de l'Agrégateur de Comptes accélère la vérification des revenus tandis que le mandat électronique simplifie la création de mandats, comprimant les coûts d'origination et améliorant les marges pour les prestataires axés sur le numérique. Ces avantages permettent aux canaux en ligne de pénétrer au-delà des métropoles dans les villes plus petites où les réseaux d'agences sont clairsemés, mais l'adoption des smartphones est élevée, élargissant ainsi le marché du crédit automobile en Inde.

Les concessionnaires répondent en intégrant des API de prêteurs dans les systèmes de salle d'exposition, offrant des parcours hybrides où les clients initient des demandes en personne mais complètent la documentation numériquement. Les sociétés de financement captives exploitent la convergence physique-numérique pour pré-approuver les acheteurs récurrents et organiser la livraison dans les 24 heures, maintenant la fidélité. Les courtiers et agrégateurs monétisent les données générées par les comparaisons de prix en fournissant aux prêteurs des scores de propension à l'achat, améliorant l'efficacité de conversion. Les Directives de prêt numérique de la Banque de réserve de l'Inde imposent des divulgations de taux transparentes et des flux de consentement sécurisés, encourageant l'innovation responsable tout en réduisant la vente abusive. Au fil du temps, les frontières entre canaux s'estompent, mais la rapidité, la personnalisation et la conformité réglementaire restent les facteurs critiques de succès dans les batailles de parts de distribution sur le marché du crédit automobile en Inde.

Analyse géographique

Les métropoles et les villes de premier rang ont contribué environ 69,20 % de la valeur décaissée sur le marché du crédit automobile en Inde en 2025, reflétant des revenus par habitant plus élevés, des réseaux de concessionnaires denses et une infrastructure bancaire mature. Les régions du nord et de l'ouest, qui abritent des pôles industriels tels que Delhi-RCN, Mumbai et Pune, détiennent le marché absolu le plus important, tandis que le sud, mené par Chennai et Bangalore, enregistre une adoption robuste des parcours de prêt numériques. Les villes de 2e et 3e rang comme Lucknow, Coimbatore et Jaipur affichent une croissance des prêts à deux chiffres à mesure que la pénétration de la paie formelle s'améliore et que le commerce de détail organisé étend ses empreintes. Les prêteurs adaptent la souscription aux compositions de revenus locaux, intégrant la saisonnalité des flux de trésorerie agricoles dans les ceintures semi-rurales entourant les villes plus petites. À mesure que la construction d'autoroutes dans le cadre de Bharatmala et les améliorations des routes d'État relient les villes périphériques, la demande de mobilité latente se convertit en achats de voitures financés qui ajoutent de l'ampleur au marché du crédit automobile en Inde.

Les variations régionales des remises sur la taxe routière, des frais d'immatriculation des véhicules et des subventions VE influencent les coûts d'emprunt et les préférences de remboursement, incitant les prêteurs à personnaliser les options de durée de mensualité et les moratoires saisonniers. Dans l'est, Kolkata et Bhubaneshwar connaissent une hausse des prêts pour SUV compacts liés à l'emploi dans les mines et les infrastructures, tandis que l'ouest affiche une pénétration plus élevée de berlines premium financées par des produits liés au salaire. Les corridors commerciaux frontaliers avec le Bangladesh et le Népal encouragent les flux de voitures d'occasion inter-États, nécessitant un suivi vigilant des garanties pour prévenir les fuites d'actifs. Les canaux numériques permettent aux prêteurs de souscrire des clients dans des districts où les agences physiques sont absentes, et les partenaires de vérification sur le terrain gèrent la vérification terrain pour les prêts à montant élevé. Par conséquent, des stratégies spécifiques à chaque géographie deviennent indispensables pour des gains de parts durables sur le marché du crédit automobile en Inde.

Les gouvernements des États intègrent de plus en plus les bases de données de transport Vahan et Sarathi, améliorant les processus de notation des privilèges et de transfert de propriété qui réduisent les risques de fraude et accélèrent la reprise en cas de défaut. Les prêteurs emploient la géo-analytique pour calibrer le recrutement des concessionnaires, optimiser les itinéraires de recouvrement et allouer des capitaux ajustés au risque par groupes de codes postaux. Les corridors industriels soutenus par le gouvernement stimulent des clusters de fabrication de composants automobiles auxiliaires, intégrant de nouvelles familles d'employés dans le réseau de crédit formel. Les déploiements d'infrastructures de recharge publique à Delhi, au Maharashtra et au Karnataka normalisent progressivement le financement des VE en dehors des métropoles, diversifiant le risque géographique. Ensemble, ces tendances soulignent qu'un manuel de jeu nuancé et sensible aux régions est essentiel pour développer les opérations tout en préservant l'hygiène du portefeuille sur le marché du crédit automobile en Inde.

Paysage concurrentiel

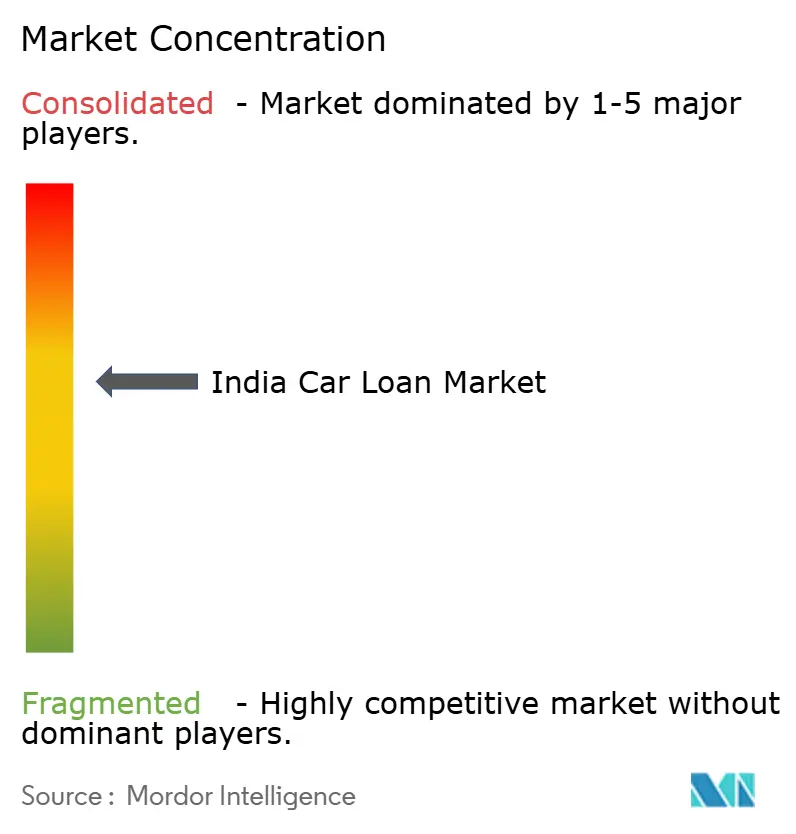

Le marché du crédit automobile en Inde reste modérément concentré, les cinq plus grands prêteurs représentant une part de marché majeure des soldes en cours, indiquant un espace pour que des challengers agiles captent des segments de niche. Les grandes banques exploitent des dépôts bon marché et des relations multi-produits pour tarifer les prêts de manière compétitive, mais les sociétés financières non bancaires réduisent l'écart en exploitant la titrisation pour recycler le capital et maintenir la vélocité de croissance. Les entrants fintech se différencient via une souscription pilotée par l'IA et des expériences personnalisées dans l'application qui séduisent les millennials natifs du numérique, empiétant sur la base de clients salariés de premier rang traditionnellement détenue par les banques. Les partenariats de co-prêt permettent aux banques de s'appuyer sur les forces d'origination des sociétés financières non bancaires dans les petites villes tout en partageant le risque au prorata, créant des modèles hybrides qui brouillent les frontières organisationnelles. Dans ce contexte, l'investissement technologique continu, la conformité réglementaire et l'innovation centrée sur le client définissent les facteurs de succès concurrentiel sur le marché du crédit automobile en Inde.

Les mouvements stratégiques comprennent la titrisation par HDFC Bank de 90,6 milliards INR de prêts automobiles pour accéder à un financement de marché moins coûteux et libérer des capitaux pour de nouveaux décaissements. Axis Bank a lancé un examen stratégique d'Axis Finance en février 2025, explorant une vente potentielle de participation majoritaire valorisée jusqu'à 1 milliard USD pour affiner sa concentration sur les opérations bancaires de base et optimiser le capital. La place de marché fintech CarDekho Rupyy s'est associée à plusieurs sociétés financières non bancaires pour lancer des parcours d'approbation instantanée qui réduisent la dépendance aux concessionnaires et diminuent le coût d'acquisition par dossier de 30 %. Shriram Finance a étendu le suivi des remboursements basé sur la télématique pour les véhicules à usage commercial, améliorant les signaux d'alerte précoce et réduisant les ratios d'actifs non performants bruts dans son portefeuille de véhicules. À mesure que les acteurs expérimentent l'innovation produit et les mouvements inorganiques, le marché du crédit automobile en Inde continue d'évoluer vers un écosystème de crédit augmenté par la technologie.

La surveillance réglementaire dans le cadre des Directives de prêt numérique de la Banque de réserve de l'Inde oblige tous les prestataires à établir des cadres de gouvernance des produits approuvés par le Conseil d'administration, renforçant la protection des consommateurs et la sécurité des données. Les leaders du marché allouent des pourcentages à deux chiffres de leurs budgets opérationnels à la modernisation technologique, à la recalibration des modèles de risque et aux programmes de cyber-résilience. Les pressions de consolidation s'accumulent à mesure que les avantages d'échelle en matière de données, de capital et de distribution deviennent plus prononcés, conduisant les sociétés financières non bancaires de taille moyenne à rechercher des fusions ou des alliances stratégiques. Les constructeurs courtisent des partenaires fintech pour intégrer le financement au stade de la configuration du véhicule, visant à fidéliser les acheteurs avant qu'ils ne s'adressent aux banques. Dans cet environnement, le marché du crédit automobile en Inde récompense les institutions capables d'harmoniser la rigueur de conformité avec des parcours numériques centrés sur l'utilisateur et des délais de traitement extrêmement courts.

Leaders du secteur du crédit automobile en Inde

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Axis Bank a lancé un examen stratégique de sa filiale SFNB entièrement détenue Axis Finance, évaluant une vente de participation majoritaire qui pourrait valoriser l'entité entre 900 millions USD et 1 milliard USD.

- Octobre 2024 : IDFC First Bank a finalisé sa fusion avec IDFC Limited après l'approbation du Tribunal national du droit des sociétés, injectant ainsi 600 crores INR en liquidités dans l'entité fusionnée et éliminant la structure de société holding.

- Mai 2024 : Piramal Enterprises a annoncé la fusion de Piramal Capital & Housing Finance avec la société mère cotée afin de satisfaire aux normes de supervision basées sur l'échelle de la Banque de réserve de l'Inde et d'éviter une introduction en bourse distincte.

- Mai 2024 : Aditya Birla Finance a entamé des discussions pour fusionner avec Aditya Birla Capital dans un délai de 12 mois, visant à satisfaire l'exigence de cotation publique obligatoire de la Banque de réserve de l'Inde pour les SFNB de couche supérieure d'ici septembre 2025.

Périmètre du rapport sur le marché du crédit automobile en Inde

Un crédit automobile désigne les fonds qu'un emprunteur obtient auprès d'un prêteur dans le seul but d'acheter une voiture. Les prêteurs tels que les banques et les sociétés financières non bancaires (SFNB) proposent un financement automobile aux consommateurs sous forme de prêts pour voitures neuves et d'occasion.

Le marché du crédit automobile en Inde est segmenté par type, type de voiture, type de prestataire, pourcentage du montant accordé, type de ville et durée. Par type, le marché est segmenté en voitures neuves et voitures d'occasion. Par type de voiture, le marché est segmenté en SUV, berlines à hayon et berlines. Par type de prestataire, le marché est segmenté en constructeur d'équipement d'origine (CEO), banque et sociétés financières non bancaires. Par durée, le marché est segmenté en moins de 3 ans, 3 à 5 ans et plus de 5 ans.

Le rapport propose la taille du marché et les prévisions pour le marché du crédit automobile indien en valeur (USD) pour tous les segments ci-dessus.

| Banques non captives |

| Sociétés financières non bancaires (SFNB) |

| Bras financiers captifs des constructeurs automobiles |

| Autres prestataires (co-prêt, plateformes fintech) |

| Voiture neuve |

| Voiture d'occasion |

| Point de vente en concession |

| Prêt direct en ligne |

| Courtiers et places de marché |

| Par type de prestataire de prêt | Banques non captives |

| Sociétés financières non bancaires (SFNB) | |

| Bras financiers captifs des constructeurs automobiles | |

| Autres prestataires (co-prêt, plateformes fintech) | |

| Par type de véhicule | Voiture neuve |

| Voiture d'occasion | |

| Par canal de distribution | Point de vente en concession |

| Prêt direct en ligne | |

| Courtiers et places de marché |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du crédit automobile en Inde d'ici 2031 ?

Le marché du crédit automobile en Inde devrait atteindre 42,9 milliards USD d'ici 2031, reflétant un TCAC de 7,41 % sur 2026-2031.

Quel segment de prestataire de prêt connaît la croissance la plus rapide ?

Les sociétés financières non bancaires se développent à un TCAC de 7,82 % jusqu'en 2031 en ciblant les segments de clientèle mal desservis dans les villes de 2e et 3e rang.

Quelle est la répartition entre véhicules neufs et d'occasion ?

Les voitures neuves détenaient une part de 71,35 % en 2025, tandis que le financement des voitures d'occasion progresse rapidement avec un TCAC de 7,96 % projeté jusqu'en 2031.

Pourquoi les canaux de prêt en ligne gagnent-ils du terrain ?

Le prêt direct en ligne offre la transparence des taux, des approbations instantanées et des coûts d'acquisition plus faibles, permettant au canal de croître à un TCAC attendu de 8,78 % sur 2026-2031.

Quels changements réglementaires façonnent les crédits automobiles numériques ?

Les Directives de prêt numérique 2025 de la Banque de réserve de l'Inde imposent un e-KYC standardisé, une tarification transparente et des flux de consentement sécurisés, renforçant la protection des consommateurs tout en soutenant l'innovation.

En quoi le financement des VE diffère-t-il des prêts automobiles conventionnels ?

Les prêts pour véhicules électriques bénéficient souvent de concessions de taux subventionnées par les constructeurs, mais affichent des ratios prêt/valeur plus faibles en raison de l'incertitude sur la valeur résiduelle, nécessitant des cadres de gestion des risques spécialisés.

Dernière mise à jour de la page le: