Taille et part de marché du financement hypothécaire résidentiel en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

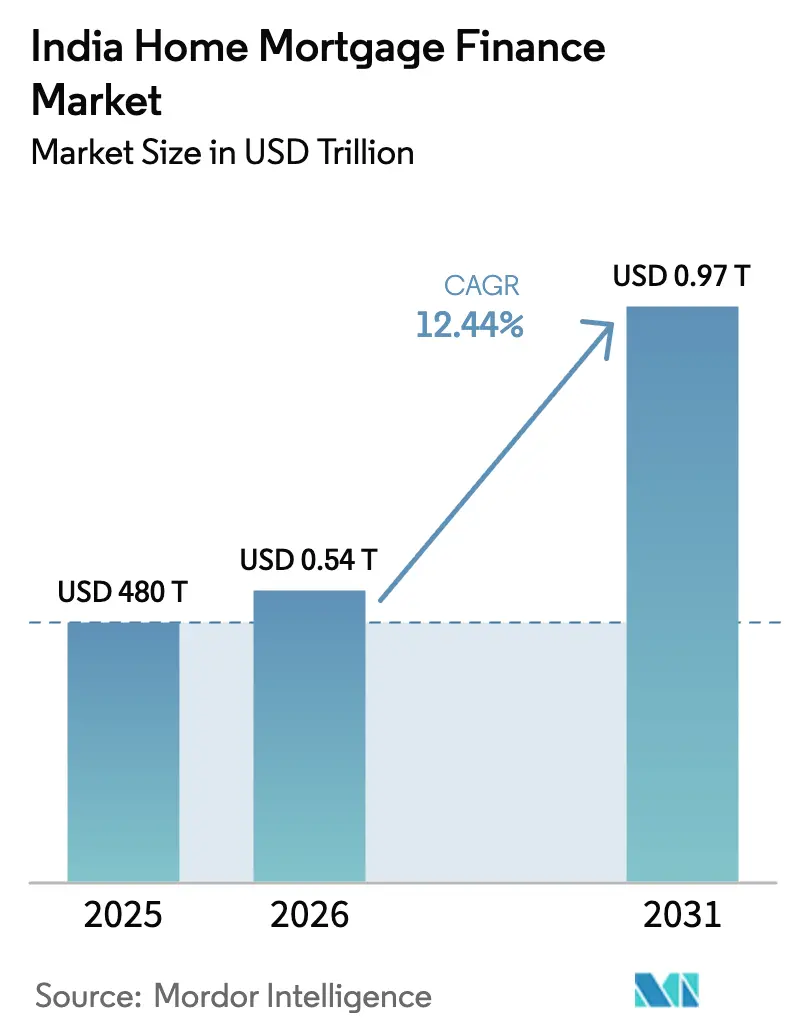

| Taille du marché de l'année de base (2025) | 480 Trillions de dollars américains |

| Taille du Marché (2026) | 0.54 Trillions de dollars américains |

| Taille du Marché (2031) | 0.97 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement hypothécaire résidentiel en Inde par Mordor Intelligence

La taille du marché du financement hypothécaire résidentiel en Inde en 2026 est estimée à 539,71 milliards USD, en progression par rapport à la valeur de 2025 de 480 milliards USD, avec des projections pour 2031 s'établissant à 969,52 milliards USD, soit une croissance à un CAGR de 12,44 % sur la période 2026-2031. Cette progression reflète un changement structurel plutôt que cyclique, porté par une demande soutenue par des subventions, des conditions monétaires plus favorables, l'appétit institutionnel pour les premiers titres adossés à des créances hypothécaires résidentielles (RMBS) du pays, et une infrastructure généralisée d'intégration numérique. Une réduction de 100 points de base du taux directeur a amélioré l'accessibilité, le budget élargi de PMAY-Urban 2.0 a créé des pipelines de prêts prévisibles, et les rails de prêt à API ouverte ont réduit les délais d'approbation de plusieurs semaines à quelques jours[1]Ministère du Logement et des Affaires urbaines, « Directives de la mission PMAY-Urban », mohua.gov.in. Une dynamique supplémentaire provient de la souscription pilotée par l'IA qui ouvre l'accès aux emprunteurs à historique de crédit limité, tandis que la première cotation de RMBS reconfigure les coûts de financement des prêteurs, permettant aux sociétés de financement du logement (SFL) de concurrencer les banques à financement par dépôts sur les prix sans compromettre l'agilité de service. Cette convergence de la politique et de la technologie redéfinit les frontières concurrentielles et maintient une expansion à deux chiffres sur l'ensemble du marché indien du financement hypothécaire résidentiel.

Principaux enseignements du rapport

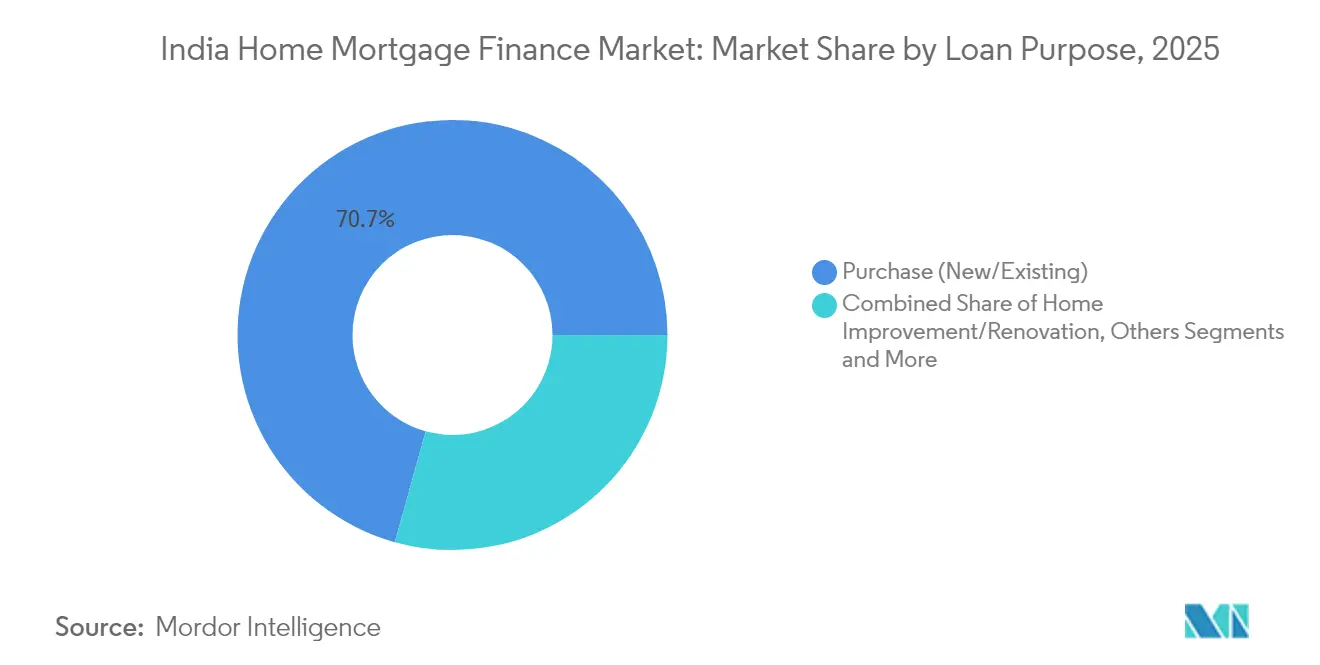

- Par objet du prêt, les prêts à l'acquisition ont représenté 70,68 % du marché indien du financement hypothécaire résidentiel en 2025 ; le prêt adossé à un bien immobilier devrait progresser à un CAGR de 15,02 % jusqu'en 2031.

- Par fournisseur, les banques ont détenu 62,10 % de la part de marché du financement hypothécaire résidentiel en Inde en 2025, tandis que les SFL progressent à un CAGR de 13,52 %.

- Par type de taux d'intérêt, les prêts à taux variable représentaient 83,40 % de la taille du marché du financement hypothécaire résidentiel en Inde en 2025 et progressent à un CAGR de 14,31 % jusqu'en 2031.

- Par durée, la tranche 11-20 ans a capté 56,05 % du marché du financement hypothécaire résidentiel en Inde en 2025 ; les prêts de plus de 20 ans progressent à un CAGR de 13,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement hypothécaire résidentiel en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politique en faveur du logement abordable (PMAY-Urban & Rural) | +2.8% | National ; focus villes de rang 2/3 | Long terme (≥ 4 ans) |

| Croissance des salaires du secteur formel dans les villes de rang 2/3 | +2.1% | Villes de rang 2/3 à l'échelle nationale | Moyen terme (2-4 ans) |

| Demande de fonds communs de placement et d'assureurs pour les RMBS | +1.4% | National | Moyen terme (2-4 ans) |

| API d'open-banking pour la vérification d'identité numérique (KYC) | +1.8% | Urbain → rural | Court terme (≤ 2 ans) |

| Régimes de garantie hypothécaire EWS/LIG | +1.6% | National | Moyen terme (2-4 ans) |

| Scoring de crédit par IA pour les emprunteurs à historique limité | +1.9% | Rural et semi-urbain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement de la politique en faveur du logement abordable (PMAY-Urban & Rural)

PMAY-Urban 2.0 alloue 536 milliards USD jusqu'en 2029, intégrant des infrastructures structurantes, des liaisons de transport et des équipements sociaux qui stimulent la demande des utilisateurs finaux. Le Fonds de garantie du risque de crédit du régime permet aux prêteurs d'accorder des taux inférieurs à 8 % aux emprunteurs EWS et LIG en réduisant les charges en capital et les pondérations de risque. Les prêteurs dotés de réseaux de sourcing rural bénéficient du programme qui impose 2 crore d'unités rurales, contraignant les banques traditionnelles à s'étendre vers les centres plus petits. Les SFL telles que Aadhar Housing Finance et Aavas Financiers gagnent une marge concurrentielle car elles servent déjà les emprunteurs à faibles tickets avec des opérations lean axées sur la technologie. Ces dynamiques conjuguées élargissent le marché du financement hypothécaire résidentiel en Inde et favorisent une diversification durable du portefeuille.

Croissance rapide des salaires du secteur formel dans les villes de rang 2/3

La décentralisation économique a transféré 60 % de la création de PIB vers les villes de taille intermédiaire, où l'immobilier reste plus abordable par rapport aux revenus. Les corridors industriels dans le cadre de Gati Shakti réduisent les temps de transit et rehaussent la valeur foncière, permettant aux prêteurs de souscrire sur des bases de garantie plus solides. Les relocalisations d'entreprises élargissent le vivier d'emprunteurs salariés, encourageant des produits de remboursement personnalisés avec franchise d'EMI et remboursement progressif adaptés aux profils de revenus en évolution. Les emplois manufacturiers créés par les régimes d'incitation liés à la production stabilisent les flux de trésorerie des emprunteurs, ce qui améliore les indicateurs de risque pour les prêteurs actifs dans les pôles émergents. Ensemble, ces évolutions entraînent un rééquilibrage géographique au sein du marché du financement hypothécaire résidentiel en Inde et atténuent le risque de concentration.

Appétit croissant des fonds communs de placement et des assureurs pour la titrisation

Le premier placement de RMBS en Inde en mai 2025 a marqué un tournant décisif, offrant un avantage de coût de financement de 50 à 75 points de base pour les cédants et élargissant les options d'investissement pour les gestionnaires d'actifs supervisant 500 milliards USD[2]Reuters Staff, « Le premier RMBS indien fait ses débuts », reuters.com. Les nouvelles directives de la Banque de Réserve de l'Inde imposent désormais une divulgation granulaire au niveau du portefeuille, renforçant la transparence et la confiance institutionnelle. La liquidité du marché secondaire augmente, permettant aux SFL de plus petite taille de recycler les capitaux plus rapidement et d'étendre leurs livres de prêts au-delà des limites du bilan. La pression concurrentielle sur les prix contraint les banques à revoir leurs stratégies de taux, améliorant les options pour les consommateurs sur l'ensemble du spectre de crédit. Ce mécanisme de titrisation vertueux élargit le marché du financement hypothécaire résidentiel en Inde en débloquant de nouveaux flux de capitaux.

API d'open-banking accélérant la vérification d'identité numérique (KYC) et le décaissement

L'Interface de Prêt Unifié de la Banque de Réserve fusionne les données Aadhaar, UPI et bancaires, réduisant le délai moyen d'approbation de 21 jours à 3 jours pour les premiers adoptants[3]Banque de Réserve de l'Inde, « Direction principale sur le prêt numérique », rbi.org.in. Les prêteurs font état de réductions de 40 % des coûts d'acquisition et d'une accélération de 60 % des volumes de sanction, se traduisant par une tarification plus compétitive et une portée élargie. Les API standardisées encouragent les partenariats entre fintechs et banques, permettant une échelle d'origination sans investissements lourds en agences. Les emprunteurs ruraux bénéficient d'une intégration en langues vernaculaires et d'une réduction des frictions documentaires, faisant basculer une demande de crédit auparavant informelle vers des canaux formels. Ces améliorations élargissent la base d'emprunteurs adressables et intensifient la concurrence au sein du marché du financement hypothécaire résidentiel en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surplomb de créances douteuses dans les livres hypothécaires des banques publiques | -1.8% | National ; à prédominance rurale | Moyen terme (2-4 ans) |

| Substitution par le BNPL et le crédit personnel non garanti | -1.2% | Urbain → villes de rang 2 | Court terme (≤ 2 ans) |

| Primes de risque climatique dans les districts côtiers | -0.9% | Zones côtières et inondables | Long terme (≥ 4 ans) |

| La fragmentation des titres fonciers ralentit l'exécution des garanties | -1.4% | National ; péri-urbain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surplomb persistant de créances douteuses dans les livres hypothécaires des banques publiques

Les banques du secteur public affichent des ratios de créances douteuses hypothécaires compris entre 1,02 % et 5,73 %, nettement supérieurs aux fourchettes de 0,20 à 0,64 % de leurs homologues privés, reflétant des lacunes héritées en matière de gestion des risques. Les procédures de saisie bureaucratiques allongent les cycles de recouvrement, imposant des provisionnements plus élevés qui contraignent les nouveaux prêts au logement abordable. La souscription prudente exclut les emprunteurs borderline qui pourraient autrement être éligibles, drainant des parts de marché vers les SFL agiles. Si les injections de capital contribuent à renforcer les coussins, la discipline opérationnelle reste insuffisante, limitant la compétitivité tarifaire sur le marché du financement hypothécaire résidentiel en Inde. Jusqu'à ce que l'assainissement des bilans s'accélère, les banques publiques accuseront un retard par rapport aux leaders de la croissance en volume.

Éviction par le crédit de détail alternatif (BNPL et crédit personnel non garanti)

Le paiement différé (buy-now-pay-later) et les prêts personnels non garantis offrent un crédit instantané, favorisant un comportement de consommation prioritaire chez les millennials qui retardent leurs décisions d'achat immobilier. Ces produits représentent déjà 52 % des nouvelles créances douteuses au détail, menaçant un effet de contagion vers les portefeuilles garantis si l'endettement des emprunteurs atteint un pic. Les plateformes de paiement différé créent une fidélisation client qui entre en concurrence avec l'épargne pour l'apport personnel hypothécaire, réduisant les viviers de conversion. Les pondérations de risque plus élevées imposées par la Banque de Réserve de l'Inde sur les livres non garantis peuvent tempérer l'offre, mais pourraient également relever la tarification croisée des produits, orientant les emprunteurs vers des canaux informels. Cet effet de substitution réduit marginalement les perspectives de croissance au sein du marché du financement hypothécaire résidentiel en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par objet du prêt : prédominance de l'acquisition au milieu de l'accélération du prêt adossé à un bien immobilier

Les prêts hypothécaires à l'acquisition ont conservé une part de 70,68 % du marché du financement hypothécaire résidentiel en Inde en 2025, consolidant les aspirations à l'accession à la propriété dans une culture qui considère l'immobilier résidentiel comme le principal actif de constitution de patrimoine. Les subventions gouvernementales, les plafonds de ratio prêt/valeur (LTV) à 90 % pour les tickets inférieurs à 30 lakhs INR, et l'amélioration des perspectives d'emploi alimentent cette préférence. Les promoteurs dans les pôles de rang 2 alignent les nouveaux lancements sur des formats 2 et 3 BHK, assurant une adéquation produit-marché pour les acheteurs salariés. La baisse des taux hypothécaires stimule la demande de refinancement, élargissant le vivier de transactions de changement de taux qui complètent les revenus de commissions pour les prêteurs.

Le prêt adossé à un bien immobilier (LAP) enregistre un CAGR de 15,02 %, soutenu par les propriétaires de PME qui convertissent des fonds propres résidentiels inactifs en fonds de roulement dans un contexte de canaux de crédit professionnel non garanti limités. Les plateformes d'évaluation numérisées et les expertises à distance réduisent le délai de traitement à moins de 72 heures, différenciant le LAP des découverts bancaires traditionnels. Les prêts à l'amélioration du logement gagnent en popularité à mesure que la hausse du revenu disponible encourage les rénovations esthétiques, notamment sur les marchés de rang 2 en plein essor où la valorisation immobilière débloque des fonds propres utilisables. Les prêts à la construction se développent prudemment selon des modèles de décaissement par étapes liés à la RERA qui améliorent la protection des consommateurs mais allongent la comptabilisation des revenus pour les promoteurs. Le segment « Autres » — refinancement et prêts complémentaires — s'étend à mesure que les différentiels de taux encouragent les transferts de portefeuille, élargissant encore la taille du marché du financement hypothécaire résidentiel en Inde.

Par fournisseur : les banques exploitent leurs avantages de coût malgré l'innovation des SFL

Les banques commandaient une part de 62,10 % du marché du financement hypothécaire résidentiel en Inde en 2025, exploitant les dépôts à faible coût de type CASA, de larges réseaux d'agences et des capacités de vente croisée. Le regroupement intégré des comptes salaires réduit les coûts d'acquisition, tandis que les opérations de trésorerie couvrent le risque de taux à travers une gestion dynamique actif-passif. Pourtant, l'optimisation du bilan est évidente : HDFC Bank a cédé 717 millions USD de prêts hypothécaires pour libérer des capitaux au profit d'actifs à rendement plus élevé.

Les sociétés de financement du logement affichent une croissance de 13,52 % en ciblant les emprunteurs mal desservis avec des structures de coûts allégées et des cycles de sanction rapides. Leurs ratios de créances douteuses brutes inférieurs à 1,5 % témoignent d'une souscription disciplinée, même à mesure qu'elles pénètrent plus profondément les zones semi-urbaines. Les modèles de co-financement associent la liquidité bancaire à la capacité d'origination des SFL, combinant avantages de coût et de portée. Les SFL dotées de technologies fintech exploitent des données alternatives — paiements de services publics, déclarations GST — pour élargir les entonnoirs de crédit, défier les acteurs établis et diversifier la distribution des parts de marché du financement hypothécaire résidentiel en Inde.

Par taux d'intérêt : préférence pour le taux variable dans un cycle baissier

Les prêts à taux variable dominent avec une part de 83,40 % du marché du financement hypothécaire résidentiel en Inde en 2025, les emprunteurs anticipant une continuité de la politique accommodante ; la réduction de 50 points de base du taux directeur en juin 2025 à 5,5 % s'est immédiatement répercutée sur des réductions de MCLR de 10 à 15 points de base. Les prêteurs fixent désormais le prix des prêts hypothécaires à taux variable avec des révisions bimensuelles du taux directeur, offrant de la transparence aux clients sensibles aux taux.

Les produits à taux fixe attirent les profils averses au risque anticipant les points bas du cycle, mais les remboursements anticipés sans pénalité sur les prêts à taux variable font pencher la perception de valeur. Les structures hybrides — deux ans à taux fixe puis passage au taux variable — répondent aux incertitudes du cycle de taux pour les emprunteurs avertis qui se positionnent par rapport aux anticipations d'inflation. La concurrence pousse à des grilles de tarification granulaires liées aux scores de crédit, améliorant le choix des clients et maintenant la profondeur du marché du financement hypothécaire résidentiel en Inde.

Par durée de prêt : les durées longues reflètent les pressions sur l'accessibilité

La tranche 11-20 ans a capté 56,05 % de la part du marché du financement hypothécaire résidentiel en Inde en 2025, équilibrant l'accessibilité des mensualités (EMI) avec une charge totale d'intérêts gérable. Cette durée bénéficie historiquement de taux de défaillance plus faibles, incitant les prêteurs à la tarifer le plus agressivement.

Les prêts de plus de 20 ans progressent de 13,22 % à mesure que la hausse des coûts de l'immobilier métropolitain étire les ratios de service de la dette ; l'amortissement prolongé maintient les mensualités dans les limites de 35 % du revenu mensuel. Les banques expérimentent des EMI progressives synchronisées avec la croissance salariale anticipée pour les professionnels des technologies de l'information et de l'industrie manufacturière. Les contrats de moins de 10 ans restent une niche, attrayants pour les emprunteurs à hauts revenus privilégiant une constitution rapide de fonds propres et une optimisation fiscale. Ces structures de durée diverses enrichissent le marché indien du financement hypothécaire résidentiel et améliorent la dispersion du risque du portefeuille.

Analyse géographique

Les États du sud et de l'ouest dominent la pénétration du crédit : le Maharashtra et le Telangana affichent respectivement des ratios prêt immobilier/GSDP de 18,49 % et 18,44 %, portés par les pôles technologiques, une infrastructure bancaire établie et un emploi plus élevé dans le secteur formel. Des afflux démographiques robustes de jeunes professionnels sécurisent les pipelines de demande, tandis que les réductions des droits de timbre accordées par les États stimulent les premiers achats.

La Région de la Capitale Nationale dans le nord de l'Inde bénéficie de sa proximité avec l'administration fédérale et des investissements constants dans les infrastructures ; des villes satellites telles que Noida Extension et Sohna Road attirent des promoteurs axés sur les acheteurs à revenus intermédiaires. Les allocations de PMAY-Urban 2.0 priorisent les ceintures péri-urbaines de Delhi, assurant l'alignement de l'offre avec les emprunteurs éligibles aux subventions. Les corridors industriels reliant Lucknow et Kanpur stimulent l'emploi salarié, alimentant la demande hypothécaire.

Les corridors orientaux restent encore en deçà des moyennes nationales en matière de pénétration hypothécaire en raison de revenus par habitant plus faibles, mais les améliorations de connectivité dans le cadre du programme Gati Shakti réduisent les coûts logistiques et attirent les investissements manufacturiers. La formalisation progressive des salaires promet une reprise future de la demande. Les villes de rang 2 et de rang 3 dans toutes les régions représentent 44 % des acquisitions foncières des promoteurs, soutenues par une croissance annuelle des ventes de logements de 20 % et des hausses des prix immobiliers allant jusqu'à 65 % en 2024. Le potentiel rural s'étend à mesure que le Projet de loi sur l'enregistrement 2025 numérise les registres fonciers, réduisant le risque lié au titre de propriété et ouvrant la voie à un prêt garanti par des sûretés. Ces tendances évolutives garantissent que le marché du financement hypothécaire résidentiel en Inde reste géographiquement diversifié.

Paysage concurrentiel

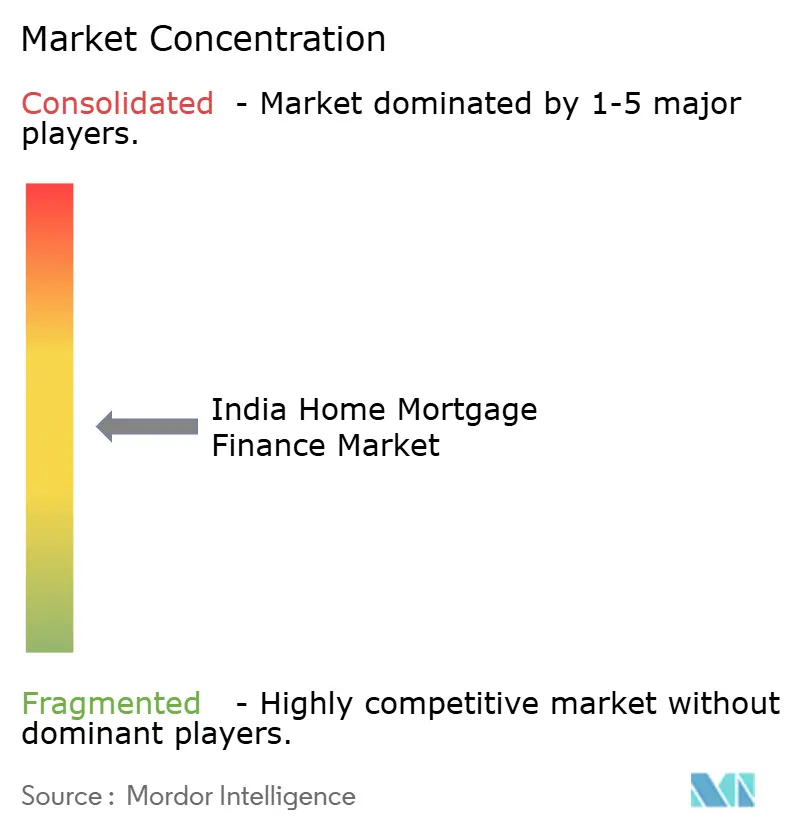

Le marché du financement hypothécaire résidentiel en Inde est modérément fragmenté, les principaux prêteurs contrôlant la majeure partie des décaissements annuels et une longue traîne de spécialistes agiles se disputant des parts. Les banques exploitent un financement à faible coût, mais leurs délais de traitement et leurs systèmes informatiques hérités créent des lacunes de service que les SFL exploitent grâce à une intégration numérique rapide. La valorisation de 16 milliards USD de Bajaj Housing Finance illustre la confiance des investisseurs dans les plateformes hypothécaires mono-ligne qui privilégient la rapidité et l'expérience client.

L'adoption technologique est le facteur de différenciation décisif. Les premiers utilisateurs de l'Interface de Prêt Unifié font état de réductions du ratio coût/revenu de 200 points de base et d'une compression du cycle de sanction à 72 heures, les positionnant pour une croissance agressive. Les moteurs de scoring par IA aident les prêteurs à pénétrer les segments à historique de crédit limité sans compromettre la qualité du portefeuille. Les partenariats de co-financement fintech-banque mutualisent les forces : la liquidité à faible coût rencontre l'origination granulaire, élargissant la distribution du risque et abaissant les taux pour les clients.

Les fusions-acquisitions stratégiques ajoutent de la dynamique. En février 2025, l'acquisition par Aquilo House Pte. Ltd. d'une participation de 52,68 % dans Aavas Financiers a injecté des capitaux étrangers et des pratiques de gouvernance de premier ordre dans le segment du financement du logement abordable. Le protocole d'accord de HUDCO d'un billion INR avec le Rajasthan élargit la portée du secteur public dans les infrastructures urbaines, alimentant potentiellement la demande hypothécaire. La titrisation périodique de prêts par HDFC Bank illustre l'optimisation du bilan en réponse à des normes de capital plus strictes. Collectivement, ces mouvements renforcent un environnement concurrentiel mais riche en opportunités où les acteurs agiles peuvent se développer rapidement, maintenant la vitalité du marché du financement hypothécaire résidentiel en Inde.

Leaders du secteur du financement hypothécaire résidentiel en Inde

HDFC Bank

State Bank of India

LIC Housing Finance

ICICI Bank

PNB Housing Finance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : l'Inde a coté son premier RMBS, créant de nouveaux canaux d'investissement et réduisant les coûts de financement des cédants.

- Avril 2025 : la Banque de Réserve de l'Inde a relevé les plafonds des prêts immobiliers prioritaires à 50 lakhs INR pour les grandes villes et 35 lakhs INR pour les centres plus petits, élargissant l'éligibilité.

- Février 2025 : le Budget de l'Union a augmenté de 133 % l'allocation de PMAY-Urban 2.0 à 3 500 crores INR, renforçant les pipelines de subventions.

- Février 2025 : Aquilo House a obtenu l'approbation pour acquérir 52,68 % de Aavas Financiers, signalant la confiance étrangère dans le financement du logement abordable.

Périmètre du rapport sur le marché du financement hypothécaire résidentiel en Inde

Le financement hypothécaire résidentiel sécurise un prêt pour l'acquisition d'un logement en utilisant un actif comme garantie. Les hypothèques peuvent être utilisées pour acheter un nouveau logement ou pour emprunter sur les fonds propres d'un logement existant. Les banques, les sociétés de crédit hypothécaire et les établissements financiers accordent ces prêts, couvrant les résidences principales, les résidences secondaires ou les propriétés d'investissement. Le marché indien du financement hypothécaire résidentiel est segmenté par source, taux d'intérêt, durée et type. Par source, le marché est segmenté entre banques et sociétés de financement du logement. Par taux d'intérêt, le marché est segmenté en taux fixe et taux variable. Par durée, le marché est segmenté en jusqu'à 5 ans, 6 à 10 ans, 11 à 24 ans, et 25 à 30 ans. Par type, le marché est segmenté en acquisition de logement, achat de terrain/parcelle, construction de logement, amélioration du logement et extension du logement. Le rapport propose la taille du marché et des prévisions pour le marché du financement hypothécaire résidentiel en Inde en valeur (USD) pour tous les segments susmentionnés.

| Acquisition (neuf/ancien) |

| Amélioration/rénovation du logement |

| Prêt adossé à un bien immobilier |

| Autres (construction, refinancement, etc.) |

| Banques |

| Sociétés de financement du logement |

| Autres |

| Taux d'intérêt fixe |

| Taux d'intérêt variable |

| ≤ 10 ans |

| 11 – 20 ans |

| Plus de 20 ans |

| Par objet du prêt | Acquisition (neuf/ancien) |

| Amélioration/rénovation du logement | |

| Prêt adossé à un bien immobilier | |

| Autres (construction, refinancement, etc.) | |

| Par fournisseur | Banques |

| Sociétés de financement du logement | |

| Autres | |

| Par taux d'intérêt | Taux d'intérêt fixe |

| Taux d'intérêt variable | |

| Par durée de prêt | ≤ 10 ans |

| 11 – 20 ans | |

| Plus de 20 ans |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du financement hypothécaire résidentiel en Inde ?

Le marché du financement hypothécaire résidentiel en Inde est valorisé à 0,54 billion USD en 2026 et devrait atteindre 0,97 billion USD d'ici 2031.

Quelle catégorie d'objet de prêt domine le marché ?

Les prêts hypothécaires à l'acquisition dominent, détenant une part de 70,68 % du marché du financement hypothécaire résidentiel en Inde en 2025.

À quelle vitesse le segment du prêt adossé à un bien immobilier se développe-t-il ?

Le prêt adossé à un bien immobilier est le segment à la croissance la plus rapide, progressant à un CAGR de 15,02 % jusqu'en 2031.

Pourquoi les prêts hypothécaires à taux variable sont-ils préférés par la majorité des emprunteurs ?

Les emprunteurs privilégient les taux variables car le taux directeur de 5,5 % et les récentes baisses de politique monétaire se répercutent rapidement, réduisant les mensualités (EMI) lorsque les taux baissent.

Quelles zones géographiques sont en tête de la croissance ?

Les villes de rang 2 et de rang 3 mènent l'expansion actuelle, représentant 44 % des nouvelles transactions foncières et jusqu'à 65 % de valorisation annuelle des prix immobiliers.

Le marché est-il fragmenté ou consolidé ?

Les cinq principaux prêteurs contrôlant une part significative du marché, le marché du financement hypothécaire résidentiel en Inde est considéré comme modérément fragmenté, permettant aux nouveaux entrants de se développer rapidement grâce à la technologie et à une focalisation sur des niches.

Dernière mise à jour de la page le: