Taille et parts du marché indien du crédit automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

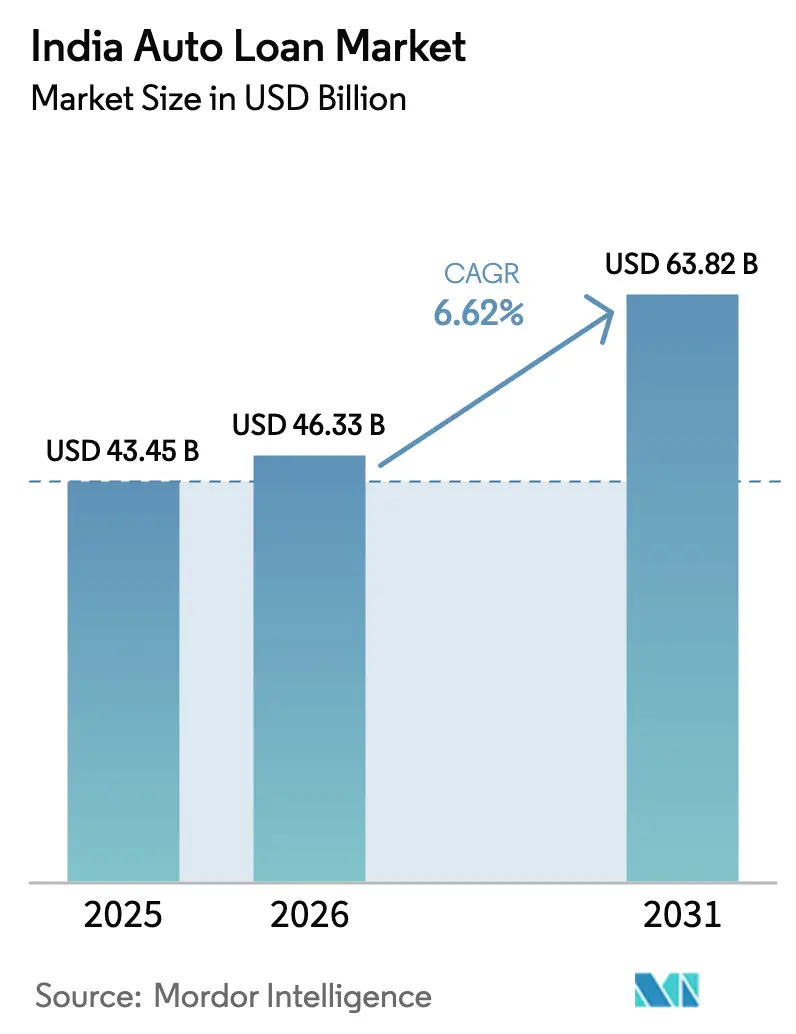

| Taille du marché de l'année de base (2025) | 43.45 Milliards de dollars |

| Taille du Marché (2026) | 46.33 Milliards de dollars |

| Taille du Marché (2031) | 63.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du crédit automobile par Mordor Intelligence

La taille du marché indien du crédit automobile était évaluée à 43,45 milliards USD en 2025 et devrait croître de 46,33 milliards USD en 2026 pour atteindre 63,82 milliards USD d'ici 2031, à un TCAC de 6,62 % durant la période de prévision (2026-2031). Une urbanisation soutenue, la hausse des revenus disponibles et l'expansion des infrastructures de crédit numérique soutiennent collectivement cette trajectoire. La demande est également stimulée par l'agenda gouvernemental en faveur de la mobilité électrique, qui génère de nouveaux créneaux de prêt à mesure que les établissements financiers conçoivent des produits liés aux abonnements de batteries et aux subventions. Parallèlement, la couche de partage de données du système de compte agrégateur, en cours de maturation, comprime les cycles d'approbation et élargit l'inclusion des emprunteurs, permettant au marché indien du crédit automobile d'intégrer dans la finance formelle des ménages auparavant peu référencés. Les pressions concurrentielles s'intensifient à mesure que les sociétés financières non bancaires (SFNB) tirent parti de leur agilité opérationnelle pour gagner des parts de marché face aux banques établies, tandis que les filiales de financement captives des constructeurs automobiles déploient des plateformes de finance intégrée pour fidéliser leur clientèle.

Principaux enseignements du rapport

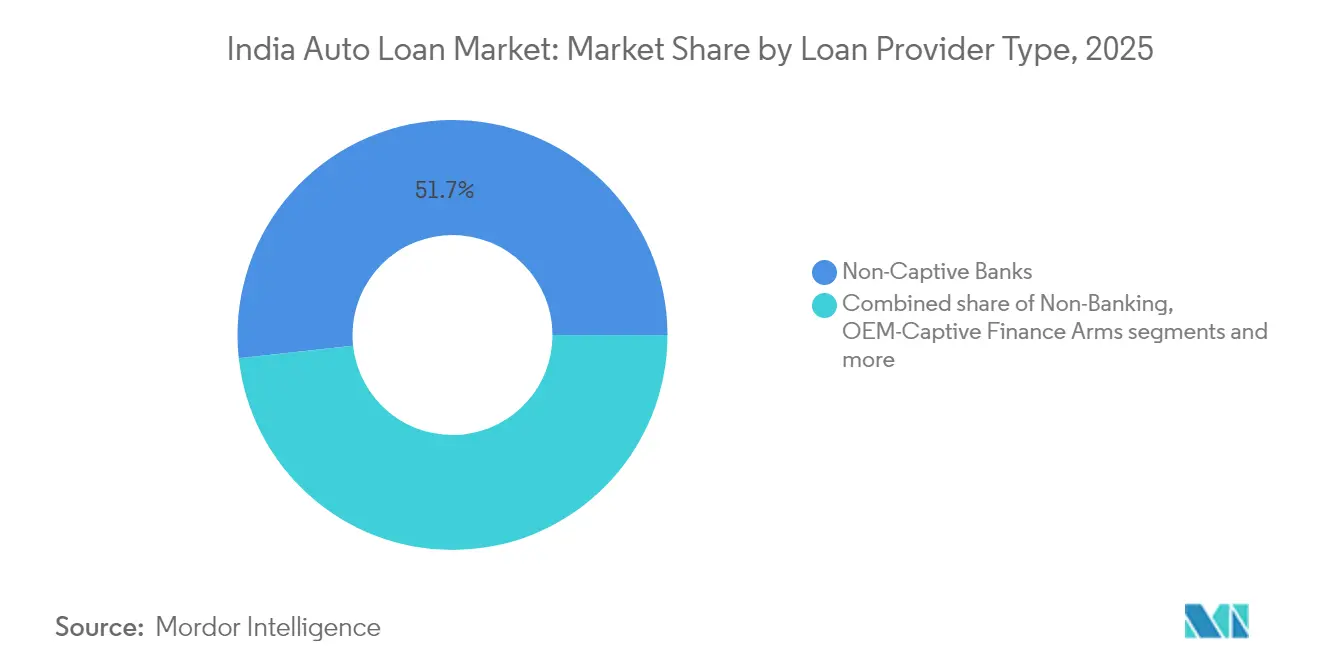

- Par type de prestataire de prêt, les banques non captives détenaient 51,72 % des parts du marché indien du crédit automobile en 2025, tandis que les SFNB progressent à un TCAC de 7,34 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers représentaient 71,55 % du marché indien du crédit automobile en 2025 ; le crédit aux véhicules commerciaux devrait croître à un TCAC de 7,69 % jusqu'en 2031.

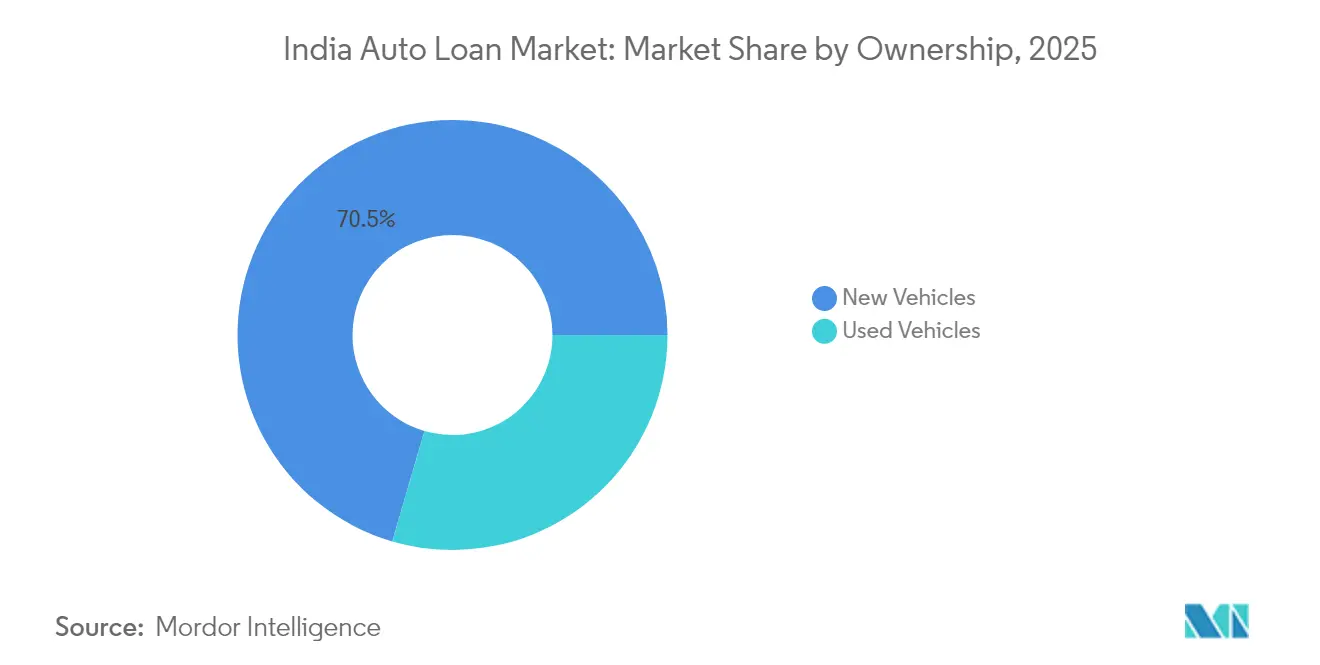

- Par type de propriété, les prêts pour véhicules neufs représentaient 70,48 % du marché indien du crédit automobile en 2025, tandis que le financement des véhicules d'occasion devrait progresser à un TCAC de 8,39 % durant 2026-2031.

- Par canal de distribution, le point de vente en concession conservait une part de 67,58 % en 2025, mais le prêt direct en ligne progresse à un TCAC de 8,78 % grâce aux processus d'e-KYC et aux flux d'approbation instantanée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du crédit automobile

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Aspirations croissantes à la possession de véhicules et croissance du PIB | +1.8% | À l'échelle nationale ; plus marqué dans les villes de niveau 2/3 | Long terme (≥ 4 ans) |

| Pénétration croissante du financement des véhicules d'occasion | +0.9% | Zones métropolitaines et de niveau 1 | Moyen terme (2-4 ans) |

| Expansion du prêt numérique et adoption de l'e-KYC | +1.2% | Centres urbains ; extension vers les zones semi-urbaines | Court terme (≤ 2 ans) |

| Le système de compte agrégateur de la RBI permettant la notation par données alternatives | +0.7% | Adoption précoce au Karnataka, Maharashtra, Delhi | Moyen terme (2-4 ans) |

| Programmes de subventions de financement captif des véhicules électriques par les constructeurs automobiles | +0.6% | Pôles de véhicules électriques tels que Bengaluru, Pune, Delhi NCR | Moyen terme (2-4 ans) |

| Modèle de co-prêt débloquant la distribution dans les zones de niveau 3/4 | +0.4% | Zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Aspirations croissantes à la possession de véhicules et croissance du PIB

Une hausse régulière du PIB par habitant renforce la confiance des consommateurs, incitant les primo-acheteurs à passer des deux-roues aux voitures d'entrée de gamme, ou des voitures aux véhicules utilitaires. Les agglomérations de niveau 2 et 3 enregistrent la croissance du crédit la plus rapide, à mesure que les améliorations du réseau routier rendent la mobilité privée plus pratique. Les propriétaires de micro-entreprises se tournent également vers les petits véhicules utilitaires légers, en recourant au crédit pour décrocher des contrats de logistique du dernier kilomètre qui se multiplient avec la pénétration du commerce électronique. Les établissements financiers répondent par des durées de remboursement plus longues et des mensualités progressives, permettant d'aligner les obligations mensuelles sur la croissance anticipée des revenus. Ces tendances garantissent des volumes d'origination résilients au sein du marché indien du crédit automobile, même en période de volatilité des prix des carburants.

Le système de compte agrégateur de la RBI permettant la notation par données alternatives

Le modèle basé sur le consentement offre aux prêteurs une visibilité en temps réel sur les flux de trésorerie des comptes courants, les plans d'investissement systématique en fonds communs de placement et les primes d'assurance. Les emprunteurs peu référencés dans les zones semi-urbaines, qui manquaient de profondeur dans les bureaux de crédit, peuvent désormais être qualifiés grâce à l'analyse des excédents de trésorerie. Les banques qui déploient ce cadre observent des améliorations à deux chiffres de la précision de la souscription, se traduisant par des provisions prévisionnelles plus faibles. L'adoption précoce au Karnataka et au Maharashtra démontre que l'intégration des données des déclarations de TVA enrichit davantage les modèles de crédit pour les PME, notamment pour les prêts aux véhicules commerciaux. Cette architecture est appelée à devenir l'épine dorsale par défaut de la souscription, élevant la granularité des données sur l'ensemble du marché indien du crédit automobile[1]Reserve Bank of India, "Master Direction on Account Aggregator Framework," rbi.org.in.

Programmes de subventions de financement captif des véhicules électriques par les constructeurs automobiles

Les filiales de financement des constructeurs automobiles combinent les incitations d'usine avec les subventions au niveau des États, réduisant les mensualités nettes en dessous des options à moteur à combustion interne comparables pour certains segments de déplacements urbains. Les formules d'abonnement à la batterie dissocient la propriété de la batterie du châssis, atténuant l'ambiguïté de la valeur résiduelle qui dissuadait traditionnellement les prêteurs. Les programmes pilotes avec des flottes d'agrégateurs de taxis dans la région de Delhi NCR affichent des taux de défaillance précoce quasi nuls, encourageant les prêteurs à allonger les durées pour les produits de véhicules électriques. À mesure que la densité des infrastructures de recharge s'améliore, les filiales captives s'attendent à ce que la pénétration des véhicules électriques dans leurs portefeuilles de prêts triple d'ici 2027, amplifiant les vecteurs de croissance du crédit au sein du marché indien du crédit automobile[2]Press Information Bureau, "PM E-DRIVE Scheme for Electric Vehicle Promotion," pib.gov.in.

Modèle de co-prêt débloquant la distribution dans les zones de niveau 3/4

Les directives révisées permettent aux banques de financer jusqu'à 80 % de chaque prêt automobile co-origné, tandis que les SFNB assurent le service client, préservant ainsi les points de contact locaux. Les premiers pilotes au Rajasthan et en Odisha ont enregistré une vélocité de décaissement supérieure de 35 % par rapport aux opérations autonomes des SFNB. Les interfaces de programmation d'application intégrées permettent la notation des risques en temps réel et la découverte de taux mixtes, réduisant les délais de traitement à moins de 24 heures, même dans les zones éloignées. Le modèle abaisse les taux effectifs pour les emprunteurs de 150 à 200 points de base, catalysant la demande dans les segments aspirationnels et étendant l'empreinte géographique du marché indien du crédit automobile[3]Reserve Bank of India, "Master Direction on Co-lending Model," rbi.org.in.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des prix des véhicules pesant sur l'accessibilité financière | −1.1% | À l'échelle nationale ; plus aiguë dans les zones de niveau 2/3 | Court terme (≤ 2 ans) |

| Préoccupations relatives à la qualité des actifs parmi les SFNB | −0.8% | Corridors sud et ouest à forte présence de SFNB | Moyen terme (2-4 ans) |

| Rareté des données fiables sur la valeur résiduelle des batteries de véhicules électriques | −0.6% | Zones métropolitaines d'adoption des véhicules électriques | Moyen terme (2-4 ans) |

| Possible durcissement des pondérations de risque bancaire sur l'exposition aux SFNB | −0.4% | À l'échelle du système | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix des véhicules pesant sur l'accessibilité financière

Entre 2024 et 2025, les prix hors concession ont augmenté de 15 à 18 %, sous l'effet des perturbations des chaînes d'approvisionnement et des exigences réglementaires en matière de sécurité, dépassant largement la croissance des salaires médians. Dans plusieurs États, les mensualités pour les citadines d'entrée de gamme ont dépassé 10 000 INR (120 USD), décourageant les primo-acheteurs. Les prêteurs allongent les durées de remboursement jusqu'à sept ans en guise de contre-mesure. Cependant, cette approche entraîne un coût total des intérêts plus élevé et amplifie le risque lié à la valeur résiduelle. Par ailleurs, les utilisateurs de la mobilité partagée reportent leurs achats, entraînant un recul de la demande incrémentale et freinant la croissance à court terme du marché indien du crédit automobile.

Préoccupations relatives à la qualité des actifs parmi les SFNB

Le rapport de stabilité financière de juillet 2025 de la RBI révèle que plusieurs SFNB de taille intermédiaire sont aux prises avec des ratios de créances douteuses brutes sur prêts automobiles dépassant 6 %, un contraste saisissant avec les chiffres inférieurs à 2 % rapportés par les principales banques privées[4]Reserve Bank of India, "Financial Stability Report – NBFC Asset Quality Trends," rbi.org.in. Ces défaillances accrues peuvent être attribuées à des incursions agressives dans les secteurs à revenus informels, où la reprise post-pandémique a été inégale. Les investisseurs exigent des primes de risque, ce qui a élargi l'écart entre les coûts de financement et les taux bancaires, comprimant les marges nettes d'intérêt. L'environnement de liquidité restrictif contraint les SFNB à réévaluer leurs normes de souscription. Ce changement ralentit leur croissance antérieurement rapide et tempère l'expansion globale du marché indien du crédit automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prestataire de prêt : les SFNB redessinent l'équilibre concurrentiel

Les banques non captives ont conservé leur position dominante avec une part de marché de 51,72 % sur le marché indien du crédit automobile en 2025, mais les décaissements des SFNB progressent à un TCAC de 7,34 %, signalant une redistribution des forces. Les filiales de financement captives des constructeurs automobiles exploitent les données des fabricants pour innover avec des formules sur mesure telles que les abonnements de batteries, tandis que les agrégateurs de technologie financière orchestrent des pools de co-prêt numérique. La présence des SFNB dans les zones de niveau 3/4 capitalise sur l'évaluation des revenus informels et les calendriers de remboursement flexibles, étendant l'inclusion financière au-delà des empreintes traditionnelles.

Le marché indien du crédit automobile bénéficie de liens symbiotiques entre banques et SFNB : les banques fournissent des capitaux à faible coût et une crédibilité réglementaire, tandis que les SFNB assurent le débit d'origination et une évaluation nuancée des emprunteurs. Les interfaces de programmation d'application de co-prêt synchronisent la souscription en temps réel, réduisant les frictions opérationnelles. Un régime de tarification des risques plus granulaire émerge, récompensant les SFNB riches en données par un coût des fonds supérieur et élevant les références concurrentielles dans l'ensemble du secteur indien du crédit automobile.

Par type de véhicule : les véhicules commerciaux gagnent en dynamisme

En 2025, les voitures particulières dominaient le marché indien du crédit automobile, détenant une part significative de 71,55 %. Cependant, les prêts aux véhicules commerciaux progressent à un rythme plus rapide, avec un TCAC de 7,69 %. Cette croissance est portée par la demande croissante de livraisons liées au commerce électronique et l'expansion continue des autoroutes à travers le pays. Pour gérer les risques, les prêteurs aux véhicules commerciaux utilisent des systèmes de télématique pour surveiller l'utilisation des véhicules et s'assurer que les remboursements sont liés à la façon dont les véhicules sont utilisés. Cette stratégie contribue à réduire l'impact des fluctuations des tarifs de fret, qui peuvent autrement entraîner des risques de défaillance plus élevés.

L'électrification des flottes de véhicules ouvre de nouvelles opportunités sur le marché. Les véhicules utilitaires légers électriques utilisés pour les livraisons urbaines suivent des horaires prévisibles, ce qui les rend adaptés à la recharge nocturne dans les dépôts. Cette prévisibilité réduit les coûts d'exploitation et rend ces véhicules plus abordables à long terme. Les prêteurs testent également des outils pour surveiller l'état des batteries, ce qui leur permet de mieux anticiper les défaillances potentielles. Ces avancées rendent les prêts aux véhicules commerciaux plus attractifs et renforcent leur position sur le marché indien du crédit automobile au fil du temps.

Par type de propriété : le crédit aux véhicules d'occasion s'accélère

Les prêts pour véhicules neufs dominent le marché indien du crédit automobile, détenant 70,48 % des parts de marché en 2025, mais le financement des véhicules d'occasion progresse régulièrement à un TCAC de 8,39 %. Les plateformes de certification réduisent les asymétries d'information, encourageant les prêteurs qui étaient auparavant prudents en raison des fraudes au kilométrage. Les plateformes d'enchères numériques contribuent à déterminer des prix équitables, renforçant la confiance dans la valeur de revente des véhicules. La hausse des coûts pousse les acheteurs vers des modèles de trois ans, qui présentent une dépréciation plus faible. Ce changement fait du financement des véhicules d'occasion un domaine de croissance clé sur le marché du crédit automobile.

La tarification basée sur le risque, qui offre de meilleurs taux d'intérêt pour les véhicules certifiés, attire davantage d'emprunteurs vers le segment des véhicules d'occasion. Les stocks certifiés sont perçus comme présentant un risque moindre, ce qui aide les prêteurs à proposer des taux compétitifs. Les acheteurs sont attirés par ces options car elles offrent une accessibilité financière sans compromettre la qualité. Cette tendance élargit le marché du crédit automobile sans augmenter significativement le risque. En conséquence, le segment des véhicules d'occasion devient une composante importante du paysage du crédit automobile en Inde.

Par canal de distribution : le prêt direct en ligne progresse

Le financement en concession détient une part solide de 67,58 % du marché indien du crédit automobile en 2025 grâce à sa dynamique de vente intégrée. Le prêt direct en ligne, cependant, progresse à un TCAC notable de 8,78 %. Les applications mobiles avec des limites pré-approuvées accélèrent les décisions de prêt à quelques minutes seulement, donnant aux prêteurs numériques un avantage. Les applications de paiement aident les prêteurs à trouver de nouveaux clients à faible coût grâce à la vente croisée. Ce changement modifie progressivement la façon dont les prêts sont proposés sur le marché.

Les courtiers de marché simplifient les prêts complexes, tels que les prêts avec co-signataire pour les familles. Ils combinent les processus de vérification d'identité numérique avec la collecte de documents à domicile pour plus de commodité. De nouvelles règles exigeant une transparence claire des frais, devant entrer en vigueur en août 2025, visent à renforcer la confiance des emprunteurs. Ces réglementations devraient créer une concurrence équitable entre les prêteurs. En conséquence, l'espace du prêt numérique sur le marché indien du crédit automobile est susceptible de se développer davantage.

Analyse géographique

Le marché indien du crédit automobile met en évidence des schémas de croissance variables selon les régions. Les États du nord et de l'ouest, notamment Delhi, Mumbai et Pune, dominent le marché grâce à leur forte présence d'usines de constructeurs automobiles et à leurs vastes réseaux de concessionnaires. Ces régions contribuent à environ 44,63 % du total des décaissements de prêts dans le pays. La taille moyenne des prêts dans ces zones est supérieure de 12 % à la moyenne nationale, portée par une demande plus forte pour les SUV. L'adoption précoce des comptes agrégateurs a considérablement réduit les délais d'approbation des prêts à moins de deux heures. Cette efficacité a conféré aux prêteurs un avantage concurrentiel dans ces régions.

Les États du sud tels que le Karnataka, le Tamil Nadu et l'Andhra Pradesh connaissent la croissance la plus rapide du marché du crédit automobile, avec un TCAC dépassant 8,06 %. Les subventions aux véhicules électriques au niveau des États, combinées aux incitations du gouvernement central, ont porté la part des prêts aux véhicules électriques à Bengaluru à 11 %, soit le double de la moyenne nationale. La main-d'œuvre du secteur des technologies de l'information dans ces États a adopté les plateformes numériques, rendant les demandes de prêt plus efficaces. À Chennai, plus de 70 % des demandes de prêt sont soumises via des applications mobiles, reflétant la dépendance croissante à la technologie. Cette approche axée sur le numérique stimule l'expansion du marché du crédit automobile dans le sud de l'Inde.

Les régions orientales et nord-orientales de l'Inde restent moins développées en termes de pénétration du crédit automobile, mais offrent un potentiel de croissance significatif. Les sociétés financières non bancaires utilisent les langues locales pour expliquer les produits de prêt et améliorer la sensibilisation au crédit parmi les clients. En Assam, les programmes de co-prêt contribuent à rationaliser le financement des véhicules commerciaux utilisés dans les opérations des plantations de thé. À mesure que les infrastructures s'améliorent, notamment la connectivité autoroutière, ces régions devraient connaître une croissance à deux chiffres des prêts aux véhicules commerciaux. Cette croissance est susceptible de diversifier les sources de revenus des prêteurs sur le marché du crédit automobile. L'intérêt pour ces régions augmente progressivement à mesure que les prêteurs reconnaissent leur potentiel inexploité.

Paysage concurrentiel

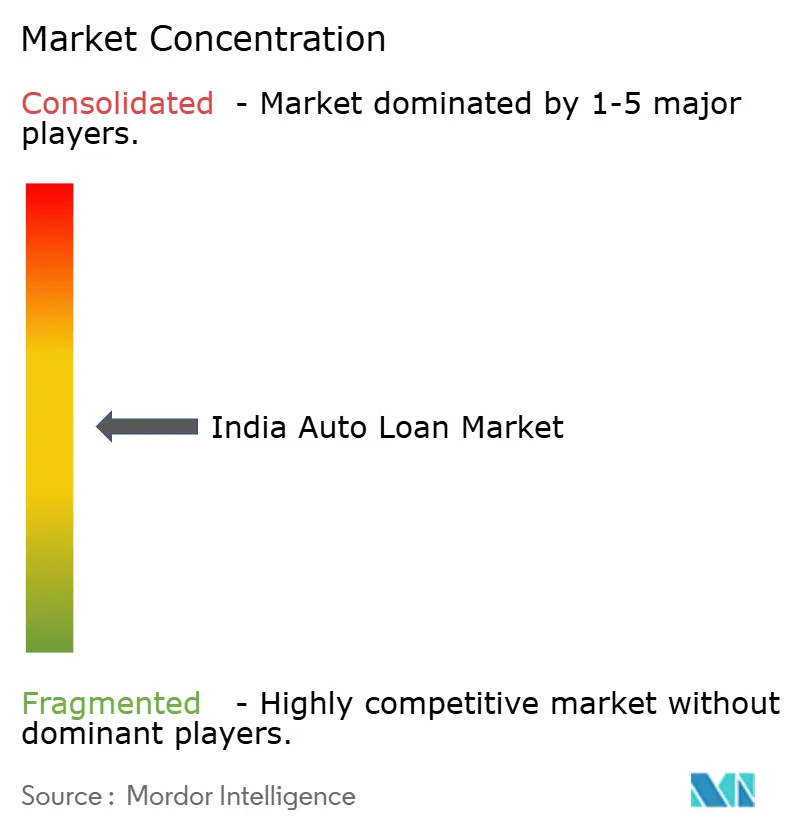

Le marché indien du crédit automobile présente une concentration modérée : les cinq premiers prêteurs détiennent légèrement plus de la moitié des encours. HDFC Bank, ICICI Bank et SBI tirent parti de leurs bases de dépôts de détail pour pratiquer des prix agressifs, tandis que des SFNB comme Bajaj Finance et Shriram Finance ripostent avec des produits à tarification par niveau de risque et un service localisé. Les filiales captives des constructeurs automobiles, notamment Maruti Suzuki Smart Finance et Hyundai Motor Finance, intègrent les flux d'approbation dans les plateformes de gestion de la relation client des concessionnaires, augmentant les taux d'attachement de prêts au moment de la réservation du véhicule.

Les développements récents du secteur ont accentué ces dynamiques. L'offensive de la saison des fêtes de septembre 2025 a vu les SFNB associer des offres sans frais de dossier à des prélèvements automatiques de mensualités par e-mandat, captant des parts de portefeuille supplémentaires face aux banques qui manquaient d'une agilité similaire. Les clarifications sur le co-prêt de mars 2025 ont incité les banques privées à augmenter leurs allocations pour les actifs originés par les SFNB, atténuant le risque de concentration du portefeuille. Les filiales captives des constructeurs automobiles ont saisi les opportunités de partenariat dans le domaine des véhicules électriques de mars 2024 pour souscrire des pilotes d'abonnement de batteries, transformant le soutien aux subventions en différenciation concurrentielle au sein du marché indien du crédit automobile.

L'investissement technologique définit le positionnement futur. Les principales banques déploient des analyses de fraude basées sur l'intelligence artificielle, entraînées sur des ensembles de données multi-bureaux, réduisant les taux de défaillance au premier paiement. Les SFNB intègrent la télémétrie télématique dans des algorithmes de tarification dynamique pour les flottes de véhicules commerciaux, récompensant les taux d'utilisation élevés par des remises sur les intérêts. Les agrégateurs de technologie financière ingèrent les flux de factures électroniques de TVA pour proposer des lignes de crédit pré-qualifiées, s'attaquant aux frictions dans les cycles de fonds de roulement. Collectivement, ces initiatives élèvent le choix des clients et compriment l'arbitrage de spread, annonçant une ère où la maîtrise des données et les partenariats d'écosystème supplantent la taille pure du bilan pour orienter le calcul concurrentiel du marché indien du crédit automobile.

Leaders du secteur indien du crédit automobile

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Plusieurs constructeurs automobiles et établissements financiers ont lancé des campagnes de financement complètes pour la saison des fêtes, signalant un alignement stratégique avec les pics de demande saisonniers et stimulant la vélocité des décaissements sur le marché indien du crédit automobile.

- Août 2025 : La RBI a déployé des directives améliorées sur le prêt numérique imposant une transparence granulaire des frais et des délais de rétractation, renforçant la protection des consommateurs et maintenant la confiance dans le prêt automobile via application mobile.

- Juillet 2025 : Les principales SFNB ont signalé une stabilisation des ratios de créances douteuses brutes sur prêts automobiles, reflétant une souscription prudente post-pandémique et soutenant des perspectives de marges plus saines pour le marché indien du crédit automobile.

- Mars 2025 : La Reserve Bank of India a publié des directives actualisées sur le co-prêt stipulant des normes minimales de rétention et la divulgation des taux mixtes, catalysant les flux d'opérations entre banques et SFNB et élargissant l'offre de crédit.

Périmètre du rapport sur le marché indien du crédit automobile

Un prêt automobile permet à un utilisateur d'emprunter de l'argent auprès d'un prêteur et de l'utiliser pour acheter différents types de véhicules, notamment des véhicules particuliers et des véhicules commerciaux. Le prêt est remboursé à l'émetteur sous forme de versements échelonnés sur une période donnée, avec un montant d'intérêts convenu.

Le marché indien du crédit automobile est segmenté par type de véhicule (véhicules particuliers, véhicules commerciaux), par type de propriété (véhicules neufs, véhicules d'occasion), par utilisateur final (particulier, entreprise) et par prestataire de prêt (banques, constructeurs automobiles, coopératives de crédit, autres prestataires de prêt).

Le rapport propose des tailles de marché et des prévisions pour le marché indien du crédit automobile en valeur (USD) pour tous les segments ci-dessus.

| Banques non captives |

| Sociétés financières non bancaires (SFNB) |

| Filiales de financement captives des constructeurs automobiles |

| Autres prestataires (plateformes de co-prêt et de technologie financière) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Véhicules neufs |

| Véhicules d'occasion |

| Point de vente en concession |

| Prêt direct en ligne |

| Courtiers et places de marché |

| Par type de prestataire de prêt | Banques non captives |

| Sociétés financières non bancaires (SFNB) | |

| Filiales de financement captives des constructeurs automobiles | |

| Autres prestataires (plateformes de co-prêt et de technologie financière) | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules commerciaux | |

| Par type de propriété | Véhicules neufs |

| Véhicules d'occasion | |

| Par canal de distribution | Point de vente en concession |

| Prêt direct en ligne | |

| Courtiers et places de marché |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien du crédit automobile en 2026 ?

La taille du marché indien du crédit automobile est de 46,33 milliards USD en 2026.

Quel taux de croissance est prévu pour le crédit automobile jusqu'en 2031 ?

Les décaissements agrégés devraient progresser à un TCAC de 6,62 % entre 2026 et 2031.

Quel segment de prestataires connaît la croissance la plus rapide ?

Les SFNB sont en tête avec un TCAC de 7,34 %, portées par une souscription agile et une présence dans les zones de niveau 3/4.

À quelle vitesse le financement des véhicules d'occasion se développe-t-il ?

Les prêts aux véhicules d'occasion devraient progresser à un TCAC de 8,39 % durant 2026-2031, à mesure que les plateformes organisées professionnalisent le segment.

Quel rôle joue le cadre du compte agrégateur dans le crédit automobile ?

Il permet le partage de données en temps réel, réduisant les délais d'approbation et améliorant la segmentation des risques sur l'ensemble du marché indien du crédit automobile.

Pourquoi les produits de financement des véhicules électriques gagnent-ils en popularité ?

L'alignement des subventions des constructeurs automobiles et les modèles d'abonnement de batteries réduisent les coûts initiaux, encourageant davantage d'emprunteurs à choisir les véhicules électriques.

Dernière mise à jour de la page le: