Taille et part du marché de la gestion d'actifs en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

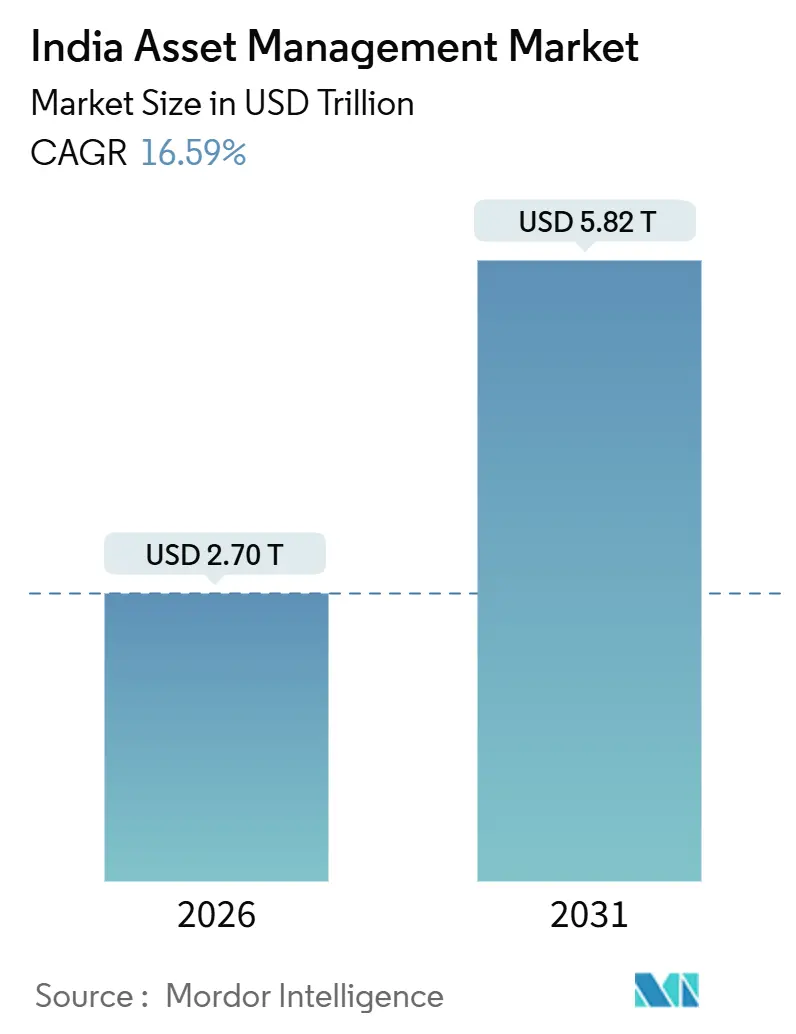

| Taille du Marché (2026) | 2.70 Trillions de dollars américains |

| Taille du Marché (2031) | 5.82 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion d'actifs en Inde par Mordor Intelligence

La taille du marché de la gestion d'actifs en Inde s'établit à 2 700 milliards USD en 2026 et devrait atteindre 5 820 milliards USD d'ici 2031, reflétant un TCAC de 16,59 % sur la période 2026-2031. Les perspectives de croissance sont soutenues par la formalisation de l'épargne des ménages, des réformes régulières des retraites qui améliorent la flexibilité et les choix, ainsi que par la numérisation impulsée par les politiques publiques, qui a réduit l'intégration des investisseurs de plusieurs semaines à quelques minutes. Un mouvement plus large vers la financiarisation est perceptible à mesure que l'investissement systématique s'approfondit et que les actifs de retraite augmentent, renforçant un entonnoir d'épargne à long terme. L'infrastructure réglementaire continue de mettre l'accent sur une supervision fondée sur les risques, assortie de règles claires sur les produits, ce qui favorise l'innovation tout en maintenant la protection des investisseurs. Les voies transfrontalières via GIFT City complètent les plateformes onshore en canalisant des capitaux étrangers conformes vers les actifs domestiques.

Points clés du rapport

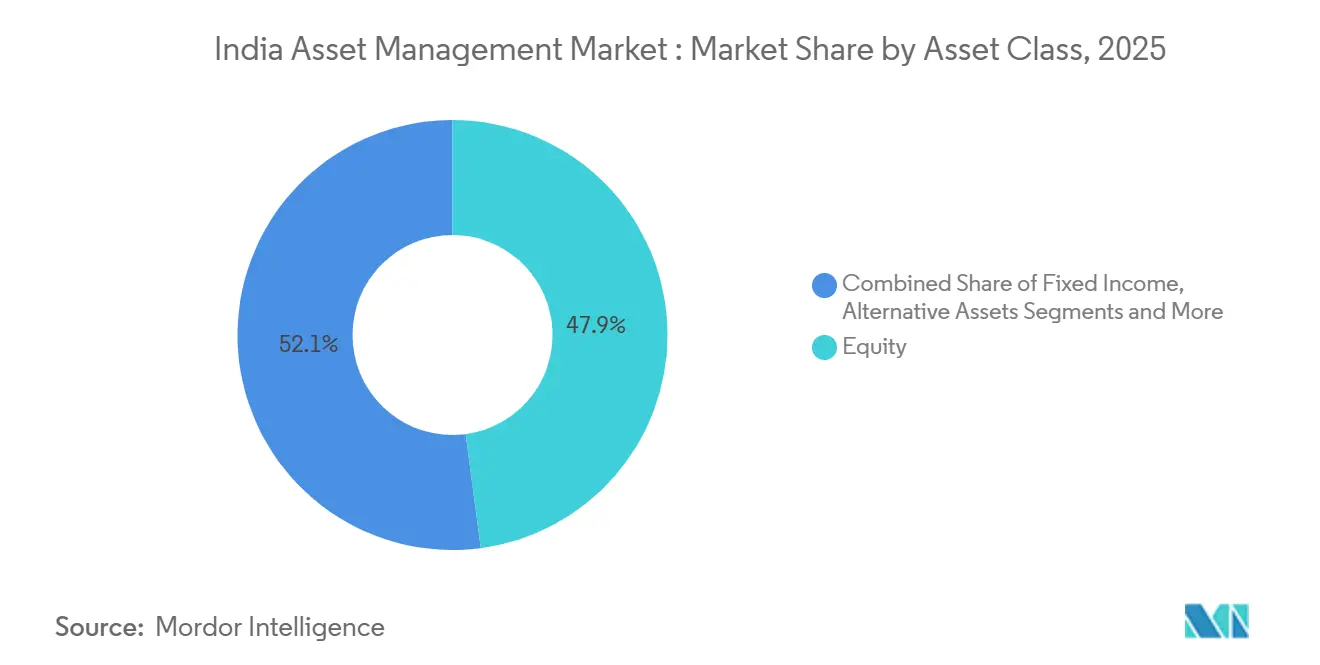

- Par classe d'actifs, les actifs orientés actions détenaient 47,9 % de la part du marché de la gestion d'actifs en Inde en 2025, tandis que les actifs alternatifs devraient enregistrer la croissance la plus rapide avec un TCAC de 16,85 % jusqu'en 2031.

- Par type d'entreprise, les banques détenaient 56,5 % de part de marché en 2025, et les sociétés de conseil en patrimoine et les conseillers en investissement enregistrés devraient se développer à un TCAC de 17,27 % jusqu'en 2031.

- Par mode de conseil, le conseil humain a conservé 92,6 % de part en 2025, et le conseil robotisé devrait croître à un TCAC de 22,43 % jusqu'en 2031.

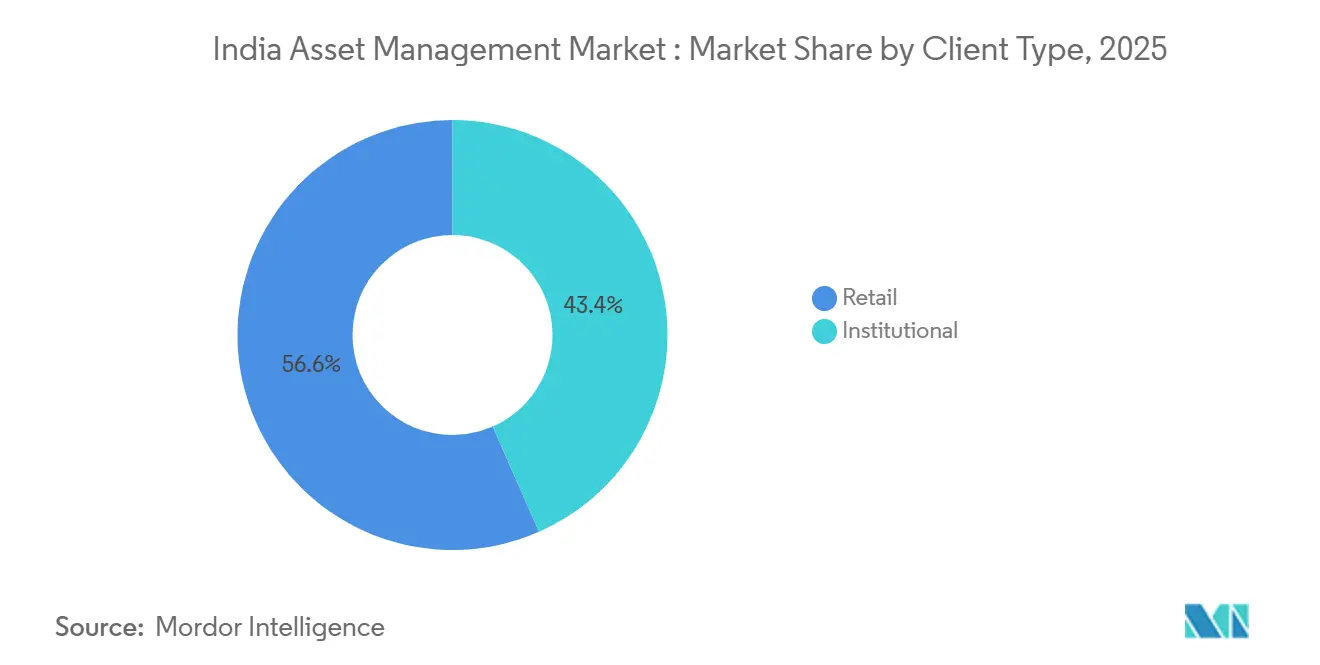

- Par type de client, les investisseurs particuliers détenaient 56,6 % de part en 2025, tandis que le segment institutionnel devrait croître à un TCAC de 16,19 % jusqu'en 2031.

- Par source de gestion, le segment géré onshore a conservé 87,2 % de part en 2025, et les mandats délégués offshore devraient se développer à un TCAC de 18,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion d'actifs en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des plans d'investissement systématiques pour les particuliers et intégration numérique | +4.2% | National, avec des gains précoces dans les villes de niveau I s'étendant aux villes de niveau II/III via la pénétration des technologies financières | Court terme (≤ 2 ans) |

| Essor des actifs alternatifs (fonds d'investissement alternatifs et services de gestion de portefeuille) | +3.8% | Toute l'Inde, concentré dans les métropoles pour les mandats des particuliers fortunés et institutionnels ; en expansion via GIFT City pour les capitaux transfrontaliers | Moyen terme (2-4 ans) |

| Réformes des retraites stimulant les entrées dans le Système National de Retraite | +2.9% | National pour les fonctionnaires, en accélération dans les catégories des entreprises et de tous les citoyens | Long terme (≥ 4 ans) |

| Passeportage transfrontalier de fonds via GIFT City | +2.1% | GIFT City avec des retombées sur les gestionnaires nationaux cherchant des capitaux de commanditaires offshore | Moyen terme (2-4 ans) |

| Fonds tokenisés et opérations basées sur la technologie des registres distribués | +1.3% | Bac à sable de GIFT City avec des projets pilotes dans certaines sociétés de gestion d'actifs pour des unités et des règlements basés sur la chaîne de blocs | Long terme (≥ 4 ans) |

| La supervision fondée sur les risques du SEBI réduit les coûts de conformité | +1.1% | National, aidant les sociétés de gestion d'actifs de taille intermédiaire grâce à des cycles d'inspection optimisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des plans d'investissement systématiques pour les particuliers et intégration numérique

L'investissement systématique mensuel a créé une participation durable des particuliers qui soutient des flux diversifiés à travers les cycles de marché. Les données de l'AMFI et les commentaires mensuels du marché montrent des ajouts d'investisseurs soutenus et des entrées de fonds constantes tout au long de 2025, ce qui ancre des schémas d'allocation disciplinés même lors d'épisodes de volatilité[1]Association of Mutual Funds in India, "Rapport annuel AMFI exercice 2025," AMFI, amfiindia.com. L'intégration numérique a comprimé les délais d'ouverture de compte grâce aux procédures d'identification des clients par vidéo du SEBI et à l'e-KYC, ce qui réduit la dépendance au papier et améliore la portée au-delà des villes de premier rang. La plateforme MITRA, qui aide les investisseurs à retrouver et récupérer des portefeuilles inactifs, accroît la transparence et renforce la confiance à long terme des investisseurs dans les fonds communs de placement. Le Système National de Retraite a associé les canaux D-Remit activés par UPI et BBPS à des opérations simplifiées, permettant des contributions volontaires sans friction pour les travailleurs indépendants et le secteur informel[2]National Pension System Trust, "Circulaires PFRDA," NPSCRA, npscra.proteantech.in. Le cadre d'incitation 2025 du SEBI ciblant les villes au-delà du top 30 et les investisseuses soutient la participation pour la première fois et une portée géographique plus large pour le marché de la gestion d'actifs en Inde.

Essor des actifs alternatifs (fonds d'investissement alternatifs et services de gestion de portefeuille)

Les fonds d'investissement alternatifs et les services de gestion de portefeuille ont pris de l'ampleur en tant que mandats différenciés pour les investisseurs fortunés, les family offices et les investisseurs institutionnels qui recherchent des stratégies concentrées et sur mesure ainsi qu'un accès aux marchés privés. Les normes continues du SEBI en matière de divulgation, d'évaluation et de supervision fondée sur les risques pour les fonds d'investissement alternatifs et les gestionnaires de portefeuille ont accru la transparence, ce qui soutient la collecte de fonds durable et le déploiement de portefeuilles dans le capital-investissement, le crédit et les actifs réels. Au 31 décembre 2025, les registres du SEBI montrent une large base de fonds d'investissement alternatifs enregistrés et une empreinte croissante du secteur des services de gestion de portefeuille, qui ensemble élargissent l'offre de produits au-delà des fonds communs de placement traditionnels pour le marché de la gestion d'actifs en Inde. La RBI a limité les risques d'interconnexion grâce à des plafonds d'exposition sur les investissements des entités réglementées dans les fonds d'investissement alternatifs et a imposé des provisions pour certaines expositions en aval, ce qui répond aux préoccupations systémiques tout en préservant la marge de croissance pour le crédit privé et les situations spéciales[3]https://www.rbi.org.in/. . Le SEBI a également renforcé les garde-fous au niveau des produits, tels que les restrictions sur l'exposition aux actions non cotées dans les fonds communs de placement ouverts, ce qui maintient l'architecture de liquidité alignée sur les obligations de rachat quotidien et évite les inadéquations structurelles. Ensemble, ces mesures sous-tendent un glissement régulier vers les actifs alternatifs, tandis que les véhicules onshore et IFSC offrent des voies de structuration flexibles pour les commanditaires nationaux et transfrontaliers.

Réformes des retraites stimulant les entrées dans le Système National de Retraite

Les réformes portant sur les règles de sortie et la flexibilité de l'allocation d'actifs ont amélioré l'attrait du Système National de Retraite pour les souscripteurs non gouvernementaux et les entreprises. En décembre 2025, la PFRDA a augmenté la limite de retrait en capital à 80 % de la richesse de retraite accumulée pour les souscripteurs non gouvernementaux et a réduit l'exigence de rente obligatoire, ce qui a amélioré l'autonomie et les choix de planification de la retraite. Le cadre à schémas multiples permet aux souscripteurs non gouvernementaux une allocation en actions allant jusqu'à 100 % et des choix diversifiés entre les gestionnaires de fonds de pension, ce qui augmente le potentiel de création de richesse à long terme dans l'enveloppe réglementaire pour le marché de la gestion d'actifs en Inde. La PFRDA a également simplifié les opérations grâce à l'investissement le jour même pour les contributions éligibles et à l'élargissement de la distribution via des agents de pension et des points de présence, ce qui rationalise l'accès aux produits de retraite. Les autorisations de diversification de portefeuille incluent désormais les ETF sur l'or et l'argent ainsi que des expositions plus larges aux marchés de capitaux domestiques, ce qui réduit la concentration dans les seuls titres d'État et la dette d'entreprise.

Passeportage transfrontalier de fonds via GIFT City

Le cadre IFSC de GIFT City soutient la gestion de fonds axés sur l'Inde avec un accès aux investisseurs mondiaux dans le cadre d'une architecture réglementaire claire. À mi-2025, 177 entités de gestion de fonds avaient lancé 272 schémas avec des engagements cumulés de 22,11 milliards USD, la majeure partie du capital étant réallouée vers l'Inde[4]https://ifsca.gov.in/CommonDirect/ViewFile?id=21626bde60601ef44a0ed022016f9fa2&fileName=Fund_Management_ecosystem_at_GIFT_IFSC_records_robust_growth_amid_IFSCA%E2%80%99s_progressive_regulatory_reforms_20250807_0623.pdf. Le règlement de gestion de fonds de l'IFSCA détaille les investissements autorisés dans l'IFSC, en Inde et dans les juridictions étrangères éligibles, permettant aux gestionnaires d'exécuter des mandats mondiaux depuis une base en Inde. Un cadre de relocalisation fiscalement neutre permet aux fonds offshore de migrer vers l'IFSC avant mars 2030 sans déclencher de plus-values pour le fonds ou les investisseurs, ce qui réduit les frictions liées à la redomiciliation des véhicules et à la mise en place de structures parallèles. Le SEBI et l'IFSCA ont également permis la participation des non-résidents indiens, des citoyens d'origine indienne et des résidents individuels dans les investisseurs de portefeuille étrangers éligibles basés à l'IFSC, ce qui débloque des capitaux conformes de la diaspora et des capitaux domestiques vers des stratégies axées sur l'Inde via les canaux IFSC. Au fil du temps, les autorisations de gestion de fonds par des tiers au sein de l'IFSC abaissent les barrières à l'entrée pour les gestionnaires mondiaux qui cherchent une exposition à l'Inde avec une certitude réglementaire locale et une efficacité fiscale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des frais due aux produits passifs | -2.8% | National, dans toutes les catégories de sociétés de gestion d'actifs à mesure que la part des actifs sous gestion passifs augmente | Court terme (≤ 2 ans) |

| Volatilité et valorisations élevées des actions | -2.4% | Marchés actions nationaux avec des répercussions sur les allocations hybrides | Court terme (≤ 2 ans) |

| Pénurie de talents en analytique et en intelligence artificielle | -1.6% | Pôles métropolitains accueillant des centres de compétences mondiales et des équipes technologiques de sociétés de gestion d'actifs | Moyen terme (2-4 ans) |

| Inadéquation de liquidité dans les actifs alternatifs placés en privé | -1.3% | Fonds d'investissement alternatifs de catégorie II, portefeuilles de services de gestion de portefeuille non cotés et crédit privé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des frais due aux produits passifs

Le SEBI est passé d'un régime de ratio de dépenses total à un régime de ratio de dépenses de base et a abaissé les plafonds de frais pour les fonds gérés passivement, ce qui réduit les coûts pour les investisseurs et comprime les marges de gestion pour les produits passifs, avec effet au 1er avril 2026. Les plafonds de courtage pour les transactions au comptant et sur produits dérivés ont également été réduits dans le même ensemble de mesures, améliorant l'efficacité pour l'investisseur final et renforçant un modèle axé sur l'échelle pour la collecte d'actifs passifs. Les données de l'AMFI jusqu'en 2025 montrent des entrées régulières dans les fonds indiciels et les ETF, reflétant un glissement persistant vers une exposition bêta à faible coût au sein du marché de la gestion d'actifs en Inde. La nouvelle architecture de frais dissocie les prélèvements des frais de gestion de base et standardise les divulgations, ce qui renforce la transparence et la comparabilité entre les types de produits. Les gestionnaires actifs font face à des seuils plus élevés pour un alpha soutenu net de frais, ce qui intensifie la focalisation sur une différenciation claire dans le processus, la gestion des risques et la discipline de capacité au sein du marché de la gestion d'actifs en Inde.

Volatilité et valorisations élevées des actions

L'environnement de risque en Inde est sensible aux cycles de liquidité mondiale et aux réinitialisations périodiques des bénéfices, ce qui augmente le risque de corrections intermittentes qui mettent à l'épreuve la discipline des investisseurs et la liquidité des fonds. La surveillance continue du SEBI et les règles ciblées sur les produits, notamment les restrictions sur les placements pré-introduction en bourse pour les schémas ouverts, sont conçues pour aligner les profils de liquidité sur les obligations de rachat quotidien en période de stress. Les périodes de volatilité accrue tendent à produire un effet haltère dans les flux, avec des plans d'investissement systématiques disciplinés qui se poursuivent et des réallocations tactiques entre les fonds de dette, d'actions et hybrides, ce qui souligne le rôle de l'allocation d'actifs dans l'équilibre des risques. La surveillance à l'échelle du marché par la supervision fondée sur les risques du SEBI soutient le suivi prioritaire des entités plus grandes ou à risque plus élevé afin que les canaux systémiques soient contenus si les ventes massives s'élargissent. Sur la valorisation, les communications aux investisseurs des institutions publiques ont mis en évidence des épisodes où les ratios cours/bénéfices et les ratios capitalisation boursière/PIB sont restés élevés par rapport aux fourchettes à long terme, ce qui suggère des rendements futurs modérés si les bénéfices déçoivent, bien que le glissement à long terme de l'épargne des ménages reste intact pour le marché de la gestion d'actifs en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les schémas actions ancrent les flux des particuliers tandis que les actifs alternatifs progressent rapidement

Les actifs orientés actions représentaient 47,9 % de la part du marché de la gestion d'actifs en Inde en 2025, portés par une participation régulière aux plans d'investissement systématiques et des gains positifs de valorisation au cours de l'année. Les divulgations de l'AMFI confirment des contributions mensuelles soutenues en actions et des bases d'investisseurs en expansion, ce qui renforce le socle de détail central des schémas actions dans le marché de la gestion d'actifs en Inde. Les produits équilibrés et hybrides complètent l'exposition aux actions en fournissant des amortisseurs à la baisse via des allocations en dette et en or, ce qui améliore la résilience du portefeuille lors des épisodes d'aversion au risque. Du côté de la retraite, le Système National de Retraite a amélioré l'exposition élective aux actions pour les souscripteurs non gouvernementaux dans le cadre du cadre à schémas multiples, ce qui aligne l'allocation d'actifs sur des horizons de travail plus longs. Les règles du SEBI sur la liquidité et la diversification plafonnent les expositions illiquides et non cotées pour les fonds ouverts, ce qui protège l'architecture de rachat et réduit les débordements entre classes d'actifs pour le marché de la gestion d'actifs en Inde.

Les titres à revenu fixe restent un canal d'allocation central pour les institutions et les investisseurs particuliers prudents, les fonds monétaires et les fonds liquides offrant une efficacité transactionnelle pour les besoins de trésorerie et de liquidité des entreprises. Les rapports de l'AMFI montrent des catégories robustes de titres à revenu fixe jusqu'à mi-2025 et une adoption stable des produits à courte durée, ce qui lisse le risque de réinvestissement lors des transitions de politique monétaire. Les ETF sur l'or ont servi de couverture tactique lors des épisodes de volatilité des devises et des taux, et leur intégration dans les menus d'allocation des retraites élargit leur utilisation au-delà du positionnement tactique des particuliers. Les actifs alternatifs continuent de se développer avec les fonds d'investissement alternatifs et les services de gestion de portefeuille répondant à différents besoins dans le capital-investissement, le crédit et les stratégies spécialisées, soutenus par des normes évolutives de divulgation et d'évaluation pour le marché de la gestion d'actifs en Inde. Dans l'ensemble, la composition multi-actifs s'approfondit, avec les actions comme ancre, le crédit de haute qualité comme lest et les actifs alternatifs pour une prime alpha incrémentale ou de diversification.

Par type d'entreprise : les banques dominent la distribution, tandis que les conseillers en patrimoine se développent rapidement

Les banques détenaient 56,5 % de part en 2025, reflétant l'influence combinée de la distribution en agences, des bases de clients captifs et des autorisations réglementaires pour parrainer certains véhicules de retraite répondant aux critères prudentiels. Les directives 2026 de la PFRDA permettent aux banques commerciales programmées éligibles satisfaisant aux seuils de capitalisation boursière, de base d'actifs, de rentabilité et de qualité des actifs de parrainer des fonds de pension, ce qui élargit le champ des gestionnaires institutionnels au service des mandats du Système National de Retraite. Le cadre du SEBI pour les incitations aux distributeurs dans les villes au-delà du top 30 et pour les investisseuses ajoute un financement orienté vers l'inclusion pour la sensibilisation, ce qui bénéficie particulièrement aux réseaux bancaires et aux grands distributeurs dans le marché de la gestion d'actifs en Inde. L'AMFI a documenté la montée régulière des plans directs et la croissance continue des portefeuilles, qui signalent ensemble la coexistence des canaux conseillés et directs à mesure que les investisseurs mûrissent.

Les sociétés de conseil en patrimoine et les conseillers en investissement enregistrés devraient croître à un TCAC de 17,27 % jusqu'en 2031, les segments à valeur nette élevée recherchant des conseils à honoraires, une planification successorale et un accès sélectionné aux actifs alternatifs. La circulaire directrice du SEBI pour les conseillers en investissement et la surveillance administrative continue ont renforcé l'adéquation, la divulgation et la plomberie fiduciaire pour les relations de conseil dans le secteur de la gestion d'actifs en Inde. La croissance du conseil à honoraires reflète la demande des investisseurs pour des structures de coûts transparentes, tandis que les banques et les courtiers-négociants continuent d'ancrer des modèles de distribution à grande échelle adaptés à l'adoption grand public. Au fil du temps, le conseil hybride qui mêle guidance humaine et outils automatisés est susceptible de se développer, tandis que le rôle central des banques reste intact pour la portée grand public dans le marché de la gestion d'actifs en Inde.

Par mode de conseil : les conseillers humains ancrent la confiance tandis que le conseil robotisé développe l'automatisation

Le conseil humain a conservé 92,6 % de part en 2025, soutenu par des mandats complets couvrant la construction de portefeuille, la planification fiscale et le coaching comportemental sur des ensembles de produits plus larges. La circulaire directrice du SEBI pour les gestionnaires de portefeuille codifie les rapports trimestriels, les seuils d'exposition prudentiels et les normes de gouvernance qui renforcent la confiance dans les mandats discrétionnaires et non discrétionnaires pour le marché de la gestion d'actifs en Inde. L'approche de supervision fondée sur les risques du SEBI pour les fonds communs de placement et la surveillance basée sur des principes des conseillers permettent une surveillance plus approfondie là où l'impact systémique est plus important, tout en permettant des cycles d'inspection rationalisés pour les entités à moindre risque. Cette réglementation en couches soutient la profondeur du conseil humain pour les besoins complexes des clients dans le secteur de la gestion d'actifs en Inde.

Le conseil robotisé, avec 7,4 % de part, devrait croître à un TCAC de 22,43 % jusqu'en 2031, les natifs du numérique privilégiant des portefeuilles à faible coût basés sur des règles. Le SEBI exige un profilage de risque robuste, des processus d'adéquation et des pistes d'audit même pour les modèles automatisés, ce qui protège les consommateurs et améliore la comparabilité entre les plateformes. L'offre de produits pour les plans basés sur des objectifs est la plus solide dans les blocs de construction standardisés tels que les fonds indiciels actions, la dette à courte durée et les ETF sur l'or, ce qui simplifie l'automatisation et le rééquilibrage périodique. À mesure que les arrangements hybrides se développent, les algorithmes gèrent l'allocation tactique tandis que les conseillers humains gèrent la planification complexe et les scénarios de risque pour le marché de la gestion d'actifs en Inde.

Par type de client : l'élan des plans d'investissement systématiques des particuliers soutient les actions tandis que les institutionnels rééquilibrent

Les investisseurs particuliers détenaient 56,6 % de part en 2025, ancrés par des plans d'investissement systématiques et une intégration numérique qui réduit les frictions. L'AMFI a enregistré une hausse régulière des portefeuilles à plus de 26 crores fin 2025, les investisseurs particuliers formant l'épine dorsale des fonds actions grâce à une discipline persistante dans les plans d'investissement systématiques dans le marché de la gestion d'actifs en Inde. Le cadre d'incitation axé sur l'inclusion du SEBI pour les distributeurs dans les villes au-delà du top 30 et pour les investisseuses étend la portée vers de nouveaux segments d'investisseurs. Les rails soutenus par la PFRDA tels que BBPS et les contributions activées par UPI étendent davantage l'accès à l'épargne-retraite volontaire, ce qui soutient la participation à long terme.

Les institutions, avec 43,4 % de part, devraient se développer à un TCAC de 16,19 % jusqu'en 2031, les assureurs, les fonds de prévoyance et les trésoreries d'entreprises recalibrant leurs allocations sur les marchés publics et privés. Les structures de services de gestion de portefeuille et de fonds d'investissement alternatifs offrent des mandats conformes aux politiques avec des paramètres de concentration et de liquidité alignés sur les besoins en matière de passif, tandis que les fonds communs de placement onshore restent essentiels pour les stratégies à liquidité quotidienne dans le marché de la gestion d'actifs en Inde. Les institutions utilisent également les catégories de titres à revenu fixe pour la liquidité et l'efficacité du bilan, soutenant une base de demande diversifiée sur les échéances de crédit et les niveaux de risque. Lors des fins d'année ou des transitions de politique, les institutions ajustent leurs expositions de manière tactique, tandis que les plans d'investissement systématiques réguliers des particuliers amortissent les flux globaux du secteur pour le marché de la gestion d'actifs en Inde.

Par source de gestion : les gestionnaires onshore ancrent l'épargne domestique, les mandats offshore captent les capitaux mondiaux

Les actifs gérés onshore représentaient 87,2 % du total des actifs en 2025, reflétant l'échelle combinée des fonds communs de placement enregistrés auprès du SEBI, des gestionnaires de portefeuille et des fonds d'investissement alternatifs soumis aux normes quotidiennes de valeur liquidative, de conservation et de divulgation. Les mises à jour sectorielles de l'AMFI montrent des actifs sous gestion sectoriels élevés et croissants avec une large base d'investisseurs, ce qui souligne l'ancrage onshore pour la financiarisation des ménages indiens. La supervision fondée sur les risques du SEBI concentre la surveillance sur les entités ayant une plus grande échelle ou un impact plus important, ce qui soutient l'intégrité du marché sans charges de conformité dupliquées pour les participants plus petits. Le secteur de la gestion d'actifs en Inde bénéficie de règles stables et transparentes dans les fonds communs de placement, les fonds d'investissement alternatifs et les services de gestion de portefeuille, ce qui maintient la confiance des investisseurs.

Les actifs délégués offshore devraient croître à un TCAC de 18,56 % jusqu'en 2031, ancrés par les autorisations de gestion de fonds IFSC qui permettent des mandats axés sur l'Inde et mondiaux dans une zone fiscalement efficace et réglementairement cloisonnée. L'IFSCA recense 177 entités de gestion de fonds enregistrées et 22,11 milliards USD d'engagements cumulés à mi-2025, la majeure partie du capital étant canalisée vers des opportunités en Inde. La relocalisation fiscalement neutre, la gestion de fonds par des tiers et l'autorisation pour les investisseurs indiens éligibles et de la diaspora de participer aux investisseurs de portefeuille étrangers basés à l'IFSC réduisent les frictions structurelles et élargissent l'univers de commanditaires adressable pour le marché de la gestion d'actifs en Inde. Au fil du temps, les capacités à double implantation sont susceptibles de différencier les gestionnaires capables de servir les pools de particuliers domestiques et d'institutionnels offshore avec une spécialisation en produits et en conformité.

Analyse géographique

L'activité de gestion d'actifs en Inde se concentre dans les pôles de niveau I qui abritent les bourses, les régulateurs et les plus grands viviers de talents, tandis que la distribution et la croissance des portefeuilles s'élargissent dans les villes de niveau II et au-delà du top 30. Les données de l'AMFI jusqu'en 2025 mettent en évidence une base d'investisseurs en expansion et une croissance régulière des portefeuilles, avec des plans directs et l'investissement systématique en hausse simultanée dans le marché de la gestion d'actifs en Inde. Les incitations axées sur l'inclusion ciblant les segments nouveaux dans le secteur et les investisseuses visent à accélérer l'adoption en dehors des métropoles, ce qui s'aligne sur le déploiement continu des rails numériques. Les réformes des retraites et les facilitateurs opérationnels tels que l'investissement le jour même et des réseaux de points de présence plus larges sont conçus pour étendre la couverture retraite aux segments semi-urbains et ruraux.

Les pôles de recrutement de niveau II se développent à mesure que les entreprises financières constituent des équipes technologiques, analytiques et opérationnelles dans des villes à moindre coût, ce qui soutient la capacité de distribution et de conseil en dehors des métropoles. L'infrastructure publique numérique nationale et les rails de paiement et d'identité interopérables réduisent les frictions d'intégration, ce qui aide à mobiliser des flux vers les fonds communs de placement et les produits du Système National de Retraite au-delà des centres historiques dans le marché de la gestion d'actifs en Inde. Les données de l'AMFI sur l'adoption des produits passifs et hybrides jusqu'en 2025 reflètent également une familiarité plus large avec les produits, aidée par l'éducation via les applications, les divulgations standardisées et les cadres de coûts transparents. Ces développements indiquent une empreinte géographique plus équilibrée pour la distribution et la prestation de services sur la période de prévision.

GIFT City ajoute une dimension transfrontalière au tableau géographique en ancrant les capitaux internationaux sous la réglementation indienne. L'IFSCA a documenté un nombre croissant d'entités de gestion de fonds, de schémas redomiciliés et de participation d'investisseurs mondiaux, ce qui positionne l'IFSC comme une passerelle pour les allocations entrantes vers les actifs indiens dans le marché de la gestion d'actifs en Inde. À mesure que les régimes onshore et IFSC progressent en parallèle, les gestionnaires peuvent adapter les structures juridiques et la distribution au domicile et aux besoins fiscaux des investisseurs, tout en maintenant des normes cohérentes de gouvernance des produits. Au fil du temps, cette combinaison soutient une trajectoire de croissance plus diversifiée, résiliente et géographiquement équilibrée pour le marché de la gestion d'actifs en Inde.

Paysage concurrentiel

La concentration du secteur est modérée, les grandes maisons de fonds communs de placement dominant par les actifs sous gestion et une pénétration profonde du marché de détail, tandis que les segments des services de gestion de portefeuille et des fonds d'investissement alternatifs restent plus fragmentés en raison de stratégies de niche et d'une différenciation portée par les sponsors. Les rapports sectoriels de l'AMFI soulignent l'échelle du complexe des fonds communs de placement et l'étendue de la participation des portefeuilles, ce qui offre un levier opérationnel durable pour les plus grands gestionnaires dans le marché de la gestion d'actifs en Inde. Les gestionnaires de taille intermédiaire bénéficient de la supervision fondée sur les risques du SEBI qui calibre l'intensité des inspections en fonction de l'échelle et des facteurs de gouvernance, permettant à davantage de ressources d'être consacrées à l'innovation produit et à la distribution. Il en résulte un paysage où l'échelle, la confiance dans la marque et l'innovation conforme déterminent des gains de parts durables.

Deux vecteurs stratégiques façonnent la concurrence. Premièrement, les réformes des coûts et des processus continuent d'influencer la conception et la tarification des produits, le régime de ratio de dépenses de base du SEBI et des plafonds de courtage plus stricts renforçant une colonne vertébrale à faible coût pour les offres passives dans le marché de la gestion d'actifs en Inde. Deuxièmement, la structuration transfrontalière via l'IFSC permet aux gestionnaires de servir des commanditaires mondiaux sous supervision indienne tout en exécutant des mandats de détail et de conseil onshore en parallèle. Ces évolutions favorisent les gestionnaires capables d'opérer des plateformes à double implantation et d'exécuter des architectures de produits claires dans les actions, les titres à revenu fixe et les actifs alternatifs tout en maintenant une conformité cohérente.

Des exemples de mouvements stratégiques récents illustrent ces vecteurs. Les gestionnaires ont investi dans des plateformes directes aux investisseurs et des outils de reporting de portefeuille qui améliorent la transparence, réduisent les coûts de service et soutiennent l'adoption des plans directs dans le marché de la gestion d'actifs en Inde. Les autorisations IFSC pour la gestion de fonds par des tiers et la participation de la diaspora dans les investisseurs de portefeuille étrangers éligibles basés à l'IFSC élargissent la portée des stratégies axées sur l'Inde pour attirer des capitaux mondiaux dans un périmètre réglementaire commun. Du côté des opérations, l'investissement le jour même de la PFRDA et l'éligibilité élargie des actifs dans le Système National de Retraite modernisent l'expérience des produits de retraite, s'alignant sur les attentes des investisseurs façonnées par le règlement instantané et les normes de service numérique.

Leaders du secteur de la gestion d'actifs en Inde

SBI Mutual Fund

ICICI Prudential AMC

HDFC AMC

Nippon India AMC

Axis AMC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : la PFRDA a constitué un comité d'experts de 15 membres présidé par M.S. Sahoo pour développer un cadre réglementaire pour les options de versement garanti dans le cadre du Système National de Retraite, en se concentrant sur les périodes de blocage, les limites de retrait, les mécanismes de tarification et les normes de protection des consommateurs.

- Décembre 2025 : le SEBI a approuvé un passage au ratio de dépenses de base et a réduit les plafonds de courtage pour les fonds communs de placement, avec effet au 1er avril 2026, renforçant la transparence et réduisant les coûts pour les investisseurs dans les produits passifs.

- Novembre 2025 : le SEBI a introduit des incitations supplémentaires pour les distributeurs intégrant de nouveaux investisseurs des villes au-delà du top 30 et pour les investisseuses, avec des plafonds de commission et des exclusions de produits pour l'alignement.

- Septembre 2025 : le MeitY a lancé le Cadre National de Chaîne de Blocs et la Pile de Chaîne de Blocs Vishvasya, élargissant l'infrastructure nationale pour les projets pilotes de technologie des registres distribués sous autorisation.

Périmètre du rapport sur le marché de la gestion d'actifs en Inde

| Actions |

| Titres à revenu fixe |

| Actifs alternatifs |

| Autres classes d'actifs |

| Courtiers-négociants |

| Banques |

| Sociétés de conseil en patrimoine |

| Autres types d'entreprises |

| Conseil humain |

| Conseil robotisé |

| Particuliers |

| Institutionnels |

| Offshore |

| Onshore |

| Par classe d'actifs | Actions |

| Titres à revenu fixe | |

| Actifs alternatifs | |

| Autres classes d'actifs | |

| Par type d'entreprise | Courtiers-négociants |

| Banques | |

| Sociétés de conseil en patrimoine | |

| Autres types d'entreprises | |

| Par mode de conseil | Conseil humain |

| Conseil robotisé | |

| Par type de client | Particuliers |

| Institutionnels | |

| Par source de gestion | Offshore |

| Onshore |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché de la gestion d'actifs en Inde jusqu'en 2031 ?

La taille du marché de la gestion d'actifs en Inde est de 2 700 milliards USD en 2026 et devrait atteindre 5 820 milliards USD d'ici 2031 à un TCAC de 16,59 %.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide dans le marché de la gestion d'actifs en Inde ?

Les actifs orientés actions sont en tête par part, tandis que les actifs alternatifs devraient être la classe d'actifs à la croissance la plus rapide ; les banques sont en tête par type d'entreprise, tandis que les sociétés de conseil en patrimoine et les conseillers en investissement enregistrés connaissent la croissance la plus rapide ; le conseil humain domine par part, et le conseil robotisé connaît la croissance la plus rapide.

Comment les politiques et la réglementation soutiennent-elles aujourd'hui le marché de la gestion d'actifs en Inde ?

La supervision fondée sur les risques du SEBI, les réformes du ratio de dépenses et les garde-fous sur les produits, ainsi que la flexibilité de la PFRDA dans les sorties et allocations du Système National de Retraite et le passeportage de fonds de l'IFSCA, soutiennent une croissance transparente et un accès plus large.

Quel rôle joue GIFT City dans le marché de la gestion d'actifs en Inde ?

L'IFSC de GIFT City permet aux gestionnaires de domicilier des stratégies axées sur l'Inde et mondiales dans un régime fiscalement efficace, attirant des capitaux internationaux avec 22,11 milliards USD d'engagements à mi-2025.

Comment les rails numériques modifient-ils l'accès au marché de la gestion d'actifs en Inde ?

La vérification d'identité par vidéo, l'e-KYC, BBPS et les contributions activées par UPI réduisent les frictions d'intégration et permettent un investissement discipliné via les plans d'investissement systématiques et les contributions au Système National de Retraite dans toutes les zones géographiques.

Quels risques pourraient ralentir la croissance du marché de la gestion d'actifs en Inde ?

La compression des frais due aux produits passifs, les cycles de valorisation et de volatilité, les pénuries de talents en intelligence artificielle et en analytique, et les inadéquations de liquidité dans les actifs alternatifs placés en privé sont les principaux risques à court et moyen terme que les gestionnaires traitent par la conception de produits et de processus SEBI.GOV.IN.

Dernière mise à jour de la page le: