Taille et part de marché du prêt immobilier en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

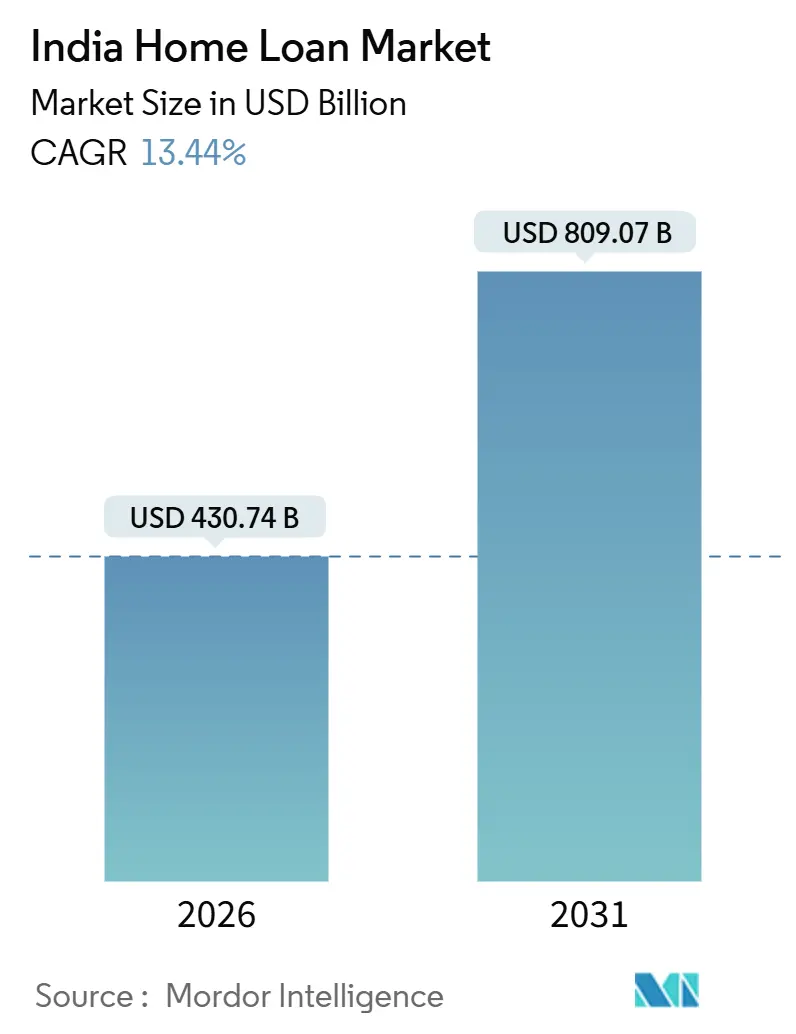

| Taille du Marché (2026) | 430.74 Milliards de dollars |

| Taille du Marché (2031) | 809.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.44% CAGR |

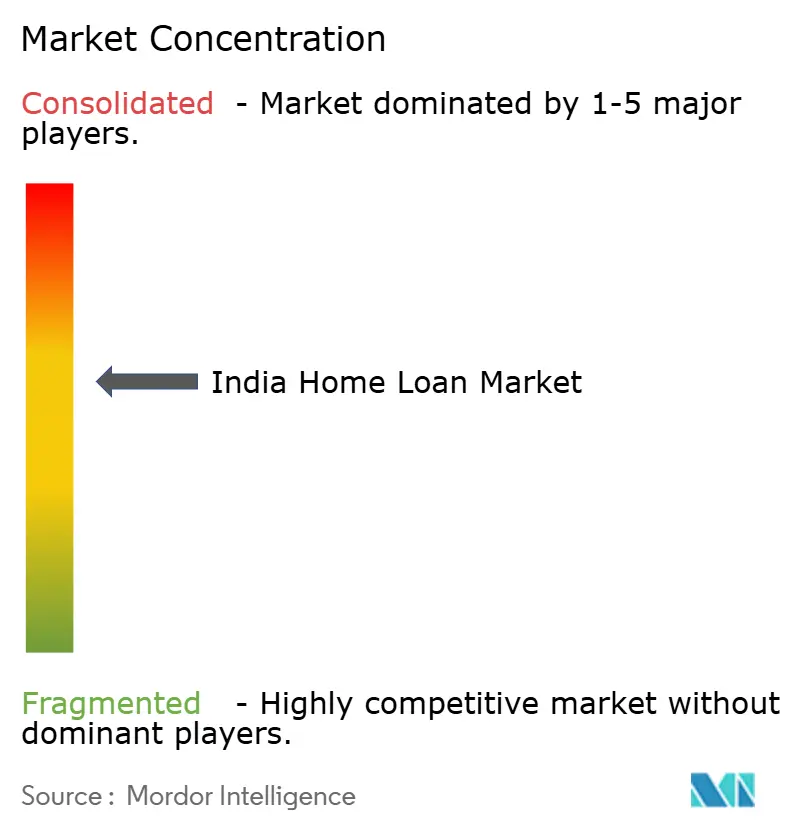

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prêt immobilier en Inde par Mordor Intelligence

La taille du marché du prêt immobilier en Inde s'élevait à 430,74 milliards USD en 2026 et devrait atteindre 809,07 milliards USD d'ici 2031, à un TCAC de 13,44 %. Le marché du prêt immobilier en Inde est porté par une urbanisation rapide et une formation de logements qui s'étend désormais bien au-delà des métropoles jusque dans les villes de catégorie 2 et de catégorie 3, à mesure que les pôles d'emploi se diffusent et que les réseaux de transport, d'eau et d'assainissement se développent. L'assouplissement monétaire intervenu tout au long de 2025 a restauré l'accessibilité financière pour les emprunteurs de premier rang, le taux directeur de la politique monétaire étant tombé à 5,25 % en décembre 2025, et une inflation de détail modérée a créé une fenêtre de crédit favorable après un cycle restrictif prolongé[1]Source : Banque de réserve de l'Inde, « Déclarations de politique monétaire et communiqués de presse », Banque de réserve de l'Inde, rbi.org.in.. L'intensité concurrentielle sur le marché du prêt immobilier en Inde s'est accentuée, les banques du secteur public répercutant rapidement les baisses de taux via des liens avec les indices de référence externes, tandis que les banques privées et les NBFC (sociétés financières non bancaires) misent sur l'intégration numérique et la rapidité de la souscription. Le marché du prêt immobilier en Inde consolide les gains technologiques issus des flux de la finance intégrée et de l'évaluation algorithmique du crédit, qui attirent dans le système hypothécaire formel des emprunteurs nouveaux dans le crédit et des travailleurs indépendants.

Principaux enseignements du rapport

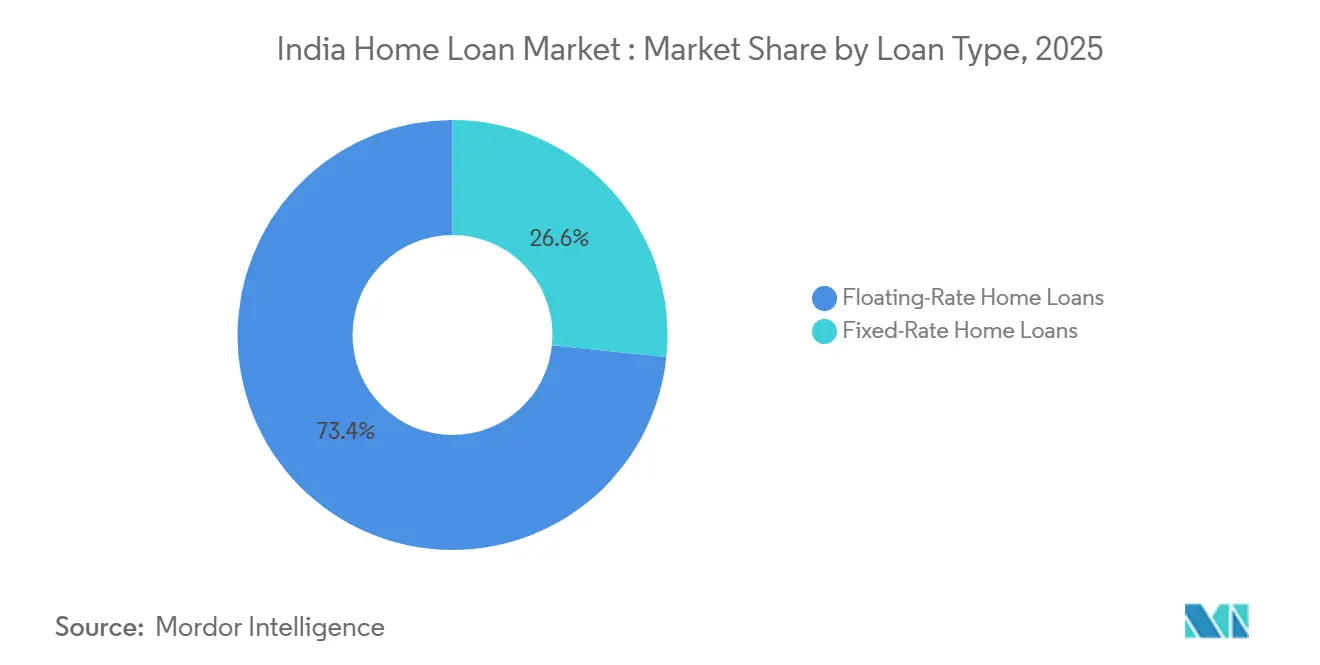

- Par type de prêt, les prêts à taux variable ont dominé avec 73,37 % de la part de marché du prêt immobilier en Inde en 2025, tandis que les produits à taux fixe devraient enregistrer la croissance la plus rapide, à un TCAC de 17,24 % jusqu'en 2031.

- Par type de prestataire, les banques du secteur public ont détenu 47,33 % de la part de marché du prêt immobilier en Inde en 2025, tandis que les NBFC ont enregistré la trajectoire de croissance la plus élevée, à 18,38 % jusqu'en 2031.

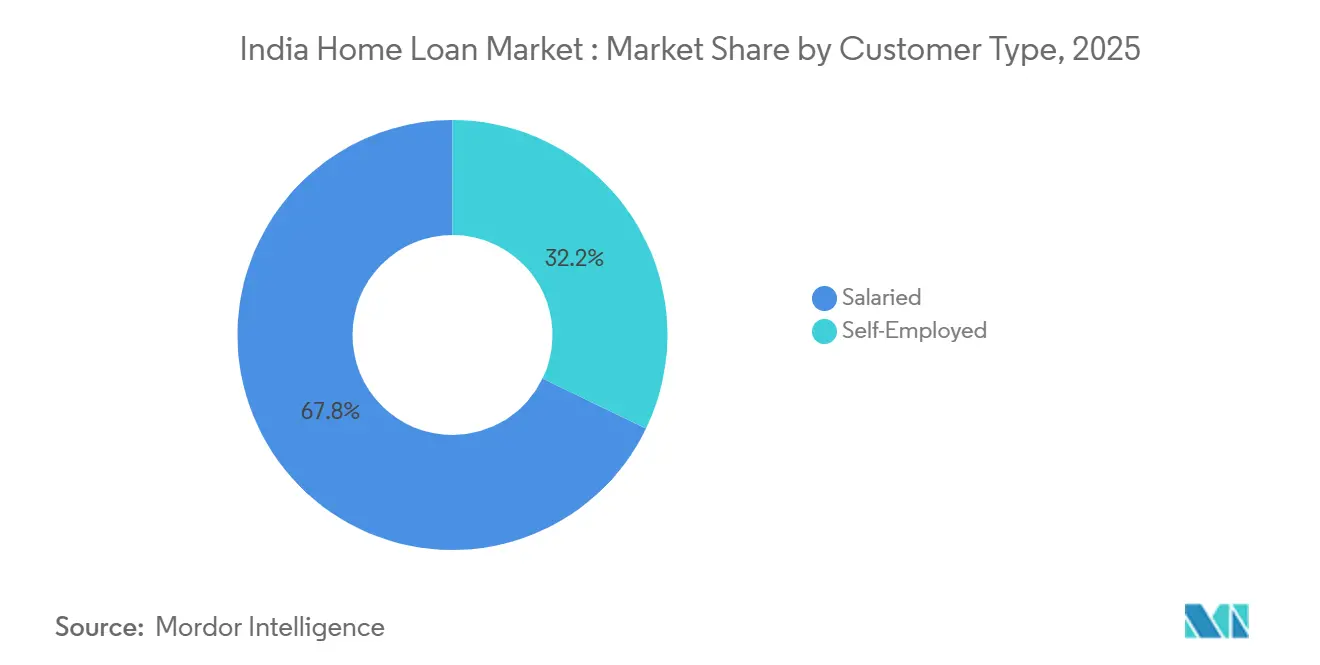

- Par type de clientèle, les emprunteurs salariés ont représenté 67,84 % de la part de marché du prêt immobilier en Inde en 2025, tandis que les emprunteurs travailleurs indépendants devraient progresser à un taux de 17,38 % jusqu'en 2031.

- Par participation aux régimes de subvention d'intérêts, les prêts non subventionnés ont détenu 71,37 % de la part de marché du prêt immobilier en Inde en 2025, tandis que les bénéficiaires du PMAY-CLSS devraient se développer à un taux de 16,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du prêt immobilier en Inde

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration urbaine accélérée vers les villes de catégorie 2 et de catégorie 3 | +2.7% | Toute l'Inde, avec une concentration en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Moyen terme (2-4 ans) |

| Essor des incitations fiscales centrées sur les femmes et des taux préférentiels | +0.9% | Maharashtra, Delhi, Haryana, Uttar Pradesh | Court terme (≤ 2 ans) |

| Augmentation de l'emploi dans le secteur formel et numérisation de la paie | +3.1% | Pôles urbains tels que Bengaluru, Hyderabad, Pune, RCN | Long terme (≥ 4 ans) |

| Subventions PMAY prolongées jusqu'en 2027 | +3.5% | Toutes les villes statutaires avec focus sur les segments EWS/LIG/MIG | Court à moyen terme (≤ 3 ans) |

| Distribution via la finance intégrée par le biais des plateformes de technologie immobilière | +1.4% | Métropoles et villes de catégorie 1 avec retombées vers la catégorie 2 | Moyen terme (2-4 ans) |

| Données d'évaluation immobilière par satellite réduisant le risque de garantie | +0.8% | Zones urbaines à l'échelle nationale avec projets pilotes des NBFC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration urbaine accélérée vers les villes de catégorie 2 et de catégorie 3

La migration constitue un vivier durable de logements en dehors des grandes métropoles, les villes de taille intermédiaire bénéficiant de prix fonciers plus bas et de pôles d'emploi en expansion. Le marché du prêt immobilier en Inde est de plus en plus façonné par les villes de taille moyenne où les dépenses d'investissement réalisées dans le cadre de la Mission Villes Intelligentes et d'AMRUT 2.0 améliorent les services civiques et soutiennent la nouvelle formation de logements à des niveaux de prix accessibles. Le marché du prêt immobilier en Inde connaît une traction plus rapide dans les montants de prêts abordables, soutenu par l'intégration numérique qui simplifie les vérifications KYC (connaissance du client) et les contrôles de revenus, même pour les travailleurs indépendants disposant d'une documentation limitée. Les prêteurs et les plateformes qui utilisent les historiques de transactions UPI (interface de paiement unifié) et l'agrégation des relevés bancaires réduisent les frictions pour les ménages entrepreneurs dans les zones de catégorie 3, améliorant ainsi les taux de conversion pour les prêts hypothécaires de faible et moyen montant.

Subventions PMAY prolongées jusqu'en 2027

Le soutien de la politique publique via PMAY-Urban 2.0 élargit l'entonnoir des prêts hypothécaires abordables, les États mettant en œuvre des réformes sur les droits de mutation, le COS (coefficient d'occupation des sols) et les procédures d'approbation pour accélérer l'offre. En décembre 2025, la dynamique des sanctions dans le cadre des nouvelles directives s'était bien installée, et les États s'alignaient sur des réformes conditionnelles conçues pour réduire les coûts de construction et augmenter le débit d'unités pour les segments EWS (économiquement faibles), LIG (revenu faible) et MIG (revenu intermédiaire)[2]Source : Pradhan Mantri Awas Yojana Urban, « Directives opérationnelles PMAY-U 2.0 », Ministère du Logement et des Affaires urbaines, pmay-urban.gov.in. Le marché du prêt immobilier en Inde bénéficie d'une voie d'accès au crédit simplifiée, la NHB (Banque nationale du logement) ayant élargi le réseau de prêteurs et permis un transfert plus rapide des subventions aux emprunteurs via les partenaires de prêt primaires. Les retombées de PMAY-Gramin (zones rurales) créent un effet de pipeline lorsque les migrants effectuent la transition vers le logement urbain, renforçant la demande d'entrée de gamme dans les marchés urbains périphériques.

Augmentation de l'emploi dans le secteur formel et numérisation de la paie

La création d'emplois formels et l'infrastructure de vérification des revenus améliorent l'éligibilité aux prêts hypothécaires à grande échelle, en particulier pour les salariés des centres urbains. Les ajouts nets à l'EPFO au cours de l'exercice 25, ainsi que la numérisation des fiches de paie et les infrastructures d'e-KYC, ont permis une prise de décision de crédit plus rapide pour les cohortes de salariés qui obtiennent généralement des marges plus faibles par rapport à leurs homologues indépendants. Le salaire mensuel moyen des travailleurs à salaire régulier était plus élevé au deuxième trimestre de l'exercice 25, ce qui a amélioré la capacité de remboursement de la dette et les taux d'acceptation pour les profils de premier rang. Le marché des prêts immobiliers en Inde bénéficie également d'une base de services en expansion dans les pôles informatiques, financiers et de services professionnels où des salaires stables ancrent un comportement de remboursement stable dans les portefeuilles hypothécaires. Les avancées parallèles dans la souscription pour les emprunteurs indépendants, notamment les modèles qui s'appuient sur des indicateurs de flux de trésorerie et des traces numériques, réduisent l'écart de taux et ouvrent de nouvelles originations.

Distribution via la finance intégrée par le biais des plateformes de technologie immobilière

Les portails immobiliers ont intégré des parcours de financement permettant aux acheteurs de vérifier leur éligibilité, de comparer les taux et de recevoir des pré-approbations au sein d'une interface unique. Le marché des prêts au logement en Inde connaît des originations significatives via des canaux intégrés, les places de marché multi-prêteurs proposant des offres de banques et de sociétés de financement du logement au moment de la découverte du bien immobilier. Les acteurs de la prop-tech appliquent des outils d'évaluation automatisée et des vérifications de crédit de niveau bancaire pour raccourcir les délais d'approbation et orienter les emprunteurs vers les produits de prêteurs les plus adaptés. Les régulateurs ont renforcé l'adoption sécurisée en exigeant que les applications de prêt numérique ne fonctionnent qu'avec des entités réglementées et en faisant progresser l'interopérabilité pour la portabilité du crédit. Ces mesures améliorent la transparence, contiennent le risque de mauvaise conduite et ancrent la confiance des clients, ce qui soutient une croissance durable portée par le numérique sur le marché des prêts immobiliers en Inde.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante des taux directeurs | -1.8% | Toute l'Inde avec un décalage de transmission dans les portefeuilles liés au MCLR | Court terme (≤ 2 ans) |

| Insolvabilités croissantes des promoteurs retardant la prise de possession | -2.1% | RCN, Région métropolitaine de Mumbai, Bengaluru, Hyderabad | Moyen terme (2-4 ans) |

| Ambiguïtés non résolues des titres fonciers dans l'Inde péri-urbaine | -0.9% | Ceintures péri-urbaines des villes de catégorie 2/3 avec des propriétés fragmentées | Long terme (≥ 4 ans) |

| Exclusions liées au risque climatique pour les districts inondables | -0.6% | Ceintures côtières et fluviales du Karnataka, Kerala, Bengale, Assam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des taux directeurs

Le cycle des taux a apporté un soulagement en 2025, le taux directeur ayant atteint 5,25 % en décembre, mais les perspectives à court terme présentent des risques bilatéraux susceptibles de perturber les attentes des emprunteurs. Le marché du prêt immobilier en Inde est confronté à une répercussion inégale sur les portefeuilles existants, car les prêts liés au MCLR (taux de prêt basé sur le coût marginal des fonds) s'ajustent avec un décalage par rapport aux produits liés au taux directeur qui se réévaluent plus rapidement. Le refinancement a augmenté à mesure que les emprunteurs se tournent vers des indices de référence externes pour bénéficier plus rapidement des avantages, ce qui crée une rotation et une pression sur les marges pour l'ensemble des prêteurs. Les produits à taux fixe offrent une certitude sur les mensualités EMI mais ont comporté une prime, ce qui modère leur adoption lorsque la trajectoire future des taux est incertaine pour les ménages aux budgets serrés. La réévaluation des taux par les prêteurs et les réajustements des marges continuent d'évoluer avec les orientations réglementaires, ce qui contribue à améliorer la transparence sur le marché du prêt immobilier en Inde, même si les écarts de transmission prennent du temps à se résorber.

Insolvabilités croissantes des promoteurs retardant la prise de possession

Une part importante des dossiers immobiliers en cours d'insolvabilité reste non résolue au-delà des délais légaux, ce qui prolonge l'attente de possession et accroît le stress des emprunteurs. Les acquéreurs de logements peuvent être confrontés simultanément à un loyer et à des mensualités EMI, et les prêteurs doivent provisionner pour le stress lorsque l'exécution des projets est incertaine. Les instances judiciaires ont mis en lumière des retards graves dans des affaires emblématiques, et les tribunaux sont intervenus pour protéger les actifs pendant que la résolution se poursuit. Les améliorations de procédure exigent désormais un signalement précoce des droits de développement et impliquent plus étroitement les régulateurs dans les procédures des comités, ce qui améliore la surveillance de la viabilité des projets. Les normes de séquestre prévues par la loi sur l'immobilier sont conçues pour réduire le détournement de fonds et protéger l'achèvement des projets, bien que la rigueur de l'application varie selon les contextes hérités et les États, ce dont le marché du prêt immobilier en Inde doit tenir compte dans la souscription.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prêt : les produits à taux fixe gagnent en élan

Les produits à taux variable ont dominé avec 73,37 % de la part du marché des prêts immobiliers en Inde en 2025, les emprunteurs ayant privilégié une transmission du taux directeur transparente et rapide. Les prêts à taux fixe constituent l'option à la croissance la plus rapide avec un CAGR projeté de 17,24 % jusqu'en 2031, de nombreux ménages recherchant une certitude à court terme sur leurs mensualités après de larges fluctuations de taux. Le marché des prêts immobiliers en Inde a élargi les variantes hybrides qui maintiennent le taux pendant les premières années puis le réinitialisent sur un indice variable afin de combiner prévisibilité et économies futures potentielles. Les écarts de prix sur les prêts à taux fixe restent plus élevés pour refléter le risque de durée et de révision de taux, mais la demande persiste parmi les profils disposant de budgets de flux de trésorerie rigides. Bajaj Housing Finance a proposé un produit à taux fixe sur 3 ans ciblant ce besoin de stabilité au début de la durée du prêt.

Les offres à taux fixe se convertissent généralement en taux variable après une période fixe, ce qui rend les mécanismes de révision clairs essentiels aux résultats pour les clients. Le marché des prêts au logement en Inde connaît également une amélioration des informations communiquées sur les révisions de taux et les révisions de marges, ce qui réduit la confusion des clients au moment du basculement. Le segment à taux fixe attire les salariés qui ancrent leurs budgets ménagers sur des sorties mensuelles prévisibles sur de longues périodes d'amortissement. Les prêts à taux variable restent un choix par défaut solide pour les emprunteurs qui anticipent des taux directeurs favorables ou qui souhaitent bénéficier plus rapidement de tout assouplissement. Ensemble, ces choix permettent aux ménages d'aligner le risque hypothécaire sur leur visibilité de revenus, ce qui soutient un marché des prêts au logement en Inde plus résilient tout au long du cycle.

Note: Les parts de segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de prestataire : les NBFC captent la part des travailleurs indépendants tandis que les banques publiques dominent les flux de salariés

Les banques du secteur public ont conservé 47,33 % en 2025, ce qui reflète une répercussion rapide des prix liés au taux directeur et la capacité à servir la demande des salariés à grande échelle. Le marché du prêt immobilier en Inde a également connu une forte croissance des NBFC spécialisées dans la souscription pour travailleurs indépendants et la documentation flexible, avec une prime de taux correspondante. State Bank of India a guidé son portefeuille de prêts immobiliers pour dépasser 10 billions INR (120,5 milliards USD) au cours de l'exercice fiscal 2026, avec de solides indicateurs de qualité d'actifs qui soutiennent la défense continue de ses parts. Les banques privées restent actives dans les segments de premier rang et quasi-premier rang en utilisant une intégration numérique rapide et une prise de décision accélérée pour accélérer les décaissements. Le paysage des prestataires ancre donc un flux équilibré de la demande des salariés et des travailleurs indépendants au sein du marché du prêt immobilier en Inde.

Les NBFC sont positionnées pour dépasser la croissance du système là où la souscription doit interpréter les revenus irréguliers via l'analyse des transactions et les évaluations sur le terrain. Les sociétés de financement du logement spécialisées ont approfondi leur présence dans les tickets inférieurs à 25 lakhs INR, qui s'alignent bien avec l'acheteur d'entrée de gamme dans les petites villes et les ceintures péri-urbaines. Le marché du prêt immobilier en Inde bénéficie d'initiatives de liquidité telles que le refinancement de la NHB et les conduits de titrisation qui réduisent le coût de financement des portefeuilles conformes. Les normes de gouvernance et de divulgation sous RERA (loi sur la réglementation et le développement de l'immobilier) améliorent la comparabilité entre les prêteurs, bien que les structures de coût du capital diffèrent selon les modèles bancaires et NBFC. Cette diversité des atouts des prestataires favorise une meilleure adéquation pour les emprunteurs, ce qui est positif pour la pénétration à long terme sur le marché du prêt immobilier en Inde.

Par type de clientèle : le TCAC des travailleurs indépendants triple la croissance des salariés grâce à la souscription facilitée par les technologies financières

Les emprunteurs salariés représentaient 67,84 % des comptes en 2025, la vérification automatisée des revenus et les dispositifs d'e-KYC compressant le temps d'approbation pour les profils courants. La taille du marché du prêt immobilier en Inde allouée aux emprunteurs salariés reste importante car les dossiers de paie et la documentation employeur réduisent le risque perçu dans la souscription. Les emprunteurs travailleurs indépendants devraient progresser à un taux de 17,38 % jusqu'en 2031, soit environ le triple du rythme de croissance des salariés, grâce aux avancées dans la modélisation de crédit basée sur les données. Les ajouts à l'EPFO et le salaire mensuel moyen plus élevé de 21 103 INR (254,3 USD) au deuxième trimestre de l'exercice fiscal 2025 ont amélioré la marge d'accessibilité pour de nombreuses familles salariées. Le marché du prêt immobilier en Inde voit également les différentiels de taux pour les travailleurs indépendants se réduire chez certains prêteurs qui utilisent des indicateurs de flux de trésorerie et des analyses d'appareils pour souscrire des flux de revenus volatils.

Les plateformes et les prêteurs proposent une flexibilité de paiement qui correspond mieux à la cadence de revenus des indépendants et des micro-entrepreneurs. Ce changement encourage la formalisation et fait passer les emprunteurs du crédit informel vers des produits sécurisés et amortissables au sein du marché du prêt immobilier en Inde. Les NBFC dotées de solides capacités de vérification sur le terrain et de sourcing local sont particulièrement efficaces dans ce segment. L'amélioration de la documentation grâce aux données GST (taxe sur les biens et services) et à l'agrégation des relevés bancaires a réduit les taux de rejet pour les profils de travailleurs indépendants viables. Ces améliorations élargissent l'inclusion et augmentent la base adressable sans compromettre la conformité sur le marché du prêt immobilier en Inde.

Par participation aux régimes de subvention d'intérêts : le relancement du PMAY 2.0 propulse le TCAC des prêts subventionnés à 16,44 %

Les prêts non subventionnés représentaient 71,37 % en 2025, tandis que les bénéficiaires du PMAY-CLSS comptaient pour 28,63 % des comptes et devraient se développer à un taux de 16,44 % jusqu'en 2031. La taille du marché des prêts immobiliers en Inde liée aux cohortes éligibles aux subventions bénéficie de l'allocation PMAY-Urban 2.0 de 2 500 milliards INR (30,1 milliards USD) et de la conception de la subvention d'intérêt qui réduit la charge en début de durée pour les familles à revenus faibles et moyens. La NHB a signé des protocoles d'accord avec un large réseau de prêteurs et a versé des subventions dans les premiers mois du régime après son relancement, signalant une dynamique d'exécution. Les États ont adopté des réformes sur les droits de timbre et le coefficient d'occupation des sols pour aligner les incitations, ce qui abaisse les seuils de rentabilité des projets et crée une offre plus conforme et hypothécable. L'aide PMAY-Gramin allant jusqu'à 2,2 lakh INR (2 700 USD) par unité dans certains États soutient le logement rural qui peut alimenter la migration urbaine éventuelle et la demande formelle de prêts hypothécaires.

Le marché des prêts immobiliers en Inde connaît une concentration de l'adhésion au PMAY dans les tranches MIG-I et EWS/LIG où l'allègement des mensualités est le plus significatif pour les budgets des ménages. Les montants des prêts dans ces cohortes tendent à être modestes et s'alignent sur la disponibilité de logements dans les micro-marchés périphériques où les coûts fonciers et d'infrastructure sont plus faibles. Un suivi renforcé grâce au géo-marquage et à la surveillance numérique améliore l'intégrité des subventions et réduit les fuites. Le soutien budgétaire continu et le renforcement des capacités du réseau de partenaires de prêt primaires restent importants pour maintenir la trajectoire de croissance projetée. Ces éléments ensemble soutiennent un canal d'accessibilité durable au sein du marché des prêts immobiliers en Inde.

Analyse géographique

Les banques du secteur public ont une forte implantation dans le Nord hindi-phone avec une densité de succursales significative en Uttar Pradesh, Bihar, Madhya Pradesh et Rajasthan, ce qui s'aligne avec la vague actuelle d'urbanisation des villes de catégorie 2 et de catégorie 3. L'Uttar Pradesh a entrepris de résoudre les blocages liés aux titres fonciers hérités grâce à la régularisation de millions de parcelles, ce qui élargit l'éligibilité aux prêts hypothécaires pour les ménages précédemment exclus. Les sanctions PMAY-Urban continuent de s'accélérer dans les États du Nord, soutenant la nouvelle offre dans les villes statutaires et favorisant la primo-accession. Le marché du prêt immobilier en Inde constate donc une contribution géographique plus équilibrée des corridors de croissance au-delà des premières métropoles, à mesure que les programmes et les réformes des titres fonciers élargissent le vivier d'emprunteurs bancables.

Le Maharashtra, le Karnataka et le Tamil Nadu soutiennent de larges viviers de candidats salariés dans les grandes villes grâce aux pôles de technologie, de fabrication et de services. Le marché du prêt immobilier en Inde bénéficie d'une formation stable de la paie à Bengaluru, Hyderabad, Pune et Mumbai, ce qui contribue à maintenir des impayés faibles à mesure que les marchés du travail restent robustes. La régularisation des droits de mutation et des titres fonciers dans les ceintures péri-urbaines a amélioré la confiance dans les transactions et libéré l'offre latente dans ces États. À Mumbai, les enregistrements de logements ont atteint un nouveau record en 2025 avec une activité accrue dans les tranches de tickets plus bas qui conviennent aux primo-accédants, même si une petite part des transactions de luxe a également augmenté. Le marché du prêt immobilier en Inde continue d'intégrer l'évaluation par satellite et la vérification à distance dans ces zones urbaines denses pour accélérer la souscription sans compromettre les contrôles des risques.

Les États côtiers et inondables tels que le Karnataka, le Kerala et l'Assam reflètent un risque climatique plus élevé dans la souscription via des contrôles immobiliers et d'assurance plus stricts. Les prêteurs calibrent les plafonds de ratio prêt/valeur et la rigueur documentaire pour les districts exposés au risque climatique afin de protéger la qualité des garanties sur le marché du prêt immobilier en Inde. La numérisation des titres fonciers dans le cadre de programmes tels que SVAMITVA et de projets de cartographie urbaine comme NAKSHA aide les prêteurs à vérifier les actifs et à limiter les retards lors des vérifications préalables. Les forums de politique régionale et les conclavages de prêteurs se sont concentrés sur l'inclusion du Nord-Est et la connectivité portée par l'infrastructure pour étendre le financement du logement formel vers des zones moins pénétrées. Ces efforts contribuent à aligner le risque, l'accès et l'infrastructure d'une manière qui soutient la diversification régionale à long terme sur le marché du prêt immobilier en Inde.

Paysage concurrentiel

Le marché du prêt immobilier en Inde présente une concentration modérée, les grandes banques publiques et privées et les sociétés de financement du logement établies détenant ensemble la majorité des prêts hypothécaires en cours. State Bank of India reste le leader du système avec un portefeuille de prêts immobiliers guidé pour dépasser 10 billions INR (120,5 milliards USD) au cours de l'exercice fiscal 2026 et une qualité d'actifs qui soutient une mise à l'échelle continue[3]Source : State Bank of India, « Portefeuille de prêts immobiliers et orientations », State Bank of India, sbi.co.in. La franchise combinée HDFC Bank, suite à sa fusion avec HDFC Ltd, a élargi la distribution et le potentiel de ventes croisées auprès d'une large base de clients particuliers. Le marché du prêt immobilier en Inde est également concurrentiel au point de découverte du bien immobilier, les partenaires de finance intégrée orientant les emprunteurs vers des places de marché multi-prêteurs pour la pré-approbation et la comparaison des taux. Les prêteurs continuent de se différencier sur la rapidité, la simplicité et la transparence numérique pour contester les parts de marché dans les micro-marchés prioritaires.

La souscription pilotée par la technologie est passée des projets pilotes à l'adoption à grande échelle sur l'ensemble de la chaîne de valeur. Les modèles d'évaluation automatisée utilisent des images satellites et aériennes pour accélérer les vérifications de garanties et réduire l'exposition à la fraude, ce qui contribue à réduire le délai de traitement dans les marchés urbains actifs. Le marché du prêt immobilier en Inde bénéficie également d'initiatives de titrisation et de refinancement qui approfondissent la liquidité pour les établissements d'origine qui maintiennent une forte qualité de service et de conformité. De nouveaux acteurs ont lancé des assistants d'origination pilotés par l'IA et se sont développés dans des segments peu desservis avec des normes de documentation adaptées. Ensemble, ces investissements dans les données, la cartographie et l'automatisation des processus améliorent la cohérence des résultats de souscription pour l'ensemble des profils d'emprunteurs.

Les mouvements stratégiques se poursuivent parmi les acteurs établis et les challengers. L'introduction en bourse de Bajaj Housing Finance en 2024 a levé 781 millions USD et a mis en évidence l'appétit des investisseurs pour des établissements d'origine bien capitalisés dotés de solides capacités de distribution numérique[4]Source : Bajaj Housing Finance, « Caractéristiques du produit de prêt immobilier à taux fixe », Bajaj Housing Finance, bajajhousingfinance.in. La RMBS Development Company créée par la NHB a réalisé une première émission et cotation de titres adossés à des créances hypothécaires qui peut contribuer à standardiser les structures des opérations et l'accès au financement. Ces mesures favorisent une participation plus large et une diversification des financements sur le marché du prêt immobilier en Inde tout en maintenant les garde-fous réglementaires.

Leaders du secteur du prêt immobilier en Inde

State Bank of India

HDFC Ltd / HDFC Bank

LIC Housing Finance

ICICI Bank

Axis Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : PMAY-U 2.0 a sanctionné 1,41 lakh de logements supplémentaires dans 14 États, en mettant l'accent sur les ménages féminins, SC (castes répertoriées) et OBC (autres classes défavorisées) dans le cadre de l'allocation de 2,50 billions INR (30,1 milliards USD).

- Septembre 2025 : Bajaj Housing Finance a levé 781 millions USD lors de la plus grande introduction en bourse indienne de 2024, avec une forte souscription et des plans pour développer la capacité de prêt abordable.

- Mai 2025 : Warburg Pincus a acquis 100 % de Shriram Housing Finance pour 4 757 crores INR (0,6 milliard USD) afin de développer le crédit immobilier axé sur l'abordable.

- Décembre 2025 : State Bank of India a guidé son portefeuille de prêts immobiliers pour dépasser 10 billions INR (120,5 milliards USD) au cours de l'exercice fiscal 2026, soutenu par une forte croissance et une qualité d'actifs stable.

Périmètre du rapport sur le marché du prêt immobilier en Inde

Le marché du prêt immobilier est le secteur financier dans lequel les prêteurs accordent des prêts pour l'achat ou la construction de propriétés résidentielles. Il implique l'emprunt et le prêt de fonds à des individus ou des ménages cherchant une assistance financière pour acquérir une maison, un appartement ou un terrain à des fins résidentielles. Le marché du prêt immobilier en Inde est segmenté par type de clientèle (salariés, travailleurs indépendants), par source (banques et sociétés de financement du logement), par taux d'intérêt (taux fixe et taux variable) et par durée (jusqu'à 5 ans, 6-10 ans, 11-24 ans et 25-30 ans). Le rapport offre la taille du marché et les prévisions en valeur (USD) pour l'ensemble des segments susmentionnés.

| Prêts immobiliers à taux fixe |

| Prêts immobiliers à taux variable |

| Banques du secteur public |

| Banques du secteur privé |

| Sociétés de financement du logement (SFL) |

| Sociétés financières non bancaires (NBFC) |

| Salariés |

| Travailleurs indépendants |

| Bénéficiaires du PMAY-CLSS |

| Prêts non subventionnés |

| Par type de prêt (valeur) | Prêts immobiliers à taux fixe |

| Prêts immobiliers à taux variable | |

| Par type de prestataire (valeur) | Banques du secteur public |

| Banques du secteur privé | |

| Sociétés de financement du logement (SFL) | |

| Sociétés financières non bancaires (NBFC) | |

| Par type de clientèle | Salariés |

| Travailleurs indépendants | |

| Par participation aux régimes de subvention d'intérêts (valeur) | Bénéficiaires du PMAY-CLSS |

| Prêts non subventionnés |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du prêt immobilier en Inde ?

La taille du marché du prêt immobilier en Inde est de 430,74 milliards USD en 2026 et devrait atteindre 809,07 milliards USD d'ici 2031, à un TCAC de 13,44 %.

Quel type de prêt connaît la croissance la plus rapide sur le marché du prêt immobilier en Inde ?

Les prêts hypothécaires à taux fixe devraient connaître la croissance la plus rapide, à 17,24 % jusqu'en 2031, même si les produits à taux variable restent les plus importants en termes de parts en 2025.

Comment les subventions publiques influencent-elles la demande sur le marché du prêt immobilier en Inde ?

PMAY-Urban 2.0 réduit les mensualités EMI pour les emprunteurs éligibles grâce à une subvention d'intérêts pouvant atteindre 1,80 lakh INR, et le segment CLSS devrait se développer à un taux de 16,44 % jusqu'en 2031.

Quels groupes de prestataires dominent le marché du prêt immobilier en Inde et pourquoi ?

Les banques du secteur public détenaient 47,33 % en 2025 grâce à une répercussion rapide des taux, tandis que les NBFC progressent plus vite en se spécialisant dans la souscription pour travailleurs indépendants.

Quelle politique continue de stimuler la demande de logements abordables ?

Le programme de subventions Pradhan Mantri Awas Yojana, prolongé jusqu'en 2027, offre des bonifications d'intérêts pouvant atteindre 6,5 %, améliorant l'accessibilité financière.

Quels sont les principaux risques pesant sur la croissance du marché du prêt immobilier en Inde ?

La volatilité des taux directeurs et les retards liés aux insolvabilités des promoteurs restent les risques les plus importants, les mesures réglementaires améliorant la transparence et la répercussion au fil du temps.

Dernière mise à jour de la page le: