Taille et part du marché du private banking au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

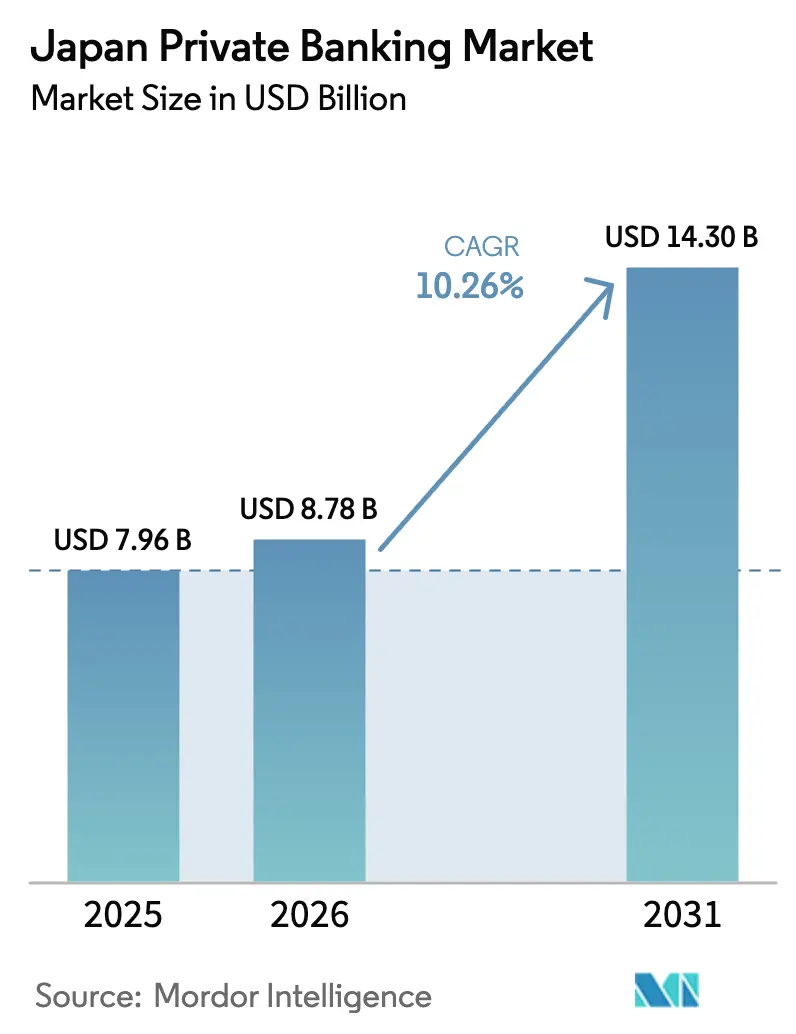

| Taille du marché de l'année de base (2025) | 7.96 Milliards de dollars |

| Taille du Marché (2026) | 8.78 Milliards de dollars |

| Taille du Marché (2031) | 14.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du private banking au Japon par Mordor Intelligence

La taille du marché du private banking au Japon devrait passer de 7,96 milliards USD en 2025 à 8,78 milliards USD en 2026 et est prévue pour atteindre 14,3 milliards USD d'ici 2031, à un TCAC de 10,26 % sur la période 2026-2031. Cette expansion est alimentée par le transfert de patrimoine intergénérationnel sans précédent dans le pays, la déréglementation progressive des services fiduciaires, l'intensification de l'innovation numérique et la hausse des valorisations boursières qui gonflent les actifs investissables. Les avantages d'échelle détenus par les plus grandes banques fiduciaires nationales, la demande croissante de solutions de succession globales et l'émergence rapide de plateformes de conseil activées par API amplifient l'intensité concurrentielle. Parallèlement, les établissements étrangers élargissent leurs bureaux locaux pour servir les clients à très haute valeur nette (UHNW) qui recherchent une diversification transfrontalière, tandis que les banques nationales approfondissent leurs flux de revenus fondés sur les frais pour compenser la pression sur les marges. Les opportunités structurelles restent concentrées dans la succession patrimoniale, les mandats discrétionnaires et les outils de conseil numérique qui élargissent l'accès aux produits spécialisés.

Principaux enseignements du rapport

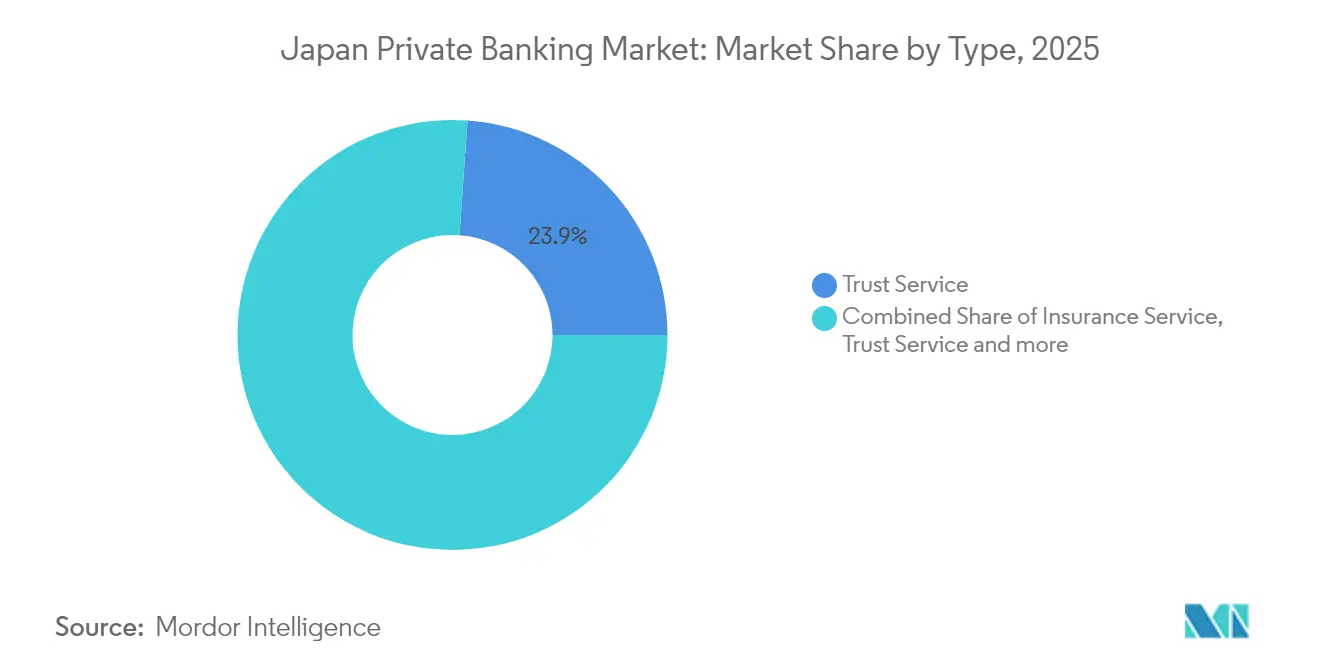

- Par type, le service fiduciaire détenait une part de 23,89 % du marché du private banking au Japon en 2025, tandis que le conseil immobilier devrait progresser à un TCAC de 8,22 % jusqu'en 2031.

- Par application, le segment des particuliers contrôlait 30,45 % de la part du marché du private banking au Japon en 2025 et progresse à un TCAC de 5,75 % jusqu'en 2031.

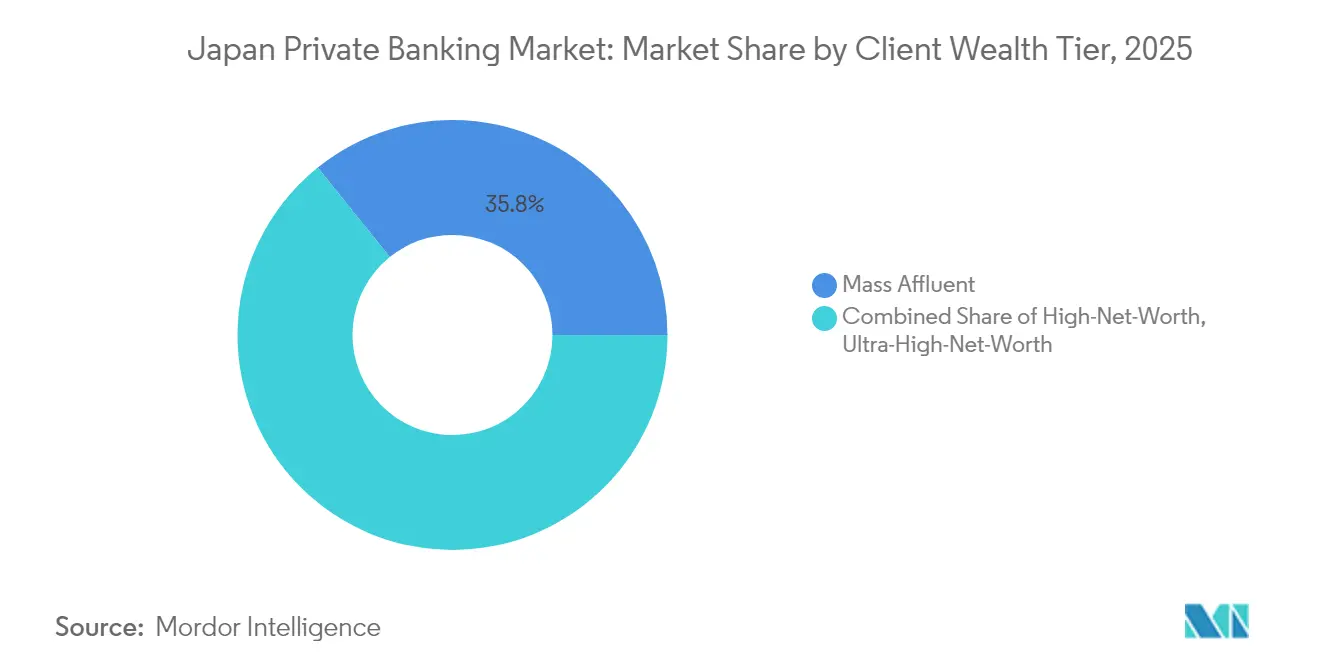

- Par niveau de patrimoine des clients, les clients de la clientèle aisée intermédiaire représentaient 35,78 % de la part du marché du private banking au Japon en 2025, tandis que les clients à haute valeur nette sont appelés à se développer à un TCAC de 6,95 %.

- Par géographie, Kansai dominait avec 25,35 % de la part du marché du private banking au Japon en 2025 ; Kanto est prévu pour un TCAC de 6,05 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du private banking au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement de la population stimulant le transfert de patrimoine intergénérationnel | +3.2% | National, concentré dans les régions Kanto et Kansai | Long terme (≥ 4 ans) |

| Déréglementation des services fiduciaires dans le cadre du Code de gérance du Japon | +2.1% | National, adoption précoce dans la région métropolitaine de Tokyo | Moyen terme (2-4 ans) |

| Transformation numérique des plateformes patrimoniales (API, conseil robotisé) | +1.8% | National, centres urbains en tête | Court terme (≤ 2 ans) |

| Hausse de la valorisation boursière stimulant la croissance des actifs des clients aisés | +1.4% | National, région Kanto principal bénéficiaire | Moyen terme (2-4 ans) |

| Réformes de gouvernance d'entreprise déclenchant des événements de liquidité pour les dirigeants | +1.0% | National, sociétés cotées à la Bourse de Tokyo | Moyen terme (2-4 ans) |

| Tokenisation de l'immobilier dans la région métropolitaine de Tokyo permettant de nouveaux produits de private banking | +0.8% | Région Kanto, retombées vers les principaux centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transfert de patrimoine lié au vieillissement de la population

La transition démographique du Japon crée le plus grand événement de transfert de patrimoine intergénérationnel au monde, avec 2 210 milliards USD (330 000 milliards de yens) d'actifs qui devraient changer de mains d'ici 2030 au fur et à mesure que les baby-boomers transmettent leur patrimoine aux générations plus jeunes. Ce transfert représente environ 60 % du PIB du Japon et est concentré parmi les ménages disposant d'actifs investissables supérieurs à 670 000 USD (100 millions de yens), créant une base naturelle de clients pour les services de private banking. La complexité du système fiscal successoral japonais, qui impose des taux allant jusqu'à 55 % sur les successions dépassant 4,02 millions USD (600 millions de yens), alimente la demande de planification fiscale sophistiquée et de structures fiduciaires. Les récentes modifications législatives étendant la période de récupération de l'impôt sur les successions de 3 à 7 ans pour les résidents étrangers amplifient encore davantage le besoin de services professionnels de structuration patrimoniale. Les évolutions culturelles sont tout aussi significatives : les données du Nomura Research Institute montrent que 64,6 % des héritiers d'entreprises n'ont pas l'intention de reprendre les entreprises familiales, ce qui nécessite des stratégies de succession alternatives via les canaux du private banking.

Déréglementation des services fiduciaires dans le cadre du Code de gérance du Japon

Les amendements de 2024 de l'Agence des services financiers au Code de gérance du Japon démantèlent les barrières traditionnelles entre la gestion d'actifs et les services de conseil, permettant aux banques privées d'offrir des solutions patrimoniales plus intégrées. Ces réformes permettent aux établissements de fournir une gestion d'investissement discrétionnaire parallèlement aux services bancaires traditionnels, créant de nouveaux flux de revenus et améliorant les résultats pour les clients grâce à une gestion de portefeuille globale[1]Source : Agence des services financiers, « Réforme du Code de gérance et des services fiduciaires au Japon », fsa.go.jp. La déréglementation bénéficie particulièrement aux banques fiduciaires comme Sumitomo Mitsui Trust, qui peuvent désormais exploiter leur expertise fiduciaire auprès de segments de clientèle plus larges sans contraintes réglementaires. Les indicateurs d'adoption précoce montrent une croissance des mandats discrétionnaires de 23 % d'une année sur l'autre parmi les principales banques privées en 2024, avec une compression moyenne des frais de 15 points de base alors que la concurrence s'intensifie. Cette évolution réglementaire aligne le Japon sur les meilleures pratiques mondiales en matière de gestion de patrimoine, tout en maintenant des normes robustes de protection des investisseurs grâce à des exigences de divulgation renforcées.

Transformation numérique des plateformes patrimoniales (API, conseil robotisé)

L'adoption technologique dans le secteur du private banking japonais s'est considérablement accélérée après l'acquisition de WealthNavi par MUFG pour 660 millions USD en 2024, validant le modèle de conseil robotisé pour les investisseurs japonais aisés. Le fonds phare de WealthNavi, ROBOPRO Fund, a atteint 670 millions USD (100 milliards de yens) d'actifs sous gestion en 18 mois suivant son lancement, offrant des rendements de 39 % et démontrant une forte acceptation par les clients des stratégies d'investissement pilotées par algorithme[2]Source : WealthNavi, « Le ROBOPRO Fund dépasse 100 milliards de yens d'actifs sous gestion », wealthnavi.com. Ce succès stimule de plus larges initiatives de transformation numérique dans l'ensemble du secteur, les établissements traditionnels investissant massivement dans des plateformes activées par API qui intègrent les services bancaires, d'investissement et de conseil. Le partenariat de SBI Shinsei Bank avec DeCurret et Partior pour offrir des dépôts tokenisés représente une autre frontière, permettant des règlements en temps réel et des transferts de patrimoine transfrontaliers via une infrastructure de chaîne de blocs. L'évolution numérique résonne particulièrement auprès des jeunes clients aisés, qui représentent 34 % des nouvelles relations de private banking en 2024 contre 18 % en 2020, selon les données internes des principaux établissements.

Hausse de la valorisation boursière stimulant la croissance des actifs des clients aisés

Les marchés boursiers japonais ont atteint des sommets pluridécennaux en 2024, le Nikkei 225 dépassant 40 000 points et créant d'importants effets de richesse parmi les investisseurs aisés. Ce rallye a augmenté les actifs investissables des personnes à haute valeur nette d'environ 28 % d'une année sur l'autre, élargissant le marché adressable pour les services de private banking. Les réformes de gouvernance d'entreprise imposant l'amélioration des rendements pour les actionnaires soutiennent cette tendance, les sociétés cotées à la Bourse de Tokyo augmentant leurs dividendes de 15 % annuellement depuis 2022. La création de richesse est particulièrement concentrée parmi les dirigeants et les entrepreneurs détenant des participations dans des sociétés cotées, alimentant la demande de solutions de gestion de la liquidité et de stratégies de monétisation fiscalement efficaces. Les banques privées répondent avec des produits spécialisés de couverture sur actions et des produits dérivés structurés qui permettent aux clients de couvrir des positions concentrées tout en maintenant une participation à la hausse, générant des revenus de frais de 75 à 125 points de base annuellement sur l'exposition structurée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Environnement persistant de faibles taux d'intérêt comprimant les marges nettes d'intérêt | -1.9% | National, affectant tous les établissements collecteurs de dépôts | Long terme (≥ 4 ans) |

| Exigences de fonds propres Bâle III plus strictes limitant l'appétit pour le risque | -1.2% | National, principales banques principalement concernées | Moyen terme (2-4 ans) |

| Intensification de la concurrence des banques privées étrangères | -0.8% | Régions Kanto et Kansai, focus sur le segment UHNW | Court terme (≤ 2 ans) |

| Réticence culturelle des PME à externaliser la planification de la succession | -0.6% | National, industries rurales et traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Environnement de faibles taux d'intérêt

Le relèvement de la politique de la Banque du Japon à 0,1 % en mars 2024 a mis fin à une ère de taux négatifs, mais les marges restent historiquement comprimées[3]Source : Banque du Japon, « Déclaration sur la politique monétaire », boj.or.jp. Cet environnement met particulièrement à l'épreuve les petites banques privées régionales qui manquent d'envergure dans les services de conseil, les marges nettes d'intérêt moyennes ayant diminué à 0,85 % en 2024 contre 1,2 % en 2019 dans l'ensemble du secteur. Cette contrainte entraîne des réorientations stratégiques vers les frais de gestion de patrimoine, les principaux établissements ciblant des ratios de revenus de frais de 35 à 40 % d'ici 2030, contre une moyenne actuelle de 25 %. Les facteurs de conformité réglementaire en vertu de la Loi sur les instruments financiers et les échanges exigent une divulgation renforcée des structures de frais, créant une transparence qui bénéficie aux clients mais pèse sur les marges institutionnelles durant la période de transition.

Exigences de fonds propres Bâle III

Les exigences de fonds propres renforcées de Bâle III, pleinement mises en œuvre au Japon en 2024, contraignent la capacité des banques privées à octroyer des facilités de crédit et des produits structurés à leurs clients fortunés. Le cadre de capacité totale d'absorption des pertes (TLAC) exige que les banques d'importance systémique maintiennent des ratios de fonds propres de 18 % ou plus, réduisant le capital disponible pour les activités de prêt discrétionnaire. Cette pression réglementaire affecte particulièrement les produits de private banking à forte intensité de crédit tels que les prêts adossés à des titres et le financement immobilier, où les calculs d'actifs pondérés en fonction des risques limitent la croissance du portefeuille. Les principaux établissements répondent en s'associant avec des prêteurs non bancaires et des compagnies d'assurance pour fournir des solutions de crédit tout en maintenant la conformité réglementaire, bien que ces arrangements réduisent généralement la capture de frais de 25 à 35 % par rapport au prêt direct.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services fiduciaires maintiennent leur leadership au milieu de l'innovation immobilière

Le service fiduciaire détenait 23,89 % du marché du private banking au Japon en 2025, soutenu par les impôts successoraux complexes du pays et une culture juridique qui favorise les structures fiduciaires pour la continuité des actifs. L'intégration de la gestion de portefeuille et de l'administration fiduciaire a amélioré la profondeur des relations et la part du portefeuille parmi les familles multigénérationnelles. Le conseil immobilier, bien qu'il représente une base plus modeste, devrait enregistrer la croissance la plus rapide à un TCAC de 8,22 % grâce à la tokenisation des propriétés métropolitaines et aux offres liées aux REIT qui démocratisent l'accès aux actifs de premier plan. La taille du marché du private banking au Japon pour les mandats axés sur l'immobilier s'accélère à mesure que les plateformes de chaîne de blocs ouvrent des opportunités de propriété fractionnée aux investisseurs de la clientèle aisée intermédiaire. Le service d'assurance, soutenu par des partenariats de bancassurance, commande 17,62 % des revenus grâce à des enveloppes à capital protégé populaires auprès des personnes âgées peu enclines au risque. Le conseil fiscal progresse à un TCAC de 8,05 %, porté par la complexité financière transfrontalière à mesure que les ménages aisés diversifient leurs portefeuilles à l'étranger.

La numérisation imprègne chaque ligne de service. Les ponts API alimentent désormais les données des comptes fiduciaires dans les tableaux de bord de portefeuille, offrant aux clients une vue unique de leurs actifs. Les processus de conseil à fort volume sont automatisés, libérant de la capacité pour que les banquiers se concentrent sur des structures complexes. Le contexte réglementaire reste favorable : l'Agence des services financiers simplifie l'octroi de licences aux banques fiduciaires, tandis que les directives sur les jetons immobiliers publiées en 2024 clarifient les responsabilités dépositaires. En conséquence, le marché du private banking au Japon continue de migrer des silos de produits transactionnels vers des offres de services groupés holistiques et numériquement activées.

Par application : les mandats personnels préservent leur dominance

Les mandats personnels représentaient 30,45 % de la part du marché du private banking au Japon en 2025, reflétant la culture relationnelle du Japon dans laquelle les familles préfèrent le conseil sur mesure à la mise en commun institutionnelle. La croissance à un TCAC de 5,75 % est portée par une demande croissante de services de type family office — agrégation de portefeuille, planification philanthropique et éducation financière de la prochaine génération. Les mandats d'entreprise, bien que plus modestes avec une part d'environ 7,85 %, affichent un TCAC plus rapide de 6,05 % à mesure que les sociétés cotées externalisent la gestion de la rémunération des dirigeants et l'administration des plans d'actionnariat salarié (ESOP). Les réformes d'ouverture de comptes numériques promulguées en 2024 simplifient l'intégration des entreprises, favorisant de nouveaux flux de richesse liés aux entreprises. Parallèlement, des modèles hybrides émergent — les plateformes d'actionnariat salarié qui facilitent les rachats avec effet de levier permettent aux fondateurs sortants de se retirer pendant que les employés accumulent du patrimoine, élargissant le périmètre de conseil.

La personnalisation reste le terrain de bataille concurrentiel dans les mandats personnels. Les banques déploient une planification basée sur les objectifs assistée par IA pour traduire les événements de vie — études, retraite, philanthropie — en trajectoires de portefeuille. Pour le segment des entreprises, les dépôts réglementaires tels que les rapports sur les opérations d'initiés et les obligations de retenue à la source créent une complexité de conformité que les banques privées monétisent via des services administratifs spécialisés. En définitive, l'industrie du private banking au Japon converge vers des offres intégrées qui font le pont entre patrimoine personnel et d'entreprise, brouillant les lignes de segmentation historiques tout en préservant un service individualisé.

Par niveau de patrimoine des clients : l'envergure de la clientèle aisée intermédiaire rencontre la vélocité de la clientèle à haute valeur nette

Les ménages de la clientèle aisée intermédiaire représentaient 35,78 % du marché du private banking au Japon en 2025. Les portefeuilles discrétionnaires standardisés et les outils de conseil robotisé maintiennent les coûts de service bas, permettant la scalabilité et des revenus récurrents stables. En revanche, les clients à haute valeur nette se développent à un TCAC plus rapide de 6,95 % à mesure que les événements de liquidité sur les marchés boursiers et les successions d'entreprises gonflent leurs actifs investissables. La taille du marché du private banking au Japon pour les services destinés à la clientèle à très haute valeur nette reste plus modeste mais riche en revenus, portée par l'accès complexe au capital-investissement, les opportunités de co-investissement et le crédit sur mesure. Les cadres de conformité en vertu de la Loi sur la lutte contre le blanchiment d'argent imposent une diligence raisonnable renforcée pour les comptes de clientèle à très haute valeur nette, renforçant la nécessité de systèmes KYC robustes que les grands prestataires possèdent déjà.

Les banques adoptent un engagement différencié par niveau : les flux de travail numériques d'abord servent les segments de clientèle aisée intermédiaire, tandis que des gestionnaires de relation dédiés s'occupent des clients du niveau supérieur dont les besoins multidimensionnels couvrent la philanthropie, le financement artistique et la planification successorale mondiale. Les ventes croisées approfondissent les relations — les polices d'assurance-vie adossées à des structures fiduciaires protègent les biens immobiliers étrangers, et les prêts adossés à des titres financent les obligations fiscales sans liquider les actifs. Dans l'ensemble, la segmentation par niveau de patrimoine évolue vers des niveaux d'expérience plutôt que des seuils d'actifs, la maîtrise du numérique étant désormais un facteur de stratification clé.

Analyse géographique

Kansai a maintenu une part de 25,35 % du marché du private banking au Japon en 2025, ancré par les conglomérats établis de longue date et les dynasties manufacturières aisées d'Osaka et de Kobe. Les succursales de banques fiduciaires historiquement intégrées dans les chaînes d'approvisionnement des keiretsu continuent de canaliser la richesse des fondateurs d'entreprises vers les divisions de private banking. La croissance, cependant, se déplace vers l'est. Kanto devrait enregistrer un TCAC de 6,05 % jusqu'en 2031 grâce au statut de Tokyo en tant que deuxième plus grand centre financier d'Asie et à sa concentration d'introductions en bourse technologiques. Les événements de liquidité des fondateurs de licornes et les exercices d'options sur actions se traduisent par de nouvelles relations de private banking, en particulier auprès de clients plus jeunes qui privilégient les modèles de conseil activés par API.

Chubu, soutenu par l'écosystème automobile de Nagoya, contribue à des revenus stables de 13,85 %, les exportateurs se tournant vers la couverture de risques et la diversification offshore au milieu de la volatilité des devises. Les régions nordiques — Hokkaido et Tohoku — bénéficient de l'intégration numérique qui élimine la dépendance aux agences ; les clients à distance peuvent désormais exécuter des actes fiduciaires sophistiqués via des signatures électroniques validées en vertu de la Loi sur les procédures numériques de 2024. Chugoku et Shikoku conservent des mandats de succession agroalimentaire à haute marge de niche, mais la profondeur du marché est mince. Kyushu et Okinawa affiche le TCAC le plus rapide à 7,72 % grâce aux incitations gouvernementales pour les usines de semi-conducteurs autour de Kumamoto et à la scène des start-ups de Fukuoka qui génère de nouvelles richesses. Les banques régionales collaborent avec les méga-banques pour proposer des plateformes de private banking en marque blanche, mariant le capital relationnel local à l'envergure des produits.

Paysage concurrentiel

Le marché du private banking au Japon se caractérise par une structure oligopolistique, les cinq premières entreprises dominant les revenus globaux. Mitsubishi UFJ Morgan Stanley Private Banking occupe la position de leader, bénéficiant de sa stratégie de double marque qui combine l'accès aux produits internationaux avec un solide financement par dépôts nationaux. Sumitomo Mitsui Trust vient ensuite, capitalisant sur ses vastes opérations fiduciaires et sa réputation de longue date en matière d'expertise fiduciaire. Mizuho Private Wealth suit avec un modèle de service complet qui intègre la banque d'investissement et la gestion de patrimoine. Sous ces méga-banques, des établissements régionaux comme Nomura et Daiwa élaborent des modèles de family office multi-familles, tandis que des banques internationales telles que UBS, HSBC et Credit Suisse élargissent leurs opérations à Tokyo pour servir les clients ultra-fortunés en quête de diversification mondiale.

La différenciation stratégique dans le paysage du private banking japonais repose de plus en plus sur l'innovation numérique et la planification patrimoniale intergénérationnelle. L'acquisition de WealthNavi par MUFG représente un choix délibéré d'accélérer les capacités numériques par l'acquisition plutôt que par le développement interne. Sumitomo Mitsui Trust pilote des outils alimentés par IA pour simuler des scénarios fiscaux successoraux, approfondissant les relations avec les clients à travers les générations. UBS, quant à elle, tire parti de sa plateforme mondiale à architecture ouverte pour distribuer des investissements alternatifs difficilement accessibles via les prestataires nationaux. Les établissements nationaux élargissent également leurs portefeuilles axés sur l'ESG et leurs services de conseil philanthropique pour s'aligner sur les valeurs des jeunes héritiers, dans le but de retenir le patrimoine familial d'une génération à l'autre.

Si les banques étrangères continuent d'accroître leur présence, la concurrence reste concentrée sur le segment à très haute valeur nette, où les besoins transfrontaliers sont plus prononcés. Dans le segment plus large de la clientèle aisée intermédiaire, la familiarité culturelle et la maîtrise de la langue confèrent encore aux banques locales un avantage concurrentiel. Cependant, l'essor des API de banque ouverte commence à décloisonner les canaux de distribution traditionnels, permettant aux plateformes de technologie financière de concurrencer sur la transparence des prix et l'accessibilité. Dans les années à venir, l'envergure opérationnelle, la préparation réglementaire et l'engagement client piloté par les données sépareront les leaders des retardataires. Les établissements qui ne parviennent pas à évoluer risquent de voir leurs marges bénéficiaires décliner et de subir à terme l'attrition de leur clientèle dans un paysage de plus en plus concurrentiel.

Leaders de l'industrie du private banking au Japon

Mitsubishi UFJ Morgan Stanley PB

Sumitomo Mitsui Trust Bank

Mizuho Private Wealth Management

Nomura Holdings

Daiwa Securities Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Prudential et Dai-ichi Life Insurance ont annoncé un partenariat stratégique pour développer des solutions intégrées de gestion de patrimoine et d'assurance pour les clients à haute valeur nette, combinant l'expertise internationale de Prudential avec la connaissance du marché national de Dai-ichi pour créer des services complets de planification financière.

- Février 2025 : State Street Corporation a finalisé l'acquisition de l'activité de conservation mondiale de Mizuho Bank pour un montant non divulgué, reprenant 580 milliards USD d'actifs sous conservation et renforçant l'accès des institutions étrangères aux clients du private banking japonais.

- Juillet 2025 : Nikko Asset Management, qui se renomme Amova, a établi un partenariat stratégique avec Chocolate Finance, basée à Singapour, pour développer des solutions de gestion de patrimoine alimentées par IA ciblant les millennials aisés sur les marchés de la région Asie-Pacifique.

- Septembre 2025 : SBI Shinsei Bank a lancé le premier service de dépôt tokenisé du Japon en partenariat avec DeCurret et Partior, permettant des règlements transfrontaliers en temps réel pour les clients du private banking disposant de portefeuilles d'investissement internationaux.

Périmètre du rapport sur le marché du private banking au Japon

Le private banking est défini comme l'activité financière orientée vers les clients fortunés afin de gérer leur patrimoine sur le long terme en fonction des objectifs et des besoins des clients. Le private banking est une équipe de professionnels qui fournit des services de private banking et de gestion de patrimoine aux personnes et aux familles à haute valeur nette, allant des services bancaires et de gestion de trésorerie au crédit, aux stratégies d'investissement et aux services fiduciaires et de conseil patrimonial. Les services de private banking ont été ciblés par de nombreuses grandes banques en raison de la richesse croissante des individus et de la rentabilité relative des activités de private banking. Le rapport fournit de plus amples détails sur les tendances du secteur et les dernières mises à jour. Le marché du private banking au Japon est segmenté par type (service de gestion d'actifs, service d'assurance, service fiduciaire, conseil fiscal et conseil immobilier) et par application (particuliers et entreprises). Le rapport offre la taille du marché et les prévisions pour le marché du private banking au Japon en valeur (millions USD) pour tous les segments ci-dessus.

| Service de gestion d'actifs |

| Service d'assurance |

| Service fiduciaire |

| Conseil fiscal |

| Conseil immobilier |

| Particuliers |

| Entreprises |

| Clientèle aisée intermédiaire |

| Clientèle à haute valeur nette |

| Clientèle à très haute valeur nette |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido et Tohoku |

| Chugoku et Shikoku |

| Kyushu et Okinawa |

| Par type | Service de gestion d'actifs |

| Service d'assurance | |

| Service fiduciaire | |

| Conseil fiscal | |

| Conseil immobilier | |

| Par application | Particuliers |

| Entreprises | |

| Par niveau de patrimoine des clients | Clientèle aisée intermédiaire |

| Clientèle à haute valeur nette | |

| Clientèle à très haute valeur nette | |

| Par région | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido et Tohoku | |

| Chugoku et Shikoku | |

| Kyushu et Okinawa |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du private banking au Japon en 2026 ?

La taille du marché du private banking au Japon s'établit à 8,78 milliards USD en 2026 et est prévue pour croître à un TCAC de 10,26 % pour atteindre 14,3 milliards USD d'ici 2031.

Quel type de service génère actuellement les principaux revenus du private banking ?

Le service fiduciaire est en tête avec une part de 23,89 % en 2025, soutenu par la demande de structures successorales et fiduciaires.

Quel niveau de patrimoine des clients se développe le plus rapidement ?

Les clients à haute valeur nette affichent la plus forte croissance, projetée à un TCAC de 6,95 % jusqu'en 2031 à mesure que les événements de liquidité sur les marchés boursiers augmentent.

Quelle région devrait afficher la croissance la plus forte ?

La région Kanto devrait enregistrer un TCAC de 6,05 % grâce à la création de richesse portée par la technologie à Tokyo et à la densité de ses services financiers.

Comment les banques contrent-elles les faibles marges d'intérêt ?

Les établissements se réorientent vers les revenus fondés sur les frais — mandats discrétionnaires, conseil immobilier et services d'actifs numériques — pour compenser la compression des marges nettes d'intérêt.

Quelles tendances numériques façonnent le private banking au Japon ?

L'agrégation activée par API, les portefeuilles de conseil robotisé et les dépôts tokenisés redéfinissent l'expérience client et élargissent l'accès aux produits sophistiqués.

Dernière mise à jour de la page le: