Taille et part du marché des produits capillaires en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.92 Milliards de dollars |

| Taille du Marché (2026) | 4.1 Milliards de dollars |

| Taille du Marché (2031) | 5.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits capillaires en Inde par Mordor Intelligence

La taille du marché des produits capillaires en Inde en 2026 est estimée à 4,1 milliards USD, en progression par rapport à la valeur de 2025 qui s'établissait à 3,92 milliards USD, avec des projections pour 2031 atteignant 5,19 milliards USD, soit une croissance à un TCAC de 4,73 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'évolution du marché des remèdes domestiques traditionnels vers des solutions scientifiquement formulées, portée par l'urbanisation et la hausse des revenus disponibles dans les villes de rang 2 et rang 3. La résilience du marché découle de sa capacité à s'adapter à des besoins consommateurs diversifiés tout en naviguant dans les complexités réglementaires de la Loi sur les médicaments et les cosmétiques de 1940.

Principaux enseignements du rapport

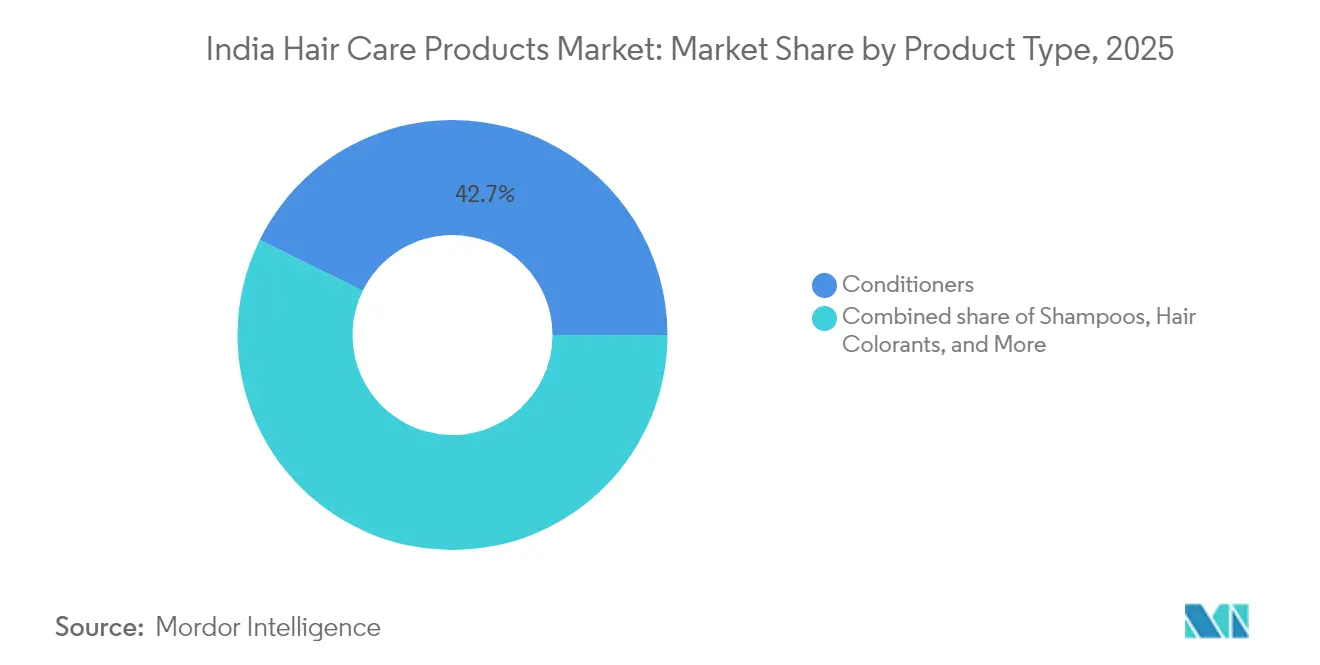

- Par type de produit, les après-shampoings ont dominé avec 42,71 % de la part du marché des produits capillaires en Inde en 2025 ; les produits de coiffage capillaire devraient progresser à un TCAC de 5,20 % entre 2026 et 2031 dans les métropoles et les villes de taille intermédiaire.

- Par catégorie, les offres grande consommation ont représenté 84,97 % de la taille du marché des produits capillaires en Inde en 2025, tandis que les gammes premium/luxe devraient croître à un TCAC de 5,60 % jusqu'en 2031, en particulier dans les zones géographiques de rang 1.

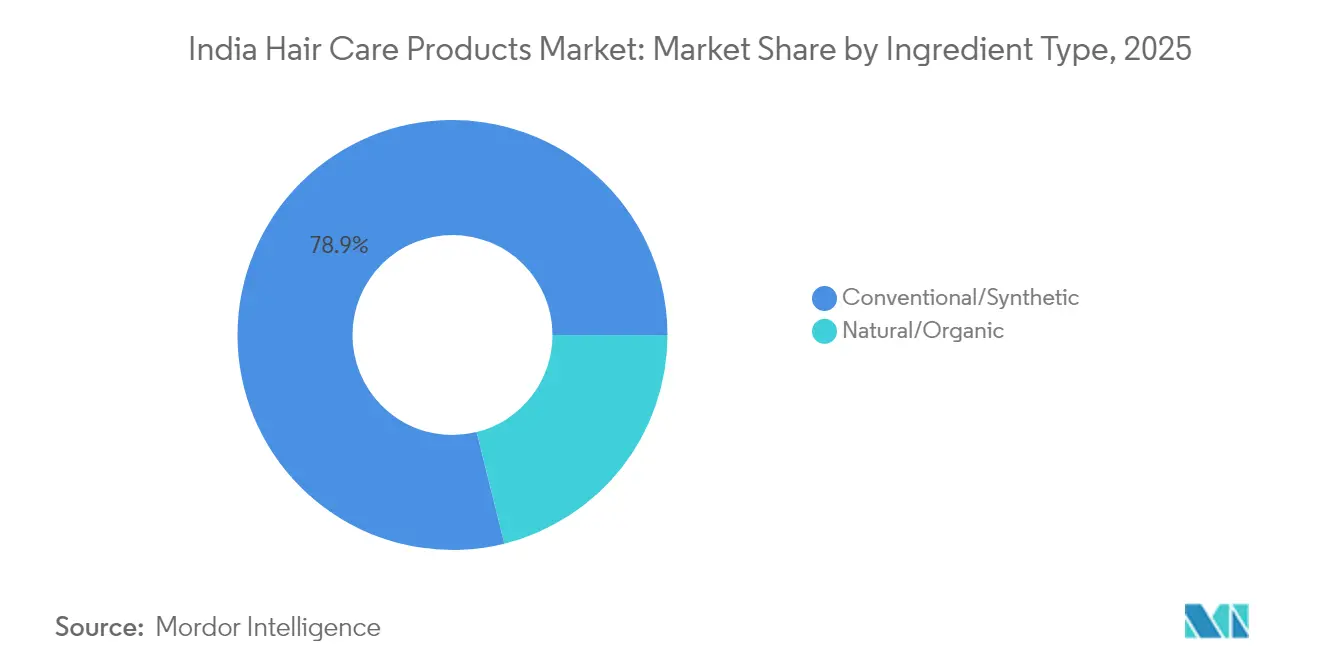

- Par type d'ingrédient, les formulations conventionnelles ont représenté 78,88 % de la part du marché des produits capillaires en Inde en 2025, tandis que les variantes naturelles/biologiques devraient progresser à un TCAC de 5,95 %.

- Par canal de distribution, les épiceries de proximité/traditionnelles ont représenté 38,92 % des ventes en 2025, tandis que le commerce en ligne est positionné pour atteindre un TCAC de 6,32 % d'ici 2031, porté par la progression de la pénétration numérique à l'échelle nationale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits capillaires en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante en matière de soins capillaires chez les hommes | +1.2% | Centres urbains, villes de rang 1 et rang 2 avec répercussion sur les marchés de rang 3 | Moyen terme (2 à 4 ans) |

| Transition vers les formulations naturelles/ayurvédiques | +0.8% | Ensemble du territoire indien avec concentration dans les régions Nord et Ouest | Long terme (≥ 4 ans) |

| Demande croissante de solutions contre la chute des cheveux et traitements ciblés | +0.6% | Métropoles et zones urbaines à niveaux de stress élevés | Court terme (≤ 2 ans) |

| Attention croissante portée à la santé du cuir chevelu | +0.5% | Marchés urbains sensibilisés aux soins dermatologiques | Moyen terme (2 à 4 ans) |

| Dynamique réglementaire en faveur de la transparence des ingrédients | +0.4% | Échelle nationale avec adoption précoce dans les États en conformité réglementaire | Long terme (≥ 4 ans) |

| Impact croissant des réseaux sociaux et des influenceurs | +0.3% | Populations natives du numérique dans les zones urbaines et semi-urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de soins capillaires chez les hommes

La prise de conscience croissante en matière de soins capillaires chez les hommes stimule l'expansion du marché à mesure que les barrières de genre traditionnelles s'estompent dans l'Inde urbaine. Une étude complète menée par Traya a révélé que 50,31 % des hommes indiens de moins de 25 ans souffrent de chute de cheveux, les principaux facteurs déclenchants étant les pellicules (65 %), le stress (60 %), les problèmes gastro-intestinaux (37 %) et les habitudes de sommeil irrégulières (30 %) [1]Source : Tatvartha Health Pvt. Ltd., "Statistiques sur la chute des cheveux en Inde : aperçus issus de 5 lakh d'hommes indiens," traya.health. Ce changement démographique crée des opportunités substantielles pour des formulations ciblées répondant aux préoccupations spécifiquement masculines telles que la calvitie précoce et la sensibilité du cuir chevelu. Des marques en vente directe aux consommateurs (D2C) comme Dapr capitalisent sur cette tendance en proposant des produits de coiffage spécialisés, notamment des pommades, des cires modelantes et des sprays protecteurs thermiques adaptés aux consommateurs masculins indiens. La convergence des exigences de professionnalisme en milieu de travail et de l'influence des réseaux sociaux accélère l'adoption de régimes de soins capillaires premium, en particulier dans les villes de rang 1 et rang 2 où les revenus disponibles soutiennent la premiumisation de la catégorie.

Transition vers les formulations naturelles/ayurvédiques

L'adoption des formulations ayurvédiques s'accélère à travers les protocoles de certification AYUSH et la préférence des consommateurs pour les ingrédients traditionnels assortis de revendications d'efficacité moderne. Vedix illustre cette tendance avec des régimes ayurvédiques personnalisés basés sur l'analyse des Doshas, proposant des formulations sans sulfate et sans parabène vérifiées par des médecins ayurvédiques certifiés. Le cadre réglementaire soutient cette transition à travers les spécifications du Bureau of Indian Standards pour les cosmétiques à base de plantes et un contrôle accru des profils d'innocuité des ingrédients synthétiques. Les entreprises exploitent des ingrédients traditionnels tels que le fenugrec, l'hibiscus et l'huile d'oignon tout en assurant la conformité aux normes modernes de sécurité et d'efficacité. Cette double approche répond à la demande des consommateurs pour des solutions naturelles tout en satisfaisant aux exigences réglementaires d'enregistrement des produits et d'accès au marché dans les différents États indiens.

Demande croissante de solutions contre la chute des cheveux et traitements ciblés

Les préoccupations liées à la chute des cheveux se répandent de plus en plus dans différents groupes de population, un nombre significatif de personnes dans la région de Delhi NCR étant affectées par cette problématique. Beaucoup attribuent ce phénomène à la mauvaise qualité de l'eau, notamment à la dureté de l'eau utilisée au quotidien. Selon des données publiées par le National Council on Aging, Inc. en avril 2025, environ 63 % des hommes âgés de 21 à 61 ans souffrent de chute de cheveux [3]Source : National Council on Aging, Inc., "Statistiques sur la chute des cheveux," ncoa.org. Cette préoccupation généralisée stimule la demande de traitements spécialisés s'attaquant aux causes profondes plutôt qu'à un simple masquage cosmétique. Les entreprises répondent avec des sérums ciblés, des activateurs de croissance et des soins du cuir chevelu incorporant des ingrédients cliniquement éprouvés comme le Redensyl, le Kopexil et le Procapil. Le marché voit se multiplier les formulations approuvées par des dermatologues et les solutions développées par des trichologues, reflétant la volonté des consommateurs d'investir dans des traitements scientifiquement validés. La pollution urbaine aggrave les problèmes de chute des cheveux, créant une demande soutenue de formulations protectrices et réparatrices sur les marchés métropolitains.

Dynamique réglementaire en faveur de la transparence des ingrédients

La dynamique réglementaire s'oriente vers un renforcement de la divulgation des ingrédients et des normes de sécurité, des études du NEERI (National Environmental Engineering Research Institute) révélant que 40 % des cosmétiques testés dépassaient les limites européennes en siloxanes [2]Source : National Environmental Engineering Research Institute, "Niveaux de siloxanes dans les cosmétiques indiens 2024," neeri.res.in. Ce contrôle réglementaire pousse les entreprises vers des formulations plus propres et des pratiques d'étiquetage transparentes. L'évolution des normes BIS et l'éventuelle adoption d'une législation distincte pour les produits de beauté créent des pressions en matière de conformité qui favorisent les acteurs établis dotés de solides capacités réglementaires. Le cadre réglementaire s'aligne de plus en plus sur les normes internationales, notamment les directives européennes sur les substances restreintes, créant des opportunités pour les fabricants orientés vers l'exportation tout en posant des défis aux petits acteurs dépourvus d'infrastructure de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix et prolifération des produits contrefaits | -0.7% | Marchés ruraux et segments urbains sensibles aux prix | Court terme (≤ 2 ans) |

| Pratiques culturelles et remèdes naturels domestiques | -0.5% | Ménages traditionnels à travers l'Inde avec concentration rurale | Long terme (≥ 4 ans) |

| Défis liés à l'eau dure et à la pollution urbaine | -0.4% | Métropoles et zones industrielles confrontées à des problèmes de qualité de l'eau | Moyen terme (2 à 4 ans) |

| Fragmentation de la logistique de distribution rurale | -0.3% | Marchés ruraux et semi-urbains présentant des lacunes infrastructurelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix et prolifération des produits contrefaits

La sensibilité aux prix contraint l'expansion du marché car les produits contrefaits sapent les offres de marque grâce à des stratégies de tarification agressives. Les actions répressives menées dans les États du Kerala, du Maharashtra et du Telangana tout au long de 2024 ont mis au jour des réseaux étendus de cosmétiques frauduleux, d'importations non autorisées et de violations de marques affectant la croissance du marché légitime. La prolifération de produits non réglementés génère une confusion chez les consommateurs et des préoccupations en matière de sécurité, tout en érodant les investissements dans la construction de l'image de marque. Les marchés ruraux et semi-urbains restent particulièrement vulnérables à la pénétration des contrefaçons en raison d'une surveillance réglementaire limitée et d'un comportement d'achat axé sur les prix. Cette dynamique oblige les fabricants légitimes à trouver un équilibre entre les investissements dans la qualité et les pressions concurrentielles sur les prix, ce qui pourrait freiner l'innovation et les stratégies de positionnement premium.

Fragmentation de la logistique de distribution rurale

La fragmentation de la distribution rurale limite la pénétration du marché malgré une demande latente significative au sein de la vaste population rurale indienne. Les contraintes infrastructurelles, notamment la mauvaise connectivité routière, l'insuffisance des installations de stockage frigorifique et la fragmentation des réseaux de distribution, augmentent les coûts de distribution et réduisent la disponibilité des produits. La complexité que représente le fait de servir des préférences régionales diversifiées à travers des chaînes d'approvisionnement fragmentées crée des inefficacités opérationnelles qui freinent l'expansion du marché. Les modèles de distribution traditionnels peinent à assurer la connectivité du dernier kilomètre, tandis que les formats de commerce moderne restent concentrés dans les zones urbaines. Ce défi structurel nécessite des stratégies de distribution innovantes et des partenariats avec les détaillants locaux pour parvenir à une pénétration durable des marchés ruraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les après-shampoings en tête tandis que le coiffage progresse fortement

Les après-shampoings capillaires détiennent la plus grande part de marché à 42,71 % en 2025, tandis que les produits de coiffage capillaire devraient enregistrer le TCAC le plus élevé de 5,20 % jusqu'en 2031. Cette disparité de croissance reflète l'évolution du comportement des consommateurs vers des solutions de coiffage spécialisées, portée par l'influence des réseaux sociaux et les exigences d'apparence professionnelle. Les après-shampoings bénéficient de schémas d'utilisation universels et d'habitudes consommateurs bien établies, tandis que les produits de coiffage capitalisent sur les tendances émergentes telles que la protection thermique, la définition des boucles et le rehaussement de la texture.

Les entreprises investissent de plus en plus dans l'innovation en matière de produits de coiffage, des marques comme Arata lançant des gels sans alcool et des sprays texturisants adaptés aux conditions climatiques indiennes. Le segment du coiffage bénéficie des tendances à la premiumisation, les consommateurs recherchant des résultats de qualité professionnelle pour un usage à domicile. Les facteurs de conformité réglementaire influencent le développement des produits, les normes BIS régissant la sécurité des formulations et les exigences d'étiquetage dans toutes les catégories de produits. Les shampoings constituent le deuxième segment en importance sur le marché, avec une demande constante liée aux besoins essentiels de nettoyage des cheveux. Le segment affiche une croissance modérée en raison de la maturité du marché. Les colorants capillaires montrent une croissance sur les marchés urbains, en particulier avec la préférence croissante des consommateurs pour les produits naturels et biologiques.

Par catégorie : domination de la grande consommation au milieu d'une accélération du premium

Le segment premium/luxe croît à un TCAC de 5,60 %, tandis que les catégories grande consommation maintiennent une part de marché de 84,97 % en 2025, illustrant un développement de marché à double vitesse. Cette divergence reflète la polarisation des revenus et l'évolution de la sophistication des consommateurs dans les marchés urbains et ruraux. Les segments grande consommation bénéficient de l'accessibilité par les prix et d'une large couverture de distribution, notamment dans les zones rurales où les considérations de rapport qualité-prix guident les décisions d'achat. Les segments premium capitalisent sur les tendances à l'urbanisation, la hausse des revenus disponibles et la volonté des consommateurs d'investir dans des formulations spécialisées aux revendications d'efficacité avérées. La tendance à la premiumisation s'accélère sur les marchés métropolitains où les consommateurs accordent une priorité croissante à la qualité des ingrédients, à la réputation de la marque et aux solutions personnalisées plutôt qu'au prix.

Des marques en vente directe aux consommateurs (D2C) comme SkinKraft et Vedix illustrent le positionnement premium à travers la technologie de personnalisation et des formulations approuvées par des dermatologues, pratiquant des prix premium tout en construisant des relations directes avec les consommateurs. Les acteurs traditionnels de la grande consommation répondent en lançant des sous-marques premium et en améliorant leurs formulations existantes pour capter les préférences évolutives des consommateurs. La dynamique des catégories laisse entrevoir des opportunités de croissance soutenues dans les deux segments, les marchés grande consommation assurant la croissance en volume et les segments premium alimentant la croissance en valeur.

Par type d'ingrédient : les formulations naturelles gagnent du terrain

Les formulations naturelles/biologiques progressent à un TCAC de 5,95 % malgré la domination des variantes conventionnelles/synthétiques qui représentent 78,88 % de la part de marché en 2025, indiquant une accélération de la préférence des consommateurs pour les solutions de beauté propre. Cette croissance reflète la dynamique réglementaire autour de la transparence des ingrédients et la sensibilisation des consommateurs aux impacts potentiels sur la santé des produits chimiques synthétiques. Les formulations conventionnelles maintiennent leur domination grâce à des profils d'efficacité établis, des avantages en termes de coûts et de vastes réseaux de distribution construits sur des décennies.

Les variantes naturelles font face à des défis, notamment des coûts de matières premières plus élevés, une durée de conservation plus courte et une disponibilité limitée d'ingrédients actifs éprouvés à grande échelle. Cependant, le soutien réglementaire apporté par la certification AYUSH et les normes BIS pour les cosmétiques à base de plantes crée des conditions favorables à l'expansion des produits naturels. Les entreprises investissent massivement dans l'approvisionnement en ingrédients naturels et la technologie de formulation, des marques comme Ashba Botanics se positionnant autour de formulations 100 % naturelles et sans sulfate ciblant des types de cheveux spécifiques. L'évolution des ingrédients reflète des tendances consommateurs plus larges vers la durabilité et la conscience sanitaire, soutenues par l'éducation sur les réseaux sociaux et la défense de la beauté propre par les influenceurs.

Par canal de distribution : accélération de la disruption numérique

Les canaux de vente en ligne progressent à un TCAC de 6,32 %, tandis que les épiceries de proximité/traditionnelles détiennent une part de marché de 38,92 % en 2025, portées par l'adoption numérique accrue à la suite de la pandémie de COVID-19. Cette disruption des canaux de distribution transforme le comportement d'achat des consommateurs et les stratégies d'engagement des marques dans l'ensemble de l'écosystème des produits capillaires. Les canaux traditionnels bénéficient des habitudes consommateurs établies, de la disponibilité immédiate des produits et des interactions personnelles avec les détaillants qui fournissent des conseils d'utilisation.

Les canaux en ligne capitalisent sur la commodité, un choix de produits plus large, des prix compétitifs et des recommandations personnalisées via des plateformes pilotées par l'IA. Le virage numérique permet aux marques en vente directe aux consommateurs (D2C) de contourner les réseaux de distribution traditionnels tout en offrant aux acteurs établis de nouveaux canaux d'acquisition de clients. Les hypermarchés/supermarchés et les pharmacies/parapharmacies représentent des canaux de distribution stables à croissance modérée, au service des consommateurs qui préfèrent l'inspection physique des produits et la consultation professionnelle. L'évolution des canaux s'accélère grâce à l'adoption des technologies, les plateformes de gestion de salons comme Invoay permettant la gestion numérique des stocks, la gestion de la relation client et des capacités de commerce électronique intégrées pour les canaux professionnels.

Analyse géographique

Les marchés urbains, en particulier dans les villes de rang 1 telles que Mumbai, Delhi, Bangalore et Chennai, stimulent la croissance dans le segment premium et l'adoption de nouveaux produits. Ces zones métropolitaines affichent une plus grande réceptivité aux marques internationales, aux offres en vente directe aux consommateurs (D2C) et aux traitements spécialisés grâce à des revenus disponibles élevés et une exposition aux tendances beauté mondiales.

Les villes de rang 2 et rang 3 représentent des opportunités de croissance émergentes à mesure que le développement des infrastructures et la hausse des revenus de la classe moyenne élargissent l'accessibilité au marché. Les marchés ruraux restent largement inexploités malgré un potentiel de population significatif, freinés par les défis de distribution, la sensibilité aux prix et la préférence pour les remèdes naturels domestiques traditionnels.

Les variations réglementaires au niveau des États influencent la dynamique du marché, les États comme le Kerala, le Maharashtra et le Telangana faisant preuve d'une application plus agressive contre les produits contrefaits et les importations non autorisées. Les régions du Nord et de l'Ouest affichent une adoption plus forte des formulations ayurvédiques, en adéquation avec les préférences culturelles et l'acceptation de la médecine traditionnelle. La diversité géographique de l'Inde crée des opportunités pour le développement de produits localisés et des stratégies marketing ciblées qui tiennent compte des préférences régionales, des conditions climatiques et des pratiques culturelles tout en maintenant une cohérence de marque nationale.

Paysage concurrentiel

Le marché des produits capillaires en Inde présente une concentration modérée avec un indice de concentration de marché de 6 sur 10, indiquant un équilibre concurrentiel entre les multinationales établies et les acteurs nationaux émergents. Les géants établis comme Hindustan Unilever, Procter & Gamble et L'Oréal s'appuient sur de vastes réseaux de distribution, une solide image de marque et des capacités de R&D pour conserver leur leadership de marché, tandis que les acteurs nationaux comme Marico, Dabur et Patanjali capitalisent sur leur connaissance des consommateurs locaux et leur positionnement ayurvédique.

Le paysage concurrentiel se fragmente davantage avec l'essor des marques en vente directe aux consommateurs (D2C) telles que Mamaearth, WOW Skin Science, Vedix et SkinKraft, qui challengent les modèles de distribution traditionnels à travers un engagement direct avec les consommateurs et un positionnement ciblé. L'adoption des technologies émerge comme un facteur de différenciation concurrentielle critique, les entreprises investissant dans la personnalisation pilotée par l'IA, les fonctionnalités d'essayage virtuel et l'analytique des données pour mieux comprendre les consommateurs. Le partenariat de L'Oréal avec ModiFace pour les applications de coiffage et la plateforme Tira de Reliance illustrent comment l'intégration technologique crée des avantages concurrentiels dans l'engagement consommateur et l'innovation en matière de commerce de détail.

Des opportunités inexploitées existent dans les formulations personnalisées, le soin capillaire masculin et les solutions d'emballage durable, des domaines où des startups agiles peuvent défier les acteurs établis grâce à l'innovation et aux relations directes avec les consommateurs. Les facteurs de conformité réglementaire influencent de plus en plus le positionnement concurrentiel, les entreprises investissant dans la transparence des ingrédients, les tests de sécurité et les processus de certification pour répondre aux exigences réglementaires évolutives et aux attentes des consommateurs.

Leaders du secteur des produits capillaires en Inde

L'Oréal S.A.

Marico Limited

Dabur India Ltd

Procter & Gamble

Unilever Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Wella Professionals a lancé Ultimate Smooth, une gamme de soins capillaires en Inde. Cette ligne de produits vise à transformer les cheveux secs, ternes et frisottés avec des effets immédiats et durables.

- Mai 2025 : Hindustan Unilever a introduit Nexxus en Inde, élargissant son portefeuille dans le segment prestige et beauté professionnelle du pays. Ce lancement s'inscrit dans la stratégie de l'entreprise visant à renforcer ses offres de produits premium tout en répondant aux besoins des consommateurs indiens. Les produits Nexxus sont dotés de la technologie Protein Transfusion Technology, qui délivre des protéines et des lipides dans le cortex capillaire pour réparer les dommages. Le traitement renforce les cheveux jusqu'à 11 fois, améliore la douceur et augmente la brillance dès la première application.

- Décembre 2024 : Beox Professional, une marque brésilienne de soins capillaires, a pénétré le marché indien en lançant ses produits premium. Le portefeuille de la société comprend des solutions capillaires pour la coloration, le lissage, les soins, les boucles, la finition et le soin à domicile. La marque propose également des produits spécialisés pour les cheveux blonds.

Périmètre du rapport sur le marché des produits capillaires en Inde

Les activités telles que le lavage, la coupe, la mise en forme, l'arrangement des cheveux et leur traitement en vue de leur amélioration, incluant divers produits capillaires, constituent le marché des produits capillaires.

Le marché indien des produits capillaires et de coiffage est segmenté par type de produit et par canal de distribution. En fonction du type de produit, le marché est segmenté en colorants capillaires, sprays capillaires, après-shampoings, gels coiffants, huiles capillaires, shampoings et autres types de produits. Les autres produits étudiés dans ce rapport comprennent les mousses, les permanentes et les défrisants. En fonction du canal de distribution, le marché est segmenté en hypermarchés/supermarchés, magasins spécialisés, boutiques en ligne, pharmacies/magasins de santé et autres canaux de distribution.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Shampoings |

| Après-shampoings |

| Colorants capillaires |

| Produits de coiffage capillaire |

| Autres |

| Grande consommation |

| Premium/Luxe |

| Conventionnel/Synthétique |

| Naturel/Biologique |

| Hypermarchés/Supermarchés |

| Pharmacies et parapharmacies |

| Épiceries de proximité/traditionnelles |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Shampoings |

| Après-shampoings | |

| Colorants capillaires | |

| Produits de coiffage capillaire | |

| Autres | |

| Par catégorie | Grande consommation |

| Premium/Luxe | |

| Par type d'ingrédient | Conventionnel/Synthétique |

| Naturel/Biologique | |

| Par canal de distribution | Hypermarchés/Supermarchés |

| Pharmacies et parapharmacies | |

| Épiceries de proximité/traditionnelles | |

| Boutiques en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits capillaires en Inde ?

La taille du marché des produits capillaires en Inde est évaluée à 4,1 milliards USD en 2026 et devrait atteindre 5,19 milliards USD d'ici 2031.

Quel segment de produit domine les ventes ?

Les après-shampoings détiennent la plus grande part avec 42,71 % du chiffre d'affaires 2025, bénéficiant d'une utilisation domestique généralisée et d'un renouvellement régulier.

Quel canal connaît la croissance la plus rapide ?

Le commerce en ligne affiche la croissance la plus soutenue avec un TCAC projeté de 6,32 %, grâce à un assortiment plus large, des délais de livraison plus rapides et une personnalisation basée sur l'IA.

À quelle vitesse les gammes premium/luxe se développent-elles ?

Les formats premium/luxe devraient progresser à un TCAC de 5,60 % entre 2026 et 2031, surpassant largement la croissance grande consommation dans les métropoles et les villes de taille intermédiaire.

Dernière mise à jour de la page le: