Taille et part du marché brésilien des soins capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.71 Milliards de dollars |

| Taille du Marché (2026) | 7.04 Milliards de dollars |

| Taille du Marché (2031) | 8.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des soins capillaires par Mordor Intelligence

La taille du marché brésilien des soins capillaires était évaluée à 6,71 milliards USD en 2025 et devrait progresser de 7,04 milliards USD en 2026 pour atteindre 8,97 milliards USD d'ici 2031, à un TCAC de 4,97 % durant la période de prévision (2026-2031). L'essor du commerce numérique, la premiumisation, l'inclusivité pour les cheveux texturés et la demande urbaine en solutions de santé du cuir chevelu alimentent cette dynamique. Cette évolution incite les marques à repenser leurs stratégies et à privilégier des approches axées sur le numérique afin de répondre aux préférences changeantes des consommateurs. En réponse, les marques innovent de manière ciblée, en lançant aussi bien des traitements « skinifiés » à base de peptides que des formules véganes inspirées de la biodiversité amazonienne. Ces innovations répondent à la demande croissante des consommateurs pour des solutions durables et efficaces. Des opportunités émergent dans les soins pour cheveux texturés, la beauté propre et les formats mini-salon professionnels, rendant la technologie professionnelle accessible à un public plus large. Bien que l'intensité concurrentielle reste modérée, les multinationales s'appuient sur des recherches à grande échelle pour maintenir leur position sur le marché, tandis que les marques locales agiles cultivent la fidélité grâce à l'authenticité culturelle, des offres personnalisées et une forte présence omnicanale.

Points clés du rapport

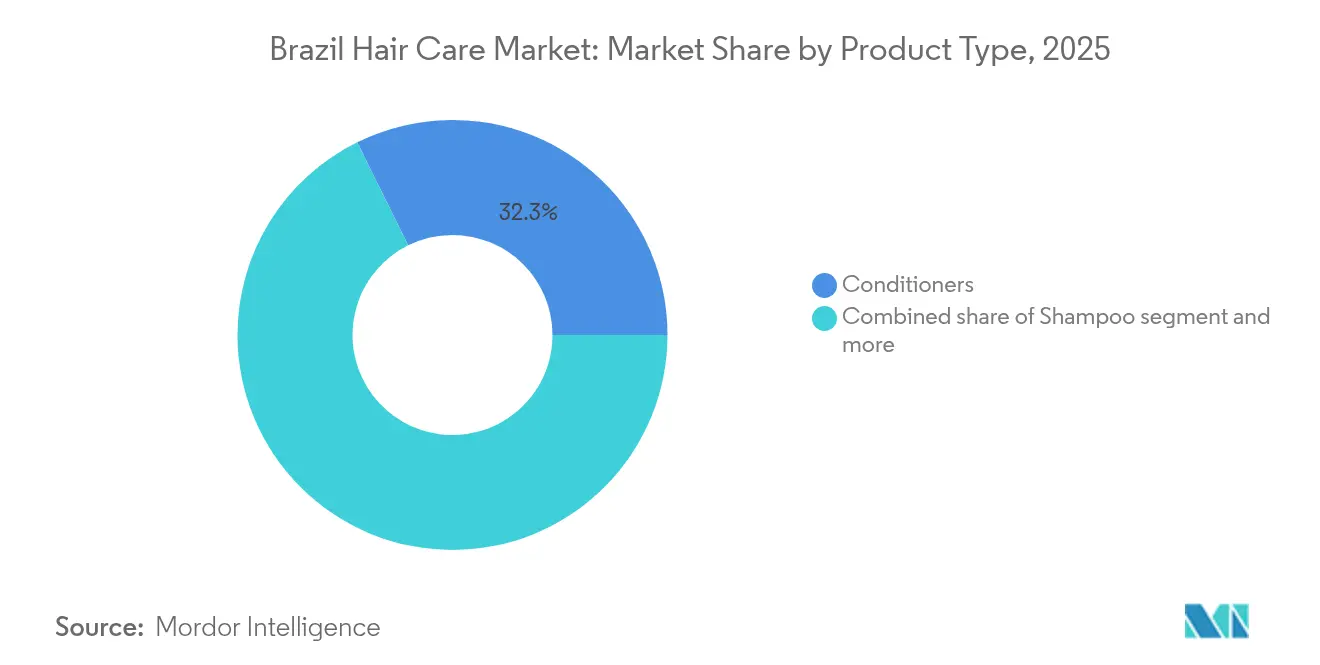

- Par type de produit, les après-shampooings ont dominé avec une part de revenus de 32,31 % en 2025, tandis que les colorants capillaires devraient se développer à un TCAC de 5,93 % d'ici 2031.

- Par catégorie, les produits conventionnels représentaient 78,75 % des ventes de 2025, tandis que les gammes naturelles ou biologiques sont en passe d'afficher un TCAC de 5,52 % entre 2026 et 2031.

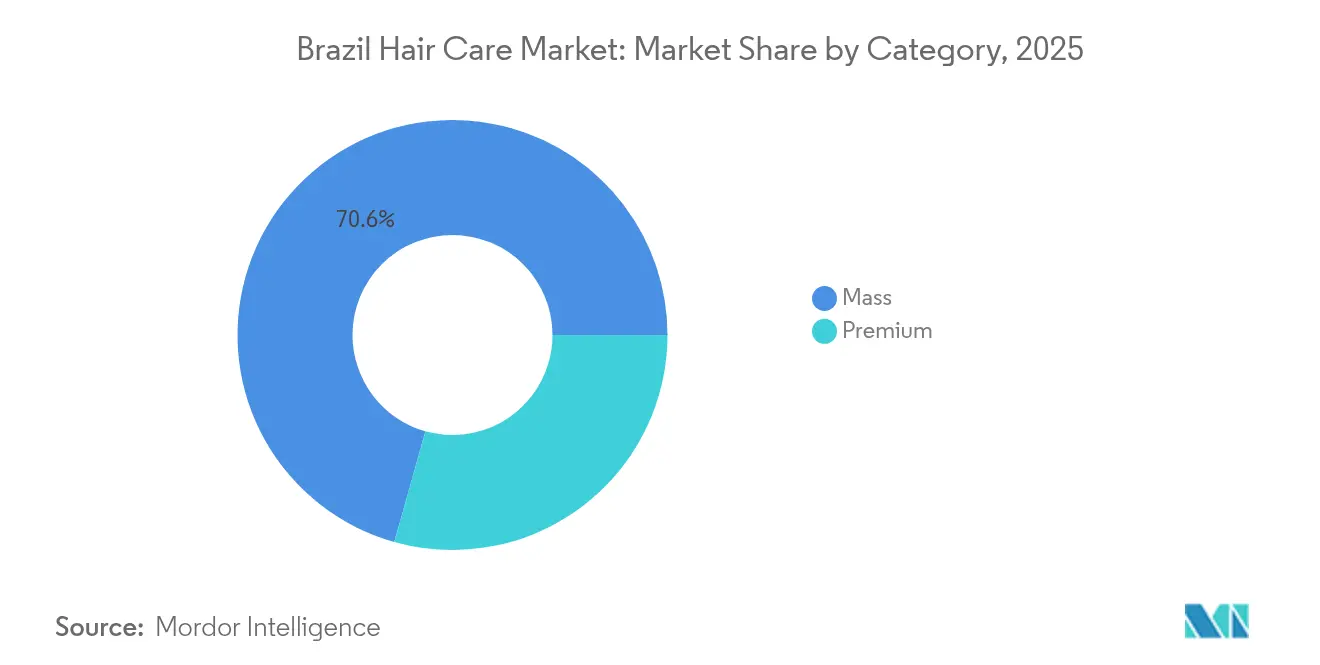

- Par gamme de prix, les offres entrée de gamme ont capté 70,64 % de la valeur de 2025 ; le segment premium est en voie d'atteindre un TCAC de 5,98 % d'ici 2031.

- Par canal de distribution, les magasins de santé et de beauté détenaient une part de 35,86 % en 2025, tandis que la vente au détail en ligne devrait progresser à un TCAC de 5,32 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des soins capillaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce de détail beauté axé sur le numérique | +1.2% | National ; plus marqué dans le Sud-Est et le Sud | Moyen terme (2-4 ans) |

| Premiumisation et « skinification » | +0.8% | Pôles urbains (São Paulo, Rio de Janeiro, Brasília) | Long terme (≥ 4 ans) |

| Demande de formulations pour cheveux texturés | +1.1% | À l'échelle nationale ; gains précoces dans le Nord-Est et le Sud-Est | Moyen terme (2-4 ans) |

| Expansion de la dermo-cosmétique et des soins du cuir chevelu | +0.6% | Grandes métropoles d'abord, puis villes secondaires | Long terme (≥ 4 ans) |

| Entrée en mini-format des marques professionnelles de salon | +0.4% | National via les chaînes spécialisées et les pharmacies | Court terme (≤ 2 ans) |

| Actifs végans et issus de l'Amazonie | +0.3% | Production dans le Nord ; attrait pour l'exportation mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce de détail beauté axé sur le numérique

En 2024, le canal e-commerce brésilien a connu une croissance significative, augmentant sa part pour représenter une portion notable du total des ventes au détail du pays. Les marques spécialisées de soins capillaires tirent d'importants bénéfices des intégrations aux places de marché et du commerce social, notamment sur WhatsApp, une plateforme utilisée par 95 % des entreprises locales. Ces intégrations permettent aux marques d'atteindre un public plus large, de fluidifier les interactions avec les clients et de stimuler les ventes grâce à un engagement personnalisé. La division brésilienne de L'Oréal rapporte fièrement que 20 % de son chiffre d'affaires provient désormais des canaux numériques, soulignant le succès de ses campagnes portées par des influenceurs et de ses partenariats pour des livraisons le jour même. Ces campagnes s'appuient sur la popularité des influenceurs locaux pour instaurer la confiance et stimuler l'intérêt des consommateurs, tandis que les partenariats de livraison le jour même renforcent la praticité et la satisfaction client. Ce canal numérique a atténué les contraintes antérieures liées à l'espace en rayon, élargissant l'assortiment pour les produits de soins pour cheveux texturés et les gammes de beauté propre, et favorisant une adoption plus rapide de ces offres inclusives. De plus, la réduction des coûts de mise sur le marché attire les marques indépendantes, créant une boucle de rétroaction positive d'assortiments de produits en expansion et d'exploration accrue des consommateurs. Ce cycle profite non seulement aux marques émergentes, mais enrichit également l'expérience d'achat globale des consommateurs en leur offrant une plus grande variété et davantage d'innovation.

Premiumisation et « skinification » des produits de soins capillaires

Les consommateurs brésiliens traitent de plus en plus leur cuir chevelu et leurs cheveux avec le même soin que leur peau du visage, recherchant des ingrédients cliniquement validés tels que les peptides, les céramides et les régulateurs du microbiome. Cette évolution reflète une prise de conscience croissante de l'importance de la santé du cuir chevelu pour le bien-être capillaire global. Des produits comme Kérastase Première et L'Oréal Professionnel Absolut Repair Molecular illustrent comment des arguments scientifiquement étayés peuvent conduire à une confiance accrue des consommateurs et à des ventes plus élevées, stimulant une croissance à deux chiffres pour la division professionnelle de L'Oréal au premier semestre 2024. Les consommateurs urbains adoptent des routines multi-étapes inspirées de la K-beauty, intégrant des pré-shampooings, des concentrés de réparation des liaisons et des masques de nuit. Ces routines mettent l'accent sur une approche holistique des soins capillaires, reflétant les tendances observées dans les soins de la peau. Cette sophistication croissante permet un spectre de tarification, des luxes abordables aux traitements ultra-premium en salon, permettant des taux de croissance premium soutenus malgré les fluctuations des devises.

Demande de formulations pour cheveux texturés et spécifiques aux groupes ethniques

Bien que 54 % des Brésiliens se définissent comme noirs ou métis, le marketing historique a principalement favorisé les esthétiques eurocentrées, laissant une part significative de la population mal desservie[1]Source : Bibliothèque électronique scientifique en ligne," Démarketing sélectif et « voilé » du point de vue des consommateurs noirs", scielo.br. Des marques comme Lola Cosmetics, avec sa gamme « Meu Cacho Minha Vida », comblent cet écart en répondant aux besoins spécifiques des textures bouclées et crépues, en traitant des problématiques comme la porosité, le retrait et la sécheresse, souvent négligées dans les gammes de produits traditionnelles[2]Source : Universidade Federal do Espírito Santo ," De Lola para Loletes : a mulher negra nas embalagens de cosméticos capilares", periodicos.ufsm.br. Le succès de ces marques repose sur une narration communautaire authentique, qui résonne profondément auprès des consommateurs, et sur un engagement envers la transparence des ingrédients, favorisant la confiance et la fidélité. Cette approche a non seulement stimulé une croissance des volumes dépassant les moyennes du marché, mais a également engendré une demande internationale, notamment pour les traitements brésiliens à la kératine, célébrés pour leur polyvalence selon les types de cheveux et leur capacité à répondre aux besoins diversifiés des consommateurs. De plus, un mouvement de fierté culturelle, champion de la normalisation des cheveux naturels dans les médias et sur les lieux de travail, soutient cette demande soutenue en encourageant les individus à embrasser leurs textures naturelles et à rejeter des standards de beauté dépassés.

Expansion de la dermo-cosmétique et des catégories de soins du cuir chevelu

Les consommateurs associent la vitalité capillaire à un microbiome équilibré du cuir chevelu et à un contrôle efficace de l'inflammation. Le segment Beauté et Bien-être d'Unilever a enregistré une croissance annuelle de 7,1 % au premier semestre 2024, soutenue par une croissance à un chiffre élevé de la gamme de soins du cuir chevelu de Dove, qui se concentre sur le traitement des problèmes de santé du cuir chevelu. Les définitions de catégories actualisées de l'ANVISA valident désormais les allégations quasi thérapeutiques, ouvrant la voie aux marques de dermatologie pour s'aventurer dans l'espace des soins capillaires en vente libre. Ces changements encouragent l'innovation, permettant aux marques de développer des produits qui fusionnent l'expertise dermatologique avec des formulations adaptées aux consommateurs. Les marques combinent de plus en plus l'acide salicylique, la niacinamide et les ferments probiotiques pour traiter des problèmes tels que les pellicules, la sensibilité et la perte de densité capillaire. Cette confiance fondée sur l'éducation stimule non seulement les prix de vente moyens, mais renforce également la fidélité des clients à leurs régimes, à mesure que les consommateurs s'informent davantage sur les avantages des solutions de soins ciblés du cuir chevelu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes d'importation élevées sur les intrants spécialisés | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des devises sur les coûts des matières premières | -0.6% | À l'échelle nationale, impact le plus fort sur les multinationales | Moyen terme (2-4 ans) |

| Produits contrefaits et du marché gris en ligne | -0.4% | Canaux numériques à l'échelle nationale | Moyen terme (2-4 ans) |

| Réglementations sur la pénurie d'eau limitant les lancements de produits à rincer | -0.2% | Sud-Est et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les taxes d'importation élevées contraignent l'innovation et l'accessibilité

Des droits de douane élevés pouvant atteindre 60 % sur les importations de cosmétiques, combinés à des prélèvements ICMS au niveau des États allant de 17 % à 20 %, augmentent considérablement les coûts à l'arrivée[3]Source : Combien vais-je payer en taxes ?," Ministère des Finances", gov.br. Cette charge financière décourage l'adoption précoce d'ingrédients actifs de niche, car elle rend ces produits moins compétitifs sur le marché. En outre, les créateurs en petites séries sont confrontés à des défis tels que la licence RADAR et l'enregistrement SISCOMEX, qui impliquent des processus bureaucratiques complexes et des coûts supplémentaires. Ces obstacles allongent leurs délais de lancement, notamment par rapport à leurs homologues au Mexique ou au Chili, où les cadres réglementaires sont plus rationalisés. Bien que la révision tarifaire prévue en avril 2025 (Résolution 714) promette de rationaliser certains codes et de réduire potentiellement les coûts, l'incertitude persistante entourant sa mise en œuvre jette une ombre sur les investissements en recherche et développement pour des ingrédients innovants, les entreprises restant prudentes quant à l'engagement de ressources dans des résultats réglementaires non éprouvés.

Les réglementations environnementales créent des contraintes de formulation

Alors que la CONAMA 430/2011 impose un abattement de 85 % de la DBO pour les effluents industriels, les installations cosmétiques n'atteignent actuellement qu'une efficacité moyenne de 45,48 %. Cet écart significatif en matière de conformité a conduit les fabricants à adopter des formulations alternatives de produits, telles que les shampooings à faible rinçage et les après-shampooings sans rinçage, qui nécessitent moins d'eau lors de leur utilisation. Cependant, ce changement augmente non seulement la complexité de la formulation, mais entraîne également des dépenses d'investissement plus élevées en raison de la nécessité de technologies et de procédés avancés. De plus, la nouvelle loi d'enregistrement des produits chimiques n° 15.022, souvent désignée sous le nom de « Brazil REACH », impose des coûts supplémentaires liés aux dossiers de données pour les substances dépassant 1 tonne. Cette réglementation resserre également les délais d'introduction de nouveaux produits dans le pipeline, créant de nouveaux défis pour les fabricants souhaitant innover tout en respectant les exigences réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les après-shampooings ancrent les parts tandis que les colorants stimulent la croissance

Sur le marché brésilien des soins capillaires, les après-shampooings dominent, captant 32,31 % du chiffre d'affaires de 2025. Leur importance est soulignée dans les climats humides, où ils jouent un rôle central dans les routines de soin, notamment pour maintenir la santé de la cuticule. Bien qu'il existe une demande robuste pour les après-shampooings, les consommateurs aux cheveux bouclés se tournent davantage vers les masques sans rinçage et les crèmes de co-lavage. Ces préférences maintiennent non seulement la fréquence d'utilisation, mais stimulent également de manière constante les volumes unitaires. De plus, le lancement de pochettes de recharge éco-responsables a renforcé la fidélité à la marque, stimulant les achats répétés. Cette combinaison de praticité et d'emballage durable consolide la position dominante du segment des après-shampooings sur le marché.

Les colorants capillaires s'affirment comme le segment à la croissance la plus rapide, affichant un TCAC projeté de 5,93 %. Leur essor est largement attribué à la popularité virale de tendances telles que le balayage, les couleurs fantaisie et le mélange de gris sur les réseaux sociaux. À mesure que les modèles de travail hybrides gagnent du terrain, on a observé une augmentation notable de l'utilisation de kits de coloration à domicile, faisant de la coloration capillaire en autonomie une norme. Ce changement amplifie non seulement la demande de produits de soin de la couleur, tels que les shampooings préservateurs de teinte, mais élargit également le marché des soins capillaires. En réponse, les fabricants lancent des boosters de réparation des liaisons pour atténuer les dommages causés par la coloration, ouvrant la voie à des offres de produits premium. Ensemble, ces innovations et l'évolution des tendances de mode de vie propulsent l'ascension rapide du segment de la coloration capillaire.

Par catégorie : la domination du conventionnel persiste malgré la montée du naturel

En 2025, les formulations conventionnelles dominent le marché brésilien des soins capillaires, s'arrogeant une part imposante de 78,75 %. Cette préférence robuste souligne la confiance des consommateurs dans les actifs établis, tels que les silicones et les composés d'ammonium quaternaire. Ces ingrédients sont appréciés pour conférer une sensation douce et agréable au toucher, une qualité particulièrement prisée dans les climats tropicaux. La compétitivité des prix joue un rôle central, les consommateurs soucieux de leur budget, y compris les salariés au salaire minimum, se concentrant attentivement sur la maximisation du rendement par millilitre. La large disponibilité et les performances fiables de ces produits conventionnels renforcent leur position dominante. En outre, leur accessibilité financière et leur facilité d'accès les rendent attrayants pour une base de consommateurs diverse. En essence, les formulations conventionnelles soulignent la valorisation par le marché d'une efficacité éprouvée associée à une efficience des coûts.

Les produits de soins capillaires naturels et biologiques se taillent une niche significative, avec des projections pointant vers un TCAC robuste de 5,52 %. Ces produits exploitent des émollients uniques issus de la forêt tropicale et mettent l'accent sur des tensioactifs sans sulfates, ciblant les consommateurs soucieux de leur santé et de l'environnement. Des certifications telles que vegan et sans cruauté amplifient leur attrait, notamment auprès des jeunes acheteurs de la génération Z qui privilégient les considérations éthiques. L'essor des produits hybrides « cleanical », fusionnant des huiles botaniques avec une science des peptides de pointe, est sur le point d'éclipser les formulations purement naturelles prochainement. Ce mélange innovant promet aux consommateurs les avantages des ingrédients naturels et d'une efficacité scientifiquement validée. En conséquence, les segments naturels et biologiques sont prêts à une expansion rapide, portés par l'évolution des valeurs et des préférences des consommateurs.

Par gamme de prix : le volume du marché entrée de gamme coexiste avec l'élan premium

En 2025, les références de niveau entrée de gamme dominaient le marché brésilien des soins capillaires, représentant 70,64 % du chiffre d'affaires. Largement disponibles dans les supermarchés et les pharmacies locales, ces produits tirent parti de promotions stratégiques groupées, comme l'association de sets shampooing et après-shampooing à moins de 20 BRL, pour fidéliser les acheteurs et augmenter la valeur des paniers. Leur accessibilité financière et leur praticité répondent à une large base de consommateurs, garantissant des ventes stables. Les distributeurs fixent stratégiquement le prix de ces offres pour attirer les consommateurs soucieux de leur budget, élargissant ainsi leur portée sur le marché. La domination du segment souligne l'importance de l'accessibilité et du marketing axé sur la valeur pour maintenir l'intérêt des consommateurs. Ainsi, les références de niveau entrée de gamme consolident leur rôle d'épine dorsale du paysage des soins capillaires au Brésil.

À l'inverse, le segment premium devrait se développer à un TCAC robuste de 5,98 %, porté par des professionnels urbains privilégiant l'efficacité dans leurs routines de beauté. Cette clientèle est prête à allouer une part plus importante de leur budget à des produits à haute performance, scientifiquement étayés. Les sérums de traitement sans rinçage premium en sont un exemple, connaissant une demande accrue à mesure que des applications innovantes de réalité augmentée fournissent des diagnostics conviviaux pour les dommages capillaires. Ces avancées technologiques offrent aux consommateurs des justifications tangibles pour le prix premium à l'utilisation. Les marques de luxe saisissent cette opportunité, fusionnant soins personnalisés et outils de pointe, amplifiant ainsi la valeur perçue de leurs offres premium. En conséquence, la croissance du segment premium est propulsée par des préférences de consommateurs avisés et des expériences produits enrichies.

Par canal de distribution : la vente au détail spécialisée en tête, le numérique accélère

En 2025, les magasins de santé et de beauté ont capté une part notable de 35,86 % du marché brésilien des soins capillaires, en utilisant des conseils d'experts et des diagnostics en rayon pour simplifier des routines de soins capillaires complexes pour leur clientèle. Ces chaînes spécialisées ont intensifié leurs investissements dans la formation du personnel, dotant les employés de certifications en trichologie qui renforcent la crédibilité de leurs consultations. Cette expertise spécialisée favorise non seulement la confiance des consommateurs, mais ouvre également la voie aux ventes premium, permettant une montée en gamme efficace vers des compléments et traitements connexes. Grâce à leur service personnalisé et à leurs initiatives éducatives, ces magasins sont devenus le point de référence pour les consommateurs en quête de soins capillaires personnalisés. En clarifiant l'utilisation des produits, ils cultivent la fidélité et l'engagement des clients, consolidant leur forte présence sur le marché.

La vente au détail en ligne est en plein essor, affichant un TCAC projeté de 5,32 %. Cette croissance remodèle la façon dont les acheteurs, notamment dans les villes rurales et de deuxième rang, abordent leurs achats de soins capillaires. La plateforme numérique accélère le parcours de la découverte produit à l'achat, accordant aux consommateurs un accès aisé à un vaste éventail de produits et de recommandations personnalisées. Les marques en vente directe aux consommateurs (DTC) se taillent une part croissante du marché, en s'appuyant sur des chatbots d'intelligence artificielle pour composer des ensembles de soins capillaires personnalisés, élevant ainsi la satisfaction des consommateurs. De plus, les récentes modifications des seuils de franchise de taxe à l'importation ont incité de nombreuses marques à adopter des stratégies de distribution locale, leur permettant de mieux gérer les prix finaux et d'améliorer la compétitivité des produits. Ensemble, ces dynamiques propulsent l'essor de la vente au détail en ligne, consolidant son statut de canal de distribution incontournable dans l'arène des soins capillaires au Brésil.

Analyse géographique

Le Sud-Est du Brésil, dominé par le pôle manufacturier de São Paulo et les salons tendance de Rio de Janeiro, domine les ventes en valeur. Ces salons adoptent rapidement les lancements mondiaux, définissant des tendances qui influencent les préférences des consommateurs à travers le pays. Bien que des revenus par habitant plus élevés alimentent un glissement vers des produits premium, la croissance ralentit à mesure que la région approche de la saturation des canaux, avec peu de marge pour une expansion supplémentaire dans les canaux de vente au détail traditionnels.

Le Nord-Est connaît une croissance supérieure à la moyenne. L'identité afro-brésilienne stimule la demande de gels définisseurs de boucles, d'huiles et de nettoyants à faible mousse, notamment pour les cheveux à haute porosité. Les détaillants étendent leur présence à Salvador et Recife, élargissant les assortiments de produits pour répondre aux besoins diversifiés des consommateurs. Parallèlement, des événements pop-up animés par des influenceurs renforcent la visibilité des marques et créent des opportunités pour les marques émergentes de se connecter avec les audiences locales, stimulant davantage la croissance du marché.

Les États du Sud, avec leurs racines européennes et leurs solides économies agricoles, développent des chaînes d'approvisionnement en ingrédients fonctionnels. Par exemple, les hydrolysats de kératine issus des sous-produits de la volaille leur confèrent un avantage de coût localisé, réduisant la dépendance aux importations. Même avec des populations plus réduites, une forte préférence pour les produits « fabriqués en région » assure une croissance constante en valeur, les consommateurs privilégiant les biens d'origine et de fabrication locales qui s'alignent sur l'identité régionale.

Le bassin amazonien dans le Nord offre une richesse d'activités liées à la biodiversité. Cependant, il doit faire face à des défis de distribution et à un accès limité à Internet, qui entravent la pénétration du marché. Pour y remédier, des initiatives logistiques public-privé s'efforcent de réduire les coûts de fret et d'améliorer les infrastructures. Cela permet aux coopératives communautaires d'expérimenter la vente directe aux consommateurs dans les zones urbaines du Sud-Est, débloquant potentiellement de nouveaux flux de revenus. Dans le Centre-Ouest, la richesse issue de l'agro-industrie stimule les dépenses de soins personnels, les consommateurs recherchant de plus en plus des produits premium et spécialisés. Cependant, la nature fragmentée des pharmacies régionales met en évidence un besoin urgent de stratégies omnicanales unifiées pour rationaliser l'accès et améliorer l'expérience client.

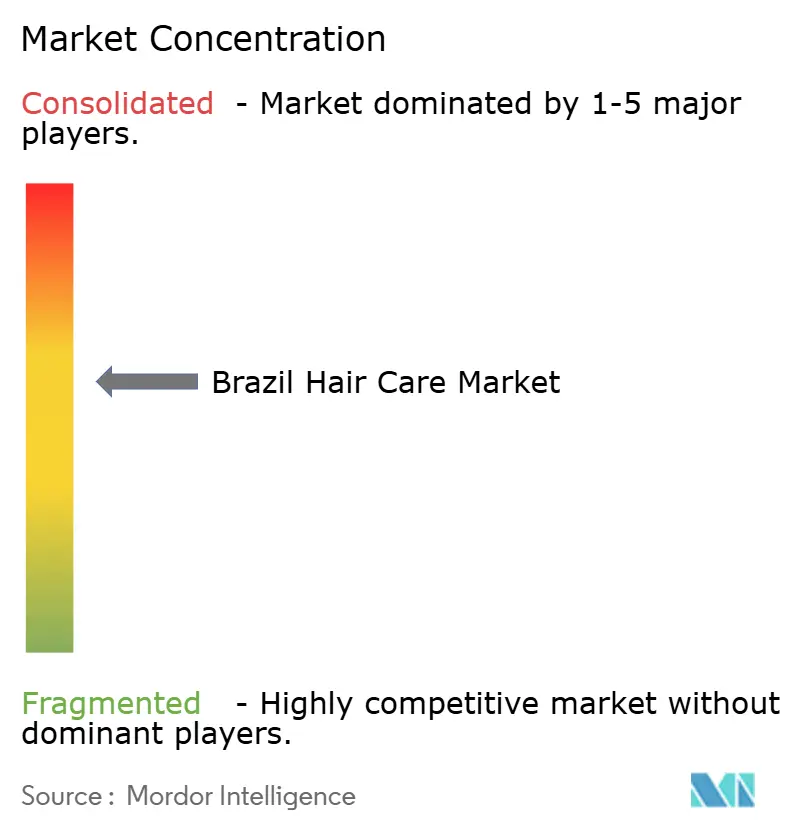

Paysage concurrentiel

Le marché brésilien des soins capillaires présente une concentration modérée, avec des multinationales établies en concurrence aux côtés de marques locales dynamiques qui tirent parti de l'authenticité culturelle et d'une connaissance spécialisée des produits. Dans le paysage beauté brésilien, L'Oréal, Unilever et Procter & Gamble dominent, s'appuyant sur une recherche et développement solide pour stimuler l'innovation et assurer une présence en rayon de premier plan. L'Oréal traite le Brésil comme son laboratoire à ciel ouvert,

lançant rapidement des prototypes tels que des traitements acides de réparation des liaisons et des essais virtuels pilotés par l'intelligence artificielle. Unilever, grâce à des collaborations avec des dermatologues, renforce l'image scientifique de Dove, soulignant son engagement envers la santé du cuir chevelu.

Skala Cosméticos, une start-up locale désormais soutenue par Advent International, fait des vagues au Brésil. Avec ses produits végans abordables, la marque a réussi à pénétrer 45 % des foyers brésiliens, en grande partie grâce à ses placements stratégiques en tête de gondole de supermarché. Lola Cosmetics, avec son image de marque vibrante et ses messages inclusifs, a fédéré une communauté fidèle, entraînant une hausse des ventes sur Instagram Shops. Pendant ce temps, Grupo Boticário, distributeur multi-régional, tire parti de sa logistique verticalement intégrée pour promouvoir ses propres marques ainsi que le spécialiste du naturel, Vult, qu'il a acquis.

Les stratégies omnicanales sont au cœur du jeu. Les grands acteurs attribuent environ 20 % de leur chiffre d'affaires domestique au e-commerce, beaucoup ayant mis en place des mini-centres de traitement des commandes pour des livraisons rapides en deux heures. Des collaborations en intelligence artificielle et en chimie verte, comme celle entre IBM et L'Oréal, non seulement repoussent les limites des formulations durables, mais renforcent également les défenses en matière de propriété intellectuelle. Cependant, la navigation dans les eaux réglementaires, comme les enregistrements ANVISA et les dépôts Brazil REACH, présente des défis pour les marques plus petites, renforçant par inadvertance les avantages des acteurs établis.

Leaders du secteur brésilien des soins capillaires

Procter & Gamble

L'Oréal S.A.

Johnson & Johnson

Natura & Co

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Skala et Lola se sont associées pour lancer une nouvelle gamme de produits de soins capillaires et personnels au Brésil. Cette collaboration visait à tirer parti des points forts des deux entreprises pour répondre à la demande croissante de solutions de soins personnels innovantes et de haute qualité sur le marché brésilien.

- Janvier 2025 : IBM et L'Oréal se sont associées pour créer le premier modèle d'intelligence artificielle dédié aux formulations cosmétiques durables. Cette initiative met l'accent sur la réduction des déchets et l'utilisation optimisée de matières premières durables, tout en renforçant les capacités de recherche de L'Oréal pour atteindre ses objectifs de durabilité 2030.

- Juin 2024 : Baldoni a repris Heborá, marquant son entrée dans le secteur cosmétique en intégrant des produits apicoles. Cette acquisition a mis en évidence le mouvement stratégique de Baldoni pour diversifier son portefeuille et renforcer sa présence sur le marché de la beauté brésilien, en capitalisant sur l'intérêt croissant des consommateurs pour les produits cosmétiques naturels et durables.

Périmètre du rapport sur le marché brésilien des soins capillaires

Les soins capillaires sont un terme générique désignant l'hygiène et la cosmétologie concernant les cheveux qui poussent sur le cuir chevelu humain.

Le marché brésilien des soins capillaires est segmenté par type (shampooing, après-shampooing, coloration capillaire, produits de coiffage et autres types) et par canal de distribution (supermarchés/hypermarchés, magasins de proximité/épiceries, magasins de vente au détail en ligne et autres canaux de distribution). La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Shampooing |

| Après-shampooing |

| Coloration capillaire |

| Produits de coiffage |

| Permanentes et défrisants |

| Autres |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Entrée de gamme |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Type de produit | Shampooing |

| Après-shampooing | |

| Coloration capillaire | |

| Produits de coiffage | |

| Permanentes et défrisants | |

| Autres | |

| Par catégorie | Naturel/Biologique |

| Conventionnel/Synthétique | |

| Par gamme de prix | Entrée de gamme |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et de beauté | |

| Magasins de vente au détail en ligne | |

| Autres canaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché brésilien des soins capillaires en 2026 ?

Le secteur est évalué à 7,04 milliards USD en 2026 et est en voie d'atteindre un TCAC de 4,97 % d'ici 2031.

Quel type de produit génère actuellement le plus de chiffre d'affaires ?

Les après-shampooings sont en tête avec une part de 32,31 % des ventes de 2025, portés par une fréquence d'utilisation élevée dans les climats humides.

Quel est le segment de prix à la croissance la plus rapide ?

Les offres premium devraient croître à un TCAC de 5,98 % entre 2026 et 2031 grâce aux innovations « skinifiées » et à la hausse des revenus urbains.

Comment le e-commerce remodèle-t-il la distribution ?

Les canaux en ligne représentent déjà 11 % du commerce de détail national et se développent rapidement via les places de marché et le commerce social basé sur WhatsApp.

Dernière mise à jour de la page le: