Taille et Part du Marché des Soins Capillaires aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

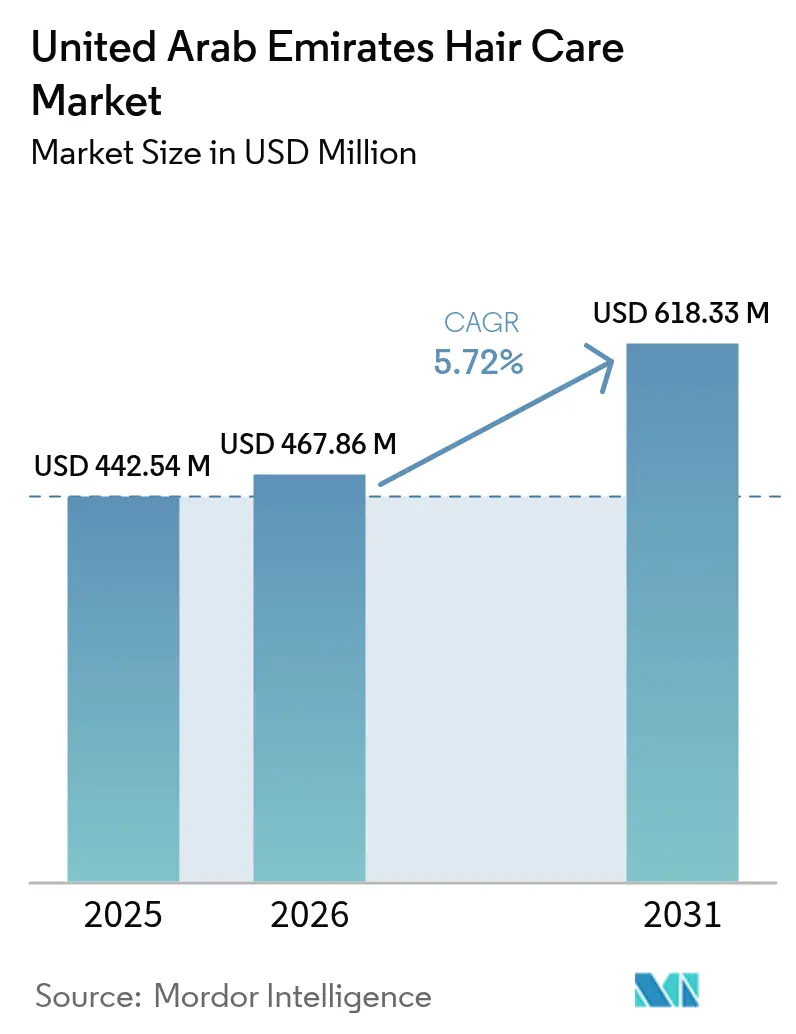

| Taille du marché de l'année de base (2025) | 442.54 Millions de dollars américains |

| Taille du Marché (2026) | 467.86 Millions de dollars américains |

| Taille du Marché (2031) | 618.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

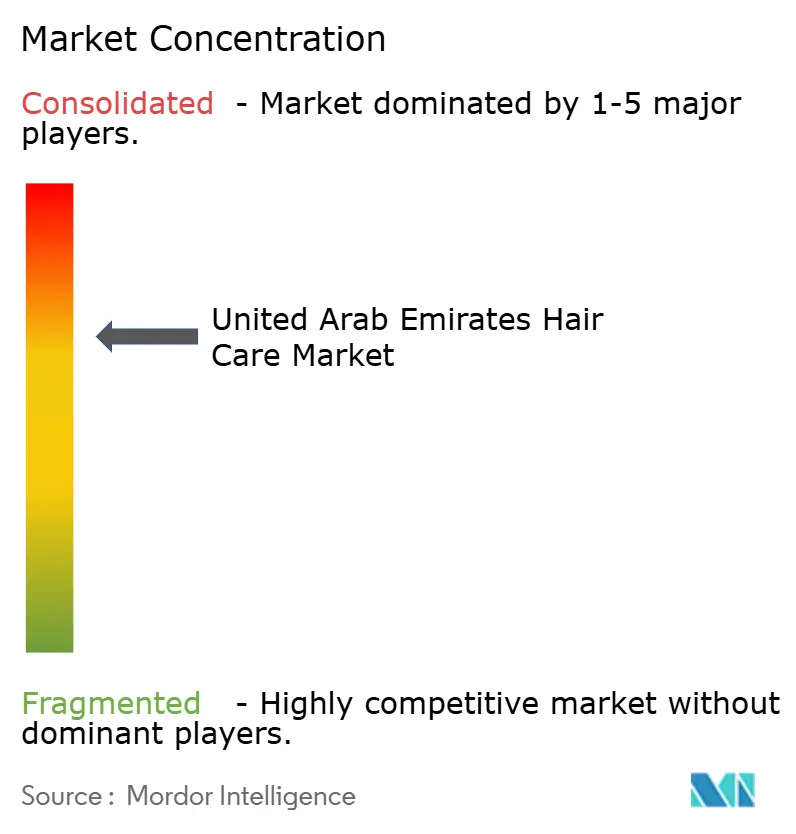

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Capillaires aux Émirats Arabes Unis par Mordor Intelligence

La taille du marché des soins capillaires aux Émirats Arabes Unis était évaluée à 442,54 millions USD en 2025 et devrait croître de 467,86 millions USD en 2026 pour atteindre 618,33 millions USD d'ici 2031, à un CAGR de 5,72 % durant la période de prévision (2026-2031). Les Émirats Arabes Unis se distinguent comme le principal pôle beauté du Moyen-Orient, soutenu par une population jeune qui accorde de l'importance au soin personnel et par des politiques gouvernementales favorisant la croissance du commerce de détail. Les dommages capillaires liés au climat, l'essor du soin masculin et un paysage du commerce électronique en plein essor stimulent le développement de nouveaux produits. Par ailleurs, la hausse des revenus disponibles et l'afflux d'expatriés aux besoins variés en matière de soins capillaires alimentent à la fois l'innovation et la demande. Les marques mondiales et régionales, grâce à un marketing offensif, influencent les préférences des consommateurs et propulsent la croissance des catégories. Les influenceurs et les blogueurs beauté, notamment sur les réseaux sociaux, jouent un rôle central dans la définition des tendances de soin et le renforcement de la visibilité des marques, en particulier auprès des jeunes. Le nombre croissant de salons haut de gamme et de points de vente beauté spécialisés amplifie davantage la demande de produits de soins capillaires premium et de qualité professionnelle. En 2024, si les shampooings dominent le marché, les produits de coiffage capillaire connaissent la croissance la plus rapide. Bien que les ingrédients synthétiques restent prédominants, on observe un glissement notable vers les produits naturels et biologiques à mesure que la conscience sanitaire progresse. Les supermarchés et hypermarchés sont en tête de la distribution, mais le commerce en ligne gagne rapidement du terrain, grâce à l'essor du commerce électronique aux Émirats Arabes Unis. L'arène concurrentielle est modérément concentrée, avec des marques établies solidement implantées, mais il reste une large place pour les nouveaux entrants.

Principaux Enseignements du Rapport

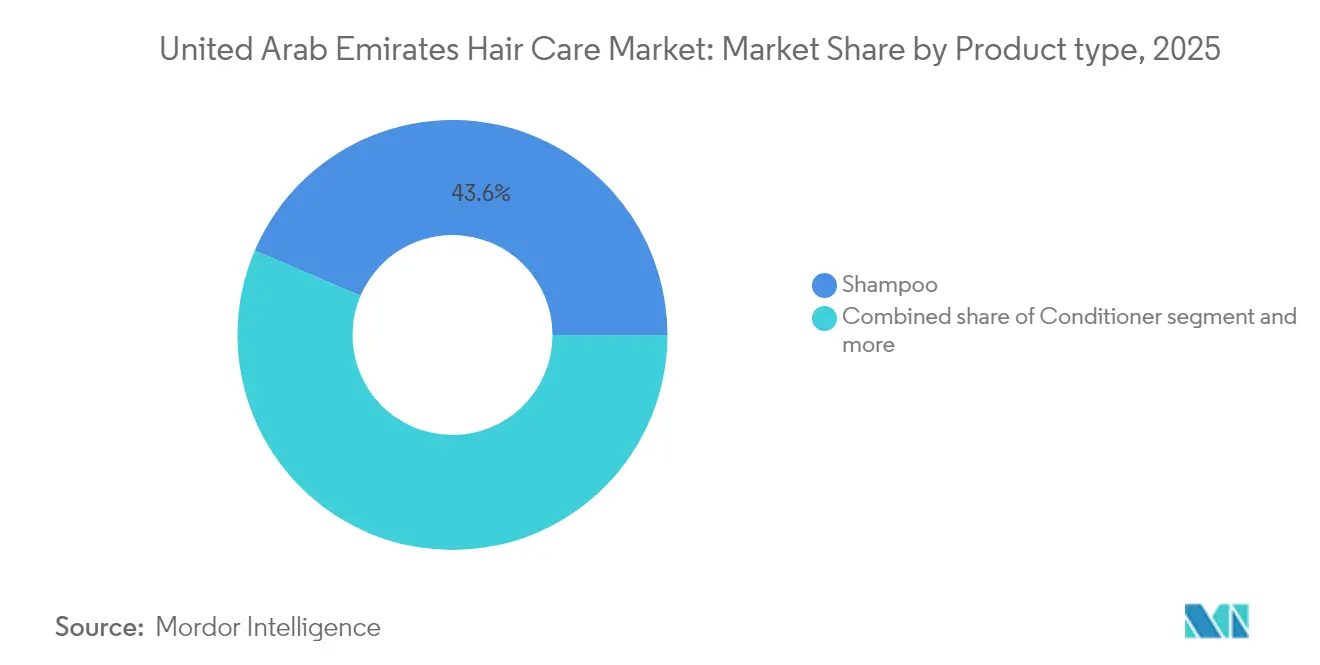

- Par type de produit, le shampooing a dominé avec 43,58 % de la part du marché des soins capillaires aux Émirats Arabes Unis en 2025 ; les produits de coiffage capillaire progressent à un CAGR de 6,08 % jusqu'en 2031.

- Par catégorie, les produits grand public représentaient 69,85 % de la taille du marché des soins capillaires aux Émirats Arabes Unis en 2025 ; les produits premium devraient se développer à un CAGR de 6,6 % jusqu'en 2031.

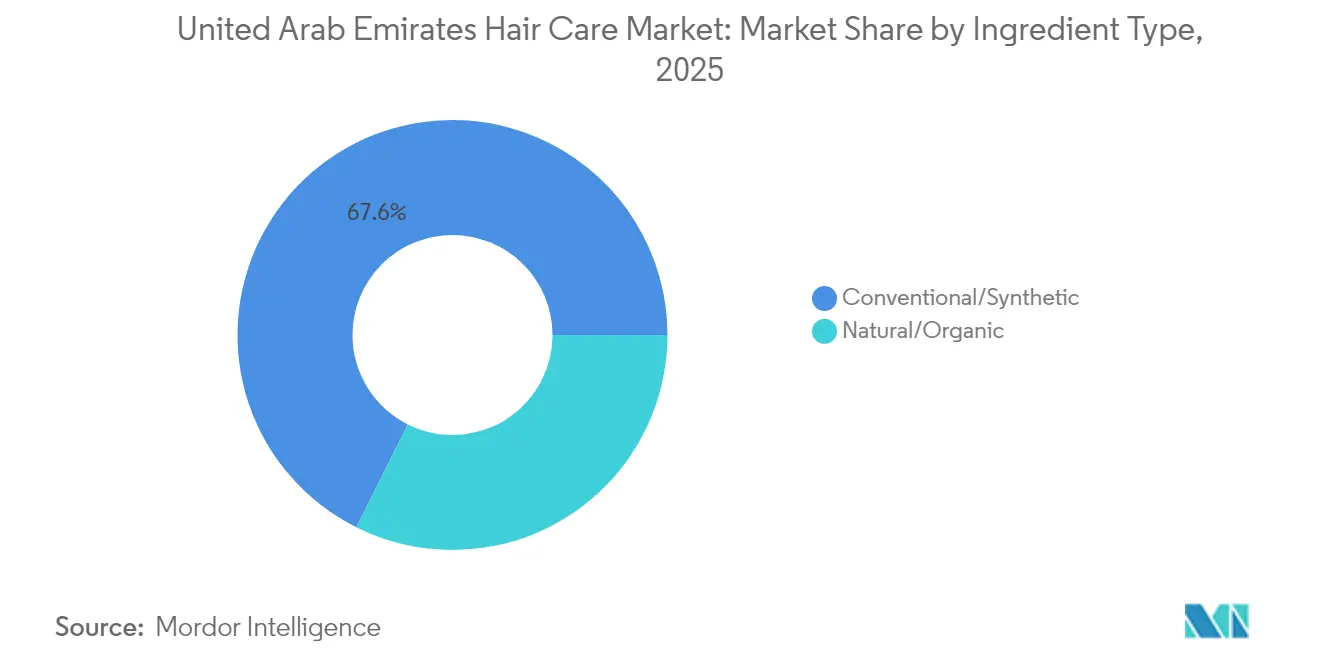

- Par type d'ingrédient, les formulations conventionnelles/synthétiques détenaient 67,62 % de la taille du marché des soins capillaires aux Émirats Arabes Unis en 2025 ; les produits naturels/biologiques progressent plus rapidement à un CAGR de 6,89 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 78,73 % de la part des revenus en 2025, tandis que le commerce en ligne croît à un CAGR de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins Capillaires aux Émirats Arabes Unis

Tableau d'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte incidence de la chute des cheveux due à l'eau dessalée et à la chaleur | +1.2% | Émirats Arabes Unis à l'échelle nationale, en particulier Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Demande de produits multifonctionnels et de contrôle des dommages | +0.9% | Émirats Arabes Unis à l'échelle nationale avec répercussions sur le CCG | Court terme (≤ 2 ans) |

| Innovations technologiques dans les formulations de produits | +0.8% | Adoption précoce aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Conscience croissante du soin masculin | +1.1% | Centres urbains des Émirats Arabes Unis, en expansion vers les zones périurbaines | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des influenceurs beauté | +0.7% | Émirats Arabes Unis à l'échelle nationale, plus forte à Dubaï | Court terme (≤ 2 ans) |

| Intérêt croissant pour la santé du cuir chevelu | +0.6% | Adoption par le segment premium aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte incidence de la chute des cheveux due à l'eau dessalée et à la chaleur

Aux Émirats Arabes Unis, de nombreuses personnes estiment que l'eau du robinet dessalée, qui contient une teneur élevée en minéraux, est une cause majeure de chute des cheveux. Cette eau est supposée entraîner sécheresse et casse. Cependant, les dermatologues soulignent que les principales causes de la chute des cheveux sont les carences nutritionnelles, telles que de faibles niveaux de fer, de vitamine D et de zinc, ainsi que les déséquilibres hormonaux. Selon Dr Batra's Homeopathy, à partir de juin 2025, des études montrent qu'environ 66 % des hommes aux Émirats Arabes Unis souffrent de chute des cheveux, et 67 % des résidents dans l'ensemble signalent des problèmes similaires, imputant souvent la qualité de l'eau. Dans des villes comme Dubaï, des facteurs tels que la chaleur extrême, l'humidité élevée, un mode de vie stressant et l'utilisation d'eau dessalée aggravent le problème. Selon EPI YALE EDU, les classements des Émirats Arabes Unis pour l'assainissement non sécurisé et l'eau potable en 2024 étaient respectivement de 37 et 61 [1]Source : Centre de Yale pour le Droit et la Politique Environnementaux, « Eau Potable Non Sécurisée », Indice de Performance Environnementale, epi.yale.edu. Les perceptions des consommateurs sur la qualité de l'eau façonnent leurs décisions d'achat, stimulant notamment la demande de produits tels que les shampooings anti-chute. Des marques comme Himalaya et OGX ont saisi cette opportunité en proposant des shampooings détoxifiants et anti-chute spécialement conçus pour les zones à eau riche en minéraux. Cette démarche stratégique répond non seulement aux besoins immédiats des consommateurs, mais aligne également ces marques sur les grandes narratives du bien-être et de la conscience environnementale.

Demande de produits multifonctionnels et de contrôle des dommages

Les professionnels aux Émirats Arabes Unis, qui ont souvent des emplois du temps chargés, recherchent de plus en plus des produits de soins capillaires pouvant servir à plusieurs fins et aider à réparer les dommages tout en économisant du temps. Cette demande a conduit à l'essor des produits multifonctionnels inspirés par la tendance de la « skinification », où les soins capillaires adoptent des ingrédients et des techniques issus des soins de la peau. Ces produits combinent traitement et protection en une seule formule, comme des sérums à la niacinamide, des après-shampooings à l'acide hyaluronique et des sprays incluant des filtres UV ainsi que des huiles nourrissantes comme l'argan. Par exemple, en février 2024, L'Oréal Paris a lancé son Shampooing et Après-shampooing Elvive Hydra Hyaluronique. Ces produits sont conçus pour hydrater profondément les cheveux grâce à l'acide hyaluronique, imitant les bienfaits hydratants couramment présents dans les soins de la peau. Le marché favorise de plus en plus ces innovations qui simplifient les routines de soins capillaires en combinant les fonctions de nettoyage, de réparation et de protection en un seul produit. Cette approche répond aux modes de vie effrénés des consommateurs, offrant des résultats de qualité salon avec moins d'effort et réduisant le besoin de plusieurs produits, minimisant ainsi l'encombrement dans la salle de bain.

Innovations technologiques dans les formulations de produits

Aux Émirats Arabes Unis, la technologie avancée révolutionne le marché des soins capillaires, les consommateurs se tournant de plus en plus vers des solutions haute performance soutenues par la science. Les traitements enrichis en peptides, les shampooings neutralisants d'odeurs et les produits de soin du cuir chevelu s'inspirant de la recherche sur les cellules souches connaissent une montée en popularité. Par exemple, le Sérum Anti-Chute Genesis de Kérastase et le Sérum de Densité Capillaire de Grow Gorgeous utilisent des peptides pour fortifier les mèches et améliorer la densité. Parallèlement, le Shampooing Elvive Bond Repair de L'Oréal, lancé en 2024, utilise un complexe d'acide citrique pour réparer les liaisons capillaires brisées et restaurer la résistance, faisant écho aux tendances observées dans les traitements professionnels. Ces offres premium trouvent un écho auprès des consommateurs aisés des Émirats Arabes Unis, désireux d'investir dans des soins ciblés et axés sur les résultats. Cette inclination s'aligne avec le fort pouvoir d'achat du pays, estimé à un PIB par habitant de 49 500 USD en 2025 par le Fonds Monétaire International [2] Source : Fonds Monétaire International, « Émirats Arabes Unis : Profil du Pays », FMI DataMapper, imf.org. Les Émirats Arabes Unis se distinguent comme un tremplin essentiel pour les innovations capillaires d'avant-garde, servant fréquemment de terrain d'essai avant leur introduction mondiale. Des géants de la distribution comme Sephora Émirats Arabes Unis et Boots défendent ces gammes de produits avancées, facilitant leur rapide acceptation sur le marché.

Conscience croissante du soin masculin

Aux Émirats Arabes Unis, une sensibilisation accrue à la santé du cuir chevelu et aux produits de soins capillaires premium transforme le paysage du commerce de détail pour le soin masculin. En réponse à cette tendance, les grands détaillants tels que Sephora Moyen-Orient et Boots Émirats Arabes Unis élargissent leurs sélections de soins capillaires pour hommes, en introduisant des marques mondiales de shampooings, d'après-shampooings et de produits coiffants. Par exemple, Head & Shoulders Men Ultra Series, avec sa formulation au charbon nettoyant et au zinc, répond aux préoccupations masculines courantes telles que l'accumulation sur le cuir chevelu et la chute des cheveux, notamment dans le climat chaud et humide des Émirats Arabes Unis. De même, la Crème Fibre d'American Crew offre une tenue forte avec un fini naturel, séduisant les hommes désireux d'un coiffage haut de gamme sans résidu. L'aspiration à des résultats de qualité salon à domicile est amplifiée par les influenceurs régionaux des réseaux sociaux et l'évolution des normes de soin dans des secteurs comme l'hôtellerie, l'aviation et les services aux entreprises, où une apparence soignée est synonyme de professionnalisme. Des produits autrefois considérés comme de niche, tels que les shampooings volumisants, les après-shampooings anti-âge et les crèmes coiffantes légères, sont désormais courants. De plus, l'essor du commerce électronique et du marketing numérique ciblé a rendu ces produits plus accessibles, incitant les hommes à s'engager davantage dans le soin avancé.

Tableau d'Impact des Facteurs de Frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération de produits contrefaits | -0.8% | Émirats Arabes Unis à l'échelle nationale, en particulier les zones franches | Court terme (≤ 2 ans) |

| Adoption de solutions traditionnelles de soins capillaires à domicile | -0.5% | Émirats Arabes Unis avec concentrations de communautés culturelles | Moyen terme (2-4 ans) |

| Défis réglementaires pour les produits importés | -0.4% | Marché dépendant des importations aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Sensibilité aux prix parmi les consommateurs du marché de masse | -0.9% | Émirats Arabes Unis à l'échelle nationale, plus forte dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération de produits contrefaits

La présence croissante de produits capillaires et de beauté contrefaits constitue un défi majeur pour le marché des soins capillaires aux Émirats Arabes Unis. En 2024, les autorités ont saisi de grandes quantités de faux produits, dont 650 468 cosmétiques contrefaits d'une valeur de 23 millions AED à Ras Al Khaimah et 1 million de cosmétiques et médicaments contrefaits d'une valeur de 17 millions AED à Dubaï. De plus, les Douanes de Dubaï ont saisi 10,8 millions d'articles contrefaits lors de 54 opérations au cours de l'année. Ces faux produits, qui comprennent des shampooings, des après-shampooings, des sérums et des sprays coiffants, nuisent à la confiance des consommateurs et réduisent les revenus des marques authentiques. Ce problème décourage également les clients d'acheter des produits premium en raison de préoccupations liées à l'authenticité. Pour y remédier, les principaux fabricants introduisent des solutions d'emballage avancées telles que des codes QR et des scellés inviolables pour aider les clients à vérifier l'authenticité des produits. Du côté gouvernemental, les Émirats Arabes Unis utilisent l'IA et des technologies douanières avancées pour surveiller les chaînes d'approvisionnement plus efficacement. Bien que ces mesures, notamment les saisies de produits, constituent de puissants moyens de dissuasion, il reste essentiel de sensibiliser les consommateurs pour protéger l'intégrité du marché et garantir que les acheteurs investissent dans des produits authentiques et de haute qualité.

Défis réglementaires pour les produits importés

Aux Émirats Arabes Unis, des réglementations strictes posent des obstacles significatifs pour les produits de soins capillaires importés. L'Autorité des Émirats pour la Normalisation et la Métrologie (ESMA) et la Municipalité de Dubaï exigent que tous les cosmétiques, y compris les shampooings, les après-shampooings et les sérums, soient enregistrés et passent des évaluations de sécurité avant leur mise sur le marché. Les produits importés rencontrent fréquemment des retards en raison d'exigences strictes, notamment des déclarations détaillées des ingrédients, la certification halal, les tests de durée de conservation et l'étiquetage obligatoire en arabe. Des interdictions récentes sur certains produits chimiques, comme le conservateur méthylisothiazolinone, ont contraint les marques internationales à reformuler spécifiquement pour les marchés des Émirats Arabes Unis et du Golfe. Ces obstacles réglementaires non seulement gonflent les coûts, mais retardent également les lancements de produits, un défi particulièrement prononcé pour les marques plus petites ou de niche. Face à ces défis, de nombreuses entreprises nouent des partenariats avec des distributeurs locaux et canalisent des investissements dans la recherche et le développement spécifiques à la région. Par ailleurs, elles se tournent de plus en plus vers les plateformes de vente en ligne, qui promettent généralement des processus d'approbation plus rapides que les circuits de distribution conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La montée du coiffage réduit l'avance du shampooing

En 2025, le shampooing a dominé le marché des soins capillaires aux Émirats Arabes Unis, captant 43,58 % de la part totale du marché. Cette position dominante est largement attribuée aux routines quotidiennes de lavage des cheveux des consommateurs, une nécessité dans le climat chaud, humide et poussiéreux des Émirats Arabes Unis. Dans ces conditions, un nettoyage régulier devient vital pour maintenir l'hygiène du cuir chevelu, consolidant le statut du shampooing comme produit de base universel. L'attrait de la catégorie est encore renforcé par sa gamme de produits diversifiée, allant des variantes anti-chute aux variantes hydratantes et anti-pelliculaires. Ces offres répondent à des préoccupations spécifiques, telles que les dommages capillaires causés par l'eau dessalée et les facteurs de stress environnementaux. Pendant ce temps, les après-shampooings, souvent utilisés en tandem avec les shampooings, maintiennent une part de marché constante à mesure que les consommateurs s'appuient de plus en plus sur eux pour améliorer leurs routines de nettoyage et la texture de leurs cheveux.

Bien que les produits de coiffage capillaire occupent actuellement un segment plus restreint du marché, ils constituent la catégorie à la croissance la plus rapide, affichant un CAGR projeté de 6,08 % de 2025 à 2031. Cette montée est largement portée par l'évolution des comportements des consommateurs, notamment chez les jeunes publics et les hommes. Ces groupes, influencés par les réseaux sociaux, les tendances de la mode et les normes de soin professionnel, se tournent vers les produits coiffants. Les offres multifonctionnelles, comme les pommades qui allient tenue et conditionnement, connaissent une montée en popularité. Par ailleurs, la demande de sprays en aérosol adaptés aux voyages et de sprays résistants à la chaleur est en hausse, notamment chez les voyageurs fréquents. Les colorants capillaires connaissent également une demande soutenue, alimentée à la fois par des besoins fonctionnels (comme la couverture des cheveux gris) et les tendances de la mode. Ensemble, ces facteurs soulignent un glissement du marché vers des produits haute performance et premium adaptés aux soins individuels, entraînant une hausse des prix de vente moyens et une croissance soutenue des revenus.

Par Catégorie : Le premium dépasse mais ne supplante pas le grand public

En 2025, les produits de soins capillaires grand public ont dominé le paysage des soins capillaires aux Émirats Arabes Unis, s'adjugeant une part de 69,85 % en termes de volume de ventes. Les consommateurs soucieux de leur budget se tournent vers ces produits, attirés par leur accessibilité financière, leur facilité d'accès et leurs promotions agressives dans les supermarchés et hypermarchés. Les remises fréquentes et les offres groupées séduisantes renforcent encore leur attrait. Grâce à leur large disponibilité et à la notoriété de leurs marques, les produits grand public sont devenus le choix privilégié pour un usage quotidien. Pourtant, pour rester dans la course concurrentielle, de nombreuses de ces marques affinent désormais leurs formulations, les renforçant avec des allégations scientifiquement étayées et des profils d'ingrédients améliorés, réduisant ainsi l'écart de qualité avec leurs homologues premium.

D'un autre côté, les produits de soins capillaires premium sont sur une trajectoire ascendante, prévoyant un CAGR robuste de 6,6 % jusqu'en 2031. Cette montée est alimentée par les Émiratis aisés, les expatriés à hauts revenus et un flux constant de touristes, mis en évidence par les 1,94 million qui ont afflué à Dubaï en janvier 2025, selon le Département de l'Économie et du Tourisme de Dubaï. Les offres premium sont convoitées pour leur efficacité puissante, leurs ingrédients luxueux et le statut qu'elles confèrent. Ces produits sont disponibles dans les centres commerciaux de luxe, les boutiques et certaines pharmacies, souvent accompagnés de conseillers en magasin qui en expliquent les avantages. Malgré une disparité de prix notable entre les produits grand public et premium, ces derniers renforcent considérablement les marges bénéficiaires et orientent les tendances d'innovation dans le paysage des soins capillaires aux Émirats Arabes Unis.

Par Type d'Ingrédient : Les allégations naturelles grignotent la domination du synthétique

En 2025, les formulations conventionnelles/synthétiques dominent le marché des soins capillaires aux Émirats Arabes Unis, détenant une part de 67,62 %. Leur accessibilité financière et leurs résultats constants les maintiennent en forte demande. Les produits grand public phares comme le Shampooing Classic Clean Head & Shoulders et l'Après-shampooing Pantene Pro-V Daily Moisture Renewal illustrent ces produits conventionnels. Utilisant des agents nettoyants et conditionneurs traditionnels, ils répondent aux besoins quotidiens. Soutenus par une forte notoriété de marque, des promotions fréquentes et une large disponibilité dans les hypermarchés, ces produits sont le premier choix des consommateurs soucieux de leur budget. Pourtant, cette position dominante est mise à l'épreuve par une demande croissante d'options de beauté plus saines.

Les produits de soins capillaires naturels et biologiques sont en hausse, affichant un taux de croissance annuel anticipé de 6,89 %. Les consommateurs soucieux de leur santé alimentent cette montée à la recherche d'alternatives plus douces et durables. Des marques comme le Shampooing à l'Huile d'Argan Faith in Nature mettent en avant des ingrédients d'origine naturelle, sans sulfates ni parabènes. Ces offres s'alignent non seulement sur la tendance éco-responsable, mais résistent également à la chaleur torride des Émirats Arabes Unis, dépassant souvent 40 °C. Les détaillants amplifient ce mouvement en introduisant des sections dédiées aux produits naturels, des stations de recharge et des emballages recyclables. Ces initiatives trouvent un écho particulier auprès de la jeune génération soucieuse de l'environnement. Par conséquent, le paysage des soins capillaires aux Émirats Arabes Unis connaît une transformation, avec les produits naturels et biologiques en tête, stimulant l'innovation et élargissant les segments premium.

Par Canal de Distribution : L'élan du commerce électronique redéfinit la commodité

En 2025, les supermarchés et hypermarchés ont dominé le marché des soins capillaires aux Émirats Arabes Unis, captant 78,73 % de ses revenus. Leur succès découle de leur large accessibilité, de leur présence robuste et de la confiance profondément ancrée des consommateurs. Avec un vaste réseau de magasins dans les zones urbaines et périurbaines, ces détaillants sont devenus le choix privilégié d'une clientèle diversifiée. Les stratégies telles que les promotions, le regroupement de produits et une meilleure visibilité en rayon stimulent davantage les achats impulsifs. Pourtant, le secteur du commerce en ligne gagne rapidement du terrain, affichant un CAGR projeté de 7,55 %. Cet essor est largement attribué à l'adoption généralisée des smartphones, à une jeune génération férue de technologie et aux initiatives nationales visant à renforcer l'économie numérique. Les géants du commerce électronique comme Amazon Émirats Arabes Unis attirent les acheteurs en quête de valeur et de commodité, proposant des ventes flash séduisantes, des remises sur abonnement et des suggestions de produits personnalisées par IA. Un exemple concret : lors de l'événement White Friday 2024, Amazon a réduit les prix jusqu'à 40 % sur des marques de soins capillaires populaires comme L'Oréal Elvive, Head & Shoulders et OGX, créant un sentiment d'urgence et des achats multi-unités.

En réponse à la vague numérique, les formats de distribution traditionnels subissent des transformations significatives. De nombreux points de vente disposent désormais de rayons équipés de codes QR, offrant aux acheteurs un accès instantané aux détails des ingrédients et aux instructions d'utilisation. La tendance croissante des services « click and collect » permet aux consommateurs de faire leurs achats en ligne et de récupérer leurs articles dans des points de collecte proches, souvent le jour même. Les géants de la beauté comme Sephora Émirats Arabes Unis révolutionnent les expériences en magasin en intégrant des innovations numériques, des essayages virtuels aux kiosques interactifs. Un exemple remarquable est le point de vente de Sephora au Dubai Mall, qui dispose d'un outil de diagnostic capillaire piloté par IA, guidant les clients vers les shampooings et traitements idéaux adaptés à leurs conditions de cuir chevelu et à leurs aspirations capillaires.

Analyse Géographique

Dubaï et Abou Dhabi, avec leurs résidents aisés, leurs populations professionnelles et un flux constant de touristes, dominent le marché des soins capillaires aux Émirats Arabes Unis. Le fort trafic dans les centres commerciaux de luxe, les boutiques beauté et les grands magasins de ces villes en fait des emplacements de choix pour lancer de nouvelles gammes de produits et évaluer les tendances mondiales. De nombreuses marques internationales y ont établi des points de vente phares, renforçant leur visibilité et leur influence sur le marché. Par exemple, L'Oréal Professionnel et Kérastase lancent fréquemment des produits coiffants chez Sephora au Dubai Mall et à la Paris Gallery à Abou Dhabi, capitalisant sur un engagement client accru. Pendant ce temps, des villes comme Charjah et Ras Al Khaimah, stimulées par l'urbanisation et la hausse des revenus disponibles, connaissent une montée de la demande, entraînant l'expansion des points de vente beauté modernes au-delà des grandes métropoles.

La position stratégique des Émirats Arabes Unis en tant que pôle commercial régional renforce la résilience du secteur des soins capillaires au détail. Les centres logistiques et les zones franches, notamment Jebel Ali, servent de pôles de distribution pour les marques internationales, rationalisant l'approvisionnement des marchés domestiques et du CCG. Cette infrastructure robuste garantit une disponibilité constante des produits à l'échelle nationale, permettant aux détaillants de réapprovisionner rapidement et d'offrir une gamme de produits diversifiée. Par exemple, Unilever et Procter & Gamble s'appuient sur des pôles basés aux Émirats Arabes Unis pour distribuer des produits très demandés, comme Head & Shoulders et la gamme de thérapie capillaire Dove, garantissant leur disponibilité dans les points de vente de la région, répondant à la fois aux segments premium et grand public.

Le climat des Émirats Arabes Unis joue un rôle central dans la définition du comportement des consommateurs en matière de soins capillaires. À l'approche des pics estivaux, la demande de shampooings hydratants, de produits anti-frisottis et de traitements protecteurs de couleur augmente, les consommateurs cherchant à se protéger de la sécheresse et de l'exposition au soleil. À Al Ain, où les tempêtes de sable sont fréquentes, des produits comme le Shampooing Thérapeutique T/Gel de Neutrogena et d'autres articles clarifiants pour le cuir chevelu bénéficient de ventes accrues grâce à leurs avantages de nettoyage en profondeur. Les fabricants, reconnaissant ces demandes saisonnières, ajustent leurs assortiments de produits et leurs tactiques promotionnelles. Cet alignement stratégique maintient non seulement des ventes constantes tout au long de l'année, mais cultive également la fidélité à la marque en répondant aux défis environnementaux et de mode de vie uniques des clients.

Paysage Concurrentiel

Le marché des soins capillaires aux Émirats Arabes Unis est modérément consolidé. Les grandes entreprises, notamment Unilever, Procter & Gamble et L'Oréal, s'appuient sur des partenariats robustes de distribution et de commerce de détail, des stratégies marketing agressives et un portefeuille de produits diversifié pour répondre à la fois aux consommateurs grand public et premium. Leur vaste envergure et leur capital de marque établi garantissent une présence en rayon proéminente dans les principaux canaux de distribution. Pourtant, le marché reste réceptif à la concurrence, notamment à mesure que l'évolution des préférences des consommateurs et les défis localisés ouvrent la voie à de nouveaux entrants.

En réponse aux préoccupations localisées, notamment celles liées à la qualité de l'eau et à ses effets sur les cheveux, un nombre croissant de marques internationales et régionales adaptent leurs offres. Parallèlement, les entreprises locales et régionales capitalisent sur leurs connaissances culturelles en lançant des produits naturels et certifiés halal. Ces offres, souvent proposées à des prix compétitifs et commercialisées avec des narratives pertinentes pour la région, trouvent un bon écho auprès des consommateurs. Un exemple concret est Herbal Essentials Arabia, qui gagne en popularité en incorporant de l'eau de source himalayenne et des plantes d'origine locale, ciblant les acheteurs soucieux de leur santé et de l'environnement.

Les marques qui naviguent rapidement dans le labyrinthe d'enregistrement auprès de l'Autorité des Émirats pour la Normalisation et la Métrologie (ESMA) acquièrent un avantage crucial de premier entrant, accélérant leurs lancements de produits. À l'inverse, les marques qui ne respectent pas les normes, qu'il s'agisse des déclarations d'ingrédients, de l'étiquetage en arabe ou des certifications halal, font face à des répercussions coûteuses, allant des frais de réétiquetage aux retraits potentiels des rayons. Dans ce paysage en évolution, une chaîne d'approvisionnement fiable et une navigation réglementaire agile sont aussi vitales que l'image de marque et l'innovation, notamment lorsqu'on traite avec des détaillants qui mettent l'accent sur l'efficacité opérationnelle et la conformité. Par conséquent, le marché des soins capillaires aux Émirats Arabes Unis connaît un dynamisme et une concurrence accrus, avec l'innovation, la localisation et la préparation réglementaire qui émergent comme les pierres angulaires de la croissance.

Leaders du Secteur des Soins Capillaires aux Émirats Arabes Unis

Unilever PLC

Loreal S.A

Procter & Gamble Company

The Estée Lauder Companies Inc.

Beiersdorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Unilever intensifie ses investissements aux Émirats Arabes Unis, lançant une grande offensive dans les produits de beauté premium et hybrides adaptés à l'évolution des préférences des consommateurs. Elle prévoit de renforcer ses capacités de commerce numérique et de déployer un programme régional de développement des talents pour constituer un vivier de leadership beauté de nouvelle génération.

- Mai 2025 : La marque française de soins capillaires de luxe Christophe Robin a officiellement fait son entrée sur le marché des Émirats Arabes Unis, répondant à un appétit croissant pour des produits haut de gamme axés sur les ingrédients parmi les consommateurs aisés.

- Octobre 2024 : Zaphira Nature a lancé sa gamme premium végane et durable pour cheveux bouclés « Souffle Méditerranéen ». La marque dédiée aux cheveux texturés propose huit produits de beauté propre enrichis au Ylang Ylang et formulés pour hydrater, renforcer et protéger les boucles dans les climats régionaux difficiles.

- Février 2024 : Tata Elxsi a développé un design d'emballage innovant et écologique pour le Shampooing Vatika, apportant des améliorations significatives en matière de durabilité et de performance. Le nouveau design réalise une réduction de 15 % de l'utilisation de plastique par flacon de 400 ml par rapport à la version précédente.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des soins capillaires des Émirats arabes unis comme la valeur de détail générée par les shampoings, les après-shampoings, les produits coiffants, les colorants et les formules de traitement spécialisées vendus aux consommateurs finaux via des canaux hors ligne et numériques, qu'ils soient importés ou conditionnés localement.

Exclusion du périmètre : les revenus des services de salons professionnels et les ventes d'appareils tels que les sèche-cheveux ou les fers à lisser sont exclus afin de maintenir le focus sur les produits conditionnés.

Aperçu de la segmentation

- Par Type de Produit

- Shampooing

- Après-shampooing

- Colorants Capillaires

- Produits de Coiffage Capillaire

- Autres Types de Produits

- Par Catégorie

- Produits Premium

- Produits Grand Public

- Par Type d'Ingrédient

- Naturel/Biologique

- Conventionnel/Synthétique

- Par Canal de Distribution

- Magasins Spécialisés

- Supermarchés/Hypermarchés

- Magasins de Commerce en Ligne

- Autres Canaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons tenu des entretiens structurés avec des responsables de marques, des dermatologues, des responsables de catégories e-commerce et des acheteurs de salons à Dubaï, Abu Dhabi et Sharjah. Ces échanges ont permis de valider les hypothèses relatives aux prix unitaires, à la part du segment premium, à l'adoption des ingrédients naturels et à la répartition des canaux que les sources secondaires ne pouvaient pas détailler entièrement.

Recherche documentaire

Nous commençons par les publications du UAE Federal Competitiveness & Statistics Center, les codes d'importation HS-33 de Dubai Customs et les perspectives de la Gulf Beauty Federation, qui établissent un plancher solide pour la consommation nationale. Notre équipe intègre ensuite les rapports 10-K des entreprises, les rapports annuels des détaillants, les suivis de prix de la presse spécialisée et les revues dermatologiques à comité de lecture qui quantifient les évolutions d'utilisation vers les gammes sans sulfate et pour la santé du cuir chevelu. Les bases de données payantes, D&B Hoovers pour les données financières des marques, Dow Jones Factiva pour les flux de transactions et Questel pour le nombre de brevets actifs, permettent aux analystes de Mordor d'étalonner les courbes de revenus des fabricants par rapport aux ventes en rayon. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont alimenté la collecte, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante part des arrivages à l'importation plus la production locale déclarée, ajustée pour les achats touristiques, les réexportations et les fuites. Les résultats sont soumis à des tests de résistance par des vérifications ascendantes sélectives ; par exemple, le prix de vente moyen échantillonné multiplié par les unités vendues dans les principaux hypermarchés et plateformes en ligne. Cinq indicateurs clés orientent les projections : la croissance de la population expatriée, le nombre de flacons de shampoing par habitant, la pénétration du premium, la part du canal en ligne et la fréquence de visite en salon. Une régression multivariée étend ces variables jusqu'en 2030, avec des plages de scénarios affinées lors de panels d'experts ; les lacunes éventuelles dans les sous-segments sont comblées par des répartitions de canaux pondérées issues des entretiens avec les acheteurs.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des analyses d'écarts par rapport aux indices de vente au détail Nielsen et aux signaux douaniers, transmettent les anomalies à un réviseur senior et procèdent aux ajustements lorsque ceux-ci sont corroborés. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des modifications tarifaires, des révisions de la TVA ou des variations abruptes de l'ASP, suivies d'une vérification finale avant chaque livraison client.

Pourquoi notre référence pour le marché des soins capillaires des Émirats arabes unis est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des bases de prix ou des rythmes d'actualisation différents, et parce que certaines s'appuient sur des moyennes historiques alors que les scanners indiquent déjà une premiumisation. En ancrant la valeur sur des flux commerciaux vérifiables et des données démographiques actualisées, nous estimons que notre référence demeure le support décisionnel le plus fiable.

Les principaux facteurs d'écart comprennent l'omission des colorants premium pour hommes dans certaines études, l'utilisation d'un ASP constant malgré l'inflation et la sous-estimation des unités e-commerce en forte croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 442,54 mn USD (2025) | Mordor Intelligence | - |

| 436,68 mn USD (2024) | Global Consultancy A | Le périmètre exclut les colorants premium pour hommes ; mises à jour tous les deux ans |

| 401,29 mn USD (2022) | Industry Association B | Maintient l'ASP constant ; exclut la montée en puissance du commerce en ligne |

Les chiffres de Global Consultancy A et de Industry Association B proviennent respectivement de leurs publications de 2024 et 2022.

Ces contrastes montrent comment la sélection rigoureuse du périmètre, l'actualisation annuelle et l'ensemble de variables transparent de Mordor fournissent une référence équilibrée et reproductible aux décideurs.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des soins capillaires aux Émirats Arabes Unis en 2026 ?

Le marché des Soins Capillaires aux Émirats Arabes Unis est évalué à 467,86 millions USD en 2026 et devrait atteindre 618,33 millions USD d'ici 2031.

Quel est le segment des soins capillaires à la croissance la plus rapide aux Émirats Arabes Unis ?

Les Magasins de Commerce en Ligne avec un CAGR de 7,55 % constituent le segment des soins capillaires à la croissance la plus rapide, suivi des ingrédients Naturels et Biologiques avec un CAGR de 6,89 %.

Quel type de produit domine le marché des soins capillaires aux Émirats Arabes Unis ?

Le shampooing domine le type de produit avec une part de marché de 43,58 % en 2025.

Quel canal de distribution détient la plus grande part de marché ?

Les Supermarchés/Hypermarchés détiennent la plus grande part de marché avec 78,73 % en 2025.

Dernière mise à jour de la page le: