Taille et parts du marché indien des huiles capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché indien des huiles capillaires par Mordor Intelligence

La taille du marché indien des huiles capillaires en 2026 est estimée à 1,94 milliard USD, en progression par rapport à la valeur de 2025 de 1,82 milliard USD, avec des projections pour 2031 atteignant 2,67 milliards USD, soit une croissance à un TCAC de 6,62 % sur la période 2026-2031. Les dépenses des consommateurs en produits de soins quotidiens restent robustes, portées par un pivot rapide vers les formulations ayurvédiques et une accessibilité en ligne plus large. Si l'huile de coco revêt une profonde signification culturelle, les mélanges ayurvédiques spécialisés à base d'amla et d'amande se taillent une niche dans les métropoles et les villes de premier rang, soutenus par la hausse des revenus disponibles et une préférence croissante pour les remèdes naturels et traditionnels. Le commerce électronique améliore la visibilité des produits dans les régions de deuxième et troisième rang, où le commerce moderne est rare, en permettant aux consommateurs d'accéder à une gamme plus large de produits et de marques. Les segments de soins masculins urbains connaissent la premiumisation la plus rapide, portée par une sensibilisation accrue à l'hygiène personnelle et la disponibilité de produits haut de gamme. Les mesures réglementaires, allant des mandats d'étiquetage plus stricts de la FSSAI à la décision de la Cour suprême sur la classification de l'huile de coco, orientent le marché vers un conditionnement formel, une validation scientifique et un investissement accru dans les marques. Ces évolutions réglementaires reconfigurent la dynamique concurrentielle tant pour les géants établis des produits de grande consommation que pour les marques émergentes axées sur le numérique, les contraignant à innover et à s'adapter aux préférences évolutives des consommateurs.

Points clés du rapport

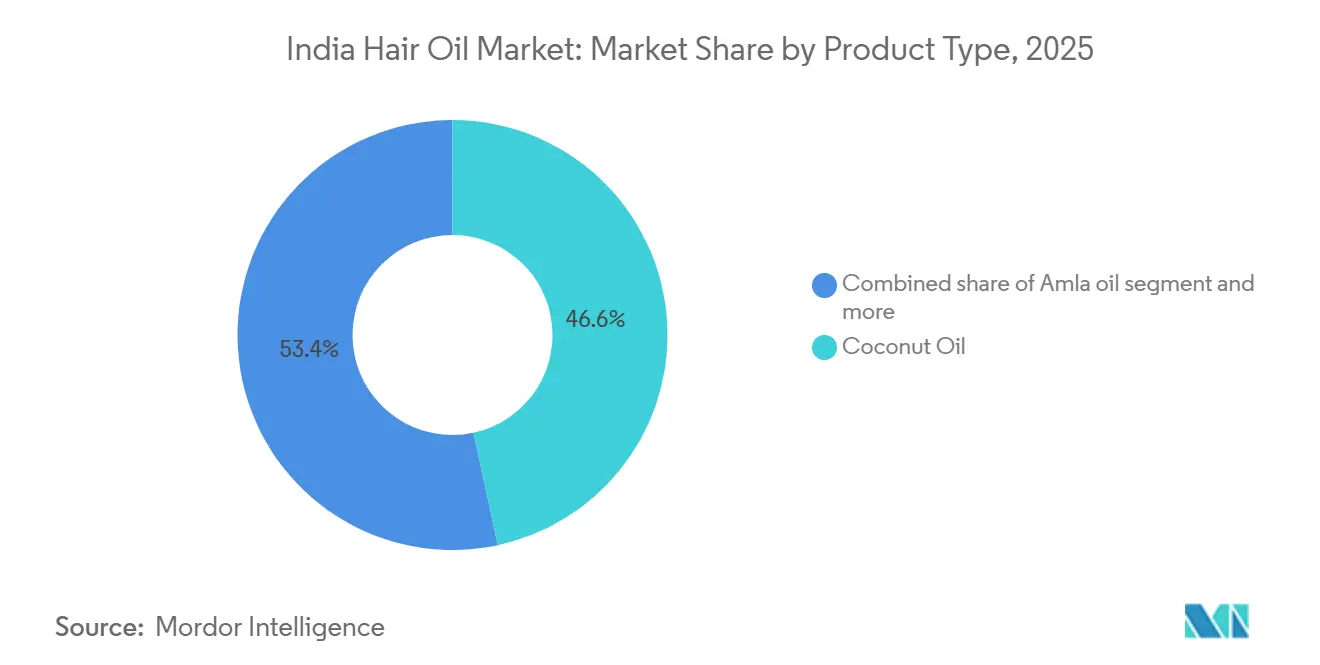

- Par type de produit, l'huile de coco représentait 46,63 % des parts du marché indien des huiles capillaires en 2025 ; l'huile d'amla devrait progresser à un TCAC de 6,86 % entre 2026 et 2031.

- Par catégorie, le segment grande consommation détenait 80,94 % de la taille du marché indien des huiles capillaires en 2025, tandis que le segment premium progresse à un TCAC de 7,55 % jusqu'en 2031.

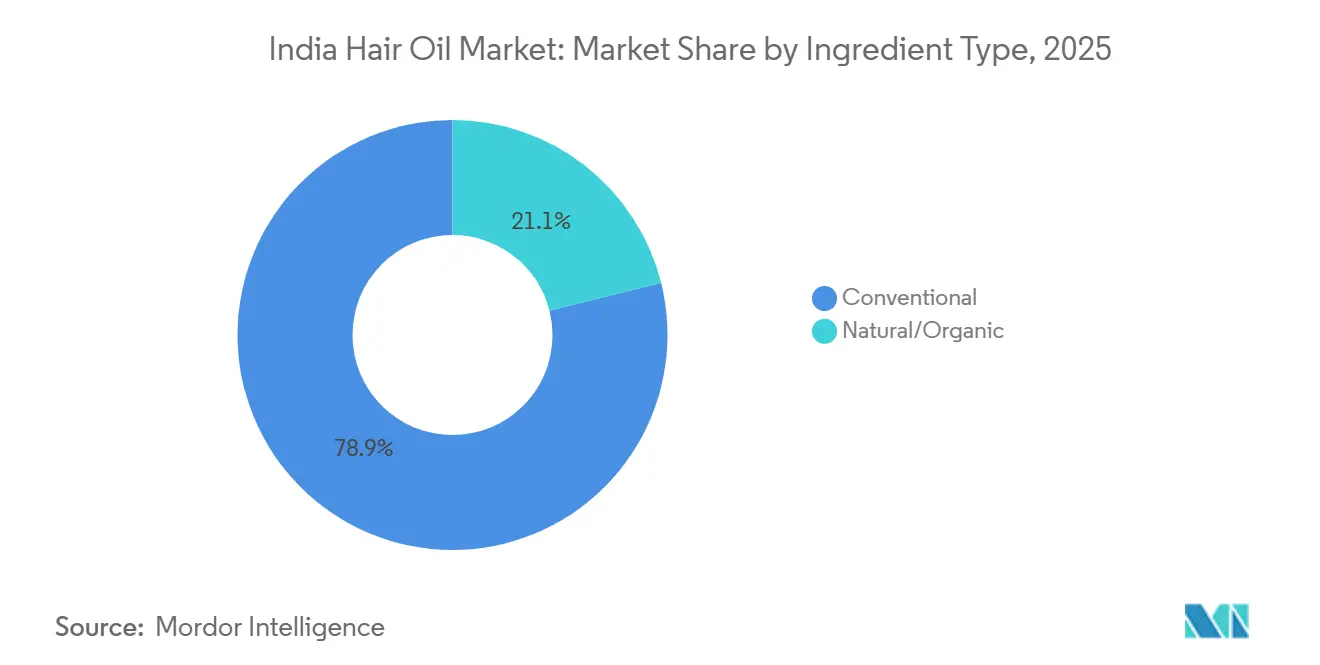

- Par source d'ingrédients, les formulations conventionnelles représentaient 78,88 % de la taille du marché indien des huiles capillaires en 2025 ; les variantes naturelles/biologiques devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par canal de distribution, les épiceries et commerces de proximité étaient en tête avec 67,92 % de la taille du marché indien des huiles capillaires en 2025, tandis que la vente en ligne enregistre le TCAC le plus élevé à 8,95 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des huiles capillaires

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et sensibilisation à l'hygiène personnelle | +1.8% | National, avec des gains précoces dans les métropoles et les villes de premier rang | Moyen terme (2-4 ans) |

| Forte demande de formulations ayurvédiques/naturelles | +1.5% | Mondial, plus fort dans le nord de l'Inde et les centres urbains | Long terme (≥ 4 ans) |

| Le commerce électronique et les canaux D2C élargissent la portée | +1.2% | National, accéléré dans les villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Passage des huiles en vrac aux huiles conditionnées pour des raisons de sécurité et de conformité | +1.0% | Inde rurale et États de l'Est principalement | Moyen terme (2-4 ans) |

| Croissance des niches de soins capillaires masculins et d'huile pour barbe | +0.8% | Centres urbains, en expansion vers les marchés semi-urbains | Court terme (≤ 2 ans) |

| Innovation en matière d'huiles capillaires ciblant le microbiome du cuir chevelu | +0.6% | Segments urbains premium, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des revenus disponibles stimule l'adoption de soins capillaires premium

À mesure que les revenus des ménages augmentent, les consommateurs délaissent l'huile de coco basique au profit de mélanges spécialisés ciblant des problèmes tels que la chute des cheveux, les pellicules et la santé du cuir chevelu. Ces produits différenciés répondent à la demande croissante de solutions axées sur les bénéfices, reflétant une évolution des préférences des consommateurs vers des offres premium. Conscients de cette tendance, les leaders des produits de grande consommation adaptent leurs portefeuilles, les produits à valeur ajoutée représentant désormais plus de 20 % du chiffre d'affaires, bien qu'à partir de volumes plus faibles. Cette évolution souligne la volonté croissante des consommateurs d'investir dans des produits promettant des bénéfices accrus, tels qu'une meilleure santé des cheveux et du cuir chevelu. Par ailleurs, le secteur en plein essor des soins masculins, notamment dans les zones métropolitaines aisées, trouve un élan supplémentaire. Ici, des récits de marque stratégiques, des formulations de produits innovantes et des formats d'emballage adaptés justifient la tarification premium, stimulant davantage la croissance de ce segment et créant des opportunités d'expansion du marché.

La renaissance ayurvédique transforme les formulations de produits

Portées par une préférence croissante pour les huiles naturelles, les entreprises se tournent de plus en plus vers des plantes ayurvédiques comme l'amla, le bhringraj et le neem pour leurs initiatives de reformulation. Ces plantes sont reconnues pour leurs propriétés thérapeutiques, notamment la promotion de la santé capillaire, la réduction des problèmes de cuir chevelu et l'amélioration de l'efficacité globale des produits, ce qui les rend très attrayantes pour les consommateurs en quête de solutions naturelles. Les acquisitions stratégiques d'Indulekha par HUL et de Sesa Care par Dabur témoignent d'une forte conviction dans le potentiel de différenciation à long terme de l'Ayurveda validé scientifiquement. Ces acquisitions élargissent non seulement les portefeuilles de produits, mais renforcent également le positionnement sur le marché en tirant parti de la demande croissante de produits ayurvédiques. De plus, des études évaluées par des pairs soulignant les avantages de l'huile de coco pour le microbiome renforcent à la fois la confiance des consommateurs et la position réglementaire, offrant aux entreprises un avantage concurrentiel sur le marché des huiles naturelles[1]Source : Bibliothèque nationale de médecine," « Étude longitudinale du microbiome du cuir chevelu suggérant que l'huile de coco enrichit les commensaux sains du cuir chevelu », pmc.ncbi.nlm.nih.gov.

L'accélération du commerce électronique reconfigure la dynamique de distribution

En 2024, les ventes en ligne de produits de beauté et de soins personnels ont bondi de 39 %, faisant passer la part de marché du canal numérique de 13 % à 17 % en seulement un an. Cette croissance souligne la préférence croissante des consommateurs pour la commodité et l'accessibilité des plateformes de commerce électronique. Les services de commerce rapide proposent désormais des livraisons en moins d'une heure pour des articles tels que les sachets et les formats de voyage, répondant à la demande de satisfaction immédiate et d'achats de dernière minute. Parallèlement, les marques en vente directe aux consommateurs exploitent le ciblage algorithmique et le marketing de contenu, leur permettant d'atteindre une visibilité nationale sans la contrainte d'une vaste infrastructure de vente au détail. Ces stratégies permettent aux marques en vente directe de personnaliser l'expérience client et d'optimiser leur portée. En réponse, les acteurs établis renforcent leurs stratégies omnicanales et intègrent des méthodes de vente directe en magasin pour accélérer les livraisons du dernier kilomètre, s'assurant de rester compétitifs dans un paysage de marché en rapide évolution.

L'innovation en matière d'emballage favorise la formalisation du marché

En 2024, la décision de la Cour suprême sur l'huile de coco, conjuguée aux mandats d'étiquetage aux normes alimentaires, pousse le secteur à passer de la distribution en vrac aux unités de gestion des stocks de marque. Cette évolution améliore la visibilité des listes d'ingrédients et des numéros de lot, renforçant la confiance des consommateurs en garantissant la transparence et la traçabilité de la qualité des produits. Elle présente également des avantages pour les entreprises dotées de systèmes de qualité solides et de capacités de remplissage automatisées, leur permettant de répondre aux normes réglementaires plus efficacement tout en maintenant une qualité de produit constante. Dans les zones rurales, les sachets inviolables, vendus à Rs 1-2, s'adaptent non seulement aux budgets serrés, mais réduisent également les risques d'adultération, répondant à une préoccupation majeure des consommateurs dans ces régions. Ces sachets constituent également un point d'entrée abordable pour les produits de marque, aidant les entreprises à élargir leur portée sur le marché et à instaurer la confiance auprès des consommateurs ruraux.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense sur les prix entre les acteurs établis | -1.2% | National, particulièrement dans les segments grande consommation | Court terme (≤ 2 ans) |

| Volatilité des prix du coprah et d'autres graines oléagineuses clés | -1.0% | Régions de production du sud de l'Inde, impact national | Moyen terme (2-4 ans) |

| Contrôle plus strict des allégations ayurvédiques exagérées | -0.8% | National, affectant les marques ayurvédiques premium | Long terme (≥ 4 ans) |

| Passage urbain aux sérums légers réduisant l'utilisation des huiles | -0.6% | Métropoles et centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les marges

Début 2025, les prix de détail de l'huile de coco ont grimpé à Rs 285-320/kg, sous l'effet de pénuries d'approvisionnement ayant réduit de 65 % la disponibilité de la noix de coco. En janvier 2025, la Supplyco du Kerala a augmenté les prix de l'huile de coco de Rs 33, les portant à Rs 200 par litre. Cette décision a mis en évidence les déséquilibres plus larges entre l'offre et la demande, largement attribués au changement climatique et aux conditions météorologiques imprévisibles. Marico a noté une baisse temporaire des volumes de sa marque Parachute, citant la hausse des prix à la consommation et la réduction des formats d'emballage. Cependant, la direction se montre optimiste quant à un rebond à mesure que les prix du coprah se stabilisent saisonnièrement. La volatilité ne se limite pas à la seule huile de coco ; la hausse des droits d'importation gouvernementaux sur les huiles comestibles a stimulé la demande de substitution, aggravant encore les tensions sur l'approvisionnement en huile de coco. En réponse, les entreprises s'engagent dans des achats à terme, explorent des stratégies d'approvisionnement alternatives et mettent en œuvre des hausses de prix progressives. Elles se heurtent néanmoins à une compression des marges, nécessitant une gestion avisée des stocks et des prix.

Le durcissement réglementaire met à l'épreuve les allégations ayurvédiques

Les fabricants d'huile capillaire font face à des défis de conformité croissants alors que les gouvernements intensifient leur surveillance des allégations formulées par les produits nutraceutiques et ayurvédiques. Des comités d'experts, nommés par le gouvernement, plaident en faveur d'un transfert de la supervision réglementaire de certains produits fonctionnels de la FSSAI vers la CDSCO. Ce transfert s'accompagne d'exigences accrues en matière de justification des allégations et d'une surveillance renforcée après mise sur le marché. Soulignant les obstacles liés au contrôle qualité, le bureau indien de la FDA a signalé une contamination aux métaux lourds dans certains produits ayurvédiques, entraînant leur rétention dans les ports américainsSource : Food and Drug Administration, Le bureau indien de la FDA s'adresse aux produits à base de plantes et ayurvédiques", fda.gov">[2]. Par ailleurs, la réglementation révisée de la FSSAI sur les nutraceutiques impose des approbations spécifiques des ingrédients, le respect des normes d'étiquetage et une conformité stricte aux bonnes pratiques de fabrication. Le non-respect de ces règles peut entraîner de graves répercussions, notamment des amendes, des rappels de produits et même la révocation de licences. Pour naviguer dans ce contexte, les entreprises investissent dans des validations scientifiques, des études cliniques et la mise en place de solides cadres de conformité réglementaire. Cette approche proactive protège non seulement leur accès au marché, mais les préserve également des allégations thérapeutiques exagérées susceptibles d'attirer l'attention des régulateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'huile de coco face à une concurrence spécialisée

En 2025, les préférences culturelles et un réseau de distribution solide dans les zones urbaines et rurales ont propulsé l'huile de coco à une part de 46,63 % du marché indien des huiles capillaires. La marque Parachute de Marico, bénéficiant d'une forte pénétration du marché et d'une fidélité solide des consommateurs, notamment en dehors des zones métropolitaines, a sécurisé environ 54 % du volume du segment, se traduisant par des revenus annuels dépassant Rs 1 500 crore. Les préférences régionales, notamment dans le sud de l'Inde, maintiennent non seulement l'huile de coco au premier plan, mais façonnent également les initiatives marketing locales et les lancements de nouveaux produits. La polyvalence de l'huile de coco soutient son adoption multi-catégories, la demande restant résiliente malgré les fluctuations des prix et des coûts des intrants. La vaste portée en points de vente de Marico et ses promotions ciblées renforcent la domination de la marque, rendant l'huile de coco et Parachute presque synonymes dans le secteur.

L'huile d'amla est sur une trajectoire de croissance, affichant un TCAC impressionnant de 6,86 % jusqu'en 2031, alimenté par la préférence des consommateurs urbains pour les solutions ayurvédiques et anti-âge. Le marketing agressif de Dabur, notamment avec des variantes centrées sur le sud de l'Inde comme Dabur Amla Nelli et des partenariats avec des célébrités, a propulsé les revenus annuels de l'huile d'amla à près de Rs 500 crore. Les jeunes consommateurs et les passionnés de cosmétiques, attirés par l'attrait des remèdes naturels et des innovations produits, façonnent ce segment. Tandis que les huiles d'amande et de ricin répondent à des demandes de niche, Almond Drops de Bajaj Corp s'est taillé une position dominante, revendiquant 61 % de la valeur du segment des huiles capillaires légères grâce à un positionnement premium et une présence étendue en grande distribution. La catégorie « Autres types » en expansion, proposant des alternatives botaniques et des mélanges importés, trouve sa plus forte résonance dans les centres urbains. Les préférences régionales jouent un rôle central dans le développement des marques et des produits : le nord de l'Inde se tourne vers les huiles légères et à base d'amla, tandis que la tradition profondément enracinée de la noix de coco dans le sud de l'Inde assure son leadership durable sur le marché.

Par catégorie : la base du marché grande consommation soutient la croissance premium

En 2025, le marché indien de l'huile capillaire a vu la catégorie grand public dominer avec une part impressionnante de 80,94 %. Cette domination souligne le rôle crucial de l'accessibilité tarifaire, notamment compte tenu de la forte sensibilité aux prix des consommateurs urbains et ruraux. Le succès dans ce segment repose sur des prix compétitifs, la notoriété de la marque et une distribution étendue. Prenons l'exemple de Dabur : sa présence s'étend à 2,5 millions de points de vente ruraux, renforcée par la popularité des sachets à 1–2 roupies qui correspondent aux préférences et aux budgets locaux. De telles stratégies permettent aux grandes marques de tirer parti des économies d'échelle, garantissant la rentabilité et consolidant la fidélité à la marque, même dans un contexte de forte concurrence par les prix. Une logistique efficace et un marketing traditionnel soutiennent la croissance des huiles capillaires grand public, générant des augmentations de volume régulières chaque année. Les formats tels que les huiles mélangées et synthétiques, appréciés pour leur praticité et leur texture non grasse, séduisent les consommateurs soucieux de leur budget. Ces acteurs du marché grand public ne se reposent pas sur leurs acquis ; ils innovent continuellement en matière d'emballage et de formats de produits, consolidant ainsi leur emprise sur une base de consommateurs vaste et variée.

Bien que le segment premium reste une part plus modeste du marché, il se forge une réputation, affichant le taux de croissance le plus rapide avec un CAGR impressionnant de 7,55 % de 2026 à 2031. Cette progression est largement attribuée à la hausse des revenus disponibles, à l'évolution des habitudes de soin et à l'urbanisation croissante. Les marques premium se différencient par leur accent sur l'innovation scientifique et les principes ayurvédiques, ce qui leur permet de pratiquer des prix plus élevés et de cultiver des identités de marque uniques. Prenons l'exemple d'Indulekha : affichée à 430 roupies, elle contraste fortement avec la fourchette de 50 à 200 roupies des alternatives conventionnelles, illustrant la disposition des consommateurs aisés à investir dans les résultats, l'emballage et la sécurité perçue. Les canaux de distribution urbains, l'attention portée aux tendances du soin masculin, le marketing numérique robuste et les allégations produits ciblées sont essentiels au succès des marques premium. Les entreprises investissent massivement dans la recherche et le développement, élaborant des formulations soutenues par la recherche et utilisant des ingrédients de haute qualité et un emballage élégant pour justifier leur positionnement tarifaire premium. L'attrait du prestige de la marque et de l'efficacité résonne profondément auprès des consommateurs aspirationnels. Associées à une densité de population métropolitaine croissante et à des campagnes sur les réseaux sociaux bien ciblées, les huiles capillaires premium s'approprient progressivement une part plus importante du marché de la beauté dynamique en Inde.

Par source d'ingrédients : la transformation naturelle s'accélère

En 2025, les formulations d'huiles capillaires conventionnelles détenaient une part dominante de 78,88 % du marché indien. Leur position dominante est attribuée à des chaînes d'approvisionnement établies, à des efficiences de coûts et à la familiarité profondément ancrée des consommateurs avec les ingrédients synthétiques. Les marques grande consommation, capitalisant sur la performance prévisible et l'accessibilité financière de ces produits conventionnels, assurent une large distribution. Cette stratégie cimente leur préférence, notamment dans les segments sensibles aux prix. Les variantes à base d'huiles mélangées et minérales, appréciées pour leur texture non grasse, leur commodité et leur longue durée de conservation, ont gagné une immense popularité. Ces attributs positionnent les huiles conventionnelles comme des produits essentiels du quotidien dans les foyers ruraux et urbains. Même si la dynamique du marché évolue, la fidélité aux marques historiques reste indéfectible. Grâce à une distribution efficace et à un marketing agressif, ces produits maintiennent non seulement une croissance des volumes, mais font également preuve de résilience face à l'évolution des demandes des consommateurs.

D'un autre côté, les huiles capillaires naturelles et biologiques sont sur une trajectoire ascendante, avec un TCAC robuste de 9,05 % prévu de 2026 à 2031. Cette progression est portée par des consommateurs soucieux des ingrédients qui se tournent vers des options botaniques, peu transformées et d'approvisionnement durable. Cette tendance résonne avec les mouvements mondiaux de beauté propre, les validations évaluées par des pairs des plantes traditionnelles et une attention accrue des consommateurs à la sécurité des ingrédients. Des études scientifiques mettent en évidence les bienfaits de l'huile de coco pour la santé du microbiome du cuir chevelu et l'intérêt croissant pour des mélanges comme romarin-neem pour les solutions anti-pelliculaires. En réponse, les marques adoptent un étiquetage transparent, obtiennent des certifications biologiques et nouent des partenariats d'approvisionnement pour renforcer l'authenticité et le positionnement premium sur le marché. Les récentes réglementations d'étiquetage de la FSSAI mettent l'accent sur des divulgations claires des ingrédients, des logos de certification biologique et un étiquetage nutritionnel complet. Cela crée un avantage de conformité pour les marques proposant genuinement des produits naturels, tout en posant des défis à celles qui tentent de pratiquer l'écoblanchiment. La croissance la plus prononcée est observée chez les millennials urbains et les consommateurs de la génération Z, dont les décisions d'achat sont fortement influencées par le bien-être, la durabilité et la transparence des ingrédients. Cette évolution remodèle non seulement l'innovation produit, mais redéfinit également les stratégies marketing dans l'ensemble du secteur.

Par canal de distribution : la révolution numérique transforme l'accès

En 2025, les épiceries et commerces de proximité détenaient une part significative de 67,92 % du marché indien des huiles capillaires, soulignant la domination durable du commerce de détail traditionnel dans les zones urbaines et rurales. Ces points de vente prospèrent grâce à leur vaste portée géographique, la confiance établie, les offres de crédit et les relations profondément ancrées entre les détaillants locaux et leur clientèle. Leur aptitude à répondre aussi bien aux achats planifiés qu'aux achats impulsifs consolide leur rôle dans les produits du quotidien comme les huiles capillaires. De plus, leur avantage concurrentiel est renforcé par la diversité régionale et en matière d'emballage, offrant tout, des sachets aux petites bouteilles, permettant aux marques grande consommation de répondre aux consommateurs de tous niveaux de revenus. La force durable du commerce de détail traditionnel est ancrée dans des décennies de confiance communautaire et une gestion agile des stocks, générant à la fois un fort trafic en magasin et des achats répétés.

La vente en ligne émerge comme le canal à la croissance la plus rapide, affichant un TCAC de 8,95 % de 2026 à 2031, alimenté par l'expansion des plateformes de commerce électronique et l'évolution des habitudes des consommateurs. En 2025, le segment beauté et soins personnels a connu une croissance de valeur en ligne de 39 %, largement attribuée à des plateformes comme Nykaa. Nykaa a non seulement réalisé un GMV louable de Rs 11 800 crore dans son segment beauté, mais a également facilité des livraisons le jour même ou le lendemain pour la plupart des commandes dans les grandes villes. Les modèles de commerce rapide ont connu une forte progression, représentant désormais les deux tiers des commandes d'épicerie en ligne. Ils promettent des livraisons rapides, souvent en moins d'une heure, pour les packs d'huiles capillaires. Ce service est particulièrement populaire dans les villes de deuxième et troisième rang, qui représentaient plus de 60 % des expéditions de commerce électronique en 2025. De plus, la vente en ligne constitue une plateforme puissante pour les marques émergentes en vente directe aux consommateurs et les entreprises historiques établies. Elle leur permet de contourner les obstacles de distribution traditionnels, élargissant la portée du marché, accélérant les lancements de produits et obtenant des informations plus approfondies sur les consommateurs. Cette ascension rapide reconfigure les interactions entre marques et consommateurs, notamment avec les acheteurs férus de technologie qui privilégient la commodité, la variété et un service rapide.

Analyse géographique

Dans le sud de l'Inde, le marché de l'huile de coco prospère, grâce à sa proximité avec les sources de matières premières et à des habitudes de consommation profondément ancrées. La dépendance de la région aux huiles à base de noix de coco est encore renforcée par des pratiques culturelles et des rituels traditionnels transmis de génération en génération. Si le Kerala affiche une consommation par habitant élevée et une forte fidélité aux marques, ses acteurs se heurtent à des pressions sur les marges dues aux fluctuations des prix du coprah, influencées par les variations saisonnières et la dynamique mondiale de l'offre et de la demande. Pendant ce temps, les régions du nord et de l'est de l'Inde montrent une préférence pour l'amla et les compositions d'huiles légères. Cela met en évidence non seulement leur potentiel de diversification, mais constitue également une couverture contre les risques liés aux matières premières, offrant aux fabricants des opportunités de répondre à des préférences de consommateurs variées. Dans les centres urbains de l'Inde, la demande de plantes botaniques internationales et de produits axés sur le microbiome est en croissance, soulignant une tendance vers la segmentation premium portée par une sensibilisation accrue et des revenus disponibles plus élevés.

Contrairement aux croyances antérieures selon lesquelles les produits premium n'étaient demandés que dans les zones métropolitaines, les villes de deuxième et troisième rang représentent désormais plus de 60 % des expéditions de commerce électronique. Cette évolution est encore accentuée par les marchés ruraux qui, grâce à l'amélioration de la connectivité routière gouvernementale et à l'accès à Internet mobile, se tournent de plus en plus vers les sachets de marque. Ces sachets, offrant accessibilité financière et commodité, jouent un rôle central dans la formalisation du marché et l'extension de la portée des produits de marque vers des régions jusqu'alors inexploitées.

Si les opportunités d'exportation pour les huiles indiennes en sont encore à leurs débuts, elles recèlent un potentiel significatif. Les communautés au Moyen-Orient et en Amérique du Nord, bien familiarisées avec les traditions indiennes d'application d'huile, manifestent un vif intérêt pour les huiles ayurvédiques validées cliniquement. Cela représente une avenue lucrative pour la croissance en devises étrangères, sous réserve du renforcement de la conformité réglementaire nationale. De plus, l'attention mondiale croissante portée aux produits naturels et biologiques s'aligne bien avec le positionnement des huiles ayurvédiques, renforçant davantage leur potentiel d'exportation à long terme.

Paysage concurrentiel

Le marché indien de l'huile capillaire est modérément concentré, les grands groupes FMCG établis occupant des positions significatives tout en faisant face à une concurrence croissante de la part des marques D2C émergentes et des acteurs régionaux. Les géants historiques du FMCG Marico, Dabur, Patanjali et HUL détiennent une part de marché modérée, mais sont de plus en plus challengés par des nouveaux entrants D2C agiles qui exploitent le commerce social. Tandis que Marico, connu pour sa dominance dans la noix de coco, se diversifie avec des innovations à valeur ajoutée et des acquisitions dans le soin masculin pour élargir son portefeuille, Dabur amplifie son positionnement ayurvédique grâce à l'intégration de Sesa, dans le but de renforcer sa position dans le segment des produits naturels et à base de plantes. Le relancement d'Indulekha par HUL souligne l'importance de la consolidation pour rafraîchir les portefeuilles de marques et maintenir leur pertinence sur un marché concurrentiel.

La validation scientifique est devenue indispensable ; les entreprises font désormais référence à des études in vitro ou cliniques pour étayer leurs affirmations anti-chute, se démarquant ainsi des huiles standard. Cette tendance reflète la demande croissante des consommateurs pour des allégations fondées sur des preuves, notamment dans le segment des soins personnels. Alors que les stratégies de contenu vers le commerce génèrent des succès sur des marchés de niche, les entreprises augmentent leurs dépenses en marketing numérique pour engager plus efficacement les consommateurs et stimuler les conversions. Les marques régionales, qui s'appuient sur les nuances culturelles et proposent des prix compétitifs, fidélisent souvent profondément leur clientèle dans des États spécifiques, tirant parti de leur attrait localisé pour maintenir une position solide.

La gestion des risques d'approvisionnement étant au cœur des préoccupations, des stratégies telles que les contrats multi-origines pour le coprah, les outils de couverture et l'implication directe dans les plantations de noix de coco des petits exploitants sont mises en œuvre pour assurer la stabilité des marges et atténuer les perturbations potentielles. Face à une surveillance accrue des questions ESG, les engagements des entreprises en matière de durabilité, tels que l'utilisation de PET recyclé et de bouchons d'origine végétale, améliorent leur image publique et s'alignent sur les attentes des consommateurs en matière de pratiques respectueuses de l'environnement.

Leaders du secteur indien des huiles capillaires

-

Marico Limited

-

Emami Group

-

Dabur India Ltd.

-

Bajaj Consumer Care Ltd.

-

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Hindustan Unilever a lancé son produit de segment luxe, Nexxus avec le sérum Oil Resurrection. Conçu pour le climat indien, ce sérum promet de restaurer les cheveux à leur qualité vierge en seulement six gouttes. Il est formulé sans sulfates ni parabènes, exploitant une technologie protéomique avancée pour des résultats de qualité salon.

- Février 2025 : Havintha a lancé sa nouvelle collection d'huiles capillaires à base de plantes, mettant en avant des ingrédients comme le Kalonji, le Ratanjot, le Jatamansi, le Romarin et les huiles d'Amande. Cette gamme sans produits chimiques met l'accent sur la santé du cuir chevelu, régule la production de sébum et nourrit profondément les cheveux pour un aspect naturellement radieux.

- Février 2025 : Bajaj Consumer Care a effectué un mouvement stratégique vers le segment grande consommation en acquérant la marque Banjara's. L'entreprise a également lancé une campagne axée sur les jeunes pour Almond Drops Hair Oil, faisant appel à Kiara Advani comme ambassadrice pour renforcer le leadership de la marque et séduire les jeunes consommateurs.

- Août 2024 : Marico a lancé Hair & Care Oil en Sérum. Ce produit innovant combine les propriétés nourrissantes de l'huile d'amande avec les bénéfices coiffants d'un sérum. Enrichi en vitamine E, il dompte les frisottis pour un résultat lisse et brillant, et est proposé à un prix attractif pour les acheteurs soucieux de leur budget dans les points de vente de l'est et du nord-est de l'Inde.

Périmètre du rapport sur le marché indien des huiles capillaires

L'huile capillaire est un produit de soin personnel à base d'huile destiné à améliorer l'état des cheveux. Le marché indien de l'huile capillaire est segmenté par type et par canal de distribution. Par type, le marché est segmenté en huile de coco, huile d'amande, huile d'amla, huile de ricin et autres types. De plus, sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en USD).

| Huile de coco |

| Huile d'amande |

| Huile d'amla |

| Huile de ricin |

| Autres types |

| Grande consommation |

| Premium |

| Naturel / Biologique |

| Conventionnel |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques en ligne |

| Autres circuits hors commerce traditionnel |

| Par type de produit | Huile de coco |

| Huile d'amande | |

| Huile d'amla | |

| Huile de ricin | |

| Autres types | |

| Par catégorie | Grande consommation |

| Premium | |

| Par source d'ingrédients | Naturel / Biologique |

| Conventionnel | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres circuits hors commerce traditionnel |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché indien des huiles capillaires d'ici 2031 ?

Il devrait atteindre 2,67 milliards USD, reflétant un TCAC de 6,62 % sur la période 2026-2031.

Quel type d'huile connaît la croissance la plus rapide en Inde ?

Les huiles capillaires à base d'amla devraient afficher un TCAC de 6,86 %, dépassant les autres segments.

Comment les canaux en ligne influencent-ils les ventes ?

Le commerce électronique a enregistré une croissance de valeur de 39 % en 2024 et devrait afficher un TCAC de 8,95 % jusqu'en 2031, à mesure que les réseaux de livraison s'approfondissent dans les villes de deuxième et troisième rang.

Pourquoi les coûts des intrants sont-ils volatils ?

Les pénuries de noix de coco liées aux conditions météorologiques ont fait grimper les prix à Rs 285-320/kg en 2025, poussant les entreprises vers des achats à terme et une diversification des approvisionnements.

Dernière mise à jour de la page le: