Taille et part du marché des soins capillaires au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.15 Milliards de dollars |

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 6.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins capillaires au Japon par Mordor Intelligence

La taille du marché japonais des soins capillaires était évaluée à 5,15 milliards USD en 2025 et devrait croître de 5,36 milliards USD en 2026 pour atteindre 6,58 milliards USD d'ici 2031, à un TCAC de 4,16 % au cours de la période de prévision (2026-2031). Cette expansion régulière est portée par une population en vieillissement accéléré qui recherche des remèdes ciblés pour la santé du cuir chevelu et contre l'amincissement des cheveux, par une premiumisation qui récompense les formulations à forte valeur technologique, et par un cadre réglementaire qui oriente les marques vers des ingrédients plus sûrs d'origine végétale. La demande se répartit entre les gammes grand public et premium ; les gammes grand public dominent encore les rayons, mais les produits premium croissent plus rapidement à mesure que les consommateurs plus âgés consacrent leurs revenus discrétionnaires à des solutions spécialisées. Le commerce numérique redessine le marché japonais des soins capillaires, les entreprises historiques renforçant leurs plateformes de vente directe aux consommateurs, tandis que les magasins spécialisés conservent leur influence grâce au conseil en personne. L'innovation reste soutenue : les shampooings à technologie lamellaire, les créateurs de style permanent sans produits chimiques et la personnalisation guidée par l'IA permettent aux entreprises de justifier des prix plus élevés et de raccourcir les cycles de développement de produits.

Principaux enseignements du rapport

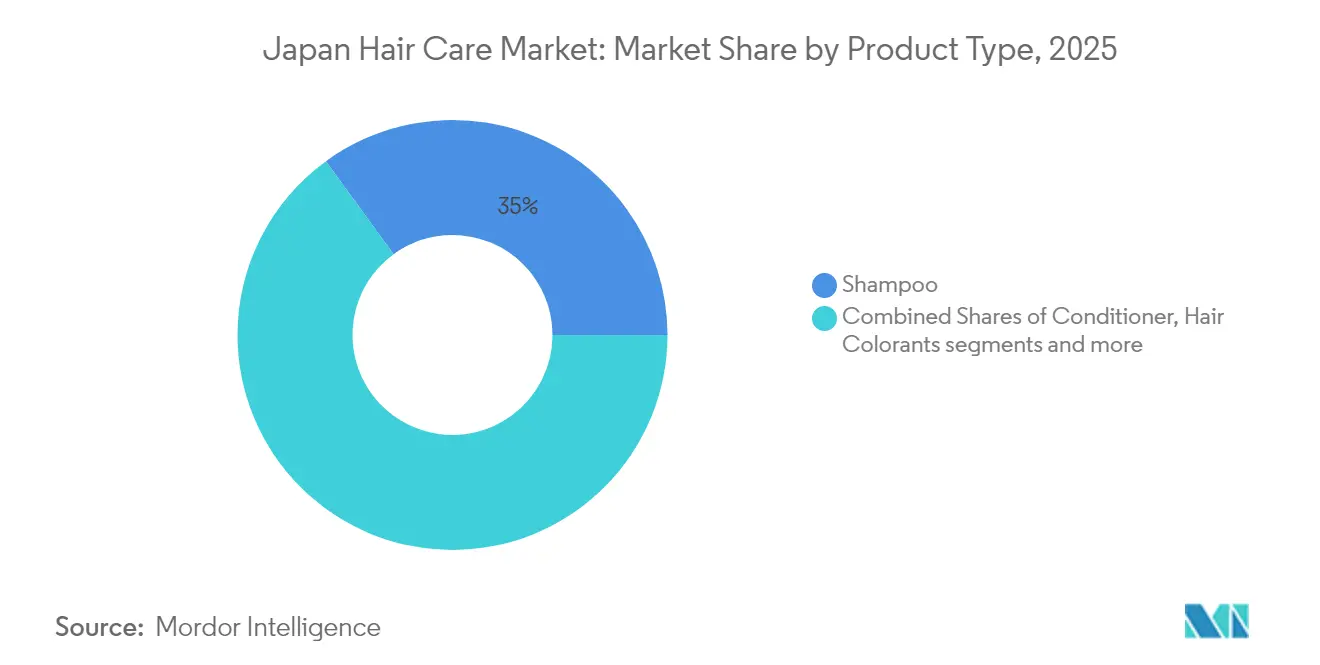

- Par type de produit, le shampooing a dominé avec 35,02 % de la part du marché des soins capillaires au Japon en 2025, et les produits de coiffage ont enregistré la croissance projetée la plus élevée avec un TCAC de 4,58 % sur la période 2026-2031.

- Par catégorie, les produits grand public détenaient 74,93 % de la part du marché japonais des soins capillaires en 2025, tandis que les produits premium progressaient à un TCAC de 5,41 % jusqu'en 2031.

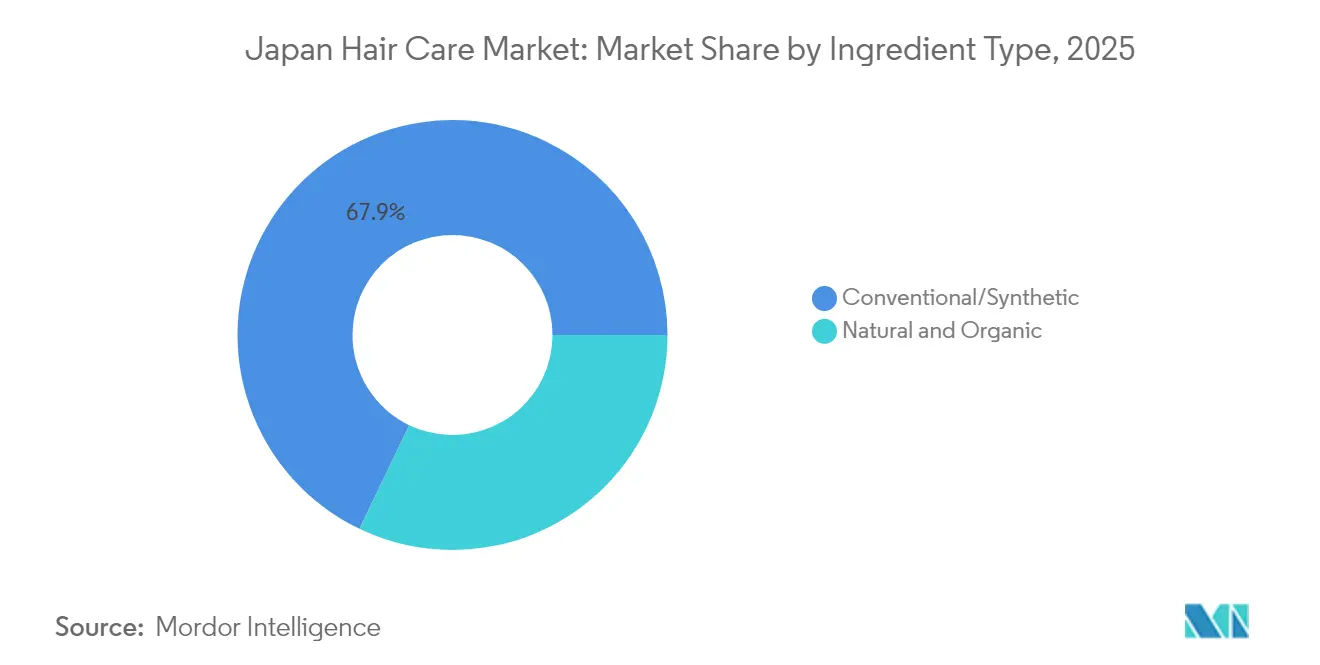

- Par type d'ingrédient, les formulations conventionnelles représentaient 67,88 % de la taille du marché des soins capillaires au Japon en 2025, tandis que les gammes naturelles et biologiques affichaient la croissance la plus rapide avec un TCAC de 5,96 % sur la période 2026-2031.

- Par canal de distribution, les magasins spécialisés captaient 49,05 % de la taille du marché japonais des soins capillaires en 2025, mais la vente en ligne est le canal à la croissance la plus rapide, progressant à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des soins capillaires au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de la population vieillissante pour des solutions anti-amincissement et de santé du cuir chevelu | +1.2% | National, avec une concentration dans les zones métropolitaines de Tokyo et Osaka | Long terme (≥ 4 ans) |

| Évolution vers les produits naturels et biologiques | +0.8% | National, avec des segments premium dans les centres urbains | Moyen terme (2-4 ans) |

| Innovations technologiques dans les formulations de produits | +0.7% | National, porté par les centres de recherche et développement de Tokyo | Moyen terme (2-4 ans) |

| Demande de produits multifonctionnels et de contrôle des dommages | +0.6% | National, particulièrement dans les régions humides | Court terme (≤ 2 ans) |

| Culture du soin masculin en expansion rapide | +0.5% | Centres urbains, en expansion vers les zones périurbaines | Moyen terme (2-4 ans) |

| Tendance à la premiumisation avec une offre de produits haut de gamme | +0.4% | Quartiers de commerce premium de Tokyo, Osaka et Nagoya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de la population vieillissante pour des solutions anti-amincissement et de santé du cuir chevelu

La population vieillissante du Japon transforme le marché, créant un besoin croissant de solutions de soins capillaires spécialisées. Selon un article de l'Organisation mondiale de la Santé publié en octobre 2024, 30 % de la population a déjà plus de 60 ans [1]Source : Organisation mondiale de la Santé, « Vieillissement et santé », who.int. Des recherches soulignent que l'amincissement des cheveux est une préoccupation majeure pour les personnes dans la trentaine et la quarantaine, 65 % des femmes de ces tranches d'âge exprimant cette inquiétude. Dans ce contexte, les entreprises intensifient leurs innovations ciblées pour répondre à ces besoins. Par exemple, la marque LADULLA de Nakano Seiyaku Co., Ltd. se concentre sur les femmes âgées de 50 à 70 ans qui constatent une réduction du volume capillaire, en utilisant la technologie Bond-Fix Complex pour renforcer la structure des cheveux. Ce changement démographique stimule une croissance régulière du marché, soutenue par le nombre croissant de consommateurs plus âgés disposant de revenus disponibles stables. L'attention ne se porte plus uniquement sur les soins capillaires de base, mais sur la santé globale du cuir chevelu. Des entreprises comme Kracie ouvrent la voie en développant des ingrédients avancés, tels que le Glycéryl Glutamido Glycine Na, pour améliorer la densité des liaisons internes des cheveux et lutter contre les effets du vieillissement sur la chevelure.

Évolution vers les produits naturels et biologiques

Les consommateurs au Japon sont de plus en plus attirés par les produits de soins capillaires naturels et biologiques, reflétant leur préoccupation croissante concernant la sécurité des ingrédients chimiques et un regain d'intérêt pour les pratiques de beauté japonaises traditionnelles. Des ingrédients comme l'huile de camélia, ou tsubaki, gagnent en popularité pour leur capacité à hydrater en profondeur, à réduire les frisottis et à rehausser la brillance. Pour soutenir cette évolution, le ministère de la Santé, du Travail et des Affaires sociales du Japon (MHLW) a interdit des ingrédients synthétiques tels que l'hydroquinone et le formaldéhyde, encourageant les fabricants à innover avec des alternatives d'origine végétale et des conservateurs naturels. Les entreprises répondent en proposant des produits premium qui correspondent à ces préférences. Par exemple, la gamme Biorica Botanical de Doshisha propose des huiles capillaires et des shampooings sans silicone enrichis d'extraits botaniques, répondant aux attentes des consommateurs soucieux de la valeur qui recherchent des solutions naturelles et efficaces.

Innovations technologiques dans les formulations de produits

L'industrie japonaise des soins capillaires exploite les technologies avancées pour créer des produits uniques qui commandent non seulement des prix premium, mais alimentent également l'expansion du marché. Un exemple emblématique est la marque « THE ANSWER » de Kao Corporation, qui, en s'appuyant sur sa technologie de plateforme lamellaire propriétaire, a amélioré la rétention d'humidité et la brillance, conduisant à des ventes dépassant 1 million d'unités en seulement 7 mois. Grâce à ses efforts de transformation numérique, Kao a multiplié par six sa vitesse de développement de produits, permettant une innovation rapide en phase avec l'évolution des préférences des consommateurs. Mandom illustre le savoir-faire technique du secteur avec son Gatsby Metarubber Bubble Perm Style Creator, un mélange de cire et de mousse qui imite les coiffures permanentées sans produits chimiques, une prouesse saluée par la Société des chimistes cosmétiques du Japon. Par ailleurs, l'essor de l'IA et des technologies de personnalisation est visible dans des collaborations telles que celle de Rakuten et L'Oréal Japon, qui exploitent les données de l'écosystème étendu de Rakuten, fort de plus de 100 millions de membres, pour proposer des solutions beauté sur mesure.

Demande de produits multifonctionnels et de contrôle des dommages

Le climat humide du Japon et le rythme de vie effréné alimentent une demande croissante de produits de soins capillaires multifonctionnels. Des recherches indiquent que plus de 60 % des femmes japonaises sont confrontées à des problèmes capillaires pendant la saison des pluies, notamment les frisottis et l'affaissement, en raison de l'humidité. Cela a stimulé une demande de formulations spécialisées conçues pour contrecarrer ces défis environnementaux. En réponse, les entreprises lancent des solutions innovantes. Par exemple, la marque MEGAMIS de Lion Corporation a dévoilé un nouveau régime de soins capillaires en trois étapes [2]Source : Lion Corporation, « Communiqué de presse de lancement MEGAMIS », lion.co.jp. Cette routine intègre un sérum capillaire, appliqué entre le shampooing et le soin, assurant une pénétration en profondeur des ingrédients du sérum beauté dans la structure des cheveux. De plus, les marques adoptent une stratégie multifonctionnelle, en élaborant des produits offrant une protection thermique et contre les UV tout en préservant l'hydratation. Cette approche globale répond aux attentes du consommateur japonais exigeant, qui valorise à la fois l'efficacité et la performance dans sa routine beauté.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.6% | National, avec une sensibilisation accrue dans les zones urbaines | Moyen terme (2-4 ans) |

| Adoption de solutions traditionnelles de soins capillaires à domicile | -0.4% | Zones rurales, foyers traditionnels | Long terme (≥ 4 ans) |

| Normes réglementaires élevées et restrictions sur les ingrédients | -0.3% | National, affectant tous les fabricants | Long terme (≥ 4 ans) |

| Système de distribution complexe avec prédominance du commerce traditionnel | -0.2% | National, avec des variations régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux ingrédients chimiques

Au Japon, la sensibilisation croissante des consommateurs à la sécurité des ingrédients chimiques crée des difficultés pour les produits de soins capillaires traditionnels. Cela est particulièrement visible alors que le ministère de la Santé, du Travail et des Affaires sociales du Japon (MHLW) applique des normes plus strictes que de nombreux marchés mondiaux [3]Source : Ministère de la Santé, du Travail et des Affaires sociales, « Normes pour les cosmétiques 2024 », mhlw.go.jp. Le MHLW a interdit certains ingrédients, tels que l'hydroquinone, le chlorphénésine et plusieurs colorants à base de goudron de houille, en raison de préoccupations relatives à la toxicité et aux risques potentiels de cancer. En conséquence, les fabricants sont sous pression pour reformuler leurs produits et trouver des alternatives plus sûres. Si ces réglementations donnent la priorité à la sécurité des consommateurs, elles font également augmenter les coûts de développement et retardent le lancement de nouveaux produits. Les entreprises doivent naviguer dans des processus d'approbation complexes et effectuer des tests de sécurité approfondis, ce qui alourdit leur charge. Parallèlement, les consommateurs japonais deviennent plus sélectifs, examinant attentivement les listes d'ingrédients et privilégiant les produits aux composants naturels et reconnaissables. Pour répondre à ces attentes, les entreprises investissent dans des conservateurs d'origine végétale et d'autres alternatives naturelles. Cependant, ces ingrédients s'accompagnent souvent de coûts plus élevés et nécessitent de nouvelles approches de formulation, ce qui a un impact sur les marges bénéficiaires et les stratégies de tarification.

Système de distribution complexe avec prédominance du commerce traditionnel

Le système de distribution japonais est dominé par les magasins spécialisés, ce qui crée des obstacles pour les nouveaux entrants sur le marché et restreint la flexibilité des prix. La structure commerciale traditionnelle implique de multiples intermédiaires et des relations établies qui rendent l'entrée sur le marché difficile, en particulier pour les petites entreprises aux ressources limitées. Si le commerce électronique continue de croître rapidement, la transition depuis les canaux traditionnels reste lente, car de nombreux consommateurs préfèrent la consultation en magasin et les tests de produits. Les marques internationales font face à des défis supplémentaires pour entrer sur le marché japonais, car elles doivent naviguer dans des réseaux de distributeurs établis et nouer des relations avec des détaillants spécialisés qui favorisent généralement les fournisseurs nationaux. La prédominance du commerce traditionnel affecte également le taux d'adoption des nouveaux produits, car les magasins spécialisés adoptent souvent une approche conservatrice dans la sélection des produits et exigent une formation approfondie sur les nouvelles technologies ou ingrédients avant d'allouer de l'espace en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Prédominance du shampooing au milieu de l'innovation en matière de coiffage

Les consommateurs japonais s'appuient fortement sur les produits de shampooing, qui représentent 35,02 % du marché des soins capillaires en 2025. Cette part de marché significative reflète à quel point le shampooing est ancré dans les routines quotidiennes de soins capillaires au Japon. Le segment du coiffage connaît une dynamique notable, avec un taux de croissance projeté de 4,58 % de TCAC jusqu'en 2031. Cette croissance est particulièrement visible dans des produits comme le Gatsby Metarubber Bubble Perm Style Creator de Mandom, qui offre aux consommateurs des alternatives de coiffage sans produits chimiques.

Le marché japonais des soins capillaires présente des préférences distinctes des consommateurs selon les différents segments. Les ventes d'après-shampooing restent robustes, les consommateurs s'adaptant aux défis posés par le climat humide du Japon. Le segment des colorants capillaires se développe régulièrement, principalement en raison de deux groupes de consommateurs clés : les consommateurs plus âgés recherchant des solutions de couverture des cheveux gris et les acheteurs plus jeunes explorant diverses tendances de couleur. Cette structure de marché met en évidence la façon dont les consommateurs japonais équilibrent les besoins traditionnels en matière de soins capillaires avec l'innovation moderne, créant des opportunités pour les entreprises qui répondent efficacement aux deux aspects.

Par catégorie : Fondation du marché grand public avec accélération du premium

Les consommateurs japonais continuent de privilégier les produits de soins capillaires grand public, qui représentent 74,93 % de la part de marché en 2025. Cette préférence découle du besoin pratique de solutions de soins capillaires quotidiennes fiables à des prix accessibles. Cependant, le segment premium connaît une croissance notable à un TCAC de 5,41 % jusqu'en 2031, porté par une population vieillissante qui dispose à la fois des moyens et du désir d'investir dans des solutions de soins capillaires avancées.

L'évolution du marché est visible à travers des lancements de produits et un positionnement stratégiques. La marque LADULLA de Nakano Seiyaku Co., Ltd. a réussi à établir un lien avec les femmes âgées de 50 à 70 ans en proposant une technologie Bond-Fix Complex spécialisée à des prix premium. De même, des acteurs établis comme Shiseido s'adaptent aux exigences du marché à travers leur gamme Tsubaki, qui couvre à la fois les offres premium et standard. Cette approche à double marché reflète le paysage économique japonais, où les consommateurs urbains se tournent de plus en plus vers les produits premium, tandis que les marchés ruraux maintiennent leur préférence pour les solutions grand public.

Par type d'ingrédient : La transition vers le naturel s'accélère

Les ingrédients conventionnels/synthétiques dominent le marché des soins capillaires avec une part de 67,88 % en 2025. Ces formulations traditionnelles restent le choix privilégié des consommateurs en raison de leur efficacité éprouvée et de leur prix compétitif pour répondre aux besoins fondamentaux en matière de soins capillaires.

Le segment des ingrédients naturels et biologiques connaît une dynamique significative, avec un taux de croissance projeté de 5,96 % de TCAC jusqu'en 2031. Cette croissance découle de l'attention croissante des consommateurs à la sécurité chimique et de l'intégration d'ingrédients japonais traditionnels comme l'huile de camélia et l'extrait de yuzu. Des innovations de produits telles que la gamme Yuzu Oil d'Utena illustrent cette évolution du marché, tandis que les fabricants développent des formulations hybrides combinant des ingrédients naturels avec des composés actifs synthétiques pour offrir une sécurité et des performances améliorées à des prix premium.

Par canal de distribution : Les magasins spécialisés mènent la transformation numérique

Les consommateurs japonais continuent de s'appuyer fortement sur les magasins spécialisés pour leurs besoins en soins capillaires, ces détaillants représentant 49,05 % du marché de la distribution en 2025. Ces magasins ont bâti leur succès en proposant des gammes de produits soigneusement sélectionnées et en fournissant des conseils d'experts aux clients à la recherche de solutions de soins capillaires personnalisées. La confiance et les relations établies entre le personnel des magasins spécialisés et les clients restent un facteur clé dans le maintien de cette position dominante sur le marché.

La transformation numérique du paysage de la distribution au Japon stimule une croissance substantielle des canaux de vente en ligne, qui progressent à un TCAC de 7,12 % jusqu'en 2031. Cette évolution reflète les changements dans les préférences des consommateurs, de nombreux acheteurs japonais se tournant désormais vers les réseaux sociaux et les plateformes numériques pour la recherche de produits et les achats. Les entreprises de soins capillaires ont reconnu cette tendance et renforcent activement leur présence numérique à travers l'engagement sur les réseaux sociaux et les contenus YouTube. En réponse à cette évolution, les détaillants spécialisés développent des stratégies omnicanales complètes, comblant efficacement le fossé entre les expériences traditionnelles en magasin et la commodité numérique pour protéger et développer leur part de marché.

Analyse géographique

Le marché japonais des soins capillaires présente des comportements de consommation distincts, les marques nationales maintenant une forte emprise tandis que les préférences régionales façonnent l'adoption des produits. La zone métropolitaine de Tokyo, qui abrite une importante base de consommateurs à hauts revenus, continue de stimuler l'adoption de produits premium. De même, les zones métropolitaines d'Osaka et de Nagoya affichent des comportements de consommation robustes, où des marques établies comme Kao et Shiseido dominent le marché. Si les consommateurs ruraux favorisent traditionnellement les produits grand public, cette distinction s'estompe progressivement à mesure que l'accessibilité au commerce électronique s'améliore et que la population vieillissante crée une demande uniforme pour des produits spécialisés.

Les conditions climatiques régionales influencent considérablement les décisions d'achat des consommateurs à travers le Japon. Dans les régions côtières où les niveaux d'humidité sont élevés, les consommateurs recherchent activement des produits anti-frisottis et résistants à l'humidité pour répondre à leurs besoins spécifiques en matière de soins capillaires. À l'inverse, les régions intérieures montrent une préférence plus marquée pour les formulations hydratantes en raison de conditions environnementales plus sèches. La région du Kansai se distingue par l'affinité de ses consommateurs pour les ingrédients japonais traditionnels, tels que l'huile de camélia et l'eau de riz, que des entreprises comme Shiseido ont réussi à intégrer dans leurs offres de la marque Tsubaki.

Les marchés urbains, avec Tokyo en tête, restent le principal terrain d'essai pour les innovations de produits premium. Cette approche stratégique est illustrée par le lancement réussi par Kao de la marque « THE ANSWER », qui ciblait initialement les consommateurs métropolitains avant de mettre en œuvre une stratégie d'expansion nationale.

Paysage réglementaire

Les produits capillaires japonais sont régis par la loi sur la garantie de la qualité, de l'efficacité et de la sécurité des produits, y compris les produits pharmaceutiques et les dispositifs médicaux (loi PMD), administrée par le ministère de la Santé, du Travail et du Bien-être (MHLW), l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) apportant son soutien aux évaluations le cas échéant. En pratique, de nombreux produits capillaires du quotidien (tels que les shampooings et les après-shampooings) sont traités comme des cosmétiques, tandis que certains produits présentant des allégations fonctionnelles ou des principes actifs (y compris de nombreux colorants capillaires et articles liés à la croissance des cheveux) relèvent de la catégorie des quasi-médicaments, ce qui façonne à la fois le périmètre de conformité et le délai de mise sur le marché.

Les cosmétiques suivent généralement une voie de notification et de conformité aux normes plutôt qu'une autorisation préalable à la mise sur le marché. Les normes de la MHLW relatives aux cosmétiques définissent les contrôles des ingrédients, y compris les conservateurs autorisés, les colorants issus du goudron et d'autres substances réglementées. Les quasi-médicaments nécessitent des processus de demande et d'approbation liés à la PMDA, portant sur l'efficacité, la sécurité et les spécifications des ingrédients actifs, et la publicité et les allégations sont étroitement contrôlées afin d'éviter que les cosmétiques ne laissent entendre des effets médicaux. Les entreprises entrant sur le marché japonais ou y développant leurs activités opèrent généralement par l'intermédiaire d'un titulaire de licence japonais pour la fabrication et la commercialisation, et une maintenance continue des formulations est requise, la MHLW publiant périodiquement des mises à jour administratives des normes et des notifications.

Paysage concurrentiel

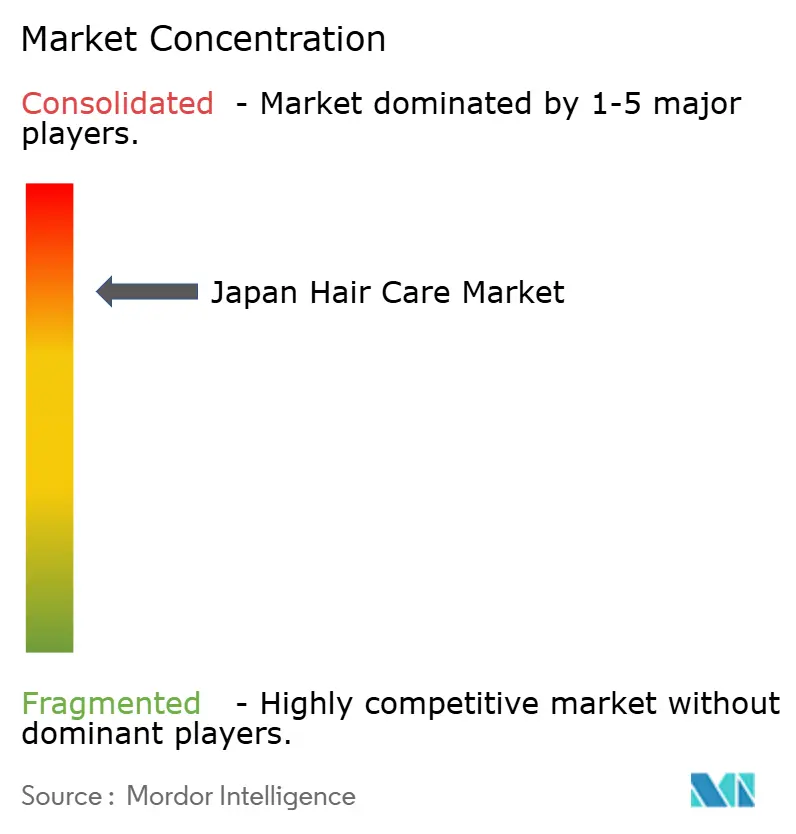

Le marché japonais des soins capillaires est concentré et présente un équilibre remarquable dans la répartition des revenus à l'échelle nationale, soutenu par une couverture médiatique complète, des standards de beauté profondément enracinés et des réseaux logistiques sophistiqués. Si Tokyo maintient sa position de leader en termes de dépenses avec une adoption précoce des produits premium, les grands centres urbains comme Osaka et Nagoya affichent des comportements de consommation comparables avec des valeurs de transaction légèrement inférieures. La division traditionnelle urbain-rural dans les préférences de marques continue de s'estomper à mesure que les plateformes de commerce électronique démocratisent l'accès aux produits et que la population vieillissante stimule une demande uniforme pour des solutions spécialisées comme les produits anti-amincissement.

Les conditions météorologiques locales façonnent considérablement les décisions d'achat des consommateurs à travers la géographie diversifiée du Japon. Les consommateurs des régions côtières humides investissent massivement dans les produits anti-frisottis et de contrôle de l'humidité, tandis que ceux des régions intérieures plus sèches montrent une forte préférence pour les traitements de rétention d'humidité. L'affinité distincte de la région du Kansai pour les formulations à l'huile de camélia a conduit Shiseido à mettre en avant ses gammes de shampooings Tsubaki dans sa stratégie marketing régionale. Les grands détaillants gèrent activement leur assortiment par préfecture, augmentant notamment les stocks de produits neutralisant le chlore dans les zones où la teneur en minéraux de l'eau pose des défis spécifiques en matière de soins capillaires.

La concentration des magasins de beauté spécialisés influence directement les comportements de dépenses régionaux. Les quartiers centraux de Tokyo bénéficient d'un vaste réseau de conseillers beauté professionnels qui fournissent des conseils personnalisés sur les produits premium, facilitant une adoption plus rapide des formulations innovantes telles que les nettoyants à plateforme lamellaire. En revanche, les consommateurs ruraux dépendent de plus en plus des ressources numériques, notamment des tutoriels en ligne et des services de consultation virtuelle intégrés aux plateformes de vente, pour prendre des décisions d'achat éclairées.

Leaders du secteur des soins capillaires au Japon

L'Oréal S.A.

Shiseido Co., Ltd.

Mandom Corporation

Unilever PLC

Procter & Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le positionnement premium sur la santé du cuir chevelu et le soin des cheveux abîmés continue de créer des espaces blancs pour des architectures de produits différenciées, en particulier lorsque les marques peuvent justifier des prix plus élevés grâce à des bénéfices de réparation ou de confort et à la transparence des ingrédients. Le marché montre déjà une traction pour les propositions axées sur la technologie au Japon, comme les shampooings à plateforme lamellaire de Kao et les formats de coiffage sans produits chimiques de Mandom, permettant aux marques de hiérarchiser leurs assortiments entre le marché de masse et le premium sans dépendre uniquement du volume des shampooings.

Deux opportunités axées sur l'exécution se distinguent dans les canaux et la chaîne d'approvisionnement. Premièrement, les outils d'engagement et de personnalisation liés aux salons peuvent stimuler les achats répétés grâce à l'éducation et aux recommandations, Milbon développant des plateformes numériques telles que milbon:iD et Smart Salon pour relier les apports professionnels aux routines destinées directement aux consommateurs. Deuxièmement, la capacité de fabrication et de production de marques privées ou sous contrat est renforcée pour les catégories de lavage principales, Miyoshi Yushi ayant annoncé la construction d'une nouvelle usine de fabrication pour produire du shampooing et du savon pour le corps de la marque Kracie, avec une mise en service prévue au printemps 2027. Au niveau sectoriel, le groupe d'étude du METI sur le renforcement de la compétitivité de l'industrie cosmétique (5e réunion tenue en mars 2026) offre également un forum politique susceptible de soutenir des initiatives interentreprises autour de la compétitivité, de l'innovation et de l'internationalisation des catégories beauté japonaises, y compris les soins capillaires.

Développements récents du secteur

- Juillet 2026 : Shiseido Professional a annoncé la GLACEE COLLECTION pour sa marque de coloration capillaire de salon ULTIST by PRIMIENCE au Japon, avec une date de lancement fixée au 6 août 2026. Cette annonce renforce l'innovation dans le canal des salons en matière de colorants capillaires et soutient des régimes premium axés sur le service, associant la coloration à des soins d'entretien.

- Janvier 2026 : Mandom Corporation a annoncé le lait capillaire à l'huile Lucido-L Oil-in-Hair Milk de la gamme Argan Rich Oil, lancé le 23 février 2026, contenant de l'huile d'argan naturelle et de la kératine botanique. Ce lancement répond aux besoins de soin des cheveux abîmés et de lissage dans les routines quotidiennes, renforçant la position de Mandom dans les formats sans rinçage fonctionnels au-delà du nettoyage de base.

- Novembre 2025 : Miyoshi Yushi a annoncé la construction d'une nouvelle usine de fabrication pour produire du shampooing et du savon pour le corps de la marque Kracie, avec une mise en service prévue au printemps 2027. Cet investissement témoigne d'une expansion continue de la production nationale et d'un potentiel accru pour des extensions de gamme plus rapides et des programmes exclusifs aux distributeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur des ventes au détail de produits capillaires vendus au Japon, couvrant les articles quotidiens de nettoyage, de soin, de coloration, de coiffage et de traitement des cheveux et du cuir chevelu, à travers les canaux en ligne et hors ligne.

Exclusions du périmètre : les services de salon professionnels, les traitements chimiques réalisés en salon facturés en tant que services, et les outils capillaires tels que les sèche-cheveux et les fers à lisser sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par type de produit

- Shampooing

- Après-shampooing

- Colorants capillaires

- Produits de coiffage

- Autres types de produits

- Par catégorie

- Produits premium

- Produits grand public

- Par type d'ingrédient

- Naturel et biologique

- Conventionnel/Synthétique

- Par canal de distribution

- Magasins spécialisés

- Supermarchés/Hypermarchés

- Boutiques de vente en ligne

- Autres canaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du marché, aligner les définitions des catégories et établir des fourchettes initiales pour la demande et les prix. Le contexte relatif aux consommateurs et à la sécurité provient du ministère japonais de la Santé, du Travail et du Bien-être, les indicateurs industriels et de la distribution proviennent du ministère de l'Économie, du Commerce et de l'Industrie, et les signaux commerciaux proviennent des statistiques douanières et commerciales de Japan Customs pour certains ingrédients et produits finis sélectionnés.

Afin de garder les données d'entrée pratiques, nous examinons également les dépôts et présentations aux investisseurs des grandes entreprises de soins personnels actives au Japon, les publications des associations professionnelles, ainsi que les brevets et demandes de brevet pour suivre les tendances en matière de formulation et d'allégations. Une couverture de presse crédible est utilisée pour recouper les évolutions de prix et les changements de canaux entre les drugstores, la distribution spécialisée et le commerce en ligne. Le cas échéant, des abonnements payants pour les données financières des entreprises et l'intelligence économique, ainsi qu'une base de données de brevets, sont utilisés pour confirmer les chronologies et normaliser les formats de reporting des entreprises. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses références supplémentaires sont examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du modèle documentaire et combler les lacunes concernant ce qui est comptabilisé comme soins capillaires au Japon, la manière dont les gammes premium et de masse sont tarifées, et la manière dont le mix des canaux évolue entre les drugstores, la distribution spécialisée et le commerce en ligne. Nous échangeons avec des parties prenantes telles que des responsables de marque et de catégorie, des distributeurs et détaillants, des fournisseurs d'ingrédients et d'emballages, et des consultants du secteur, puis nous comparons les enseignements entre les principaux centres de demande du Japon.

Ces échanges nous aident à confirmer quelles tendances affectent déjà les ventes, telles que les allégations de soin du cuir chevelu, l'accent mis sur la lutte contre l'amincissement des cheveux, et le positionnement naturel et biologique, et quelles hypothèses doivent rester prudentes dans les prévisions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directeurs généraux (CXO) : 12 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/de division : 40 % | |

| Acteurs plus petits : 15 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les totaux de catégorie au niveau du Japon sont reconstruits à partir des signaux de dépenses en biens de consommation, des indicateurs de mix de canaux et des répartitions par catégorie de soins capillaires, suivis de vérifications par rapport aux parts des groupes de produits. Pour garder des totaux réalistes, le résultat est corroboré par des approximations ascendantes sélectives, telles que des points de prix échantillonnés par type de produit multipliés par les volumes implicites, ainsi que des vérifications auprès des fournisseurs et des canaux qui signalent une croissance surestimée.

Les données importantes sur ce marché comprennent le mix premium/masse, l'évolution vers les allégations naturelles et biologiques, les changements de part du commerce en ligne, la dynamique par type de produit (shampooing, après-shampooing, colorants, coiffage et traitements), et les schémas d'évolution des prix induits par les changements de taille de conditionnement et l'intensité promotionnelle. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par un lissage simple des séries temporelles afin que les évolutions de canaux à court terme ne gonflent pas la croissance à long terme, et les hypothèses sont réajustées en fonction de ce que les répondants du secteur observent dans les lancements et les réagencements de rayons. Lorsque les signaux ascendants sont incomplets pour les sous-catégories plus petites, les lacunes sont traitées par une allocation de parts prudente liée à la présence en rayon observée et à la concentration des canaux.

Validation des données et cycle de mise à jour

Les estimations sont validées par triangulation entre les indicateurs documentaires, les retours primaires et les contrôles de cohérence interne, afin que le chiffre final corresponde à un comportement réaliste en matière de prix et de canaux. Des contrôles de variance sont effectués au niveau du type de produit et du canal, et tout écart inhabituel est réexaminé avant validation finale, y compris une nouvelle vérification du calendrier des devises et de l'alignement de l'année de référence.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des cycles de tarification majeurs, des changements réglementaires affectant les allégations, ou des changements d'échelle dans la pénétration en ligne. Avant livraison, un dernier passage d'analyste est effectué afin que les derniers signaux publics et retours primaires soient reflétés dans les résultats du modèle.

Taille du marché japonais des soins capillaires selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les soins capillaires au Japon ne concordent souvent pas car les entreprises délimitent le marché différemment et utilisent également des méthodes différentes pour projeter les évolutions de prix et de canaux. Les différences apparaissent rapidement lorsqu'une estimation se limite strictement aux produits de détail, tandis qu'une autre intègre également des articles adjacents situés près des soins capillaires dans les rayons des magasins.

Le tableau montre un écart principalement expliqué par le périmètre et ce qui est comptabilisé comme soins capillaires, puis par la manière dont les hausses de prix sont reportées dans les années de prévision. Dans le modèle de Mordor Intelligence, le dimensionnement se limite aux ventes de produits capillaires au Japon dans les catégories shampooing, après-shampooing, colorants, coiffage et traitements, et exclut les services de salon et les outils capillaires, ce qui peut tirer d'autres estimations vers le haut ou vers le bas selon ce qu'elles incluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,15 milliards USD (2025) | |

| Éditeur de rapports sectoriels A | 5,00 milliards USD (2025) | Utilise un panier plus large qui inclut explicitement les articles favorisant la pousse des cheveux et les ventes du canal salon comme ligne de distribution, ce qui peut détourner la valeur comptabilisée des produits capillaires purement de détail et peut comprimer le total de 2025 selon l'allocation des canaux. |

| Éditeur de recherche B | 2,55 milliards USD (2025) | Semble appliquer un périmètre de produits et de canaux plus restreint, avec un ensemble limité de canaux et de répartitions par catégorie, ce qui peut sous-estimer les ventes en distribution spécialisée et en ligne et réduire la valeur totale du marché pour la même année. |

Pris ensemble, la comparaison indique que le périmètre et la couverture des canaux sont les principaux facteurs de l'écart, suivis de la manière dont les prix sont normalisés en fonction des tailles de conditionnement et des promotions. En maintenant des règles de comptage liées à des types de produits clairs, à une cartographie des canaux et à des vérifications de prix pratiques, l'estimation reste traçable à des données pouvant être examinées et reproduites d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des soins capillaires au Japon et à quelle vitesse croît-il ?

Le marché des soins capillaires au Japon est estimé à 5,36 milliards USD en 2026 et progresse à un TCAC de 4,16 % jusqu'en 2031.

Quel type de produit détient la plus grande part ?

Le shampooing représente 35,02 % des ventes de 2025 et reste l'épine dorsale des routines ménagères.

Où la croissance la plus rapide se produit-elle dans la distribution ?

La vente en ligne croît à un TCAC de 7,12 % à mesure que les consommateurs adoptent les conseillers virtuels et la livraison le jour même.

Pourquoi les ingrédients naturels gagnent-ils du terrain ?

Les interdictions du MHLW sur certains produits synthétiques poussent les marques à adopter le camélia, le yuzu et d'autres plantes, alimentant un TCAC de 5,96 % dans le segment naturel.

Comment les données démographiques du vieillissement influencent-elles l'innovation produit ?

Les marques se concentrent sur les gammes anti-amincissement et de santé du cuir chevelu qui utilisent des technologies de fixation des liaisons et des complexes peptidiques pour répondre aux préoccupations des consommateurs plus âgés.

Dernière mise à jour de la page le: