Taille et part du marché indien du shampooing aux herbes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

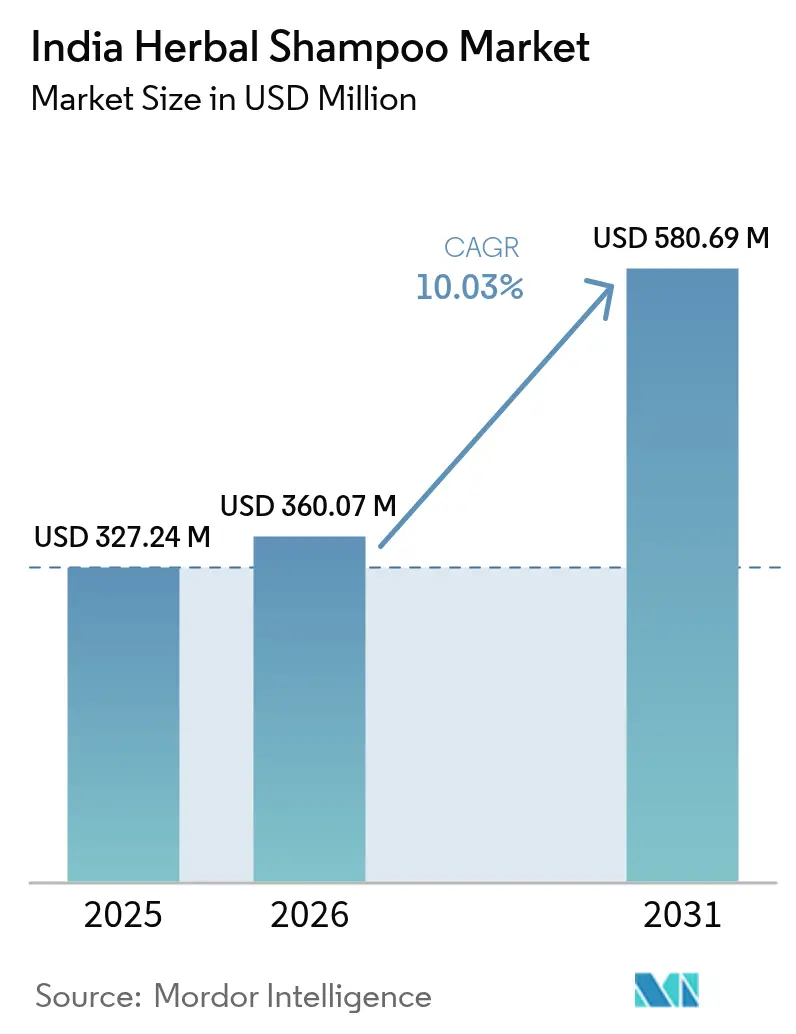

| Taille du marché de l'année de base (2025) | 327.24 Millions de dollars américains |

| Taille du Marché (2026) | 360.07 Millions de dollars américains |

| Taille du Marché (2031) | 580.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du shampooing aux herbes par Mordor Intelligence

La taille du marché indien du shampooing aux herbes a été évaluée à 327,24 millions USD en 2025 et devrait progresser de 360,07 millions USD en 2026 pour atteindre 580,69 millions USD d'ici 2031, à un CAGR de 10,03 % au cours de la période de prévision (2026-2031). Cette croissance est portée par la hausse des revenus disponibles, le soutien gouvernemental aux produits ayurvédiques et l'adoption de formulations à étiquette propre. Les lancements de nouveaux produits, l'amélioration des chaînes d'approvisionnement grâce à l'initiative « Une herbe, une norme » et la validation clinique des ingrédients botaniques, comme l'extrait d'oignon enrichi au redensyl, stimulent l'adhésion des consommateurs. Tandis que les acteurs établis affinent les technologies d'extraction pour une plus grande puissance bio-active, les marques numériques émergentes engagent les jeunes audiences par des collaborations avec des influenceurs et des ventes directes. Ensemble, ces dynamiques soulignent non seulement une tendance à la premiumisation, mais élargissent également l'attrait des solutions à base de plantes, dépassant ainsi leur base d'utilisateurs traditionnelle.

Principaux enseignements du rapport

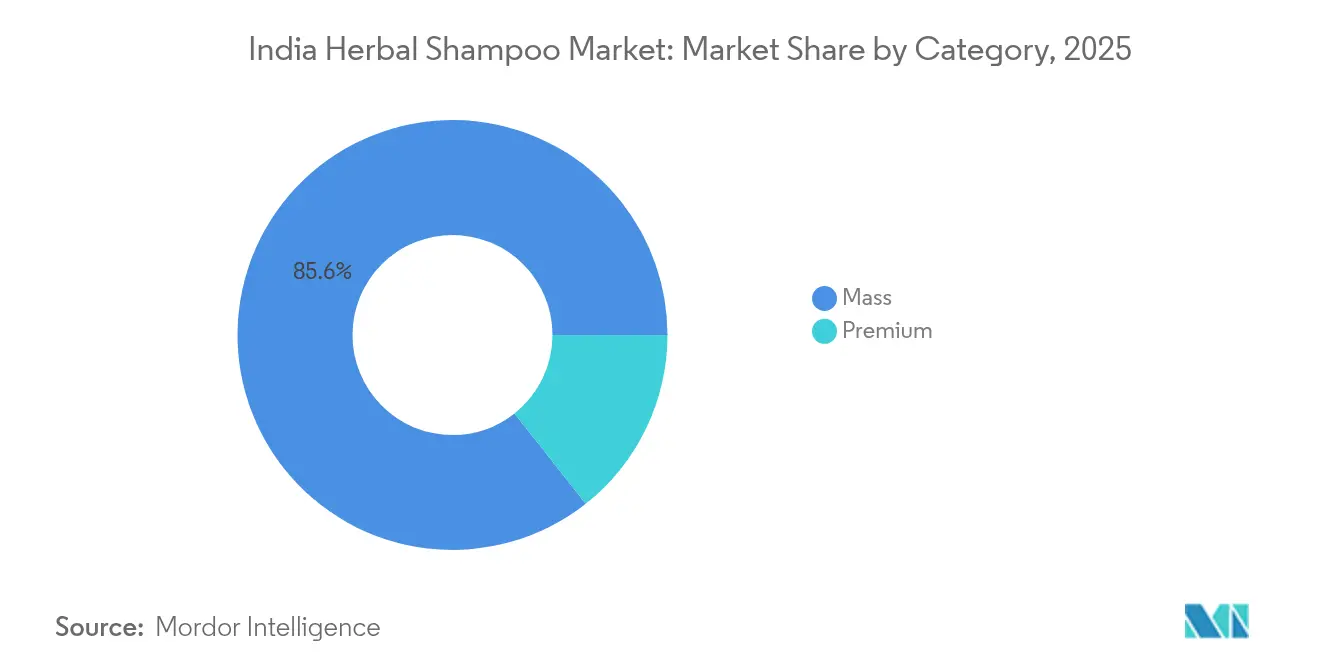

- Par catégorie, le segment grande consommation a représenté 85,64 % des revenus du marché indien du shampooing aux herbes en 2025, tandis que les gammes premium progressent à un CAGR de 10,58 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 93,05 % de la taille du marché indien du shampooing aux herbes en 2025, tandis que le segment enfants affichait le CAGR le plus rapide à 11,35 % jusqu'en 2031.

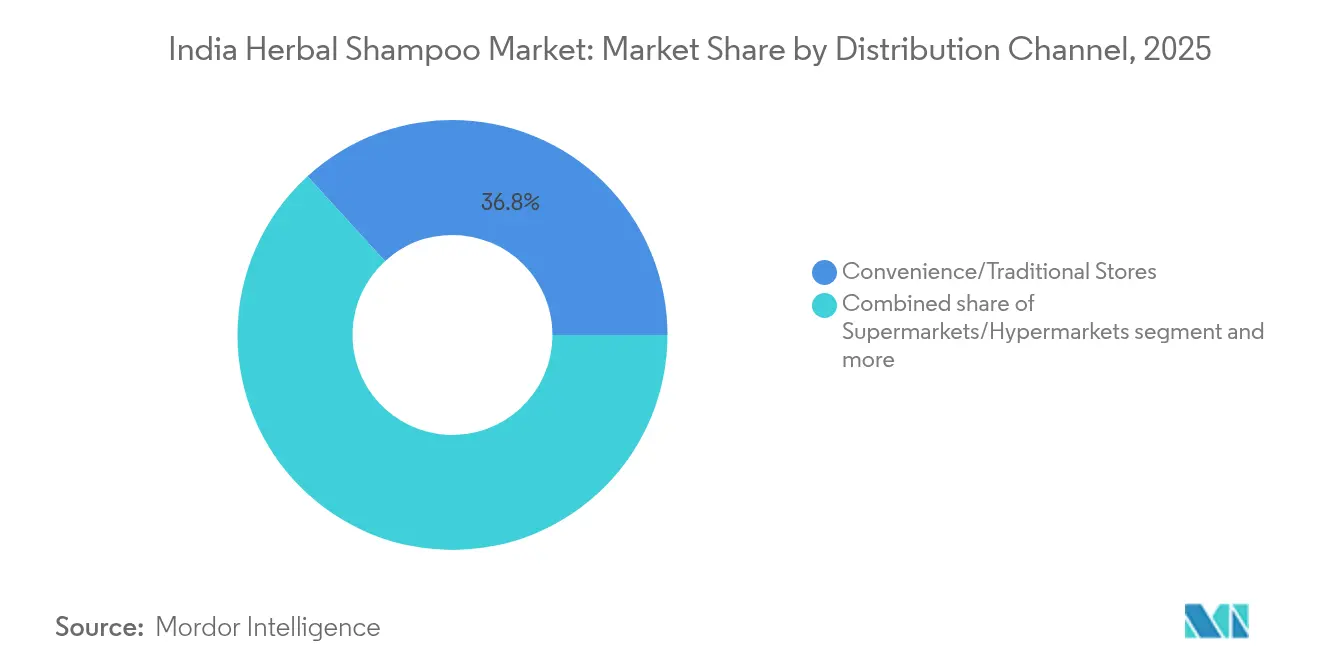

- Par canal de distribution, les magasins de proximité et les commerces traditionnels ont capté 36,78 % de la part du marché indien du shampooing aux herbes en 2025 ; le commerce en ligne devrait se développer à un CAGR de 12,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du shampooing aux herbes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de formulations sans produits chimiques et naturelles | +2.8% | Ensemble de l'Inde, plus forte dans les métropoles urbaines et les villes de premier rang | Moyen terme (2-4 ans) |

| Préférence pour les solutions anti-chute de cheveux et de traitement du cuir chevelu | +2.1% | National, avec une adoption plus élevée dans le nord et l'ouest de l'Inde | Long terme (≥ 4 ans) |

| Innovation de marque, premiumisation et marketing par les influenceurs | +1.9% | Centres urbains, s'étendant aux villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Demande de produits personnalisés selon le type et les préoccupations capillaires | +1.4% | Villes métropolitaines, pénétrant progressivement les villes plus petites | Moyen terme (2-4 ans) |

| Promotion AYUSH gouvernementale et incitations fiscales | +1.2% | National, avec des pôles de fabrication au Gujarat et au Karnataka | Long terme (≥ 4 ans) |

| Évolution vers des variantes sans sulfates et sans parabènes | +0.8% | Inde urbaine, se répandant vers les marchés semi-urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de formulations sans produits chimiques et naturelles

En 2024, des enquêtes sectorielles ont indiqué que la majorité des consommateurs de beauté et de soins personnels en Inde préfèrent désormais consciemment les produits biologiques. Ce changement va au-delà de l'image de marque ou des récits promotionnels ; il se reflète clairement dans les comportements d'achat réels. Par exemple, les marques proposant des shampooings aux herbes, notamment ceux intégrant des ingrédients traditionnels comme l'huile de pelure d'oignon et le matcha japonais, affichent un taux de satisfaction utilisateur impressionnant de 80 % après seulement 5 à 6 lavages[1]Source : Detoxie, « Shampooing soulagement eau calcaire, contrôle chute de cheveux et croissance pro », detoxie.in. Les millennials urbains et les consommateurs de la génération Z, reconnus pour leur examen attentif des étiquettes d'ingrédients et leur forte préférence pour la transparence, sont à l'avant-garde de cette évolution. En retour, les entreprises réagissent en reformulant leurs produits existants et en lançant de nouvelles variantes. Ces innovations évitent les sulfates synthétiques, les parabènes et les parfums artificiels, privilégiant à la place des ingrédients botaniques cliniquement validés.

Préférence pour les solutions anti-chute de cheveux et de traitement du cuir chevelu

La recherche dermatologique moderne puise de plus en plus dans le savoir traditionnel ayurvédique, conduisant à l'émergence d'une nouvelle catégorie de shampooings aux herbes thérapeutiques. Comme le souligne la Revue de pharmacie et de technologie (Research Journal of Pharmacy and Technology), ces formulations intègrent désormais des ingrédients scientifiquement validés tels que l'acide ursolique et la diosgénine[2]Source : Manju Bhargavi N. et al., « Estimation de l'acide ursolique et de la diosgénine dans les formulations d'huile capillaire aux herbes », Revue de pharmacie et de technologie, rjptonline.org. Par ailleurs, des méthodes analytiques sont développées pour garantir une puissance constante d'un lot à l'autre. Les marques repositionnent stratégiquement la croissance capillaire comme une offre de prestige, reformulant les traitements anti-chute avec des formules botaniques et cliniquement validées, comme le note Cosmetics Business Hair Care Trends 2024. Cette stratégie clinique répond directement aux préoccupations croissantes de chute de cheveux chez les consommateurs urbains indiens, notamment dans les villes où la pollution et le stress sont omniprésents. En associant des ingrédients traditionnels comme le bhringaraj et le nagarmotha à des systèmes d'administration contemporains, ces produits s'ancrent dans l'héritage tout en promettant des résultats tangibles.

Innovation de marque, premiumisation et marketing par les influenceurs

Les marques de shampooings aux herbes sont découvertes et testées de nouvelles manières, grâce à des stratégies marketing axées sur le numérique. Les marques de beauté et de soins personnels se tournent vers les réseaux sociaux comme principal canal publicitaire, connaissant un succès particulier avec les tactiques de contenu-vers-commerce pour les produits à base de plantes. Nykaa, avec ses 7,4 millions de visiteurs uniques et un réseau de plus de 5 500 créateurs, exploite le contenu authentique généré par les utilisateurs et les avis pour stimuler les essais de produits, comme le souligne l'analyse GrowthX Nykaa. Les marques s'appuient de plus en plus sur le marketing expérientiel, mettant l'accent sur les emballages multisensoriels et les interactions pilotées par la technologie pour créer des liens émotionnels. Cette stratégie résonne particulièrement bien avec les produits à base de plantes, où des attributs tels que les parfums naturels et les textures uniques transmettent les bénéfices de manière plus puissante que la publicité conventionnelle.

Promotion AYUSH gouvernementale et incitations fiscales

L'approche systématique de l'AYUSH en matière de standardisation des produits à base de plantes favorise un climat commercial plus propice aux fabricants conformes. L'initiative « Une herbe, une norme » a établi des critères de qualité pour les ingrédients clés des shampooings aux herbes, minimisant ainsi les incertitudes de la chaîne d'approvisionnement et favorisant des formulations de produits cohérentes[3]Source : Ministère de l'AYUSH, « Initiatives et programmes AYUSH », ayush.gov.in. Les incitations fiscales et les politiques promotionnelles contribuent à renforcer la fabrication nationale. Des entreprises comme Indus Valley Cosmetics canalisent leurs investissements, avec un engagement de 4,8 millions USD en faveur des installations de recherche et développement en 2024. Par ailleurs, le cadre réglementaire, ancré dans les normes BIS pour les cosmétiques et la licence AYUSH, non seulement maintient la qualité des produits, mais érige également des barrières à l'entrée. Cette position établit les acteurs habiles en matière de conformité pour un leadership durable sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allégations herbales contrefaites et faible standardisation | -1.8% | National, affectant particulièrement les marchés ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en plantes biologiques certifiées | -1.4% | Pôles de fabrication au Karnataka, au Gujarat et au Maharashtra | Long terme (≥ 4 ans) |

| Coût de formulation élevé par rapport aux shampooings synthétiques | -1.1% | Segments sensibles au prix dans les villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Absence de certification qualité standardisée | -0.9% | National, avec des lacunes réglementaires dans l'application | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allégations herbales contrefaites et faible standardisation

Les allégations herbales non vérifiées et la validation insuffisante des ingrédients alimentent la méfiance des consommateurs et pourraient freiner l'expansion du marché. Les avertissements de la FDA concernant la contamination par des métaux lourds dans les produits à base de plantes indiens mettent en évidence des lacunes persistantes en matière de contrôle qualité, des problèmes qui s'étendent également aux formulations cosmétiques. En l'absence de normes claires et uniformes définissant ce qui constitue un produit « herbeux » ou « naturel » dans des articles tels que les shampooings, les offres inférieures peuvent facilement induire les acheteurs en erreur, sapant ainsi la crédibilité des fabricants réputés. Ce manque de standardisation est particulièrement problématique dans les marchés ruraux et semi-urbains, où la faible sensibilisation aux critères de qualité permet aux produits contrefaits de gagner du terrain grâce à des stratégies de prix agressives.

Volatilité de l'approvisionnement en plantes biologiques certifiées

La variabilité climatique et la culture restreinte des plantes médicinales posent des défis importants à l'approvisionnement en plantes biologiques certifiées. Selon des recherches de la chaîne d'approvisionnement en plantes médicinales, des ingrédients clés, notamment l'ashwagandha et d'autres herbes ayurvédiques, sont confrontés à une volatilité des prix et à des contraintes de disponibilité, perturbant les calendriers de fabrication. Bien que le Conseil national des plantes médicinales (National Medicinal Plants Board) promeuve l'agriculture contractuelle et les pratiques de récolte durables, ces initiatives en sont encore à leurs débuts, laissant les fabricants exposés aux perturbations d'approvisionnement. Par ailleurs, la demande de niveaux de chémotype et de puissance cohérents dans les extraits de plantes complique les choses, nécessitant des capacités avancées de gestion de la chaîne d'approvisionnement que les petits acteurs n'ont souvent pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : Domination du segment grande consommation au milieu de l'accélération premium

En 2025, les shampooings aux herbes grand public dominent avec une part de marché de 85,64 %, soulignant les tendances sensibles au prix des consommateurs indiens qui recherchent la valeur. Pourtant, le segment premium est sur une trajectoire de croissance robuste, affichant un CAGR de 10,58 % jusqu'en 2031. Cette hausse est alimentée par la hausse des revenus disponibles et une inclination croissante des consommateurs à investir dans la qualité et l'efficacité perçues. Notamment, les soins capillaires représentaient environ 10 % du marché de la beauté de luxe en 2023, soulignant la tendance à la premiumisation, comme le note le rapport Luxasia-Kearney sur la beauté de luxe.

Des acteurs établis comme Patanjali et Dabur, avec leurs vastes réseaux de distribution et leurs prix agressifs, dominent le segment grande consommation, utilisant des économies d'échelle pour maintenir les prix sous contrôle. Pendant ce temps, les marques premium se forgent des identités distinctes, mettant l'accent sur les formulations cliniques, les emballages écologiques et une référence au patrimoine. Des entreprises comme Forest Essentials et Kama Ayurveda naviguent avec succès sur des marchés de niche, évitant la concurrence directe par les prix. L'essor des marques en vente directe au consommateur (D2C) dans l'arène premium remodèle le paysage concurrentiel. Notamment, Mamaearth jongle habilement entre grande consommation et premium, tirant parti de tactiques axées sur le numérique et d'un engagement envers une communication transparente sur les ingrédients.

Par utilisateur final : Domination des adultes avec un potentiel émergent du marché des enfants

En 2025, les adultes détiennent une part dominante de 93,05 % du marché, soulignant leur rôle central dans les décisions d'achat de soins personnels au foyer. Pendant ce temps, le segment des enfants, bien que plus petit, est sur une trajectoire ascendante, se développant à un CAGR de 11,35 % jusqu'en 2031. Les préoccupations parentales accrues concernant l'exposition aux produits chimiques et une sensibilisation croissante à la sensibilité du cuir chevelu chez les jeunes utilisateurs alimentent largement cette croissance. À l'appui de cette tendance, la recherche en dermatologie pédiatrique souligne les avantages des formulations douces et naturelles pour le cuir chevelu et les follicules pileux en développement. En réponse, les entreprises lancent des formulations spécialisées adaptées aux besoins des enfants, incluant des solutions sans larmes et des agents nettoyants doux issus d'ingrédients traditionnels comme le shikakai et le reetha.

Les adultes continuent de mener la croissance en volume, en diversifiant les produits pour répondre à des préoccupations telles que le grisonnement prématuré, l'amincissement des cheveux et diverses affections du cuir chevelu. Les préférences régionales au sein de la démographie adulte révèlent des goûts distincts : les consommateurs du nord de l'Inde penchent vers les traitements à base d'huile, tandis que les marchés du sud de l'Inde affichent une préférence prononcée pour les extraits de plantes et les solutions ayurvédiques. Le marché des enfants, avec son vaste potentiel inexploité, connaît une forte croissance, notamment à mesure que les parents millennials se tournent vers des alternatives naturelles plutôt que vers les produits conventionnels. Ce changement représente une opportunité en or pour les marques habiles à communiquer la sécurité et l'efficacité de leurs offres.

Par canal de distribution : Résilience du commerce de détail traditionnel face à la perturbation numérique

En 2025, les magasins de proximité et les commerces traditionnels détiennent une part de marché de 36,78 %, soulignant l'importance durable du commerce de détail physique dans les achats de soins personnels. Pourtant, les canaux de vente en ligne sont en plein essor, affichant un CAGR robuste de 12,08 % projeté jusqu'en 2031. Cette tendance met en évidence un changement dans les habitudes d'achat des consommateurs et souligne la puissance du marketing numérique. Notamment, cette évolution est la plus évidente chez les jeunes consommateurs, les applications en ligne captant une part substantielle des dépenses de beauté et de soins personnels.

Les supermarchés et les hypermarchés jouent un rôle clé dans l'introduction de nouvelles marques de shampooings aux herbes, en proposant des échantillons en magasin et des informations sur les bénéfices des produits. Pendant ce temps, les canaux de pharmacies et de parapharmacies deviennent de plus en plus pertinents pour les formulations herbales thérapeutiques, notamment celles commercialisées comme solutions de traitement du cuir chevelu, capitalisant sur la confiance associée au commerce de détail de santé. Des plateformes comme Nykaa mènent le marché de la beauté et des soins personnels en ligne, tandis que les acteurs du commerce rapide révolutionnent le paysage avec des services de livraison le jour même. Cette expansion rapide en ligne oblige les marques traditionnelles à affiner leurs stratégies numériques, tout en préservant leur présence dans le commerce de détail physique.

Paysage concurrentiel

Le leadership du marché dans le secteur indien du shampooing aux herbes est détenu par Dabur India, Himalaya Global Holdings, Patanjali Ayurved, Lever Ayush d'Unilever et Mamaearth de Honasa Consumer, présentant collectivement un profil de concentration modérée. En octobre 2024, Dabur a renforcé sa position en acquérant Sesa Care pour 38 à 42 millions USD, introduisant des variantes à base de graines d'oignon et de protéines de cacao dans sa gamme Vatika. Himalaya se distingue par ses installations biologiques certifiées ISO, répondant aux clients axés sur l'exportation dans les régions du Golfe et de l'ASEAN. Patanjali, augmentant sa capacité à Haridwar de 40 %, défend non seulement son leadership par les prix face à la concurrence des marques de distributeurs, mais lance également des produits sans sulfates ciblant les consommateurs urbains.

Unilever, avec sa nouvelle division indépendante Beauté et bien-être, souligne son engagement envers les produits naturels. Sa gamme Lever Ayush a adopté un emballage en PEHD recyclé à 60 % et utilise des scanners de cuir chevelu basés sur la RA dans certains centres commerciaux pour des solutions personnalisées. Mamaearth, pionnière du numérique, investit 15 millions USD supplémentaires dans l'intégration en amont, garantissant un approvisionnement botanique stable et sécurisant des extraits de curcuma premium provenant des fermes sous contrat d'Erode. Pendant ce temps, de plus petits acteurs comme Detoxie se taillent une niche, ciblant les résidents urbains confrontés aux défis de l'eau calcaire, grâce à leurs complexes de chélation en attente de brevet.

Sur le plan stratégique, les acteurs majeurs accordent la priorité à la validation clinique : Dabur finance des essais randomisés sur le bhringraj, Unilever s'associe à l'IIT-Madras pour la nano-encapsulation des actifs du neem, et Himalaya poursuit des brevets provisoires pour des méthodes d'extraction enzymatique. Les innovations en matière d'emballage, comme les barres de shampooing en cellulose biodégradable et les recharges en boîtiers sans aluminium, répondent aux objectifs de réduction des déchets. Tandis que les nouvelles venues portées par les influenceurs gagnent rapidement du terrain via les réseaux sociaux, elles font face au défi d'investir dans des installations conformes aux BPF pour satisfaire aux normes strictes de licence AYUSH. Ce paysage dynamique non seulement stimule la concurrence, mais élève également les standards de performance à travers le marché indien du shampooing aux herbes.

Leaders du secteur indien du shampooing aux herbes

Dabur India Ltd.

Patanjali Ayurved Ltd.

Himalaya Global Holdings Ltd.

Unilever PLC (Lever Ayush)

Honasa Consumer Pvt. Ltd. (Mamaearth)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

Le marché indien du shampooing aux herbes est façonné par des caractéristiques régionales, influencées par les préférences culturelles, les conditions climatiques et le développement économique. Dans les États du nord, notamment le Pendjab, l'Haryana et l'Uttar Pradesh, il existe une préférence prononcée pour les traitements à base d'huiles herbales. Les ingrédients traditionnels comme l'amla et le bhringaraj sont privilégiés, soulignant les pratiques ayurvédiques profondément enracinées dans ces régions. Les principaux pôles de fabrication au Gujarat et au Karnataka renforcent la chaîne d'approvisionnement. Des entreprises comme Patanjali utilisent leur installation de Haridwar, tandis que Himalaya opère depuis Bangalore, les deux répondant efficacement aux marchés nationaux. Dans l'ouest, des États comme le Maharashtra et le Gujarat sont plus ouverts aux formulations herbales premium et aux ingrédients innovants, une tendance soutenue par des revenus disponibles plus élevés et des modes de vie urbains.

Les États du sud, notamment le Tamil Nadu et le Kerala, ont une affinité culturelle prononcée pour les produits à base de plantes et ayurvédiques, conduisant à des taux d'adoption élevés des formulations traditionnelles. Avec une infrastructure établie pour la culture et la transformation des plantes médicinales, les fabricants locaux bénéficient d'un avantage concurrentiel. Les consommateurs de ces États possèdent une compréhension sophistiquée des ingrédients à base de plantes et de leurs bénéfices. De plus, le statut de pôle technologique du Karnataka favorise l'essor des marques axées sur le numérique, des villes comme Bangalore émergeant comme marchés tests privilégiés pour les marques de shampooings aux herbes en vente directe au consommateur (D2C). Le paysage réglementaire de l'État, façonné par les politiques centrales de l'AYUSH et les programmes locaux de promotion industrielle, est propice à la fabrication et à l'exportation de produits à base de plantes.

Dans les régions de l'est et du nord-est, des États comme le Bengale-Occidental et l'Assam adoptent de plus en plus les produits de soins personnels à base de plantes, signalant des opportunités de croissance émergentes. La riche biodiversité de la région offre des ingrédients botaniques uniques, mais son infrastructure de chaîne d'approvisionnement est en retard par rapport aux pôles de fabrication occidentaux. Les consommateurs de cette région préfèrent des formulations herbales abordables qui surpassent clairement les alternatives synthétiques en termes de valeur. L'essor du commerce organisé et du commerce électronique ouvre de nouveaux canaux de distribution, soutenu par des initiatives gouvernementales qui soutiennent les industries traditionnelles et le développement local de produits à base de plantes. Par ailleurs, les variations climatiques régionales dictent les stratégies de formulation : les zones côtières humides penchent vers des formulations plus légères, tandis que les plaines arides du nord gravitent vers des variantes plus hydratantes.

Développements récents dans le secteur

- Octobre 2024 : Dabur India a finalisé l'acquisition de Sesa Care pour 38 à 42 millions USD, élargissant son portefeuille de soins capillaires aux herbes et renforçant sa position sur le marché dans le sud de l'Inde. Cette décision stratégique élimine un concurrent régional tout en ajoutant des formulations spécialisées à la gamme de produits de Dabur, soutenant la stratégie de premiumisation de l'entreprise dans les soins personnels à base de plantes.

- Février 2024 : Herbal Essences a lancé 11 nouveaux shampooings et après-shampooings reformulés à base de plantes. Chaque nouvelle formule contient de l'aloès pur et de l'huile de camélia, certifiés par les spécialistes végétaux des Jardins botaniques royaux de KEW.

Périmètre du rapport sur le marché indien du shampooing aux herbes

Un shampooing aux herbes est enrichi d'extraits de plantes et d'ingrédients végétaux. Il est généralement exempt de produits chimiques agressifs et offre des effets durables.

Le marché indien du shampooing aux herbes est segmenté par canal de distribution en supermarchés/hypermarchés, magasins de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Grande consommation |

| Premium |

| Adultes |

| Enfants/Jeunes enfants |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Magasins de proximité/Commerces traditionnels |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par catégorie | Grande consommation |

| Premium | |

| Par utilisateur final | Adultes |

| Enfants/Jeunes enfants | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies | |

| Magasins de proximité/Commerces traditionnels | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché indien du shampooing aux herbes en 2026 ?

Il est évalué à 360,07 millions USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Les prévisions tablent sur un CAGR de 10,03 %, portant la valeur à 580,69 millions USD.

Quel segment de consommateurs se développe le plus rapidement ?

Les shampooings aux herbes premium progressent à un CAGR de 10,58 %, surpassant les produits grande consommation.

Pourquoi les canaux en ligne sont-ils importants pour les ventes de shampooings aux herbes ?

Les plateformes de commerce électronique offrent des filtres par ingrédients, des avis d'influenceurs et une livraison le jour même, permettant un CAGR de 12,08 % pour les ventes en ligne.

Quels sont les principaux freins à la croissance ?

Les allégations contrefaites qui érodent la confiance et la volatilité de l'approvisionnement en plantes biologiques certifiées demeurent des défis clés.

Dernière mise à jour de la page le: