Taille et parts du marché de la direction électronique assistée en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

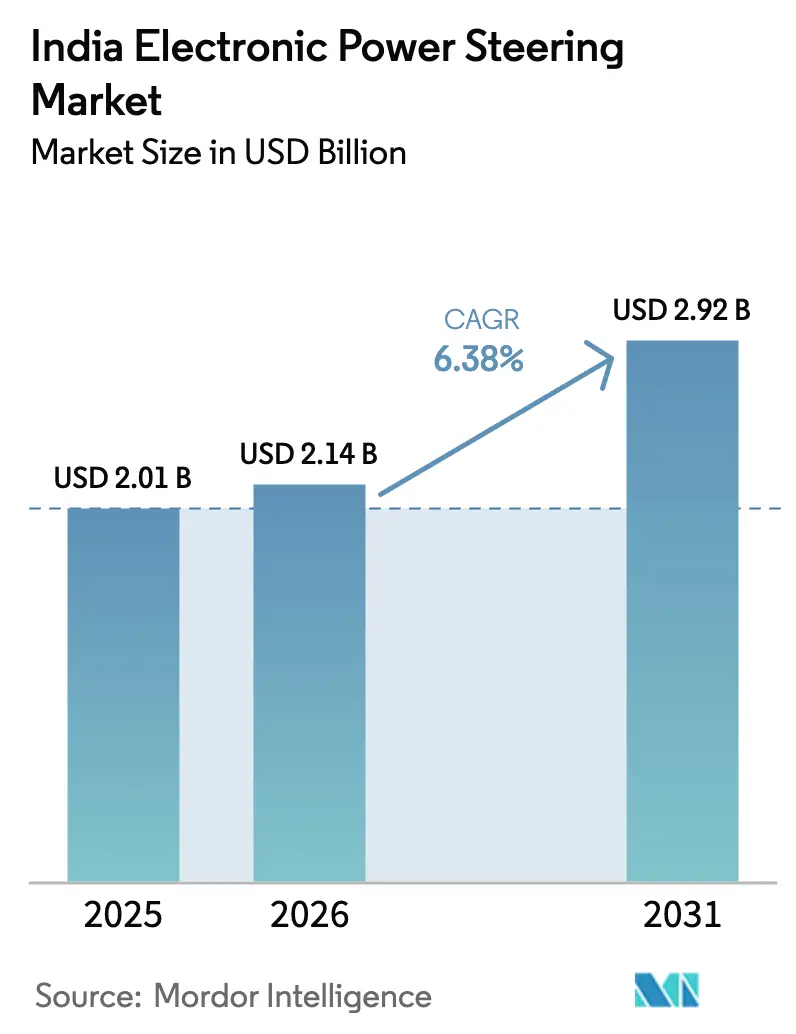

| Taille du marché de l'année de base (2025) | 2.01 Milliards de dollars |

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market_-_Major_Players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la direction électronique assistée en Inde par Mordor Intelligence

La taille du marché de la direction électronique assistée en Inde est estimée à 2,14 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,01 milliards USD, avec des projections pour 2031 indiquant 2,92 milliards USD, soit une croissance à un TCAC de 6,38 % sur la période 2026-2031. Soutenu par l'accélération de l'électrification des véhicules en Inde, les mandats de sécurité AIS 145 et le programme d'incitation liée à la production pour la fabrication localisée de composants, le marché bénéficie d'une demande OEM plus forte, notamment alors que la production de voitures particulières a connu une croissance exponentielle en 2024. La pénétration rapide des SUV, les partenariats croissants dans le domaine des semi-conducteurs et les avantages d'échelle en matière de coûts permettent un montage plus large des unités à assistance de colonne. Dans le même temps, les pilotes de direction par câble tracent une voie claire vers la fonctionnalité autonome. Parallèlement, des coûts unitaires plus élevés par rapport aux alternatives hydrauliques et l'exposition aux semi-conducteurs importés tempèrent la trajectoire de croissance à court terme, mais des décisions politiques décisives et les investissements continus de Hyundai, Tata Motors et Rane Holdings atténuent progressivement ces risques.

Principaux enseignements du rapport

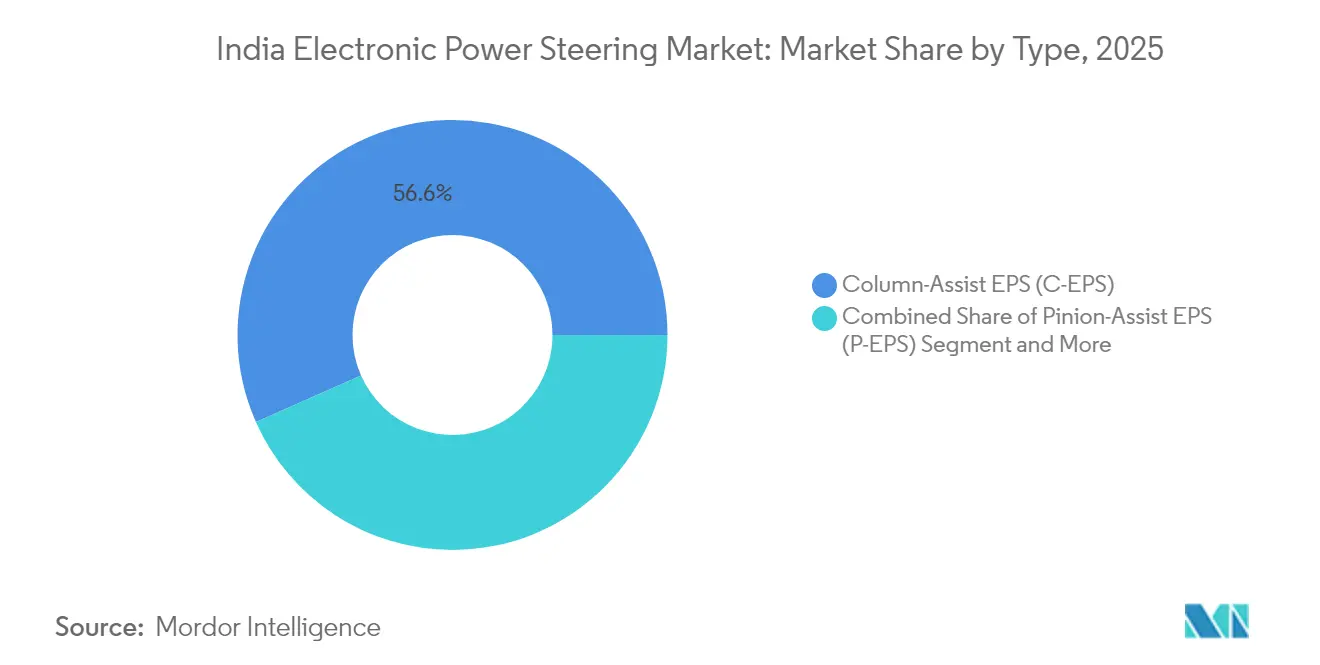

- Par type, les systèmes à assistance de colonne détenaient 56,63 % des parts du marché indien de la direction assistée électrique en 2025. Les solutions intégrées de direction par câble se développeront à un TCAC de 6,45 % au cours de la période de prévision (2026-2031).

- Par composant, les colonnes de direction représentaient une part de 34,74 % de la taille du marché indien de la direction assistée électrique en 2025, et les unités de contrôle électronique progressent à un TCAC de 6,51 % au cours de la période de prévision (2026-2031).

- Par véhicule, les voitures particulières détenaient une part de 72,86 % du marché indien de la direction assistée électrique en 2025 et croissent à un TCAC de 6,52 % au cours de la période de prévision (2026-2031).

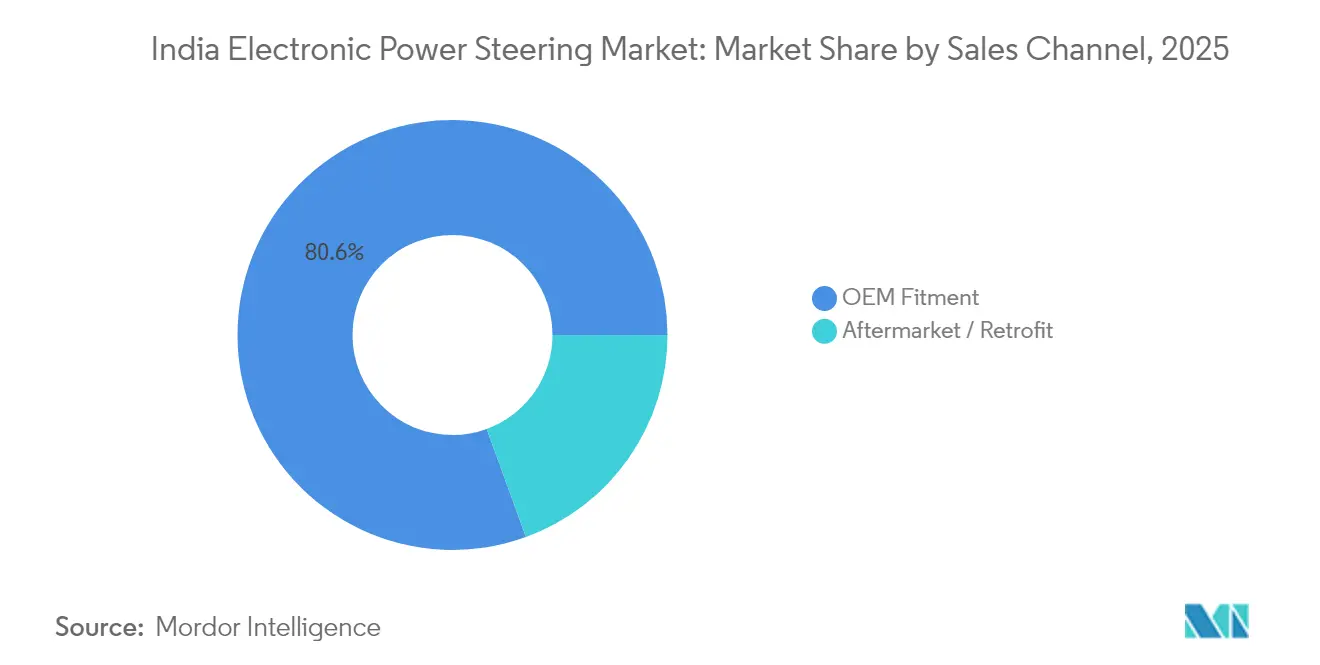

- Par canal de vente, le montage OEM contrôlait 80,55 % des parts du marché indien de la direction assistée électrique en 2025 ; le canal du marché secondaire/rétrofit a enregistré un TCAC de 6,46 % au cours de la période de prévision (2026-2031).

- Par technologie moteur, les moteurs sans balais à courant continu représentaient une part de 62,74 % du marché indien de la direction assistée électrique en 2025 et progresseront à un TCAC de 6,49 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la direction électronique assistée en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de voitures particulières | +1.8% | National, avec concentration au Tamil Nadu, Maharashtra, Haryana | Moyen terme (2-4 ans) |

| Réglementations de sécurité strictes | +1.5% | Mise en œuvre nationale | Moyen terme (2-4 ans) |

| Demande de groupes motopropulseurs économes en carburant | +1.2% | National, plus fort dans les marchés urbains | Court terme (≤ 2 ans) |

| Électrification du parc de véhicules | +0.9% | Centres urbains dans un premier temps, s'étendant aux villes de niveau 2 | Long terme (≥ 4 ans) |

| Poussée de localisation des OEM | +0.8% | Pôles de fabrication dans le sud et l'ouest de l'Inde | Moyen terme (2-4 ans) |

| Pilotes de direction par câble | +0.3% | Segments de véhicules haut de gamme dans les métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de voitures particulières

Les assemblages nationaux de voitures particulières ont atteint 4,3 millions d'unités au cours de l'exercice 2024-25, aidés par le développement des capacités de Hyundai et les multiples expansions étatiques de Tata Motors [1]"Société des fabricants indiens d'automobiles", Données de production de véhicules particuliers exercice 2025, siam.in. Des volumes plus élevés permettent aux fournisseurs du marché indien de la direction assistée électrique de réaliser des économies d'échelle qui réduisent les coûts unitaires et rendent les systèmes à assistance de colonne viables même dans les citadines compactes. Alors que les SUV et les MPV captent une part croissante de la production, la demande d'assistance à couple élevé augmente. La concentration régionale au Tamil Nadu, Maharashtra et Haryana facilite les chaînes d'approvisionnement localisées, permettant des livraisons en flux tendu plus rapides et un contenu de localisation plus élevé. CRISIL prévoit une croissance minimale de la production de véhicules particuliers au cours de l'exercice 2026, assurant une demande soutenue à moyen terme pour les unités de direction électrique.

Réglementations de sécurité strictes (AIS 145, CMVR)

L'AIS 145 a rendu obligatoires des fonctionnalités telles que le contrôle électronique de la stabilité, l'avertissement de franchissement de ligne et la direction d'urgence autonome, qui nécessitent uniquement le contrôle moteur fin fourni par la direction assistée électrique [2]"Association de recherche automobile de l'Inde", Normes industrielles automobiles 145, araiindia.com . Les OEM accélèrent donc l'élimination progressive des unités hydrauliques, indépendamment du coût supplémentaire. Les règles CMVR mises à jour imposent des critères de réponse de direction plus stricts, faisant davantage pencher la balance vers le contrôle électronique. Les OEM de véhicules commerciaux, historiquement dépendants des systèmes hydrauliques, testent des solutions électriques pour se conformer. La demande d'unités de contrôle électronique augmente également parce que ces fonctions de sécurité nécessitent des capacités de traitement plus élevées, créant un effet d'entraînement positif sur le contenu en semi-conducteurs par véhicule.

Demande de groupes motopropulseurs économes en carburant

La direction assistée électrique élimine les pertes parasites de la pompe hydraulique, améliorant la consommation de carburant d'une marge minimale mais critique pour les OEM respectant les objectifs de la phase II du CAFE. La direction assistée électrique prend en charge le freinage régénératif et le contrôle précis lors du fonctionnement en mode électrique uniquement dans les applications hybrides, ce qui stimule davantage son utilisation. La hausse des prix du carburant accroît la sensibilité des consommateurs à la consommation, incitant les fabricants à présenter la direction assistée électrique comme une amélioration tangible de l'efficacité. La pénétration s'est ainsi étendue des modèles haut de gamme aux citadines du segment intermédiaire, notamment dans les profils d'acheteurs centrés sur la ville. La faible consommation en veille de la direction assistée électrique prolonge directement l'autonomie des véhicules électriques à batterie, soulignant son caractère indispensable.

Électrification du parc de véhicules

Le programme PM E-DRIVE oriente les incitations vers la localisation de la chaîne d'approvisionnement des véhicules électriques et l'infrastructure de recharge, créant un cercle vertueux pour l'adoption du marché indien de la direction assistée électrique. La direction assistée électrique est standard dans l'architecture des véhicules électriques car elle minimise la consommation de la batterie. Les opérateurs de flottes dans les corridors métropolitains testent des véhicules utilitaires légers électriques avec direction assistée électrique pour réduire les coûts totaux de possession. Les camionnettes hybrides et les fourgons de livraison à Bengaluru et Delhi illustrent davantage la diversification de la demande au-delà des voitures particulières. Cette transition ouvre également la voie à des fonctions de direction définies par logiciel telles que le stationnement automatisé.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire plus élevé par rapport à la direction assistée hydraulique | -1.4% | Marchés ruraux et urbains sensibles aux prix | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en semi-conducteurs dépendante des importations | -0.8% | National, affectant tous les OEM | Moyen terme (2-4 ans) |

| Pénurie de techniciens de service de niveau 2/3 | -0.4% | Villes de niveau 2/3 et réseaux de service ruraux | Moyen terme (2-4 ans) |

| Fiabilité thermique sous climat tropical | -0.3% | Toute l'Inde, aiguë dans les régions côtières et à forte humidité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé par rapport à la direction assistée hydraulique dans les véhicules d'entrée de gamme

La direction assistée électrique coûte un quart de plus que les systèmes hydrauliques pour les citadines dont le prix est inférieur à 500 000 INR. Les acheteurs ruraux soucieux de leur budget restent peu convaincus par les économies de carburant à long terme, ce qui freine la pénétration de la direction assistée électrique dans les versions d'entrée de gamme. Les marges des OEM, déjà comprimées par la hausse des prix des matières premières, rendent difficile l'absorption de la prime. Cependant, les incitations à la fabrication nationale pour les capteurs et les moteurs sans balais à courant continu dans le cadre du programme d'incitation liée à la production pour les composants automobiles réduisent l'écart. Les fournisseurs prévoient une baisse minimale des coûts dans quelques années à mesure que la localisation des unités de contrôle électronique prend de l'ampleur, rapprochant la parité et atténuant ce frein.

Chaîne d'approvisionnement en semi-conducteurs dépendante des importations

Les microcontrôleurs et les capteurs d'angle essentiels à la direction assistée électrique sont principalement approvisionnés à Taïwan et en Corée du Sud, exposant le secteur indien de la direction assistée électrique aux perturbations géopolitiques et à la volatilité des devises. La pénurie mondiale de puces a entraîné des réductions de production des OEM allant jusqu'à un cinquième, illustrant cette vulnérabilité. Des initiatives telles que le centre d'innovation collaborative Tata-Infineon à Bengaluru visent à localiser la conception, mais les usines de fabrication de plaquettes à l'échelle commerciale ne seront opérationnelles que dans quelques années. D'ici là, les fournisseurs de rang 1 doivent maintenir des tampons de stocks plus élevés et des stratégies d'approvisionnement double, ajoutant une pression sur le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à assistance de colonne mènent l'évolution du marché

Les solutions à assistance de colonne ont capté 56,63 % des parts du marché indien de la direction assistée électrique en 2025, reflétant leur rapport coût-performance optimal sur les plateformes compactes et de taille moyenne. La domination du segment est renforcée par des exigences minimales de reconception du châssis, permettant aux OEM de rétrofiter rapidement les plateformes hydrauliques existantes. Les unités à assistance de crémaillère répondent aux SUV haut de gamme où la précision de direction et un couple élevé sont essentiels. Les conceptions à assistance de pignon occupent une niche entre les deux, notamment dans les applications berline où le raffinement du ressenti de la route est prioritaire. Bien que la direction par câble représente actuellement moins de 1 % des installations, son TCAC de 6,45 % indique un intérêt croissant des OEM, Hyundai et Lexus présentant des modèles conceptuels à l'Auto Expo 2025. L'acceptation réglementaire sera le point d'inflexion qui élèvera les taux d'adoption parmi les marques grand public.

Des avantages de second ordre se matérialisent également : la direction par câble supprime l'intrusion de l'arbre de direction, permettant des reconceptions de la zone d'absorption d'énergie en cas de choc frontal et des écrans d'infodivertissement plus grands. Des fournisseurs tels que JTEKT développent des algorithmes de sécurité intégrée qui maintiennent le contrôle directionnel même si un seul actionneur tombe en panne, répondant aux préoccupations de sécurité latentes. Une fois la clarté réglementaire établie, notamment concernant les normes d'alimentation électrique redondante, la direction par câble empiétera probablement sur l'espace à assistance de crémaillère. L'assistance de colonne sous-tendra les variantes sensibles aux coûts, garantissant qu'elle reste un pilier du marché indien de la direction assistée électrique.

Par type de composant : la sophistication des unités de contrôle électronique stimule la croissance

Les colonnes de direction détenaient 34,74 % du marché indien de la direction assistée électrique en 2025, car chaque façade de direction assistée électrique nécessite une colonne mécanique ou électronique. Pourtant, les unités de contrôle électronique surpasseront ce rythme avec un TCAC de 6,51 % jusqu'en 2031, car l'intégration des systèmes d'aide à la conduite nécessite une plus grande capacité de traitement. Les derniers microcontrôleurs Infineon Aurix prennent en charge la sécurité ISO 26262 ASIL-D, permettant des mises à jour du micrologiciel automobile par liaison radio qui réduisent considérablement les coûts de rappel. Les capteurs de couple et d'angle évoluent également vers des conceptions inductives, éliminant les aimants et améliorant la précision.

Au cours de la fenêtre de prévision, le coût moyen du contenu des unités de contrôle électronique par véhicule augmentera de façon exponentielle à mesure que les voitures définies par logiciel gagneront du terrain. Des fournisseurs nationaux comme KPIT et Tata Elxsi fournissent des intergiciels qui réduisent le délai de mise sur le marché pour les nouvelles fonctions de direction. Ces développements créent un écosystème dans lequel les concepteurs de semi-conducteurs, les entreprises de logiciels embarqués et les fabricants de systèmes de direction collaborent sous un même toit, accélérant les cycles de produits et renforçant la compétitivité du marché indien de la direction assistée électrique.

Par type de véhicule : les voitures particulières dominent l'adoption

Les voitures particulières contrôlaient 72,86 % du marché indien de la direction assistée électrique en 2025 et progressent à un TCAC de 6,52 %, portées par l'AIS 145, les attentes en matière de qualité de conduite et la montée en puissance des carrosseries SUV qui exigent une distribution précise du couple. Les SUV compacts comme le Tata Nexon et le Hyundai Venue disposent désormais de la direction assistée électrique, signalant une diffusion vers le bas des prix sur toutes les versions. Les véhicules utilitaires légers sont dans des phases d'adoption plus précoces mais montrent des promesses car le commerce électronique nécessite des fourgons de livraison silencieux et peu exigeants en maintenance pour la logistique urbaine. Les véhicules commerciaux moyens et lourds conservent des configurations hydrauliques car les charges d'essieu extrêmes nécessitent un effort de direction plus important ; cependant, des architectures à double assistance combinant une base hydraulique avec une superposition électrique sont en cours de test de prototype.

Les opérateurs de flottes accordent de plus en plus la priorité à des intervalles d'entretien plus longs et à une réduction des temps d'arrêt, entraînant des gains significatifs dans le coût total de possession. CRISIL prévoit une augmentation notable de l'adoption de la direction assistée électrique dans les nouveaux camions de moins de 5 tonnes au cours des prochaines années. Cette évolution représente une opportunité de volume considérable pour le marché indien de la direction assistée électrique.

Par canal de vente : l'intégration OEM domine

Le montage en usine représentait 80,55 % du marché indien de la direction assistée électrique en 2025, car le calibrage de la direction assistée électrique nécessite une intégration logicielle au niveau du véhicule et une certification de conformité. Le marché secondaire a progressé à un TCAC de 6,46 % à mesure que les kits de rétrofit devenaient plus standardisés, ciblant les flottes de taxis et les bus municipaux cherchant à réaliser des économies opérationnelles. Les kits de conversion de Kalyani Powertrain ont reçu l'approbation de l'Association de recherche automobile de l'Inde en février 2025, renforçant la confiance des gestionnaires de flottes. Néanmoins, les cadres d'inspection réglementaires restent stricts, ce qui signifie que la part du marché secondaire est peu susceptible de dépasser un quart au cours des cinq prochaines années.

La préférence des OEM est également motivée par la couverture de garantie et les responsabilités en matière de sécurité. Les fournisseurs de rang 1 fournissent des diagnostics de bout en bout intégrés dans le contrôleur de domaine central du véhicule, ce qui est difficile à reproduire dans le canal de rétrofit. Par conséquent, la croissance de la plupart des volumes sur le marché indien de la direction assistée électrique proviendra toujours des lignes d'assemblage de nouveaux véhicules.

Par technologie moteur : les moteurs sans balais à courant continu s'imposent

Les moteurs sans balais à courant continu commandaient 62,74 % du marché indien de la direction assistée électrique en 2025 et progresseront à un TCAC de 6,49 %, consolidant leur statut de norme de facto pour la direction assistée électrique de nouvelle génération. Par rapport aux alternatives à balais, les conceptions sans balais offrent une meilleure gestion thermique et éliminent l'usure des balais, s'alignant sur les températures de fonctionnement difficiles de l'Inde qui dépassent souvent les limites. Les coûts des aimants permanents se sont modérés grâce à la diversification des approvisionnements depuis le Vietnam et l'Australie, réduisant davantage l'écart de coût. Des projets pilotes de moteurs à réluctance synchrone sont en cours au centre de R&D de Nexteer à Bengaluru, affichant une efficacité supérieure de 2 %, mais l'adoption de masse dépend de l'échelle de volume.

L'intégration moteur-boîte de vitesses est une autre frontière ; le module d'entraînement de direction assistée électrique 3-en-1 de Sona Comstar réduit l'encombrement de 20 % et améliore les caractéristiques de bruit, vibration et dureté. Une telle innovation augmente la maturité technique du marché indien de la direction assistée électrique et encourage les OEM à déployer la direction assistée électrique même sur les petites voitures du segment A où l'espace sous le capot est limité.

Analyse géographique

La production de véhicules est concentrée au Tamil Nadu, Maharashtra et Haryana, qui abritent collectivement environ trois cinquièmes de la production de voitures particulières. Le corridor de Chennai, complété par des clusters auxiliaires à Sriperumbudur et Oragadam, attire la fabrication à assistance de colonne grâce à des incitations couvrant le remboursement des droits fonciers et de timbre. Les zones de Chakan et Aurangabad à Pune bénéficient d'une logistique multimodale qui facilite les importations d'unités de contrôle électronique et les expéditions de produits finis. Gurugram-Manesar tire parti de l'écosystème de Maruti Suzuki, encourageant les fournisseurs locaux de rang 1 tels que JTEKT India à établir des lignes de direction assistée électrique dédiées.

Des ceintures émergentes comme Sanand au Gujarat et Tumakuru au Karnataka se développent rapidement. Le Gujarat offre des subventions en capital d'un cinquième pour les composants liés aux véhicules électriques, contraignant les fournisseurs à diversifier le risque géographique en créant des unités satellites. Tumakuru est désignée pour une zone économique spéciale dédiée aux semi-conducteurs qui alimente directement les lignes d'unités de contrôle électronique. Le port de Krishnapatnam en Andhra Pradesh facilite davantage les expéditions sortantes, facilitant l'exportation de sous-ensembles de direction assistée électrique vers l'Asie du Sud-Est.

La concurrence des politiques régionales a des effets tangibles sur la taille du marché indien de la direction assistée électrique par État. Le Tamil Nadu devrait connaître une croissance exponentielle en termes d'unités de voitures particulières supplémentaires d'ici 2030, impliquant environ 0,6 million d'unités de direction assistée électrique supplémentaires. La part du Maharashtra évoluera vers les véhicules haut de gamme, resserrant la demande pour les variantes à assistance de crémaillère et de direction par câble. Pendant ce temps, l'Uttar Pradesh, historiquement peu présent dans la production automobile, se positionne autour de Greater Noida pour attirer les startups de véhicules électriques, mais l'impact matériel sur les volumes ne se manifestera qu'après 2028 lorsque les installations d'assemblage arriveront à maturité.

Paysage concurrentiel

Les leaders mondiaux JTEKT, Nexteer et ZF entretiennent des relations OEM bien établies, fournissant une part significative de la direction assistée électrique. L'usine de Chennai de JTEKT a ajouté une ligne à assistance de crémaillère en 2025 pour servir Toyota Kirloskar et Maruti Suzuki. Nexteer capitalise sur sa pile logicielle, SecureEPS, pour s'assurer des programmes à long terme avec Mahindra & Mahindra. ZF, s'appuyant sur sa feuille de route d'autonomie basée en Allemagne, ancre le segment haut de gamme de la direction par câble.

Les acteurs indiens comblent les lacunes technologiques par des acquisitions et des coentreprises. La prise de contrôle totale de Rane NSK Steering par Rane Holdings en septembre 2024 a approfondi le savoir-faire en matière d'assistance de colonne tout en établissant l'accès au portefeuille mondial de brevets de NSK. Sona Comstar s'est diversifiée dans les capteurs de couple en acquérant Novelic Serbie, visant à offrir des solutions intégrées de direction, de freinage et de transmission. Pendant ce temps, Tata Autocomp co-développe des unités de contrôle électronique avec Infineon, se positionnant pour l'ère des véhicules définis par logiciel.

La différenciation stratégique repose de plus en plus sur l'intégration logicielle et des semi-conducteurs. L'acquisition par Infineon de l'unité Ethernet automobile de Marvell souligne un pivot vers des architectures en réseau qui sous-tendent les commandes de direction autonome. Les fournisseurs de rang 1 recrutent donc des spécialistes des mises à jour par liaison radio et des talents en cybersécurité, remodelant les compétences traditionnelles centrées sur le matériel. Les acteurs axés sur les coûts comme JBM Auto mettent l'accent sur l'ingénierie frugale, offrant des kits de direction assistée électrique simplifiés pour les véhicules économiques cherchant à dépasser les configurations hydrauliques sans exigences avancées en matière de systèmes d'aide à la conduite.

Leaders du secteur de la direction électronique assistée en Inde

JTEKT Corporation

Nexteer Automotive

ZF Steering Gear (India) Limited

Denso Corporation

Mando Automotive India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Infineon Technologies et Tata Elxsi ont signé un protocole d'accord pour co-développer des solutions pour véhicules électriques destinées au marché indien, visant à comprimer les cycles de conception et à optimiser les architectures d'unités de contrôle électronique pour la direction assistée électrique.

- Mai 2025 : Ather Energy s'est associée à Infineon Technologies pour exploiter les dispositifs SiC/GaN sur les plateformes de véhicules électriques légers, améliorant la vitesse de charge et réduisant la taille du contrôleur de direction assistée électrique.

Périmètre du rapport sur le marché de la direction électronique assistée en Inde

Le marché indien de la direction assistée électrique est segmenté par type, type de composant et type de véhicule.

| Direction assistée électrique à colonne (C-EPS) |

| Direction assistée électrique à pignon (P-EPS) |

| Direction assistée électrique à crémaillère (R-EPS) |

| Direction par câble intégrée |

| Colonne de direction |

| Capteurs de couple et d'angle |

| Moteur électrique |

| Unité de contrôle électronique (UCE) |

| Autres (câblage, roulements, boîtiers) |

| Voitures particulières | Citadines |

| Berlines | |

| SUV et MPV | |

| Véhicules utilitaires légers | |

| Véhicules utilitaires moyens et lourds |

| Montage OEM |

| Marché secondaire / Rétrofit |

| Moteur à courant continu à balais |

| Moteur à courant continu sans balais |

| Par type | Direction assistée électrique à colonne (C-EPS) | |

| Direction assistée électrique à pignon (P-EPS) | ||

| Direction assistée électrique à crémaillère (R-EPS) | ||

| Direction par câble intégrée | ||

| Par type de composant | Colonne de direction | |

| Capteurs de couple et d'angle | ||

| Moteur électrique | ||

| Unité de contrôle électronique (UCE) | ||

| Autres (câblage, roulements, boîtiers) | ||

| Par type de véhicule | Voitures particulières | Citadines |

| Berlines | ||

| SUV et MPV | ||

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par canal de vente | Montage OEM | |

| Marché secondaire / Rétrofit | ||

| Par technologie moteur | Moteur à courant continu à balais | |

| Moteur à courant continu sans balais | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de la direction assistée électrique en 2026 ?

Le marché atteindra 2,14 milliards USD en 2026 et 2,92 milliards USD d'ici 2031.

Quelle catégorie de véhicules stimule le plus la demande de direction assistée électrique en Inde ?

Les voitures particulières, notamment les SUV et les MPV, représentent 72,86 % des montages et croissent à un TCAC de 6,52 %.

Quelle réglementation accélère l'adoption de la direction assistée électrique en Inde ?

Les normes de sécurité AIS 145, en vigueur à partir d'avril 2026, rendent obligatoires le contrôle électronique de la stabilité et les fonctionnalités connexes des systèmes d'aide à la conduite qui nécessitent l'intégration de la direction assistée électrique.

Pourquoi les moteurs sans balais à courant continu sont-ils préférés dans la direction assistée électrique ?

Les moteurs sans balais à courant continu offrent une meilleure efficacité, une usure nulle des balais, une meilleure tolérance thermique et un fonctionnement plus silencieux — des attributs essentiels pour le climat et les conditions routières indiens.

Comment la localisation des semi-conducteurs influencera-t-elle les coûts de la direction assistée électrique ?

Les incitations du programme d'incitation liée à la production et les coentreprises telles que Tata-Infineon devraient réduire les coûts des unités de contrôle électronique et des capteurs de 10 % avant 2027, réduisant l'écart de prix avec les systèmes hydrauliques.

Quelles sont les perspectives de croissance pour les rétrofits de direction assistée électrique sur le marché secondaire ?

Bien que plus modeste, le canal de rétrofit devrait se développer à un TCAC de 6,46 % à mesure que des kits standardisés et une clarté réglementaire émergent.

Dernière mise à jour de la page le: