Taille et part du marché de la direction assistée électro-hydraulique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.87 Milliards de dollars |

| Taille du Marché (2031) | 23.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la direction assistée électro-hydraulique automobile par Mordor Intelligence

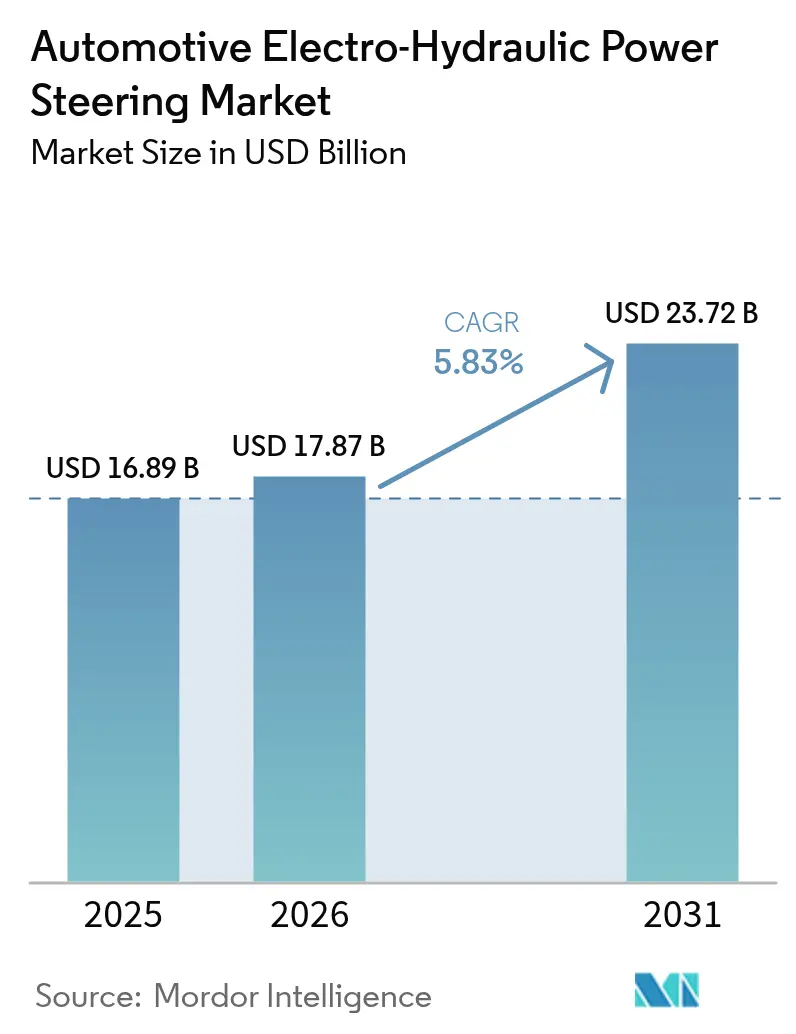

La taille du marché de la direction assistée électro-hydraulique automobile était évaluée à 16,89 milliards USD en 2025 et devrait croître de 17,87 milliards USD en 2026 pour atteindre 23,72 milliards USD d'ici 2031, à un TCAC de 5,83 % durant la période de prévision (2026-2031). Cette perspective découle de la hausse de la production de véhicules électriques, du renforcement des réglementations mondiales sur les émissions et des exigences croissantes en matière de compatibilité avec la direction par câble, qui imposent une efficacité énergétique de direction plus élevée. L'électrification des voitures particulières et des véhicules utilitaires légers augmente les charges auxiliaires en 12 V, ce qui améliore le profil énergétique relatif des pompes EHPS à la demande par rapport aux systèmes hydrauliques entraînés par courroie. Les programmes de conduite autonome exigent des architectures de direction à fonctionnement en mode dégradé, renforçant davantage l'adoption de l'EHPS. Les contraintes en matière de matériaux à terres rares représentent le principal risque d'approvisionnement, tandis que la direction assistée entièrement électrique crée une pression concurrentielle dans les segments de véhicules plus petits. Néanmoins, l'EHPS reste la technologie de transition qui associe la capacité de force hydraulique à la flexibilité du contrôle électronique, positionnant les fournisseurs pour en bénéficier sur les plateformes à combustion interne, hybrides et électriques à batterie.

Principaux enseignements du rapport

- Par type de véhicule, les voitures particulières ont dominé avec 63,86 % de la part du marché de la direction assistée électro-hydraulique automobile en 2025, tandis que les véhicules utilitaires légers devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

- Par type de composant, les moteurs de direction ont capté 36,23 % de la taille du marché de la direction assistée électro-hydraulique automobile en 2025, tandis que les capteurs et modules de couple s'accéléreront à un TCAC de 7,61 % jusqu'en 2031.

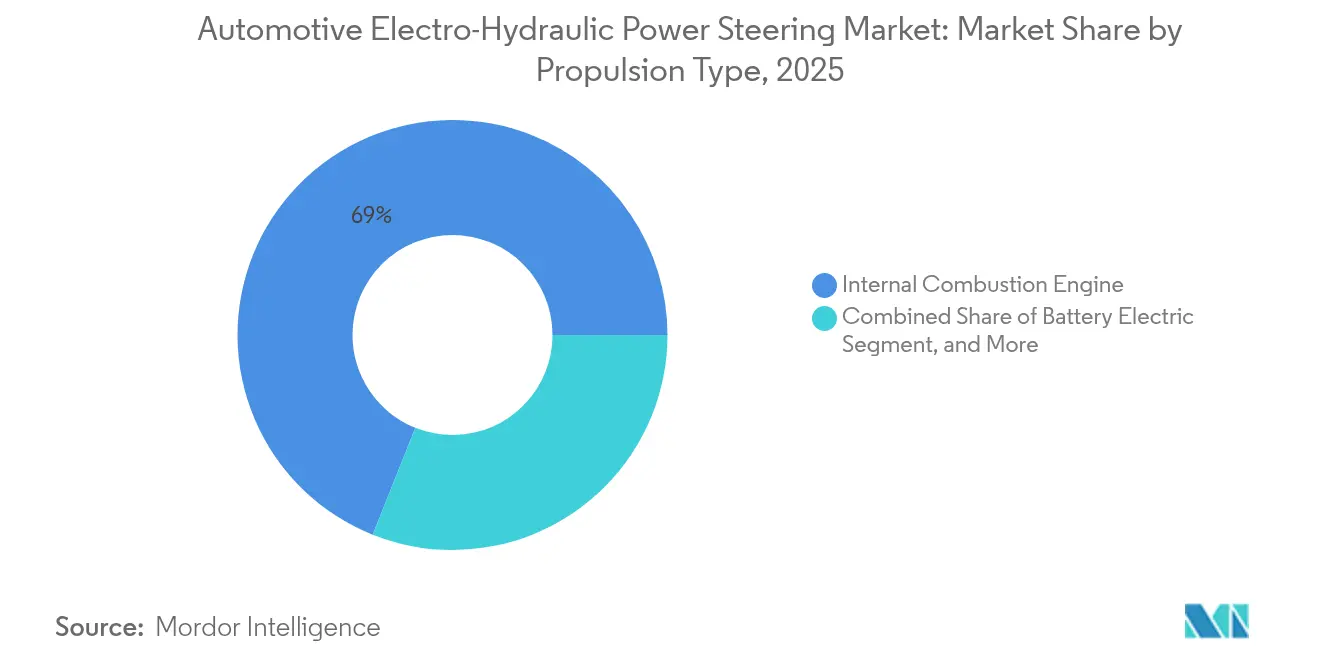

- Par type de propulsion, les véhicules à combustion interne détenaient 68,95 % de la part du marché de la direction assistée électro-hydraulique automobile en 2025 ; les véhicules électriques à batterie présentent la croissance la plus rapide avec un TCAC de 9,08 % sur la période de prévision.

- Par canal de vente, le canal OEM représentait 88,95 % de la taille du marché de la direction assistée électro-hydraulique automobile en 2025, tandis que le marché secondaire devrait se développer à un TCAC de 8,42 % jusqu'en 2031.

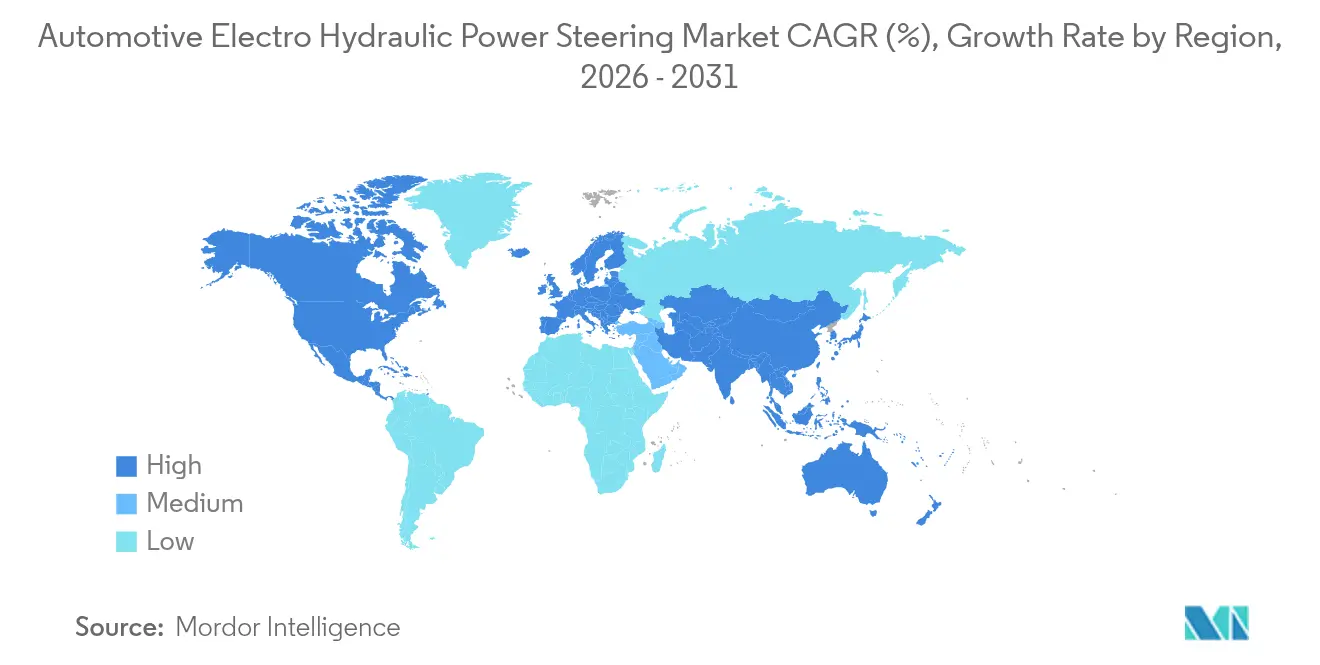

- Par géographie, l'Asie-Pacifique dominait avec 47,12 % de la part du marché de la direction assistée électro-hydraulique automobile en 2025 et devrait croître à un TCAC de 8,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la direction assistée électro-hydraulique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la production de VE et charges auxiliaires 12 V plus élevées | +1.2% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande des OEM en matière de redondance de direction pour les ADAS de niveau L3+ | +1.5% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Électrification rapide des véhicules utilitaires légers | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Renforcement des réglementations CO₂ et CAFÉ | +0.8% | Amérique du Nord, Union européenne, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Intégration des modules de direction par câble avec les pompes EHPS | +0.7% | Adoption précoce en Chine et en Allemagne | Long terme (≥ 4 ans) |

| Incitations à l'approvisionnement local en Chine et en Inde | +0.6% | Chine et Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production de VE et charges auxiliaires 12 V plus élevées

L'augmentation des volumes de véhicules électriques à batterie et hybrides rechargeables accroît les charges auxiliaires pour le climatisation, l'infodivertissement et les fonctions de sécurité, ce qui amplifie l'écart d'efficacité entre les pompes EHPS à la demande et les pompes hydrauliques entraînées en continu. Les ventes mondiales de VE ont atteint 14 millions d'unités en 2024, les véhicules électriques à batterie représentant 73 % des livraisons, créant une base adressable significative pour les systèmes EHPS[1] "Perspectives mondiales des VE 2025," Agence internationale de l'énergie, iea.org. Les segments commerciaux suivent une trajectoire similaire, les bus électriques ayant enregistré une croissance de 30 % des expéditions en 2024, encourageant l'adoption de solutions de direction économes en énergie. La priorité d'ingénierie se concentre désormais sur les algorithmes de contrôle des pompes coordonnant avec la gestion de l'énergie du véhicule pour minimiser la consommation de courant lors des croisières en régime permanent.

Demande des OEM en matière de redondance de direction pour les ADAS de niveau L3+

La conduite automatisée de niveau 3 et au-delà crée des exigences de direction à fonctionnement en mode dégradé conformément à la norme ISO 26262, stipulant une intégrité ASIL-D pour le contrôle de la direction[2] "ISO 26262-1:2018 Véhicules routiers - Sécurité fonctionnelle," Organisation internationale de normalisation, iso.org. L'architecture EHPS, avec ses voies de double moteur électrique et d'assistance hydraulique, offre la redondance et la tolérance aux pannes nécessaires pour maintenir la maniabilité lors des coupures de courant ou des défaillances d'actionneurs. Des lancements de production récents, tels que la solution de direction par câble dans l'ET9 de NIO, illustrent comment les modules EHPS s'associent à l'actionnement électronique pour obtenir des rapports de direction variables et une intervention d'urgence. Les fournisseurs alignent donc leur R&D sur les diagnostics, la fusion de capteurs et les stratégies de repli qui satisfont aux audits de sécurité fonctionnelle.

Électrification rapide des véhicules utilitaires légers

Les immatriculations de véhicules utilitaires légers à motorisation zéro émission ont doublé en 2024 en Chine, en Europe et aux États-Unis, reflétant l'électrification de la livraison urbaine et les restrictions d'accès locales. Les opérateurs de flottes privilégient l'EHPS car les pompes à la demande réduisent les pertes parasites lors des cycles de ralenti prolongés, courants dans les profils d'utilisation de livraison de colis et d'épicerie. Les besoins de maintenance réduits par rapport aux systèmes hydrauliques entraînés par courroie renforcent davantage l'argumentaire économique, de sorte que les fournisseurs de composants personnalisent les algorithmes de pompe pour une utilisation intensive en démarrage-arrêt.

Intégration des modules de direction par câble avec les pompes EHPS

Les systèmes de direction par câble éliminent les liaisons mécaniques avec les roues directrices, mais de nombreux programmes conservent une pompe EHPS comme voie d'actionnement secondaire pour satisfaire aux exigences de repli en matière de sécurité fonctionnelle. Les premiers adoptants en Chine et en Allemagne se procurent des modules intégrés qui regroupent la pompe, le moteur, l'ECU et l'accumulateur de pression en une seule unité. Cette consolidation facilite les contraintes d'encombrement et soutient les stratégies de contrôle de châssis définies par logiciel qui arrivent sur le marché dans les plateformes électriques premium[3]"Démarrage de la production en série de la direction par câble ZF pour NIO," ZF Friedrichshafen AG, zf.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement des moteurs à aimants permanents à terres rares | -1.1% | Mondial, avec l'impact le plus élevé dans les pôles de fabrication Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence de la direction assistée entièrement électrique (EPS) dans les voitures des segments B/C | -0.8% | Mondial, particulièrement aigu dans les segments de voitures particulières à fort volume | Moyen terme (2-4 ans) |

| Prime de coût initial par rapport à la direction hydraulique conventionnelle | -0.9% | Mondial, particulièrement aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de fiabilité dans les cycles de service à haute température | -0.7% | Mondial, avec l'impact le plus élevé dans les régions à climat chaud et les applications lourdes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement des moteurs à aimants permanents à terres rares

L'approvisionnement en néodyme, dysprosium et terbium reste concentré dans de petites mines, la Chine représentant plus de 60 % de la production raffinée[4] "Circulaire sur le renforcement de la gestion des licences d'exportation pour les produits à terres rares," Ministère du Commerce de la République populaire de Chine, mofcom.gov.cn. Les modifications des licences d'exportation en 2024 ont fait monter les prix au comptant et tendu les stocks, incitant les constructeurs automobiles à examiner les moteurs à réluctance synchrone sans terres rares et à diversifier les sources d'approvisionnement des ensembles de pompes. Les fournisseurs de direction allongent les stocks de sécurité et concluent des accords d'achat direct avec les mineurs pour stabiliser les délais de livraison.

Prime de coût initial par rapport à la direction hydraulique conventionnelle

Les pompes électroniques, les capteurs et les ECU ajoutent 15 % à 20 % au coût des matières de la direction dans les véhicules des segments B et C à faibles marges. Les consommateurs des marchés émergents restent sensibles aux prix, et les OEM font face à des objectifs de coûts serrés. L'automatisation et des volumes de production plus élevés contribuent à combler l'écart. Les modèles de coûts du secteur montrent que la parité entre l'EHPS et les pompes hydrauliques sera atteignable une fois que la production mondiale de véhicules électriques dépassera 20 millions d'unités par an, ce que de nombreuses prévisions anticipent d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières en tête malgré la croissance commerciale

Les voitures particulières représentaient 63,86 % du marché de la direction assistée électro-hydraulique en 2025, grâce à une adoption généralisée sur les plateformes compactes, de taille moyenne et de luxe. Les constructeurs automobiles intègrent l'EHPS pour débloquer la compatibilité avec le démarrage-arrêt, les gains hybrides légers et le contenu ADAS croissant. La taille du marché de la direction assistée électro-hydraulique pour les véhicules utilitaires légers devrait se développer à un TCAC de 7,18 % car les flottes de livraison de colis privilégient les économies d'énergie lors des cycles d'utilisation urbains.

La part des voitures particulières reflète une échelle efficace, une cadence de renouvellement des modèles et des volumes de configuration élevés qui absorbent le coût supplémentaire des pompes électroniques. Les programmes de véhicules commerciaux affichent une croissance unitaire plus rapide à mesure que les réglementations sur la livraison du dernier kilomètre se resserrent en Chine, en Europe et dans plusieurs États américains. Les camions lourds et les bus sont en retrait mais représentent un potentiel futur une fois que l'économie des batteries et l'actionnement de direction haute tension convergeront.

Par type de composant : les moteurs dominent tandis que les capteurs s'accélèrent

Les moteurs de direction détenaient 36,23 % de la part du marché de la direction assistée électro-hydraulique en 2025. Leur valeur matérielle élevée et leur rôle de performance critique ancrent le mix de composants. Les capteurs et modules de couple enregistreront un TCAC de 7,61 % jusqu'en 2031, portés par les objectifs de redondance ISO 26262 qui doublent le nombre de canaux de détection de position et de couple par système.

Les moteurs brushless à aimants permanents restent la norme industrielle car ils offrent une haute densité de puissance et une réponse rapide. Les fournisseurs investissent dans des conceptions à base de ferrite ou à réluctance pour contourner l'exposition aux terres rares. Les ECU de contrôle migrent vers des microcontrôleurs à plus haute bande passante à mesure que les couches logicielles de direction par câble s'étendent, tandis que les boîtiers de pompe étanches intègrent des chemises de refroidissement intégrées pour prolonger les cycles de service.

Par type de propulsion : le moteur à combustion interne en tête malgré l'accélération des VEB

Les véhicules à combustion interne représentaient 68,95 % de la part en 2025, mais les plateformes électriques à batterie progresseront à un TCAC de 9,08 %, reflétant les mandats d'électrification mondiaux. La taille du marché de la direction assistée électro-hydraulique pour les VEB atteindra 7,74 milliards USD d'ici 2031, soutenue par les synergies de puissance auxiliaire et l'élimination des pompes entraînées par le moteur.

Les modèles à combustion interne dominent encore la production mondiale d'unités, et l'EHPS apporte des gains incrémentaux en économie de carburant en supprimant la charge de la courroie. Les architectures hybrides utilisent l'EHPS pour des transitions moteur marche-arrêt transparentes, tandis que les camions à pile à combustible nécessitent des pompes électroniques pour gérer la capacité de démarrage à basse température. Le mix de propulsion souligne donc la flexibilité de l'EHPS sur tous les types de groupes motopropulseurs.

Par canal de vente : dominance OEM avec potentiel du marché secondaire

Le canal OEM représentait 88,95 % de la taille du marché de la direction assistée électro-hydraulique en 2025, reflétant les besoins d'homologation de sécurité qui favorisent l'installation en usine. La demande du marché secondaire est prévue à un TCAC de 8,42 % jusqu'en 2031, à mesure que le parc mondial d'EHPS vieillit et que les réseaux de service développent des compétences de calibrage spécialisées.

Les constructeurs de véhicules intègrent étroitement le logiciel de direction avec les contrôleurs de châssis, de sorte que les pièces de remplacement nécessitent un codage correspondant au NIV. Les distributeurs de pièces indépendants voient une opportunité dans les flottes commerciales qui équipent l'EHPS pour des économies d'énergie. Les fabricants de composants développent des programmes de pompes reconditionnées et des outils de diagnostic pour capter les revenus après garantie.

Analyse géographique

L'Asie-Pacifique reste le principal centre de demande. La région représentait 47,12 % de la part du marché de la direction assistée électro-hydraulique automobile en 2025 et devrait se développer à un TCAC de 8,63 % jusqu'en 2031, ce qui en fait le territoire le plus grand et à la croissance la plus rapide. L'échelle de production de véhicules électriques à batterie et hybrides rechargeables en Chine génère des volumes de pompes élevés. Les programmes FAME-II et PLI de l'Inde orientent l'approvisionnement local vers des installations nationales de direction par câble et de pompes. Le Japon contribue avec des capteurs haute fiabilité et des commandes de moteurs qui répondent aux objectifs ISO 26262 pour les modèles d'exportation. Les fournisseurs régionaux bénéficient d'incitations gouvernementales qui réduisent les coûts à destination et raccourcissent les chaînes d'approvisionnement pour les usines OEM regroupées à Shanghai, Guangzhou, Chennai et Nagoya.

L'Amérique du Nord suit avec une expansion régulière à mesure que les règles sur les émissions se resserrent. Les normes multi-polluants de l'EPA et le programme Advanced Clean Cars II de la Californie contraignent les constructeurs automobiles à électrifier les auxiliaires, y compris la direction, pour atteindre les objectifs de flotte. L'adoption de fourgonnettes de livraison électriques à batterie a doublé depuis 2024, intégrant le contenu EHPS dans les flottes de livraison de colis et d'épicerie. Les constructeurs automobiles nationaux couvrent également le risque lié aux terres rares en finançant la recherche sur les moteurs à ferrite et à réluctance, ce qui soutient la résilience de la taille du marché de la direction assistée électro-hydraulique régionale face aux chocs d'approvisionnement. Les crédits de transport propre du Canada reflètent la politique américaine et renforcent les synergies de production transfrontalières.

L'Europe ancre l'innovation dans les véhicules premium. Les marques allemandes, suédoises et françaises déploient des plateformes de direction par câble qui intègrent des pompes EHPS comme actionneurs redondants de sécurité, et ZF a commencé la production en série pour une marque de luxe chinoise début 2025. L'objectif de l'Union européenne d'une réduction de 55 % des émissions de CO₂ à l'échelle de la flotte d'ici 2030 maintient la pression sur les fournisseurs pour qu'ils livrent des gains d'efficacité au niveau des composants. À mesure que les segments de luxe et de performance migrent vers des architectures 800 V, les modules EHPS avec des algorithmes intelligents de récupération d'énergie complètent les systèmes de freinage par câble et de suspension active. L'Europe de l'Est et le Moyen-Orient constituent des bases d'assemblage émergentes, mais les lacunes d'infrastructure et la sensibilité aux prix tempèrent la pénétration à court terme, positionnant l'Asie-Pacifique comme le principal moteur de croissance tout au long de la décennie.

Paysage concurrentiel

Le marché de la direction assistée électro-hydraulique automobile est dominé par plusieurs acteurs clés tels que JTEKT, Bosch et ZF, qui combinent une expertise approfondie dans le domaine de la direction avec des empreintes de fabrication mondiales soutenant d'importants contrats de plateforme. Nexteer et NSK élargissent leurs portefeuilles vers les logiciels d'actionnement, tandis que Continental et Schaeffler investissent dans l'électronique et la mécatronique pour participer aux programmes de châssis définis par logiciel.

Les mouvements stratégiques ciblent la différenciation technologique. En février 2025, ZF a commencé la production en série d'unités de direction par câble pour NIO et a obtenu un contrat mondial de châssis regroupant le freinage électromécanique avec la direction à billes à recirculation électrique. Bosch a présenté un système de freinage électrique au CES 2025 qui coordonne les circuits moteur et hydraulique et permet une accessibilité améliorée pour les conducteurs handicapés. Ces exemples illustrent le passage vers des architectures de contrôle de mouvement intégrées.

Les nouveaux entrants se concentrent sur les moteurs sans terres rares, la capacité de mise à jour à distance et les contrôleurs de domaine cybersécurisés. Les fournisseurs établis répondent par des coentreprises, des contrats de matières premières plus longs et un effectif logiciel plus important. Le pouvoir de fixation des prix reste équilibré car les OEM souhaitent un double approvisionnement tout en dépendant de performances de sécurité éprouvées.

Leaders du secteur de la direction assistée électro-hydraulique automobile

JTEKT Corporation

Robert Bosch GmbH

Mando Corporation

ZF Friedrichshafen AG

Nexteer Automotive Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Au salon Auto Shanghai 2025, Schaeffler AG a présenté une gamme de solutions de châssis innovantes. Celles-ci comprenaient le système mécatronique de direction des roues arrière (RWS), le système de direction électrohydraulique (e2HPS), un actionneur de freinage électromécanique 2-en-1 conçu pour les applications de freinage par câble, le système d'amortissement variable (VDS) et le système d'amortissement entièrement actif (MDA).

- Février 2025 : ZF a lancé une série révolutionnaire de systèmes de production de direction par câble pour l'ET9 de NIO, marquant une étape importante en tant que premier modèle chinois à grand volume à recevoir une approbation officielle pour cette technologie de pointe. Cette avancée innovante promet d'améliorer la précision de conduite et d'élever les performances globales du véhicule, illustrant l'avenir de l'ingénierie automobile en Chine.

- Novembre 2024 : Volkswagen et Ansys ont annoncé une collaboration passionnante axée sur le développement basé sur des modèles pour des contrôleurs avancés de direction par câble répondant aux normes de sécurité ASIL-D. Ce partenariat vise à améliorer la précision et la fiabilité des systèmes de direction électronique, ouvrant la voie à des solutions automobiles innovantes qui privilégient à la fois les performances et la sécurité dans le paysage en constante évolution de la technologie des véhicules.

- Juin 2024 : Danfoss a dévoilé un portefeuille complet de solutions de contrôle hydraulique à distance conçues pour améliorer la productivité des machines. Cette gamme innovante cible les besoins des machines modernes, offrant des fonctionnalités avancées qui facilitent une exploitation plus efficace et précise dans diverses applications industrielles.

Portée du rapport mondial sur le marché de la direction assistée électro-hydraulique automobile

Le système de direction assistée électro-hydraulique désigne un système de direction hybride qui utilise le même mécanisme qu'un système de direction assistée hydraulique. Cependant, au lieu que la puissance provienne d'une pompe entraînée par le moteur, la pompe est entraînée par un moteur électrique dont la vitesse fait varier la quantité de pression hydraulique et est contrôlée par l'unité de contrôle électronique (ECU).

Le marché de la direction assistée électro-hydraulique automobile est segmenté par type de véhicule, type de composant, canal de vente et géographie. Par type de véhicule, le marché est segmenté en véhicules particuliers et véhicules commerciaux. Par type de composant, le marché est segmenté en moteurs de direction, capteurs et autres (pompes, flexibles, etc.). Par canal de vente, le marché est segmenté en équipementier d'origine (OEM) et marché secondaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport offre la taille du marché et les prévisions pour la direction assistée électro-hydraulique en valeur (USD) pour tous les segments ci-dessus.

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Autobus et autocars |

| Véhicules hors route et spéciaux |

| Moteurs de direction |

| Pompes hydrauliques |

| Capteurs et modules de couple |

| ECU / Contrôleurs |

| Réservoirs, flexibles et autres |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à batterie (VEB) |

| Véhicules hybrides rechargeables |

| Véhicule électrique à pile à combustible (VEPC) |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Autobus et autocars | ||

| Véhicules hors route et spéciaux | ||

| Par type de composant | Moteurs de direction | |

| Pompes hydrauliques | ||

| Capteurs et modules de couple | ||

| ECU / Contrôleurs | ||

| Réservoirs, flexibles et autres | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique à batterie (VEB) | ||

| Véhicules hybrides rechargeables | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par canal de vente | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la direction assistée électro-hydraulique ?

La taille du marché de la direction assistée électro-hydraulique s'élevait à 17,87 milliards USD en 2026 et devrait se développer pour atteindre 23,72 milliards USD d'ici 2031.

Quelle région est en tête du marché de la direction assistée électro-hydraulique ?

L'Asie-Pacifique est en tête avec 47,12 % de part de marché en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 8,63 % jusqu'en 2031.

Comment les réglementations sur les émissions influencent-elles l'adoption de l'EHPS ?

Des règles CO₂ et CAFÉ plus strictes poussent les constructeurs automobiles à électrifier les systèmes auxiliaires ; l'EHPS remplace les pompes entraînées par courroie, générant des gains d'efficacité mesurables qui soutiennent la conformité réglementaire.

Qu'est-ce qui stimule la croissance du marché secondaire pour les composants EHPS ?

Un parc mondial de véhicules équipés d'EHPS en expansion, associé à une expertise croissante dans les diagnostics de direction électronique, génère un TCAC de 8,42 % pour le canal du marché secondaire.

Dans quelle mesure la chaîne d'approvisionnement EHPS est-elle vulnérable aux pénuries de terres rares ?

Le secteur fait face à un risque à court terme car les approvisionnements en néodyme et dysprosium sont très concentrés. Les fournisseurs poursuivent des conceptions de moteurs sans aimants et un approvisionnement diversifié pour atténuer cette exposition.

Dernière mise à jour de la page le: