Taille et part du marché de la direction assistée électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.56 Milliards de dollars |

| Taille du Marché (2031) | 38.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

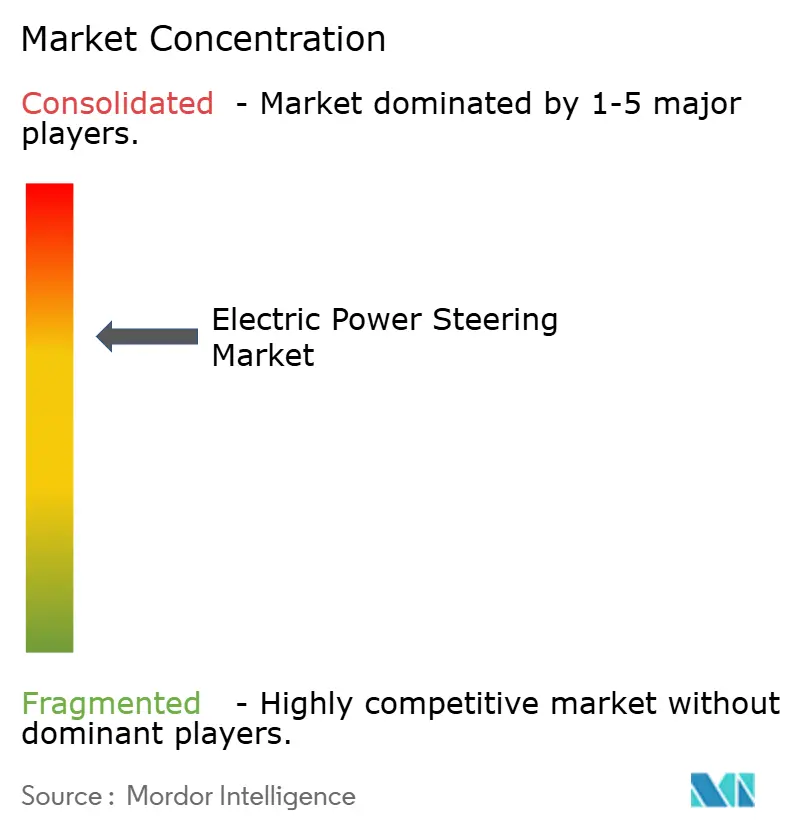

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la direction assistée électrique par Mordor Intelligence

La taille du marché de la direction assistée électrique était évaluée à 29,13 milliards USD en 2025 et devrait croître de 30,56 milliards USD en 2026 pour atteindre 38,86 milliards USD d'ici 2031, à un CAGR de 4,92 % durant la période de prévision (2026-2031). La pénétration croissante de la direction par câble, le durcissement des réglementations sur l'efficacité énergétique et la transition vers les véhicules définis par logiciel soutiennent cette trajectoire régulière. Les constructeurs automobiles mettent désormais l'accent sur le calibrage logiciel intelligent délivré via des mises à jour à distance, en utilisant le système de direction comme passerelle pour la personnalisation de masse. Les fournisseurs pivotent d'une expertise purement mécanique vers des architectures électroniques intégrées conformes aux règles de cybersécurité ISO/SAE 21434 et UN R155. Dans le même temps, la part dominante de l'Asie-Pacifique repose sur l'échelle des véhicules électriques en Chine et sur l'héritage des composants de précision au Japon. L'adoption accélérée des véhicules électriques en Amérique du Sud signale la prochaine vague de demande sur les marchés sensibles aux coûts. Les équipementiers de rang 1 établis défendent leur position en regroupant les unités de contrôle électronique, les capteurs et les conceptions de moteurs en modules clés en main pouvant être validés par rapport aux mandats ADAS en évolution.

Principaux enseignements du rapport

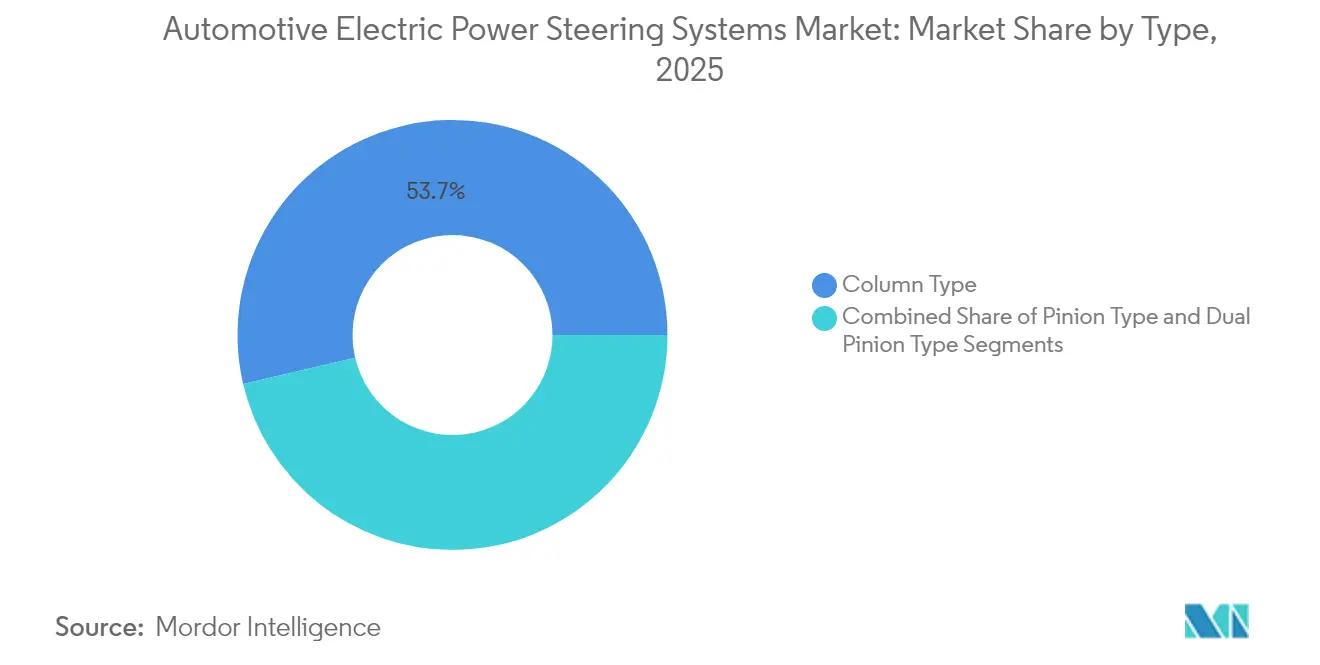

- Par type, les systèmes de type colonne ont dominé avec 53,65 % de la part de marché de la direction assistée électrique en 2025 ; le type double pignon devrait se développer à un CAGR de 11,07 % jusqu'en 2031.

- Par propulsion, les véhicules à moteur à combustion interne détenaient 61,05 % du marché de la direction assistée électrique en 2025, tandis que les véhicules électriques à batterie afficheront le CAGR le plus rapide à 15,92 %.

- Par composant, la crémaillère/colonne de direction représentait 42,12 % de la taille du marché de la direction assistée électrique en 2025 ; les composants capteurs enregistrent le CAGR le plus élevé à 9,86 % jusqu'en 2031.

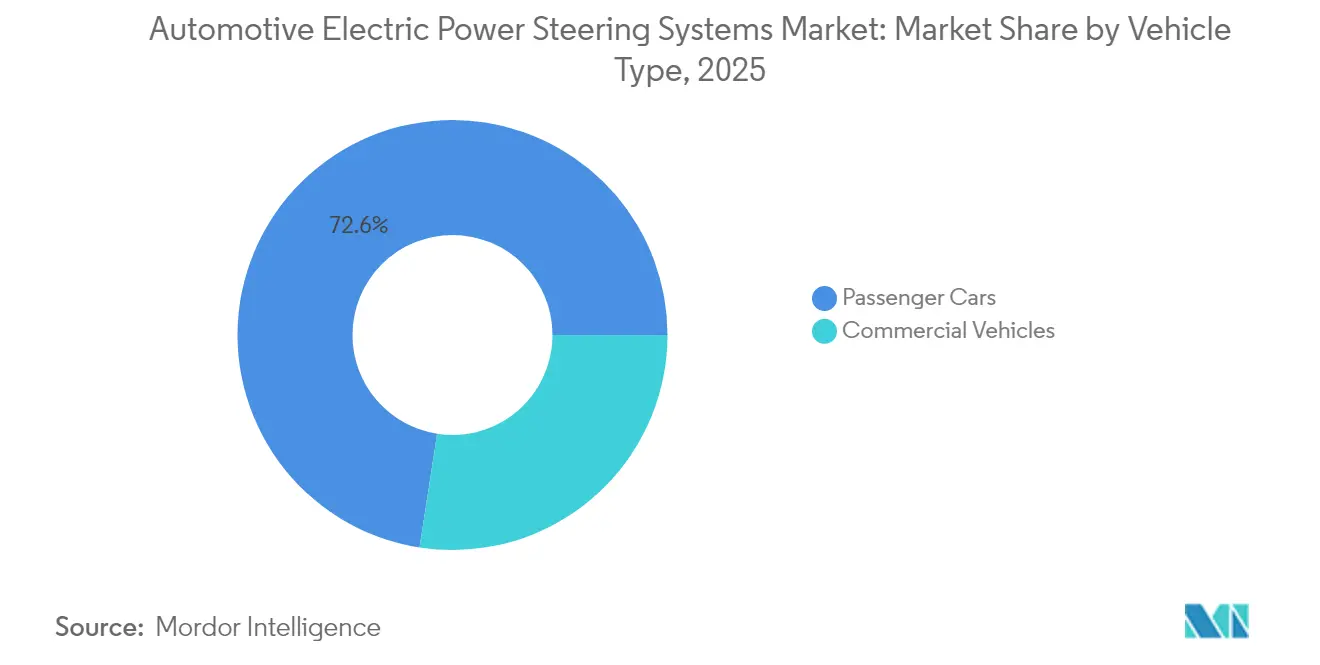

- Par catégorie de véhicule, les voitures particulières dominaient avec une part de 72,55 % en 2025, tandis que les véhicules commerciaux sont prévus pour un CAGR de 9,32 %.

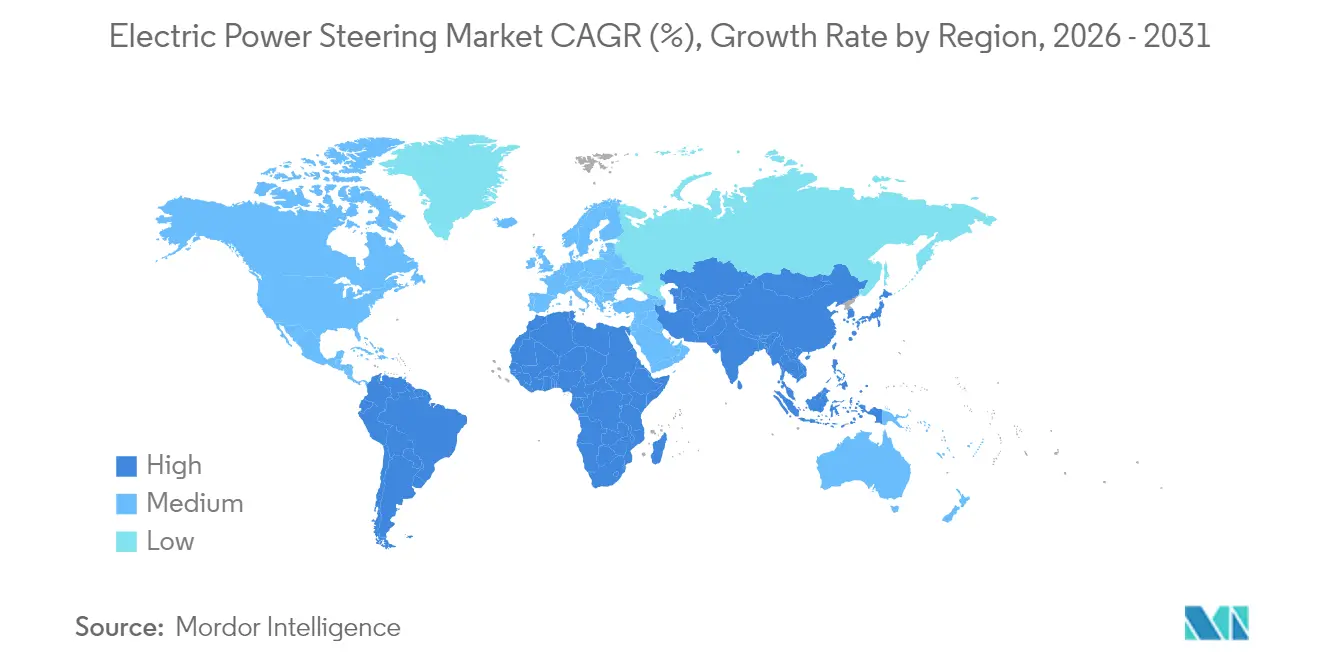

- Par région, l'Asie-Pacifique a capturé 46,35 % des revenus en 2025 ; l'Amérique du Sud devrait progresser à un CAGR de 8,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la direction assistée électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des plateformes de véhicules | +1.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Efficacité énergétique et réduction des émissions | +1.2% | Mondial, porté par les réglementations CAFE de la NHTSA et de l'UE | Long terme (≥ 4 ans) |

| Mandats réglementaires | +0.9% | Amérique du Nord et UE en priorité, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en R&D sur la direction par câble | +0.7% | Segments premium à l'échelle mondiale, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Collaboration sur les modules de groupe motopropulseur électrique 48 V | +0.4% | Accent sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Calibrage logiciel de direction à distance | +0.3% | Marchés de véhicules définis par logiciel à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des plateformes de véhicules

L'électrification des véhicules remodèle fondamentalement les schémas d'adoption de la direction assistée électrique en éliminant les pertes parasites inhérentes aux systèmes hydrauliques qui drainent la puissance des moteurs à combustion interne. Les véhicules électriques exigent des solutions de direction économes en énergie, les systèmes de direction assistée électrique hybrides démontrant une réduction de la consommation d'énergie de plus de 50 % par rapport à la direction assistée hydraulique conventionnelle dans les applications de véhicules commerciaux. La transition s'accélère à mesure que les constructeurs automobiles reconnaissent la direction assistée électrique comme une infrastructure essentielle pour l'intégration du freinage régénératif et l'optimisation de l'autonomie des batteries. Les normes d'économie de carburant moyenne des entreprises (CAFE) de la NHTSA pour les années modèles 2027-2031 imposent des améliorations annuelles de l'efficacité énergétique de 2 %, rendant l'adoption de la direction assistée électrique économiquement inévitable pour les véhicules à combustion interne tout en offrant des avantages concurrentiels pour les véhicules électriques[1]« Normes d'économie de carburant moyenne des entreprises pour les voitures particulières et les camions légers pour les années modèles 2027 et au-delà, et normes d'efficacité énergétique pour les camionnettes et fourgonnettes lourdes pour les années modèles 2030 et au-delà », NHTSA, nhtsa.gov. . Cette pression réglementaire crée une dynamique de double marché où la direction assistée électrique devient une obligation de conformité pour les véhicules traditionnels et un facteur d'amélioration des performances pour les plateformes électriques.

Demande croissante d'efficacité énergétique et de réduction des émissions

Les mandats d'efficacité énergétique stimulent l'adoption de la direction assistée électrique grâce à des avantages de consommation mesurables, des études du Conseil national de recherche indiquant une réduction de carburant de 1,3 % pour les voitures de taille moyenne et de 1,1 % pour les grandes voitures lors du remplacement des systèmes hydrauliques. Les gains d'efficacité se cumulent dans les opérations de flotte, rendant la direction assistée électrique économiquement attractive pour les opérateurs de véhicules commerciaux confrontés à la hausse des coûts de carburant et aux mécanismes de tarification du carbone. Le Règlement général sur la sécurité II de l'Union européenne, en vigueur depuis juillet 2024, impose des technologies de sécurité avancées qui s'intègrent parfaitement aux systèmes de direction assistée électrique, créant des synergies réglementaires qui accélèrent l'adoption. La convergence des exigences d'efficacité et des mandats de sécurité fait de la direction assistée électrique une technologie fondamentale plutôt qu'un équipement optionnel. Les opérateurs de flotte reconnaissent de plus en plus la direction assistée électrique comme un investissement d'infrastructure qui offre des réductions immédiates des coûts opérationnels tout en permettant de futures capacités autonomes.

Mandats réglementaires pour l'intégration des ADAS

Les exigences d'intégration des systèmes d'aide à la conduite créent des dépendances techniques qui favorisent la direction assistée électrique par rapport aux alternatives hydrauliques en raison de la précision du contrôle électronique et des capacités de vitesse de réponse. La Commission économique des Nations Unies pour l'Europe a adopté des dispositions pour les systèmes de direction par câble et mis à jour les Règlements ONU nos 79 et 171, établissant des cadres internationaux qui standardisent les protocoles d'intégration direction assistée électrique-ADAS. Les mises à jour du programme d'évaluation des nouveaux véhicules de la NHTSA pour l'année modèle 2026 imposent des évaluations de l'avertissement d'angle mort, de l'aide au maintien de voie et du freinage d'urgence automatique pour les piétons, toutes nécessitant une précision de niveau direction assistée électrique pour un fonctionnement efficace[ 2]« Avis de décision finale du programme d'évaluation des nouveaux véhicules - Systèmes d'aide à la conduite avancés et feuille de route », Journal officiel fédéral, federalregister.gov.. Le calendrier réglementaire crée une urgence de marché car les fabricants doivent intégrer ces systèmes avant des échéances précises, éliminant les stratégies d'adoption progressive. Les réglementations européennes mettent particulièrement l'accent sur la protection des usagers de la route vulnérables, exigeant des systèmes de direction capables de manœuvres d'intervention d'urgence qui dépassent les capacités de réponse des systèmes hydrauliques.

Avancées en R&D sur la direction par câble

La technologie de direction par câble élimine les liaisons mécaniques entre le volant et les roues directrices, permettant des rapports de direction variables et une sécurité renforcée grâce à des architectures électroniques redondantes. Le calendrier de lancement 2026 de Mercedes-Benz pour la direction par câble dans l'EQS mis à jour représente le premier déploiement d'un constructeur allemand, avec un retour de direction personnalisable et une maniabilité de stationnement améliorée. Les contrats de production en volume de ZF et l'intégration dans la NIO ET9 démontrent la viabilité commerciale au-delà des segments premium, ZF revendiquant un potentiel de capture de part de marché significatif d'ici 2030. La technologie permet une flexibilité de conception intérieure en autorisant des volants rétractables et soutient la conduite autonome grâce à un contrôle électronique précis. Les applications pour véhicules commerciaux sont prometteuses, les systèmes de direction assistée électrique de ZF fournissant jusqu'à 8 000 Nm de couple de sortie sans nécessiter de fluide hydraulique, réduisant la complexité de maintenance et améliorant la fiabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire plus élevé par rapport aux systèmes hydrauliques | -0.8% | Marchés émergents, segments sensibles aux prix à l'échelle mondiale | Court terme (≤ 2 ans) |

| Ressenti de direction limité et préoccupations de sécurité | -0.6% | Marchés émergents d'Asie-Pacifique, applications rurales | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.4% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques de cybersécurité | -0.2% | Marchés de véhicules connectés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé par rapport aux systèmes hydrauliques dans les voitures à bas coût

La compétitivité des coûts reste difficile dans les segments de marché sensibles aux prix où les systèmes hydrauliques maintiennent des avantages économiques malgré leurs inefficacités opérationnelles. Les constructeurs automobiles indiens démontrent des approches variées de la gestion des coûts, Tata Motors atteignant 80 % de localisation pour les composants du Harrier EV tandis que des entreprises comme Ola Electric développent des moteurs sans aimant pour éviter les dépendances aux matériaux de terres rares. Le différentiel de coût devient plus prononcé à mesure que les restrictions chinoises à l'exportation de terres rares créent des pressions sur la chaîne d'approvisionnement, l'Inde envisageant l'assouplissement des exigences de localisation à 50 % pour maintenir la viabilité de la fabrication de véhicules électriques. Les économies d'échelle de fabrication favorisent les fournisseurs de systèmes hydrauliques établis dans les segments de volume, créant une bifurcation du marché où les véhicules premium adoptent la direction assistée électrique tandis que les segments économiques résistent à la transition. Le défi s'intensifie dans les applications de véhicules commerciaux où les coûts d'investissement initiaux impactent directement la rentabilité des flottes, nécessitant une démonstration claire des économies opérationnelles pour justifier des prix d'acquisition plus élevés.

Ressenti de direction limité et préoccupations de sécurité dans les marchés émergents

Les défis d'acceptation par les consommateurs persistent sur les marchés où les conducteurs s'attendent aux caractéristiques de retour de direction hydraulique traditionnelle, en particulier dans les applications commerciales et agricoles nécessitant une détection précise de la charge. Les fabricants japonais de pièces automobiles reconnaissent la difficulté d'adapter les systèmes de direction assistée électrique aux véhicules plus lourds, maintenant leur dépendance à la direction assistée hydraulique à commande électronique pour les applications nécessitant une force de direction substantielle. L'écart de perception de la sécurité devient critique dans les marchés émergents où les conditions d'infrastructure exigent des systèmes de direction robustes capables de gérer les mauvaises surfaces routières et les conditions d'exploitation extrêmes. Les préoccupations en matière de cybersécurité aggravent les problèmes d'acceptation, les exigences de conformité ISO/SAE 21434 créant une complexité qui peut ne pas correspondre aux priorités du marché local ou aux capacités techniques. Les opérateurs ruraux et commerciaux valorisent particulièrement la fiabilité mécanique par rapport à la sophistication électronique, créant une résistance du marché qui ralentit les taux d'adoption dans des segments géographiques spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes de type colonne dominent mais font face à un défi croissant des conceptions à double pignon.

Les systèmes de direction assistée électrique de type colonne commandaient une part de marché de 53,65 % en 2025, reflétant leurs avantages d'intégration établis et leur rentabilité pour les plateformes de véhicules grand public. Cependant, les configurations de type double pignon émergent comme le segment à la croissance la plus rapide avec un CAGR de 11,07 % jusqu'en 2031, portées par les exigences de précision pour les applications de conduite autonome et les caractéristiques de réponse de direction améliorées. Les systèmes de type pignon maintiennent une présence stable sur le marché dans les applications de milieu de gamme, offrant des performances équilibrées entre coût et capacité. L'évolution du segment reflète le positionnement stratégique des fabricants pour les futures exigences de mobilité, où la précision de direction devient critique pour les fonctions autonomes à sécurité critique.

Le déploiement de la technologie de direction par câble de ZF dans l'ET9 de NIO démontre comment une architecture avancée permet de nouveaux designs de volant et une maniabilité améliorée, bénéficiant particulièrement aux plateformes de véhicules électriques. Les systèmes de type colonne conservent des avantages dans les applications de rétrofit et les segments sensibles aux coûts, tandis que les configurations à double pignon attirent les fabricants premium à la recherche d'expériences de conduite différenciées. La progression technologique suggère une bifurcation du marché où les segments de volume privilégient la fiabilité éprouvée du type colonne tandis que les applications orientées performance migrent vers les capacités de précision du double pignon.

Par type de composant : la croissance des capteurs dépasse le matériel traditionnel

Les composants crémaillère/colonne de direction ont maintenu une part de marché de 42,12 % en 2025, représentant la base mécanique des systèmes de direction assistée électrique pour tous les types de véhicules. Les composants capteurs s'accélèrent le plus rapidement à un CAGR de 9,86 % jusqu'en 2031, reflétant la sophistication croissante des mécanismes de retour requis pour l'intégration des systèmes d'aide à la conduite avancés. Les segments de moteur de direction offrent des performances constantes en tant que composant d'actionnement principal, tandis que les autres types de composants englobent les technologies émergentes telles que les modules de cybersécurité et les capacités de mise à jour à distance. L'évolution du mix de composants indique une maturation du marché au-delà de l'électrification de base vers des architectures de systèmes intelligents.

La trajectoire de croissance des capteurs s'aligne sur les exigences réglementaires pour des systèmes de sécurité des véhicules améliorés, où un retour précis permet des interventions de direction d'urgence et des fonctions d'aide au maintien de voie. Le développement par NSK d'actionneurs de retour de force et d'actionneurs de roues directrices pour les applications de direction par câble illustre la sophistication des composants requise pour les systèmes de direction de prochaine génération. Les composants mécaniques traditionnels font face à une pression de banalisation tandis que les composants électroniques commandent des prix premium grâce à des fonctionnalités avancées, remodelant les propositions de valeur des fournisseurs et la dynamique concurrentielle.

Par type de véhicule : les véhicules commerciaux génèrent une croissance inattendue

Les voitures particulières dominaient avec une part de marché de 72,55 % en 2025, reflétant l'adoption précoce de la direction assistée électrique par ce segment et les avantages de la production en volume. Les véhicules commerciaux émergent comme le segment à la croissance la plus rapide avec un CAGR de 9,32 % jusqu'en 2031, portés par la reconnaissance par les opérateurs de flotte des avantages en termes de coûts opérationnels et des exigences de conformité réglementaire. L'accélération des véhicules commerciaux reflète des schémas d'adoption retardés où le scepticisme initial cède la place à des gains d'efficacité démontrés et à des réductions des coûts de maintenance. Les applications de flotte valorisent les exigences de maintenance réduites des systèmes de direction assistée électrique par rapport aux alternatives hydrauliques, les économies d'énergie se traduisant directement par une rentabilité opérationnelle.

Les systèmes de direction assistée électrique hybrides dans les véhicules commerciaux démontrent une réduction de la consommation d'énergie de plus de 50 % par rapport aux systèmes hydrauliques conventionnels, rendant l'adoption économiquement convaincante pour les opérateurs de flotte confrontés à des pressions sur les coûts de carburant. La transition des véhicules commerciaux s'accélère à mesure que les fabricants développent des systèmes capables de gérer des exigences de couple plus élevées tout en maintenant des normes de fiabilité pour les opérations commerciales. Les systèmes de direction assistée électrique de ZF pour véhicules commerciaux fournissent jusqu'à 8 000 Nm de couple de sortie sans fluide hydraulique, répondant aux préoccupations traditionnelles concernant la capacité de puissance tout en éliminant la complexité de maintenance.

Par type de propulsion : les véhicules électriques à batterie mènent la transformation

Les véhicules à moteur à combustion interne ont conservé une part de marché de 61,05 % en 2025, représentant le parc installé des plateformes automobiles traditionnelles encore en transition vers des systèmes de direction électrique. Les véhicules électriques à batterie stimulent la croissance du marché à un CAGR de 15,92 % jusqu'en 2031, créant une demande pour des systèmes de direction assistée électrique optimisés pour l'efficacité énergétique et l'intégration du freinage régénératif. Les véhicules hybrides occupent le terrain intermédiaire, nécessitant des systèmes de direction assistée électrique capables de fonctionner de manière transparente sur plusieurs modes de groupe motopropulseur. La segmentation par type de propulsion révèle comment l'électrification des véhicules remodèle fondamentalement les exigences des systèmes de direction et les attentes en matière de performances.

Les applications de véhicules électriques à batterie exigent des systèmes de direction assistée électrique qui minimisent les pertes parasites tout en prenant en charge des fonctionnalités avancées telles que la conduite à une pédale et la coordination du freinage régénératif. L'impératif d'efficacité énergétique stimule l'innovation dans la conception des moteurs et les algorithmes de contrôle, les fabricants développant des solutions sans terres rares pour faire face aux vulnérabilités de la chaîne d'approvisionnement mises en évidence par les restrictions à l'exportation de la Chine. Les applications de véhicules à combustion interne se concentrent sur les améliorations de l'efficacité énergétique, où les systèmes de direction assistée électrique offrent des avantages de consommation mesurables qui aident les fabricants à respecter des exigences réglementaires de plus en plus strictes.

Analyse géographique

L'Asie-Pacifique a ancré 46,35 % des revenus du marché de la direction assistée électrique en 2025. L'écosystème de véhicules électriques verticalement intégré de la Chine regroupe des contrôleurs de moteur domestiques, des domaines de véhicules et des engrenages de direction en modules compétitifs en termes de coûts servant les programmes locaux et d'exportation. L'adoption par NIO de la direction par câble de ZF souligne la volonté de la Chine de passer directement aux architectures avancées. Le Japon, quant à lui, protège son leadership dans les roulements de haute précision et les capteurs d'angle, permettant aux fournisseurs locaux de vendre des sous-ensembles critiques aux équipementiers de rang 1 mondiaux. Les incitations gouvernementales pour la neutralité carbone accélèrent la demande, et la capacité régionale assure la disponibilité des composants.

L'Europe représente une arène mature mais portée par la réglementation. Le Règlement général sur la sécurité II de l'UE oblige les constructeurs à équiper leurs véhicules de fonctions de maintien de voie et d'évitement des piétons qui reposent sur la précision de la direction assistée électrique. Les fournisseurs bénéficient de cycles de planification stables car les dates de mise en œuvre sont fixées. Les règles de cybersécurité de mi-décennie élèvent encore les barrières, consolidant les volumes parmi les entreprises disposant d'équipes logicielles dédiées.

L'Amérique du Nord se concentre sur les mandats d'efficacité. Les normes CAFE de la NHTSA imposent des gains annuels de 2 % pour les flottes de passagers jusqu'en 2031. L'Amérique du Sud, menée par le Brésil, est la région en expansion la plus rapide avec un CAGR de 8,94 % jusqu'en 2031. Une hausse de 90 % des ventes de véhicules électriques en 2024 a démontré une demande refoulée une fois les taxes supprimées sur les modules de batteries importés. Stellantis a suivi avec un engagement de 5,6 milliards EUR pour développer des groupes motopropulseurs bio-hybrides intégrant la direction assistée électrique pour une flexibilité bi-carburant. La croissance de la région illustre le saut technologique, contournant la prédominance hydraulique.

Paysage réglementaire

La conception, la validation et l'homologation de l'EPS s'inscrivent de plus en plus dans des dispositifs de conformité liés à la sécurité, aux équipements de direction et aux véhicules connectés, la norme ISO 26262 relative à la sécurité fonctionnelle restant l'exigence fondamentale pour l'assistance de direction critique pour la sécurité (y compris l'analyse des dangers axée sur l'ASIL pour les assistances non intentionnelles). Du côté des équipements de direction, le Règlement ONU n° 79 demeure le principal cadre international pour les systèmes de direction, et ses mises à jour successives concernant les fonctions de direction automatisée commandée (ACSF) renforcent les exigences en matière de contrôle électronique, d'avertissement au conducteur, de comportement de désactivation et de concepts de redondance qui favorisent les architectures EPS et steer-by-wire.

La normalisation du steer-by-wire progresse également par le biais de normes formelles et des travaux réglementaires de l'ONU. Le GRVA de la CEE-ONU a lancé la série d'amendements 05 au Règlement ONU n° 79 en décembre 2025, et le WP.29 de la CEE-ONU a examiné et voté plusieurs suppléments et rectificatifs liés au R79 de l'ONU en juin 2026, renforçant le rythme de conformité que les constructeurs et les équipementiers de rang 1 doivent anticiper. Parallèlement, la norme ISO 19725:2026 fournit des lignes directrices en matière de sécurité des systèmes spécifiques aux systèmes steer-by-wire pour les voitures particulières et les véhicules utilitaires légers, ajoutant un niveau supplémentaire d'exigences documentées en matière de sécurité des systèmes à mesure que les programmes de production évoluent de la direction assistée vers des mises en œuvre motion-by-wire.

Analyse de la chaîne de valeur

La chaîne de valeur de l'EPS s'étend des intrants en matières premières et semi-conducteurs à la fabrication mécatronique de précision et à la validation logicielle, puis à l'intégration chez les constructeurs et au service après-vente. Les dépendances en amont portent principalement sur les matériaux pour moteurs (y compris les aimants à base de néodyme dont la transformation est concentrée), les microcontrôleurs (MCU) et l'électronique de puissance pour les étages ECU et onduleur, ainsi que sur les éléments mécaniques de haute précision (crémaillère/colonne, roulements, engrenages).

En milieu de chaîne, des équipementiers de rang 1 tels que JTEKT, ZF, Nexteer, Bosch et NSK intègrent moteurs, capteurs, ECU et logiciels embarqués dans des modules spécifiques à chaque plateforme (assistance sur colonne, assistance sur pignon, assistance sur crémaillère et sous-systèmes steer-by-wire émergents), et prennent en charge des flux de développement conformes aux exigences de CEM, de durabilité, de NVH et de cybersécurité. En aval, le calendrier des programmes des constructeurs et les cycles de validation constituent un mécanisme de contrôle pour l'introduction de nouveaux systèmes EPS, la durabilité et le réglage au niveau du véhicule allongeant le développement et limitant les changements rapides de fournisseurs une fois la plateforme figée. Le risque d'approvisionnement et la volatilité des coûts restent concentrés autour des aimants et des semi-conducteurs, tandis que la transition vers les véhicules définis par logiciel accroît la part de valeur des algorithmes de contrôle, des diagnostics et de la préparation aux mises à jour sécurisées. À mesure que les portefeuilles EPS modulaires s'élargissent, les fournisseurs peuvent réutiliser des sous-ensembles principaux d'une architecture à l'autre pour réduire la duplication d'ingénierie et raccourcir les délais d'industrialisation, tout en conservant les preuves de validation requises pour chaque programme véhicule.

Paysage concurrentiel

La concurrence est modérée mais technologiquement intense. Cinq fournisseurs de longue date — JTEKT, ZF, Nexteer, Bosch et NSK — représentent encore une part de revenus dominante. JTEKT cite sa position de leader mondial, expédiant plus d'unités de direction assistée que ses concurrents. ZF, visant à dépasser ses pairs dans l'architecture de prochaine génération, a consolidé ses divisions de châssis pour rationaliser l'investissement dans la direction par câble. Le fournisseur a sécurisé des contrats en volume avec des marques chinoises de véhicules électriques et des constructeurs automobiles de luxe allemands, ancrant la part de plateforme future.

Nexteer construit des centres techniques régionaux comme son nouveau laboratoire mexicain pour localiser la validation et raccourcir les délais de lancement. Bosch a ajouté une capacité de direction assistée électrique européenne en Hongrie pour atténuer les risques de la chaîne d'approvisionnement. Les fusions stratégiques, notamment l'acquisition de Vitesco Technologies par Schaeffler, remodèlent l'écosystème en combinant l'électronique de groupe motopropulseur avec le savoir-faire châssis, dégageant des synergies EBIT de 600 millions EUR d'ici 2029.

À mesure que les mandats de cybersécurité arrivent à maturité, les fournisseurs disposant de flux de développement certifiés ISO/SAE 21434 bénéficient d'un entraînement sur plusieurs programmes. Les acteurs plus petits ou de niche peinent à financer l'électronique redondante et les longs cycles d'homologation. L'arène concurrentielle dépend donc de l'échelle des logiciels embarqués, des feuilles de route ASIC et des contrats de service sur le cycle de vie plutôt que d'une différenciation purement mécanique.

Leaders du secteur de la direction assistée électrique

JTEKT Corporation

Nexteer Automotive Group Ltd

NSK Ltd

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur réside dans la transition de l'EPS conventionnel vers le steer-by-wire et des dispositifs motion-by-wire plus larges qui prennent en charge des fonctions avancées de maintien de voie et de direction automatisée dans le cadre du règlement R79 de l'ONU en évolution. La pression de conformité issue des exigences de sécurité et d'équipement de direction accroît la demande pour des capteurs à plus haute intégrité, des stratégies de redondance et une documentation de dossier de sécurité, ce qui oriente les achats vers des fournisseurs capables de livrer une ingénierie conforme ASIL, des logiciels validés et des architectures électroniques prêtes pour la production. Cela accroît les opportunités pour des modules EPS à plus forte valeur ajoutée (capteurs, ECU, processus de développement sensibles à la cybersécurité) plutôt que pour du matériel purement mécanique de crémaillère/colonne, en cohérence avec l'évolution du marché vers l'étalonnage logiciel et le réglage des fonctionnalités par mises à jour OTA décrit dans le contexte du rapport.

Les investissements en fabrication et en localisation offrent une marge concrète pour la capacité, la réduction des délais et l'alignement du contenu régional, en particulier en Asie-Pacifique où la demande d'EPS est ancrée par l'ampleur des véhicules électriques et l'adoption rapide de nouvelles architectures. Nexteer a ouvert son site de fabrication à Rayong, en Thaïlande (mars 2026) pour produire des systèmes EPS à assistance sur colonne, et a également ouvert un campus de fabrication et d'essais à Changshu, en Chine (janvier 2025) afin d'étendre la production et la validation de systèmes de direction avancés, ces deux implantations élargissant l'offre locale aux pôles de constructeurs et réduisant les frictions au lancement. Sur le plan technologique, des jalons de production en série tels que la fourniture par ZF du steer-by-wire pour le NIO ET9 (février 2025 dans le contexte du rapport) et la mise en production en série du steer-by-wire par Nexteer (avril 2026) montrent une traction active des plateformes pour une direction entièrement électronique, élargissant le périmètre adressable pour l'électronique redondante, les actionneurs de volant et les solutions d'alimentation de secours de sécurité dans les voitures particulières et, à terme, dans les applications commerciales où la capacité de couple et les preuves de validation progressent déjà.

Développements récents du secteur

- Avril 2026 : Nexteer Automotive a débuté la production en série de son système steer-by-wire pour un grand constructeur chinois de véhicules à énergies nouvelles. Le passage du steer-by-wire des lancements à la production soutenue accroît la demande pour une électronique certifiée en matière de sécurité, une redondance des actionneurs et des capacités d'étalonnage logiciel de direction au niveau du véhicule dans l'ensemble des programmes constructeurs.

- Octobre 2025 : Nexteer Automotive a annoncé son actionneur de volant à entraînement direct (DD-HWA) pour les applications steer-by-wire, conçu pour prendre en charge à la fois les architectures électriques 12V et 48V. Ce produit élargit les briques technologiques motion-by-wire de l'entreprise et renforce l'évolutivité de la plateforme pour les constructeurs ciblant des fonctions de direction définies par logiciel.

- Décembre 2024 : Bosch a lancé la production de systèmes de direction électrique en Hongrie, élargissant sa capacité de fabrication européenne pour l'EPS. La production localisée raccourcit les chaînes d'approvisionnement pour les constructeurs européens soumis à des exigences de sécurité et d'efficacité de plus en plus strictes, et favorise une industrialisation à plus grand volume des modules de direction à commande électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les systèmes de direction assistée électrique (EPS) utilisés dans les véhicules routiers, où l'assistance de direction est fournie principalement par un moteur électrique et une unité de commande plutôt que par une pression hydraulique. Nous dimensionnons le marché en valeur pour l'EPS fourni aux véhicules particuliers et utilitaires dans les principales régions automobiles.

Exclusions du périmètre : nous excluons les applications de direction non automobiles et les activités de service autonomes non liées aux ventes de systèmes EPS pour véhicules.

Aperçu de la segmentation

- Par type

- Type colonne

- Type pignon

- Type double pignon

- Par type de composant

- Crémaillère/colonne de direction

- Capteur

- Moteur de direction

- Autres types de composants

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par type de propulsion

- Véhicules à moteur à combustion interne

- Véhicules hybrides

- Véhicules électriques à batterie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir le contexte de la demande et de maintenir des hypothèses réalistes par région et par type de véhicule. Nous nous sommes appuyés sur des sources publiques telles que les publications de production et d'immatriculation de véhicules émanant d'offices statistiques gouvernementaux, des bases de données douanières sur les flux commerciaux de pièces automobiles, ainsi que des publications normatives ou réglementaires influençant l'adoption de l'EPS et le contenu électronique. Le contexte technique a également été tiré de revues scientifiques évaluées par des pairs et de publications de brevets afin de comprendre les évolutions d'architecture telles que les conceptions sur colonne, sur pignon et à double pignon.

Pour relier ces signaux au chiffre d'affaires, nous avons également examiné les documents déposés par les entreprises et les présentations aux investisseurs des fournisseurs de systèmes de direction et de châssis, ainsi que les sites d'associations professionnelles et la presse automobile reconnue pour les lancements de programmes et les changements de plateforme. Le cas échéant, des abonnements payants couvrant les données financières et l'intelligence économique des entreprises, ainsi qu'un autre couvrant les recherches d'échanges commerciaux et de brevets au niveau des expéditions, ont été utilisés pour vérifier par recoupement les fourchettes de prix et de contenu par véhicule. Les sources de recherche documentaire mentionnées ci-dessus ne sont données qu'à titre indicatif, et d'autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de tester les éléments issus des données publiées, notamment pour l'équipement en EPS selon la classe de véhicule, la tarification type des systèmes, et l'évolution du contenu avec l'électrification et les fonctionnalités ADAS. Nous nous sommes entretenus avec un ensemble de fournisseurs de systèmes de direction, de spécialistes de composants, de contacts en ingénierie et achats au niveau des constructeurs, ainsi que des parties prenantes averties du marché de l'après-vente. Une couverture englobant l'APAC, l'EMEA et les Amériques a permis de comparer les tendances régionales et d'affiner les hypothèses.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 42 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un bassin de demande descendant (top-down), où les signaux de production et de parc de véhicules sont reconstitués par région et par type de véhicule, puis filtrés selon les schémas de pénétration et de remplacement de l'EPS. Une fois la base de véhicules établie, la demande en unités est convertie en valeur à l'aide d'une tarification au niveau système ajustée selon le mix d'architectures (colonne, pignon, double pignon) et selon le contenu électronique et moteur.

Pour garder les totaux ancrés dans la réalité, nous corroborons les résultats par des approximations ascendantes (bottom-up) sélectives. Celles-ci incluent des répartitions échantillonnées du chiffre d'affaires des fournisseurs, des vérifications de canaux sur la tarification des modules de direction, et des calculs rapides unité par ASP pour les pays à fort volume. Les intrants les plus déterminants sur ce marché comprenaient les parts de production entre véhicules particuliers et utilitaires, le taux d'adoption de l'EPS par rapport à la direction hydraulique, le glissement de part vers les solutions à assistance sur crémaillère dans les véhicules plus grands, les taux de fabrication de véhicules électriques à batterie, et la vitesse d'évolution des coûts des ECU et des moteurs. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, faisant varier les perspectives macro du véhicule, le rythme d'électrification et le contenu fonctionnel par véhicule, puis alignées sur les avis d'experts issus des entretiens. Lorsque la visibilité d'un pays ou d'un sous-segment était faible, nous avons comblé les lacunes à l'aide de ratios proxy issus de marchés similaires, puis revérifié l'impact afin d'éviter toute surestimation des totaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés au regard de signaux indépendants, notamment les tendances de production de véhicules, les mouvements import-export des composants de direction, et l'orientation du chiffre d'affaires lié à la direction rapportée dans les documents publics, avant la finalisation des hypothèses. Lorsqu'un écart apparaît, il est examiné puis soit expliqué par le périmètre, soit corrigé par un second passage d'intrants, avant d'être révisé en interne avant validation finale.

Le rapport est mis à jour annuellement, et nous procédons également à des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des changements réglementaires, des lancements de plateformes majeures ou des évolutions marquées de la production de véhicules. Avant la livraison, une revue finale est effectuée afin que les clients reçoivent la vision la plus actuelle, fondée sur les publications les plus récentes disponibles et des contacts de suivi si nécessaire.

Comparaison de l'estimation de Mordor Intelligence du marché des systèmes de direction assistée électrique automobile avec d'autres estimations publiées

Les tailles de marché publiées pour la direction assistée électrique ne coïncident souvent pas, car les règles de comptage sous-jacentes ne sont pas identiques, même lorsque les titres des rapports semblent similaires. Les différences résultent généralement de ce qui est inclus dans le périmètre du système, de l'année de base choisie, et de la manière dont la tarification et la pénétration sont projetées selon les types de véhicules.

Certaines estimations mélangent la direction hydraulique et électro-hydraulique avec l'EPS, ou élargissent le champ pour inclure des ensembles de direction plus larges et des activités de service, ce qui fait augmenter la valeur. Dans d'autres cas, l'écart provient de la rapidité à laquelle la tarification est supposée baisser avec la hausse des volumes, de la manière dont le mix de véhicules électriques à batterie est traité sur les années de prévision, et du fait que l'étude utilise ou non un calage monétaire récent et une trajectoire de production de véhicules actualisée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,13 milliards USD (2025) | |

| Cabinet de conseil mondial A | 26,82 milliards USD (2024) | Utilise une année de base différente et applique des répartitions par mécanisme qui peuvent omettre le contenu EPS de fin de cycle ajouté sur les plateformes plus récentes, en particulier là où les travaux d'étalonnage de la direction pilotés par l'ADAS augmentent la valeur du système. |

| Éditeur sectoriel B | 29,38 milliards USD (2025) | Présente le total avec moins de visibilité sur la manière dont le mix d'architectures et la tarification régionale sont construits, si bien que la même perspective en unités peut aboutir à une valeur légèrement différente lorsque la baisse des coûts des ECU et des moteurs est appliquée. |

Le tableau montre que l'écart s'explique principalement par le calage temporel et par ce qui est comptabilisé au sein d'un système EPS. Dans le modèle de Mordor Intelligence, seul l'EPS fourni pour les véhicules routiers particuliers et utilitaires est inclus, avec une tarification ajustée selon le mix colonne, pignon et double pignon, ainsi que selon les évolutions de propulsion. Ces étapes permettent de relier plus facilement l'estimation à la production de véhicules, à la pénétration, et à une trajectoire d'ASP système cohérente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la direction assistée électrique ?

Le marché a généré 30,56 milliards USD en 2026 et devrait croître pour atteindre 38,86 milliards USD d'ici 2031 à un CAGR de 4,92 %.

Quel segment de véhicule connaît la croissance la plus rapide pour l'adoption de la direction assistée électrique ?

Les véhicules commerciaux devraient afficher un CAGR de 9,32 % jusqu'en 2031, les flottes capitalisant sur les avantages en termes d'économies de carburant et de maintenance.

Quelle région est en tête des revenus de la direction assistée électrique, et laquelle croît le plus vite ?

L'Asie-Pacifique était en tête avec une part de 46,35 % en 2025, tandis que l'Amérique du Sud enregistre le CAGR le plus élevé à 8,94 % en raison de l'adoption rapide des véhicules électriques au Brésil.

Quelle tendance technologique perturbera le plus le paysage de la direction assistée électrique d'ici 2031 ?

La direction par câble, déjà en production en série, est appelée à redéfinir la conception de l'habitacle et à permettre des fonctions de direction définies par logiciel pouvant être mises à jour à distance.

Dernière mise à jour de la page le: