Taille et part du marché des rickshaws électriques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

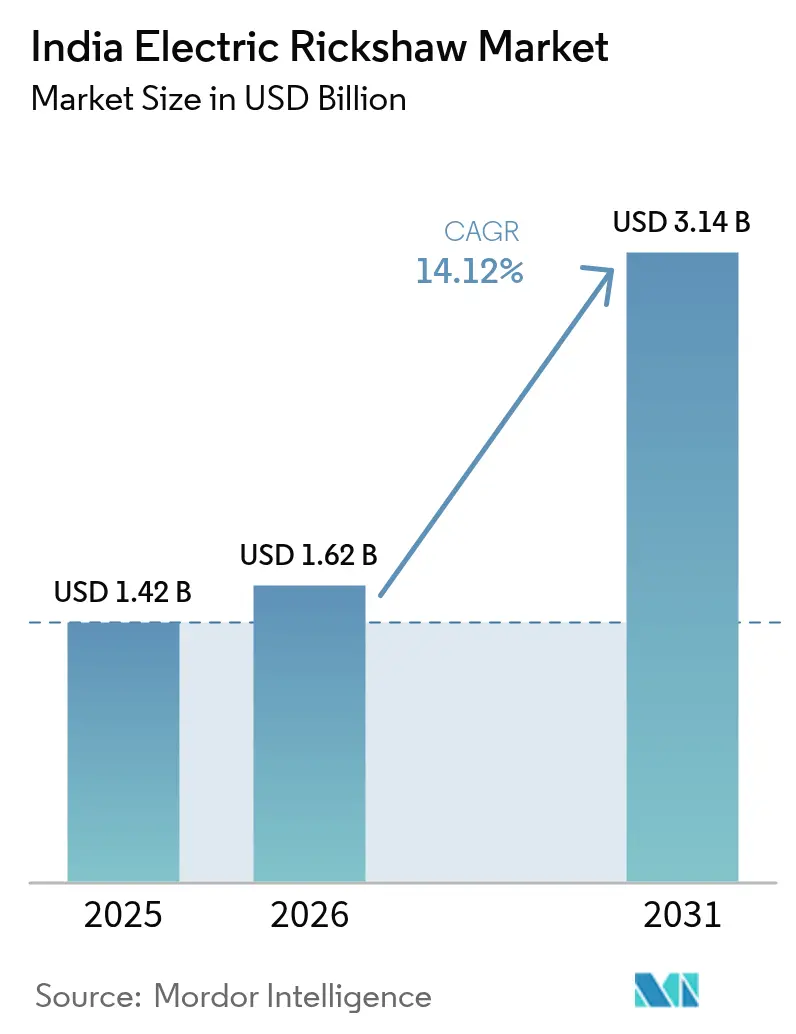

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 3.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rickshaws électriques en Inde par Mordor Intelligence

La taille du marché indien des rickshaws électriques était évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,62 milliard USD en 2026 pour atteindre 3,14 milliards USD d'ici 2031, à un TCAC de 14,12 % durant la période de prévision (2026-2031). Cette expansion rapide reflète les incitations gouvernementales, les politiques agressives au niveau des États, la demande croissante du commerce électronique et les objectifs renforcés de qualité de l'air urbain. La domination des transporteurs de passagers, la solidité de l'économie du recyclage des batteries plomb-acide et le pivot rapide de la logistique du commerce électronique vers les variantes de fret électrique soutiennent l'élan des volumes. Les avancées parallèles en chimie des batteries, les modèles de financement modulaires et l'efficacité des groupes motopropulseurs élargissent la base adressable totale au-delà des métropoles de premier rang vers les villes de deuxième et troisième rang. La rivalité concurrentielle s'intensifie à mesure que les équipementiers historiques, les start-ups innovantes et les constructeurs automobiles mondiaux engagent des capitaux et des talents d'ingénierie pour capter la prochaine vague de croissance.[1]"L'Inde est en tête du marché des trois-roues électriques avec une hausse de 20 % des ventes," Agence internationale de l'énergie, iea.org

Principaux enseignements du rapport

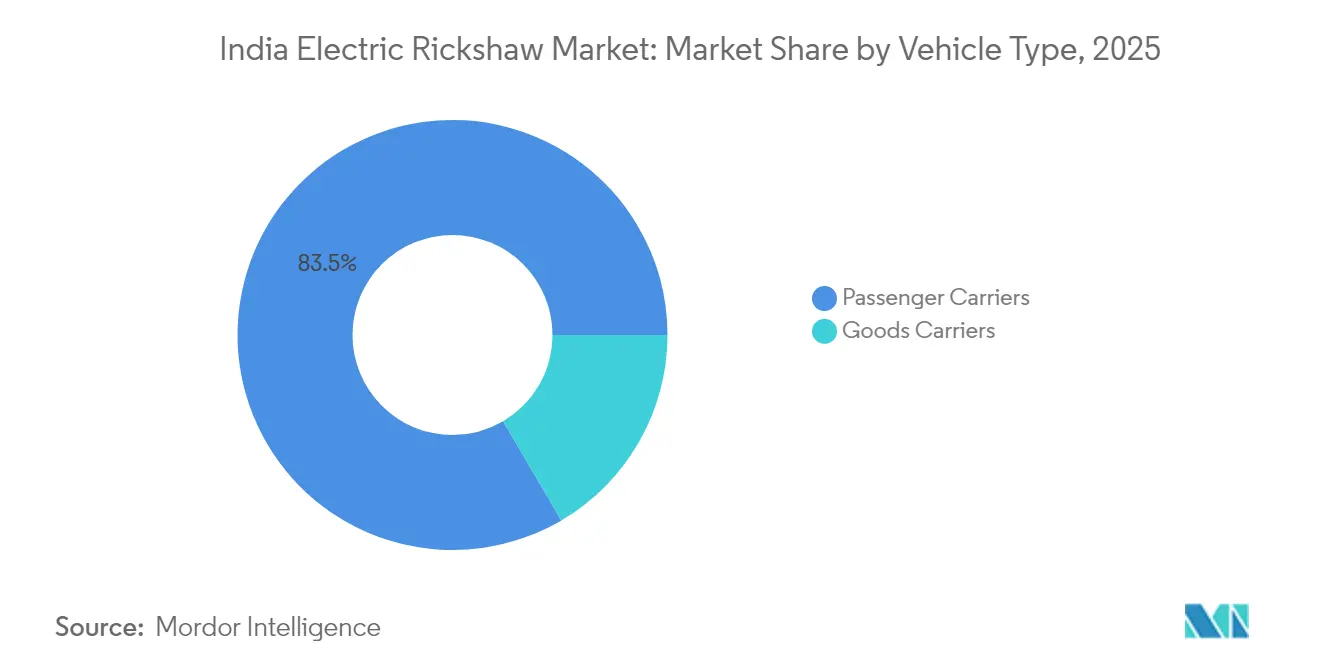

- Par type de véhicule, les transporteurs de passagers ont dominé avec une part de revenus de 83,45 % en 2025, tandis que les transporteurs de marchandises devraient se développer à un TCAC de 28,10 % jusqu'en 2031.

- Par puissance, le segment 1–1,5 kW détenait 53,90 % de la part du marché indien des trois-roues électriques en 2025 ; au-dessus de 1,5 kW, le marché progresse à un TCAC de 30,95 %.

- Par type de batterie, le plomb-acide représentait 71,40 % de la taille du marché indien des trois-roues électriques en 2025, tandis que le lithium-ion (LFP) devrait croître à un TCAC de 37,10 %.

- Par capacité de batterie, jusqu'à 3 kWh représentait 61,20 % de la taille du marché indien des trois-roues électriques en 2025 ; le segment 3–6 kWh se développera à un TCAC de 33,85 % jusqu'en 2031.

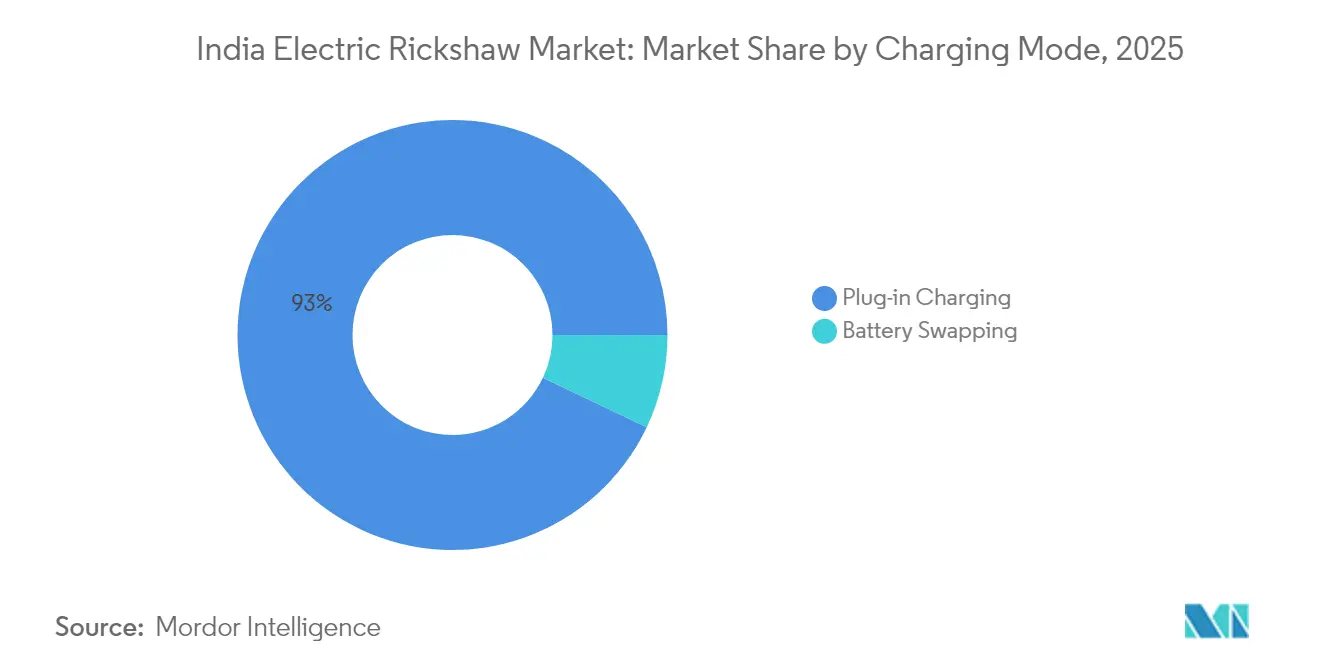

- Par mode de recharge, la recharge par branchement dominait avec une part de 92,95 % en 2025, mais l'échange de batteries devrait progresser à un TCAC de 42,30 %.

- Par modèle de propriété, les conducteurs-propriétaires individuels contrôlaient 87,50 % du volume de 2025, tandis que les opérateurs de flottes enregistrent le TCAC le plus élevé à 30,10 %.

- Par État, l'Uttar Pradesh a capté 37,80 % des ventes en 2025 ; le Pendjab affiche la trajectoire de croissance la plus élevée avec un TCAC de 27,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des rickshaws électriques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension de FAME-II et incitations étatiques stimulant l'adoption dans les villes de deuxième rang | +2.2% | Toute l'Inde, avec une concentration dans les villes de deuxième rang | Moyen terme (2-4 ans) |

| Demande de mobilité partagée en hausse dans les villes en cours d'urbanisation | +1.7% | Zones urbaines et périurbaines à travers l'Inde | Moyen terme (2-4 ans) |

| Les entreprises de commerce électronique adoptent les rickshaws électriques de fret | +1.5% | Grandes métropoles, en expansion vers les villes de deuxième rang | Court terme (≤ 2 ans) |

| Le recyclage des batteries réduisant les coûts de possession | +1.3% | Toute l'Inde, avec un impact plus élevé dans les marchés établis | Moyen terme (2-4 ans) |

| Les modèles de batterie en tant que service réduisant les dépenses d'investissement initiales | +0.8% | Centres urbains dotés de réseaux de recharge développés | Court terme (≤ 2 ans) |

| Suppression progressive des trois-roues à moteur thermique dans la région Delhi-NCR d'ici 2030 | +0.7% | Delhi-NCR, avec des répercussions sur d'autres régions métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension de la subvention FAME-II et incitations étatiques accélérant l'adoption dans les villes de deuxième rang

La continuité fédérale entre le programme FAME-II prolongé et le Schéma de promotion de la mobilité électrique 2024 maintient les subventions par véhicule, abaissant les barrières au coût d'acquisition pour les conducteurs en dehors des grandes métropoles. Les compléments étatiques — allant des remises à l'achat aux exonérations de taxe routière au Maharashtra, au Karnataka et à Delhi — génèrent des économies supplémentaires, rendant les trois-roues électriques compétitifs en termes de prix par rapport aux modèles à moteur thermique au point de vente. La densité des subventions est fortement corrélée aux immatriculations ; les évaluations révèlent une hausse des ventes de 46,16 % pour chaque augmentation d'un écart-type de l'intensité du soutien étatique. Les financiers locaux signalent des délais de remboursement plus courts, encourageant une participation plus large au crédit. Combinés, ces leviers fiscaux poussent le marché indien des trois-roues électriques plus profondément dans les clusters de deuxième rang sensibles aux coûts où la demande de transport informel est en plein essor.[2]« Impact des subventions sur l'adoption des trois-roues électriques », IEEFA, ieefa.org

Demande croissante de mobilité partagée de dernier kilomètre dans les villes en rapide urbanisation

Le réseau en expansion des villes de taille moyenne en Inde s'appuie fortement sur les auto-rickshaws pour combler les lacunes de premier et dernier kilomètre dans les transports en commun. Les variantes électriques réduisent les frais de fonctionnement à 0,50–0,70 INR/km contre 3–4 INR/km pour l'essence ou le GNC, créant une marge bénéficiaire immédiate pour les conducteurs-propriétaires. Les agrégateurs de mobilité partagée tels qu'Uber et Rapido intègrent des rickshaws électriques pour répondre aux mandats municipaux de qualité de l'air et à la sensibilité des usagers aux prix. Une utilisation quotidienne élevée amplifie l'arbitrage sur les coûts de carburant, accélérant le remboursement sur l'achat initial plus élevé. La réservation numérique transparente améliore la productivité des actifs, renforçant davantage l'économie des opérateurs et stimulant l'adoption sur le marché indien des trois-roues électriques.

La logistique du commerce électronique adopte les rickshaws électriques de fret pour la livraison intra-urbaine

La montée en flèche des volumes de vente au détail en ligne nécessite des modes de livraison agiles et à faibles émissions capables de naviguer dans les embouteillages urbains et d'accéder aux zones restreintes. Les trois-roues électriques de fret offrent des économies de coûts de 20 à 25 % par livraison par rapport aux petits camionnettes diesel, tout en répondant aux objectifs ESG des entreprises. Flipkart, Amazon India et les plateformes d'épicerie développent des flottes dédiées ; l'accord d'approvisionnement de Bajaj pour plus de 1 000 unités à Flipkart illustre cette tendance. L'optimisation des itinéraires par télématique augmente le nombre de livraisons quotidiennes, maximisant les revenus par véhicule. À mesure que la demande du commerce électronique se répand dans les villes secondaires, les engagements des plateformes garantissent une visibilité pluriannuelle des volumes pour les équipementiers.

L'écosystème de recyclage des batteries plomb-acide réduisant le coût total de possession

Une chaîne d'approvisionnement quasi en circuit fermé récupère 99 % du plomb des batteries usagées, monétisant la valeur en fin de vie et réduisant le prix d'achat initial. Les recycleurs locaux paient des taux de rachat compétitifs, comprimant effectivement les coûts de stockage d'énergie sur le cycle de vie. Étant donné que 60 % de la demande indienne de plomb-acide sert déjà le transport, les canaux de collecte sont matures et bien distribués. Pour les conducteurs-propriétaires aux ressources limitées, la valeur résiduelle prévisible soutient la confiance des financiers et des mensualités gérables. Jusqu'à ce que les prix du lithium-ion baissent davantage, ce dividende de recyclage assure l'avantage volumique du plomb-acide sur le marché indien des trois-roues électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement informel limitant les achats des conducteurs | -2.1% | Toute l'Inde, plus sévère dans les zones rurales | Moyen terme (2-4 ans) |

| Déploiement lent des normes de batteries entravant l'interopérabilité | -2.0% | Centres urbains avec plusieurs opérateurs d'échange de batteries | Moyen terme (2-4 ans) |

| Problèmes de sécurité des châssis sur les routes rurales | -1.7% | Zones rurales et semi-urbaines avec une infrastructure routière médiocre | Moyen terme (2-4 ans) |

| Batteries plomb-acide de mauvaise qualité provenant d'une offre non organisée | -1.3% | Villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Canaux de financement fragmentés et informels contraignant les achats des conducteurs

L'absence de pipelines de crédit à grande échelle maintient des taux d'intérêt effectifs élevés et des ratios prêt-valeur faibles, freinant l'adoption parmi les conducteurs indépendants dont les moyens de subsistance dépendent des recettes journalières. Les perceptions du risque technologique amènent de nombreux prêteurs à traiter les variantes électriques comme des actifs non standard, restreignant les lignes de crédit malgré des coûts de fonctionnement plus faibles. Les prêteurs informels comblent le fossé mais pratiquent des taux punitifs, érodant les avantages du coût total de possession. Les institutions de financement du développement préconisent des pools de financement mixte pour dérisquer le crédit à la consommation, mais la mise en œuvre reste lente en dehors des grandes villes. Tant que les banques traditionnelles ne normaliseront pas la souscription pour les trois-roues électriques, la croissance sera inférieure au potentiel dans les segments les plus sensibles à l'accessibilité initiale.

Problèmes de sécurité concernant l'intégrité des châssis sur les routes rurales

Les surfaces de route inégales et la surcharge exposent les limites structurelles des modèles à faible coût, alimentant l'appréhension des usagers et des primes d'assurance plus élevées. Les enquêtes mettent en évidence l'instabilité, la protection limitée en cas de collision et la crainte de renversement, notamment chez les femmes et les passagers âgés. Étant donné qu'une part importante de la production provient d'assembleurs à petite échelle, le respect de normes structurelles uniformes est incohérent. Les organismes de financement intègrent le risque d'accident dans la tarification des prêts, contraignant davantage les flux de crédit. Une certification de sécurité harmonisée et des installations d'essai localisées pourraient dissiper ces préoccupations, mais les progrès restent inégaux selon les États.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les transporteurs de fret tirent parti des vents favorables du commerce électronique

La part de marché des rickshaws électriques en Inde est actuellement dominée par le segment des transporteurs de passagers, qui représentait 83,45 % des ventes unitaires en 2025, cimentant son rôle de colonne vertébrale de la mobilité partagée intra-urbaine. Les itinéraires urbains denses et l'utilisation toute la journée permettent aux conducteurs d'exploiter les coûts énergétiques en centimes par kilomètre, renforçant la résilience du segment. Les transporteurs de marchandises, cependant, enregistrent le TCAC le plus rapide à 28,10 % à mesure que le commerce en ligne pousse la demande de livraison de dernier kilomètre agile et sans émissions. Amazon India, Flipkart et les acteurs du commerce rapide formalisent des pipelines d'approvisionnement avec des équipementiers établis, assurant une croissance prévisible des volumes. Des conceptions spécifiques aux segments, telles que les carrosseries réfrigérées, élargissent les marchés adressables dans la distribution alimentaire et pharmaceutique. Des capacités de charge utile plus élevées et l'intégration de la télématique font des rickshaws électriques de fret un élément essentiel des futurs plans de logistique urbaine.

En termes de volume absolu, les variantes passagers continueront de dominer le marché indien des trois-roues électriques, mais la contribution en valeur des unités de fret augmentera régulièrement grâce à des combinaisons de spécifications premium. Les allégements fiscaux pour les véhicules commerciaux et les hubs de micro-exécution dédiés dans les villes de deuxième rang pousseront la pénétration cumulée du fret à la hausse. À mesure que les péages de congestion urbaine se resserrent, les opérateurs de fret préféreront les trois-roues électriques aux camions légers, cimentant le potentiel à long terme du segment.

Par puissance : les motorisations haute puissance ouvrent des cas d'usage premium

La part de marché des rickshaws électriques en Inde par puissance était dominée par le segment de moteur 1–1,5 kW, qui représentait 53,90 % de la demande totale en 2025. Cette plage de puissance offre un couple suffisant pour la conduite urbaine fréquente en démarrage-arrêt tout en préservant l'autonomie de la batterie, ce qui la rend idéale pour les opérations passagers typiques. Les opérateurs apprécient son offre équilibrée — coût initial abordable avec une autonomie pratique — notamment dans les cycles d'utilisation urbaine à forte intensité.

En revanche, les groupes motopropulseurs d'une puissance supérieure à 1,5 kW connaissent la croissance la plus rapide sur le marché des rickshaws électriques en Inde, se développant à un TCAC de 30,95 % à mesure que les exigences en matière de charge utile et de gestion des pentes augmentent. Le segment bénéficie des avancées dans les technologies d'essieu électrique, notamment les contrôleurs de moteur intégrés et les boîtiers à indice de protection IP, qui améliorent la durabilité pendant les fortes conditions de mousson en Inde et renforcent la confiance des flottes.

La catégorie à plus haute puissance prend en charge le fret réfrigéré, les stations de montagne à forte pente et les niveaux de covoiturage premium qui exigent des temps de trajet plus rapides. Les fournisseurs de composants localisent les aimants et les stators, réduisant le contenu importé et stabilisant les prix. À mesure que l'économie unitaire s'améliore, la taille du marché indien des trois-roues électriques pour la classe supérieure à 1,5 kW devrait élargir sa part de revenus, inaugurant une nouvelle couche de compétitivité axée sur la performance plutôt que sur le seul coût.

Par type de batterie : la chimie LFP perturbe la domination historique

Les batteries plomb-acide ont conservé une part de 71,40 % en 2025 en raison de leur faible coût d'entrée et de leur solide valeur de recyclage. La familiarité des mécaniciens de quartier et l'abondance des pièces d'occasion de seconde main maintiennent les temps d'immobilisation pour maintenance à un niveau minimal. Cependant, la tolérance limitée à la profondeur de décharge raccourcit l'autonomie réelle, entraînant des cycles de recharge sur plusieurs jours qui réduisent les revenus. La baisse des prix des cellules et l'amélioration des références de sécurité propulsent les batteries lithium-ion LFP, désormais la chimie à la croissance la plus rapide avec un TCAC de 37,10 %. L'assemblage domestique de cellules dans le cadre du régime d'incitation lié à la production réduit davantage les écarts de coûts.

La stabilité thermique, la durée de vie plus longue et la capacité utilisable plus élevée offrent aux opérateurs plus de trajets par charge, augmentant directement les revenus. Les équipementiers associent les batteries LFP à des systèmes avancés de gestion de batterie qui émettent des alertes de maintenance prédictive, réduisant les pannes inattendues. À mesure que les conditions de garantie s'allongent, les financiers réévaluent les valeurs résiduelles, élargissant les durées de prêt. L'évolution de la part du marché indien des trois-roues électriques vers le LFP s'accélérera une fois que les formats de cellules standardisés déverrouilleront l'interopérabilité de l'échange.

Par capacité de batterie : les batteries de milieu de gamme atteignent le point optimal coût-performance

Les batteries jusqu'à 3 kWh dominaient avec 61,20 % des installations de 2025, suffisantes pour des cycles d'utilisation urbaine de 80 à 90 km. Leur masse plus faible supporte des châssis plus légers et réduit l'usure des pneus, ce qui attire les conducteurs-propriétaires indépendants. Pourtant, les itinéraires plus longs pour les navetteurs périurbains et les hubs logistiques nécessitent une autonomie étendue. Le segment 3–6 kWh devrait progresser à un TCAC de 33,85 %, offrant une autonomie réelle de 110 à 160 km sans inflation excessive des prix. Les avancées en ingénierie des batteries augmentent la densité d'énergie gravimétrique, permettant aux équipementiers d'intégrer une capacité plus élevée dans des empreintes existantes.

Les programmes d'achat groupé par les opérateurs de flottes favorisent la classe 3–6 kWh car elle équilibre la mise de fonds initiale avec la flexibilité des itinéraires, atténuant les temps d'arrêt de recharge en milieu de service. À mesure que les chargeurs de dépôt atteignent des puissances plus élevées, les temps de rotation diminuent, augmentant le potentiel de revenus quotidiens. Par conséquent, la taille du marché indien des trois-roues électriques attribuée aux batteries de capacité moyenne se développera régulièrement au cours de la décennie.

Par mode de recharge : l'échange de batteries améliore le temps de fonctionnement opérationnel

La recharge par branchement représentait 92,95 % des déploiements de 2025 en raison de sa simplicité et de sa compatibilité avec les prises domestiques. Les conducteurs ruraux et semi-urbains s'appuient sur des recharges nocturnes, tirant parti des tarifs hors pointe plus bas. Néanmoins, les modèles commerciaux exigeant une disponibilité quasi continue des véhicules subissent des pertes de productivité lorsque les véhicules sont immobilisés pendant des heures. L'échange de batteries, qui progresse à un TCAC de 42,30 %, comprime les temps d'arrêt à quelques minutes, un véritable changement de paradigme pour les flottes logistiques. L'accès à l'énergie par abonnement répartit les coûts sur l'utilisation, s'alignant sur les réalités de trésorerie des conducteurs journaliers.

Les projets de politique ciblant des dimensions de batteries standardisées promettent de débloquer l'interopérabilité inter-réseaux, un point d'inflexion pour l'adoption de masse. Les investissements des grands groupes énergétiques dans le déploiement de stations d'échange soutiennent la confiance que le marché indien des trois-roues électriques bénéficiera bientôt d'une couverture urbaine complète. Au fil du temps, des stratégies mixtes — recharge par branchement la nuit, échange aux heures de pointe — domineront les meilleures pratiques d'exploitation des flottes.

Par modèle de propriété : les flottes organisées professionnalisent l'écosystème

Les conducteurs individuels possédaient 87,50 % des trois-roues électriques en 2025, reflétant les origines populaires du secteur. Les itinéraires informels, les horaires flexibles et la main-d'œuvre familiale sous-tendent leur logique commerciale. Pourtant, les opérateurs de flottes professionnels ont enregistré le TCAC le plus élevé à 30,10 % en regroupant la location de véhicules, la maintenance et le courtage de fret numérique dans des offres clés en main. Le programme de location avec option d'achat d'Alt Mobility relie les conducteurs aux agrégateurs, garantissant des revenus assurés qui dérisquent le financement.

Les contrats commerciaux avec les géants du commerce électronique sécurisent une utilisation kilométrique prévisible, justifiant des batteries plus grandes et des investissements en télématique. La maintenance basée sur les données réduit les temps d'arrêt, améliorant la rotation des actifs et prolongeant leur durée de vie. À mesure que les flottes standardisent les achats, les équipementiers gagnent en visibilité sur les volumes, permettant la localisation des composants et la déflation des coûts. Ce cercle vertueux fera progressivement basculer le volume global vers les entités organisées au sein du marché indien des trois-roues électriques.

Analyse géographique

L'Uttar Pradesh s'est distingué en 2025 avec 37,80 % des ventes nationales, porté par des populations urbaines denses, de solides incitations politiques et un réseau de concessionnaires en maturation. L'État a enregistré 266 106 unités, soulignant comment une approche ciblée par agence nodale peut accélérer rapidement l'adoption. Le Bihar a suivi avec 89 683 unités, bénéficiant d'une forte dépendance par habitant aux auto-rickshaws pour la mobilité courte distance et des incitations qui compensent le choc initial du prix. La directive de Delhi visant à supprimer progressivement les autorickshaws à combustibles fossiles d'ici 2025, associée à des plans pour 13 200 chargeurs, remodèle le mix de transport de la capitale à un rythme accéléré.

Le Pendjab, avec une prévision de TCAC de 27,20 %, combine la logistique des marchés agricoles et les besoins croissants de navette urbaine pour alimenter la demande. Des subventions ciblées et des normes d'immatriculation simplifiées raccourcissent les cycles d'adoption. Le Maharashtra est en tête des ventes nationales de véhicules commerciaux électriques ; ses 2 279 immatriculations de trois-roues en 2024 reflètent les primes à la mise à la casse au niveau de l'État et les exemptions de péage. L'économie des pôles technologiques du Karnataka soutient des pilotes de covoiturage basés sur des applications, créant des références d'utilisation stables qui encouragent les financiers.

Les disparités d'infrastructure restent prononcées. Chandigarh a le ratio chargeurs/longueur de route le plus élevé, tandis que Delhi se classe première en nombre absolu de chargeurs, offrant une unité tous les 12,5 km. Les États bénéficiant de concessions tarifaires sur l'électricité alignées et de directives claires sur le stationnement municipal enregistrent une utilisation plus élevée par chargeur. À mesure que davantage d'États adoptent des calendriers progressifs de retrait des véhicules à moteur thermique, le marché indien des trois-roues électriques connaîtra une diffusion géographique de la demande au-delà des corridors d'adoption précoce, équilibrant la concentration nord-centrée avec des poches de croissance méridionales et occidentales.

Paysage concurrentiel

Plus de 575 fabricants participent, mais le leadership se consolide autour des marques dotées d'une envergure et d'une profondeur de service. Mahindra Last Mile Mobility s'impose comme un acteur clé, tirant parti de son réseau de service panindien et d'un partenariat avec Vidyut pour déployer un financement par abonnement de batteries. Bajaj Auto, augmentant sa production sur sa ligne de Chakan, confirme que les systèmes de qualité des équipementiers établis et les réseaux de pièces détachées trouvent un écho auprès des acheteurs averses au risque. YC Electric se développe grâce à des modèles à prix agressifs qui séduisent les segments ruraux et de troisième rang.

Le challenger national Euler Motors se spécialise dans les applications de fret, en partenariat avec des flottes de commerce électronique pour valider les affirmations sur le coût total de possession via des tableaux de bord de données. Battery Smart se concentre uniquement sur l'échange, utilisant des modèles de franchise à actifs légers pour étendre la densité du réseau. L'annonce d'entrée de Hyundai en janvier 2025 apporte une ingénierie de haute précision, élevant le niveau des caractéristiques de sécurité et de l'efficacité énergétique dans l'ensemble du secteur.[3]Jee-hyun Kim, « Hyundai lance une initiative de rickshaw électrique en Inde », The Chosun Ilbo, chosun.com

L'accent stratégique se déplace du matériel autonome vers des propositions de valeur sur le cycle de vie. Le plan d'abonnement de batteries de Piaggio abaisse le coût en sortie de concession à 259 000 INR, élargissant l'entonnoir d'acheteurs. Mahindra expérimente des forfaits énergétiques au kilomètre associés à des garanties prolongées. Les équipementiers font également pression auprès des services publics étatiques pour une catégorisation tarifaire des flottes, garantissant une visibilité à long terme sur les coûts de l'électricité. À mesure que les modèles technologiques et de financement convergent, la différenciation pivotera sur la complétude de l'écosystème — disponibilité des pièces détachées, garanties de temps de fonctionnement et gestion de la valeur résiduelle — plutôt que sur le seul prix unitaire.

Leaders du secteur des rickshaws électriques en Inde

YC Electric Vehicle

Saera Electric Auto Pvt. Ltd.

Mahindra Electric Mobility Ltd.

Terra Motors India Corp.

Piaggio Vehicles Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le gouvernement de Delhi a publié la Politique VE 2.0 mandatant la suppression progressive des trois-roues à combustibles fossiles d'ici août 2025 et a réservé 13 200 chargeurs publics.

- Avril 2025 : Piaggio Vehicles a dévoilé un abonnement de batteries pour sa gamme Apé Elektrik, couvrant jusqu'à 150 000 km sur une durée de 8 ans.

- Avril 2025 : Vidyut a levé 2,5 millions USD auprès de Flourish Ventures pour développer sa plateforme de batterie en tant que service sur des segments de véhicules supplémentaires.

- Mai 2024 : Borzo a lancé une flotte de trois-roues électriques à Mumbai, ciblant 1 000 livraisons quotidiennes et un objectif d'électrification de 30 % de la flotte.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude recense chaque tricycle à batterie immatriculé en Inde, conçu pour transporter des passagers ou des marchandises légères, y compris les e-rickshaws passagers L3 et les variantes cargo L5, à condition que la propulsion soit assurée exclusivement par un groupe motopropulseur électrique et que le véhicule soit homologué pour une utilisation sur la voie publique. Un chiffre groupé est communiqué pour la valeur (USD) et un autre pour les unités.

Exclusions : Les kits de rétrofit, les e-carts confinés à des campus privés et les prototypes non encore homologués ont été maintenus hors du périmètre.

Aperçu de la segmentation

- Par type de véhicule

- Transporteurs de passagers

- Transporteurs de marchandises

- Par puissance

- Jusqu'à 1 kW

- 1 – 1,5 kW

- Au-dessus de 1,5 kW

- Par type de batterie

- Plomb-acide

- Lithium-ion (NMC/NCA)

- Lithium-ion (LFP)

- Autres chimies (Li-Polymère, Ni-MH)

- Par capacité de batterie

- Jusqu'à 3 kWh

- 3 – 6 kWh

- Au-dessus de 6 kWh

- Par mode de recharge

- Recharge par branchement

- Échange de batteries

- Par modèle de propriété

- Conducteurs-propriétaires individuels

- Opérateurs de flottes

- Agrégateurs / Plateformes de mobilité en tant que service

- Par État

- Uttar Pradesh

- Delhi

- Maharashtra

- Bihar

- Rajasthan

- Karnataka

- Tamil Nadu

- Pendjab

- Telangana

- Reste de l'Inde

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des assembleurs de véhicules, des financiers de flottes, des responsables des transports d'État et des opérateurs de flottes organisées dans l'Uttar Pradesh, Delhi NCR, le Maharashtra et l'Assam nous ont permis de vérifier les prix déclarés, les temps d'immobilisation et les habitudes de recharge. Des enquêtes en ligne de suivi auprès de conducteurs-propriétaires indépendants ont équilibré la vision institutionnelle avec des données réelles sur les coûts d'exploitation.

Recherche documentaire

Les analystes de Mordor ont commencé par les données de transport publiées par le Ministry of Road Transport & Highways, les flux d'immatriculation VAHAN au niveau des États et les synthèses mensuelles des ventes de JMK Research. Des informations complémentaires ont été tirées des registres de décaissement des incitations FAME-II, des fichiers d'exportation de la Directorate General of Commercial Intelligence & Statistics et des documents de politique publiés par NITI Aayog, qui ont ensemble permis de clarifier les volumes, les chimies de batteries et l'absorption des subventions.

Les dépôts de documents des sociétés sur le portail MCA, les présentations aux investisseurs des fabricants de tricycles électriques cotés et les actualités captées via Dow Jones Factiva nous ont aidés à établir des références pour les prix de vente moyens et les trajectoires de coûts. Les recherches de brevets sur Questel ont mis en évidence les architectures d'échange de batteries à venir qui influencent notre courbe d'adoption à long terme.

Les sources citées ci-dessus sont données à titre illustratif uniquement ; de nombreuses autres ont été consultées pour les recoupements et la mise en contexte.

Dimensionnement du marché et prévisions

Une construction descendante a d'abord été élaborée à partir des immatriculations VAHAN de 2024, puis ajustée pour tenir compte de la mise au rebut et des entrées sur le marché gris. Des agrégations ascendantes sélectives des expéditions d'OEM échantillonnés et des contrats d'approvisionnement de flottes ont validé les totaux. Les variables clés du modèle comprennent l'allocation annuelle de subventions au titre de FAME-II et EMPS, le prix moyen de la ferraille de plomb-acide, le coût d'atterrissage des importations de lithium-ion, le tarif national de l'électricité pour les compteurs commerciaux BT et les plafonds tarifaires passagers spécifiques à chaque État, chacun agissant sur les leviers de prix ou de volume. Une régression multivariée relie ces facteurs à l'absorption historique avant que les résultats ne soient projetés jusqu'en 2030, tandis que l'analyse de scénarios élargit la fourchette de prévision lorsque des changements de politique semblent probables.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux dépôts trimestriels de revenus MCA et aux relevés mensuels d'immatriculation. Les réviseurs seniors donnent leur accord une fois les anomalies résolues. Mordor Intelligence actualise les données tous les douze mois, et les évolutions politiques extraordinaires déclenchent des recalculs intermédiaires afin que les utilisateurs disposent toujours de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les rickshaws électriques en Inde inspire confiance

Les estimations publiées pour ce marché divergent souvent, et cet écart provient généralement d'un périmètre incohérent, d'un traitement mixte des ventes non organisées et de conversions de devises effectuées sur la base de taux obsolètes.

Les principaux facteurs d'écart comprennent des études concurrentes qui excluent les variantes cargo, s'appuient uniquement sur les factures du secteur organisé ou annualisent des données mensuelles limitées sans ajustement pour les pics de saison festive. Certaines gonflent les totaux en ajoutant des kits de rétrofit non immatriculés. L'ensemble de variables discipliné de Mordor, la cadence de mise à jour annuelle et le processus de double recoupement réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,42 Md USD (2025) | Mordor Intelligence | - |

| 3,90 Md USD (2024) | Global Consultancy A | Regroupe les autos électriques et les chariots de campus à faible vitesse, sans décote pour la mise au rebut |

| 0,31 Md USD (2024) | Industry Journal B | Ne comptabilise que les factures des OEM du secteur organisé, omet les ventes sur le marché gris et les unités cargo |

La comparaison montre que, si les chiffres externes varient largement, notre construction descendante équilibrée, alignée sur des entretiens de terrain, fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des trois-roues électriques ?

En 2026, la taille du marché des rickshaws électriques en Inde est estimée à 1,62 milliard USD, et il devrait atteindre 3,14 milliards USD d'ici 2031, avec un TCAC de 14,12 % durant la période de prévision (2026-2031).

Quel segment connaît la croissance la plus rapide sur le marché indien des trois-roues électriques ?

Le segment des transporteurs de fret est celui qui connaît la croissance la plus rapide par type de véhicule, se développant à un TCAC de 28,10 % jusqu'en 2031.

Comment les modèles de batterie en tant que service influencent-ils l'adoption ?

La batterie en tant que service réduit les coûts initiaux de 35 à 40 %, aligne les paiements d'énergie sur l'utilisation du véhicule et attire à la fois les opérateurs de flottes et les conducteurs individuels.

Quelle chimie de batterie prend de l'élan ?

Les batteries au phosphate de fer lithié (LFP) sont le type de batterie à la croissance la plus rapide sur le marché indien des rickshaws électriques, avec un TCAC de 37,10 %.

Quels changements de politique ont le plus d'impact ?

L'extension des incitations fédérales dans le cadre du Schéma de promotion de la mobilité électrique 2024 et le mandat de Delhi de retirer les trois-roues à moteur thermique d'ici 2025 sont deux moteurs réglementaires essentiels.

Quel État est actuellement en tête des ventes de trois-roues électriques ?

L'Uttar Pradesh est en tête avec 37,80 % des ventes nationales en 2025, soutenu par de solides incitations politiques et une forte fréquentation urbaine.

Dernière mise à jour de la page le: