Taille et parts du marché des véhicules électriques en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

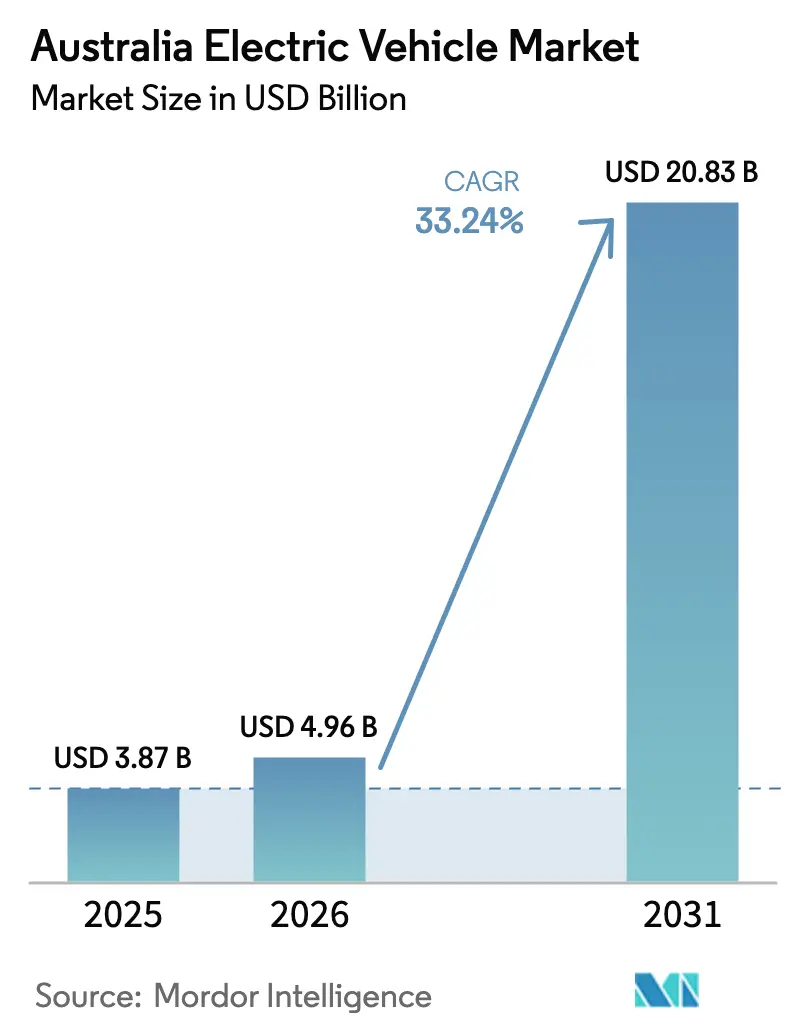

| Taille du marché de l'année de base (2025) | 3.87 Milliards de dollars |

| Taille du Marché (2026) | 4.96 Milliards de dollars |

| Taille du Marché (2031) | 20.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques en Australie par Mordor Intelligence

La taille du marché des véhicules électriques en Australie était évaluée à 3,87 milliards USD en 2025 et devrait croître de 4,96 milliards USD en 2026 pour atteindre 20,83 milliards USD d'ici 2031, à un TCAC de 33,24 % durant la période de prévision (2026-2031). La nouvelle norme d'efficacité des véhicules du pays, en vigueur depuis janvier 2025, contraint les constructeurs automobiles à augmenter les allocations de véhicules électriques à batterie, tandis que les remises accordées par les États et les exonérations de l'impôt sur les avantages en nature réduisent les coûts de possession et élargissent la base adressable. Les marques chinoises intensifient la concurrence par les prix dans le segment inférieur à 30 000 USD, érodant l'avantage du premier entrant de Tesla et incitant les constructeurs historiques à accélérer leurs lancements en conduite à droite. Les corridors de recharge rapide interurbains couvrent désormais toutes les capitales du continent, atténuant l'anxiété liée à l'autonomie et permettant l'adoption sur de plus longues distances par les ménages. Les engagements de décarbonation des entreprises cotées à l'ASX, combinés à la pénétration mondiale des panneaux solaires en toiture en Australie, amplifient les avantages du coût total de possession qui favorisent l'adoption des véhicules électriques.

Principaux enseignements du rapport

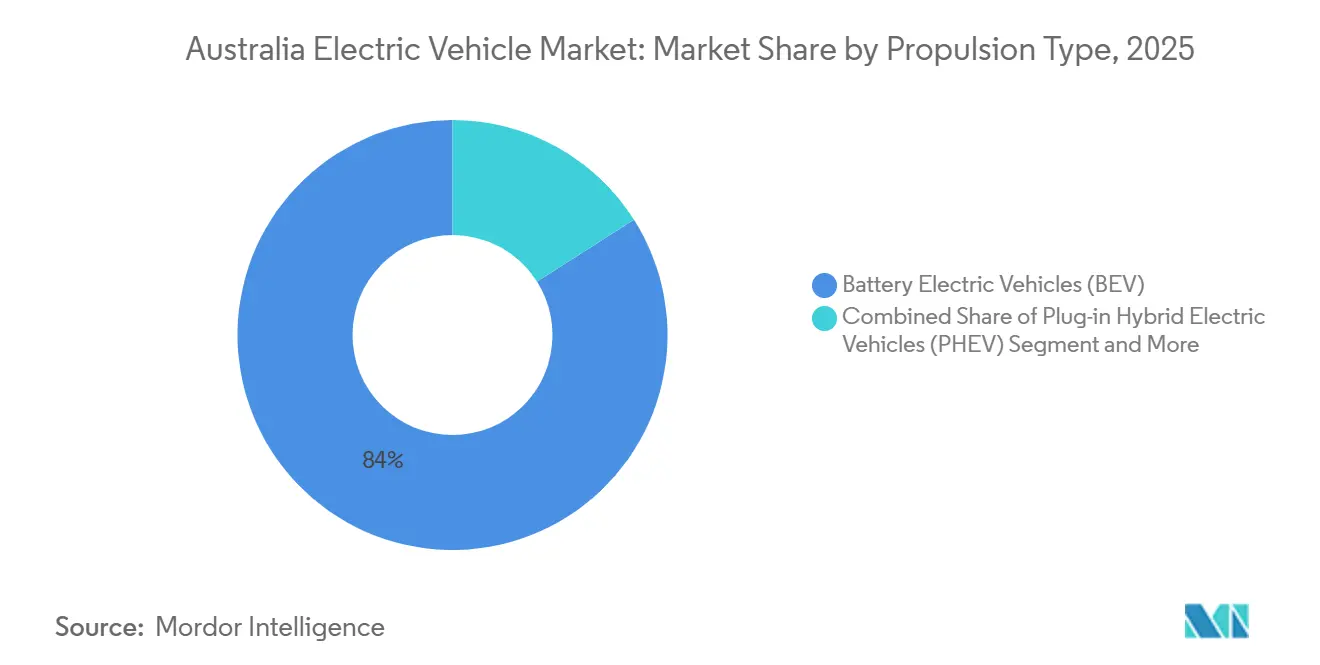

- Par type de propulsion, les véhicules électriques à batterie représentaient 84,01 % en 2025, tandis que les véhicules électriques à pile à combustible sont en voie d'atteindre un TCAC de 43,15 % d'ici 2031.

- Par type de véhicule, les voitures particulières représentaient 83,25 % des immatriculations de 2025, tandis que les véhicules utilitaires légers constituent le segment à la croissance la plus rapide, avec un TCAC de 35,02 % jusqu'en 2031.

- Par autonomie, le groupe 200-400 km détenait une part de 47,13 % en 2025, tandis que la cohorte 400-600 km devrait croître à un TCAC de 34,12 % d'ici 2031.

- Par chimie des batteries, les chimies nickel-cobalt représentaient 58,23 % de la demande en batteries en 2025 ; entre-temps, les cellules au phosphate de fer lithié devraient progresser à un TCAC de 37,55 % d'ici 2031.

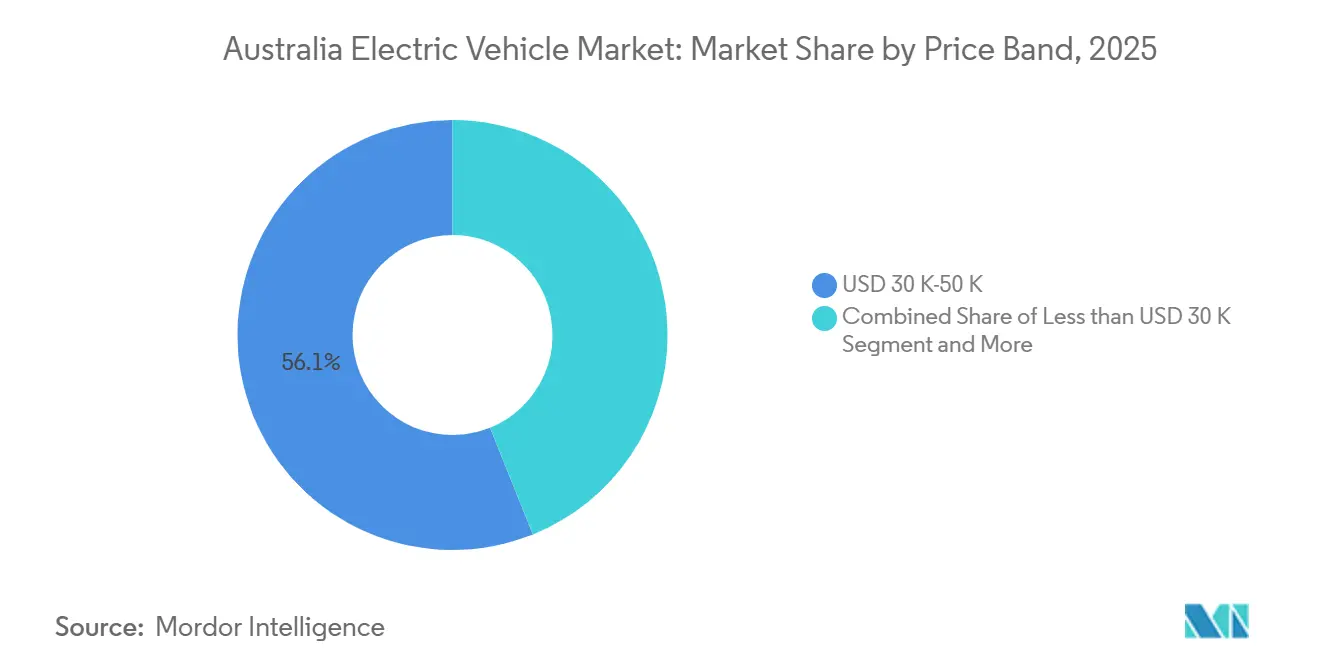

- Par gamme de prix, les modèles entre 30 000 et 50 000 USD représentaient 56,11 % des ventes de 2025, mais les modèles inférieurs à 30 000 USD se développent à un TCAC de 38,24 % d'ici 2031.

- Par modèle de possession, les particuliers détenaient une part de 74,25 % en 2025, tandis que les flottes d'entreprises progressent à un TCAC de 34,75 % d'ici 2031.

- Par État/Territoire, le Queensland a capturé 30,05 % des livraisons de 2025, tandis que la Nouvelle-Galles du Sud devrait accélérer à un TCAC de 36,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules électriques en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Entrée de marques à moins de 30 000 USD | +7.1% | Marchés métropolitains et périurbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Programmes d'incitation fédéraux et étatiques | +6.2% | Nouvelle-Galles du Sud, Victoria, Queensland, Territoire de la Capitale Australienne | Moyen terme (2-4 ans) |

| Expansion des corridors de recharge rapide interurbains | +5.8% | Autoroutes interétatiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Nouvelle norme d'efficacité des véhicules | +5.4% | National | Moyen terme (2-4 ans) |

| Engagements de décarbonation des flottes d'entreprises | +4.5% | Principales métropoles à l'échelle nationale | Long terme (≥ 4 ans) |

| Forte pénétration des panneaux solaires en toiture | +3.9% | Queensland, Australie-Méridionale, Australie-Occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Entrée de marques chinoises à moins de 30 000 USD (BYD, MG) élargissant la base de consommateurs

BYD, MG et GWM ont commencé à proposer des véhicules électriques compacts en Australie à des prix plus abordables, les positionnant nettement en dessous des concurrents établis. Ces fabricants utilisent des batteries au phosphate de fer lithié rentables, réduisant les coûts des batteries tout en atteignant des autonomies compétitives. Les équipements de série tels que le régulateur de vitesse adaptatif, les caméras à 360 degrés et les mises à jour à distance contribuent à dissiper toute notion de compromis associée aux modèles d'entrée de gamme. De plus, les exonérations de l'impôt sur les avantages en nature réduisent davantage les coûts effectifs de location sur une période pluriannuelle[1]« Exonération de l'impôt sur les avantages en nature pour les voitures électriques », Bureau australien de la fiscalité, ato.gov.au. Par conséquent, le marché des véhicules électriques en Australie connaît une forte hausse de la demande, notamment de la part des primo-acheteurs qui étaient autrefois exclus du segment en raison des prix.

Programmes d'incitation fédéraux et étatiques accélérant l'adoption des véhicules électriques

La Nouvelle-Galles du Sud accorde des remises et exonère les droits de timbre. Le Queensland offre des subventions, tandis que le Territoire de la Capitale Australienne supprime à la fois les droits de timbre et les frais d'immatriculation. La décision de Victoria d'abroger sa taxe sur les utilisateurs de la route en 2024 a éliminé un obstacle majeur à l'adoption. Les opérateurs de flottes tirent parti de ces différences juridictionnelles en immatriculant les véhicules dans les régions offrant les incitations les plus attractives et en les déployant à l'échelle nationale. Avec l'ajout de l'exonération fédérale de l'impôt sur les avantages en nature, de nombreux véhicules électriques atteignent désormais une compétitivité tarifaire avec les alternatives à moteur à combustion interne au moment de l'achat. Ce soutien global devrait améliorer significativement le taux de croissance durant la période de prévision.

Expansion des corridors de recharge rapide interurbains (NRMA, Chargefox, Evie)

NRMA, Chargefox et Evie Networks ont installé de nombreux chargeurs rapides à courant continu, réduisant considérablement les distances moyennes sur les autoroutes[2]« Réseau de recharge rapide pour véhicules électriques », NRMA, nrma.com.au. Le matériel prioritaire de 150-350 kW restaure 300 km d'autonomie en 20-30 minutes, atténuant l'anxiété liée au temps de recharge. Le corridor Perth-Albany en Australie-Occidentale dispose désormais de chargeurs stratégiquement positionnés, ouvrant la voie à une forte croissance du tourisme en véhicule électrique. Pour faire face aux défis de capacité du réseau dans les villes rurales, des systèmes de gestion de la demande à batterie de secours, soutenus par des subventions fédérales, ont été introduits. À mesure que la couverture des corridors s'améliore, les consommateurs se tournent de plus en plus vers les modèles à autonomie intermédiaire, entraînant un changement notable dans la dynamique du marché.

La nouvelle norme d'efficacité des véhicules crée une pression du côté de l'offre

À moyen terme, la norme d'efficacité des véhicules imposera des limites d'émissions de CO₂ plus strictes pour les voitures particulières, avec un resserrement supplémentaire attendu à long terme. Les véhicules dépassant ces limites seront soumis à des pénalités significatives pour chaque gramme d'émissions supplémentaire. Toyota, Volkswagen et Hyundai doivent augmenter les allocations de véhicules zéro émission ou acheter des crédits auprès de concurrents à forte proportion de véhicules électriques comme Tesla et BYD. Les constructeurs automobiles regroupent de plus en plus les véhicules électriques avec des utilitaires à moteur à combustion interne rentables pour atteindre les objectifs de flotte et garantir l'approvisionnement national. La règle fait de la conformité la contrainte dominante, garantissant la disponibilité des véhicules électriques même si le sentiment du marché de détail se refroidit. Ce mandat du côté de l'offre soutient la compétitivité des prix et la croissance des volumes à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée de véhicules utilitaires électriques / 4x4 | -4.2% | Zones rurales d'Australie-Occidentale, Territoire du Nord, Queensland | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement et délais d'attente | -3.8% | National | Court terme (≤ 2 ans) |

| Contraintes du réseau électrique en banlieue | -3.1% | Banlieues périphériques des grandes métropoles | Moyen terme (2-4 ans) |

| Marché de revente des véhicules électriques d'occasion immature | -2.9% | Marchés de voitures d'occasion en zone métropolitaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de véhicules utilitaires électriques / modèles 4x4 essentiels pour les acheteurs ruraux

Les utilitaires représentent 20 % de la demande nationale en nouveaux véhicules, mais seuls l'eT60 de LDV et le Shark 6 PHEV de BYD sont disponibles et présentent des compromis en matière de capacité de remorquage ou d'autonomie. Le Ranger PHEV de Ford et le F-150 Lightning restent non alloués pour la production en conduite à droite, préservant la domination du diesel. Les opérateurs ruraux ont besoin d'une capacité de remorquage de 3,5 tonnes et d'une autonomie réelle de 400 km à des prix inférieurs à 70 000 USD, des spécifications que les batteries actuelles ne peuvent pas fournir de manière rentable. Les options limitées ralentissent l'adoption rurale et soustraient environ 4,2 points de pourcentage au TCAC du marché. Les constructeurs qui satisferont en premier les acheteurs d'utilitaires seront en mesure de capturer un segment lucratif encore inexploité.

Pénuries d'approvisionnement et longues listes d'attente pour les modèles populaires

En 2024, les acheteurs du Tesla Model Y et du Hyundai Ioniq 5 ont fait face à des délais d'attente significatifs[3]« Mise à jour des livraisons de l'Ioniq 5 », Hyundai Motor Company Australia, hyundai.com.au. Ce délai était dû à la priorité accordée aux créneaux de production en conduite à droite pour les marchés plus importants du Royaume-Uni et du Japon. Les consommateurs, peu enclins à endurer de longues attentes, se sont tournés vers les marques chinoises aux délais de livraison plus courts, entraînant une baisse des parts de marché des acteurs établis. En réponse, les constructeurs envisagent un assemblage local pour sécuriser leurs allocations. Cependant, la tension dans le pipeline devrait se poursuivre dans un avenir prévisible. Cette situation non seulement reporte la demande, mais encourage également le changement de marque, impactant ainsi la croissance du marché. Les volumes du marché devraient se stabiliser une fois que la capacité mondiale pour les modèles en conduite à droite se sera développée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : dominance des batteries avec potentiel des piles à combustible

Les véhicules électriques à batterie ont capturé 84,01 % des immatriculations de 2025, tandis que les véhicules électriques à pile à combustible ont vendu moins d'unités mais promettent un TCAC de 43,15 % d'ici 2031 à mesure que les corridors hydrogène émergent. L'allocation croissante des modèles BYD, Tesla et MG garantit que les véhicules électriques à batterie conservent leur leadership structurel malgré les pénalités sur les hybrides imposées par la norme d'efficacité des véhicules. Les hybrides rechargeables répondent aux préoccupations d'autonomie des acheteurs régionaux, bien que les habitudes de recharge réelles détermineront en fin de compte les avantages environnementaux. L'adoption des piles à combustible dépend des nœuds de ravitaillement en hydrogène Canberra-Sydney prévus pour les prochaines années, avec les projets pilotes de flotte Nexo de Hyundai guidant la demande initiale. Dans l'ensemble, le choix de la propulsion reste une variable centrale influençant les trajectoires du marché des véhicules électriques en Australie.

Les navetteurs métropolitains optent pour les véhicules électriques à batterie en raison de leurs faibles coûts de fonctionnement, tandis que les conducteurs régionaux continuent d'apprécier la polyvalence des hybrides rechargeables. Les objectifs de flotte gouvernementaux stimulent un intérêt accru pour les achats zéro émission, renforçant la confiance dans les grandes commandes de véhicules électriques à batterie et leurs valeurs résiduelles. Bien que les coûts des véhicules à pile à combustible restent élevés, la conversion des infrastructures de gaz naturel liquéfié à l'hydrogène offre une solution viable à moyen terme pour le fret longue distance. Par conséquent, si les batteries stimuleront la croissance grand public, la diversité des modes de propulsion est appelée à s'élargir plutôt qu'à se contracter.

Par type de véhicule : l'électrification des véhicules utilitaires légers dépasse celle des voitures particulières

Les voitures particulières représentaient 83,25 % du volume de 2025, mais les véhicules utilitaires légers ont enregistré un TCAC de 35,02 %, les positionnant comme des contributeurs déterminants à la part de marché des véhicules électriques australiens jusqu'en 2031. Les chaînes de supermarchés déploient des fourgonnettes LDV eDeliver 9 sur des itinéraires métropolitains de 150 km, démontrant des avantages convaincants en termes de coût total de possession. La recharge en dépôt s'aligne sur la production d'énergie solaire photovoltaïque, aplatissant les pics de demande et soutenant la stabilité du réseau. Les cycles de renouvellement des flottes d'entreprises de trois à cinq ans alimenteront une vague sur le marché secondaire à partir de 2027, élargissant l'accessibilité financière pour les travailleurs indépendants et les PME.

En revanche, l'électrification des camions de tonnage moyen en est encore à ses débuts. Le poids des batteries réduit les charges utiles jusqu'à 1,5 tonne, limitant l'adoption aux colis à volume contraint et aux livraisons de boissons. Les projets pilotes du FM Electric de Volvo indiquent que le seuil de rentabilité n'est atteint que lorsque les distances quotidiennes restent inférieures à 250 km. Néanmoins, les subventions fédérales pour les corridors de fret zéro émission pourraient accélérer l'adoption des véhicules de tonnage moyen en fin de décennie. Les segments de voitures particulières, quant à eux, se heurtent à l'absence d'utilitaires électriques, retardant l'adoption rurale jusqu'à l'apparition de modèles crédibles capables de remorquer.

Par autonomie : le segment 400-600 km érode l'anxiété

Le segment 400-600 km a progressé à un TCAC de 34,12 %, érodant la domination des modèles 200-400 km, qui représentaient encore 47,13 % des ventes de 2025. La densité accrue des points de recharge permet désormais aux voitures de 300 km de parcourir Sydney-Melbourne avec deux arrêts, bien que les enquêtes montrent que les acheteurs exigent toujours une marge psychologique de 400 km. Les coûts des batteries ont diminué depuis 2022, rendant les variantes à plus longue autonomie financièrement viables, ce qui soutient une montée en gamme dans le mix et stimule la taille du marché des véhicules électriques australiens pour les finitions intermédiaires. Les modèles premium dépassant 600 km restent des symboles de statut de niche en raison de primes de prix élevées.

Des chargeurs interurbains supplémentaires devraient modérer la future escalade de l'autonomie, orientant les consommateurs vers des voitures de 300-350 km qui trouvent un équilibre entre coût et poids. Les constructeurs automobiles testent des mises à niveau de batteries par abonnement, permettant aux propriétaires de débloquer une autonomie supplémentaire pour les voyages en voiture pendant les vacances. Une telle flexibilité pourrait réaligner les attentes et réduire la sur-spécification de la capacité des batteries, améliorant l'utilisation par kilowattheure dans l'ensemble de la flotte.

Par chimie des batteries : les gains du phosphate de fer lithié reflètent l'ascension chinoise

Les chimies nickel-cobalt détenaient une part de 58,23 % en 2025 mais font face à une érosion progressive à mesure que les cellules au phosphate de fer lithié se développent à un TCAC de 37,55 %, portées par les importations de constructeurs chinois. La stabilité thermique supérieure du phosphate de fer lithié réduit les primes d'assurance et simplifie l'architecture des packs, permettant des conceptions cellule-carrosserie qui contribuent à compenser une partie du déficit de densité énergétique. Le passage de Tesla au phosphate de fer lithié pour les finitions Model 3 à propulsion arrière a réduit significativement la part du coût des matériaux, stimulant la concurrence par les prix sur le marché des véhicules électriques australiens. Les marques premium conserveront le nickel-cobalt-manganèse et le nickel-cobalt-aluminium pour les variantes dépassant 500 km, où l'autonomie prime sur le coût.

La réduction de la dépendance au cobalt protège les acheteurs des risques d'approvisionnement liés aux tensions géopolitiques en Afrique centrale, renforçant le discours sur la durabilité qui sous-tend les mandats de flotte gouvernementaux. Les acteurs du recyclage développent des processus dédiés au phosphate de fer lithié, signalant leur confiance dans les économies d'économie circulaire spécifiques à cette chimie. À mesure que les coûts baissent, la pénétration du phosphate de fer lithié devrait atteindre la parité avec les chimies à base de nickel d'ici 2028.

Par gamme de prix : une structure en haltère émerge

Le segment 30 000-50 000 USD, qui représentait 56,11 % du volume de 2025, est désormais sous pression des entrants inférieurs à 30 000 USD qui se développent à un TCAC de 38,24 %. Les exonérations de l'impôt sur les avantages en nature pour les véhicules en dessous du seuil des voitures de luxe aiguisent l'appétit des entreprises pour les locations de Tesla Model 3 et Hyundai Ioniq 5, soutenant la solidité du segment intermédiaire. Les acheteurs privés à la recherche de valeur se tournent cependant vers les offres MG4 et BYD Dolphin, comprimant l'écart de coût de possession avec les substituts à moteur à combustion interne. Au-dessus de 50 000 USD, la demande reste résiliente parmi les passionnés de performance et de luxe, à l'abri de la sensibilité aux prix.

Attendez-vous à un résultat en haltère : une croissance agressive des volumes en bas de gamme et des marges saines en haut de gamme, tandis que le milieu devient un terrain contesté dans le secteur des véhicules électriques australiens. Les constructeurs historiques doivent décider s'ils s'alignent sur les prix des marques chinoises ou se différencient par le design et le service après-vente pour défendre leur part de segment.

Par modèle de possession : les flottes alimentent le marché secondaire

Les acheteurs privés représentaient 74,25 % en 2025 ; cependant, les flottes d'entreprises devraient croître à un TCAC de 34,75 % d'ici 2031, alors que Woolworths, Qantas et Telstra électrifient leurs véhicules logistiques et de service. Les exonérations fiscales et l'utilisation garantie signifient souvent que les flottes obtiennent des allocations d'usine avant les commandes au détail, lissant ainsi la volatilité de l'offre sur le marché des véhicules électriques australiens. Les agences gouvernementales visent à atteindre 75 % d'achats à faibles émissions d'ici 2025, ancrant ainsi la demande de base même lors des ralentissements de la consommation.

Les véhicules de flotte entreront sur le marché de l'occasion après des cycles de location typiques de trois ans, atténuant l'incertitude actuelle sur la valeur résiduelle qui freine la confiance des acheteurs privés. Ce pipeline pourrait réduire l'écart de valeur de revente entre les véhicules électriques et les véhicules à moteur à combustion interne d'ici 2028, accélérant l'acceptation grand public. Les modèles par abonnement, tels que le partenariat de Karmo avec AUSEV, démocratisent davantage l'accès aux véhicules électriques en permettant une utilisation mois par mois sans engagements financiers à long terme.

Analyse géographique

La Nouvelle-Galles du Sud est sur le point de dépasser le Queensland en tant que contributeur le plus important au marché des véhicules électriques australiens d'ici 2028, avec un TCAC de 36,14 % d'ici 2031, porté par un important programme d'incitations et une remise durable. La subvention du Queensland a généré une part précoce de 30,05 % en 2025, mais le déploiement plus lent de ses corridors de recharge tempère l'élan à long terme. Victoria s'est remis de l'abandon de sa taxe sur les utilisateurs de la route et vise désormais des ventes notables de véhicules zéro émission d'ici 2031, aidé par un accès portuaire fiable qui raccourcit les délais de livraison.

Le Territoire de la Capitale Australienne maintient le leadership national sur une base par habitant, grâce à l'absence de droits de timbre et à la gratuité de l'immatriculation, ainsi qu'à sa géographie urbaine dense qui neutralise l'anxiété liée à l'autonomie. L'Australie-Occidentale et l'Australie-Méridionale restent des contributeurs à un chiffre moyen ; les vastes distances et un démarrage tardif du développement des corridors limitent l'adoption, bien que les nouveaux chargeurs sur les itinéraires touristiques comblent l'écart. La Tasmanie et le Territoire du Nord sont à la traîne en raison d'une pénurie de concessionnaires et de préoccupations concernant la dégradation des batteries due aux conditions climatiques extrêmes, mais des subventions ciblées pour le solaire hors réseau combiné au stockage commencent à inverser la tendance.

La fragmentation des politiques étatiques complique les décisions d'allocation des constructeurs, incitant certains acheteurs à acheter à Sydney ou Melbourne et à immatriculer les véhicules dans d'autres États. L'harmonisation des incitations pourrait débloquer deux à trois points de pourcentage de TCAC incrémental pour le marché des véhicules électriques australiens en réduisant les frictions administratives et en équilibrant les flux de stocks.

Paysage concurrentiel

Les challengers chinois grignotent la position autrefois dominante de Tesla. Ces derniers temps, la part de marché de Tesla a diminué, tandis que des concurrents comme BYD ont gagné du terrain et que MG s'est imposé comme un acteur significatif. À mesure que les importations chinoises atteignent la parité prix-fonctionnalités, elles compriment les marges bénéficiaires, incitant les constructeurs établis à accélérer leurs lancements locaux ou à risquer une baisse de leur part de marché. Le segment des utilitaires électriques représente une opportunité ; le Shark 6 PHEV de BYD étant la seule option abordable, un marché substantiel reste mûr pour la disruption.

Tesla tire parti de son intégration verticale et de son réseau Supercharger, mais l'expansion de Chargefox et Evie érode cet avantage. BYD fournit des packs de batteries à la future variante bZ4X de Toyota, signalant un niveau croissant de coopétition qui brouille les rivalités traditionnelles. Polestar se positionne entre les marques chinoises grand public et le luxe allemand, tandis que les dépôts de marques de Rivian en 2024 laissent entrevoir un lancement d'utilitaire premium ciblant les acheteurs au style de vie aventurier. La part combinée des trois premiers a chuté de 10 points de pourcentage d'une année sur l'autre, soulignant un glissement vers une concurrence multipolaire sur le marché des véhicules électriques australiens.

Les acteurs historiques répliquent en regroupant des variantes hybrides rechargeables, en rafraîchissant leurs modèles phares à moteur à combustion interne et en faisant pression pour des incitations transitionnelles, mais les contraintes mondiales d'allocation en conduite à droite limitent l'impact à court terme. Attendez-vous à une fragmentation continue à mesure que de nouvelles marques exploitent les écarts de prix et que les constructeurs expérimentent des modèles de vente en agence pour préserver les marges dans un canal de plus en plus encombré.

Leaders du secteur des véhicules électriques en Australie

Tesla Inc.

SAIC Motor Corp., Ltd. (MG Motor Australia)

Toyota Motor Corporation

BYD Company Limited

Hyundai Motor Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : GWM a dévoilé le SUV Ora 5 en Chine à 91 800 CNY (~13 040 USD), signalant un futur entrant à très bas coût pour l'Australie.

- Octobre 2025 : Honda Australia a confirmé le lancement du véhicule électrique compact Super-ONE pour fin 2026, ciblant les navetteurs urbains et s'opposant au BYD Atto 1.

- Juin 2025 : BYD a annoncé le SUV électrique Atto 2 doté d'une construction cellule-carrosserie à batterie lame, avec des livraisons locales prévues au quatrième trimestre 2025 visant à concurrencer le MG ZS EV.

- Mai 2025 : le fabricant australien d'utilitaires électriques AUSEV s'est associé au fournisseur d'abonnements Karmo pour élargir l'accès via des contrats flexibles mois par mois.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché australien des véhicules électriques comme la valeur annuelle des ventes et le parc en circulation de voitures particulières à batterie électrique, hybrides rechargeables, hybrides et à pile à combustible, ainsi que les véhicules utilitaires légers, moyens et lourds construits en usine et homologués pour la route. Les valeurs sont suivies en USD et en unités selon la propulsion, l'autonomie, la chimie des batteries, la tranche de prix, le modèle de possession et les répartitions par État.

Exclusion du périmètre : les deux-roues, les engins hors route, les conversions rétrofits et l'ensemble des revenus liés aux infrastructures de recharge sont hors du périmètre de ce rapport.

Aperçu de la segmentation

- Par type de propulsion

- Véhicules électriques à batterie

- Véhicules électriques hybrides rechargeables

- Véhicules électriques hybrides

- Véhicules électriques à pile à combustible

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux de tonnage moyen

- Véhicules commerciaux lourds

- Par autonomie

- Moins de 200 km

- 200-400 km

- 400-600 km

- Plus de 600 km

- Par chimie des batteries

- Nickel-Cobalt-Manganèse / Nickel-Cobalt-Aluminium

- Phosphate de fer lithié

- Oxyde de lithium-manganèse

- Autres

- Par gamme de prix

- Moins de 30 000 USD

- 30 000-50 000 USD

- Au-dessus de 50 000 USD

- Par modèle de possession

- Particuliers

- Flottes d'entreprises

- Flottes gouvernementales

- Par État / Territoire

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- Australie-Méridionale

- Territoire de la Capitale Australienne

- Reste de l'Australie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des directeurs des ventes d'OEM, des gestionnaires de flottes, des opérateurs de points de recharge et des régulateurs de l'énergie en Nouvelle-Galles du Sud, Victoria et Queensland. Ces échanges ont permis de clarifier les prix de transaction, les délais d'approvisionnement et les réponses probables en matière de conformité à la New Vehicle Efficiency Standard, affinant ainsi les hypothèses clés du modèle.

Recherche documentaire

Nous avons commencé par cartographier les immatriculations historiques à partir de jeux de données ouverts tels que le VFACTS de la Federal Chamber of Automotive Industries, le recensement des véhicules à moteur de l'Australian Bureau of Statistics et le Green Vehicle Guide du Department of Infrastructure. Nous les avons ensuite reliés aux leviers politiques tirés des gazettes du Commonwealth et des États. La densité des chargeurs et la capacité du réseau ont été retracées à travers les dépôts de l'Australian Energy Regulator, les tableaux de bord ARENA et les fiches d'évaluation de l'Electric Vehicle Council. Les dépôts d'entreprises, les présentations aux investisseurs et D&B Hoovers ont fourni des indications sur les prix et les marges, tandis que l'IEA Global EV Outlook, UN Comtrade et les codes d'expédition Volza ont ancré le contexte mondial. Les sources citées sont illustratives ; de nombreux autres documents ont soutenu la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante a été appliquée. Les totaux nationaux d'immatriculations ont été projetés à travers un pool de taux de pénétration lié aux courbes de coût des batteries, au déploiement des chargeurs rapides, aux objectifs d'électrification des flottes et aux trajectoires de pénalités NVES. Ceux-ci ont ensuite été réconciliés avec des agrégations ASP × volume d'échantillons de concessionnaires. Les variables principales comprenaient la part trimestrielle des BEV dans les nouvelles ventes, le prix moyen des batteries par kWh, le nombre de connecteurs pour 100 km d'autoroute, les engagements d'électrification des flottes d'entreprises et les enveloppes de remises par État. Les prévisions jusqu'en 2030 reposent sur une régression multivariée avec des superpositions ARIMA, et les agrégations fournisseurs comblent les lacunes résiduelles de données.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport aux statistiques d'importation et aux tendances de la demande en électricité avant examen par les responsables seniors. Nous actualisons le modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des chocs politiques ou d'approvisionnement modifient sensiblement un facteur. Chaque livraison est précédée d'une nouvelle passe de validation.

Pourquoi la référence australienne de Mordor sur les véhicules électriques est fiable

Les estimations publiées divergent souvent parce que les chercheurs mélangent les catégories de véhicules, regroupent les revenus annexes ou appliquent des années de référence monétaires différentes. En limitant le périmètre aux voitures et véhicules utilitaires immatriculés sur route, en valorisant tout en dollars constants 2024 et en révisant les données chaque année, Mordor offre une boussole plus stable aux décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,96 Md USD (2025) | Mordor Intelligence | - |

| 8,57 Md USD (2024) | Regional Consultancy A | Inclut la micro-mobilité et les pièces détachées aftermarket ; aucun ajustement pour l'inflation |

| 16,20 Md USD (2024) | Global Consultancy B | Combine l'Australie et la NZ et intègre les revenus des chargeurs |

La comparaison montre qu'une fois la géographie, le panier de véhicules et les revenus annexes harmonisés, l'approche disciplinée et basée sur des variables de Mordor produit une référence transparente que les clients peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des véhicules électriques en Australie et à quelle vitesse croît-il ?

Le marché a généré 4,96 milliards USD en 2026 et devrait atteindre 20,83 milliards USD d'ici 2031, reflétant un TCAC de 33,24 % durant la période 2026-2031.

Quelle gamme de prix connaît la croissance la plus rapide ?

Les modèles inférieurs à 30 000 USD, portés par le BYD Dolphin et le MG4, se développent à un TCAC de 38,24 % alors que les marques chinoises inondent le segment d'entrée de gamme avec des voitures riches en fonctionnalités.

Pourquoi les listes d'attente pour les véhicules électriques sont-elles encore longues en Australie ?

Les créneaux de production limités en conduite à droite favorisent les marchés plus importants du Royaume-Uni et du Japon, créant des pénuries nationales pour les modèles très demandés tels que le Tesla Model Y et le Hyundai Ioniq 5.

Qu'est-ce qui freine l'adoption des véhicules électriques en milieu rural ?

L'absence d'utilitaires électriques abordables avec une autonomie de remorquage de 400 km, ainsi qu'une infrastructure de recharge rapide clairsemée, limitent l'adoption parmi les acheteurs ruraux.

Dernière mise à jour de la page le: