Taille et part du marché indien des voitures particulières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

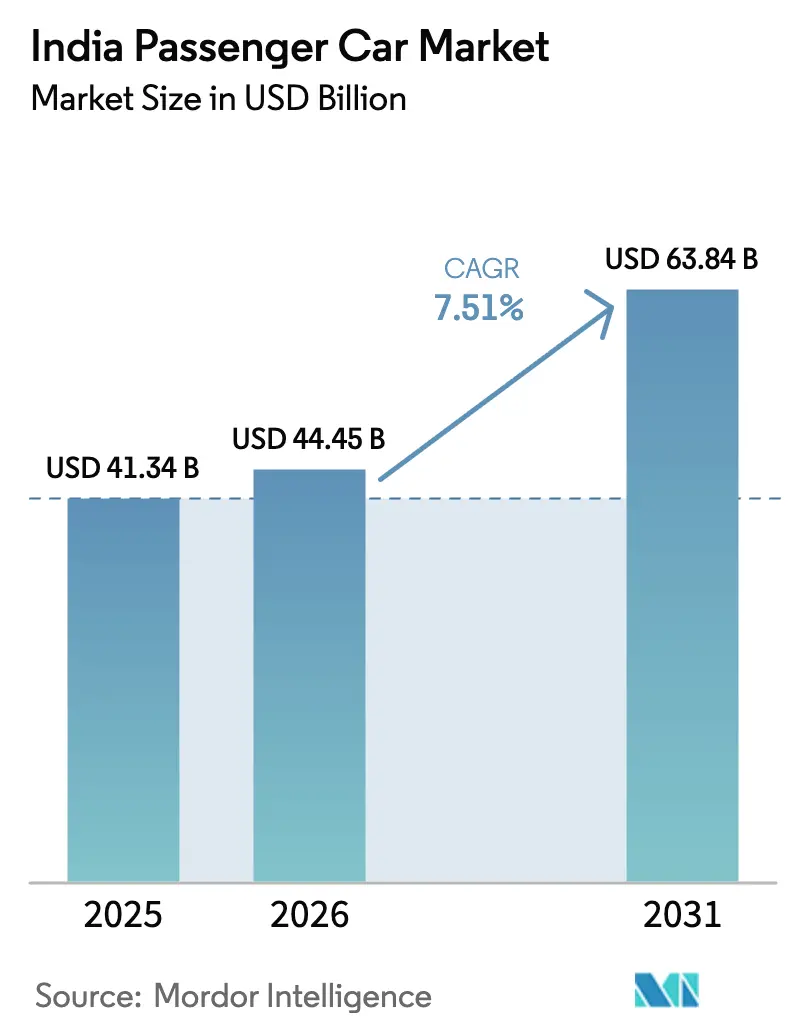

| Taille du marché de l'année de base (2025) | 41.34 Milliards de dollars |

| Taille du Marché (2026) | 44.45 Milliards de dollars |

| Taille du Marché (2031) | 63.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des voitures particulières par Mordor Intelligence

La taille du marché indien des voitures particulières devrait passer de 41,34 milliards USD en 2025 à 44,45 milliards USD en 2026 et devrait atteindre 63,84 milliards USD d'ici 2031, à un CAGR de 7,51 % sur la période 2026–2031. La migration rapide des berlines à hayon vers les SUV compacts, la dynamique soutenue des exportations et les incitations ciblées à l'électrification soutiennent la croissance globale, même si les guerres de prix basées sur les remises pèsent sur les marges. Les acheteurs plus jeunes, férus de numérique, choisissent de plus en plus les fonctionnalités connectées et les configurateurs en ligne, obligeant les équipementiers (OEM) à raccourcir les cycles de renouvellement des modèles et à intégrer des architectures définies par logiciel. Les extensions de capacité chez Maruti Suzuki et Hyundai, associées à la gamme orientée SUV de Mahindra, ont consolidé la production, tandis que l'assemblage localisé de batteries réduit le coût des matériaux des véhicules électriques (VE). Les goulets d'étranglement liés aux semi-conducteurs dans les contrôleurs d'aide à la conduite avancée et la disponibilité insuffisante des bornes de recharge rapide en dehors des villes de premier rang pèsent sur la production du segment premium, mais le soutien politique au GNC et aux groupes motopropulseurs électriques continue de diversifier les mix de propulsion.

Points clés du rapport

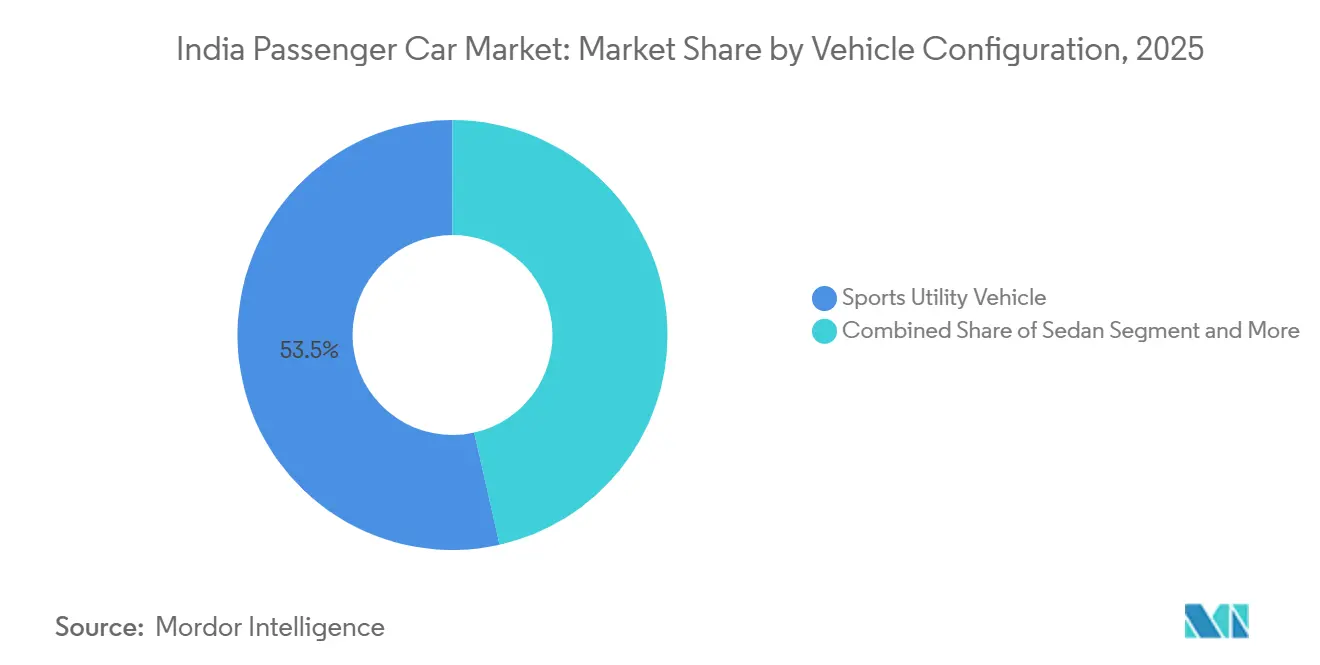

- Par configuration de véhicule, les véhicules utilitaires sport ont représenté 53,47 % de la part du marché indien des voitures particulières en 2025, et le segment devrait progresser à un CAGR de 7,53 % jusqu'en 2031.

- Par type de propulsion, les voitures à moteur à combustion interne ont conservé 83,35 % de la taille du marché indien des voitures particulières en 2025, tandis que les modèles électriques à batterie devraient croître à un CAGR de 7,61 % jusqu'en 2031.

- Par type de transmission, les transmissions manuelles ont dominé avec une part de revenus de 57,61 % en 2025, tandis que les transmissions automatiques progressent à un CAGR de 7,57 % jusqu'en 2031.

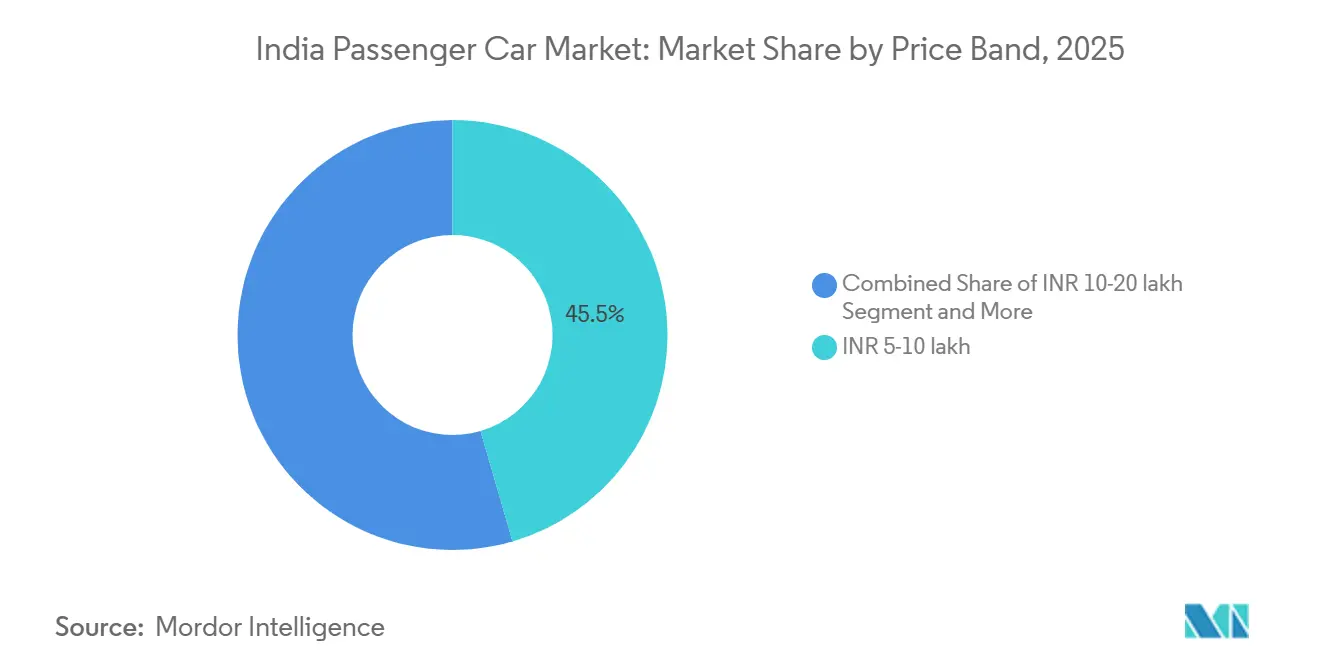

- Par tranche de prix, la tranche 5-10 lakh INR a représenté 45,47 % de la valeur 2025 ; la catégorie 10-20 lakh INR devrait enregistrer un CAGR de 7,65 % jusqu'en 2031.

- Par modèle de possession, les achats personnels ont représenté 87,17 % des volumes 2025, tandis que la demande des flottes est prête pour un CAGR de 7,67 % dans le sillage des objectifs d'électrification des services de covoiturage.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des voitures particulières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'offre de SUV compacts | +1.2% | National, avec une adoption maximale dans les clusters urbains et semi-urbains | Court terme (≤ 2 ans) |

| Développement des infrastructures GNC | +0.9% | Nord et Ouest de l'Inde (Delhi-RCN, Gujarat, Maharashtra, Uttar Pradesh) | Moyen terme (2-4 ans) |

| Acheteurs jeunes et ambitieux axés sur le numérique | +0.8% | National, concentré dans les métropoles et les villes de premier rang | Moyen terme (2-4 ans) |

| Demande de flottes urbaines de livraison alimentée par le commerce électronique | +0.7% | Métropoles et centres urbains de premier rang | Court terme (≤ 2 ans) |

| Les équipementiers font de l'Inde un hub mondial d'exportation de petites voitures | +0.6% | Hubs de fabrication nationaux (Gujarat, Tamil Nadu, Haryana) | Long terme (≥ 4 ans) |

| Architectures de véhicules définis par logiciel développées en interne | +0.5% | National, porté par les équipementiers disposant de centres de R&D établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'offre de SUV compacts dans la tranche de longueur 4 000-4 400 mm

Des tranches de TVA et de taxe additionnelle réduites ont stimulé plusieurs lancements dans le segment des SUV de moins de 4 mètres au cours de la période de prévision. Les modèles récemment lancés, notamment la Maruti Fronx, la Hyundai Exter, la Tata Punch, la Mahindra XUV 3XO et la Kia Sonet, ont collectivement atteint des volumes de ventes significatifs, chacun bénéficiant d'économies fiscales notables [1]"Calendrier de TVA et de taxe additionnelle pour les automobiles," Conseil central des impôts et douanes indirects, cbic.gov.in . La XUV 3XO de Mahindra, illustrant la forte demande de SUV compacts riches en fonctionnalités, a reçu un nombre écrasant de réservations peu après son lancement. Alors que les architectures partagées, telles que la K1 de Hyundai et la Heartect de Maruti, répartissent les coûts d'outillage sur différents modèles, ce regroupement a intensifié la concurrence par les prix. Les marques ayant proposé des accessoires groupés et des garanties prolongées pour gérer les stocks croissants, les prix de transaction dans le segment milieu de gamme ont connu une légère baisse.

Développement des infrastructures GNC réduisant le délai de parité des coûts d'exploitation

Entre début 2024 et fin 2025, le nombre de points de vente de GNC a connu une croissance significative, offrant un avantage de coût notable par rapport aux prix de l'essence dans les stations urbaines. Pour les utilisateurs réguliers, la période de remboursement des voitures GNC montées en usine est devenue considérablement plus courte. Cette tendance a poussé Maruti à réaliser des ventes substantielles de GNC sur plusieurs modèles [2]"État d'avancement de l'expansion de la distribution de gaz en ville," Conseil de réglementation du pétrole et du gaz naturel, pngrb.gov.in . Parallèlement, Hyundai et Tata ont élargi leurs offres en introduisant des options GNC sur plusieurs modèles. À l'avenir, les régulateurs ont fixé des objectifs ambitieux pour l'expansion des stations d'ici la fin de la décennie. Cependant, des défis persistent : des compromis tels que la réduction de l'espace de coffre et de légères baisses de puissance ont limité l'adoption du GNC à une fraction des volumes totaux.

Acheteurs jeunes et ambitieux axés sur le numérique

Les clients millennials et de la génération Z, qui représentent désormais une part significative des ventes, privilégient les systèmes d'infodivertissement connectés, les assistants vocaux et les achats en ligne fluides. Maruti Suzuki a révélé qu'une part considérable de ses réservations de Fronx provenait de son configurateur web, contournant les négociations traditionnelles en concession. Hyundai a signalé un nombre substantiel d'utilisateurs actifs de sa suite télématique BlueLink, soulignant une montée en puissance de l'engagement avec des fonctionnalités telles que le diagnostic à distance et le géorepérage. Tata Motors, avec son assistant basé sur ChatGPT dans le Nexon EV, a considérablement réduit le temps de commande en cabine, soulignant la valeur croissante du logiciel. Compte tenu de l'influence amplifiée des réseaux sociaux, un seul avis viral peut influencer un grand nombre de réservations en quelques jours seulement. Cette urgence a conduit les équipementiers à raccourcir les cycles de renouvellement des modèles par rapport au calendrier traditionnel vers un calendrier plus fréquent. Par conséquent, les budgets marketing se déplacent vers les canaux numériques, reléguant au second plan la publicité traditionnelle grand public.

Demande de flottes urbaines de livraison alimentée par le commerce électronique

En 2025, les flottes de covoiturage et de livraison du dernier kilomètre, notamment les grands acteurs comme Ola, Uber et BluSmart, ont collectivement acquis un nombre significatif de voitures, soulignant leur transition vers des modèles d'exploitation allégés en actifs. BluSmart, par exemple, exploite une flotte substantielle de berlines électriques à batterie dans la région de Delhi-RCN et à Bengaluru, affichant un coût total de possession considérablement inférieur à celui de véhicules GNC similaires sur une période de plusieurs années. La Tata Xpres-T EV, conçue pour un usage en flotte, a connu une croissance notable des ventes, portée par une garantie de batterie à long terme attrayante qui résonne auprès des conducteurs professionnels. De plus, le programme PM E-DRIVE offre des incitations à la demande par kilowattheure, avec un plafond par véhicule, réduisant efficacement les coûts d'acquisition pour les opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Surstock des concessionnaires supérieur à 50 jours pesant sur la production des équipementiers | -0.6% | National, aigu dans le Nord et l'Ouest de l'Inde | Court terme (≤ 2 ans) |

| Intensification de la guerre des prix dans les berlines à hayon d'entrée de gamme comprimant les marges | -0.5% | National, concentré dans le segment inférieur à 8 lakh INR | Court terme (≤ 2 ans) |

| Pénuries de puces persistantes | -0.4% | National, affectant les segments premium et milieu de gamme | Moyen terme (2-4 ans) |

| Disponibilité insuffisante des bornes de recharge rapide | -0.3% | Villes de deuxième et troisième rang, corridors ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surstock des concessionnaires supérieur à 50 jours pesant sur la production des équipementiers

Les stocks du réseau ont augmenté de manière significative, dépassant les niveaux habituels, ce qui a entraîné un nombre substantiel d'unités invendues. Pour remédier à ce problème, Maruti a réduit sa production de janvier 2026 d'un pourcentage notable. Parallèlement, Hyundai et Tata ont mis en œuvre des mesures pour soutenir la liquidité des concessionnaires en prolongeant les durées des plans de financement de stock, ce qui a entraîné des charges d'intérêts supplémentaires par voiture. Tout au long de 2025, la Banque de réserve de l'Inde a maintenu le taux directeur à un niveau stable, maintenant les taux des prêts automobiles relativement élevés et freinant la demande festive. Au cours du dernier trimestre 2025, des remises importantes ont provoqué une baisse notable des marges brutes des équipementiers.

Intensification de la guerre des prix dans les berlines à hayon d'entrée de gamme comprimant les marges

En 2025, le marché des berlines à hayon à moins de 8 lakh INR a connu un déclin notable, les acheteurs d'entrée de gamme se tournant de plus en plus vers les SUV compacts. Des remises importantes sur des modèles comme la Maruti Alto et la Hyundai i10 NIOS ont encore comprimé les marges des équipementiers à des niveaux minimaux [3]"Structure des coûts et perspectives de marge 2025," Association des fabricants de composants automobiles, acma.in . La hausse des coûts de l'acier et de l'électronique, associée à un pouvoir de fixation des prix limité, signale des défis structurels de rentabilité pour ce type de carrosserie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de véhicule : les SUV compacts redéfinissent le leadership en volume

Les véhicules utilitaires sport ont contrôlé 53,47 % des livraisons 2025 au sein de la taille du marché indien des voitures particulières et devraient progresser à une trajectoire de 7,53 % jusqu'en 2031. Les SUV de moins de 4 mètres comme la Maruti Fronx, la Hyundai Exter et la Tata Punch bénéficient d'une tranche de TVA et de taxe additionnelle réduite. Cet avantage fiscal réduit considérablement les coûts de possession sur le cycle de vie du véhicule, rendant ces SUV plus accessibles aux ménages ambitieux. Le Scorpio-N et le XUV700 de Mahindra ont démontré une forte demande, soulignant l'attrait des caractéristiques de transmission intégrale et de traction arrière dans le segment premium. Pendant ce temps, les berlines à hayon ont vu leur part de marché décliner, reflétant une tendance des primo-acheteurs à se tourner vers les SUV. Les berlines ont maintenu une présence stable, soutenues par une demande de flotte constante pour la Maruti Dzire, tandis que les véhicules multifonctions continuent de répondre aux besoins de mobilité des familles élargies, notamment dans les zones rurales.

L'essor de la popularité des SUV a conduit à des plateformes partagées ; la plateforme K1 de Hyundai soutient désormais plusieurs modèles, réalisant des réductions significatives des coûts de R&D par unité. La plateforme Heartect de Maruti, permettant des transitions flexibles entre modèles, a amélioré l'efficacité de production dans son usine du Gujarat. Dans ce paysage concurrentiel, les performances de modèles comme le Nissan Magnite et le Renault Kiger soulignent l'importance de l'accessibilité du service par rapport à la différenciation du produit. De plus, des styles de carrosserie innovants, tels que le coupé Curvv EV de Tata, qui a suscité un intérêt considérable des consommateurs, indiquent des opportunités de croissance potentielles même à mesure que le segment arrive à maturité.

Par type de propulsion : l'électrification gagne du terrain malgré la résilience des moteurs à combustion interne

Les moteurs à combustion interne ont conservé 83,35 % de la part en 2025 ; cependant, les VE devraient enregistrer un CAGR de 7,61 % jusqu'en 2031, aidés par des incitations substantielles à la demande du programme PM E-DRIVE. Tata Motors a dominé le marché des VE, représentant une part significative des ventes avec de solides performances sur ses modèles Nexon EV, Tiago EV et Punch EV. En positionnant stratégiquement ces modèles dans la gamme abordable, Tata Motors a réussi à élargir sa portée de marché. En revanche, l'Ioniq 5 de Hyundai et l'EV6 de Kia, positionnés dans le segment des prix premium, n'ont réussi à capter qu'un volume limité. Parmi les véhicules à moteur à combustion interne (MCI), l'essence est restée le choix le plus privilégié, suivi du diesel, tandis que le GNC a gagné une traction notable grâce aux offres bi-carburant de Maruti. Cela met en évidence la diversité des choix disponibles pour les consommateurs.

Le segment hybride a connu une croissance notable, porté par la Toyota Hyryder, qui offre des améliorations significatives de l'efficacité énergétique par rapport à l'essence et bénéficie de taux d'imposition favorables. Cependant, les hybrides rechargeables et les véhicules à pile à combustible ont eu du mal à gagner du terrain, freinés par leurs coûts initiaux élevés et leurs infrastructures limitées. Si des politiques claires sur les futures normes d'émissions façonneront les décisions d'investissement à moyen terme dans les technologies de propulsion, la résilience actuelle des véhicules à MCI suggère une transition progressive plutôt qu'un changement soudain.

Par type de transmission : les transmissions automatiques se répandent dans les segments de masse

Les transmissions manuelles ont conservé une part de revenus de 57,61 % en 2025, mais la pénétration des transmissions automatiques augmente en raison de la fatigue liée à la circulation urbaine et de la baisse des coûts technologiques. Les unités à convertisseur de couple ont capté la majorité des ventes du Scorpio-N et du XUV700 de Mahindra, soulignant la volonté de payer des primes décentes pour le confort de conduite. Les transmissions à double embrayage ont affiché un taux d'adoption sur la Kia Seltos et la Volkswagen Taigun, signalant un attrait pour les passionnés dans le corridor de 10-15 lakh INR. Les CVT soutiennent l'adoption de la Toyota Hyryder, tandis que les AMT abordables ont ajouté 180 000 unités aux berlines à hayon de Maruti. Le mandat ESC Bharat NCAP, en vigueur depuis octobre 2025, a augmenté les coûts des variantes manuelles, réduisant les écarts de prix et accélérant l'adoption des transmissions automatiques.

La croissance des transmissions automatiques est corrélée aux fonctionnalités définies par logiciel, avec un CAGR de 7,57 % jusqu'en 2031 ; les mises à jour à distance peuvent recalibrer la logique de changement de vitesse pour des gains d'efficacité, créant des opportunités de revenus après-vente. À mesure que la congestion urbaine s'intensifie, l'adoption des transmissions automatiques sur le marché indien des voitures particulières est appelée à refléter les cycles de mise à niveau de type smartphone plutôt que les périodes de renouvellement mécanique traditionnelles.

Par tranche de prix : la premiumisation stimule la montée en puissance de la tranche 10-20 lakh INR

La tranche 5-10 lakh INR a représenté 45,47 % des dépenses 2025, mais la tranche 10-20 lakh INR devrait progresser à 7,65 % à mesure que les acheteurs montent en gamme pour les systèmes d'aide à la conduite avancée (ADAS), les toits panoramiques et les fonctionnalités connectées. La Hyundai Creta s'est imposée comme leader du marché, suivie de près par la Kia Seltos, les deux modèles détenant collectivement une part significative. La Maruti Grand Vitara a démontré la capacité de la marque à concurrencer dans la gamme de prix supérieure. En revanche, le segment des véhicules d'entrée de gamme a connu un déclin notable, les acheteurs ambitieux optant de plus en plus pour des SUV compacts offrant des fonctionnalités de sécurité améliorées plutôt que des berlines à hayon basiques.

La premiumisation entraîne des changements dans les modes de financement. Une proportion substantielle des transactions pour les véhicules moins chers a été financée par des prêts, tandis qu'une part plus faible des achats de véhicules haut de gamme a eu recours au financement, les acheteurs aisés préférant souvent les paiements directs pour éviter les frais d'intérêts. De plus, les services d'abonnement et de location, bien que toujours un segment de niche, gagnent en popularité auprès des cadres d'entreprise et des expatriés qui privilégient la flexibilité à la possession.

Par modèle de possession : l'électrification des flottes s'accélère

Les achats personnels ont représenté 87,17 % des immatriculations 2025, mais les volumes de flottes sont en hausse de 7,67 % à mesure que les objectifs de CO₂ imposent des mandats d'électrification. La Tata Xpres-T EV et les prochaines berlines électriques Ola Electric promettent des prix d'acquisition inférieurs à 10 lakh INR pour les opérateurs, soutenus par des garanties de batterie de huit ans qui sécurisent la valeur résiduelle.

La location d'entreprise a progressé à un rythme minimal en 2025, les entreprises remplaçant les berlines diesel par des hybrides pour satisfaire aux critères ESG. Les programmes d'abonnement de Hyundai et Mahindra affichaient des loyers mensuels de 25 000-35 000 INR pour une mobilité entièrement packagée, séduisant les millennials réticents aux engagements en capital à long terme.

Analyse géographique

En 2025, les corridors nord et ouest ont dominé le marché indien des voitures particulières, représentant une part significative des volumes totaux. Cette montée en puissance a été alimentée par la hausse des revenus disponibles, un réseau dense de stations GNC et des subventions proactives pour les VE. Dans la région de Delhi-RCN, les immatriculations ont été soutenues par une infrastructure GNC étendue et des incitations étatiques qui ont effectivement réduit le coût de mise en circulation des VE. Le Gujarat affichait le mix VE le plus élevé du pays, soutenu par un réseau de recharge solide et une exonération à long terme de la taxe routière. Pendant ce temps, le Maharashtra a affiché une forte préférence pour les SUV compacts, motivée par le besoin de garde au sol sur les routes endommagées par la mousson.

Les États du Sud ont contribué de manière notable à la production 2025. Bengaluru a été le témoin d'une tendance où les professionnels du logiciel se sont tournés vers les SUV premium et les VE. Le Tamil Nadu, bénéficiant de subventions substantielles et d'un réseau croissant de stations de recharge rapide, a enregistré un nombre significatif d'immatriculations de VE. L'offre locale a été encore renforcée par la base de production voisine de Hyundai. En revanche, l'Inde orientale a accusé du retard avec une part de marché plus faible, freinée par des niveaux de revenus plus bas et des infrastructures de recharge limitées. Kolkata, cependant, a réussi à maintenir une préférence pour les berlines GNC. Les États du centre et du nord-est représentaient une portion plus petite du marché, avec une préférence pour les véhicules multifonctions adaptés au transport rural et aux besoins agricoles.

Des politiques étatiques divergentes entraînent une dynamique incohérente entre les régions. La réduction des subventions VE du Maharashtra en 2024 a entraîné un ralentissement notable de la pénétration des VE. À l'inverse, la décision du Karnataka de prolonger les incitations jusqu'en 2027 a contribué à maintenir une forte part de marché des VE. Le mandat du Gujarat imposant qu'une partie des achats de flottes gouvernementales soit électrique a entraîné une augmentation des commandes en gros. De plus, l'initiative de notation de sécurité aux chocs Bharat NCAP incite les équipementiers à améliorer les fonctionnalités de sécurité, une démarche qui résonne particulièrement dans les villes axées sur la connaissance comme Pune et Bengaluru.

Paysage concurrentiel

Le marché indien des voitures particulières connaît un changement de dynamique. Alors que Maruti Suzuki, Mahindra et Hyundai dominaient avec une part significative des ventes, la popularité croissante des SUV et des véhicules électriques (VE) modifie le paysage. Maruti, avec son vaste réseau de points de service et une gamme diversifiée comprenant plusieurs modèles GNC, voit sa pénétration dans les SUV à la traîne par rapport à Mahindra. Mahindra, en revanche, s'est positionnée avec succès, tirant une part substantielle de son mix de ventes des SUV. Tata, occupant une position dominante dans le segment des VE, amortit non seulement le déclin du diesel, mais justifie également ses lourds investissements dans les batteries et les logiciels. Pendant ce temps, Hyundai et Kia s'alignent stratégiquement avec CARIAD et Mobileye pour reproduire des architectures avancées définies par logiciel.

Alors que les stocks des concessionnaires atteignaient des niveaux supérieurs à la normale, le paysage concurrentiel s'est intensifié, entraînant des baisses de prix et des ajustements de production. L'ambitieuse introduction en bourse de Hyundai dans un passé récent ouvre la voie à des batteries localisées et à une gamme de lancements de VE prévus dans un avenir proche. Les acteurs chinois, BYD et MG (sous SAIC), font des vagues en introduisant des batteries lame et sodium-ion, toutes deux à des prix compétitifs. Cette démarche les positionne pour potentiellement lancer des VE à des prix plus abordables dans les années à venir. Le paysage des concessionnaires se transforme également : les configurateurs de réalité augmentée innovants de Maruti réduisent considérablement les délais d'essai routier, et la poussée numérique de Hyundai, avec une part notable des réservations en ligne, réduit les coûts d'acquisition des clients.

Cependant, le secteur est aux prises avec la hausse des coûts de conformité. De nouveaux mandats comme les six airbags et les aspirations à une note cinq étoiles Bharat NCAP font grimper les coûts par unité. Cette tendance semble favoriser les acteurs à plus grand volume qui peuvent mieux absorber ces dépenses. Il existe également un écart notable sur le marché : le segment des SUV à trois rangées, dans la gamme de prix intermédiaire, ne voit actuellement la concurrence que de quelques modèles. Pourtant, avec l'eMAX 7 de BYD qui devrait faire ses débuts dans un avenir proche, le paysage est prêt pour une nouvelle concurrence.

Leaders du secteur indien des voitures particulières

Hyundai Motor India Limited

Kia Corporation

Mahindra & Mahindra Limited

Maruti Suzuki India Limited

Tata Motors Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mahindra a lancé le XUV 3XO EV avec une batterie de 39,4 kWh et une autonomie ARAI revendiquée de 456 km, ouvrant de nouvelles réservations pour les SUV électriques sous-compacts.

- Janvier 2026 : Mahindra a dévoilé le restylage du XUV 7XO avec un cockpit à triple écran et des systèmes d'aide à la conduite avancée (ADAS) évolués, avec des livraisons prévues pour commencer en avril 2026.

- Février 2025 : Maruti Suzuki a démarré la production dans son usine de Kharkhoda, ajoutant 250 000 unités de capacité Brezza et portant la capacité du groupe à 2,6 millions d'unités.

Périmètre du rapport sur le marché indien des voitures particulières

Le périmètre du rapport comprend la configuration de véhicule (berline à hayon, monospace, berline et SUV), le type de propulsion (hybride et électrique et moteur à combustion interne), la transmission (manuelle, automatique, AMT/IMT et DCT/CVT), la tranche de prix (inférieure ou égale à 5 lakh INR et plus) et le mode de possession (personnel et flotte).

| Berline à hayon |

| Véhicule multifonction |

| Berline |

| Véhicule utilitaire sport |

| Véhicules hybrides et électriques | Électrique à batterie |

| Hybride électrique | |

| Hybride rechargeable | |

| Électrique à pile à combustible | |

| Moteur à combustion interne (MCI) | GNC |

| Diesel | |

| Essence | |

| GPL |

| Manuelle |

| Automatique (convertisseur de couple) |

| Manuelle automatisée / iMT |

| Double embrayage / CVT |

| Inférieure ou égale à 5 lakh INR |

| 5-10 lakh INR |

| 10-20 lakh INR |

| Supérieure à 20 lakh INR |

| Personnel |

| Flotte (covoiturage, abonnement, location) |

| Par configuration de véhicule | Berline à hayon | |

| Véhicule multifonction | ||

| Berline | ||

| Véhicule utilitaire sport | ||

| Par type de propulsion | Véhicules hybrides et électriques | Électrique à batterie |

| Hybride électrique | ||

| Hybride rechargeable | ||

| Électrique à pile à combustible | ||

| Moteur à combustion interne (MCI) | GNC | |

| Diesel | ||

| Essence | ||

| GPL | ||

| Par type de transmission | Manuelle | |

| Automatique (convertisseur de couple) | ||

| Manuelle automatisée / iMT | ||

| Double embrayage / CVT | ||

| Par tranche de prix | Inférieure ou égale à 5 lakh INR | |

| 5-10 lakh INR | ||

| 10-20 lakh INR | ||

| Supérieure à 20 lakh INR | ||

| Par modèle de possession | Personnel | |

| Flotte (covoiturage, abonnement, location) | ||

Définition du marché

- Type de véhicule - La catégorie comprend les voitures particulières.

- Type de carrosserie - Cela comprend divers types de carrosserie tels que les berlines à hayon, les berlines, les véhicules utilitaires sport et les véhicules multifonctions.

- Catégorie de carburant - La catégorie comprend divers types de carburant tels que l'essence, le diesel, le GPL (gaz de pétrole liquéfié), le GNC (gaz naturel comprimé), les VHE (véhicules hybrides électriques), les VHRE (véhicules hybrides rechargeables électriques), les VEB (véhicules électriques à batterie) et les VPAC (véhicules à pile à combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| VEB | Un VEB repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les VEB n'ont pas de MCI et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE hybride rechargeable | Un véhicule qui peut être alimenté soit par un MCI, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE hybride | Un véhicule alimenté par un MCI en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du MCI et le freinage régénératif. |

| Véhicules utilitaires | Les véhicules utilitaires sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds (M&HCV). |

| Véhicules particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules utilitaires légers | Les véhicules utilitaires pesant moins de 6 000 lb (classe 1) et dans la plage de 6 001 à 10 000 lb (classe 2) sont couverts par cette catégorie. |

| M&HDT | Les véhicules utilitaires pesant dans la plage de 10 001 à 14 000 lb (classe 3), 14 001 à 16 000 lb (classe 4), 16 001 à 19 500 lb (classe 5), 19 501 à 26 000 lb (classe 6), 26 001 à 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VHE | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les VHE utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un VHE convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VHE ne peut pas être chargée à l'aide d'appareils à brancher. |

| VHRE | Les VHRE sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les VHRE ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Berline à hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées d'une transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.