Taille et part du marché des deux-roues en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.84 Milliards de dollars |

| Taille du Marché (2026) | 30.29 Milliards de dollars |

| Taille du Marché (2031) | 38.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

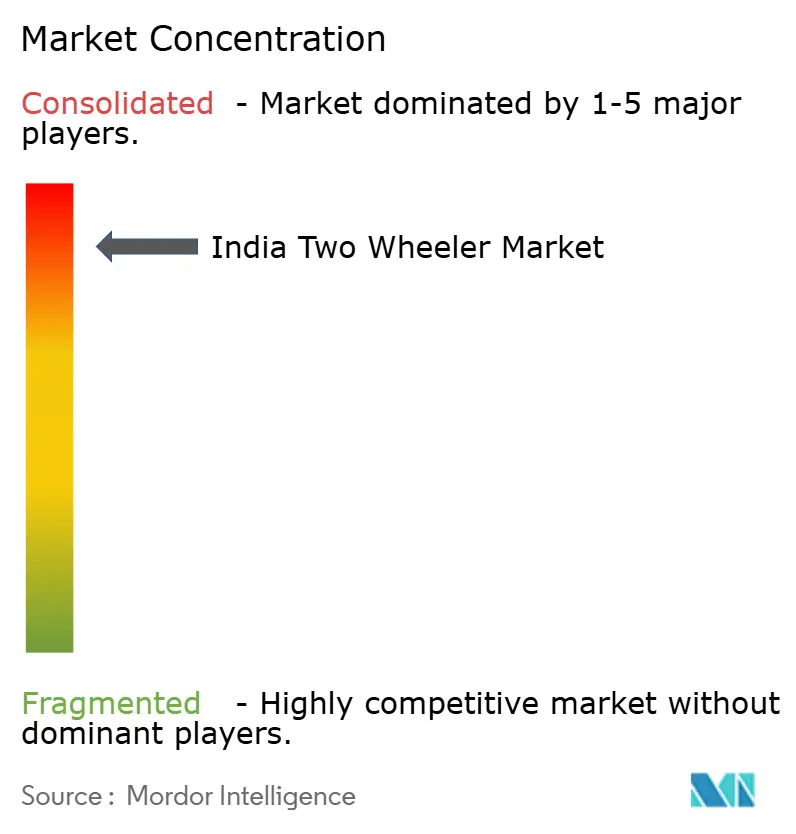

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des deux-roues en Inde par Mordor Intelligence

La taille du marché des deux-roues en Inde était évaluée à 28,84 milliards USD en 2025 et devrait croître de 30,29 milliards USD en 2026 pour atteindre 38,68 milliards USD d'ici 2031, à un TCAC de 5,02 % durant la période de prévision (2026-2031). Un soutien politique solide en faveur de l'électrification, la reprise de la demande à l'exportation et l'élargissement des canaux de distribution numérique soutiennent cette trajectoire. La préférence pour des modes de transport agiles dans les villes congestionnées, le retour du revenu disponible après la pandémie et la croissance des flottes logistiques renforcent la croissance des volumes. L'adoption des véhicules électriques est amplifiée par l'économie de l'échange de batteries, tandis que les économies d'échelle issues des exportations de moteurs à combustion interne permettent aux fabricants de financer l'électrification sans éroder les marges. L'intensification de la concurrence entre les marques historiques et les spécialistes des véhicules électriques encourage des cycles de renouvellement de modèles plus rapides, des fonctionnalités de connectivité accrues et des stratégies de tarification agressives qui maintiennent le marché des deux-roues en Inde attractif pour les acheteurs de masse comme pour les acheteurs premium.

Principaux enseignements du rapport

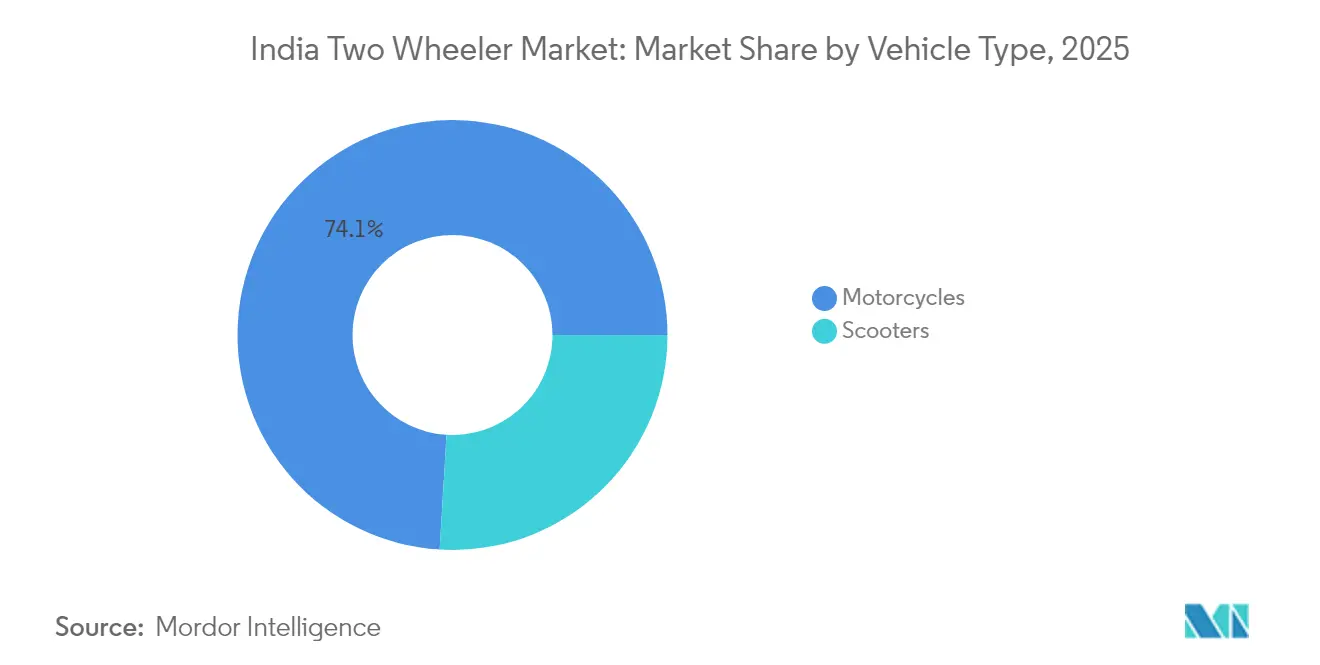

- Par type de véhicule, les motos représentaient 74,05 % de la part du marché des deux-roues en Inde par type de véhicule en 2025, tandis que les scooters devraient progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par propulsion, les modèles à moteur à combustion interne détenaient 88,15 % du marché des deux-roues en Inde en 2025, tandis que les variantes électriques devraient progresser à un TCAC de 7,02 % jusqu'en 2031.

- Par cylindrée/puissance moteur, la tranche jusqu'à 110 cc représentait 43,75 % de la taille du marché des deux-roues en Inde en 2025 ; la classe électrique de 1,1 à 3,0 kW se développe à un TCAC de 7,16 % durant la période de prévision.

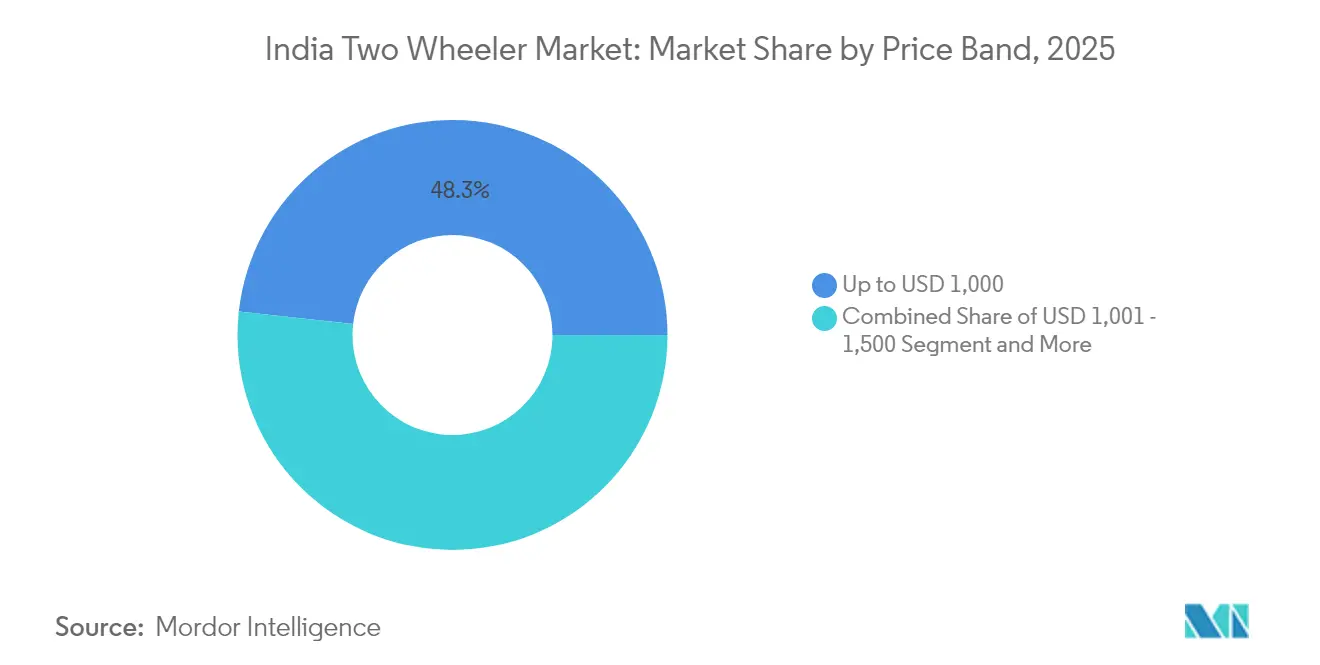

- Par gamme de prix, les unités inférieures à 1 000 USD représentaient 48,25 % de la part du marché des deux-roues en Inde en 2025, et le segment 1 501-2 000 USD devrait croître à un TCAC de 7,45 % jusqu'en 2031.

- Par utilisateur final, les achats B2C représentaient 91,25 % de la taille du marché des deux-roues en Inde en 2025, bien que les flottes de livraison et de logistique croissent à un TCAC de 6,55 % jusqu'en 2031.

- Par canal de vente, les points de vente hors ligne représentaient 95,35 % de la part du marché des deux-roues en Inde en 2025, mais les plateformes en ligne progresseront à un TCAC de 7,04 % sur l'horizon de prévision.

- Par État, l'Uttar Pradesh a capté une part de 12,18 % du marché des deux-roues en Inde en 2025, tandis que le Tamil Nadu devrait se développer à un TCAC de 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des deux-roues en Inde

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| FAME-II et incitations des États en faveur des véhicules électriques | +1.2% | Maharashtra, Karnataka, Tamil Nadu, à l'échelle nationale | Moyen terme (2 à 4 ans) |

| La congestion urbaine stimule la demande de deux-roues | +0.8% | Métropoles et villes de premier rang | Court terme (≤ 2 ans) |

| Les batteries échangeables réduisent le coût total de possession | +0.9% | Centres de livraison urbains | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique dans les villes de deuxième et troisième rang | +0.7% | Villes de moindre importance à l'échelle nationale | Long terme (≥ 4 ans) |

| Prêt numérique pour les conducteurs du secteur informel | +0.5% | Centres du secteur informel à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Les exportations de moteurs à combustion interne soutiennent les économies d'échelle | +0.6% | États industriels et manufacturiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extension du subside FAME-II et incitations des États en faveur des véhicules électriques

Les incitations gouvernementales accélèrent l'adoption rapide des deux-roues électriques. Les initiatives nationales offrent des subventions à l'achat et investissent dans l'infrastructure, garantissant une demande soutenue et établissant un réseau complet de recharge et d'échange de batteries. Au niveau des États, des programmes renforcent l'accessibilité financière grâce à des incitations en espèces et des subventions en capital. De plus, la création de parcs dédiés aux véhicules électriques témoigne d'un engagement à long terme. Cette stratégie cohérente renforce les argumentaires commerciaux des équipementiers et ouvre la voie à une transition significative vers l'électrification sur le marché[1]"Programme de promotion de la mobilité électrique 2024," Ministère des industries lourdes, mhi.gov.in.

La congestion urbaine favorise la préférence pour les deux-roues

Aux heures de pointe, les vitesses à Delhi et Mumbai descendent en dessous de 20 km/h, pourtant un deux-roues effectue les trajets typiques en ville 40 % plus rapidement qu'une voiture tout en occupant 85 % moins d'espace de stationnement. Des projets urbains innovants réservent désormais des voies dédiées et des espaces de stationnement sécurisés pour les deux-roues, institutionnalisant leur rôle dans la réduction de la congestion du trafic. Les flottes de livraison valident davantage cet avantage en respectant des engagements de livraison en 30 minutes via des scooters et de petites motos, renforçant la perception des consommateurs selon laquelle les deux-roues constituent le choix de mobilité pragmatique dans l'Inde urbaine[2]"Rapport sur les vitesses de circulation 2024," Département des transports, Gouvernement de Delhi, transport.delhi.gov.in.

Les modèles économiques de batteries échangeables réduisent le coût total de possession

En éliminant la batterie du prix d'achat initial, les coûts d'acquisition des deux-roues électriques ont considérablement diminué, améliorant ainsi leur accessibilité. Les entreprises d'énergie et de mobilité, qui ambitionnent de déployer des milliers de stations d'échange, capitalisent sur les réseaux de distribution de carburant établis, garantissant une couverture urbaine étendue. De plus, les modèles par abonnement réduisent sensiblement les coûts d'exploitation par rapport à l'essence, catalysant une forte croissance de l'adoption des flottes commerciales et annonçant un virage significatif vers une électrification généralisée.

Le prêt numérique élargit l'accès au crédit pour les conducteurs du secteur informel

Les plateformes de prêt numérique transforment l'accès au crédit pour les conducteurs sans historique financier formel. Les systèmes d'agrégation de comptes permettent un partage rapide de données basé sur le consentement, permettant aux banques de financer les travailleurs informels. Des produits tels que le forfait GIGA de HDFC offrent des remboursements flexibles et une assurance, rendant les prêts accessibles en quelques heures. Avec la prédominance du travail informel dans la main-d'œuvre indienne, ces innovations élargissent considérablement la base adressable pour les deux-roues électriques et renforcent le potentiel de croissance du marché.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des batteries | -0.8% | Chaînes d'approvisionnement mondiales, fabrication nationale | Court terme (≤ 2 ans) |

| Infrastructure de recharge/échange limitée | -0.6% | Villes de deuxième et troisième rang, zones rurales | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur la TPS et les droits de douane | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse des coûts d'assurance | -0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les batteries

Les fabricants nationaux de batteries font face à des risques de change et à des perturbations d'approvisionnement en raison des fortes fluctuations des prix du lithium et d'une dépendance élevée aux importations de lithium et de cobalt. Ces pressions compriment les marges bénéficiaires, ce qui influence à son tour la tarification des équipementiers. En conséquence, l'écart de coût entre les véhicules électriques et les véhicules à moteur à combustion interne se creuse parfois, freinant les décisions d'achat même avec le soutien des subventions [3]"Perspectives mondiales sur les minéraux critiques 2024," Agence internationale de l'énergie, iea.org.

Infrastructure de recharge et d'échange limitée en dehors des métropoles

L'infrastructure de recharge publique reste fortement concentrée dans les grandes villes, laissant les petites villes et les zones rurales sous-desservies. Ce déséquilibre entretient l'anxiété liée à l'autonomie et retarde l'adoption, même lorsque les véhicules électriques répondent aux besoins de déplacement habituels. Les objectifs ambitieux du gouvernement en matière de couverture autoroutière se heurtent à des obstacles liés à la complexité des autorisations et à la faiblesse des investissements privés, faisant de l'expansion de l'infrastructure un facteur habilitant critique pour l'électrification de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les scooters gagnent du terrain en milieu urbain

Les motos représentaient 74,05 % de la part du marché des deux-roues en Inde en 2025, en raison de leur polyvalence sur les routes urbaines et rurales. Pourtant, les scooters progressent plus rapidement à un TCAC de 6,05 % jusqu'en 2031, aidés par les transmissions automatiques adaptées aux embouteillages et par la hausse de la conduite féminine. Les entreprises de livraison commerciale apprécient le plancher plat et le rangement sous la selle, ajoutant des volumes professionnels qui élargissent encore davantage la demande de scooters. La technologie électrique convient également bien aux scooters, car des besoins en puissance plus faibles s'alignent sur des batteries plus petites, garantissant des prix raisonnables et des masses à vide contenues. En réponse, les marques historiques lancent des gammes de scooters électriques tout en renforçant leurs mises à jour de motos 100-125 cc pour défendre leur part de marché dans les districts de l'arrière-pays.

Les risques pour les scooters résident dans la stabilité limitée à haute vitesse, ce qui restreint leur attrait pour les utilisateurs d'autoroutes et les navetteurs ruraux effectuant de longs trajets. Les motos dominent les zones semi-urbaines où les surfaces routières mixtes nécessitent une garde au sol plus élevée et une suspension robuste. Les sous-segments tourisme et aventure ancrent les volumes de motos, la conduite de loisirs et de plaisance étant populaires parmi les segments jeunes et aisés. Globalement, le marché des deux-roues en Inde équilibre ainsi l'élan des scooters avec la position établie des motos, laissant de la place aux deux formats pour coexister selon les géographies.

Par propulsion : l'élan électrique se renforce

Les plateformes à moteur à combustion interne représentaient 88,15 % de la taille du marché des deux-roues en Inde en 2025, reflétant le réseau de stations-service bien implanté et les coûts d'achat plus faibles. La tarification subventionnée, la batterie en tant que service et l'électricité renouvelable moins chère font progresser les volumes électriques, générant un TCAC solide de 7,02 % jusqu'en 2031. Les opérateurs de flottes effectuant 80 à 100 km par jour atteignent le seuil de rentabilité en 18 à 24 mois, accélérant les conversions. Les portefeuilles des équipementiers couvrent désormais les deux types de motorisation ; Hero MotoCorp et TVS Motor investissent dans des scooters à architecture 48 V tout en modernisant les moteurs BS-VI pour répondre au durcissement des normes d'émissions. La couverture stratégique garantit la pertinence face à la fracture technologique et protège les revenus à mesure que le marché des deux-roues en Inde s'électrifie progressivement.

Des défis subsistent : les normes d'élimination des batteries, la capacité du réseau électrique dans les régions de troisième rang et la sensibilisation des consommateurs à l'autonomie réelle. Le moteur à combustion interne continue de bénéficier d'avantages quasi immédiats en matière de ravitaillement. Cependant, les prix des modules de batteries baissent de 20 % par an, et la fabrication nationale de cellules dans le cadre du programme PLI-ACC indien réduira encore davantage les écarts de coûts. À long terme, la convergence des économies et l'amélioration de l'infrastructure suggèrent un point de basculement autour de 2028, lorsque les ventes urbaines se tourneront sensiblement vers l'électrique.

Par cylindrée : les préférences de masse façonnent la demande

Les moteurs d'entrée de gamme, allant de 50 à 110 cc, représentaient 43,75 % de la taille du marché des deux-roues en Inde en 2025, reflétant les priorités salariales et d'efficacité énergétique de millions de personnes qui considèrent les véhicules comme des outils de mobilité de base. Les normes de permis favorisent ces cylindrées, et les coûts d'entretien restent faibles grâce à l'abondance des ateliers locaux. Les équivalents électriques dans la tranche 1,1-3,0 kW affichent le TCAC le plus rapide à 7,16 %, car ils équilibrent une vitesse utilisable avec une capacité de batterie abordable. Les flottes de livraison préfèrent cette catégorie car elle peut effectuer 25 à 30 tournées multi-arrêts par jour sans nécessiter de recharge en cours de service.

Les motos de cylindrée moyenne de 126 à 150 cc continuent de maintenir leur popularité auprès des étudiants et des navetteurs autoroutiers en quête de plus de puissance. Au-dessus de 200 cc, le segment des loisirs progresse grâce à une hausse des dépenses aspirationnelles, tout en restant de niche. Pour les groupes motopropulseurs électriques au-delà de 5 kW, les premiers adoptants ciblent des niveaux de prix premium. Une transition progressive des motards passionnés vers des motos électriques haute performance est attendue à mesure que la densité énergétique des batteries s'améliore, notamment lorsque les temps de charge seront réduits à moins de 30 minutes aux stations de recharge rapide.

Par gamme de prix : l'accessibilité financière en tête, la premiumisation émerge

Les véhicules dont le prix est inférieur à 1 000 USD ont représenté 48,25 % de la part du marché des deux-roues en Inde en 2025. Ils dominent chez les artisans ruraux et les primo-acheteurs recherchant une mobilité fiable sans superflu. Malgré l'inflation, la discipline des coûts par le partage de plateformes modulaires et la localisation permet aux équipementiers de renouveler le style et les caractéristiques de conformité sans hausses de prix importantes.

Le segment 1 501-2 000 USD affiche le TCAC le plus rapide à 7,45 % jusqu'en 2031. Les consommateurs des villes de premier et deuxième rang apprécient les tableaux de bord Bluetooth, l'éclairage LED et les diagnostics connectés, acceptant des prix plus élevés partiellement atténués par les subventions aux véhicules électriques. Les tourers ICE premium dans la tranche 3 001-5 000 USD s'adressent aux motards de loisirs et aux homologations d'exportation pour les marchés développés. La croissance continue des revenus, l'accès au crédit et la différenciation des produits signifient que le marché des deux-roues en Inde se premiumisera progressivement tout en préservant son accessibilité financière fondamentale.

Par utilisateur final : les flottes commerciales s'accélèrent

Les utilisateurs B2C représentent encore 91,25 % de la taille du marché des deux-roues en Inde en 2025, mais la demande commerciale croît plus rapidement. Les services de livraison du dernier kilomètre, les taxis-motos et les abonnements de mobilité d'entreprise recherchent des coûts d'exploitation prévisibles et de faibles temps d'immobilisation, ce qui pousse à l'adoption de formats électriques et de l'échange de batteries. Des propositions réglementaires visant à légaliser les services de covoiturage en deux-roues à l'échelle nationale pourraient débloquer des millions d'unités supplémentaires. Les objectifs RSE des entreprises ajoutent de l'élan, celles-ci s'engageant à électrifier leurs flottes logistiques en alignement avec leurs engagements de neutralité carbone.

Les flottes de livraison et de logistique progressent à un TCAC de 6,55 % jusqu'en 2031. Les acheteurs particuliers évaluent la garantie de la marque, la valeur de revente et la couverture des concessionnaires. La pénétration des véhicules électriques dans l'usage personnel dépend des campagnes de sensibilisation et des programmes de financement qui neutralisent les écarts de prix. Les marchés numériques proposent désormais des calculateurs du coût total de possession qui rendent transparente l'économie des véhicules électriques, une tendance qui devrait stimuler l'adoption dans les segments privés et de flottes du marché indien des deux-roues.

Par canal de vente : la transformation numérique s'accélère

Les points de vente hors ligne représentaient 95,35 % de la part du marché des deux-roues en Inde en 2025, offrant une expérience tactile rassurante et un financement groupé. Pourtant, les marques nativement numériques comme Ola Electric font évoluer le discours vers le commerce électronique, proposant des essais à domicile et une livraison directe. Les plateformes en ligne devraient croître à un TCAC de 7,04 % jusqu'en 2031. Même les équipementiers historiques introduisent des modèles hybrides, avec réservation en ligne avec blocage du prix, suivie d'une livraison en concession. Les concessionnaires répondent avec des espaces d'expérience et des kiosques de service rapide pour maintenir l'affluence. Au fil du temps, les parcours numériques raccourciront les cycles de découverte et d'administration, permettant une évolutivité des volumes sans expansion proportionnelle du réseau.

Le commerce électronique rural reste embryonnaire en raison de la couverture internet limitée, mais la croissance de l'adoption des smartphones suggère une ouverture croissante à la recherche en ligne, même si le paiement final s'effectue chez le concessionnaire le plus proche. Ce mélange omnicanal maintient le marché des deux-roues en Inde dynamique et accessible.

Analyse géographique

L'Uttar Pradesh a capté 12,18 % de la part du marché des deux-roues en Inde en 2025, grâce à sa grande population et à l'expansion des corridors péri-urbains. Les motos restent l'outil de travail indispensable dans les districts agraires, tandis que les économies de services de Noida-Ghaziabad stimulent la pénétration des scooters. La politique de fabrication de véhicules électriques de l'État offre des subventions en capital et des remboursements de taxe d'État sur les biens et services, visant à ajouter des sites d'assemblage qui raccourcissent les chaînes d'approvisionnement. Cependant, le nombre limité de points de recharge en dehors de la région de la capitale nationale entrave encore une électrification généralisée.

Le Tamil Nadu est le marché à la croissance la plus rapide avec un TCAC de 7,96 % jusqu'en 2031, ancré par la base automobile profonde de Chennai. Les synergies de cluster, un vivier de main-d'œuvre qualifiée et l'objectif de l'État d'atteindre 1 million de deux-roues électriques d'ici 2030 attirent de nouveaux investissements. Ather Energy a étendu sa capacité à Hosur, et des fournisseurs mondiaux ont implanté des usines de batteries et de moteurs à proximité, renforçant le pôle du sud du marché indien des deux-roues. Des corridors dédiés aux véhicules électriques et 20 000 chargeurs planifiés promettent de dissiper rapidement les inquiétudes liées à l'autonomie.

Le Maharashtra et le Karnataka emboîtent le pas grâce à leurs métropoles, qui favorisent les modes de déplacement agiles. Les tarifs de stationnement élevés à Mumbai poussent les navetteurs vers les scooters, tandis que les universités d'ingénierie de Pune fournissent des talents en R&D à Bajaj et aux nouvelles entreprises de véhicules électriques. L'économie technologique de Bengaluru au Karnataka stimule la demande de motos premium et de scooters électriques, et l'État offre une subvention en capital de 15 % pour les nouvelles usines de véhicules électriques, attirant des marques nationales et étrangères cherchant à s'implanter en Inde.

Paysage concurrentiel

Le marché établit un équilibre entre l'envergure des acteurs établis et l'innovation émergente. Des marques leaders telles que Hero MotoCorp, Honda et TVS Motor dominent le marché, s'appuyant sur de vastes réseaux de concessionnaires et proposant des pièces abordables. Parallèlement, elles investissent massivement dans la R&D électrique pour défendre leurs positions de leadership. Les lancements récents de produits, comme l'Activa Electric de Honda et le renouvellement de l'iQube de TVS, illustrent ce pivot stratégique, même si les modèles traditionnels à moteur à combustion interne génèrent des flux de trésorerie importants.

Les nouveaux acteurs Ola Electric et Ather Energy exploitent les véhicules définis par logiciel, les mises à jour OTA et les batteries par abonnement pour séduire les acheteurs férus de technologie. L'initiative d'Ola de posséder des usines de cellules de batteries vise la parité des coûts, tandis qu'Ather intègre des réseaux de recharge rapide pour fidéliser les utilisateurs à ses réseaux propriétaires. Battery Smart et SUN Mobility étendent leur portée au-delà de la fabrication pour inclure l'infrastructure d'échange, se positionnant comme des orchestrateurs d'écosystème plutôt que de simples vendeurs de matériel.

Les marques internationales comme Yamaha et Suzuki renouvellent les segments premium intermédiaires, et Royal Enfield prépare une gamme électrique classique pour 2026. Entre-temps, des partenariats avec des entreprises de technologie financière comme le forfait GIGA de HDFC créent du crédit intégré, liant les acheteurs à des équipementiers spécifiques au stade du financement. L'intensité concurrentielle dépendra ainsi du contrôle de la pile technologique, de l'agilité de la distribution et de la capacité à offrir des solutions intégrées d'énergie et de financement dans les zones du marché des deux-roues, tant urbaines que rurales, en Inde.

Acteurs leaders de l'industrie des deux-roues en Inde

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Suzuki Motorcycle India Pvt. Ltd.

TVS Motor Company Limited

Honda Motorcycle and Scooter India Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : Tata Motors s'apprête à dévoiler une nouvelle moto de 125 cc. Si ce lancement se concrétise, il pourrait modifier considérablement le marché des motos de navetteurs en Inde, intensifiant la concurrence avec des géants établis tels que Hero MotoCorp, Honda Motorcycle & Scooter India et Bajaj Auto.

- Novembre 2024 : D'ici mars 2026, Honda Power Pack Energy India Pvt Ltd (HEID), filiale de services d'échange de batteries de Honda Motor, vise à établir 500 stations d'échange de batteries à Bangalore, Delhi et Mumbai. Cette initiative s'inscrit dans la stratégie globale de Honda visant à promouvoir la mobilité électrique et à répondre à la demande croissante de solutions énergétiques efficaces dans les zones urbaines. Les stations d'échange de batteries s'adresseront aux deux-roues et trois-roues électriques, offrant une alternative pratique et économisant du temps par rapport aux méthodes de recharge traditionnelles.

- Août 2024 : Mooving, un réseau d'échange intelligent alimenté par Livguard et une marque du groupe SAR, s'est associé à Hindustan Petroleum pour établir des stations d'échange de batteries dans plus de 22 000 points de vente au détail HPCL à travers le pays. Cette collaboration vise à renforcer l'écosystème des véhicules électriques en Inde en offrant une solution pratique et efficace aux utilisateurs de véhicules électriques. L'initiative devrait soutenir la demande croissante en infrastructure pour véhicules électriques et contribuer à la transition du pays vers une mobilité durable.

Périmètre du rapport sur le marché des deux-roues en Inde

Le rapport sur le marché des deux-roues en Inde est segmenté par type de véhicule (motos et scooters), par propulsion (moteur à combustion interne et électrique), par cylindrée/puissance moteur (jusqu'à 110 cc et plus), par gamme de prix (jusqu'à 1 000 USD et plus), par utilisateur final (B2C et B2B), par canal de vente (en ligne et hors ligne), et par État. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (unités).

| Motos |

| Scooters |

| Moteur à combustion interne |

| Électrique |

| Moteur à combustion interne | Jusqu'à 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Au-dessus de 500 cc | |

| Électrique | Jusqu'à 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Au-dessus de 5,0 kW |

| Jusqu'à 1 000 USD |

| 1 000-1 500 USD |

| 1 501-2 000 USD |

| 2 001-3 000 USD |

| 3 001-5 000 USD |

| Au-dessus de 5 000 USD |

| B2C | |

| B2B | Covoiturage / Taxi-moto / Location / Tourisme |

| Livraison et logistique | |

| Flottes d'entreprises et de PME | |

| Autres (gouvernement, institutionnel, ONG) |

| En ligne |

| Hors ligne |

| Uttar Pradesh |

| Maharashtra |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh |

| Bihar |

| Bengale occidental |

| Telangana |

| Kerala |

| Madhya Pradesh |

| Haryana |

| Punjab |

| Delhi |

| Reste de l'Inde |

| Par type de véhicule | Motos | |

| Scooters | ||

| Par propulsion | Moteur à combustion interne | |

| Électrique | ||

| Par cylindrée / puissance moteur | Moteur à combustion interne | Jusqu'à 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Au-dessus de 500 cc | ||

| Électrique | Jusqu'à 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Au-dessus de 5,0 kW | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 500 USD | ||

| 1 501-2 000 USD | ||

| 2 001-3 000 USD | ||

| 3 001-5 000 USD | ||

| Au-dessus de 5 000 USD | ||

| Par utilisateur final | B2C | |

| B2B | Covoiturage / Taxi-moto / Location / Tourisme | |

| Livraison et logistique | ||

| Flottes d'entreprises et de PME | ||

| Autres (gouvernement, institutionnel, ONG) | ||

| Canal de vente | En ligne | |

| Hors ligne | ||

| Par État | Uttar Pradesh | |

| Maharashtra | ||

| Tamil Nadu | ||

| Karnataka | ||

| Gujarat | ||

| Rajasthan | ||

| Andhra Pradesh | ||

| Bihar | ||

| Bengale occidental | ||

| Telangana | ||

| Kerala | ||

| Madhya Pradesh | ||

| Haryana | ||

| Punjab | ||

| Delhi | ||

| Reste de l'Inde | ||

Définition du marché

- Type de véhicule - La catégorie couvre les deux-roues motorisés.

- Type de carrosserie - Cela inclut les scooters et les motos, tandis que les trottinettes et les bicyclettes sont exclues.

- Catégorie de carburant - La couverture s'étend aux véhicules propulsés par des moteurs à combustion interne et des systèmes de propulsion électrique.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les bus et les camions. Ce terme englobe tous les véhicules entièrement électriques ou véhicules électriques à batterie et les véhicules hybrides électriques rechargeables. |

| VEB | Un VEB (véhicule électrique à batterie) repose entièrement sur une batterie et un moteur pour sa propulsion. La batterie du véhicule doit être rechargée en la branchant à une prise ou à une station de recharge publique. Les VEB ne possèdent pas de moteur à combustion interne et sont donc exempts de pollution. Ils présentent un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être rechargé de manière externe et comprend généralement tous les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| Véhicule hybride électrique rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules hybrides électriques ordinaires, ils peuvent être rechargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/au pétrole ou au diesel. |

| Véhicule hybride électrique | Un véhicule propulsé par un moteur à combustion interne combiné à un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par la puissance du moteur à combustion interne et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de moyen et lourd tonnage. |

| Véhicules de tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique disposant d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège conducteur. |

| Véhicules utilitaires légers | Les véhicules commerciaux pesant moins de 6 000 lb (classe 1) et dans la plage de 6 001 à 10 000 lb (classe 2) sont couverts par cette catégorie. |

| Véhicules de moyen et lourd tonnage | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (classe 3), 14 001 à 16 000 lb (classe 4), 16 001 à 19 500 lb (classe 5), 19 501 à 26 000 lb (classe 6), 26 001 à 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont pris en compte dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VHE | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme principale source de propulsion sont considérés dans cette catégorie. Les VHE (véhicules hybrides électriques) utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un VHE convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VHE ne peut pas être rechargée à l'aide d'appareils de recharge par branchement. |

| VHER | Les VHER (véhicules hybrides électriques rechargeables) sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être rechargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant à une source de recharge externe. Les VHER ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Berline à hayon | Ce sont des voitures de taille compacte dotées d'une porte de type hayon à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace distinct à l'arrière pour les bagages. |

| SUV | Communément appelés SUV (véhicules utilitaires sport), ces voitures sont équipées d'une transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multi-usages (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, le glissement de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par le biais d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.