Taille et parts du marché des bus électriques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

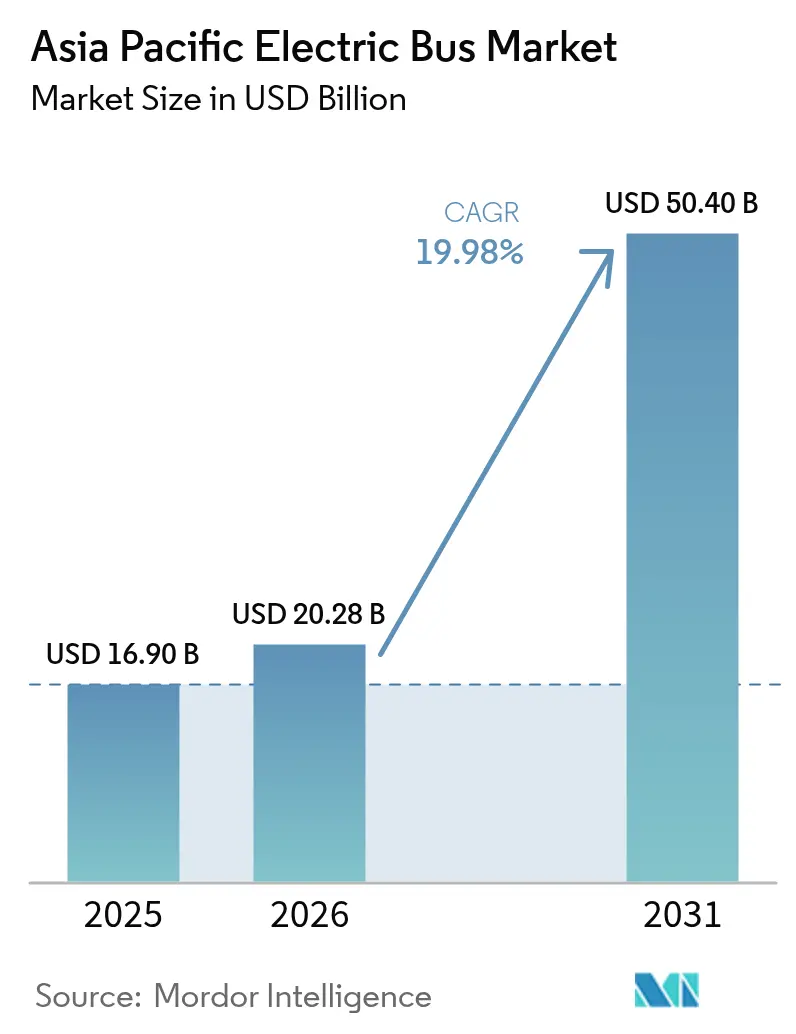

| Taille du marché de l'année de base (2025) | 16.90 Milliards de dollars |

| Taille du Marché (2026) | 20.28 Milliards de dollars |

| Taille du Marché (2031) | 50.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bus électriques en Asie-Pacifique par Mordor Intelligence

La taille du marché des bus électriques en Asie-Pacifique était évaluée à 16,90 milliards USD en 2025 et devrait croître de 20,28 milliards USD en 2026 pour atteindre 50,4 milliards USD d'ici 2031, à un CAGR de 19,98 % durant la période de prévision (2026-2031). La baisse des prix des batteries lithium-fer-phosphate, la synchronisation des cycles de subventions en Chine et en Inde, et l'expansion des corridors hydrogène au Japon et en Corée du Sud contribuent ensemble à réduire le coût total de possession, à stimuler les commandes en volume et à diversifier les choix de propulsion. La capacité de fabrication augmente tandis que les logiciels de gestion de la charge en dépôt réduisent les coûts de mise à niveau du réseau électrique, permettant aux villes de deuxième et troisième rang d'entrer dans les pipelines d'approvisionnement. Les mandats nationaux de flottes zéro émission apportent une certitude réglementaire qui débloque le financement par obligations vertes, tandis que les politiques de contenu local encouragent les pôles d'assemblage en ASEAN et créent des opportunités transfrontalières dans la chaîne d'approvisionnement. En conséquence, le marché des bus électriques en Asie-Pacifique évolue vers une croissance équilibrée entre les flottes publiques et privées, les lignes urbaines et interurbaines, et les classes de véhicules de taille moyenne et à haute capacité.

Principaux enseignements du rapport

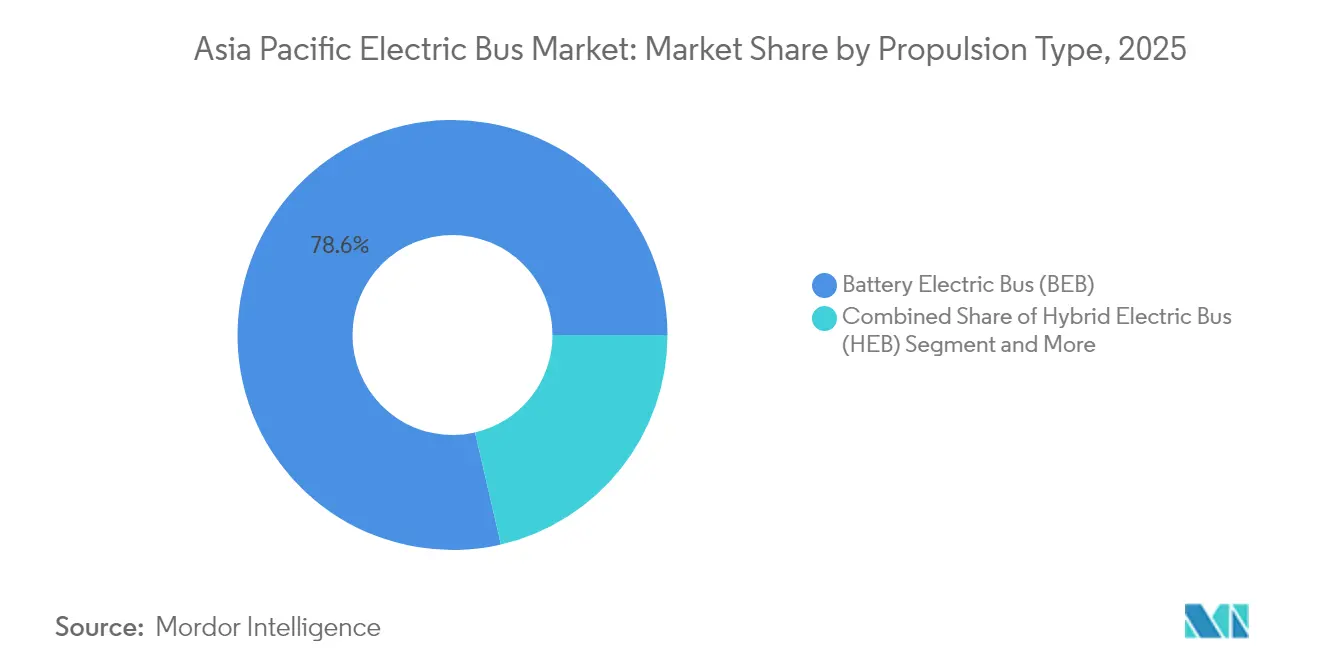

- Par type de propulsion, les bus électriques à batterie ont dominé avec 78,62 % des parts du marché des bus électriques en Asie-Pacifique en 2025, tandis que les bus électriques à pile à combustible ont enregistré le CAGR le plus élevé, projeté à 27,88 % jusqu'en 2031.

- Par longueur de bus, la classe 9-14 mètres représentait 56,71 % de la taille du marché des bus électriques en Asie-Pacifique en 2025 ; les bus de plus de 14 mètres devraient se développer à un CAGR de 21,65 % jusqu'en 2031.

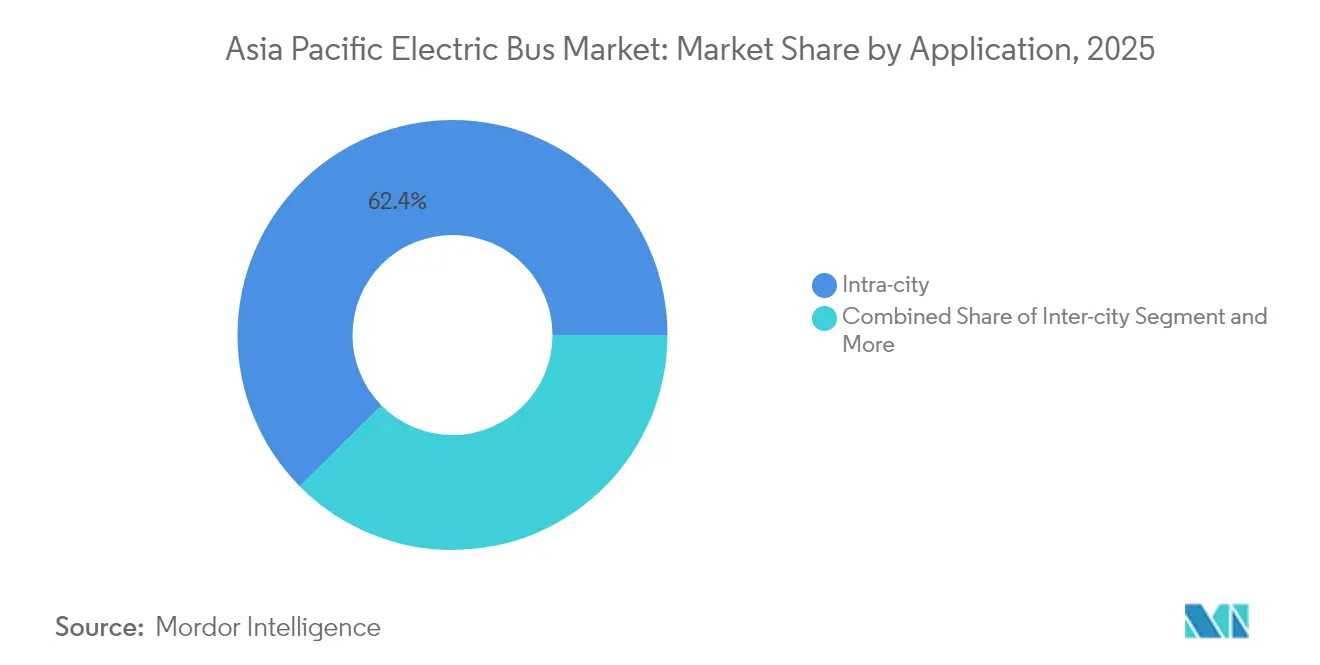

- Par application, le service intra-urbain détenait 62,44 % des parts du marché des bus électriques en Asie-Pacifique en 2025, tandis que les lignes inter-urbaines sont positionnées pour une croissance à un CAGR de 20,92 % jusqu'en 2031.

- Par utilisateur final, les autorités de transport public contrôlaient 71,86 % des revenus du marché des bus électriques en Asie-Pacifique en 2025, mais les opérateurs de flottes privées progressent à un CAGR de 22,03 % sur la période 2026-2031.

- Par pays, la Chine a conservé 77,25 % des parts du marché des bus électriques en Asie-Pacifique en 2025, et le Japon devrait afficher le CAGR le plus rapide, à 46,85 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bus électriques en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renouvellement des subventions d'achat grand public | +4.2% | Chine, Inde, répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Batteries lithium-fer-phosphate (LFP) à moins de 100 USD/kWh | +3.8% | Marchés ASEAN sensibles aux coûts | Court terme (≤ 2 ans) |

| Mandats de flottes zéro émission | +2.9% | Singapour, Corée du Sud, Japon, certains États indiens | Long terme (≥ 4 ans) |

| Financement par obligations vertes pour les agences de transport | +2.1% | Centres urbains à travers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Logiciels de gestion de la charge en dépôt | +1.7% | Villes de premier rang d'abord, puis deuxième et troisième rang | Court terme (≤ 2 ans) |

| Incitations pour les pôles d'assemblage en ASEAN | +1.4% | Thaïlande, Indonésie, Malaisie, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vagues de renouvellement des subventions d'achat grand public en Chine et en Inde

La synchronisation des prolongations de subventions a généré une demande soutenue par les carnets de commandes, justifiant de grandes séries de production et resserrant les contrats d'approvisionnement en composants. La politique d'incitation aux bus de Pékin, assortie de règles de contenu local à 70 %, protège les fournisseurs nationaux, tandis que l'allocation indienne de 5 500 crores INR (660 millions USD) oriente les appels d'offres des États vers des plans de flotte pluriannuels. Les fabricants ont sécurisé un nombre significatif de commandes dans les semaines suivant le renouvellement des deux programmes, verrouillant les taux d'utilisation des usines et faisant progresser la parité des coûts avec les flottes diesel sans soutien fiscal permanent.

Baisse des prix des batteries LFP en dessous de 100 USD/kWh permettant la parité du coût total de possession

En 2024, les prix des batteries lithium-fer-phosphate (LFP) ont connu une baisse significative, portée par l'augmentation de la capacité de production des usines chinoises. Cette étape a permis aux fabricants de répartir les coûts fixes sur des volumes plus importants, rendant la technologie plus rentable. La réduction des coûts a notamment raccourci les délais de remboursement pour les lignes urbaines standard, rendant l'achat de véhicules électriques plus viable financièrement même sans subventions. De plus, une meilleure prévisibilité des coûts a permis aux sociétés de crédit-bail de proposer des contrats indexés sur le kilométrage, atténuant les risques liés aux performances des batteries pour les agences aux ressources financières limitées. Les acheteurs d'Asie du Sud-Est devraient bénéficier le plus de cette évolution.

Mandats nationaux de flottes zéro émission (ex. : Singapour 2040, Corée du Sud 2030)

Les mandats de flotte contraignants orientent les calendriers d'approvisionnement à long terme et les développements d'infrastructures. Singapour vise une flotte de bus publics à énergie plus propre d'ici 2040, en mettant l'accent sur les bus électriques et hybrides, soutenue par un financement substantiel pour les véhicules et les chargeurs. La Corée du Sud aspire à disposer de 21 200 bus à hydrogène opérationnels d'ici 2030, tandis que le Japon prévoit de déployer 1 200 unités à pile à combustible pour la même année. Ces objectifs ambitieux créent une demande soutenue, incitant les fabricants à établir des lignes d'assemblage localisées, garantissant la disponibilité des pièces et minimisant les risques de garantie.

Modèles de financement dédiés par obligations vertes pour les agences de transport

En 2024, les obligations vertes destinées à l'électrification des bus en Asie-Pacifique ont gagné une traction significative, offrant des taux de coupon nettement inférieurs à ceux de la dette municipale conventionnelle. Ces coûts d'emprunt réduits permettent aux agences d'accélérer les calendriers d'approvisionnement, facilitant des cycles de remplacement de flotte plus fluides et leur permettant de sécuriser les prix des matières premières avant d'éventuelles fluctuations des prix des métaux pour batteries. Les investisseurs guidés par des principes ESG acceptent des rendements plus étroits, valorisant l'assurance de métriques de réduction des émissions auditées. De plus, de nombreuses émissions obligataires intègrent des clauses d'escalade, imposant des pénalités en cas de non-conformité, garantissant ainsi le respect des engagements opérationnels. Dans le but d'accélérer ses objectifs de durabilité, Séoul a réussi à lever des fonds à un taux compétitif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes sur les bilans municipaux | −2.8% | Centres urbains en Inde et en ASEAN | Court terme (≤ 2 ans) |

| Goulets d'étranglement des raccordements de dépôts inférieurs à 1 MW | −2.1% | Villes secondaires en Inde, Indonésie, Philippines, Vietnam | Moyen terme (2 à 4 ans) |

| Excédent de capacité de cellules de batteries | −1.6% | Chaîne d'approvisionnement chinoise | Court terme (≤ 2 ans) |

| Anxiété d'autonomie sur les itinéraires vallonnés | −1.3% | Régions montagneuses à travers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes sur les bilans municipaux après les pertes de recettes tarifaires liées à la pandémie

Les finances municipales souffrent d'importants déficits de recettes par rapport aux niveaux d'avant la pandémie, créant des défis pour la stabilité financière. Ces écarts persistants restreignent l'accès aux lignes de crédit et retardent les appels d'offres de remplacement de flotte, qui auraient autrement priorisé l'adoption de bus électriques. À Mumbai, BEST fait face à des pertes financières considérables, qui ont contraint à une réduction substantielle de ses plans d'approvisionnement, même s'il existe des preuves claires d'économies potentielles sur les coûts d'exploitation. De même, l'agence de transport de Bangkok a été contrainte de procéder à des réductions similaires, citant des déficits financiers découlant de la pandémie qui ont limité sa capacité à obtenir des emprunts supplémentaires.

Goulets d'étranglement des raccordements de dépôts inférieurs à 1 MW dans les villes indiennes et de l'ASEAN de deuxième et troisième rang

Les opérateurs font face à des défis dans la gestion de leurs flottes en raison des limitations des alimentations électriques, qui restreignent le nombre de bus pouvant être chargés simultanément. Cette contrainte oblige les flottes à être réparties sur plusieurs dépôts, créant des complexités dans les calendriers de maintenance et la répartition des itinéraires. À Indore, le programme de bus est réparti entre plusieurs dépôts, entraînant des inefficacités telles qu'une augmentation des trajets de conducteurs sans passagers et des coûts d'exploitation plus élevés par kilomètre. De même, les villes d'Indonésie font face à des retards prolongés dans la mise à niveau de leurs réseaux de distribution, ce qui entrave la progression des nouveaux appels d'offres même lorsque les ressources financières sont disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination des bus électriques à batterie face au défi des bus électriques à pile à combustible

Les bus électriques à batterie (BEB) représentent 78,62 % des livraisons de 2025, offrant des écosystèmes de charge en dépôt éprouvés adaptés aux boucles urbaines denses. Cette part se traduit par la plus grande part du marché des bus électriques en Asie-Pacifique, soulignant comment la chimie LFP et les conceptions de châssis à plancher bas s'alignent avec la planification des trajets courte distance. Les chargeurs de dépôt haute puissance, l'arbitrage des prix de l'énergie et des délais de remboursement plus courts renforcent l'économie des BEB. Pourtant, la croissance du segment décélère par rapport aux bus électriques à pile à combustible émergents, dont la parité de ravitaillement en hydrogène sur les itinéraires interurbains érode l'avance de croissance des BEB.

Les bus électriques à pile à combustible affichent un CAGR projeté de 27,88 % en s'appuyant sur les feuilles de route hydrogène du Japon et de la Corée du Sud, qui incluent 900 stations de ravitaillement d'ici 2030. La modélisation des itinéraires montre que les bus électriques à pile à combustible surpassent les batteries sur le coût pondéré par la distance lorsque le kilométrage journalier dépasse 400 km. Les équipementiers intègrent désormais des accords d'approvisionnement en hydrogène dans les contrats de bus, atténuant les craintes des opérateurs concernant la volatilité des prix. Pendant ce temps, les variantes hybrides et hybrides rechargeables persistent en Thaïlande et en Malaisie, où l'électrification progressive répartit le coût en capital sur des cycles plus longs.

Par longueur de bus : l'optimisation de la taille moyenne conduit au leadership du segment

La classe 9-14 mètres détient 56,71 % des expéditions de 2025, confirmant son positionnement idéal pour la maniabilité, la densité de passagers et le coût total de possession. Sa prééminence génère également le plus grand sous-segment de la taille du marché des bus électriques en Asie-Pacifique, avec des commandes répétées de Shanghai, Jakarta et Delhi validant l'économie du cycle de vie. Les plateformes des équipementiers intègrent des batteries de 350 à 450 kWh sous des conceptions à plancher bas, préservant les aménagements des allées.

Les bus de plus de 14 mètres devraient se développer à un CAGR de 21,65 % jusqu'en 2031, les opérateurs ciblant des économies sur la main-d'œuvre des conducteurs et la consolidation du réseau. Les formats à deux étages et articulés répondent à l'affluence aux heures de pointe à Séoul et à Hong Kong, tandis que les variantes à échange de batteries entrent sur les lignes express côtières de Taïwan. Les minibus de moins de 9 mètres restent une niche mais gagnent du terrain dans les services de campus, d'aéroport et de desserte.

Par application : la domination intra-urbaine mise au défi par la croissance inter-urbaine

Les lignes intra-urbaines ont représenté 62,44 % de la demande de 2025, reflétant une forte densité d'arrêts et des cycles d'utilisation prévisibles propices à la charge nocturne en dépôt. Des villes comme Shenzhen, qui exploite une flotte entièrement électrique, démontrent des économies notables sur les coûts d'exploitation par rapport aux opérations diesel traditionnelles.

L'adoption inter-urbaine devrait progresser à un CAGR de 20,92 %. Les nouveaux chargeurs de bord de route de 350 kW le long de l'autoroute G60 en Chine et des autoroutes Séoul-Busan en Corée du Sud prennent en charge des exigences d'autonomie de plus de 300 km qui nécessitaient auparavant des autocars diesel ou au gaz naturel comprimé. Les lignes d'autocars privées en Thaïlande et au Vietnam signent des contrats d'électricité à prix fixe qui couvrent l'exposition aux carburants, rendant l'électrification interurbaine financièrement viable. Les services d'aéroport et scolaires continuent une croissance modérée en ligne avec les expansions des terminaux et les réglementations sur la qualité de l'air.

Par utilisateur final : les autorités publiques en tête tandis que les opérateurs privés accélèrent

Les agences publiques ont représenté 71,86 % des commandes en 2025, car les subventions centrales transitent principalement par les appels d'offres municipaux, alignant les flottes sur les objectifs de politique nationale. Leur échelle permet l'agrégation des sites de dépôt, la tarification groupée de l'électricité et des programmes de formation qui renforcent l'expansion du marché en phase initiale.

Les opérateurs de flottes privées progressent à un CAGR de 22,03 %, portés par les engagements ESG des entreprises, l'intégration du covoiturage et les contrats de navettes pour employés. Le secteur des bus électriques en Asie-Pacifique voit désormais des partenaires de plateformes technologiques intégrer des services véhicule-réseau pour des revenus supplémentaires. Les modèles de location, la facturation à l'usage et les garanties de disponibilité réduisent les barrières en capital et ouvrent le marché aux secteurs de la logistique, du tourisme et des universités.

Analyse géographique

La Chine a maintenu une part de 77,25 % en 2025, grâce à des équipementiers intégrés verticalement qui fusionnent les cellules de batteries, l'assemblage des véhicules et la recharge en offres clés en main. Les subventions restent en vigueur jusqu'en 2025, mais leur réduction progressive oriente désormais les ventes vers les villes de deuxième et troisième rang, qui représentent une part significative des nouveaux appels d'offres.

L'Inde est également l'un des plus grands marchés par volume ; les fonds FAME-II et les mandats des États sécurisent des appels d'offres pluriannuels, mais les mises à niveau du réseau électrique accusent du retard. Le Maharashtra et le Tamil Nadu imposent un approvisionnement 100 % électrique, tandis que Surat et Kochi pilotent des dépôts d'échange de batteries pour compenser les retards de raccordement.

Le Japon affiche une prévision de CAGR de 46,85 %, propulsé par la politique nationale sur l'hydrogène, les stations de ravitaillement planifiées et les prix premium acceptés par les agences de transport préfectorales. La Corée du Sud emboîte le pas dans le cadre de son Pacte vert, ciblant un nombre significatif de bus à hydrogène d'ici 2030, soutenus par des obligations vertes à faible coupon. Les marchés de l'ASEAN varient : la règle de contenu local à 60 % de la Thaïlande stimule de nouvelles usines d'assemblage, l'Indonésie lie ses objectifs de bus aux chaînes de valeur des batteries à base de nickel, et la coordination de la cité-État de Singapour accélère l'électrification de la flotte d'ici 2040 malgré des coûts plus élevés.

Paysage concurrentiel

La concentration du marché est modérée. BYD et Yutong détiennent ensemble une part notable du volume régional, soutenue par l'intégration verticale LFP et des déploiements agressifs d'assemblage à l'étranger. Hyundai, Tata Motors et VinFast nouent des partenariats locaux pour se conformer aux réglementations sur le contenu et exploiter des segments non exploités tels que le soutien au sol aéroportuaire.

La technologie est le principal facteur de différenciation. Les entreprises chinoises s'ancrent sur le leadership des coûts LFP, les acteurs japonais affinent les piles à combustible, et les entrants européens mettent l'accent sur les logiciels de gestion de flotte qui intègrent la maintenance prédictive avec l'orchestration de la recharge. Les dépôts de brevets se concentrent de plus en plus sur la gestion thermique, les onduleurs en carbure de silicium et la planification des itinéraires par intelligence artificielle.

Les mouvements stratégiques en 2025 incluent le pilote autonome de niveau 4 de BYD à Singapour, le lancement par Yutong d'un bus électrique à batterie à deux étages de 12 mètres, et la première livraison commerciale de Hyundai à un opérateur japonais [3]"Yutong présente le U12DD," Yutong Bus Co., yutong.com. Des start-ups comme Gogoro explorent des bus à échange de batteries destinés aux corridors denses d'Asie du Sud-Est, tandis qu'Ola Electric teste des ventes directes aux opérateurs qui contournent les couches de distribution traditionnelles.

Leaders du secteur des bus électriques en Asie-Pacifique

BYD Company Ltd.

Zhengzhou Yutong Bus Co., Ltd.

Beijing Foton AUV Bus Co., Ltd.

Xiamen King Long Motor Group Co., Ltd.

Tata Motors Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : BYD Singapore a décroché le premier contrat pilote de bus électrique autonome de niveau 4 du pays.

- Novembre 2025 : Le service Econubi a lancé des bus électriques reliant Eco Delta City à Myeongji International New City et à la station Hadan en Corée du Sud.

- Mai 2025 : Yutong a présenté son bus électrique à batterie à deux étages U12DD de 12 mètres à Zhengzhou, en Chine.

- Avril 2025 : Hyundai Motor a livré cinq bus électriques Elec City Town au groupe Iwasaki à Yakushima, marquant l'entrée commerciale de Hyundai sur le marché japonais.

Périmètre du rapport sur le marché des bus électriques en Asie-Pacifique

Le périmètre comprend la segmentation par type de propulsion (bus électrique à batterie, bus électrique hybride, bus électrique hybride rechargeable et bus électrique à pile à combustible), longueur de bus (moins de 9 mètres, 9-14 mètres et plus de 14 mètres), application (inter-urbain, intra-urbain, navette aéroportuaire et transport scolaire), utilisateur final (autorités de transport public et opérateurs de flottes privées) et par pays (Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique). La taille du marché et les prévisions de croissance sont présentées par valeur en USD et par volume en unités.

| Bus électrique à batterie (BEB) |

| Bus électrique hybride (HEB) |

| Bus électrique hybride rechargeable (PHEB) |

| Bus électrique à pile à combustible (FCEB) |

| Moins de 9 m |

| 9 - 14 m |

| Plus de 14 m |

| Inter-urbain |

| Intra-urbain |

| Navette aéroportuaire |

| Transport scolaire |

| Autorités de transport public |

| Opérateurs de flottes privées |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de propulsion | Bus électrique à batterie (BEB) |

| Bus électrique hybride (HEB) | |

| Bus électrique hybride rechargeable (PHEB) | |

| Bus électrique à pile à combustible (FCEB) | |

| Par longueur de bus | Moins de 9 m |

| 9 - 14 m | |

| Plus de 14 m | |

| Par application | Inter-urbain |

| Intra-urbain | |

| Navette aéroportuaire | |

| Transport scolaire | |

| Par utilisateur final | Autorités de transport public |

| Opérateurs de flottes privées | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

À quelle vitesse l'électrification progresse-t-elle parmi les flottes de bus publics en Asie-Pacifique ?

L'électrification des flottes se développe à un CAGR de 19,98 %, soutenue par les subventions, la baisse des prix des batteries et les mandats nationaux de zéro émission.

Quel format de propulsion connaît la croissance la plus rapide ?

Les bus électriques à pile à combustible mènent la croissance avec un CAGR de 27,88 % grâce aux investissements dans l'hydrogène au Japon et en Corée du Sud.

Pourquoi les bus de taille moyenne dominent-ils les commandes ?

La classe 9-14 mètres équilibre la capacité de passagers et la maniabilité en milieu urbain, représentant 56,71 % des expéditions de 2025.

Quels outils de financement aident les villes à se procurer de nouveaux bus ?

Les obligations vertes avec coupons et les contrats d'énergie en tant que service réduisent les coûts initiaux et lissent les flux de trésorerie pour les agences.

Dernière mise à jour de la page le: