Taille et part du marché des dispositifs dentaires en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

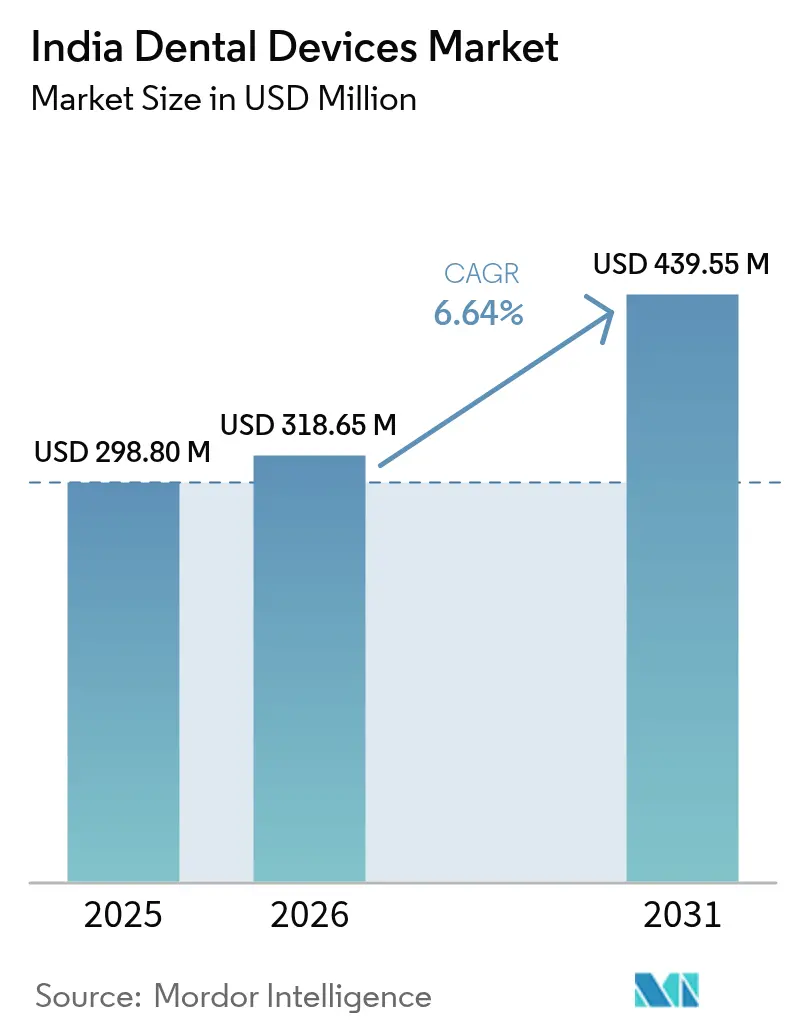

| Taille du marché de l'année de base (2025) | 298.80 Millions de dollars américains |

| Taille du Marché (2026) | 318.65 Millions de dollars américains |

| Taille du Marché (2031) | 439.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires en Inde par Mordor Intelligence

La taille du marché des dispositifs dentaires en Inde en 2026 est estimée à 318,65 millions USD, en progression par rapport à la valeur de 2025 de 298,80 millions USD, avec des projections pour 2031 indiquant 439,55 millions USD, soit une croissance à un TCAC de 6,64 % sur la période 2026-2031. La croissance continue reflète une sensibilisation accrue à la santé bucco-dentaire, le renforcement des revenus disponibles et l'amélioration d'une infrastructure de prestation de soins qui s'étend des pôles métropolitains aux agglomérations semi-urbaines. Le marché des dispositifs dentaires en Inde bénéficie également du programme d'incitation liée à la production (PLI) du gouvernement, qui stimule la capacité de fabrication nationale et réduit la dépendance aux importations. L'adoption rapide des flux de travail numériques — notamment le fraisage CAD/CAM, la numérisation intra-orale et l'impression 3D — renforce la demande d'équipements de précision et de consommables haut de gamme, tandis que l'influence croissante des réseaux sociaux stimule les procédures esthétiques parmi les millennials urbains. Les flux de tourisme dentaire vers Goa et le Karnataka ajoutent des volumes de procédures à haute valeur ajoutée, bien que la classification GST incohérente et la pénurie de techniciens dentaires certifiés freinent encore les trajectoires de croissance optimales du marché des dispositifs dentaires en Inde.

Principaux enseignements du rapport

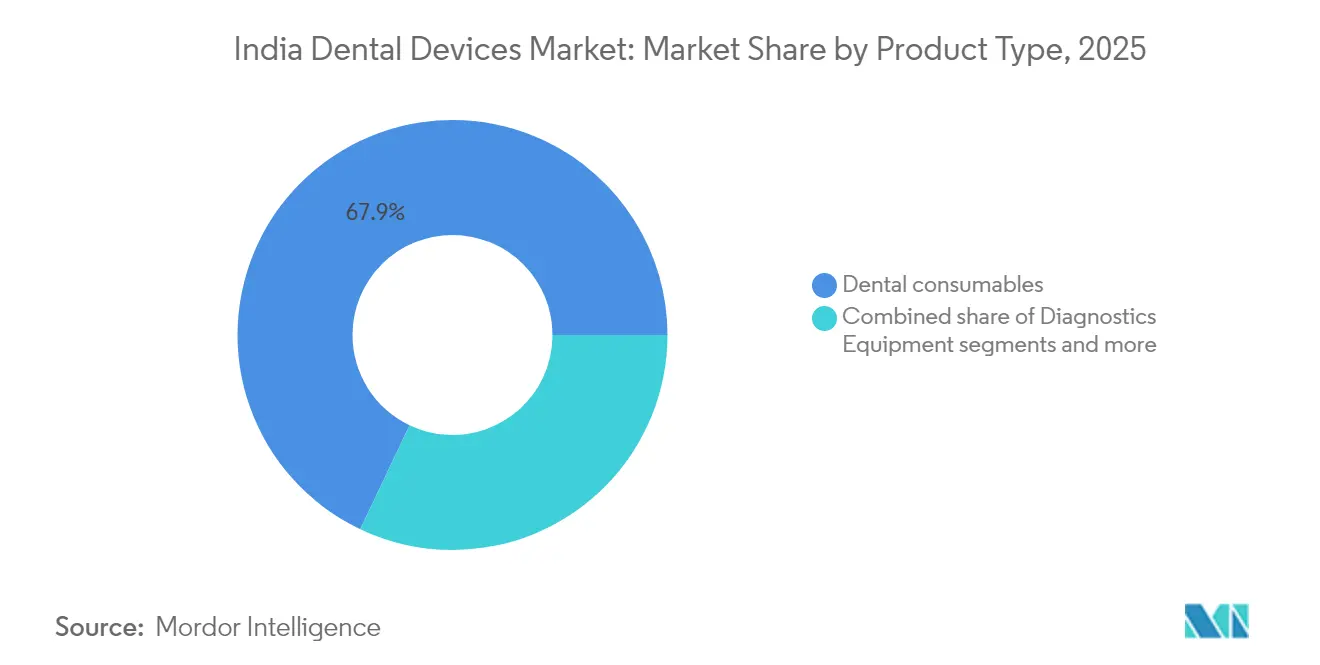

- Par produit, les consommables dentaires ont dominé avec une part de revenus de 67,94 % du marché des dispositifs dentaires en Inde en 2025, tandis que les équipements dentaires devraient progresser à un TCAC de 12,67 % d'ici 2031, soit la croissance la plus rapide parmi toutes les catégories de produits du marché des dispositifs dentaires en Inde.

- Par traitement, les traitements prothétiques ont capté 33,12 % de la part du marché des dispositifs dentaires en Inde en 2025, tandis que les traitements orthodontiques sont positionnés pour un TCAC de 13,44 % jusqu'en 2031.

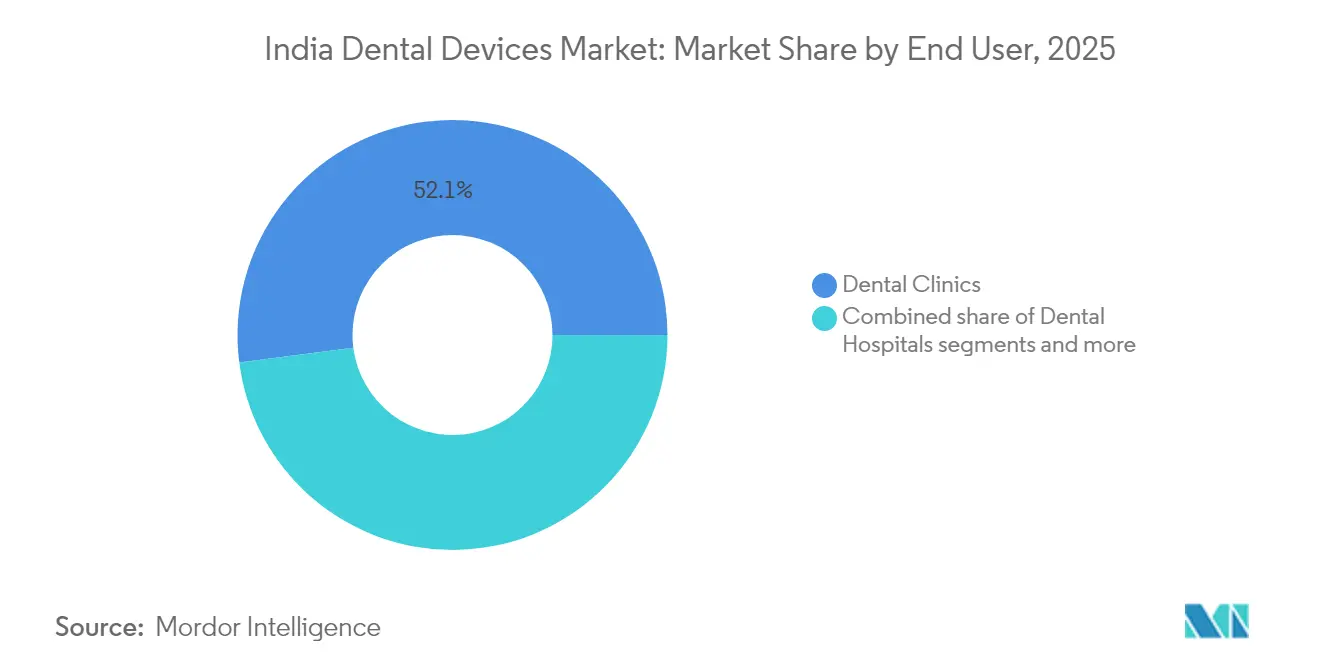

- Par utilisateur final, les cliniques dentaires ont représenté 52,05 % de la taille du marché des dispositifs dentaires en Inde en 2025 et devraient croître à un TCAC de 13,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs dentaires en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme national de santé bucco-dentaire piloté par le gouvernement stimulant les visites préventives | +3.0% | National, avec un accent sur les régions mal desservies | Moyen terme (2 à 4 ans) |

| Essor de la dentisterie esthétique chez les millennials urbains alimenté par les réseaux sociaux | +2.6% | Grandes zones métropolitaines, villes de premier et deuxième rang | Court terme (≤ 2 ans) |

| Ayushman Bharat et assurance dentaire privée élargissant l'accessibilité financière | +2.0% | National, avec un impact initial dans les centres urbains | Moyen terme (2 à 4 ans) |

| Destinations phares du tourisme dentaire à Goa et au Karnataka stimulant les procédures à haute valeur ajoutée | +1.6% | Concentré à Goa, au Karnataka, au Kerala et dans la région de Delhi NCR | Moyen terme (2 à 4 ans) |

| Programme PLI catalysant la fabrication nationale d'équipements dentaires | +1.4% | National, avec des pôles de fabrication au Gujarat, au Tamil Nadu et au Karnataka | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes CAD/CAM au fauteuil et des scanners intra-oraux par les cliniques | +1.3% | Centres urbains et villes de premier rang, en expansion vers le deuxième rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programme national de santé bucco-dentaire piloté par le gouvernement stimulant les visites préventives

Le Programme national de santé bucco-dentaire a réalisé 32,80 crore de dépistages du cancer buccal dans le cadre d'Ayushman Bharat, renforçant les bilans préventifs de routine dans 1,75,338 Ayushman Arogya Mandirs à l'échelle nationale. Cette montée en puissance favorise une demande soutenue pour des dispositifs de diagnostic portables adaptés aux besoins de déploiement en milieu rural tout en restant économiquement viables pour les marchés publics. Les protocoles standardisés de dossiers de santé électroniques au sein de la Mission numérique Ayushman Bharat stimulent davantage l'adoption des systèmes d'imagerie numérique et de documentation au fauteuil, aidant les fabricants de plateformes d'équipements intégrés à sécuriser des contrats d'approvisionnement pluriannuels. Bien que des lacunes infrastructurelles persistent dans les districts reculés, la dynamique des déploiements par État devrait pénétrer les cabinets de plus petite taille, élargissant ainsi le marché des dispositifs dentaires en Inde à moyen terme.

Essor de la dentisterie esthétique chez les millennials urbains alimenté par les réseaux sociaux

Les millennials urbains considèrent de plus en plus les soins dentaires comme un élément de leur image personnelle, accélérant les procédures électives telles que la thérapie par aligneurs transparents et les flux de travail de conception numérique du sourire. Une récente étude transversale a rapporté des scores de sensibilisation (41,22) et de perception (42,18) significativement plus élevés pour les aligneurs chez les étudiants en dentisterie par rapport à leurs pairs en médecine et en paramédical, soulignant la disposition des futurs praticiens à promouvoir les solutions esthétiques. Pour les fabricants, cette tendance se traduit par des ventes soutenues de brackets céramiques haute translucidité, de flux de travail d'aligneurs personnalisés et d'unités de fraisage au fauteuil permettant des facettes le jour même. L'intensification de la publicité sur les réseaux sociaux exerce toutefois une pression sur les cliniques pour qu'elles répondent constamment aux attentes axées sur l'apparence, rendant la différenciation par la qualité grâce à l'imagerie avancée et aux matériaux de restauration précis essentielle pour fidéliser la clientèle au sein du marché des dispositifs dentaires en Inde.

Ayushman Bharat et assurance dentaire privée élargissant l'accessibilité financière

Ayushman Bharat a autorisé 8,39 crore d'hospitalisations, ouvrant la voie à l'intégration progressive des prestations dentaires ambulatoires. Les assureurs privés expérimentent des avenants OPD limités, mais la pénétration actuelle reste étroite, couvrant souvent uniquement les hospitalisations chirurgicales orales d'urgence. Les grandes chaînes de cliniques ont répondu en proposant des forfaits d'abonnement groupés et des options de paiement sans intérêt ; le réseau de 100 cliniques de Sabka Dentist a déjà enregistré 10 millions de visites de patients dans le cadre de ces modèles flexibles. Les fournisseurs de dispositifs qui déclinent leurs gammes de produits à différents niveaux de prix sont mieux positionnés pour s'aligner sur les seuils de remboursement en évolution, élargissant la base adressable du marché des dispositifs dentaires en Inde à travers les segments de revenus.

Destinations phares du tourisme dentaire à Goa et au Karnataka stimulant les procédures à haute valeur ajoutée

Goa et le Karnataka proposent régulièrement des traitements de restauration et d'implantologie à des tarifs inférieurs de 80 à 90 % à ceux pratiqués dans les pays occidentaux, attirant des patients entrants en quête de soins de qualité à moindre coût. Ces États combinent une infrastructure hôtelière robuste avec des cliniques accréditées NABH, attirant une clientèle internationale pour des forfaits de réhabilitation buccale complète. Les flux entrants catalysent la demande de systèmes d'implants haut de gamme, de blocs de zircone haute résistance et d'unités d'imagerie CBCT avancées répondant aux normes d'accréditation internationale. Les suivis par téléréhabilitation réduisent les besoins de revisites, augmentant davantage les volumes de traitement et renforçant le potentiel de recettes d'exportation du marché des dispositifs dentaires en Inde.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens dentaires formellement qualifiés | -1.8% | National, plus sévère dans les villes de deuxième et troisième rang et les zones rurales | Long terme (≥ 4 ans) |

| Forte dépendance aux importations exposant les prix à la volatilité du taux INR/USD | -1.7% | National, avec un impact plus important sur les prestataires du segment haut de gamme | Moyen terme (2 à 4 ans) |

| Base de cliniques à fauteuil unique fragmentée limitant l'adoption des dépenses d'investissement | -1.5% | National, particulièrement dans les villes de deuxième et troisième rang et les zones rurales | Moyen terme (2 à 4 ans) |

| Classification GST incohérente augmentant les coûts de conformité | -1.3% | National, avec un impact plus important sur les PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Classification GST incohérente augmentant les coûts de conformité

La variabilité des tranches de GST et les structures de droits inversés compliquent la planification de la chaîne d'approvisionnement, en particulier pour les fabricants de petite et moyenne taille qui chevauchent fréquemment plusieurs codes produits. Un récent rapport de la Commission permanente a mis en évidence la manière dont les droits inversés gonflent les besoins en fonds de roulement et nuisent à la compétitivité des pièces à main et des matériaux d'empreinte fabriqués localement. Pour les distributeurs, les crédits de taxe sur les intrants incohérents ralentissent la rotation des stocks, augmentant les marges des canaux de distribution et, in fine, les prix des équipements. Les associations professionnelles dentaires continuent de faire pression pour une rationalisation des tranches, mais jusqu'à ce qu'une harmonisation se concrétise, les frais généraux de conformité devraient peser sur la rentabilité de l'ensemble du marché des dispositifs dentaires en Inde.

Pénurie de techniciens dentaires formellement qualifiés

L'Inde forme environ 2 700 techniciens de laboratoire dentaire par an pour un besoin estimé à 9 000, ce qui renforce un goulot d'étranglement de capacité pour la prothèse de précision et la fabrication d'appareils orthodontiques. Les lacunes des programmes d'études en CAD/CAM, en impression 3D et en conception numérique limitent l'utilisation des centres de fraisage avancés aux pôles urbains où les viviers de talents sont concentrés. Les fabricants d'équipements ont commencé à parrainer des cours d'assistants au fauteuil et des apprentissages de techniciens, mais un programme national de montée en compétences reste indispensable pour la diffusion complète des flux de travail numériques — en particulier dans les villes de deuxième rang qui représentent la prochaine frontière d'expansion du marché des dispositifs dentaires en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les technologies numériques reconfigurent les flux de travail

Les consommables dentaires ont conservé une part de revenus de 67,94 % en 2025, portée par leur schéma d'utilisation récurrente dans les cas courants et spécialisés. Les équipements, en revanche, devraient progresser à un TCAC de 12,67 % jusqu'en 2031, soit le rythme le plus rapide au sein du marché des dispositifs dentaires en Inde. Ce changement découle du déploiement généralisé de fraiseuses CAD/CAM au fauteuil, dont les coûts d'assemblage local ont chuté de près de 25 % depuis le début de l'approvisionnement en composants nationaux dans le cadre du programme PLI. La taille du marché des dispositifs dentaires en Inde pour les scanners numériques a atteint 0,12 milliard USD en 2025 et devrait dépasser 0,25 milliard USD d'ici 2031, les cliniques cherchant à adopter des flux de travail sans empreinte. Des consommables innovants tels que les matériaux de restauration bioactifs et les composites enrichis en nano-hydroxyapatite soutiennent la croissance en valeur même si les prix unitaires restent compétitifs.

Les avancées parallèles dans les équipements thérapeutiques comprennent les unités d'électrochirurgie et les systèmes d'irrigation sonique qui accélèrent la gestion des tissus mous, bien que la pénétration reste limitée aux cabinets multi-fauteuils dans les zones métropolitaines. Les équipements de diagnostic, notamment les systèmes panoramiques et CBCT, enregistrent une adoption à deux chiffres, les initiatives de dépistage gouvernementales et les exigences du tourisme dentaire mettant l'accent sur la précision radiographique. Les fabricants nationaux ont répondu en augmentant leur production ; Dantech Digital Dental Solutions a porté sa capacité de fabrication prothétique quotidienne de 200 à 1 000 unités en 2025, démontrant la maturité des écosystèmes de production basés en Inde.

Par traitement : l'esthétique stimule la croissance orthodontique

La prothèse dentaire représentait 33,12 % de la taille du marché des dispositifs dentaires en Inde en 2025, reflétant des taux élevés d'édentement parmi les cohortes vieillissantes. L'orthodontie, en revanche, est positionnée pour un TCAC de 13,44 % jusqu'en 2031, portée par l'adoption des aligneurs et la validation sociale entre pairs. La part du marché des dispositifs dentaires en Inde pour l'orthodontie assistée par aligneurs représentait 14,35 % des dépenses orthodontiques totales en 2025 et devrait dépasser 23,6 % d'ici 2031, à mesure que les coûts des produits diminuent et que les options de financement se multiplient. Bien que certains cliniciens débattent encore de l'efficacité des aligneurs dans les malocclusions complexes, les protocoles hybrides combinant des appareils fixes limités avec une finition par aligneurs élargissent l'applicabilité des cas.

L'endodontie reste un segment à croissance modérée et stable, soutenu par les techniques de traitement canalaire en une seule séance utilisant des limes en nickel-titane rotatif et des unités d'obturation verticale à chaud. La parodontologie gagne progressivement du terrain grâce à une sensibilisation accrue aux liens bucco-systémiques ; des enquêtes publiées en 2024 ont indiqué que plus de 45 % des adultes évalués dans des camps de dépistage métropolitains présentaient une forme de maladie parodontale. Les fabricants de dispositifs proposant des détartreurs ultrasoniques avec des réservoirs d'irrigation antimicrobienne intégrés trouvent une acceptation rapide parmi les spécialistes en parodontologie cherchant à élever les standards de la thérapie de maintenance au sein du marché des dispositifs dentaires en Inde.

Par utilisateur final : les chaînes de cliniques transforment le segment des cliniques

Les cliniques dentaires ont dominé avec 52,05 % de la part du marché des dispositifs dentaires en Inde en 2025 et devraient enregistrer un TCAC de 13,18 % jusqu'en 2031. Les chaînes de cliniques telles que Clove Dental prévoient de porter leur réseau à 100 sites à Mumbai et 30 à Ahmedabad d'ici 2026, accélérant la standardisation des protocoles d'approvisionnement. L'expansion par grappes, soutenue par des achats centralisés, offre aux fournisseurs un accès simplifié aux comptes à fort volume, bien que les appels d'offres concurrentiels compriment les marges. La taille du marché des dispositifs dentaires en Inde attribuable aux chaînes de cliniques est estimée à 0,16 milliard USD en 2025 et pourrait dépasser 0,29 milliard USD d'ici la fin de la décennie si la dynamique de croissance actuelle se maintient.

Les hôpitaux dentaires, bien qu'ils représentent une part de revenus plus modeste, affichent une intensité d'équipement plus élevée par fauteuil, notamment pour l'imagerie avancée et les blocs opératoires. Les établissements académiques, grâce à des réformes curriculaires telles que le cours Catalyseur de recherche et d'innovation 2025, intègrent les compétences en dentisterie numérique chez les étudiants de premier cycle, favorisant ainsi une culture d'adoption précoce des solutions de numérisation intra-orale et d'impression en cabinet. Les fournisseurs qui investissent dans des programmes de formation collaboratifs avec les universités renforcent la notoriété de leur marque et les pipelines de ventes futurs au sein du marché des dispositifs dentaires en Inde.

Analyse géographique

Les pôles métropolitains — Delhi NCR, Mumbai, Bengaluru, Chennai et Hyderabad — concentrent la part du lion de la demande en équipements haut de gamme, portée par des revenus disponibles plus élevés et une forte concentration de spécialistes. L'empreinte de Clove Dental est passée de 6 à 19 cliniques à Ahmedabad en 2024, illustrant le rythme auquel les acteurs organisés pénètrent les villes de premier rang. Les États du Sud, notamment le Karnataka et le Kerala, sont devenus des pôles d'innovation et des destinations phares du tourisme dentaire, portés par des politiques d'État favorables et la proximité d'instituts techniques de qualité. La politique de diversification économique de Goa identifie explicitement le tourisme médical, y compris les procédures dentaires, comme un pilier stratégique de croissance.

Les États de l'Ouest tels que le Maharashtra et le Gujarat bénéficient de pôles industriels qui stimulent les revenus disponibles et l'adoption de l'assurance privée, contribuant à propulser les ventes d'équipements dans les zones urbaines et péri-urbaines. À l'inverse, les zones rurales sont confrontées à des déficits infrastructurels malgré la mise en service de 163 000 Centres de santé et de bien-être dans le cadre d'Ayushman Bharat d'ici décembre 2023. Des projets pilotes de télédentisterie financés par les gouvernements des États atténuent les pénuries de spécialistes, permettant le diagnostic à distance et l'orientation au fauteuil qui, à leur tour, stimulent l'acquisition d'unités de radiovisiographie portables et de logiciels de gestion de cabinet connectés au cloud.

Paysage réglementaire

Les dispositifs dentaires en Inde sont réglementés par le Drugs and Cosmetics Act, 1940 et les Medical Devices Rules, 2017. Le cadre repose sur une classification basée sur le risque (classes A à D) et impose des exigences de licence et d'enregistrement supervisées par la CDSCO et le ministère de la Santé et du Bien-être familial (MoHFW). Les importateurs et fabricants soumettent leurs demandes via le portail Online System for Medical Devices (OSDM), qui prend en charge l'enregistrement des dispositifs et les demandes de licence et qui est en cours d'extension grâce à de nouvelles dispositions en ligne.

En avril 2026, le MoHFW a publié un projet de Medical Devices (Amendment) Rules, 2026 (G.S.R. 270(E)), proposant des changements qui renforcent les exigences en matière de qualité et de traçabilité. Le projet inclut des mises à jour concernant l'étiquetage de stérilisation et la couverture de conformité au SMQ pour les catégories à moindre risque. En juin 2026, le MoHFW a également proposé de réduire les délais de traitement des licences de fabrication pour les dispositifs à haut risque de classe C et de classe D, les faisant passer de 105 jours à 90 jours, alignant ainsi les approbations sur une entrée plus rapide sur le marché pour les équipements avancés utilisés en imagerie, implantologie et dentisterie chirurgicale.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs dentaires en Inde commence par les matières premières et les composants de précision (métaux, céramiques, polymères, électronique et sous-systèmes d'imagerie), puis passe par la conception et la fabrication des dispositifs. Elle progresse ensuite vers l'assurance qualité/SMQ et l'homologation réglementaire au titre des Medical Devices Rules, 2017, suivies de l'importation ou de la distribution nationale vers les cliniques, hôpitaux et établissements universitaires. Les catégories d'équipements avancés, notamment l'imagerie numérique et les systèmes CAO/FAO, dépendent davantage de sous-ensembles importés, tandis que les consommables et certaines lignes de petits équipements s'appuient sur une base de fournisseurs nationaux plus large, soutenue par des pôles industriels et des programmes politiques.

La commercialisation s'effectue via un réseau de distribution à plusieurs niveaux comprenant des revendeurs nationaux et régionaux, des ventes institutionnelles aux chaînes dentaires d'entreprise, et une couche B2B de commerce électronique en croissance qui agrège les références et améliore la portée du dernier kilomètre pour les cliniques situées hors des grandes métropoles (par exemple, Dentalkart). Du côté de la demande, l'intensité des achats est façonnée par la consolidation des cliniques et les achats standardisés au niveau des chaînes, tandis que les achats du secteur public sont influencés par des programmes tels que le National Oral Health Programme dans le cadre de la National Health Mission. Les principaux points de friction incluent la documentation de conformité et le débit des licences pour les catégories réglementées, la pression sur le fonds de roulement due à la variabilité de la classification GST, et la pénurie de techniciens dentaires formés de manière officielle, qui limite l'utilisation des flux de travail avancés de laboratoire et numériques au-delà des grands centres urbains.

Paysage concurrentiel

Le marché des dispositifs dentaires en Inde est modérément fragmenté. Les grands acteurs mondiaux — Dentsply Sirona, 3M India et Envista — capitalisent sur leurs larges portefeuilles et leurs réseaux de distributeurs établis pour dominer les segments des implants haut de gamme, de l'imagerie et de la restauration. Les challengers nationaux tirent parti de leurs avantages en termes de coûts ; l'introduction en bourse de Laxmi Dental en janvier 2025 visait à lever 698 crore INR pour l'expansion des capacités, signalant la confiance des investisseurs dans les chaînes d'approvisionnement intégrées fabriquées en Inde. L'adoption du numérique est un facteur de différenciation de plus en plus décisif : Dentalkart, une plateforme de commerce électronique hébergeant 22 000 références, a levé 85 crore INR en décembre 2024 pour améliorer la logistique et élargir la portée des fabricants.

Les alliances stratégiques sont en hausse. Les acquisitions d'avril 2025 de Geistlich au Brésil et en France reflètent une volonté d'élargir les portefeuilles de biomatériaux pour les marchés émergents, dont l'Inde. Les multinationales s'associent souvent à des distributeurs locaux pour atteindre le dernier kilomètre, tandis que les entreprises nationales signent des accords de transfert de savoir-faire technique pour améliorer leurs gammes de produits. En mars 2024, le programme d'incitation liée à la production a inauguré 13 usines de dispositifs qui ancrent l'intégration en amont pour les consommables et les petits équipements et reconfigurent la dynamique des coûts d'approvisionnement ; la concurrence est la plus intense dans les consommables en raison de la sensibilité aux prix, tandis que la fidélité à la marque reste forte pour les implants et les limes endodontiques où les résultats cliniques influencent directement le choix des praticiens ; et Clove Dental a accéléré son expansion vers 100 cliniques à Mumbai et 30 à Ahmedabad.

Leaders du secteur des dispositifs dentaires en Inde

3M

Dentsply Sirona

GE Healthcare

Philips Healthcare

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les marchés publics et le déploiement en soins primaires offrent une opportunité concrète, ancrée dans le National Oral Health Programme (NOHP) fonctionnant par le biais des processus de la National Health Mission. Ces canaux financent des équipements tels que les fauteuils dentaires et les unités de radiographie pour les établissements publics. À mesure qu'Ayushman Bharat étend ses points de contact préventifs via les Ayushman Arogya Mandirs, les fournisseurs qui proposent des configurations de diagnostics portables, de documentation numérique et d'équipements robustes adaptées aux appels d'offres publics disposent d'une voie plus claire vers des placements en volume, avec une traction en aval pour les flux de travail restaurateurs et endodontiques.

L'adoption des dispositifs premium et de la dentisterie numérique est également de plus en plus liée à la standardisation et au développement des compétences. En mars 2026, l'Inde a créé la National Dental Commission, remplaçant le Dental Council of India, ce qui renforce la surveillance de la formation, de l'éthique et de la qualité institutionnelle. Ce changement peut améliorer la préparation aux flux de travail CAO/FAO, d'imagerie et d'orthodontie numérique, où les opérateurs formés constituent une contrainte clé. En dehors des grandes métropoles, un espace blanc pour le secteur privé reste visible dans les villes de niveau 2/3, où les cabinets fragmentés à un seul fauteuil limitent les dépenses d'investissement et où la disponibilité des techniciens limite le débit des laboratoires. Les offres groupées et les modèles d'accessibilité de type abonnement utilisés par les réseaux de cliniques organisés créent de l'espace pour des portefeuilles d'équipements et de consommables à plusieurs niveaux qui répondent à la sensibilité au prix tout en soutenant l'adoption des flux de travail numériques.

Développements récents du secteur

- Mai 2026 : Laxmi Dental Limited a lancé i-Scope360, une plateforme connectée par IA pour le suivi dentaire à distance des patients en Inde. Ce lancement soutient des suivis activés numériquement et peut accroître l'utilisation des flux de travail intraoraux et restaurateurs connectés dans des réseaux de cliniques dispersés.

- Mai 2025 : Clove Dental a accéléré son plan d'expansion en Inde de l'Ouest, visant 100 cliniques à Mumbai et 30 cliniques à Ahmedabad d'ici 2026. Des réseaux de cliniques standardisés plus vastes renforcent les achats centralisés, influençant les stratégies de canaux pour les systèmes d'imagerie, les fauteuils et les consommables à haut débit.

- Janvier 2025 : Laxmi Dental a lancé une introduction en bourse de 698 crores INR pour financer l'expansion de sa capacité de fabrication et la réduction de sa dette. Cette levée de fonds a souligné le soutien des investisseurs à la fabrication dentaire made-in-India et a donné un nouvel élan aux efforts de production localisée et d'intégration de la chaîne d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché des dispositifs dentaires en Inde est défini comme la valeur des équipements, instruments et consommables dentaires utilisés pour le diagnostic, le traitement et la restauration dans les établissements de soins dentaires en Inde.

Exclusions du périmètre : Les achats destinés à un usage personnel à domicile sont exclus, ainsi que tout dispositif médical non dentaire non utilisé pour des interventions bucco-dentaires.

Aperçu de la segmentation

- Par produit

- Équipements généraux et de diagnostic

- Lasers dentaires

- Lasers dentaires pour tissus mous

- Lasers dentaires pour tissus durs

- Équipements de radiologie

- Fauteuil dentaire et équipements

- Autres équipements généraux et de diagnostic

- Lasers dentaires

- Consommables dentaires

- Biomatériaux dentaires

- Implants dentaires

- Couronnes et bridges

- Autres consommables dentaires

- Autres dispositifs dentaires

- Équipements généraux et de diagnostic

- Par traitement

- Orthodontique

- Endodontique

- Parodontique

- Prothétique

- Par utilisateur final

- Hôpitaux et cliniques dentaires

- Établissements académiques et de recherche

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte des soins dentaires en Inde et pour recueillir des données pratiques influençant la demande et la tarification. Les données ont été collectées auprès de sources publiques telles que les publications du ministère de la Santé et du Bien-être familial, les National Health Accounts, les statistiques commerciales du ministère du Commerce et de l'Industrie, les lignes douanières et tarifaires officielles pour les importations dentaires pertinentes, ainsi que les publications des conseils et associations dentaires.

Afin de réduire la dépendance à une seule source de données, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture médiatique fiable indiquant l'expansion des cliniques, l'adoption technologique et les évolutions de prix. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour recouper les données financières des entreprises, l'activité de brevets et les schémas commerciaux au niveau des expéditions lorsque les divulgations publiques étaient limitées. Cette liste n'est pas exhaustive, et d'autres références publiques et payantes ont été utilisées pour compiler les données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté et utilisé à travers l'Inde, car les structures de canaux et la répartition des interventions peuvent varier selon le niveau de la ville et le cadre de soins. Nous nous sommes entretenus avec un ensemble d'administrateurs de cliniques dentaires, de personnel d'achats, de distributeurs et d'experts du domaine pour confirmer les cycles de remplacement typiques, les fourchettes de prix et la vitesse d'adoption des outils de dentisterie numérique.

Pour garder les hypothèses ancrées dans la réalité, nous avons comparé les réponses entre les principales régions et entre différents types d'établissements. Toute donnée aberrante a été revérifiée avant d'être utilisée dans le dimensionnement final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 21 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une logique combinant approches descendante et ascendante, afin que les totaux restent ancrés dans des signaux de demande réels tout en demeurant reproductibles. Du côté descendant, nous avons reconstitué le bassin adressable à partir des indicateurs d'activité et d'offre des soins dentaires en Inde (croissance de la base de cliniques, répartition des interventions, intensité des importations pour les principaux groupes de dispositifs et cycles de remplacement typiques), puis avons traduit ces données en dépenses en appliquant des fourchettes de prix réalistes.

Les totaux ont été corroborés par des approximations ascendantes sélectives lorsque disponibles, telles que des vérifications échantillonnées du débit des distributeurs et une consolidation limitée des revenus des fournisseurs pour des produits largement documentés. Ces données ont permis d'ajuster les écarts lorsque la visibilité directe était inégale. Les principales données du modèle comprenaient la part des interventions nécessitant des fournitures restauratrices et orthodontiques, les taux d'adoption des flux de travail d'imagerie et de CAO/FAO, le parc installé de fauteuils et d'équipements majeurs, l'évolution du prix de vente moyen par groupe de produits, et la répartition de la demande entre cliniques privées et établissements institutionnels.

Pour les prévisions, une analyse de scénarios a été utilisée avec un cas de base guidé par les avis d'experts sur les ajouts de cliniques, la croissance des interventions premium et les évolutions de l'offre d'importation et nationale, puis testée avec des trajectoires d'adoption plus lentes et plus rapides pour les catégories d'équipements à plus forte valeur. Lorsque les données ascendantes étaient incomplètes, des fourchettes prudentes ont été appliquées, puis affinées à l'aide de fourchettes confirmées par entretiens afin que la série chronologique finale reste cohérente d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs vérifications afin que le marché ne réagisse pas de manière excessive à un seul point de données. Les résultats du modèle ont été comparés à des signaux indépendants tels que la direction des mouvements commerciaux, les commentaires sur les prix issus des canaux, et les évolutions de la demande d'interventions observées par les praticiens, et tout écart important a été examiné avant la finalisation.

Avant la validation finale, le travail est révisé par étapes, où les hypothèses, les conversions et les calculs sont réexécutés, et la logique est mise à l'épreuve dans les catégories susceptibles d'être facilement comptées en double. Les rapports sont actualisés annuellement, et en cas d'événement majeur (changement de politique, forte fluctuation monétaire ou perturbation de la demande), les données clés sont réexaminées et les sources sont recontactées pour confirmer si l'impact doit être reflété plus tôt. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de l'estimation du marché des dispositifs dentaires en Inde par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs dentaires en Inde peuvent différer considérablement, même lorsque les sources semblent couvrir le même périmètre. Les écarts proviennent généralement de ce qui est compté comme dispositif dentaire, des contextes d'usage final inclus, de l'année considérée comme référence actuelle, et de la manière dont les prix sont convertis en USD.

Le tableau montre un écart important, principalement parce que certaines sources regroupent un panier de produits dentaires plus large ou utilisent une année de référence différente, tandis que seuls les dispositifs et consommables dentaires utilisés dans les hôpitaux et les cliniques sont comptabilisés dans le modèle de Mordor Intelligence. Cela évite d'ajouter des dépenses de détail et non cliniques adjacentes susceptibles de gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 318,65 millions USD (2026) | |

| Éditeur de recherche sectorielle A | 408,40 millions USD (2024) | Ce chiffre est positionné comme couvrant uniquement les équipements dentaires avec une année de référence 2024, il peut donc être plus élevé sur des mixtures riches en équipements et n'est pas aligné sur une vision de l'année en cours 2026 ni sur un périmètre dispositifs plus consommables. |

| Éditeur de recherche sectorielle B | 1,10 milliard USD (2024) | Cette estimation semble regrouper un panier de dispositifs dentaires plus large et peut inclure des catégories et utilisateurs finaux additionnels au-delà des cliniques et hôpitaux, ce qui élargit les dépenses comptabilisées par rapport à une définition d'usage clinique plus restreinte. |

Pris ensemble, cette comparaison indique que le périmètre et le calendrier sont les principaux facteurs de l'écart, suivis par la distinction entre équipements uniquement et panier de produits plus large. En maintenant les données liées aux signaux d'usage des cliniques et hôpitaux, puis en les recoupant avec les retours des canaux, le chiffre final reste transparent, reproductible et plus facile à concilier avec le comportement d'achat réel.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs dentaires en Inde ?

La taille du marché des dispositifs dentaires en Inde s'élève à 318,65 millions USD en 2026.

À quelle vitesse le marché des dispositifs dentaires en Inde va-t-il croître d'ici 2031 ?

Le marché devrait atteindre 439,55 millions USD d'ici 2031, reflétant un TCAC de 6,64 %.

Quel segment de produits connaît la croissance la plus rapide ? Les équipements dentaires, portés par les technologies numériques, devraient progresser à un TCAC de 12,67 % entre 2026 et 2031.

Quel segment de produits connaît la croissance la plus rapide ? Les équipements dentaires, portés par les technologies numériques, devraient progresser à un TCAC de 12,67 % entre 2026 et 2031.

Pourquoi les dispositifs orthodontiques gagnent-ils du terrain en Inde ?

La sensibilisation croissante à l'esthétique chez les millennials urbains et la commodité de la thérapie par aligneurs transparents devraient stimuler un TCAC de 13,44 % dans les traitements orthodontiques.

Dernière mise à jour de la page le: