Taille et part du marché indien de la surveillance continue du glucose (CGM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

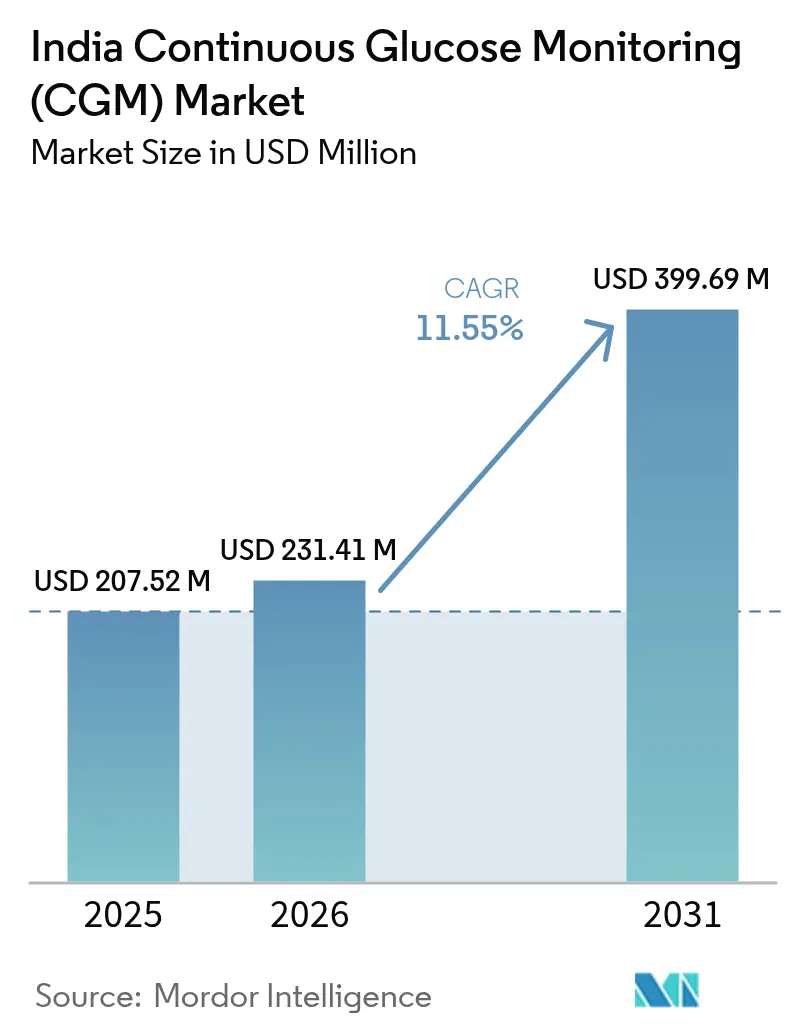

| Taille du marché de l'année de base (2025) | 207.52 Millions de dollars américains |

| Taille du Marché (2026) | 231.41 Millions de dollars américains |

| Taille du Marché (2031) | 399.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la surveillance continue du glucose (CGM) par Mordor Intelligence

La taille du marché indien de la surveillance continue du glucose a été évaluée à 207,52 millions USD en 2025 et devrait croître de 231,41 millions USD en 2026 pour atteindre 399,69 millions USD d'ici 2031, à un CAGR de 11,55 % au cours de la période de prévision (2026-2031).

Une transition structurelle vers une gestion proactive du diabète sous-tend cette expansion, alors que 89,8 millions d'adultes indiens vivaient déjà avec le diabète en 2024, et que ce nombre devrait atteindre 156,7 millions d'ici 2050. Une transition structurelle vers une gestion proactive du diabète sous-tend cette expansion, alors que 89,8 millions d'adultes indiens vivaient déjà avec le diabète en 2024, et que ce nombre devrait atteindre 156,7 millions d'ici 2050 [1]Fédération internationale du diabète, "Atlas du diabète de la FID, 11e édition," diabetesatlas.org. Trois catalyseurs amplifient la demande : (1) les 689 millions de comptes ABHA de la Mission numérique Ayushman Bharat qui permettent un échange fluide des données de surveillance continue du glucose, (2) l'assemblage national de capteurs subventionné par le dispositif d'incitation liée à la production qui réduit les prix de vente moyens de 10 à 30 %, et (3) l'intégration avec les super-applications indiennes de bien-être telles qu'Ultrahuman et HealthifyMe qui repositionnent la surveillance continue du glucose comme un outil de style de vie grand public. Ensemble, ces forces raccourcissent les cycles d'adoption, attirent les assureurs privés vers des contrats de surveillance à distance des patients et intensifient la concurrence entre les multinationales et les start-ups soutenues par le capital-risque.

Principaux enseignements du rapport

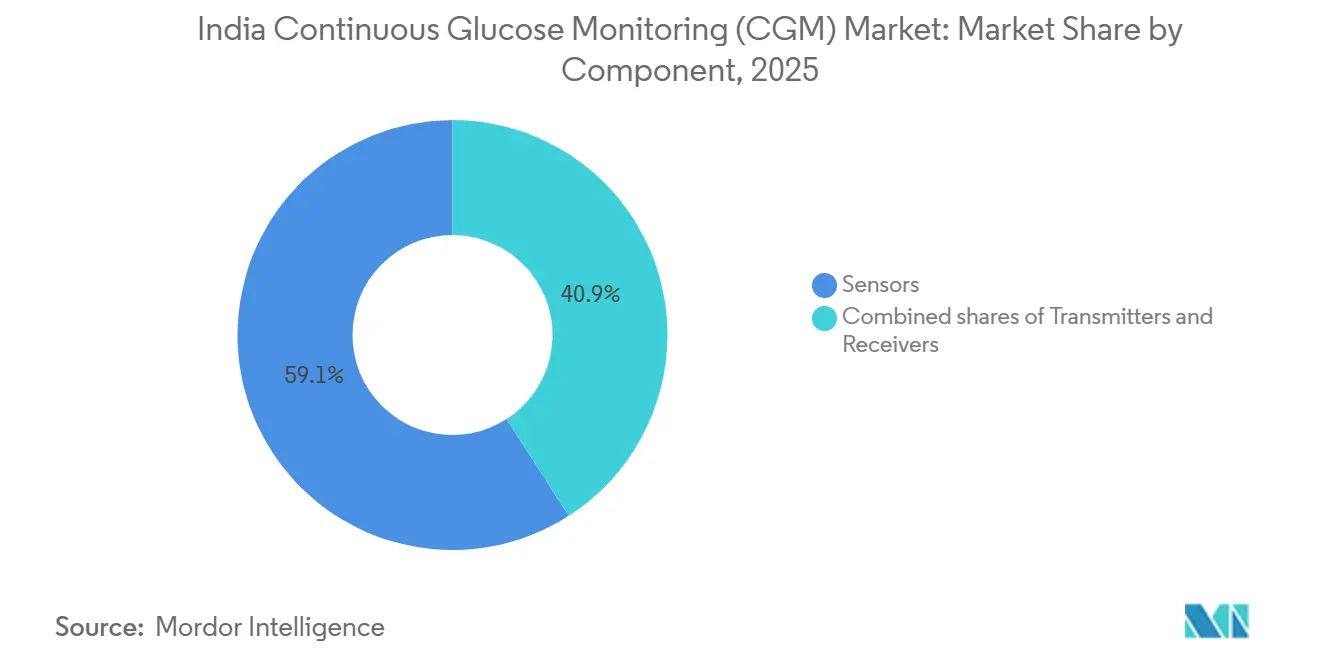

- Par composant, les capteurs ont représenté 59,1 % des revenus en 2025, tandis que les récepteurs devraient croître à un CAGR de 12,34 % jusqu'en 2031.

- Par type d'appareil, les systèmes en temps réel ont représenté 60,2 % du marché 2025 ; les systèmes à lecture intermittente devraient se développer à un CAGR de 12,11 % jusqu'en 2031.

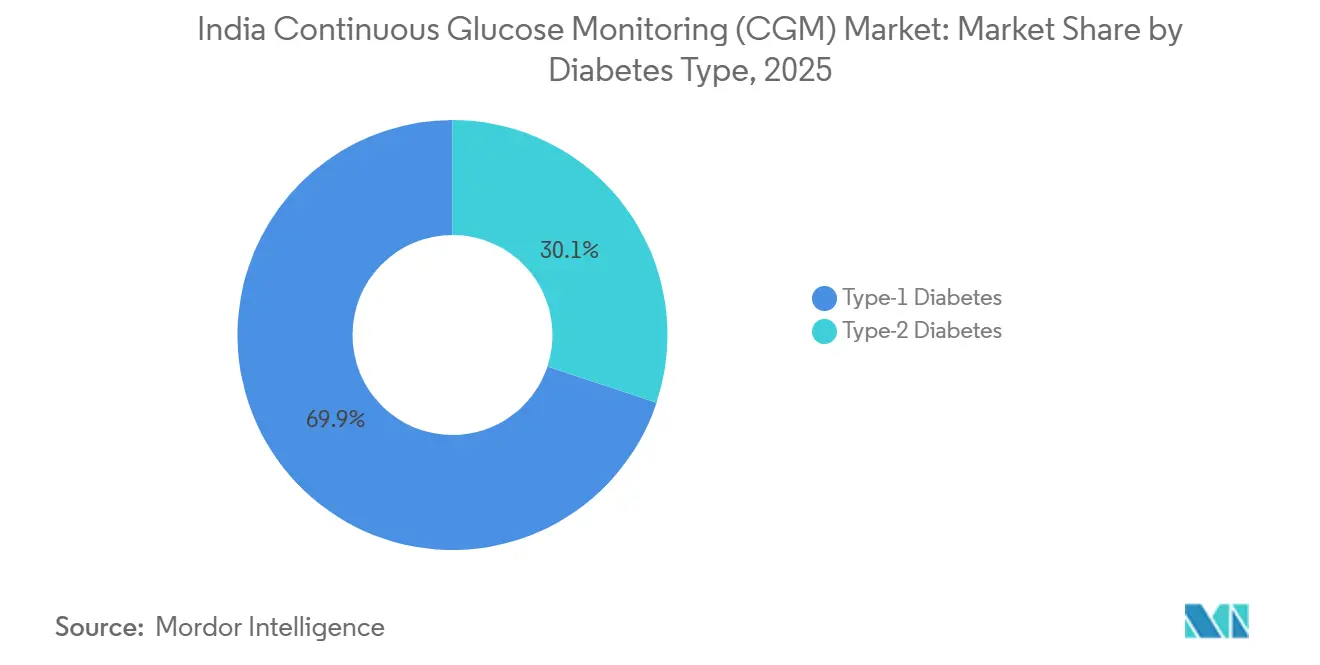

- Par type de diabète, le type 1 a représenté 69,9 % des revenus 2025, tandis que le type 2 est le segment à la croissance la plus rapide avec un CAGR de 13,5 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont dominé avec une part de 66,7 % en 2025 ; la pédiatrie devrait progresser à un CAGR de 14,31 % sur 2026-2031.

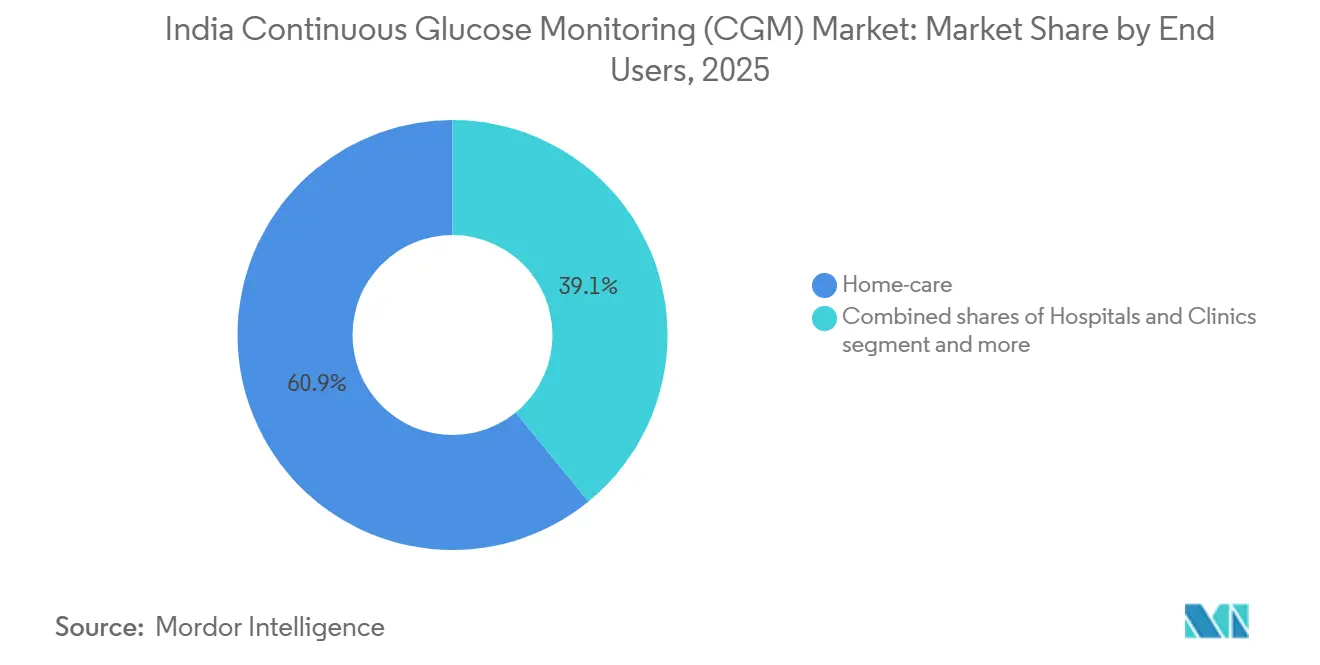

- Par utilisateur final, les soins à domicile ont capté 60,9 % des revenus 2025, tandis que les centres sportifs et de remise en forme devraient accélérer à un CAGR de 15,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la surveillance continue du glucose (CGM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence du diabète et diagnostic plus précoce | +3.2% | Inde urbaine (Delhi, Mumbai, Bangalore, Chennai) | Moyen terme (2-4 ans) |

| Expansion rapide des programmes de téléconsultation et de santé numérique | +2.8% | Villes de rang 1 ; diffusion vers les villes de rang 2/3 via e-Sanjeevani | Court terme (≤2 ans) |

| Pénétration croissante des contrats de surveillance à distance des patients portés par les assurances | +2.1% | Métropoles de rang 1 et pôles d'entreprises (Pune, Hyderabad, Ahmedabad) | Moyen terme (2-4 ans) |

| Assemblage national de capteurs réduisant les prix de vente moyens | +1.9% | National (Uttar Pradesh, Madhya Pradesh, Tamil Nadu) | Long terme (≥4 ans) |

| Intégration avec les super-applications indigènes de bien-être | +1.6% | Métropoles et villes de rang 1 | Court terme (≤2 ans) |

| Données cliniques croissantes sur l'efficacité de la surveillance continue du glucose pour le diabète de type 2 | +1.1% | Centres académiques nationaux et programmes de bien-être en entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence du diabète et diagnostic plus précoce

L'Inde comptait 89,8 millions d'adultes diabétiques en 2024, dont 38,6 millions non diagnostiqués, ce qui a conduit le Programme national contre les maladies non transmissibles à développer 724 cliniques de district qui dépisteront 75 millions de citoyens supplémentaires d'ici mars 2025 [2]Ministère de la Santé et du Bien-être familial, "Programme national contre les maladies non transmissibles," mohfw.gov.in. Les directives nationales actualisées élèvent le « temps dans la plage cible ≥ 70 % » comme objectif thérapeutique, rendant la surveillance continue plutôt qu'épisodique indispensable. Des essais multicentriques en 2025 ont montré que FreeStyle Libre faisait passer le temps dans la plage cible de 40,8 % à 64,5 % chez les patients de type 2 non insulino-dépendants. Les payeurs font face à 8,5 milliards USD de coûts liés au diabète en 2024, accélérant un pivot vers les technologies préventives qui limitent les complications. En conséquence, les nouvelles prescriptions de surveillance continue du glucose dans les hôpitaux gouvernementaux et universitaires ont augmenté de 22 % en 2025, créant un vivier pour le marché indien de la surveillance continue du glucose.

Expansion rapide des programmes de téléconsultation et de santé numérique

La Mission numérique Ayushman Bharat a relié 45,38 crore de dossiers de santé d'ici 2024, posant les rails techniques pour le partage de données de surveillance continue du glucose en temps réel. La plateforme gouvernementale de télémédecine e-Sanjeevani a enregistré 270 millions de sessions, mais seulement 2 % intégraient des flux glycémiques — un écart d'adoption que des start-ups comme BeatO comblent grâce à des services de surveillance continue du glucose groupés avec les assureurs. Les consultations virtuelles en endocrinologie autorisent désormais la surveillance continue du glucose en 4 à 6 semaines au lieu du cycle antérieur de 6 à 9 mois, comprimant les délais de demande. Les modules de consentement éclairé intégrés aux flux de travail de télémédecine réduisent les frictions à la prescription dans le cadre des Directives de pratique de la télémédecine 2020. Dans l'ensemble, les parcours de soins numérisés augmentent le nombre de patients adressables sur le marché indien de la surveillance continue du glucose d'environ 1,8 million par an.

Pénétration croissante des contrats de surveillance à distance des patients portés par les assurances

Le CGHS a révisé son plafond pour les pompes à insuline à 300 000 INR et a rendu obligatoire la surveillance continue du glucose ou ≥4 lectures quotidiennes d'autosurveillance glycémique, créant une population captive de surveillance continue du glucose parmi 3,8 millions de bénéficiaires gouvernementaux. Les accords de bien-être en entreprise représentent 15 à 20 % des volumes actuels de surveillance continue du glucose, notamment dans les pôles informatiques et pharmaceutiques de Bangalore, Hyderabad et Ahmedabad. Les offres groupées de surveillance à distance des patients de Sugar.fit sécurisent les capteurs avec une remise de 25 % et facturent aux entreprises des frais mensuels, contournant les obstacles individuels au remboursement. Le modèle se diffuse vers les villes de rang 2 où la densité de spécialistes est faible, mais où les parcs d'entreprises prolifèrent, orientant la croissance incrémentale vers le marché indien de la surveillance continue du glucose.

Assemblage national de capteurs réduisant les prix de vente moyens

Vingt-six fabricants ont obtenu des incitations au titre du dispositif d'incitation liée à la production pour les dispositifs médicaux d'une valeur de 3 420 crore INR en 2024, visant des réductions de prix de 10 à 30 % grâce à des sous-ensembles localisés. Les parcs de dispositifs en Uttar Pradesh et au Tamil Nadu produisent déjà des boîtiers d'émetteurs et des récepteurs, réduisant les prix des capteurs FreeStyle Libre de 6 000 INR en 2023 à 5 000 INR en 2025. Le guichet unique d'octroi de licences permet désormais de mettre en service de nouvelles lignes de fabrication en 6 à 9 mois contre 18 mois auparavant, accélérant l'entrée sur le marché. Cette trajectoire de coûts élargit le bassin adressable des revenus moyens et augmente l'élasticité des volumes sur le marché indien de la surveillance continue du glucose.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé de l'appareil par rapport à l'autosurveillance glycémique | -2.7% | Villes de rang 2/3 et zones rurales à l'échelle nationale | Moyen terme (2-4 ans) |

| Remboursement insuffisant en dehors des villes de rang 1 | -1.8% | Régions semi-urbaines dans tous les États | Long terme (≥4 ans) |

| Charge de conformité en matière de confidentialité des données en vertu de la loi DPDP 2023 | -0.9% | Start-ups et agrégateurs nationaux | Court terme (≤2 ans) |

| Réseaux d'endocrinologistes limités en dehors des métropoles | -1.0% | Villes de rang 2/3, zones rurales, région du Nord-Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé de l'appareil par rapport à l'autosurveillance glycémique

Les capteurs Abbott coûtent 5 000 INR pour 14 jours contre 800 à 2 000 INR pour un glucomètre et ses bandelettes, rendant la surveillance continue du glucose jusqu'à 20 fois plus chère chaque mois. Les dépenses de santé annuelles médianes dans les villes de rang 3 sont de 60 à 70 USD, bien en deçà des 720 USD nécessaires pour une utilisation continue de la surveillance continue du glucose à lecture intermittente [3]Centre national de ressources pour les systèmes de santé, "Comptes nationaux de santé 2024," nhsrcindia.org. Les options de paiement échelonné sont rares en dehors des grandes métropoles, et la pénétration des cartes de crédit parmi les diabétiques dans les petites villes est inférieure à 20 %. Par conséquent, les patients utilisent la surveillance continue du glucose de manière intermittente, ce qui réduit les revenus par patient sur le marché indien de la surveillance continue du glucose.

Remboursement insuffisant en dehors des villes de rang 1

La surveillance continue du glucose ne bénéficie pas d'une inclusion explicite dans la plupart des régimes d'assurance privés et étatiques, à l'exception de la couverture de la thérapie par pompe du CGHS qui ne bénéficie qu'à 3,8 millions d'employés et de retraités. Les compagnies d'assurance invoquent le manque de données d'efficacité coût-efficacité spécifiques à l'Inde pour justifier les exclusions. Les travailleurs du secteur organisé ne représentent que 10 % de la main-d'œuvre indienne, laissant 80 % des diabétiques financer eux-mêmes leurs appareils. Le vide en matière de remboursement freine l'adoption de masse et plafonne le potentiel de croissance du marché indien de la surveillance continue du glucose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs dominent, les récepteurs gagnent du terrain

Les capteurs ont généré 59,1 % des revenus 2025 grâce à leur cycle de remplacement de 7 à 14 jours. La demande de récepteurs s'étendra à un CAGR de 12,34 % à mesure que les utilisateurs soucieux de leur vie privée ou contraints par la batterie choisissent des écrans autonomes, augmentant la taille du marché indien de la surveillance continue du glucose pour les périphériques matériels sans éroder les ventes de capteurs. Les émetteurs font face à une pression de substitution car les nouvelles conceptions intégrées fusionnent la radio Bluetooth dans les capteurs, éliminant une référence distincte et réduisant le nombre total d'appareils.

Les marges diffèrent sensiblement : les capteurs génèrent des marges brutes de 20 à 25 % en raison d'une production élevée et de remises, tandis que les récepteurs sécurisent 35 à 40 % grâce à des liens logiciels propriétaires. L'assemblage national se concentre sur les récepteurs et les boîtiers d'émetteurs, laissant les électrodes à haute valeur importées d'Irlande et de Malaisie, un schéma qui contraint la création de valeur locale. Néanmoins, les accords de transfert de technologie dans le cadre du dispositif d'incitation liée à la production devraient localiser au moins 15 % de la valeur de la nomenclature des capteurs d'ici 2028, augmentant progressivement la part de marché indien de la surveillance continue du glucose des composants fabriqués en Inde.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'appareil : le temps réel en tête, la lecture intermittente comble l'écart

Les systèmes en temps réel ont contrôlé 60,2 % des revenus en 2025 car les utilisateurs d'insuline de type 1 nécessitent des alertes continues. Les appareils à lecture intermittente devraient progresser à un CAGR de 12,11 % car les capteurs FreeStyle Libre, dont le prix est inférieur de 30 à 40 %, séduisent les patients de type 2 cherchant un retour sur leur mode de vie plutôt que des avertissements d'hypoglycémie. Des études sur l'HbA1c rapportent une réduction de 0,5 point dans les cohortes de type 2 sous insuline basale utilisant la surveillance continue du glucose à lecture intermittente sur 90 jours, validant son utilité clinique.

La dynamique des prix favorise la surveillance continue du glucose à lecture intermittente pour l'expansion des volumes : un capteur Libre de 14 jours coûte 5 000 INR, soit 10 700 INR par mois pour un port continu, 50 à 60 % en dessous des dépenses mensuelles de surveillance continue du glucose en temps réel. Les voies de remboursement penchent également vers la surveillance continue du glucose à lecture intermittente car les assureurs perçoivent un risque par membre plus faible. Par conséquent, la surveillance continue du glucose à lecture intermittente cannibalise l'autosurveillance glycémique bien plus que la surveillance continue du glucose en temps réel, et son ascendant devrait augmenter la taille du marché indien de la surveillance continue du glucose pour les offres de milieu de gamme.

Par type de diabète : le type 1 domine les revenus, le type 2 tire la croissance

Le diabète de type 1 a représenté 69,9 % des revenus 2025 car les protocoles de pompe à insuline obligent légalement à une surveillance continue dans le cadre du remboursement CGHS. Les volumes de type 2, cependant, s'étendront à un CAGR de 13,5 %, élargissant la part de marché indien de la surveillance continue du glucose des thérapies non insuliniques. Les contrats de bien-être en entreprise, les pilotes de capteurs en vente libre et les données cliniques croissantes sur l'optimisation de l'insuline basale catalysent l'adoption.

L'accessibilité financière reste le pivot : seuls les ménages urbains gagnant moins d'un million INR financent généralement une utilisation annuelle de la surveillance continue du glucose. Les déploiements diagnostiques à court cycle (2 à 4 semaines par trimestre) sont courants chez les patients de type 2 à revenus moyens, réduisant les revenus par utilisateur de 50 à 60 % mais multipliant la base installée. Les fournisseurs qui adaptent des offres d'abonnement et des modèles de location pour une utilisation intermittente élargiront le nombre total de patients adressables plus rapidement que ceux qui visent une adhérence à temps plein.

Par groupe d'âge : les adultes en tête, la pédiatrie accélère

Les adultes détenaient une part de 66,7 % en 2025, reflétant le poids épidémiologique des cas de type 2 dans la cohorte des 40-65 ans. Les ventes pédiatriques, bien que plus modestes, progresseront à un CAGR de 14,31 % à mesure que les hôpitaux de Delhi, Mumbai et Bangalore déploient des parcours de soins de surveillance continue du glucose qui réduisent les hypoglycémies sévères de 36 %. L'amélioration des protocoles d'alerte en milieu scolaire et les tableaux de bord à distance pour les aidants réduisent l'anxiété parentale, élargissant l'adoption.

La croissance gériatrique est plus régulière car les obstacles à l'utilisation, tels que les petites polices de caractères, le couplage en plusieurs étapes et l'inconfort des adhésifs, découragent le segment des 65 ans et plus. Pourtant, le vieillissement de la population indienne (140 millions d'ici 2030) constitue un réservoir latent. La simplification de l'interface utilisateur et le partage de données centré sur les aidants pourraient débloquer une taille de marché indien de la surveillance continue du glucose incrémentale dans les soins aux personnes âgées.

Par utilisateur final : les soins à domicile dominent, les sports et la remise en forme progressent rapidement

Les soins à domicile ont capté 60,9 % des revenus 2025 car la pénétration des smartphones (760 millions d'utilisateurs) rend l'insertion et la surveillance à domicile réalisables. Les centres sportifs et de remise en forme connaîtront la croissance la plus rapide à un CAGR de 15,34 %, portés par l'abonnement au score métabolique d'Ultrahuman à 7 000 INR/mois et les 500 000 sessions de surveillance continue du glucose de HealthifyMe en 2025. Ces plateformes positionnent la surveillance continue du glucose comme un outil de biohacking, élargissant la demande au-delà des limites thérapeutiques.

Les hôpitaux et cliniques contribuent à l'équilibre mais font face à une croissance décélérante à mesure que les consultations ambulatoires migrent en ligne. La surveillance continue du glucose en hospitalisation reste limitée aux unités de soins intensifs et aux services périopératoires ; ainsi, leur part pourrait plafonner, laissant les canaux grand public ancrer l'expansion sur le marché indien de la surveillance continue du glucose.

Analyse géographique

Le nord de l'Inde enregistre l'adoption absolue la plus élevée de la surveillance continue du glucose car Delhi abrite 15 hôpitaux de premier rang dotés de centres avancés de diabétologie. Les employés du gouvernement central concentrés dans la capitale bénéficient du remboursement CGHS, assurant des volumes de capteurs réguliers. Pourtant, les villes de rang 2 comme Lucknow et Jaipur connaissent une pénétration plus lente ; les budgets de santé annuels de 70 USD peinent à financer des dépenses annuelles de capteurs de 60 000 INR. L'assemblage de composants dans le parc de dispositifs d'Uttar Pradesh devrait réduire davantage les prix, augmentant potentiellement la part de marché indien de la surveillance continue du glucose dans les régions du nord après 2028.

Le sud de l'Inde affiche l'adoption par habitant la plus profonde, portée par l'écosystème de recherche de Bangalore et les flux de tourisme médical de Chennai. Les installations soutenues par le dispositif d'incitation liée à la production du Tamil Nadu produisent déjà des boîtiers d'émetteurs, injectant une élasticité des coûts. La prévalence urbaine du diabète dépasse 17 %, amplifiée par la susceptibilité génétique et les changements de mode de vie, assurant ainsi une demande robuste. Un niveau élevé d'alphabétisation en anglais simplifie l'utilisation des applications, donnant aux métropoles du sud une avance durable sur le marché indien de la surveillance continue du glucose.

L'ouest de l'Inde équilibre la prospérité de Mumbai et Pune face à une diffusion rurale plus lente. Les forfaits de bien-être en entreprise à Mumbai seuls couvrent 200 000 cadres, se traduisant par des commandes groupées de surveillance continue du glucose. Les pôles pharmaceutiques du Gujarat attirent les fournisseurs de composants, mais la production complète de capteurs est encore naissante. L'est et le nord-est de l'Inde sont en retard sur tous les indicateurs : les spécialistes limités, les revenus par habitant plus faibles et les réseaux numériques naissants restreignent l'adoption principalement aux hôpitaux privés de Kolkata. Les régions tribales avec une forte tolérance au glucose altérée restent inexploitées car les campagnes de sensibilisation n'ont pas priorisé la surveillance continue. Combler ces écarts régionaux est la clé de la prochaine vague de croissance sur le marché indien de la surveillance continue du glucose.

Paysage concurrentiel

Abbott et Dexcom détiennent conjointement la majorité des ventes, définissant une arène modérément concentrée. Abbott poursuit une stratégie de prix par volume, réduisant les coûts des capteurs entre 2023 et 2025, tandis que Dexcom s'appuie sur un partenariat avec Cipla pour toucher 5 millions d'utilisateurs d'applications.

Les perturbateurs nationaux façonnent de nouveaux champs de bataille. Le programme de location de BeatO propose des capteurs à 3 500 INR par quinzaine en échange de données anonymisées, élargissant la portée auprès des cohortes de type 2 sensibles aux prix. Sugar.fit, avec son déploiement dans 25 cliniques, associe la surveillance continue du glucose à des coachs sur site, revendiquant une place dans les soins hybrides. iSprit MedTech est le seul pipeline de R&D de capteurs indigènes ; si son ImageriCGM obtient l'approbation du CDSCO dans les neuf mois, comme le permet la nouvelle procédure accélérée, le marché indien de la surveillance continue du glucose pourrait évoluer vers la propriété intellectuelle locale.

Les vecteurs technologiques convergent vers la miniaturisation et la durée de port. Le Libre 3 d'Abbott a rétréci de 70 % par rapport au Libre 2 tout en conservant une durée de vie de 14 jours, idéale pour le climat humide de l'Inde où les irritations cutanées sont fréquentes. Le G7 de Dexcom fusionne capteur et émetteur, réduisant le coût initial de 25 % par rapport au G6. Ces innovations, associées aux mises à niveau de qualité imposées par la norme ISO 13485, réduisent progressivement le coût total de possession, élargissant l'attrait du marché même dans les zones semi-urbaines.

Leaders du secteur indien de la surveillance continue du glucose (CGM)

Dexcom Inc.

Medtronic PLC

Ascensia

Abbott Laboratories

Roche Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : l'IIT Madras a dévoilé un prototype de surveillance continue du glucose à électronique réutilisable doté d'un patch à micro-aiguilles jetable pour réduire de moitié les coûts sur la durée de vie pour les utilisateurs indiens.

- Septembre 2025 : Abbott a étendu la distribution du Libre 3 à 150 villes supplémentaires, réduisant les délais de livraison à 24-48 heures à Coimbatore, Indore et Visakhapatnam.

- Juillet 2025 : DrStore a lancé Tracky, le premier système de surveillance continue du glucose à faible coût et sans scan du pays, axé sur l'accessibilité financière.

Périmètre du rapport sur le marché indien de la surveillance continue du glucose (CGM)

Selon le périmètre du rapport, la surveillance continue du glucose (CGM) est une technologie médicale transformatrice qui permet aux individus de suivre automatiquement leur taux de glucose tout au long de la journée et de la nuit. Contrairement au test traditionnel par piqûre au doigt, qui ne fournit qu'un seul « instantané » de la glycémie à un moment donné, un système de surveillance continue du glucose offre une vue complète des fluctuations du glucose en mesurant la teneur en sucre dans le liquide interstitiel (le liquide entourant les cellules) toutes les quelques minutes.

Le marché indien de la surveillance continue du glucose est segmenté par composant, type d'appareil, type de diabète, groupe d'âge et utilisateur final. Par composant, il est segmenté en capteurs, émetteurs et récepteurs. Par type d'appareil, le marché est segmenté en surveillance continue du glucose en temps réel (rtCGM) et surveillance continue du glucose à lecture intermittente. Par type de diabète, le marché est divisé en diabète de type 1 et diabète de type 2. Par groupe d'âge, la segmentation comprend la pédiatrie, les adultes et la gériatrie. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile et centres sportifs et de remise en forme. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Capteurs |

| Émetteurs |

| Récepteurs |

| Surveillance continue du glucose en temps réel (rtCGM) |

| Surveillance continue du glucose à lecture intermittente |

| Diabète de type 1 |

| Diabète de type 2 |

| Pédiatrie |

| Adultes |

| Gériatrie |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres sportifs et de remise en forme |

| Par composant | Capteurs |

| Émetteurs | |

| Récepteurs | |

| Par type d'appareil | Surveillance continue du glucose en temps réel (rtCGM) |

| Surveillance continue du glucose à lecture intermittente | |

| Par type de diabète | Diabète de type 1 |

| Diabète de type 2 | |

| Par groupe d'âge | Pédiatrie |

| Adultes | |

| Gériatrie | |

| Par utilisateur final | Hôpitaux et cliniques |

| Soins à domicile | |

| Centres sportifs et de remise en forme |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché indien de la surveillance continue du glucose ?

Le marché est estimé à 231,41 millions USD en 2026 et devrait atteindre 399,69 millions USD d'ici 2031, avec une expansion à un CAGR de 11,55 % sur 2026-2031.

Quel segment par type de diabète domine le marché indien de la surveillance continue du glucose ?

Le diabète de type 1 capte 69,9 % des revenus 2025 car le remboursement CGHS des pompes à insuline impose la surveillance continue du glucose, mais le type 2 est le segment à la croissance la plus rapide avec un CAGR de 13,5 % jusqu'en 2031.

Quel segment par composant connaît la croissance la plus rapide sur le marché indien de la surveillance continue du glucose ?

Les récepteurs devraient croître à un CAGR de 12,34 % jusqu'en 2031 car les utilisateurs soucieux de leur vie privée préfèrent les écrans dédiés ; les capteurs détiennent toujours une part de 59,1 %.

Comment la surveillance continue du glucose en temps réel se compare-t-elle à la surveillance continue du glucose à lecture intermittente ?

Les systèmes en temps réel détiennent une part de 60,2 % en 2025 ; la surveillance continue du glucose à lecture intermittente devrait s'étendre à un CAGR de 12,11 % jusqu'en 2031.

Quel groupe d'âge tire la croissance la plus rapide de la surveillance continue du glucose ?

L'utilisation pédiatrique progressera à un CAGR de 14,31 % jusqu'en 2031, avec des études montrant une réduction de 36 % des hypoglycémies sévères et une amélioration de 12 points du temps dans la plage cible.

Dernière mise à jour de la page le: