Taille et part de marché de la surveillance de l'état des huiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

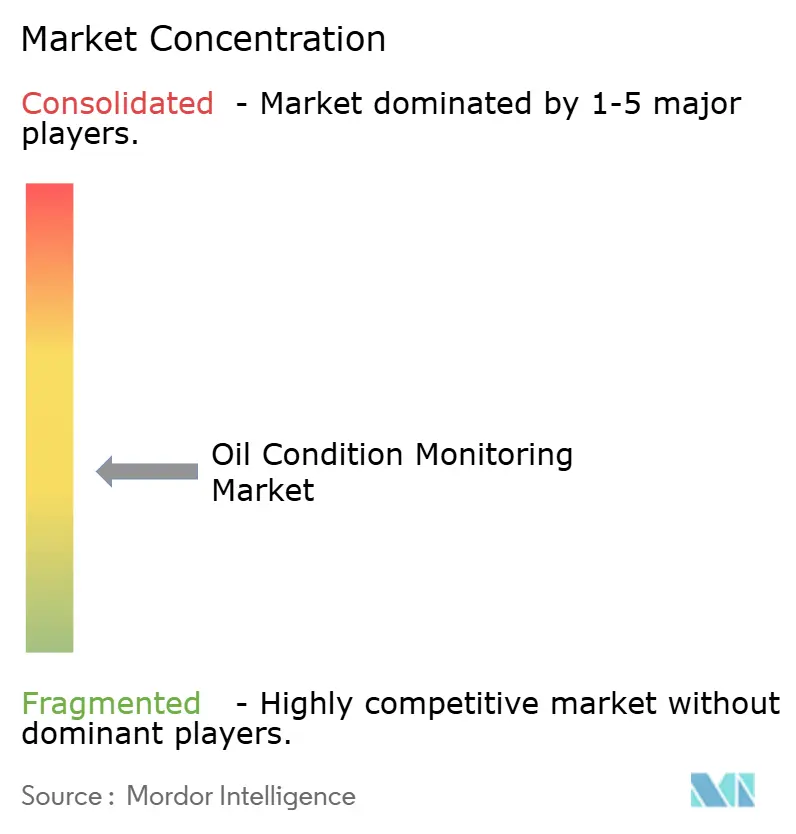

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de l'état des huiles par Mordor Intelligence

La taille du marché de la surveillance de l'état des huiles devrait croître de 1,88 milliard USD en 2025 à 1,99 milliard USD en 2026 et est prévu d'atteindre 2,64 milliards USD d'ici 2031, à un TCAC de 5,78 % sur la période 2026-2031. Cette croissance est portée par l'adoption rapide de programmes de maintenance prédictive, notamment dans les secteurs à forte intensité capitalistique où les arrêts imprévus engendrent des pertes d'exploitation significatives. Les capteurs compatibles IoT transmettent désormais les données sur la qualité des lubrifiants vers des plateformes en nuage, permettant des diagnostics en temps réel qui remplacent les prélèvements basés sur le calendrier. Les préoccupations relatives à la sécurité énergétique ont encouragé les armateurs de méthaniers et les exploitants d'éoliennes offshore à installer des moniteurs continus de débris d'usure, tandis que le renforcement des règles de durabilité en Europe et en Amérique du Nord stimule la demande d'outils analytiques permettant de prolonger la durée de vie des huiles. L'intensité concurrentielle s'est accrue, les fabricants de roulements, les spécialistes des capteurs et les éditeurs de logiciels de jumeaux numériques convergent autour d'écosystèmes intégrés de santé des actifs, élargissant la base de clientèle adressable au sein du marché de la surveillance de l'état des huiles.

Points clés du rapport

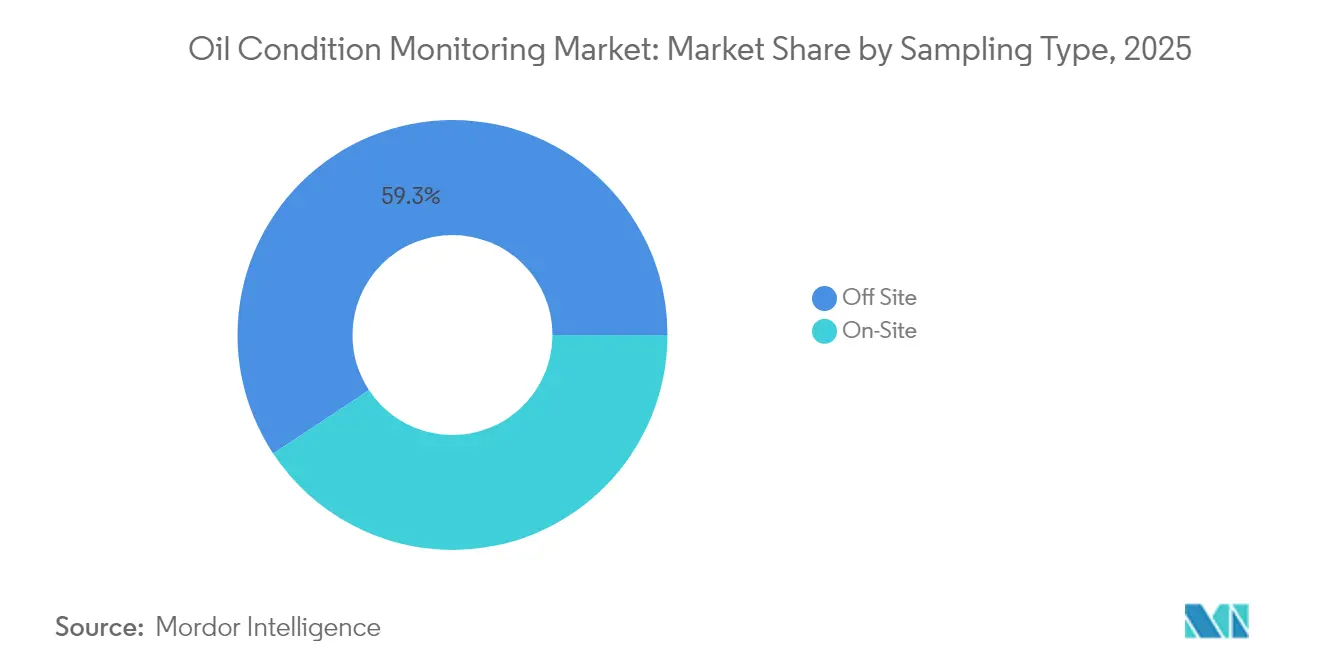

- Par type d'échantillonnage, les services de laboratoire hors site ont dominé avec une part de revenus de 59,30 % en 2025 ; les systèmes sur site progressent à un TCAC de 9,02 % jusqu'en 2031.

- Par application équipement, les moteurs ont capturé 31,80 % de la part de marché de la surveillance de l'état des huiles en 2025, tandis que les systèmes hydrauliques affichent le TCAC le plus élevé à 8,72 % jusqu'en 2031.

- Par technologie de capteur, les capteurs de viscosité représentaient 23,60 % de la taille du marché de la surveillance de l'état des huiles en 2025 ; les compteurs de débris ferreux devraient se développer à un TCAC de 11,12 %.

- Par offre de services, les tests en laboratoire représentaient 54,40 % de la taille du marché de la surveillance de l'état des huiles en 2025 ; les plateformes de logiciels et d'analytique mènent la croissance future à un TCAC de 12,45 %.

- Par utilisateur final, le pétrole et le gaz ont contribué à hauteur de 27,60 % du marché de la surveillance de l'état des huiles en 2025 ; l'énergie renouvelable est le segment à la croissance la plus rapide avec un TCAC de 9,66 %.

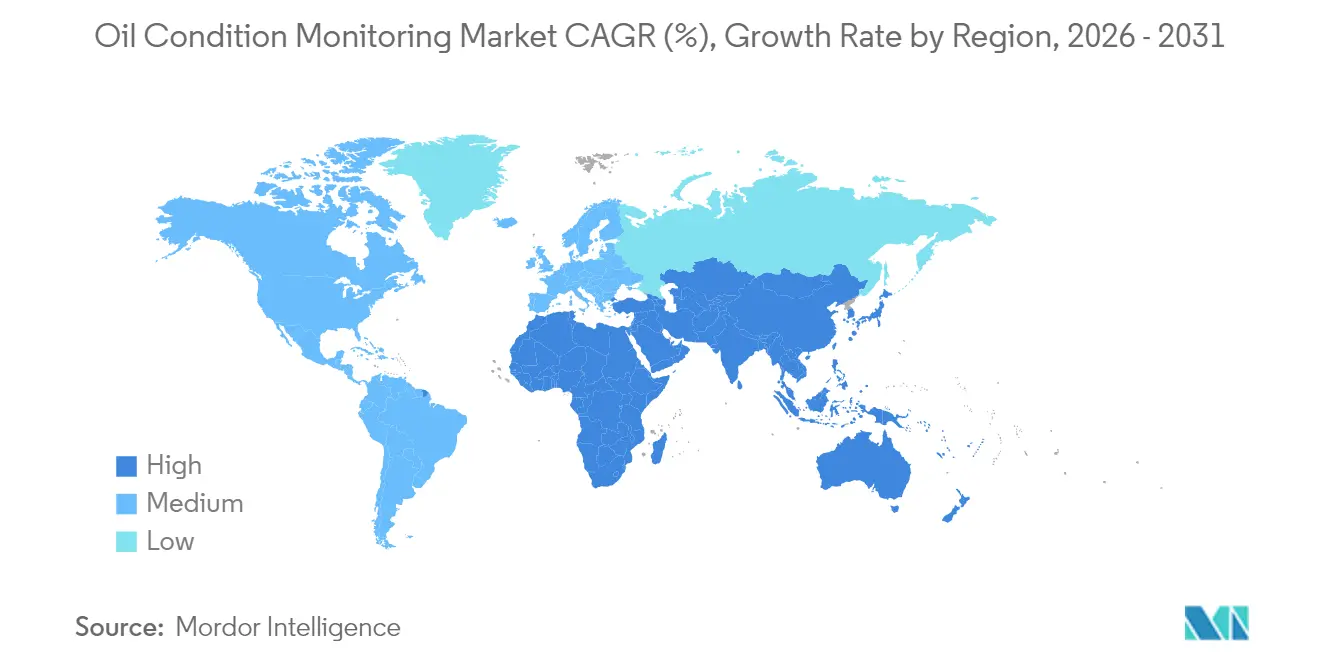

- Sur le plan régional, l'Amérique du Nord a dominé avec une part de 34,55 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 8,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance de l'état des huiles

Analyse de l'impact des facteurs de croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Obligations de garantie des fabricants d'équipements d'origine portant sur l'analyse des lubrifiants | +0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Défaillances des boîtes de vitesses d'éoliennes offshore stimulant les capteurs de débris | +0.7% | Europe | Moyen terme (2-4 ans) |

| Expansion de la flotte de méthaniers nécessitant une surveillance en temps réel | +0.9% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Programmes de jumeaux numériques dans les sables bitumineux canadiens | +0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations des assureurs miniers pour la surveillance de l'usure | +0.4% | Amérique du Sud | Court terme (≤ 2 ans) |

| Règles de durabilité CSRD de l'UE sur la prolongation de la durée de vie des huiles | +0.6% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de garantie des fabricants d'équipements d'origine

Les fabricants d'équipements d'origine de véhicules utilitaires lourds en Amérique du Nord ont commencé à conditionner les garanties moteur prolongées à la soumission régulière de rapports de spectrographie des huiles, ce qui accélère l'adoption du marché de la surveillance de l'état des huiles au sein des réseaux de concessionnaires. Ce programme réduit la responsabilité des fabricants d'équipements d'origine en détectant précocement les contaminations et l'usure, tandis que les exploitants de flottes bénéficient d'une durée de vie moteur prolongée et d'intervalles de vidange optimisés. Les principaux constructeurs de camions de classe 8 intègrent désormais des kits de capteurs dans leurs contrats de service groupe motopropulseur, incitant les ateliers de maintenance indépendants à adopter des tableaux de bord en nuage capables d'ingérer les flux télématiques des fabricants d'équipements d'origine. La réduction des coûts de garantie étant quantifiée dans les modèles prédictifs, les directeurs financiers réallouent les budgets des réparations réactives vers les abonnements à l'analytique prédictive. L'adoption reste la plus élevée dans les flottes de plus de 300 véhicules qui amortissent rapidement les investissements en capteurs.[1]Agence de protection de l'environnement des États-Unis, "Normes pour les moteurs et véhicules lourds," epa.gov

Défaillances des boîtes de vitesses d'éoliennes offshore

Le segment des éoliennes offshore en Europe supporte des coûts de remplacement de boîtes de vitesses dépassant 200 000 USD par turbine, créant une justification économique solide pour les moniteurs de débris ferreux en ligne. Les exploitants utilisent le comptage en temps réel des particules métalliques pour passer des vidanges basées sur le calendrier aux interventions dictées par les données, réduisant ainsi le recours aux navires-grues dans les conditions difficiles de la mer du Nord. Les retrofits de capteurs s'intègrent aux plateformes SCADA et alimentent des jumeaux numériques qui modélisent simultanément le couple, les vibrations et la contamination des lubrifiants. Les structures de subvention de l'UE et du Royaume-Uni pénalisent les indisponibilités, de sorte que les exploitants privilégient les technologies garantissant des facteurs de service élevés. Les fournisseurs proposant des modèles d'intelligence artificielle précalibrés gagnent du terrain car ils réduisent la complexité de la mise en service, ramenant la période de retour sur investissement à moins de 18 mois.

Expansion de la flotte de méthaniers

Les chantiers navals d'Asie-Pacifique et du Moyen-Orient disposent d'un carnet de commandes combiné dépassant 200 méthaniers à livrer d'ici 2030. Les moteurs et les pompes à cargaison cryogénique à bord de ces navires exigent des films d'huile parfaits sous des profils de charge fluctuants, rendant la surveillance de l'état en temps réel indispensable. Les sociétés de classification recommandent désormais des capteurs de viscosité et d'indice PQ pour les moteurs bi-carburant à deux temps, stimulant les commandes de sondes multiparamètres homologuées pour les zones dangereuses de Zone 0. La connectivité en nuage permet aux ingénieurs à terre de suivre les taux d'usure à travers les flottes et de pré-positionner les pièces de rechange avant les fenêtres d'arrêt en cale sèche. Les affréteurs insérant des clauses de disponibilité dans les contrats à long terme, les armateurs considèrent la surveillance continue comme un outil de conformité et d'assurance des revenus, accélérant la croissance du marché de la surveillance de l'état des huiles.

Programmes de jumeaux numériques dans les sables bitumineux canadiens

Les actifs d'exploitation minière à ciel ouvert en Alberta sont exposés à des contaminants abrasifs qui accélèrent la dégradation des lubrifiants. Les producteurs déploient des jumeaux numériques qui fusionnent les données de charge, de température et de chimie des huiles, prédisant la défaillance des composants jusqu'à quatre semaines à l'avance. Des projets pilotes sur des camions de transport 797F ont enregistré une réduction de 70 % des temps d'arrêt et une économie de maintenance annuelle de 2,5 millions USD par flotte. Les plateformes de données s'interfacent avec les systèmes de gestion de la fosse, équilibrant la planification de la production avec les fenêtres de maintenance. Les collaborations avec les fournisseurs se concentrent sur l'analytique en périphérie qui filtre localement les données à haute fréquence, réduisant les coûts de bande passante satellite et atténuant les risques de cybersécurité associés aux sites distants.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge d'investissement des capteurs en ligne pour les PME de l'ASEAN | -0.9% | Cœur de l'ASEAN, débordement vers d'autres marchés émergents | Court terme (≤ 2 ans) |

| Problèmes d'intégration des systèmes SCADA obsolètes dans les pipelines intermédiaires américains | -0.7% | Amérique du Nord, certaines applications en UE | Moyen terme (2-4 ans) |

| Pénurie de tribologistes dans les services publics d'électricité africains | -0.5% | Afrique subsaharienne, extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Perturbations de l'approvisionnement en consommables de ferrographie en Europe de l'Est | -0.4% | Europe de l'Est, débordement vers l'Asie centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge d'investissement des capteurs en ligne pour les PME de l'ASEAN

Les petites et moyennes entreprises des marchés de l'ASEAN font face à d'importantes contraintes de dépenses d'investissement qui limitent l'adoption des systèmes de surveillance de l'état des huiles en ligne, malgré des avantages opérationnels évidents. L'indice de politique des PME de l'ASEAN 2024 souligne que les PME contribuent à hauteur de 64,6 % de l'emploi régional et de 38,3 % au PIB, mais font face à des défis persistants pour accéder aux capitaux destinés aux investissements technologiques. Les systèmes de capteurs en ligne nécessitent généralement un investissement initial de 5 000 à 15 000 USD par point de surveillance, ce qui représente un obstacle financier substantiel pour les PME manufacturières opérant avec de faibles marges. La forte dépendance de la région aux combustibles fossiles, avec une demande pétrolière attendue en hausse de 20 % d'ici 2035 et des factures d'importation annuelles dépassant 200 milliards USD, crée des pressions de coûts supplémentaires qui limitent les dépenses technologiques discrétionnaires.[2]Banque asiatique de développement, "Financement de la numérisation des PME dans l'ASEAN," adb.org

Problèmes d'intégration des systèmes SCADA obsolètes dans les pipelines intermédiaires américains

Le vieillissement des infrastructures SCADA dans les réseaux de pipelines intermédiaires américains crée des obstacles techniques et économiques substantiels à la mise en œuvre de systèmes modernes de surveillance de l'état des huiles. Le Centre de gestion et de science des activités intermédiaires identifie le vieillissement des infrastructures comme une préoccupation critique du secteur, de nombreux exploitants de pipelines peinant à intégrer les nouvelles technologies de surveillance avec les systèmes de contrôle existants. Les systèmes SCADA installés il y a 15 à 20 ans manquent souvent des protocoles de communication et des capacités de traitement requis pour l'intégration de l'analytique des huiles en temps réel, nécessitant des mises à niveau coûteuses de l'infrastructure pouvant coûter plusieurs millions de dollars par installation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'échantillonnage : domination hors site, dynamisme sur site

Les tests en laboratoire hors site représentaient 59,30 % du marché de la surveillance de l'état des huiles en 2025, car les industries lourdes continuaient à s'appuyer sur des laboratoires accrédités pour des analyses élémentaires et de contamination complètes. Ce modèle offre des ensembles de données approfondis mais introduit des délais entre le prélèvement et la prise de décision, conduisant parfois à une maintenance réactive. Les grandes raffineries et les centrales électriques maintiennent des contrats annuels avec des laboratoires régionaux couvrant les tests ICP, FTIR et de densité ferreuse. Cependant, les délais de transport et la saisie manuelle des données restent des points de friction.

Les systèmes sur site constituent le segment à la croissance la plus rapide, progressant à un TCAC de 9,02 % alors que les mini-laboratoires IoT réduisent leur encombrement et leur coût. Les viscosimètres portables et les spectromètres infrarouges tiennent désormais dans des valises renforcées, permettant aux techniciens de réduire le délai de traitement de plusieurs jours à quelques minutes. Les usines à processus continus apprécient la rétroaction en boucle fermée qui leur permet d'ajuster immédiatement les profils de charge ou les régimes de filtration. Les modèles d'abonnement proposent des services d'étalonnage et des tableaux de bord en nuage archivant les tendances historiques sur plusieurs sites. D'ici 2031, les déploiements sur site pourraient éroder la part de marché de la surveillance de l'état des huiles des laboratoires externes chez les fabricants de taille intermédiaire, tandis que les laboratoires se réorienteront vers les services de science des données.

Par application équipement : fiabilité des moteurs en tête, accélération des systèmes hydrauliques

Les moteurs sont restés la plus grande application, détenant 31,80 % de la part de marché de la surveillance de l'état des huiles en 2025. Les pièces rotatives à grande vitesse génèrent de l'usure métallique, de la suie et des acides qui exigent une détection précoce. Les camions de transport minier, la marine commerciale et les groupes électrogènes de secours intègrent de plus en plus des modèles d'usure des chemises de cylindres dans la planification de maintenance d'entreprise. Les intervalles de vidange prolongés induits par les carburants à faible teneur en soufre et les biocarburants soulignent davantage la nécessité d'une analyse précise de la chimie des lubrifiants.

Les systèmes hydrauliques devraient croître à un TCAC de 8,72 % à mesure que l'automatisation des usines et la sophistication des équipements mobiles augmentent. Les actionneurs électrohydrauliques dans les lignes de moulage par injection et les presses de précision dépendent de fluides exempts de contaminants pour maintenir des tolérances au micron. Les fabricants d'équipements d'origine pré-installent désormais des compteurs de particules 4-14 µm et des capteurs d'humidité qui alertent les automates programmables de la salle de contrôle en temps réel. Chaque défaillance hydraulique imprévue étant réputée coûter 12 000 USD par heure dans les usines d'emboutissage automobile, les exploitants justifient les investissements en capteurs par un seul incident évité. La taille du marché de la surveillance de l'état des huiles pour les systèmes hydrauliques s'élargira davantage à mesure que la base mondiale de contrôle de mouvement s'étend.

Par technologie de capteur : plateformes de viscosité en tête, compteurs de débris en forte hausse

Les capteurs de viscosité ont contribué à 23,60 % des revenus en 2025 grâce à leur large applicabilité sur les moteurs, les turbines et les compresseurs. À mesure que les huiles de nouvelle génération 0W-20 entrent dans les flottes de poids lourds en vertu des règlements EPA 2027, la surveillance de la viscosité reste centrale pour la conformité aux garanties. Les viscosimètres MEMS à lecture continue, tels que le SPL571 de Cambridge Applied Systems, génèrent désormais des valeurs cinématiques directement vers les tableaux de bord en nuage.

Les compteurs de débris ferreux devraient enregistrer le TCAC le plus rapide à 11,12 %, notamment dans l'éolien offshore et le secteur minier. Les technologies à effet Hall et inductives détectent des particules inférieures à 5 µm qui prédisent le piqûre des roulements bien avant que les changements de vibration ne signalent les dommages. À mesure que les fabricants de boîtes de vitesses garantissent la disponibilité dans le cadre de contrats d'énergie en tant que service, les compteurs de débris intégrés deviennent standard, générant des revenus d'analytique récurrents pour les fournisseurs. Cette dynamique élargira la taille du marché de la surveillance de l'état des huiles dans les applications à couple élevé jusqu'en 2031.

Par offre de services : tests en laboratoire dominants, logiciels en plein essor

Les tests en laboratoire représentaient 54,40 % de la taille du marché de la surveillance de l'état des huiles en 2025. Les laboratoires accrédités restent indispensables pour l'analyse des causes profondes de défaillance, notamment après les réclamations de garantie. Ils établissent également des références pour les profils d'épuisement des additifs afin d'élaborer des prolongations d'intervalles de vidange. Pourtant, leur domination s'amenuise à mesure que les plateformes d'analytique affichent un TCAC de 12,45 %, reflétant la transition vers l'aide à la décision en temps réel.

Les éditeurs de logiciels intègrent des tableaux de bord, des modèles d'apprentissage automatique et des connecteurs ERP qui bouclent la boucle entre la détection et la génération d'ordres de travail. Les algorithmes de notation prédictive corrèlent les anomalies des lubrifiants avec les données de processus, quantifiant la probabilité de défaillance et le risque financier. À mesure que les usines adoptent des incitations à la performance basées sur l'efficacité globale des équipements, les équipes de maintenance s'appuient sur des visualisations en carte de chaleur qui hiérarchisent les interventions. Le marché de la surveillance de l'état des huiles connaîtra une plus grande migration de valeur du matériel vers les logiciels en tant que service d'ici la fin de la décennie.

Par utilisateur final : pétrole et gaz en tête, énergies renouvelables les plus rapides

Les exploitants pétroliers et gaziers représentaient 27,60 % des dépenses mondiales en 2025. Des actifs complexes tels que les trains de compresseurs, les appareils de forage et les FPSO opèrent dans des conditions difficiles où la dégradation des lubrifiants peut déclencher des incidents de sécurité. Les compagnies pétrolières nationales intègrent donc l'analytique dans les mises à niveau des installations existantes afin de maintenir l'intégrité des actifs lors des projets de prolongation de durée de vie. Le CAPEX cyclique du secteur peut toutefois tempérer la croissance d'une année sur l'autre.

Les propriétaires d'actifs dans les énergies renouvelables devraient enregistrer un TCAC de 9,66 %, reflétant la montée en puissance massive de l'éolien offshore et des suiveurs solaires à l'échelle des services publics. Les parties prenantes cherchent à minimiser les émissions du cycle de vie non seulement par la production d'énergie propre, mais aussi par une maintenance circulaire. Les objectifs de prolongation de la durée de vie des huiles de boîtes de vitesses s'alignent avec les obligations de reporting CSRD de l'UE, aidant les développeurs à obtenir des financements verts. À mesure que la capacité installée éolienne dépasse 190 GW offshore d'ici 2030, le marché de la surveillance de l'état des huiles se réorientera des combustibles conventionnels vers les infrastructures d'énergie propre.

Analyse géographique

L'Amérique du Nord a dominé le marché de la surveillance de l'état des huiles avec une part de revenus de 34,55 % en 2025. Les objectifs stricts d'efficacité énergétique CAFE et les prochaines normes de viscosité des huiles moteur pour poids lourds de 2027 contraignent les flottes à adopter des viscosimètres en temps réel, soutenant les revenus des fournisseurs. Le vieillissement des systèmes SCADA dans les pipelines intermédiaires freine les retrofits de capteurs, mais les financements fédéraux destinés aux mises à niveau des infrastructures critiques pourraient débloquer une demande latente.

L'Europe reste l'incubateur technologique, tirant parti du déploiement de l'éolien offshore et des réglementations relatives à l'économie circulaire pour pousser les solutions de prolongation de la durée de vie des huiles. La directive CSRD de l'UE contraint les fabricants à divulguer des indicateurs de conservation des lubrifiants, faisant de la conformité une priorité au niveau du conseil d'administration. Les armateurs scandinaves se préparent également à l'interdiction des combustibles lourds en Arctique par Transports Canada, investissant dans la surveillance de l'état pour s'assurer que les carburants alternatifs maintiennent une viscosité dans des plages sûres.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,05 %, l'industrialisation, la croissance des flottes de méthaniers et l'automatisation des mines convergeant. Les gouvernements relèvent les normes de sécurité dans les complexes pétrochimiques, créant des opportunités pour les capteurs connectés en nuage. Cependant, les petites et moyennes entreprises font face à des contraintes de capital, incitant les fournisseurs à déployer des dispositifs de location. Dans les marchés émergents de l'ASEAN, les laboratoires hors site dominent encore, bien que la baisse des coûts du matériel fera lentement basculer la part vers les capteurs en ligne dans les usines, élargissant le marché global de la surveillance de l'état des huiles.

Paysage concurrentiel

Le marché de la surveillance de l'état des huiles présente une fragmentation modérée. Les principaux fournisseurs de roulements, les spécialistes des capteurs et les éditeurs de logiciels se recoupent dans leurs propositions de valeur, alimentant les partenariats et les fusions-acquisitions. L'acquisition par SKF AB du groupe John Sample pour SEK 550 millions en 2024 a élargi son empreinte en gestion de la lubrification et sa présence dans la distribution en Asie du Sud-Est. Des intégrations verticales similaires visent à associer l'expertise mécanique aux sciences des données, permettant des solutions clés en main de santé des actifs.

Les innovateurs en matière de capteurs se concentrent sur des dispositifs multiparamètres mesurant la viscosité, la constante diélectrique et les débris ferreux en une seule sonde, réduisant les coûts d'installation et simplifiant l'analytique. Cambridge Applied Systems a lancé le viscosimètre SPL571 capable de fournir des lectures prêtes pour les tableaux de bord, démontrant la transition vers des conceptions plug-and-play. Les jeunes entreprises d'intelligence artificielle ajoutent des couches de détection d'anomalies qui signalent les déviations plus tôt que les règles de seuil, différenciant les offres sur un marché sensible aux prix.

Les plateformes logicielles en nuage se disputent les contrats d'entreprise en s'intégrant avec les suites de gestion des actifs d'entreprise et de planification des ressources d'entreprise. Les fournisseurs mettent en avant leurs certifications de cybersécurité et leurs architectures en périphérie à faible latence pour remporter des contrats dans les services publics réglementés. À mesure que les revenus récurrents des logiciels en tant que service augmentent, les fabricants d'équipements intègrent des abonnements logiciels dans la tarification du matériel, brouillant les frontières concurrentielles. Les leaders du marché proposent des garanties conjointes couvrant le matériel de capteurs, l'analytique des données et les services sur site, renforçant les coûts de migration et augmentant la concentration du marché.

Acteurs majeurs du secteur de la surveillance de l'état des huiles

General Electric Company

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Cambridge Applied Systems a lancé le viscosimètre SPL571 pour la surveillance en temps réel de la viscosité des huiles, permettant une évaluation de l'état basée sur des tableaux de bord qui capture les changements de chimie transitoires impossibles à détecter par les méthodes d'échantillonnage traditionnelles. La technologie est testée par de grands fabricants de moteurs et offre des avantages significatifs pour réduire les délais de développement de nouveaux modèles tout en améliorant la précision des recommandations de vidange.

- Janvier 2025 : Kongsberg Digital a étendu les capacités de sa plateforme de jumeaux numériques pour les opérations pétrolières et gazières intermédiaires, introduisant des fonctionnalités améliorées de surveillance en temps réel et d'analytique prédictive créant des solutions intégrées de gestion des données pour les exploitants de pipelines. La plateforme intègre 12 000 points de données par installation pour permettre la gestion par un seul opérateur d'installations industrielles complexes.

- Décembre 2024 : Les Départements américains de l'Énergie, des Transports et du Logement ont publié un plan d'action pour l'innovation en matière d'émissions des véhicules moyens et lourds, ciblant 30 % de ventes de véhicules zéro émission d'ici 2030 et 100 % d'ici 2040. Le plan met l'accent sur des exigences de surveillance renforcées pour les moteurs à combustion interne restants et les applications de carburants liquides durables.

- Août 2024 : SKF AB a finalisé l'acquisition des activités de lubrification et de gestion de flux du groupe John Sample pour environ SEK 550 millions, renforçant sa position sur les marchés indien et d'Asie du Sud-Est. L'opération porte le chiffre d'affaires net de l'activité de gestion de la lubrification de SKF AB à environ SEK 7 milliards et donne accès aux clients des secteurs minier et de la transformation alimentaire.

Périmètre du rapport sur le marché mondial de la surveillance de l'état des huiles

- La surveillance de l'état des huiles désigne un programme de maintenance prédictive qui mesure, surveille et analyse les changements survenant dans les huiles lubrifiantes et de combustion pour les produits chimiques et les contaminants. Elle fournit un avertissement vital concernant la dégradation de la qualité de l'huile de son état neuf à sa fin de vie, soutenant ainsi la fiabilité des machines.

- Les rapports couvrent les tendances émergentes dans le marché de la surveillance de l'état des huiles, segmenté par type d'échantillonnage, type de mesure, type de produit et secteur d'activité dans différentes régions étudiées.

| Sur site (embarqué, surveillance continue fixe) |

| Hors site (en laboratoire) |

| Turbines |

| Moteurs |

| Systèmes d'engrenages |

| Systèmes hydrauliques |

| Compresseurs |

| Capteurs de viscosité |

| Capteurs de température |

| Capteurs de pression |

| Capteurs de constante diélectrique |

| Compteurs de débris ferreux |

| Analyseurs TAN/TBN |

| Compteurs de suie et d'oxydation |

| Détecteurs d'eau et de dilution par les carburants |

| Matériel et instrumentation en ligne |

| Plateformes de logiciels et d'analytique |

| Services de tests en laboratoire |

| Transport (routier, ferroviaire, aérien) |

| Pétrole et gaz |

| Industrie manufacturière |

| Mines |

| Production d'électricité |

| Marine |

| Aérospatiale et défense |

| Énergies renouvelables (éolien, solaire thermique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'échantillonnage | Sur site (embarqué, surveillance continue fixe) | |

| Hors site (en laboratoire) | ||

| Par type de produit / équipement | Turbines | |

| Moteurs | ||

| Systèmes d'engrenages | ||

| Systèmes hydrauliques | ||

| Compresseurs | ||

| Par type de capteur / mesure | Capteurs de viscosité | |

| Capteurs de température | ||

| Capteurs de pression | ||

| Capteurs de constante diélectrique | ||

| Compteurs de débris ferreux | ||

| Analyseurs TAN/TBN | ||

| Compteurs de suie et d'oxydation | ||

| Détecteurs d'eau et de dilution par les carburants | ||

| Par offre de services | Matériel et instrumentation en ligne | |

| Plateformes de logiciels et d'analytique | ||

| Services de tests en laboratoire | ||

| Par secteur d'activité de l'utilisateur final | Transport (routier, ferroviaire, aérien) | |

| Pétrole et gaz | ||

| Industrie manufacturière | ||

| Mines | ||

| Production d'électricité | ||

| Marine | ||

| Aérospatiale et défense | ||

| Énergies renouvelables (éolien, solaire thermique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la surveillance de l'état des huiles ?

Le marché de la surveillance de l'état des huiles est évalué à 1,99 milliard USD en 2026 et devrait atteindre 2,64 milliards USD d'ici 2031 à un TCAC de 5,78 %.

Quelle région domine le marché de la surveillance de l'état des huiles ?

L'Amérique du Nord est en tête avec une part de 34,55 %, portée par des réglementations strictes en matière d'émissions et de garanties.

Quel segment des applications équipements connaît la croissance la plus rapide ?

Les systèmes hydrauliques progressent à un TCAC de 8,72 %, dépassant les moteurs en termes de dynamique de croissance.

Comment les réglementations influencent-elles la demande du marché ?

Les normes EPA sur les huiles à faible viscosité, les obligations de reporting en matière de durabilité CSRD de l'UE et les interdictions des combustibles lourds en Arctique contraignent les industries à adopter des solutions de surveillance des huiles en temps réel.

Pourquoi les systèmes sur site gagnent-ils du terrain sur les services de laboratoire ?

Les systèmes sur site réduisent le délai entre le prélèvement et la décision de plusieurs jours à quelques minutes, permettant une action corrective immédiate et réduisant les arrêts imprévus.

Quelle tendance technologique offre les gains d'efficacité les plus importants ?

Les plateformes de jumeaux numériques qui intègrent l'analytique des huiles avec les données opérationnelles ont démontré des réductions allant jusqu'à 70 % des arrêts imprévus pour les flottes d'équipements lourds.

Dernière mise à jour de la page le: