Taille et part du marché du monitoring de conteneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 5.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.50% CAGR |

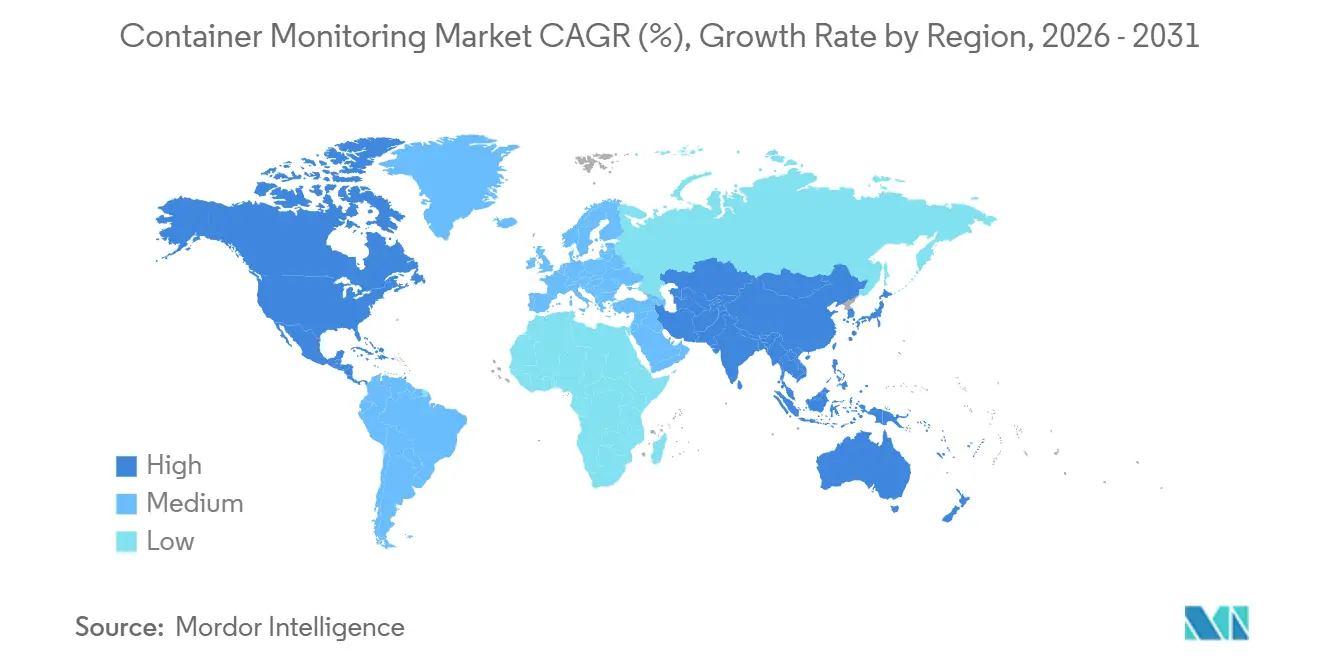

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

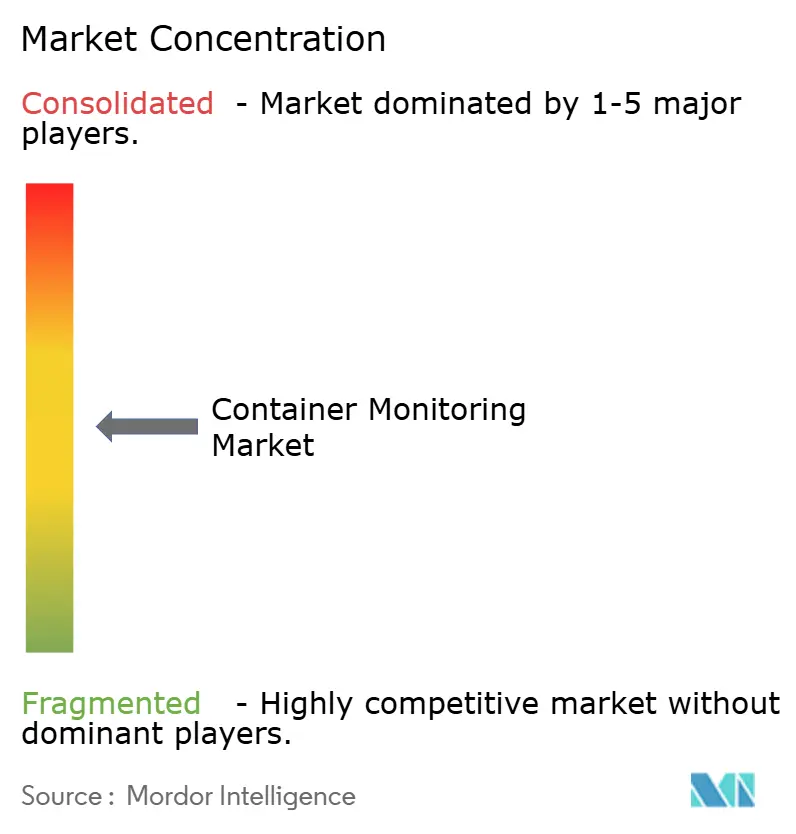

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du monitoring de conteneurs par Mordor Intelligence

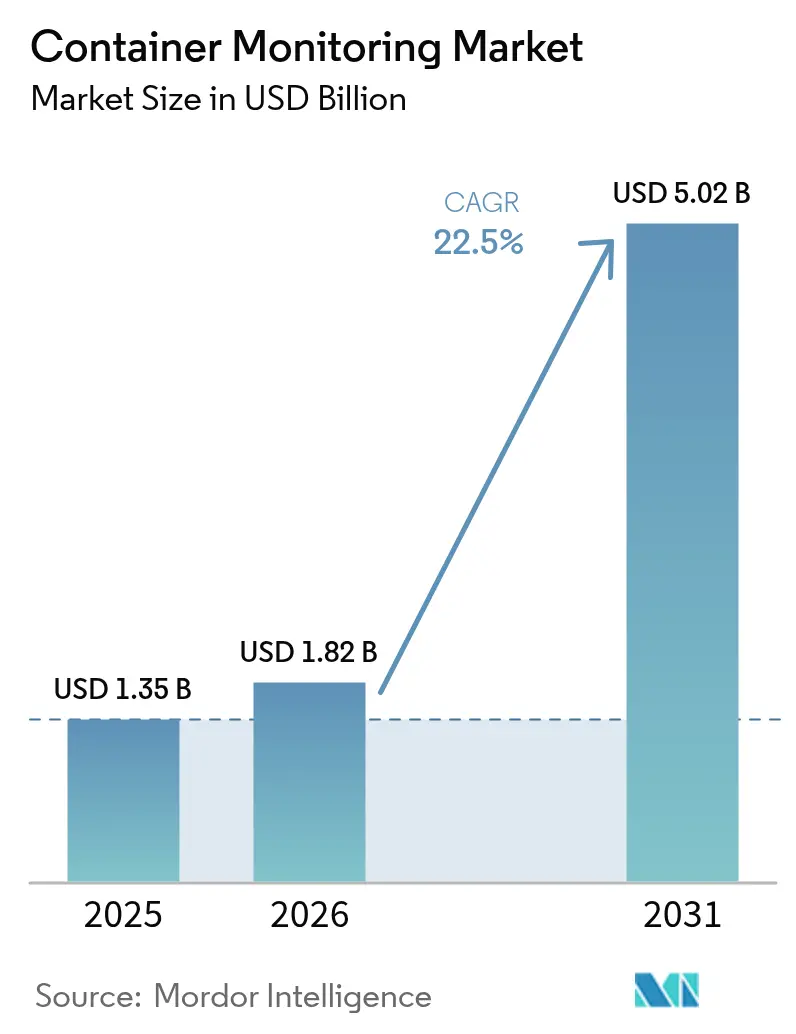

La taille du marché du monitoring de conteneurs devrait s'étendre de 1,35 milliard USD en 2025 et 1,82 milliard USD en 2026 à 5,02 milliards USD d'ici 2031, enregistrant un TCAC de 22,5 % entre 2026 et 2031. La migration rapide des machines virtuelles vers les microservices conteneurisés amplifie le volume, la vélocité et la variété de la télémétrie, créant une demande urgente pour des plateformes qui corrèlent les métriques, les journaux et les traces en quasi-temps réel. L'instrumentation basée sur eBPF capture désormais les événements au niveau du noyau avec une surcharge CPU négligeable, permettant une visibilité de latence inférieure à la seconde sur les pods éphémères tout en réduisant les coûts d'ingestion de données. Les équipes FinOps balisent de plus en plus les métriques de coûts au niveau de la couche conteneur, révélant les ressources inutilisées et favorisant le redimensionnement automatisé. Des cadres de conformité tels que le Digital Operational Resilience Act et la HIPAA ont commencé à exiger une surveillance continue des charges de travail, accélérant davantage l'adoption des outils. La concurrence se concentre sur l'analyse des causes profondes assistée par l'IA, les pipelines de télémétrie à standards ouverts et les modèles de tarification qui alignent les revenus des fournisseurs sur la consommation des clients.

Points clés du rapport

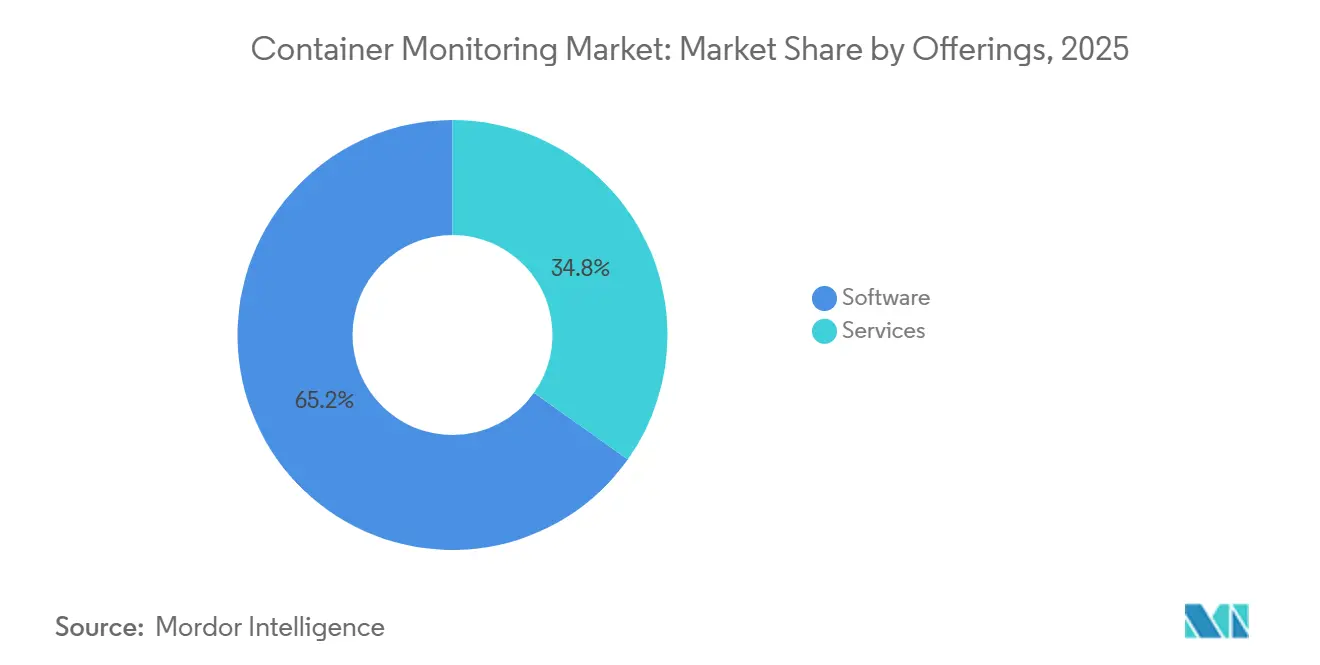

- Par offres, les logiciels ont capturé 65,18 % de la part du marché du monitoring de conteneurs en 2025 ; les services devraient dépasser toutes les autres offres avec un TCAC de 22,83 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud détenaient 57,83 % de la taille du marché du monitoring de conteneurs en 2025, tandis que les architectures hybrides progressent à un TCAC de 22,58 % sur 2026-2031.

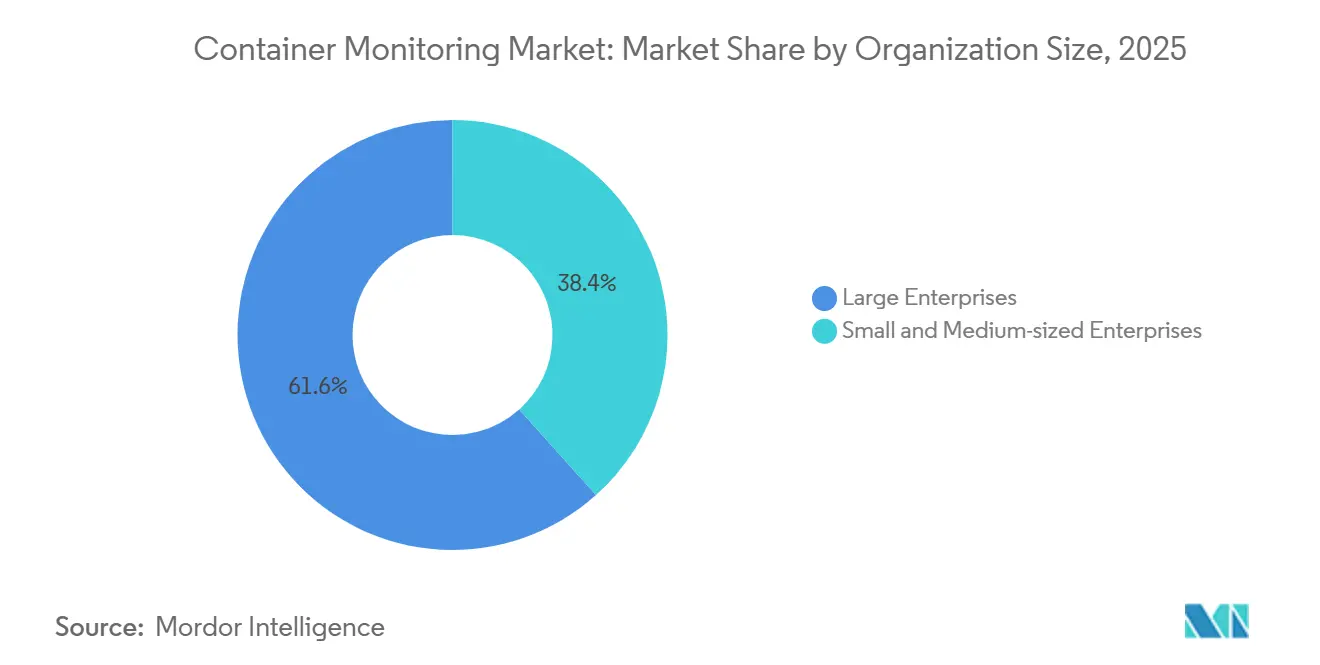

- Par taille d'organisation, les grandes entreprises représentaient 61,64 % des dépenses de 2025, tandis que les petites et moyennes entreprises se développent à 22,91 % durant la période de prévision.

- Par plateforme de conteneurs, Kubernetes était en tête avec 72,93 % de part du marché du monitoring de conteneurs en 2025, mais HashiCorp Nomad devrait croître à un TCAC de 22,52 % jusqu'en 2031.

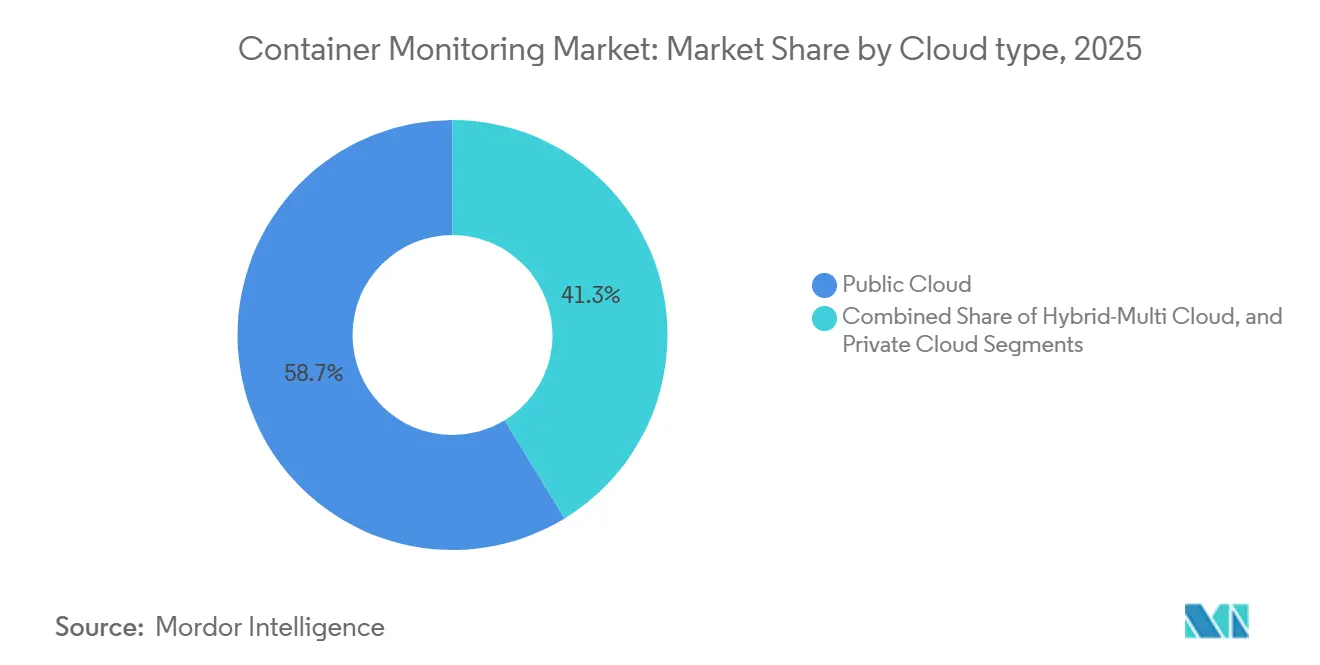

- Par type de cloud, les déploiements en cloud public représentaient 58,74 % des revenus en 2025 ; le cloud hybride multi-cloud est le sous-segment le plus rapide avec un TCAC de 23,02 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont généré 31,68 % des revenus de 2025, tandis que la santé et les sciences de la vie se positionnent pour le TCAC le plus élevé de 23,16 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 31,94 % du marché du monitoring de conteneurs en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 23,61 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du monitoring de conteneurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des services basés sur le cloud | +4.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération de l'architecture de microservices | +3.8% | Mondial (informatique et télécommunications, commerce de détail) | Moyen terme (2-4 ans) |

| Culture DevOps de décalage vers la gauche favorisant la surveillance continue | +3.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Exigences croissantes en matière de conformité et de sécurité des conteneurs | +3.1% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Observabilité approfondie et à faible surcharge activée par eBPF | +2.9% | Mondial (adoption précoce aux États-Unis) | Court terme (≤ 2 ans) |

| Pressions d'optimisation des coûts FinOps au niveau des conteneurs | +2.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des services basés sur le cloud

Les services Kubernetes gérés — Amazon EKS, Azure AKS et Google GKE — éliminent la maintenance du plan de contrôle mais introduisent des charges de travail hautement éphémères que les agents traditionnels ne peuvent pas suivre. Les collecteurs natifs du cloud basés sur OpenTelemetry découvrent automatiquement les pods et attachent le contexte de trace sans recompilation, offrant aux équipes une visibilité de bout en bout même lorsque les clusters se mettent à l'échelle automatiquement. Le déploiement multi-cloud répartit les risques et le pouvoir de négociation, mais fragmente les formats de télémétrie, suscitant une demande pour des tableaux de bord unifiés avec des couches de normalisation de schéma. La tarification basée sur la consommation abaisse davantage les barrières à l'entrée, permettant aux organisations de mesurer les dépenses d'observabilité en phase avec l'utilisation réelle des ressources.

Prolifération de l'architecture de microservices

La décomposition des monolithes en dizaines de services faiblement couplés multiplie les sauts réseau et les points de défaillance. Un seul processus de paiement en ligne peut désormais traverser les microservices d'inventaire, de paiement, d'expédition et de notification, tous orchestrés dans des pods séparés. Le traçage distribué injecte des identifiants uniques dans chaque requête, tandis que les sidecars de maillage de services tels qu'Istio propagent ce contexte entre les langages. La Cloud Native Computing Foundation a enregistré que 61 % des entreprises exécutent des conteneurs en production, contre 49 % deux ans auparavant, soulignant la marche irréversible vers les microservices.[1] Cloud Native Computing Foundation, "Enquête annuelle CNCF 2024," cncf.io

Culture DevOps de décalage vers la gauche favorisant la surveillance continue

Les pipelines d'intégration continue conditionnent désormais les déploiements en production à des budgets de performance aussi strictement qu'aux tests fonctionnels. La relecture du trafic synthétique en environnement de préproduction signale tôt les régressions de télémétrie, réduisant le temps moyen de résolution. Le NIST SP 800-190 a recommandé d'intégrer les analyses de vulnérabilité et l'application des politiques d'exécution dans les flux de travail de construction, amenant les équipes DevOps à traiter les configurations d'observabilité comme du code versionné.[2]Institut national des normes et de la technologie, "SP 800-190 : Guide de sécurité des conteneurs d'applications," nist.gov Cette approche réduit la lutte contre les incendies en post-production et élève la surveillance d'une assurance réactive à un contrôle qualité proactif.

Observabilité approfondie et à faible surcharge activée par eBPF

Les programmes Extended Berkeley Packet Filter s'exécutent à l'intérieur du noyau Linux, capturant les appels système, les paquets réseau et les entrées/sorties de fichiers avec une surcharge CPU <1 %. Des fournisseurs tels que Grafana Labs et Datadog utilisent eBPF pour instrumenter automatiquement même les binaires à source fermée, réduisant considérablement les frictions de déploiement.[3]Grafana Labs, "Présentation de Grafana Beyla," grafana.com Les équipes de sécurité exploitent les mêmes points d'ancrage pour appliquer des politiques de sortie à confiance zéro au niveau de la couche socket sans déchiffrer les charges utiles, satisfaisant ainsi les règles de confidentialité dans la finance et la santé. La visibilité au niveau du noyau marie la télémétrie d'infrastructure et d'application sur une horloge unifiée, affinant la corrélation des causes profondes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité de la chaîne d'outils et lacunes en compétences | –2.8% | Mondial (aigu dans les marchés émergents) | Moyen terme (2-4 ans) |

| Escalade des coûts de stockage de télémétrie et de licences | –2.3% | Mondial (PME les plus touchées) | Court terme (≤ 2 ans) |

| Pénurie de talents en observabilité des conteneurs | –1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Limites de souveraineté des données sur les flux de télémétrie transfrontaliers | –1.6% | Europe, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la chaîne d'outils et lacunes en compétences

De nombreuses entreprises jonglent avec les métriques Prometheus, les journaux Elasticsearch et les traces Jaeger dans des pipelines sur mesure qui se brisent à chaque changement de version d'API. Kubernetes lui-même impose une courbe d'apprentissage abrupte — politiques réseau, volumes persistants, proxies sidecar — si bien que peu d'ingénieurs peuvent également affiner des tableaux de bord à haute cardinalité. La dépendance à plusieurs interfaces utilisateur fragmente la réponse aux incidents, prolongeant les pannes et freinant l'enthousiasme pour des déploiements plus larges.

Escalade des coûts de stockage de télémétrie et de licences

Les étiquettes à haute cardinalité telles que pod_name, customer_id ou git_sha font exploser la cardinalité des séries temporelles, générant des téraoctets par jour dans les grands clusters. Les fournisseurs d'accès à Internet facturent des frais de sortie, les fournisseurs mesurent les octets ingérés et les auditeurs exigent une rétention pluriannuelle, poussant les factures d'observabilité au-delà des budgets d'infrastructure. La sous-échantillonnage atténue les coûts mais perd en granularité précisément lorsque les indices de cause profonde se cachent dans les traces aberrantes. Cette tension oblige les équipes à prioriser les charges de travail critiques, laissant des angles morts dans les services moins visibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offres : les services se développent à mesure que la complexité dépasse les compétences en autogestion

Les services devraient se développer à un TCAC de 22,83 % jusqu'en 2031, dépassant légèrement la trajectoire globale de la taille du marché du monitoring de conteneurs malgré la domination des revenus des logiciels à 65,18 % en 2025. Les organisations externalisent de plus en plus le déploiement, affinent les modèles de détection d'anomalies et gèrent la fatigue des alertes, libérant les développeurs pour se concentrer sur la vélocité des fonctionnalités. Les agents basés sur eBPF réduisent l'empreinte logicielle, mais le savoir-faire pour les opérationnaliser commande toujours des tarifs de conseil premium.

Les renouvellements annuels révèlent que les clients restent fidèles aux engagements gérés une fois que les objectifs de niveau de service s'améliorent ; le taux de désabonnement chute fortement lorsque les fournisseurs gèrent les runbooks 24h/24 et 7j/7. Les intégrateurs regroupent des modèles d'observabilité-en-tant-que-code dans Git, alignant les modifications de tableau de bord avec les mêmes portes de révision par les pairs qui régissent les versions d'applications. Cette bonne pratique de gouvernance, initialement introduite par les partenaires de service, devient souvent institutionnalisée, élargissant le fossé pour les fournisseurs.

Par modèle de déploiement : l'hybride fait le pont entre la conformité et l'économie du cloud

Les environnements hybrides progressent à un TCAC de 22,58 %, comblant l'écart avec les modes natifs du cloud qui détenaient 57,83 % de part en 2025. Les entreprises financières régies par le Digital Operational Resilience Act conservent les traces de paiement brutes sur site mais transfèrent les métriques agrégées vers les moteurs d'IA cloud pour une mise à l'échelle prédictive. Les proxies de périphérie effectuent un sous-échantillonnage local pour respecter les règles d'isolation dans la défense et les infrastructures critiques.

Le cloud public domine les projets greenfield grâce à des plans de contrôle sans maintenance et à un balisage granulaire des coûts. Pourtant, la hausse des frais de sortie et les lois sur la souveraineté poussent même les start-ups vers des configurations hybrides, surtout une fois que les factures cloud mensuelles font apparaître des postes de dépenses pour le stockage de télémétrie rivalisant avec les dépenses de calcul. Les fournisseurs répondent avec un stockage à plusieurs niveaux — données chaudes en mémoire, données tièdes sur des magasins d'objets, données froides compressées sur des couches d'archivage moins coûteuses.

Par taille d'organisation : les PME exploitent Kubernetes géré pour égaliser les chances

Les petites et moyennes entreprises affichent un TCAC de 22,91 %, dépassant légèrement la croissance des grandes entreprises malgré le contrôle de seulement 38,36 % des dépenses de 2025. Les clusters Kubernetes clés en main, provisionnés via une console web et facturés par nœud-heure, permettent aux équipes légères de se déployer sans recruter d'ingénieurs de plateforme. L'observabilité à prix basé sur la consommation s'associe parfaitement, offrant des niveaux d'entrée incluant des quotas de 10 000 spans par minute sans frais.

Les grandes entreprises, cependant, génèrent toujours les dollars absolus, assemblant plusieurs clusters à travers les régions pour la reprise après sinistre. Elles exigent un contrôle d'accès basé sur les rôles en vue unique et une intégration avec les systèmes de billetterie, des fonctionnalités qui orientent les feuilles de route R&D vers les SKU entreprise. Les fournisseurs segmentent ainsi leurs catalogues — plans SaaS pour PME avec des assistants de connexion en un clic, et offres sur site pour entreprises avec prise en charge du module de sécurité matérielle.

Par plateforme de conteneurs : la hégémonie de Kubernetes fait face à la montée de Nomad orienté vers la périphérie

Kubernetes détenait 72,93 % des charges de travail de 2025, consolidant son rôle d'orchestrateur par défaut. Pourtant, le binaire léger de HashiCorp Nomad et l'intégration Consul/Vault alimentent un TCAC de 22,52 % en périphérie, où les plateformes pétrolières isolées ou les kiosques de commerce de détail manquent des ressources nécessaires à un plan de contrôle multi-composants. Docker Swarm continue un déclin progressif à mesure que les organisations réécrivent les piles héritées pour la portabilité des charts Helm.

Les fournisseurs de monitoring priorisent les opérateurs Kubernetes — définitions de ressources personnalisées qui déploient des DaemonSets pour les collecteurs et gèrent les mises à niveau automatiques — approfondissant ainsi le verrouillage. Les fournisseurs axés sur Nomad se taillent une niche avec des binaires compacts et des serveurs de licences adaptés au mode hors ligne. Apache Mesos reste une option spécialisée pour la planification mixte de big data et de conteneurs, mais affiche peu d'adoption nette incrémentale.

Par type de cloud : la complexité du cloud hybride multi-cloud valorise les tableaux de bord à vue unique

Les clouds publics ont conservé 58,74 % des dépenses de 2025, portés par les services gérés et la portée mondiale du réseau. Le cloud hybride multi-cloud est le point lumineux, progressant à 23,02 % alors que les entreprises répartissent les charges de travail entre Amazon, Microsoft et Google pour limiter le pouvoir des fournisseurs et respecter les règles juridictionnelles. Les clouds privés persistent dans les secteurs de la défense et des infrastructures nationales critiques, mais la plupart des discussions sur les feuilles de route supposent désormais une adjacence cloud éventuelle pour les couches analytiques.

L'observabilité unifiée rend l'hétérogénéité du cloud invisible. Les collecteurs OpenTelemetry normalisent les journaux Amazon CloudWatch, les métriques Google Cloud Operations et les traces Azure Monitor avant de les transmettre à un lac central. Cette abstraction amortit les changements de fournisseur et clarifie l'attribution des coûts, alimentant les tableaux de bord FinOps qui rééquilibrent les charges de travail selon l'arbitrage des instances spot.

Par secteur d'activité des utilisateurs finaux : la santé portée par la conformité dépasse les pionniers de la haute technologie

La santé et les sciences de la vie dominent le tableau de croissance avec un TCAC de 23,16 %, stimulées par les mandats HIPAA pour des pistes d'audit immuables sur les flux de données des patients. Les modules de dossiers de santé électroniques conteneurisés émettent désormais des traces structurées, écrivant des hachages d'informations de santé protégées plutôt que des identifiants en texte clair, ce qui satisfait les audits de confidentialité tout en permettant le triage des causes profondes.

L'informatique et les télécommunications ont dominé les revenus de 2025 à 31,68 %, reflétant les pics de médias en streaming et l'omniprésence des plateformes SaaS. Les institutions financières intègrent des objectifs de niveau de service de latence dans les passerelles de paiement — des temps de bout en bout inférieurs à 100 ms ne sont plus aspirationnels mais constituent des seuils réglementaires publiés. Le commerce de détail en ligne s'appuie sur la mise à l'échelle automatique pour faire face aux pics du Vendredi Noir ; l'observabilité pilote le redimensionnement des capacités qui économise des millions en nœuds sur-provisionnés. La fabrication déploie des clusters robustes sur les planchers d'usine, mariant les flux de capteurs OT avec l'analytique IT pour prédire les pannes d'équipement en secondes, et non en heures.

Analyse géographique

L'Amérique du Nord détenait 31,94 % des revenus de 2025, ancrée par les natifs du cloud de la Silicon Valley et les fintechs de Wall Street qui exploitent des milliers de clusters à travers les zones de disponibilité. Les agences fédérales des États-Unis ont adopté les référentiels de sécurité Kubernetes en 2025, obligeant les contractants principaux à inclure la surveillance en temps réel dans les offres de projets. Les grandes banques canadiennes reflètent ces contrôles, tandis que les usines automobiles mexicaines mettent en œuvre des collecteurs de périphérie qui mettent en mémoire tampon les traces lors de connectivités intermittentes, téléchargeant une fois la bande passante libérée pendant la nuit.

L'Asie-Pacifique avance rapidement à un TCAC de 23,61 % jusqu'en 2031. Les édits de cloud souverain de la Chine ont poussé les fournisseurs nationaux à intégrer des agents d'observabilité comme modules complémentaires par défaut, transformant la surveillance en un service groupé plutôt qu'en une vente additionnelle. La loi indienne sur la protection des données personnelles numériques limite la sortie des métriques, si bien que les hyperscalers ont ouvert des zones régionales avec des niveaux de stockage dans le pays, augmentant immédiatement la taille du marché du monitoring de conteneurs à Bangalore et Hyderabad. Les modernisations d'usines Industrie 4.0 au Japon nécessitent des tableaux de bord de latence pour les cellules robotiques ; les opérateurs télécoms sud-coréens intègrent des SLA de monitoring dans les contrats de découpage 5G.

La trajectoire de l'Europe s'aligne davantage sur le rythme réglementaire que sur le pur enthousiasme technologique. Le Digital Operational Resilience Act, en vigueur depuis janvier 2025, oblige les entités financières à tester sous contrainte les systèmes informatiques sous des charges de production en direct, créant un mandat strict pour une télémétrie granulaire. Les géants automobiles allemands surveillent les mises à jour logicielles à distance pour des millions de véhicules, poussant des magasins de traces à l'échelle du pétaoctet. La France et le Royaume-Uni mettent l'accent sur la résidence des données, se tournant vers des revendeurs cloud régionaux certifiés ISO 27001 pour héberger les lacs de télémétrie. Le Moyen-Orient et l'Afrique sont en retard en termes de dépenses absolues, mais affichent une croissance à deux chiffres là où les constructions hyperscale financées par des fonds souverains à Riyad et Abou Dhabi exigent des piles d'observabilité certifiées.

Paysage concurrentiel

Les fournisseurs APM établis, les perturbateurs natifs du cloud et les gardiens de l'open source se partagent le champ de bataille. Datadog, Dynatrace, Splunk, New Relic et AppDynamics de Cisco regroupent des assistants IA qui font remonter les signaux dorés anormaux — latence, trafic, erreurs, saturation — sans requêtes personnalisées. Grafana Labs et Elastic gèrent des communautés autour de tableaux de bord ouverts et de langages de requête, monétisant via des niveaux SaaS hébergés avec support entreprise. Sysdig et Aqua pivotent de la sécurité des conteneurs vers la visibilité d'exécution, offrant des agents uniques qui diffusent à la fois des événements de sécurité et de performance.

Les écosystèmes de partenaires comptent autant que les listes de fonctionnalités. Les hyperscalers répertorient des collecteurs tiers dans leurs places de marché, permettant des achats en un clic qui contournent les longues révisions des risques fournisseurs. OpenTelemetry brise le verrouillage des formats de données, forçant les fournisseurs à se différencier sur la sophistication analytique et l'intégration des flux de travail plutôt que sur des protocoles propriétaires. Le rapport qualité-prix tend à la baisse à mesure que les start-ups entrantes courtisent les PME sensibles aux coûts avec des seuils d'ingestion « toujours gratuits » et une facturation par span.

La consolidation est inévitable : les poids lourds acquièrent des moteurs de compression de niche ou des start-ups de collecteurs de périphérie pour combler les lacunes multi-cloud. Pourtant, l'open source reste un contrepoids puissant, avec la CNCF incubant des projets qui banalisent les fonctionnalités premium d'hier. La rareté des talents maintient les revenus des services gérés à flot ; les entreprises externalisent volontiers la plomberie de télémétrie 24h/24 et 7j/7 à des spécialistes, surtout lorsque chaque minute de temps SRE économisée se traduit par de nouvelles versions orientées client.

Leaders du secteur du monitoring de conteneurs

Datadog, Inc.

Dynatrace, LLC

Splunk Inc.

New Relic, Inc.

Sysdig, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le rapport du deuxième trimestre fiscal 2026 de Dynatrace a montré un revenu récurrent annuel dépassant 1,6 milliard USD, citant 70 % des nouveaux contrats regroupant des modules Kubernetes.

- Août 2025 : Grafana Labs a dévoilé Grafana Cloud Kubernetes Monitoring, une offre gérée compatible Prometheus avec des tableaux de bord de modes de défaillance préconstruits.

- Juin 2025 : Cloudflare a dévoilé Containers en version bêta publique, combinant le déploiement en périphérie mondiale avec des métriques et journaux intégrés.

- Mai 2025 : Microsoft a publié l'agent OpenTelemetry en disponibilité générale et le tableau de bord Aspire pour Azure Container Apps, soutenu par un agent SRE alimenté par l'IA.

Portée du rapport mondial sur le marché du monitoring de conteneurs

Le monitoring de conteneurs est l'activité de surveillance des performances des conteneurs de microservices dans différents environnements afin d'optimiser et d'améliorer leurs performances. Le monitoring de conteneurs est une capacité importante requise pour les applications construites sur des architectures de microservices modernes afin d'assurer des performances optimales. Il donne aux équipes informatiques un aperçu rapide pour développer et déployer rapidement des applications en utilisant les principes DevOps. Les conteneurs sont transitoires et sont essentiels à surveiller par rapport aux applications traditionnelles s'exécutant sur des serveurs virtuels ou des serveurs bare metal.

Le rapport sur le marché du monitoring de conteneurs est segmenté par offres (logiciels, services), modèle de déploiement (basé sur le cloud, sur site, hybride), taille d'organisation (petites et moyennes entreprises, grandes entreprises), plateforme de conteneurs (Kubernetes, Docker Swarm, Apache Mesos, HashiCorp Nomad, autres environnements d'exécution), type de cloud (cloud public, cloud privé, cloud hybride multi-cloud), secteur d'activité des utilisateurs finaux (informatique et télécommunications, BFSI, commerce de détail et en ligne, fabrication et industrie, santé et sciences de la vie, autres secteurs d'activité des utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Kubernetes |

| Docker Swarm |

| Apache Mesos |

| HashiCorp Nomad |

| Autres environnements d'exécution |

| Cloud public |

| Cloud privé |

| Cloud hybride multi-cloud |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et en ligne |

| Fabrication et industrie |

| Santé et sciences de la vie |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par offres | Logiciels | |

| Services | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par plateforme de conteneurs | Kubernetes | |

| Docker Swarm | ||

| Apache Mesos | ||

| HashiCorp Nomad | ||

| Autres environnements d'exécution | ||

| Par type de cloud | Cloud public | |

| Cloud privé | ||

| Cloud hybride multi-cloud | ||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | |

| BFSI | ||

| Commerce de détail et en ligne | ||

| Fabrication et industrie | ||

| Santé et sciences de la vie | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du monitoring de conteneurs d'ici 2031 ?

La taille du marché du monitoring de conteneurs devrait atteindre 5,02 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'observabilité des conteneurs ?

Les services devraient se développer à un TCAC de 22,83 %, le plus élevé parmi toutes les offres.

Pourquoi les entreprises de santé investissent-elles massivement dans le monitoring de conteneurs ?

Les mandats de piste d'audit HIPAA exigent une visibilité immuable et en temps réel sur les flux de données des patients, entraînant un TCAC prévu de 23,16 % pour les charges de travail de santé et de sciences de la vie.

Quel rôle joue eBPF dans l'observabilité moderne ?

eBPF s'exécute à l'intérieur du noyau Linux, capturant des événements de bas niveau avec une surcharge CPU <1 %, permettant une visibilité des conteneurs approfondie mais efficace.

Comment les stratégies de cloud hybride multi-cloud influencent-elles le choix des outils de monitoring ?

Le TCAC de 23,02 % du cloud hybride multi-cloud stimule la demande de plateformes qui normalisent la télémétrie entre AWS, Azure et Google Cloud tout en maintenant les données réglementées dans la région.

Dernière mise à jour de la page le: