Taille et parts du marché de la surveillance continue du glucose (CGM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.77 Milliards de dollars |

| Taille du Marché (2031) | 31.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.09% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance continue du glucose (CGM) par Mordor Intelligence

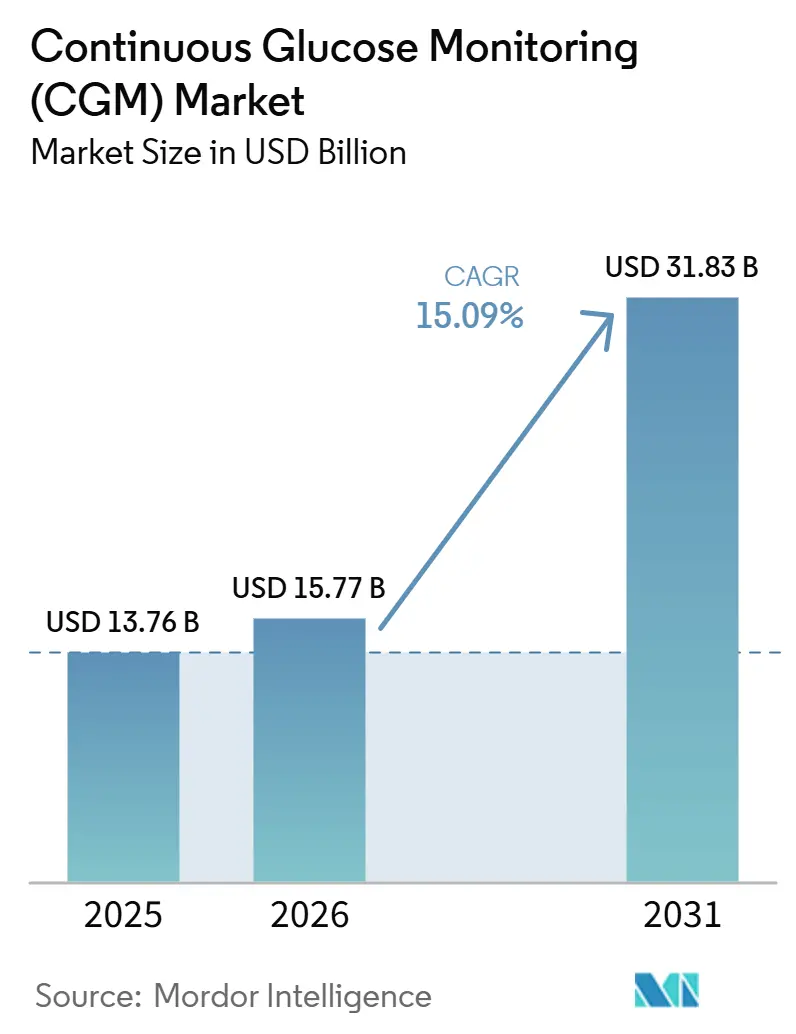

La taille du marché de la Surveillance Continue du Glucose est attendue en croissance de 13,76 milliards USD en 2025 à 15,77 milliards USD en 2026 et devrait atteindre 31,83 milliards USD d'ici 2031 à un CAGR de 15,09 % sur la période 2026-2031.

La croissance robuste découle de la miniaturisation des capteurs, d'un remboursement favorable et de la convergence entre le bien-être des consommateurs et la nécessité médicale. L'Amérique du Nord domine la génération de revenus, mais l'Asie-Pacifique enregistre l'adoption la plus rapide à mesure que la pénétration des smartphones et la prévalence du diabète convergent. La convergence continue entre dispositifs et logiciels crée des flux de revenus récurrents qui incitent les acteurs établis à associer le matériel à des abonnements d'analyse. Par ailleurs, les prototypes implantables et non invasifs suscitent des attentes selon lesquelles le marché de la surveillance continue du glucose s'élargira vers des cas d'usage préventifs et axés sur le bien-être.

Principaux enseignements du rapport

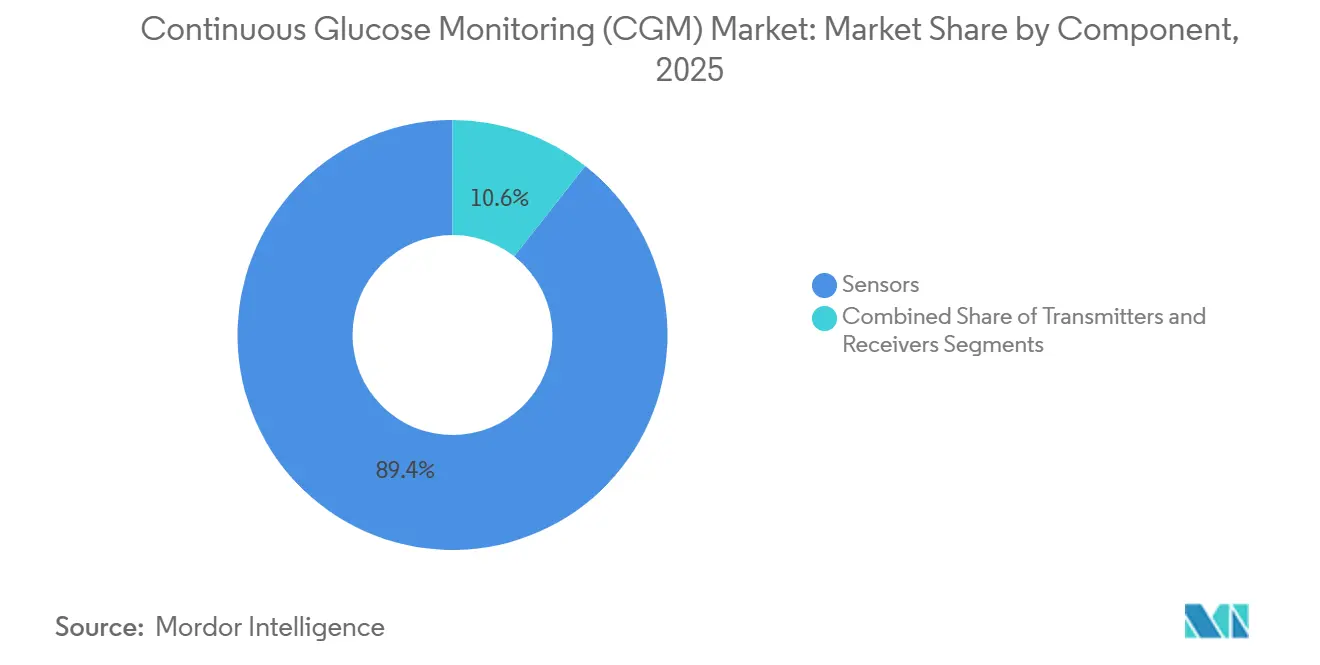

- Par composant, les capteurs ont capté 89,35 % de la part de marché de la surveillance continue du glucose en 2025 ; les transmetteurs ont affiché les baisses de coût unitaire les plus rapides, mais seulement un CAGR de 5,98 % jusqu'en 2031.

- Par utilisateur final, l'usage à domicile et personnel a représenté 73,62 % de la part du marché de la surveillance continue du glucose en 2025, tandis que l'adoption hospitalière devrait progresser à un CAGR de 18,05 % jusqu'en 2031.

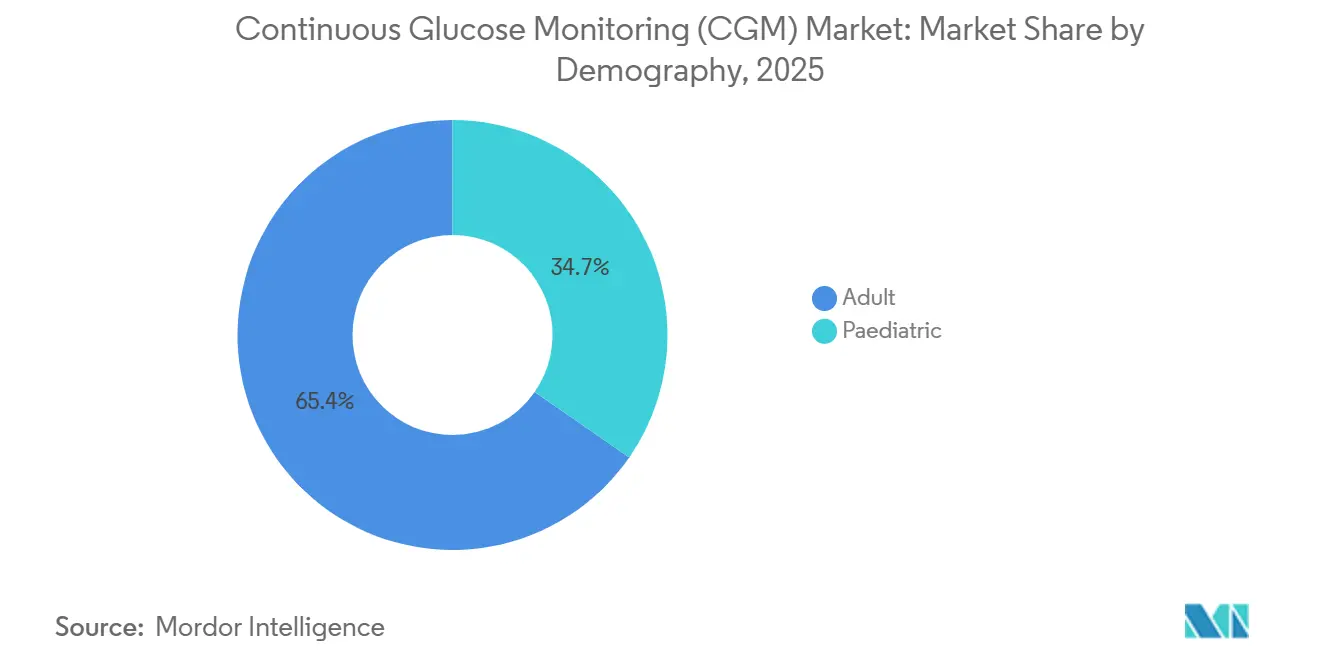

- Par démographie, les utilisateurs pédiatriques ont représenté 34,65 % des revenus de 2025 et progressent à un CAGR de 17,85 % jusqu'en 2031.

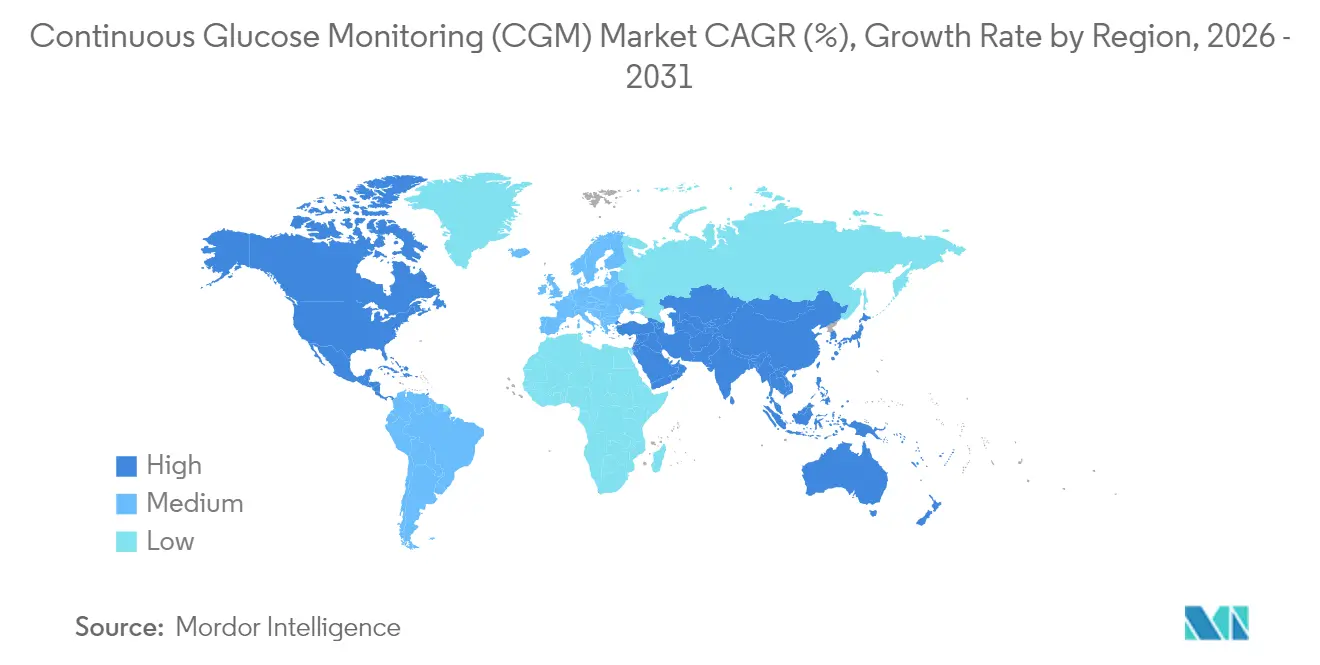

- Par géographie, l'Amérique du Nord a conservé 50,55 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 15,78 % jusqu'en 2031.

- Abbott Laboratories (52,83 %), Dexcom (33,89 %) et Medtronic (10,10 %) ont ensemble contrôlé 96,82 % des expéditions de 2025, soulignant la forte concentration du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance continue du glucose (CGM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et diagnostic plus précoce | +3.5% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide de la surveillance à distance et intégration de la télésanté | +2.8% | Amérique du Nord et UE en tête ; Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Miniaturisation des capteurs et percées en matière de précision | +2.2% | Mondial ; centres de R&D en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion favorable du remboursement dans les pays de l'OCDE et en Chine | +2.0% | Pays de l'OCDE et Chine ; extension à certains marchés émergents | Court terme (≤ 2 ans) |

| Expansion du bien-être des consommateurs au-delà du diabète diagnostiqué | +1.8% | Amérique du Nord et Europe en tant que premiers adoptants ; prolifération mondiale en cours | Long terme (≥ 4 ans) |

| Tarification par abonnement réduisant les barrières d'entrée dans les pays à revenu faible et intermédiaire | +1.2% | Régions à revenu faible et intermédiaire, notamment Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et diagnostic plus précoce

L'accélération de l'incidence sous-tend une demande structurelle, car le diabète de type 2 représente 96 % des cas et touche des populations de plus en plus jeunes en Asie-Pacifique, où l'âge médian d'apparition est désormais inférieur à 45 ans, créant des horizons de surveillance de plusieurs décennies, selon la FID. Le dépistage amélioré par l'intelligence artificielle identifie plus tôt les cohortes à risque, favorisant l'utilisation préventive des capteurs. La politique de Medicare de 2024 a ouvert l'accès aux patients de type 2 présentant des épisodes hypoglycémiques, augmentant instantanément la base assurée. L'adoption pédiatrique, déjà en croissance à un CAGR de 18,41 %, bénéficie de cette dynamique, les soignants considérant le suivi continu comme un filet de sécurité pour les environnements scolaires et sportifs.

Adoption rapide de la surveillance à distance et intégration de la télésanté

Les flux de données en temps réel permettent aux cliniciens de gérer davantage de patients sans personnel supplémentaire, et les remboursements des codes CPT américains récompensent les prestataires qui déploient des kits de surveillance à distance des patients. Les patients ruraux aux États-Unis et en Europe bénéficient d'une supervision spécialisée sans longs déplacements, améliorant l'observance et le contrôle glycémique. Les applications natives pour smartphones réduisent les coûts des récepteurs dédiés, abaissant les barrières pour les utilisateurs jeunes et à l'aise avec la technologie.

Miniaturisation des capteurs et percées en matière de précision

Les avancées progressives dans la conception électrochimique ont réduit les lectures de la différence relative absolue moyenne jusqu'à 30 %, renforçant la confiance clinique et assouplissant les calendriers d'étalonnage. Le capteur implantable 365 jours d'Eversense signale un passage des dispositifs portables jetables vers des solutions durables et peu exigeantes en maintenance [1]Senseonics Holdings, "Eversense E3 CGM System," senseonics.com. Les prototypes de transistors électrochimiques organiques ont désormais la taille d'une pièce de monnaie, laissant entrevoir de futurs facteurs de forme sous-cutanés, voire entièrement non invasifs, qui promettent d'élargir le marché de la surveillance continue du glucose au-delà du seul diabète.

Expansion favorable du remboursement dans les pays de l'OCDE et en Chine

L'introduction de nouveaux codes d'approvisionnement HCPCS en avril 2024 permet aux prestataires américains de facturer sur des cycles de 90 jours, simplifiant la logistique de renouvellement et réduisant l'abandon des patients. En Chine, les payeurs provinciaux ont commencé à intégrer les capteurs dans les catalogues de prestations pour maladies chroniques, à l'image des mesures prises antérieurement au Japon et en Allemagne. Les exigences harmonisées de l'Union européenne en matière d'examen pré-commercialisation simplifient les lancements transfrontaliers et réduisent les coûts de conformité. Collectivement, les évolutions politiques réduisent l'exposition aux frais à la charge des patients et catalysent la croissance des volumes au sein des populations assurées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des consommables | -1.5% | Mondial ; plus fort dans les pays à revenu faible et intermédiaire et chez les populations non assurées | Court terme (≤ 2 ans) |

| Problèmes d'utilisabilité liés à l'étalonnage et à la surcharge de données | -0.8% | Mondial ; personnes âgées et utilisateurs peu à l'aise avec la technologie les plus touchés | Moyen terme (2-4 ans) |

| Médicaments amaigrissants à base d'agonistes des récepteurs du GLP-1 réduisant la fréquence des tests | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -0.4% | Mondial ; les marchés à forte réglementation imposent des mandats plus stricts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et des consommables pour les payeurs et les patients

Les capteurs nécessitant un remplacement tous les 10 à 14 jours coûtent entre 100 et 200 USD par mois pour les bénéficiaires de Medicare aux États-Unis après coassurance, pesant sur les revenus fixes[2]Centers for Medicare & Medicaid Services, "2024 Medicare Part B—Durable Medical Equipment Rates," cms.gov . Dans les pays à revenu faible et intermédiaire, les prix de détail non subventionnés dépassent les salaires mensuels moyens. Bien que les modèles d'abonnement réduisent les coûts d'entrée, ils restent hors de portée pour beaucoup. Des contrats innovants à l'usage ou basés sur les résultats pourraient atténuer les obstacles financiers, mais leur mise en œuvre à grande échelle est encore embryonnaire.

Médicaments amaigrissants à base d'agonistes des récepteurs du GLP-1 réduisant la fréquence des tests glycémiques

Les agonistes des récepteurs du GLP-1 à fort succès commercial améliorent la variabilité glycémique, réduisant potentiellement le besoin perçu d'une surveillance constante. Les premières données suggèrent toutefois que l'association des données de surveillance continue du glucose avec une titration dosée des agonistes du GLP-1 améliore l'observance et les résultats en matière de gestion du poids. Les prestataires utilisent désormais les courbes glycémiques pour personnaliser les schémas thérapeutiques, transformant un substitut apparent en un moteur de demande complémentaire. Néanmoins, certains patients présentant des chiffres bien contrôlés pourraient différer les mises à niveau de capteurs, tempérant marginalement la croissance du marché de la surveillance continue du glucose jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs dominent tandis que la valeur se déplace vers des interfaces riches en données

Les capteurs ont généré 89,35 % des revenus en 2025, soutenant un CAGR de 15,36 % qui reflète leur rôle de point de contact physiologique indispensable. L'innovation continue des matériaux a prolongé la durée de port de 10 à 14 jours sur les dispositifs jetables grand public, tandis que les variantes implantables promettent des intervalles de remplacement annuels. La longévité accrue réduit directement les coûts de possession sur la durée de vie, faisant de la taille du marché de la surveillance continue du glucose pour les capteurs le principal moteur de la croissance du chiffre d'affaires. Le matériel de transmission, en revanche, n'a enregistré qu'un CAGR de 5,98 % à mesure que les modules Bluetooth Low Energy et l'architecture de connexion directe au smartphone banalisent cette couche. Les éditeurs de plateformes intègrent désormais les fonctions de transmetteur dans les boîtiers de capteurs ou les applications smartphone, comprimant les marges unitaires mais séduisant les consommateurs grâce à des configurations simplifiées.

La chimie des capteurs de deuxième génération exploite la stabilisation enzymatique et les membranes polymères pour limiter la dérive, permettant des algorithmes de dosage d'insuline plus agressifs et une intégration à la délivrance automatisée d'insuline. Les solutions implantables de Glucotrack et Senseonics illustrent une migration vers des dispositifs à faible encombrement et à faible maintenance qui pourraient ouvrir des niches professionnelles et sportives jusqu'alors mal desservies. À mesure que les capteurs évoluent vers des actifs semi-implantables, les analyses logicielles et les abonnements cloud captent une part croissante du portefeuille, déplaçant la création de valeur du matériel vers les services de données longitudinales.

Par utilisateur final : les soins à domicile développent une culture d'autogestion

Les utilisateurs à domicile et à titre personnel représentent déjà 73,62 % des revenus de 2025 et progressent à un CAGR de 15,25 % jusqu'en 2031. La décision de la FDA d'autoriser l'achat de capteurs sans ordonnance élimine les frictions liées à la prescription, permettant aux consommateurs de se mettre à niveau directement lors du lancement de nouvelles fonctionnalités. Les remboursements de la surveillance à distance des patients incitent également les cliniciens à prescrire des capteurs à titre préventif plutôt que curatif, garantissant que la taille du marché de la surveillance continue du glucose s'élargit de concert avec l'infrastructure de soins virtuels. Les établissements hospitaliers, bien que représentant une part plus faible de 26,38 %, affichent une dynamique financière plus rapide, avec un CAGR de 18,05 %, à mesure que les lectures continues gagnent en acceptation dans les flux de travail périopératoires et de soins intensifs où l'hyperglycémie prolonge les séjours.

L'adoption à domicile repose sur des applications intuitives qui gamifient les objectifs et alertent les soignants en temps réel. Les API cloud alimentent les données vers des services de coaching en télé-diabétologie, transformant les relevés épisodiques par piqûre au doigt en informations comportementales dynamiques. Du côté des patients hospitalisés, les pénuries de personnel rendent les flux continus attractifs car ils réduisent les rondes de tests manuels. Combinés, les deux contextes consolident les utilisateurs autour de clouds de données unifiés, augmentant les coûts de changement et renforçant les écosystèmes logiciels duopolistiques gérés par Abbott et Dexcom.

Par démographie : la pédiatrie mène la cohorte à forte croissance

La pédiatrie représentait 34,65 % du chiffre d'affaires de 2025 tout en progressant à un CAGR de 17,85 %, dépassant la trajectoire de 15,10 % du segment adulte. Les écoles, les équipes sportives et les applications de surveillance parentale illustrent la façon dont les flux de travail pédiatriques divergent des normes adultes, favorisant des caractéristiques produits adaptées telles qu'une portée Bluetooth étendue et des profils discrets. Les campagnes de santé publique qui prônent le diagnostic précoce élargissent davantage la taille du marché de la surveillance continue du glucose au sein de cette cohorte, les besoins de surveillance à vie commençant peu après l'apparition de la maladie. L'adoption chez les adultes reste significative mais est de plus en plus orientée vers les patients nouvellement diagnostiqués sur les marchés émergents et les personnes âgées sous polypharmacie qui présentent un risque accru d'hypoglycémie.

Les progrès pédiatriques reflètent également la reconnaissance réglementaire, notamment la FDA américaine qui a homologué des capteurs étalonnés en usine pour les patients âgés de deux ans et plus, supprimant les prescriptions antérieures basées sur l'âge. En Europe, les systèmes portant le marquage CE s'intègrent aux pompes à insuline pour automatiser les ajustements basaux, allégeant la charge des soignants. L'élargissement de la couverture des plans de santé scolaires complète ces mesures, garantissant un accès précoce et ancrant la familiarité avec la surveillance continue du glucose qui se traduit par une fidélité à long terme à la marque.

Analyse géographique

L'Amérique du Nord a conservé une part de 50,55 % en 2025, soutenue par des cadres d'assurance bien établis et une forte maîtrise des dispositifs. La région devrait ajouter 7,87 milliards USD de ventes supplémentaires à un CAGR de 15,05 % jusqu'en 2031. La politique de Medicare d'avril 2024 a élargi l'éligibilité aux diabétiques de type 2 présentant une hypoglycémie documentée, libérant une cohorte adulte latente et assurant une croissance unitaire soutenue. Le système à payeur unique du Canada aligne les formulaires à l'échelle nationale, atténuant les disparités provinciales, tandis que les réformes de sécurité sociale du Mexique élargissent le remboursement des dispositifs dans les centres urbains.

L'Asie-Pacifique, représentant désormais 18,85 % de part, enregistre le CAGR le plus élevé à 15,78 %. La liste nationale de remboursement des médicaments de la Chine a commencé à piloter l'inclusion des capteurs en 2025, et les fabricants nationaux montent en puissance pour répondre à la demande des villes de deuxième rang. La forte pénétration des smartphones en Inde, associée aux applications d'assurance à la demande, abaisse les barrières d'entrée pour les ménages. Le Japon et la Corée du Sud maintiennent une adoption élevée par habitant, car les grands acteurs de l'électronique grand public intègrent des modules de mesure du glucose dans des dispositifs portables multifonctions, une tendance susceptible de se propager à travers l'Asie du Sud-Est.

L'Europe offre une croissance à un chiffre moyen, soutenue par une couverture universelle et des achats coordonnés. L'Allemagne défend la surveillance continue du glucose comme norme de soins pour les patients de type 1, tandis que le plan à long terme du NHS du Royaume-Uni subventionne les mises à niveau matérielles vers des modèles étalonnés en usine. Les marchés d'Europe de l'Est émergent comme des espaces vierges ; la Tchéquie et la Pologne ont introduit des financements pilotes en 2025, s'appuyant sur les fonds structurels de l'UE pour moderniser la prise en charge du diabète.

Paysage concurrentiel

Le marché de la surveillance continue du glucose est très concentré : Abbott contrôle 52,83 % des revenus de 2025, Dexcom représente 33,89 % et Medtronic 10,10 %. Collectivement, les trois premiers détiennent 96,82 %, ne laissant qu'une très faible part aux acteurs de niche ou émergents. Une telle domination finance la R&D à grande échelle, comme en témoigne le lancement par Abbott de son capteur de quatrième génération avec lecture intégrée des cétones, annoncé en juin 2025. Dexcom riposte avec un écosystème cloud intégré verticalement qui superpose des analyses prédictives aux courbes brutes de glucose pour améliorer le flux de travail des cliniciens.

Les alliances stratégiques renforcent les avantages concurrentiels des acteurs établis. Abbott et Medtronic ont signé un accord mondial de partage de données et d'intégration de pompes en août 2024, permettant aux capteurs Libre de piloter les systèmes en boucle fermée de Medtronic. Parallèlement, Tandem Diabetes s'est associé à Abbott pour co-développer des capteurs à double analyte couvrant le glucose et les cétones pour une surveillance métabolique complète. La détente en matière de brevets entre Abbott et Dexcom début 2025 a mis fin aux litiges et ouvert des licences croisées qui accélèrent les objectifs de miniaturisation et de durée de port.

Les perturbateurs émergents ciblent les espaces technologiques non exploités. Senseonics a obtenu le marquage CE pour un capteur implantable d'une durée d'un an ; RSP Systems a publié une validation évaluée par des pairs de son GlucoBeam optique dans Nature Scientific Reports, rapportant une précision comparable aux références par piqûre au doigt. Glucotrack a fait progresser un dispositif implantable minimalement invasif utilisant la spectroscopie d'impédance et a obtenu l'approbation du HREC australien pour son essai pivot en mai 2025. Néanmoins, les lourdes barrières réglementaires et les exigences en matière de preuves cliniques maintiennent la concurrence à grande échelle limitée, soutenant des prix premium et des marges brutes élevées pour le duopole dominant.

Leaders du secteur de la surveillance continue du glucose (CGM)

Medtronic Plc

Dexcom, Inc.

Abbott Laboratories

Senseonics Holdings, Inc.

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Tandem Diabetes et Abbott ont commencé à co-développer une plateforme de capteurs glucose-cétones visant à atténuer le risque d'acidocétose diabétique.

- Mai 2025 : Glucotrack a obtenu l'approbation du comité d'éthique australien HREC pour commencer les essais cliniques de son moniteur de glycémie continu implantable.

- Avril 2025 : Le GlucoBeam optique de RSP Systems a obtenu une validation évaluée par des pairs dans Nature Scientific Reports, attestant d'une précision non invasive comparable à l'échantillonnage capillaire.

- Août 2024 : Abbott et Medtronic ont formalisé un partenariat pour relier les capteurs FreeStyle Libre aux pompes à insuline de Medtronic pour une thérapie automatisée.

- Février 2024 : La FDA américaine a émis une lettre d'avertissement citant des déficiences de fabrication dans l'usine de Dexcom à San Diego, entraînant une feuille de route d'amélioration de la qualité.

Périmètre du rapport mondial sur le marché de la surveillance continue du glucose (CGM)

Selon le périmètre du rapport, les patients peuvent gérer le diabète de type 1 ou de type 2 grâce aux dispositifs de surveillance continue du glucose (CGM) en effectuant moins de tests par piqûre au doigt. La glycémie est surveillée en continu par un capteur placé juste sous la peau. Les résultats sont transmis via un émetteur à un téléphone portable ou à un dispositif portable. Le marché de la surveillance continue du glucose est segmenté par composant, utilisateur final et géographie. Par composant, le marché est segmenté en capteurs et durables. Le segment des utilisateurs finaux est subdivisé en hôpitaux/cliniques et domicile/usage personnel. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays des différentes régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Capteurs |

| Émetteurs |

| Récepteurs |

| Hôpitaux / Cliniques |

| Domicile / Usage personnel |

| Adultes |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Japon |

| Corée du Sud | |

| Chine | |

| Inde | |

| Australie | |

| Viêt Nam | |

| Malaisie | |

| Indonésie | |

| Philippines | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Iran | |

| Égypte | |

| Oman | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Capteurs | |

| Émetteurs | ||

| Récepteurs | ||

| Par utilisateur final | Hôpitaux / Cliniques | |

| Domicile / Usage personnel | ||

| Par démographie | Adultes | |

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Japon | |

| Corée du Sud | ||

| Chine | ||

| Inde | ||

| Australie | ||

| Viêt Nam | ||

| Malaisie | ||

| Indonésie | ||

| Philippines | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Iran | ||

| Égypte | ||

| Oman | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la surveillance continue du glucose ?

La taille du marché de la surveillance continue du glucose est de 15,77 milliards USD en 2026, avec un CAGR projeté de 15,09 % jusqu'en 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les capteurs, qui détiennent déjà 89,35 % de part de marché, progressent à un CAGR de 15,36 % grâce à une durée de port plus longue et une précision accrue.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

L'élargissement de la couverture Medicare, la forte adoption technologique et les structures de remboursement établies soutiennent une part de revenus de 50,55 % et une perspective de CAGR de 15,05 %.

Comment les médicaments amaigrissants à base d'agonistes des récepteurs du GLP-1 affectent-ils la demande de surveillance continue du glucose ?

Bien qu'un meilleur contrôle glycémique puisse réduire la fréquence des tests, les prestataires associent de plus en plus la surveillance continue du glucose à la thérapie par agonistes du GLP-1 pour une titration de précision, atténuant tout impact négatif.

Quelles avancées sont attendues dans la technologie de surveillance continue du glucose d'ici 2031 ?

Des capteurs implantables de 365 jours et des moniteurs optiques non invasifs validés sont en développement avancé, promettant un plus grand confort et des applications de bien-être plus larges.

Dernière mise à jour de la page le: