Taille et Part du Marché Indien de la Surveillance des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

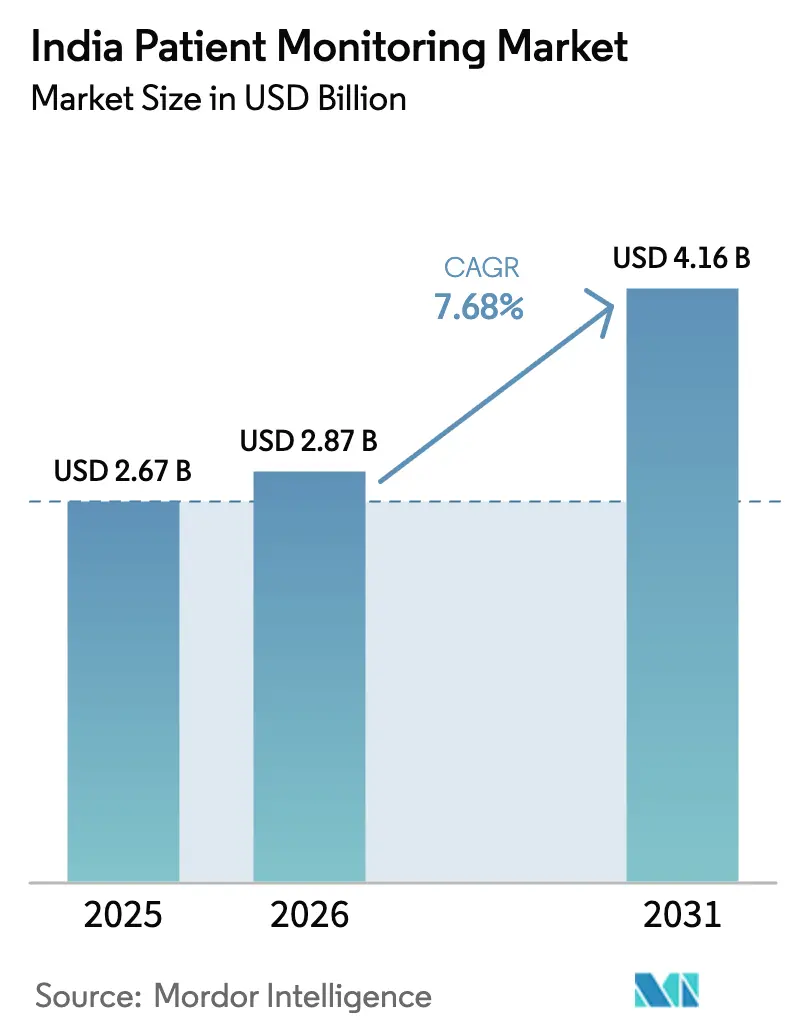

| Taille du marché de l'année de base (2025) | 2.67 Milliards de dollars |

| Taille du Marché (2026) | 2.87 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de la Surveillance des Patients par Mordor Intelligence

La taille du marché indien de la surveillance des patients devrait augmenter de 2,67 milliards USD en 2025 à 2,87 milliards USD en 2026 et atteindre 4,16 milliards USD d'ici 2031, avec un TCAC de 7,68 % sur la période 2026-2031.

La croissance est soutenue par la prévalence croissante des maladies chroniques, avec plus de 100 millions d'adultes vivant avec le diabète et une très large population hypertendue qui dépend d'une surveillance régulière des signes vitaux dans les établissements hospitaliers et à domicile. Les dispositifs représentent 85,43 % des revenus tandis que les services progressent à un TCAC de 9,67 % à mesure que les prestataires adoptent des services de surveillance gérée et d'intégration alignés sur les infrastructures nationales de santé numérique. Les hôpitaux privés d'entreprise mènent l'adoption avec une part de 42,82 % tandis que les prestataires de soins à domicile affichent la croissance la plus rapide à un TCAC de 9,98 % grâce aux projets pilotes de télésanté gouvernementaux et à la baisse des prix des capteurs. Des leviers politiques tels que le programme d'Incitation Liée à la Production et la Mission Numérique de Santé Ayushman Bharat favorisent la fabrication locale et l'interopérabilité, ce qui réduit les coûts et facilite l'échange de données entre plateformes.

Points clés du rapport

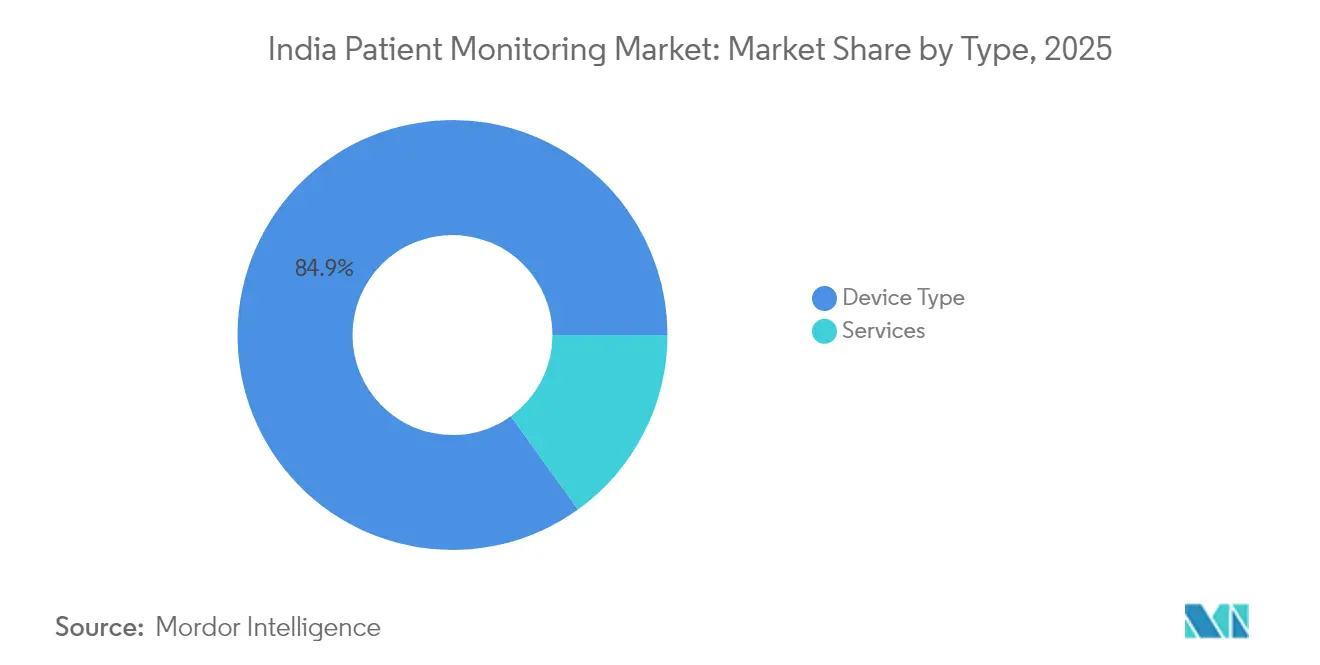

- Par type, les dispositifs ont dominé avec une part de revenus de 84,92 % en 2025. Les services devraient progresser à un TCAC de 9,21 % jusqu'en 2031.

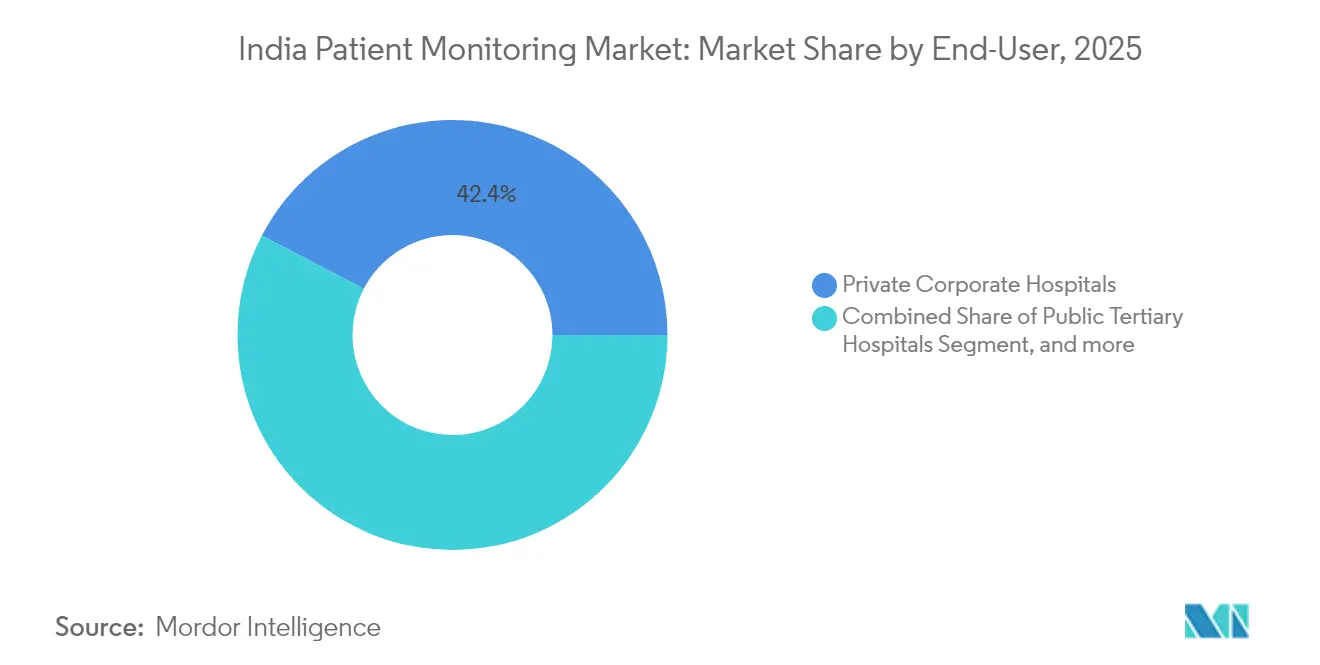

- Par utilisateur final, les hôpitaux privés d'entreprise détenaient une part de 42,35 % en 2025. Les prestataires de soins à domicile devraient enregistrer le TCAC le plus élevé à 9,44 % jusqu'en 2031.

- Par application, la cardiologie représentait une part de 28,74 % en 2025. La surveillance neurologique devrait être l'application à la croissance la plus rapide avec un TCAC de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien de la Surveillance des Patients

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +2.1% | Toute l'Inde, concentrée dans les centres urbains et les villes de premier rang | Long terme (≥ 4 ans) |

| Expansion des programmes de télésanté et des projets pilotes de remboursement | +1.8% | National, premiers gains au Karnataka, Telangana, Maharashtra | Moyen terme (2-4 ans) |

| Le programme PLI gouvernemental et les pôles de technologies médicales accélèrent la fabrication locale | +1.5% | Pôles de fabrication au Tamil Nadu, Karnataka, Andhra Pradesh | Moyen terme (2-4 ans) |

| Passage aux soins hospitaliers à domicile, aux USI virtuelles et aux lits connectés dans les chaînes privées | +1.3% | Métropoles, Delhi RCN, Mumbai, Bangalore, Hyderabad | Court terme (≤ 2 ans) |

| Adoption croissante de l'analytique alimentée par l'IA dans les flux de travail de surveillance | +0.9% | Hôpitaux privés d'entreprise dans les villes de premier rang, certains centres tertiaires publics | Moyen terme (2-4 ans) |

| Pénétration rapide des dispositifs portables à faible coût et des capteurs conçus pour l'Inde permettant la surveillance à distance des patients à grande échelle | +1.2% | Toute l'Inde, plus forte dans les zones semi-urbaines et rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques

La prévalence du diabète et de l'hypertension en Inde fait évoluer les soins épisodiques vers une surveillance continue à domicile et en milieu hospitalier. Plus de 100 millions d'adultes vivent avec le diabète et une très large population hypertendue reste insuffisamment traitée, ce qui soutient la demande de tensiomètres à domicile et de suivi glycémique par capteur. Les maladies cardiovasculaires contribuent à une part significative de la mortalité nationale, incitant les hôpitaux tertiaires à se moderniser avec des moniteurs multiparamètres qui étendent la surveillance au-delà des rondes manuelles. Les hôpitaux privés d'entreprise déploient des lits connectés qui intègrent l'ECG, l'oxymétrie de pouls et les balances dans des tableaux de bord aidant les équipes à intervenir plus tôt. Les parcours de cardiologie et de diabète post-sortie s'appuient de plus en plus sur des kits de surveillance des patients à distance pour signaler en temps réel les arythmies et les excursions glycémiques. Ces tendances renforcent une approche de surveillance permanente qui soutient le marché indien de la surveillance des patients à mesure que les maladies chroniques s'intensifient dans les populations urbaines et péri-urbaines.

Expansion des Programmes de Télésanté et des Projets Pilotes de Remboursement

La Mission Numérique de Santé Ayushman Bharat a créé des identités numériques et des mécanismes de consentement à l'échelle nationale, et plusieurs États pilotent le remboursement de la surveillance à distance des patients dans le cadre de l'assurance publique[1]Équipe éditoriale, "Écosystème Numérique National de Santé," Autorité Nationale de Santé, abdm.gov.in. Le Karnataka, le Telangana et le Maharashtra gèrent des projets pilotes qui remboursent les consultations virtuelles liées aux données vitales soumises par les dispositifs, créant ainsi une voie de financement qui n'existait pas avant 2024. L'Autorité Nationale de Santé évalue des paiements groupés pour les soins chroniques incluant des brassards tensionnels Bluetooth et des glucomètres pour les cliniques de soins primaires. Les entreprises de plateformes intégrant des dispositifs aux flux de travail de téléconsultation proposent des forfaits de surveillance à distance des patients par abonnement pour améliorer l'observance et la continuité des soins. Bien que les barèmes tarifaires varient d'un État à l'autre, les nouveaux modèles de paiement ouvrent la voie à une surveillance de routine plus large et stimulent le marché indien de la surveillance des patients à moyen terme.

Le Programme PLI Gouvernemental et les Pôles de Technologies Médicales Accélèrent la Fabrication Locale

Le programme PLI pour les dispositifs médicaux a été élargi en 2024 et inclut les moniteurs de patients, les fabricants agréés s'engageant à hauteur de 12 milliards INR (145 millions USD) pour développer la capacité nationale. Les pôles de technologies médicales au Tamil Nadu, au Karnataka et en Andhra Pradesh attirent des sous-traitants qui assemblent des moniteurs multiparamètres pour l'Inde et les marchés d'exportation, ce qui réduit les coûts à l'arrivée par rapport aux systèmes entièrement importés. Les entreprises locales augmentent leur production pour répondre aux appels d'offres publics qui privilégient un contenu national plus élevé, conformément aux normes d'approvisionnement Make in India[2]Équipe éditoriale, "Préférence d'Approvisionnement Public pour Make in India," Département pour la Promotion de l'Industrie et du Commerce Intérieur, dpiit.gov.in. Les subventions en capital permettent des investissements dans des lignes d'étalonnage et des environnements de production conformes pour répondre aux normes de qualité et de sécurité ISO 13485 et IEC 60601. Des délais de livraison plus courts et une meilleure maintenabilité renforcent la confiance des prestataires et facilitent les coûts du cycle de vie, ce qui soutient une adoption durable sur le marché indien de la surveillance des patients.

Passage aux Soins Hospitaliers à Domicile, aux USI Virtuelles et aux Lits Connectés dans les Chaînes Privées

Les grandes chaînes privées ont élargi leurs programmes de soins hospitaliers à domicile et d'USI virtuelles en 2024 et 2025, acheminant les données vitales en temps réel vers des centres de commandement centralisés pour le triage. Apollo a développé la surveillance à distance pour les patients post-chirurgicaux et chroniques dans les principales métropoles, tandis que Manipal a piloté la supervision centralisée de plusieurs lits surveillés sur différents campus. Fortis a déployé des moniteurs connectés qui enregistrent les données vitales directement dans son système d'information hospitalier pour réduire la saisie manuelle des données et améliorer la traçabilité des soins. Ces modèles libèrent de la capacité en lits en renvoyant les cas stables à domicile tout en maintenant la vigilance clinique, bien qu'ils nécessitent une connectivité résiliente et un support technique permanent. À mesure que l'adoption se répand dans les villes de premier rang, ces flux de travail normalisent la surveillance continue en dehors de l'USI et soutiennent les revenus récurrents des services sur le marché indien de la surveillance des patients.

Analyse de l'impact des freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte dépendance aux importations et volatilité des changes pour l'électronique et les composants | -0.8% | National, critique pour les fabricants dépendant des importations de semi-conducteurs | Court terme (≤ 2 ans) |

| Fragmentation des achats publics étatiques et complexité des appels d'offres | -0.6% | Toute l'Inde, plus sévère dans les États décentralisés tels que l'Uttar Pradesh, le Bihar, le Rajasthan | Moyen terme (2-4 ans) |

| Faible adoption par les médecins des protocoles de tensiomètre à domicile et de surveillance à distance des patients en soins primaires | -0.5% | Villes de deuxième et troisième rang, centres de santé primaires ruraux | Long terme (≥ 4 ans) |

| Lacunes en matière de confidentialité des données et d'intégration dispositif-DSE ou système d'information hospitalier par rapport aux mécanismes de consentement ABDM | -0.4% | National, plus prononcé dans les hôpitaux privés avec des systèmes d'information hospitaliers anciens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Dépendance aux Importations et Volatilité des Changes pour l'Électronique et les Composants

Malgré le soutien politique, la plupart des moniteurs dépendent encore de semi-conducteurs, de modules de capteurs et d'écrans importés, ce qui accroît l'exposition aux fluctuations monétaires et au risque d'approvisionnement. La roupie proche de 83 INR pour 1 USD en 2025 augmente les coûts à l'arrivée des composants critiques et réduit les marges des petits fabricants qui ne peuvent pas se couvrir ou obtenir des prix à long terme[3]Équipe éditoriale, "Taux de Change," Banque de Réserve de l'Inde, rbi.org.in. Les circuits frontaux analogiques spécialisés et les composants TFT haute résolution restent concentrés dans les chaînes d'approvisionnement d'Asie de l'Est, maintenant les fabricants nationaux dépendants de fournisseurs externes. Les achats publics qui privilégient le prix le plus bas compliquent la répercussion des hausses de coûts, en particulier pour les fournisseurs qui n'ont pas la taille nécessaire pour absorber la volatilité. Les projets de capacité locale en semi-conducteurs progressent, mais la production à l'échelle commerciale prendra du temps pour stabiliser l'approvisionnement en amont pour la surveillance des patients.

Fragmentation des Achats Publics Étatiques et Complexité des Appels d'Offres

Les achats sont gérés dans 28 États et plusieurs territoires de l'Union, chacun ayant ses propres règles d'appel d'offres, exigences de contenu et processus d'évaluation des offres. Les fournisseurs préparent souvent des offres séparées sur différents portails étatiques, ce qui augmente les efforts de conformité et les coûts de révision juridique. Des seuils de contenu local divergents entraînent de multiples configurations de nomenclature pour se qualifier dans différents États. Des délais d'évaluation longs et incohérents retardent les attributions, ce qui pèse sur le fonds de roulement des petits innovateurs. Des spécifications non standardisées peuvent entraîner des approbations dans un État et des disqualifications dans un autre sur des caractéristiques non articulées en amont, ce qui accroît l'incertitude d'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Dispositifs Dominent, les Services Progressent sous l'Effet de la Demande de Surveillance Gérée

Les dispositifs ont capté 84,92 % des revenus en 2025, et les services progressent à un TCAC de 9,21 % jusqu'en 2031, soulignant un glissement vers les opérations gérées et l'analytique. Les moniteurs de signes vitaux multiparamètres restent le pilier des USI et des salles d'opération, avec des cycles de remplacement favorisant la connectivité et la gestion centralisée des alarmes. La surveillance cardiaque, incluant les enregistreurs Holter et d'événements, se développe parmi les cardiologues urbains pour les bilans ambulatoires d'arythmie soutenus par une interprétation rapide. Les dispositifs respiratoires tels que les oxymètres de pouls, les capnographes et les spiromètres maintiennent une utilisation élevée compte tenu de la charge persistante de la BPCO et de l'asthme et de l'accent mis sur la sécurité périopératoire. La surveillance fœtale et néonatale continue de se développer dans les maternités tertiaires tandis que la capacité des USI néonatales dans les villes de deuxième rang augmente la base installée. Les capteurs de neuro-surveillance et hémodynamiques gagnent du terrain dans les soins traumatologiques et intensifs, tandis que les patchs portables et les capteurs sans contact sont les facteurs de forme à la croissance la plus rapide à mesure que les dispositifs portables grand public de qualité clinique convergent avec la prestation de soins.

Les services gagnent des parts à mesure que les hôpitaux recherchent une surveillance continue sans augmenter les effectifs sur site, et que les prestataires privilégient l'interopérabilité, l'analytique et la disponibilité. Les services de surveillance à distance et de télésanté bénéficient de projets pilotes de remboursement qui regroupent dispositifs et examen clinicien dans des paiements par membre. Les services d'intégration des données et d'interopérabilité sont essentiels pour relier les protocoles des dispositifs aux échanges alignés sur l'ABDM et aux systèmes d'information hospitaliers, ce qui nécessite un développement de middleware personnalisé. Les opérations de surveillance gérée, dotées d'infirmières et de thérapeutes respiratoires, trient les alarmes sur plusieurs sites pour améliorer les temps de réponse et standardiser les flux de travail. Les services de formation restent sous-pénétrés, et des programmes structurés de gestion des alarmes et de reconnaissance des artefacts pourraient réduire les fausses alertes et améliorer la confiance des personnels de première ligne dans le secteur indien de la surveillance des patients.

Par Utilisateur Final : Les Hôpitaux Privés d'Entreprise en Tête, les Prestataires de Soins à Domicile en Accélération

Les hôpitaux privés d'entreprise détenaient 42,35 % en 2025, soutenus par des réseaux multi-hospitaliers, des plateformes standardisées et des investissements dans des écosystèmes d'USI connectées. Les chaînes standardisent sur des plateformes intégrées reliant moniteurs, dispositifs de perfusion et ventilateurs dans des tableaux de bord centraux pour réduire la durée de séjour en USI. Les hôpitaux tertiaires publics génèrent des volumes significatifs grâce aux achats centralisés et aux ajouts de capacité, bien que les contraintes budgétaires puissent retarder l'adoption d'une analytique plus avancée. Les cliniques spécialisées déploient une surveillance ciblée pour la dialyse, la cardiologie et la médecine du sommeil avec une forte sensibilité aux prix. Les centres chirurgicaux ambulatoires développent des baies de récupération surveillées pour répondre aux normes d'accréditation et de sécurité qui favorisent une surveillance continue jusqu'à la préparation à la sortie.

Les prestataires de soins à domicile sont les utilisateurs finaux à la croissance la plus rapide avec un TCAC de 9,44 % projeté jusqu'en 2031, aidés par le vieillissement démographique et la normalisation de la télésanté. Les prestataires équipent les équipes de terrain de moniteurs portables et distribuent des kits de surveillance à distance des patients pour les soins post-sortie et les programmes chroniques à long terme soutenus par des centres de triage disponibles 24h/24 et 7j/7. Les projets pilotes de remboursement dans le cadre des régimes publics testent des paiements par membre qui regroupent dispositifs et surveillance, ce qui va au-delà des modèles purement à la charge du patient. La clarté réglementaire pour l'homologation des dispositifs et la distribution par les prestataires continue d'évoluer sous l'égide du CDSCO, et les lacunes en matière de haut débit dans les petites villes restent une contrainte à l'adoption. À mesure que les flux de travail mûrissent, les opérations de surveillance à distance gérée et les protocoles d'escalade clairs deviennent la norme dans le secteur indien de la surveillance des patients.

Par Application : La Cardiologie Domine, la Surveillance Neurologique Progresse Grâce aux Améliorations des Soins Traumatologiques

La cardiologie a dominé avec 28,74 % en 2025, reflétant une lourde charge de cardiopathie ischémique et d'AVC ainsi que la nécessité d'une télémétrie ECG continue et d'une surveillance post-procédurale. Les diagnostics ambulatoires utilisant des enregistreurs Holter et d'événements élargissent l'accès à l'analyse du rythme et accélèrent les décisions thérapeutiques dans les contextes métropolitains et de deuxième rang. Les services d'ECG à distance qui transmettent des tracés à 12 dérivations à des spécialistes élargissent l'accès à une interprétation experte en dehors des grands centres. La demande de surveillance respiratoire reste stable en raison de la BPCO, de l'asthme et des protocoles de sécurité périopératoire qui imposent une surveillance de l'oxygénation et de la ventilation. Les applications de soins intensifs couvrent les systèmes organiques autour de la surveillance multiparamètres comme norme de soins pour la surveillance hémodynamique.

La surveillance neurologique est l'application à la croissance la plus rapide avec un TCAC de 9,08 % attendu jusqu'en 2031, les centres de traumatologie ajoutant la surveillance de la pression intracrânienne, l'EEG et l'oxymétrie cérébrale. Les initiatives nationales de sécurité routière mettent l'accent sur une réponse traumatologique plus rapide, ce qui entraîne des installations le long des principaux axes routiers pour gérer rapidement les traumatismes crâniens. La détection des crises épileptiques assistée par l'IA sur EEG continu est en cours de pilotage dans les unités d'épilepsie pour réduire les faux positifs et accélérer les interventions. La surveillance du diabète et du métabolisme croît avec les parcours de soins par capteur, bien que l'adoption soit concentrée parmi les patients urbains ayant une plus grande disposition à payer. La surveillance maternelle et néonatale bénéficie du soutien des programmes nationaux visant à réduire la mortalité maternelle et infantile, avec davantage de surveillance en salle de travail et en USIN dans les hôpitaux de district.

Analyse Géographique

Les métropoles de premier rang au Maharashtra, au Karnataka et au Tamil Nadu représentent plus de la moitié des revenus du marché des dispositifs de surveillance des patients en 2025, soutenues par des réseaux d'hôpitaux privés denses et une culture d'adoption précoce. L'écosystème technologique de Bengaluru attire des start-ups d'IA qui pilotent des algorithmes au sein des chaînes d'entreprise, tandis que le pôle de tourisme médical de Chennai modernise ses USI pour répondre aux normes de la Commission Mixte. Le Gujarat tire parti de sa base manufacturière et de ses désignations PLI pour localiser l'approvisionnement, raccourcissant les délais de livraison et réduisant les coûts à l'arrivée pour les acheteurs régionaux.

Les villes de deuxième rang telles que Jaipur, Lucknow et Coimbatore affichent une croissance à deux chiffres à mesure que les assureurs étendent la couverture sans avance de frais aux cohortes à revenus moyens. Les prestataires ici préfèrent des moniteurs portables pouvant circuler entre les services et les camps de proximité, favorisant les fournisseurs avec un solide support terrain. La taille du marché des dispositifs de surveillance des patients dans les zones rurales reste modeste mais stratégique : les agents de santé communautaires utilisent des oxymètres de pouls connectés à des tablettes dans le cadre des programmes nationaux de dépistage, semant les premières graines pour des cycles de mise à niveau.

La variabilité inter-étatique des infrastructures numériques influence la vitesse d'adoption. Les États dotés d'une connectivité fibre robuste intègrent facilement les tableaux de bord en nuage, tandis que les districts à faible bande passante s'appuient sur des téléchargements en mode différé. Les programmes du gouvernement central subventionnent les antennes 4G dans les districts aspirationnels, effaçant progressivement cette fracture. Cumulativement, ces dynamiques permettent au marché des dispositifs de surveillance des patients de s'étendre d'abord vers le sud et l'ouest, puis de rayonner vers les arrière-pays du nord d'ici la fin de la décennie.

Paysage Concurrentiel

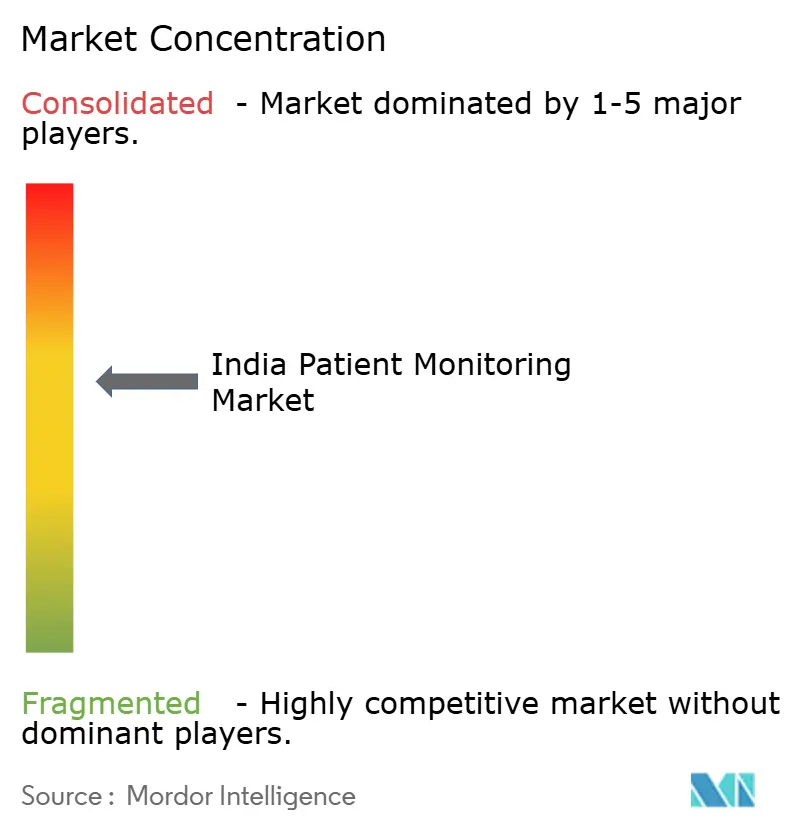

Le marché indien de la surveillance des patients présente une concentration modérée avec des acteurs multinationaux tels que GE HealthCare, Philips, Medtronic, Dräger et Nihon Kohden en concurrence avec des innovateurs axés sur l'Inde. Les multinationales bénéficient de l'équité de marque et du verrouillage de la base installée via des stations centrales et des couches d'interopérabilité qui façonnent les trajectoires de mise à niveau. Les entreprises nationales remportent des appels d'offres en respectant les normes de contenu local et en regroupant des services de formation et de maintenance pluriannuelle alignés sur les exigences des marchés publics. Les start-ups se différencient par des facteurs de forme tels que les capteurs sans contact et les kiosques portables adaptés aux environnements à ressources limitées et se développent via des modèles pilote-vers-contrat.

Les perturbateurs émergents regroupent dispositifs, téléconsultation et coaching par IA dans des modèles d'abonnement avec des partenariats d'assureurs et d'employeurs pour construire des revenus récurrents. Les capacités de données et d'analytique sont un champ de bataille à mesure que les fournisseurs cherchent à monétiser les prédictions d'alerte précoce et de tendances au-delà des marges matérielles. Les mouvements stratégiques comprennent des lancements de plateformes reliant les environnements hospitaliers aux domiciles, des expansions de capacité dans le cadre du PLI et des partenariats de co-développement ciblant des architectures ouvertes pour les hôpitaux de deuxième et troisième rang. Les multinationales détenaient environ 50 % de la part du marché indien de la surveillance des patients en 2024, mais leur tarification premium est sous pression de la part de substituts locaux qui tirent parti de l'ingénierie frugale et de cycles de service plus courts.

La génération de preuves prend de l'importance à mesure que les logiciels en tant que dispositifs médicaux et les modèles d'IA recherchent une validation plus claire dans les contextes indiens sous supervision réglementaire. Les prestataires privilégient les solutions dont il est prouvé qu'elles s'intègrent aux flux de consentement ABDM et aux systèmes d'information hospitaliers tout en réduisant les fausses alarmes et la charge de travail des cliniciens. À mesure que les chaînes d'approvisionnement se localisent et que l'analytique mûrit, la concurrence passe de la vente de matériel aux résultats et à la disponibilité, renforçant les services gérés et le support du cycle de vie comme facteurs de différenciation sur le marché indien de la surveillance des patients.

La concurrence passe du matériel aux plateformes de données. Les fournisseurs monétisent les abonnements analytiques qui signalent des scores de risque, tandis que les API ouvertes encouragent les écosystèmes d'applications tierces. La conformité aux Règles sur les Dispositifs Médicaux 2017 du CDSCO est devenue un filtre d'accès, favorisant les entreprises dotées de systèmes qualité robustes. À mesure que les subventions PLI arrivent à maturité, davantage de multinationales localisent l'assemblage pour s'aligner sur les prix nationaux, poussant les acteurs en place à se différencier via l'IA et l'intégration des flux de travail plutôt que par le seul équipement en capital.

Leaders du Secteur Indien de la Surveillance des Patients

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : L'Abu Dhabi Investment Authority a engagé 200 millions USD pour une participation de 3 % dans Meril Life Sciences, valorisant l'entreprise à 6,6 milliards USD et signalant la confiance mondiale dans les technologies médicales indiennes

- Mars 2024 : Le Ministre de la Santé Dr. Mandaviya a inauguré 13 usines de dispositifs médicaux axées sur les moniteurs de soins intensifs, l'imagerie et les implants corporels dans le cadre du programme PLI

Périmètre du Rapport sur le Marché Indien de la Surveillance des Patients

Selon le périmètre de ce rapport, la surveillance des patients comprend les dispositifs et équipements utilisés pour surveiller en continu les paramètres vitaux d'un patient à l'aide d'un moniteur médical et pour collecter des données médicales et d'autres formes de données de santé.

Le marché indien de la surveillance des patients est segmenté par type (dispositifs, services), utilisateur final (hôpitaux tertiaires publics, hôpitaux privés d'entreprise, cliniques spécialisées et mono-spécialisées, prestataires de soins à domicile, centres chirurgicaux ambulatoires) et application (cardiologie, respiratoire, neurologie, soins intensifs (USI/USIC), diabète et métabolisme, maternel et néonatal). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Type de Dispositif | Moniteurs de Signes Vitaux Multiparamètres |

| Dispositifs de Surveillance Cardiaque | |

| Dispositifs de Surveillance Respiratoire | |

| Dispositifs de Surveillance Fœtale et Néonatale | |

| Dispositifs de Neuro-Surveillance | |

| Dispositifs de Surveillance Hémodynamique et de Pression | |

| Kits de Surveillance à Distance des Patients | |

| Capteurs et Patchs Portables | |

| Par Service et Offre | Services d'Installation et de Maintenance |

| Services de Formation et d'Éducation | |

| Services de Surveillance à Distance et de Télésanté | |

| Services d'Intégration des Données et d'Interopérabilité | |

| Services d'Analytique et de Reporting | |

| Opérations de Surveillance Gérée et Services de Triage |

| Hôpitaux Tertiaires Publics |

| Hôpitaux Privés d'Entreprise |

| Cliniques Spécialisées et Mono-Spécialisées |

| Prestataires de Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Cardiologie |

| Respiratoire |

| Neurologie |

| Soins Intensifs (USI/USIC) |

| Diabète et Métabolisme |

| Maternel et Néonatal |

| Par Type | Type de Dispositif | Moniteurs de Signes Vitaux Multiparamètres |

| Dispositifs de Surveillance Cardiaque | ||

| Dispositifs de Surveillance Respiratoire | ||

| Dispositifs de Surveillance Fœtale et Néonatale | ||

| Dispositifs de Neuro-Surveillance | ||

| Dispositifs de Surveillance Hémodynamique et de Pression | ||

| Kits de Surveillance à Distance des Patients | ||

| Capteurs et Patchs Portables | ||

| Par Service et Offre | Services d'Installation et de Maintenance | |

| Services de Formation et d'Éducation | ||

| Services de Surveillance à Distance et de Télésanté | ||

| Services d'Intégration des Données et d'Interopérabilité | ||

| Services d'Analytique et de Reporting | ||

| Opérations de Surveillance Gérée et Services de Triage | ||

| Par Utilisateur Final | Hôpitaux Tertiaires Publics | |

| Hôpitaux Privés d'Entreprise | ||

| Cliniques Spécialisées et Mono-Spécialisées | ||

| Prestataires de Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Application | Cardiologie | |

| Respiratoire | ||

| Neurologie | ||

| Soins Intensifs (USI/USIC) | ||

| Diabète et Métabolisme | ||

| Maternel et Néonatal | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché indien de la surveillance des patients ?

La taille du marché indien de la surveillance des patients est de 2,87 milliards USD en 2026 et devrait atteindre 4,16 milliards USD d'ici 2031 à un TCAC de 7,68 %.

Quels segments mènent l'adoption sur le marché indien de la surveillance des patients ?

Les dispositifs ont dominé avec une part de revenus de 84,92 % en 2025, tandis que les services devraient croître à un TCAC de 9,21 % à mesure que les prestataires adoptent la surveillance gérée et les services d'intégration.

Qui sont les utilisateurs finaux à la croissance la plus rapide en Inde pour la surveillance des patients ?

Les prestataires de soins à domicile sont les utilisateurs finaux à la croissance la plus rapide avec une perspective de TCAC de 9,44 % soutenue par les projets pilotes de remboursement de la télésanté et la baisse des coûts des capteurs.

Quelle application clinique se développe le plus rapidement dans la surveillance des patients en Inde ?

La surveillance neurologique est l'application à la croissance la plus rapide avec un TCAC de 9,08 % à mesure que les centres de traumatologie ajoutent la surveillance de la pression intracrânienne, l'EEG et la capacité d'oxymétrie cérébrale.

Quels cadres politiques influencent le plus le marché indien de la surveillance des patients ?

Les Règles sur les Dispositifs Médicaux 2017 du CDSCO, l'échange de données basé sur le consentement de l'ABDM, les normes de certification BIS et les incitations PLI pour les dispositifs médicaux façonnent la conformité, l'interopérabilité et la localisation.

Quelle est la concentration de la concurrence entre les fournisseurs dans la surveillance des patients en Inde ?

La concurrence est modérée, les multinationales détenant environ 49,60 % de la part du marché indien de la surveillance des patients en 2025, tandis que les acteurs nationaux progressent grâce au contenu local et au regroupement de services.

Dernière mise à jour de la page le: