Taille et part du marché européen de la surveillance continue du glucose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

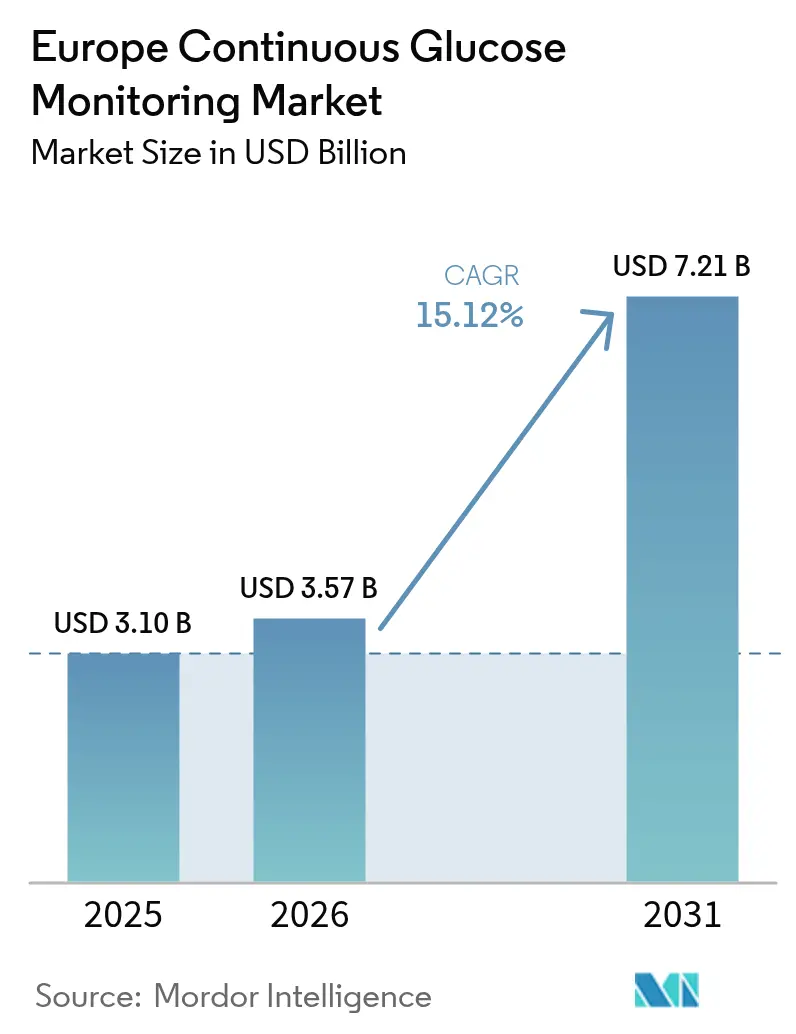

| Taille du marché de l'année de base (2025) | 3.10 Milliards de dollars |

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 7.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

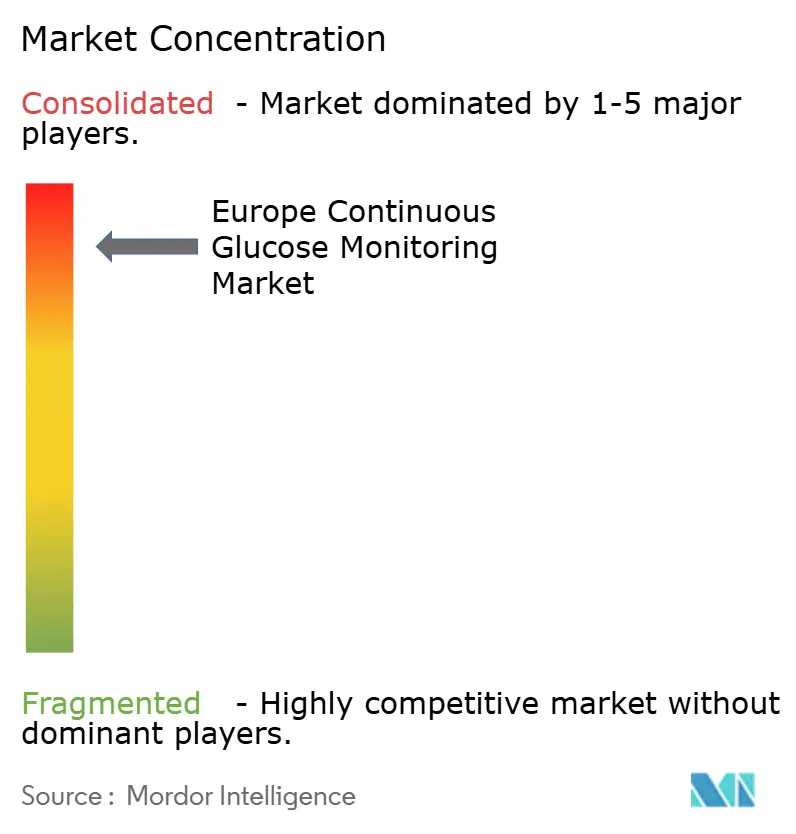

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la surveillance continue du glucose par Mordor Intelligence

La taille du marché européen de la surveillance continue du glucose devrait passer de 3,10 milliards USD en 2025 à 3,57 milliards USD en 2026 et devrait atteindre 7,21 milliards USD d'ici 2031, à un CAGR de 15,12 % sur la période 2026-2031. Cette expansion reflète les réformes de remboursement à l'échelle européenne, l'intégration accélérée de la télésanté et le cadre réglementaire EU-MDR qui harmonise les approbations de dispositifs. L'Allemagne, la France et le Royaume-Uni demeurent les principaux centres de demande, les assureurs statutaires élargissant la couverture au diabète de type 1 et au diabète de type 2 traité à l'insuline. La localisation de la production — notamment l'usine irlandaise de Dexcom à 300 millions EUR et le hub élargi d'Abbott à Dublin — réduit l'exposition aux importations et positionne la région comme base de production de capteurs. L'intensité concurrentielle est modérée : Abbott, Dexcom et Medtronic contrôlent encore près de 70 % des revenus, tandis que Senseonics et i-SENS obtiennent de nouveaux marquages CE introduisant des options à port prolongé et à moindre coût.

Principaux enseignements du rapport

- Par composant, les capteurs ont capté 81,74 % de la part du marché européen de la surveillance continue du glucose en 2025 ; les émetteurs devraient croître à un CAGR de 14,40 % jusqu'en 2031.

- Par utilisateur final, l'usage à domicile/personnel représentait 71,68 % de la taille du marché européen de la surveillance continue du glucose en 2025, tandis que les établissements hospitaliers/cliniques devraient se développer à un CAGR de 15,45 % jusqu'en 2031.

- Par démographie, les utilisateurs adultes représentaient 62,10 % des revenus en 2025, tandis que les applications pédiatriques devraient afficher le CAGR le plus rapide, à 15,55 %, jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 22,30 % en 2025 ; le pays devrait également afficher le CAGR le plus élevé de la région, à 16,75 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la surveillance continue du glucose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète en Europe | +2.8% | Allemagne, France, Royaume-Uni (impact le plus élevé) ; reste de l'Europe | Long terme (≥ 4 ans) |

| Élargissement du remboursement des dispositifs de surveillance continue du glucose | +3.2% | Allemagne, France, Royaume-Uni ; effet d'entraînement vers l'Italie et l'Espagne | Moyen terme (2-4 ans) |

| Avancées dans les capteurs portables conviviaux | +2.1% | À l'échelle de l'UE ; pôles de R&D en Irlande et en Suisse | Moyen terme (2-4 ans) |

| Demande liée à la télésanté pour la surveillance à distance | +1.9% | À l'échelle de l'UE, soutenue par les politiques de santé numérique post-COVID | Court terme (≤ 2 ans) |

| Intégration nationale des données de surveillance continue du glucose dans les dossiers de santé électroniques | +1.7% | Allemagne, France, Royaume-Uni, Pays-Bas en tête de l'adoption | Long terme (≥ 4 ans) |

| Automatisation de la fabrication réduisant le coût des capteurs | +1.4% | Pôles de production en Irlande, Allemagne, Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète en Europe

La dynamique du marché européen de la surveillance continue du glucose est ancrée par les 65,6 millions d'adultes vivant actuellement avec le diabète, un chiffre qui devrait atteindre 72,4 millions d'ici 2050[1]Fédération internationale du diabète, « Atlas du diabète de la FID, 11e édition », idf.org . L'apparition plus précoce du diabète de type 2 en Europe de l'Est élargit le bassin de patients adressables au-delà du focus historique sur le type 1. Des études de cohorte allemandes montrent des améliorations de l'HbA1c à 7,13 % chez les utilisateurs de surveillance continue du glucose contre 7,66 % chez les non-utilisateurs, renforçant la confiance des médecins. Les endocrinologues prescrivent de plus en plus la surveillance continue du glucose dès le diagnostic plutôt qu'après l'échec de la glycémie capillaire, ancrant la technologie comme prise en charge de première ligne. Ce vent favorable épidémiologique soutient le marché européen de la surveillance continue du glucose même lors des ralentissements économiques.

Élargissement du remboursement des dispositifs de surveillance continue du glucose

La couverture statutaire en Allemagne depuis 2016, l'élargissement de la liste de l'Assurance Maladie en France en 2024 et le programme FreeStyle Libre du NHS England suppriment collectivement les obstacles liés aux coûts initiaux. Les utilisateurs remboursés scannent leur glycémie 16,3 fois par jour, contre 4 à 6 tests de glycémie capillaire. Des remboursements prévisibles favorisent l'investissement des fabricants dans les pipelines et la mise à l'échelle de la production. L'Italie et l'Espagne suivent la même trajectoire politique via des appels d'offres régionaux, créant un effet domino dans toute l'Europe du Sud. La vague de remboursement sous-tend une visibilité des revenus à deux chiffres pour le marché européen de la surveillance continue du glucose jusqu'en 2030.

Avancées dans les capteurs portables conviviaux

Les conceptions sans calibration, le couplage avec les smartphones et les alertes de tendance alimentées par l'IA améliorent l'observance. Le dispositif de surveillance continue du glucose à apprentissage automatique de Roche a obtenu le marquage CE en 2024, offrant des suggestions de dosage automatisées[2]Roche Holding AG, « Roche obtient le marquage CE pour son nouveau système de surveillance continue du glucose », roche.com . Le Simplera Sync de Medtronic étend le port à 7 jours sans calibration par glycémie capillaire. Dexcom et Abbott visent une production annuelle de 100 millions de capteurs depuis leurs lignes irlandaises d'ici 2027, avec pour objectif de réduire le coût unitaire de 25 à 30 %. Ces innovations renforcent la fidélité des patients et attirent de nouveaux utilisateurs, consolidant l'empreinte du marché européen de la surveillance continue du glucose.

Demande liée à la télésanté pour la surveillance à distance

Les systèmes de santé de l'UE ont investi 2,3 milliards EUR dans des plateformes numériques en 2024, intégrant les flux de surveillance continue du glucose dans les tableaux de bord des cliniciens. Les centres de diabétologie allemands signalent 40 % de visites aux urgences en moins parmi les patients télésuivis. La consultation à distance économise le temps des cliniciens et les budgets opérationnels des hôpitaux, accélérant les renouvellements de contrats. Les programmes nationaux de dossiers de santé électroniques en Allemagne, en France et aux Pays-Bas standardisent les téléchargements de données de surveillance continue du glucose, renforçant l'évolution numérique du marché européen de la surveillance continue du glucose.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et lacunes de remboursement partiel | -2.1% | Europe de l'Est ; sud de l'Italie et Espagne | Moyen terme (2-4 ans) |

| Préoccupations relatives à la précision des capteurs et à la calibration | -1.5% | Hôpitaux et cliniques à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Médicaments GLP-1 réduisant la fréquence de surveillance | -1.8% | Allemagne, France, Royaume-Uni avec forte adoption des GLP-1 | Court terme (≤ 2 ans) |

| Incertitude liée à l'EU-MDR pour la surveillance continue du glucose non invasive de nouvelle génération | -1.2% | Pipeline d'innovation à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et lacunes de remboursement partiel

Les disparités de revenus en Europe de l'Est maintiennent les co-paiements des patients à un niveau élevé. Certaines régions du sud de l'Italie ne remboursent encore que 70 % du coût des capteurs, freinant l'adoption. Les groupes de défense locaux font pression pour une couverture totale, mais les contraintes budgétaires prolongent les négociations. Les fabricants déploient des bons d'aide aux patients mais peinent à combler rapidement les lacunes en matière d'accessibilité financière. Ces poches tempèrent la croissance des volumes au sein du marché européen de la surveillance continue du glucose jusqu'à ce qu'une parité de financement plus large soit assurée.

Précision des capteurs et préoccupations relatives à la calibration

L'adoption hospitalière est à la traîne en raison des inquiétudes concernant la précision lors de variations glycémiques rapides. Seulement 16,7 % des établissements de santé britanniques disposent de directives formelles pour la surveillance continue du glucose en milieu hospitalier. Les équipes cliniques citent les décisions critiques en matière de dosage et les risques d'interférence. Des modules de formation et de nouveaux algorithmes s'auto-ajustant aux changements de perfusion entrent en phase d'essai. Jusqu'à ce que les résultats convainquent les comités institutionnels, le marché européen de la surveillance continue du glucose se heurte à des obstacles dans le segment des soins aigus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs stimulent l'expansion du marché

Les capteurs représentaient 81,74 % des revenus de 2025 au sein du marché européen de la surveillance continue du glucose, reflétant leur nature consommable et leurs cycles de remplacement de 14 jours. La croissance du segment est prévue à un CAGR de 15,45 % jusqu'en 2031, à mesure que les versions à port prolongé telles que l'Eversense E3 de Senseonics, d'une durée de 6 mois, approuvé en 2024, gagnent du terrain. Les lignes de production irlandaises automatisées de Dexcom et Abbott devraient porter la capacité annuelle à 100 millions d'unités d'ici 2027, faisant passer le coût unitaire en dessous de 30 EUR et stimulant l'utilisation dans les régions à revenus plus faibles. Les récepteurs et les émetteurs détenaient une part de 18,26 %, mais le passage aux applications smartphones érode progressivement les ventes de matériel dédié. Les abonnements logiciels qui interprètent les données de surveillance continue du glucose émergent comme un nouveau gisement de marges, diversifiant les revenus au-delà des capteurs physiques. Les normes d'interopérabilité intégrées dans l'EU-MDR favorisent les écosystèmes centrés sur les applications et les analyses tierces, une tendance qui renforce l'effet de verrouillage de plateforme pour le marché européen de la surveillance continue du glucose.

Par utilisateur final : l'usage à domicile et personnel domine

Les utilisateurs à domicile/personnels représentaient 71,68 % de la part du marché européen de la surveillance continue du glucose en 2025 et devraient maintenir un CAGR de 14,95 % jusqu'en 2031. Ce changement reflète le désir d'autonomie des patients, les alertes en temps réel sur smartphone et les consultations de télémédecine qui réduisent les déplacements en clinique. Les hôpitaux et cliniques, avec une part de 28,32 %, affichent néanmoins un CAGR de 15,45 %, les protocoles de contrôle des infections adoptés pendant la COVID-19 normalisant l'utilisation des capteurs dans les services. Les données britanniques montrent une réduction de 23 % des hypoglycémies en milieu hospitalier là où la surveillance continue du glucose est standard. Les budgets d'investissement favorisent désormais la surveillance continue du glucose par rapport aux moniteurs intermittents de glycémie capillaire, car la charge de travail infirmière diminue et la durée de séjour se réduit. Les modules d'intégration des flux de travail ajoutés aux dossiers médicaux électroniques atténuent les préoccupations antérieures en matière de calibration et font progresser la pénétration hospitalière sur le marché européen de la surveillance continue du glucose.

Par démographie : le segment pédiatrique affiche la croissance la plus rapide

Les adultes représentent 62,10 % des revenus de 2025, mais les utilisateurs pédiatriques — qui détiennent 37,90 % — affichent le CAGR le plus rapide, à 15,55 %, jusqu'en 2031. Les directives actualisées de l'ISPAD imposent la surveillance continue du glucose comme standard pour les enfants, et les régimes de remboursement en Allemagne couvrent 95 % des coûts pédiatriques. L'adoption dépasse 85 % parmi les enfants nouvellement diagnostiqués, contre 60 % chez les adultes, soulignant l'adhésion technologique générationnelle qui façonnera la demande à long terme. La hausse de l'incidence du diabète de type 2 chez les adolescents en Europe de l'Est élargit encore davantage le bassin. La demande parentale d'alertes à distance et de surveillance pendant les heures scolaires ajoute un avantage d'usage que les glucomètres capillaires ne peuvent égaler. Les fabricants de dispositifs adaptent la résistance des adhésifs, les graphiques des applications et les fils de jauge minuscules pour protéger la peau sensible. Les interfaces utilisateur centrées sur la pédiatrie encouragent l'autogestion plus tôt dans la vie, ancrant une fidélité à vie au sein du marché européen de la surveillance continue du glucose. À mesure que ces enfants grandissent et atteignent l'âge adulte, les cycles de remplacement s'allongent mais les volumes unitaires restent élevés, garantissant un pilier de croissance durable pour le marché européen de la surveillance continue du glucose.

Analyse géographique

L'Allemagne a généré 22,30 % des revenus de 2025 sur le marché européen de la surveillance continue du glucose et devrait afficher le CAGR le plus élevé de la région, à 16,75 %, jusqu'en 2031. Les plus de 1 000 centres de diabétologie du pays, la couverture statutaire généreuse et la maturité rapide de la télésanté la positionnent comme terrain d'expérimentation de l'innovation. La France suivait avec une part de 17,42 % et un CAGR de 16,05 %, l'Assurance Maladie ayant élargi les indications et les grands acteurs nationaux tels que Sanofi ayant soutenu les alliances d'approvisionnement nationales. Le Royaume-Uni détenait une part de 16,10 % ; la couverture NHS pour FreeStyle Libre compense la divergence réglementaire liée au Brexit, maintenant des volumes de dispositifs stables.

L'Italie représentait 12,52 % de la taille du marché européen de la surveillance continue du glucose en 2025 et devrait croître à un taux de 14,95 % à mesure que les lacunes de financement régional se réduisent. La part de 9,95 % de l'Espagne et son CAGR de 13,35 % reflètent un remboursement décentralisé qui se synchronise progressivement avec les plans nationaux de lutte contre le diabète. La Russie a capté une part de 9,20 % ; les sanctions et la pression monétaire limitent la croissance à 11,40 %, mais des projets d'assemblage local pourraient réorienter les chaînes d'approvisionnement.

Le reste de l'Europe représentait 12,51 % des revenus avec un CAGR de 13,85 %. La Pologne, la République tchèque et la Hongrie affichent une dynamique exceptionnelle, les fonds de cohésion de l'UE finançant les déploiements de santé numérique. Les pays nordiques, bien que moins peuplés, affichent une utilisation quasi universelle des capteurs grâce à une couverture sociale de santé complète et à la parité des dossiers numériques. Collectivement, la pénétration croissante dans les États d'Europe de l'Est compense les effets de base matures en Europe occidentale, renforçant la résilience à long terme du marché européen de la surveillance continue du glucose.

Paysage réglementaire

Les systèmes de surveillance continue du glucose (CGM) commercialisés dans l'UE sont réglementés par le règlement relatif aux dispositifs médicaux, règlement (UE) 2017/745 (MDR), pleinement applicable depuis le 26 mai 2021, l'évaluation de la conformité étant réalisée par des organismes notifiés désignés avant l'apposition du marquage CE. Les éléments logiciels connectés aux CGM, tels que les applications mobiles et les outils d'aide à la décision fournissant des recommandations de dose d'insuline ou s'interfaçant avec des dispositifs d'administration d'insuline, sont évalués selon les lignes directrices du MDCG relatives à la qualification des logiciels de dispositifs médicaux (par exemple, MDCG 2019-11). Selon leur fonction, ceux-ci peuvent être classés dans des catégories de risque plus élevé, ce qui accroît les exigences en matière de preuves cliniques et les obligations post-commercialisation.

En juin 2026, la Commission européenne a publié des décisions d'exécution au Journal officiel mettant à jour les listes des normes harmonisées pour le MDR et l'IVDR. Les fabricants sont tenus de maintenir leur conformité avec ces normes afin de préserver la présomption de conformité à mesure que les normes harmonisées évoluent. Les opérations de conformité sont également façonnées par le déploiement progressif des modules EUDAMED (y compris les certificats, les investigations cliniques et la vigilance), avec d'autres jalons s'étendant jusqu'en 2027, ce qui accroît l'importance de renforcer la soumission des données, les processus de vigilance et la traçabilité afin de soutenir l'accès et les renouvellements en cours.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des CGM part des matières premières spécialisées et de la microélectronique, passe par la fabrication et l'assemblage des capteurs, puis rejoint la distribution nationale pilotée par le remboursement et le soutien aux patients. Les intrants en amont comprennent les chimies enzymatiques, les membranes, les systèmes adhésifs et les ASIC, la chaîne restant dépendante des importations pour de nombreux composants critiques. L'assemblage final et la montée en échelle sont concentrés en Irlande (notamment Abbott et Dexcom), tandis que l'Allemagne et la Suisse se concentrent davantage sur les travaux de précision et de stabilisation.

En milieu de chaîne, la conformité au MDR (UE 2017/745), la documentation clinique et la capacité des organismes notifiés déterminent le délai de mise sur le marché et le contrôle des modifications, tant pour le matériel que pour les mises à jour logicielles. En aval, le parcours vers le patient varie selon les pays : les filières de l'assurance maladie obligatoire allemande privilégient la distribution en pharmacie et par correspondance selon des règles de couverture définies, tandis que d'autres marchés s'appuient sur des combinaisons d'achats hospitaliers, de pharmacie de détail et de modèles directs au consommateur liés à l'intégration numérique et à la surveillance en cloud. Des plateformes logistiques régionales, dont les Pays-Bas pour la distribution paneuropéenne, soutiennent le positionnement des stocks et l'expédition rapide entre États membres, les fabricants devant équilibrer les délais de livraison, les exigences de chaîne du froid ou de manutention, et les besoins en documentation de remboursement.

Paysage concurrentiel

Le marché européen de la surveillance continue du glucose est modérément consolidé, Abbott, Dexcom et Medtronic dominant conjointement le marché. Abbott tire parti de son statut de précurseur dans la surveillance flash et des listes de remboursement les plus larges ; son écosystème Libre domine les circuits de pharmacie. Medtronic intègre son capteur Simplera Sync avec la boucle fermée MiniMed 780G, offrant une automatisation complète de l'insuline[3]Medtronic plc, « Lancement du MiniMed 780G en Europe », medtronic.com .

Roche fait son retour avec un prédicteur à intelligence artificielle qui se différencie par le logiciel plutôt que par le matériel, tandis que de petites startups européennes ciblent la détection photonique non invasive mais se heurtent aux obstacles de preuve de l'EU-MDR. À mesure que l'interopérabilité avec les smartphones standardise les flux de données, la différenciation rentable se tourne vers les abonnements analytiques, les alertes prédictives et les tableaux de bord d'observance liés aux assureurs. Les leaders établis investissent dans des plateformes cloud pour défendre leur part, tandis que des acteurs logiciels agiles s'associent aux fabricants de matériel, répartissant la capture de valeur. Ces stratégies convergentes maintiennent une saine rivalité et un rythme de développement produit, garantissant que le marché européen de la surveillance continue du glucose reste technologiquement dynamique et centré sur le client.

Leaders du secteur européen de la surveillance continue du glucose

Medtronic

Dexcom Inc.

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme en Europe se situe à l'intersection de l'expansion du remboursement et des parcours d'évaluation des technologies de santé pour des populations de type 2 plus larges, en particulier les patients diabétiques de type 2 insulino-dépendants en dehors des marchés de couverture les plus matures. En mai 2026, le Health Service Executive irlandais a demandé une évaluation à HIQA sur le rapport coût-efficacité de l'extension de l'accès aux CGM à tous les patients de type 2 insulino-dépendants. Le processus décisionnel des payeurs et des évaluations technologiques de santé conditionne directement l'accès à des utilisateurs adressables supplémentaires, même en présence d'une demande clinique. En parallèle, l'intégration des dossiers de santé électroniques nationaux et les flux de télésanté créent des opportunités pour les fournisseurs de se différencier par l'analytique, les tableaux de bord cliniciens et les programmes d'adhésion, plutôt que par le seul matériel de capteur.

La différenciation des produits et l'alignement sur les normes restent également une opportunité tangible, alors que le marché de l'UE absorbe une surveillance à port prolongé et multi-analytes, parallèlement à des exigences de preuves plus strictes en vertu du MDR. En février 2026, IDF Europe a appelé à des normes harmonisées de qualité et de performance pour les dispositifs CGM, et ce thème est également apparu dans l'examen du Parlement européen en 2026 concernant la transparence des données de performance clinique, reflétant une demande de divulgations de performance plus claires et comparables. Du côté de l'offre, la montée en échelle de la fabrication en Irlande soutient la disponibilité et les initiatives de réduction des coûts : Abbott a ouvert une installation de fabrication FreeStyle Libre de 30 000 mètres carrés à Kilkenny en novembre 2024 et a annoncé en janvier 2026 des plans pour poursuivre une expansion, tandis que Dexcom a ouvert son site de fabrication et de bureaux à Athenry, en Irlande, en avril 2026, renforçant la capacité régionale pour des lancements plus rapides et des appels d'offres plus larges auprès des payeurs.

Développements récents du secteur

- Juin 2026 : Medtronic a entamé le déploiement commercial en Europe de ses capteurs Instinct et Instinct Go, fabriqués par Abbott, destinés à être utilisés avec les systèmes MiniMed, y compris MiniMed 780G et MiniMed Go. Ces capteurs élargissent les options de Medtronic au sein de son écosystème d'administration d'insuline, en s'appuyant sur l'échelle de fabrication de capteurs d'Abbott pour soutenir une disponibilité plus large sur les marchés européens.

- Mai 2026 : Abbott a obtenu le marquage CE pour Libre Duo et Libre Duo 10 Day, présentés comme les premiers capteurs à double détection glucose-cétone pour la gestion du diabète. Cette extension permet de nouveaux parcours cliniques où la connaissance des cétones est importante et soutient une adoption plus large par les payeurs et les hôpitaux.

- Avril 2026 : Dexcom a ouvert son site de fabrication et de bureaux à Athenry, en Irlande, élargissant la capacité régionale de production de dispositifs CGM. Ce nouveau site accélère l'accès au marché européen pour des lancements plus rapides et un soutien renforcé en Irlande, au Royaume-Uni et sur le continent européen.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés en Europe par les systèmes de surveillance continue du glucose utilisés pour suivre les niveaux de glucose dans le temps pour la gestion du diabète, y compris l'ensemble de dispositifs de base utilisés dans la surveillance courante.

Exclusions du périmètre : il exclut les lecteurs de glycémie traditionnels et les bandelettes de test, ainsi que les produits plus larges de soins du diabète tels que les dispositifs d'administration d'insuline et les médicaments antidiabétiques.

Aperçu de la segmentation

- Par composant

- Capteurs

- Émetteurs

- Récepteurs

- Par utilisateur final

- Hôpitaux / Cliniques

- Domicile / Usage personnel

- Par démographie

- Adultes

- Pédiatrique

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la carte de demande initiale et les garde-fous de prix pour l'Europe, avant que les hypothèses ne soient soumises à des tests sur le terrain. Nous nous sommes appuyés sur des statistiques de santé publique et des signaux politiques tels que les mises à jour de la Fédération internationale du diabète, les indicateurs de santé de l'OCDE, les jeux de données d'Eurostat, et les publications des systèmes de santé nationaux (par exemple les bulletins de remboursement et les avis d'appel d'offres). Ces intrants ont permis de clarifier les zones où l'accès des patients s'élargit.

Pour garder le modèle ancré dans la disponibilité réelle des produits et les règles d'utilisation, nous avons également examiné les divulgations réglementaires et de sécurité telles que les ressources de l'EMA et les avis des autorités compétentes nationales, ainsi que la littérature clinique évaluée par des pairs sur l'adoption et la persistance des CGM. Les dépôts d'entreprises, les commentaires sur les résultats et les présentations aux investisseurs ont été utilisés pour vérifier la répartition des revenus et les schémas de remplacement des capteurs. Un abonnement payant couvrant les données financières des entreprises et les bases de données de brevets a soutenu les vérifications croisées sur les pipelines de produits et les cas d'usage adressables. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès des parties prenantes de la chaîne de valeur des CGM, y compris les distributeurs de dispositifs, les prestataires de soins de santé, les payeurs et les éducateurs en diabète, suivis de relances sélectives lorsque les hypothèses ne concordaient pas. Comme l'Europe n'est pas un marché de remboursement unique, nous avons couvert les principaux groupes de pays puis concilié les différences en matière de critères de couverture, de cadence d'approvisionnement en capteurs et de fourchettes de prix afin de rendre les totaux comparables.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Segment supérieur : 26 % | Dirigeants (CXO) : 21 % | |

| Segment intermédiaire : 53 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 21 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante dans laquelle le bassin de diabétiques traités en Europe a été reconstitué par pays, puis filtré selon l'éligibilité et l'adoption des CGM, avant que la valeur ne soit calculée à partir de l'usage type des capteurs et du rythme de remplacement des dispositifs durables. Pour garder des totaux réalistes, des approximations ascendantes sélectives ont été utilisées, comme la consolidation d'un échantillon de revenus de fournisseurs par géographie et l'exécution de vérifications de canaux sur les prix de vente moyens, qui ont ensuite servi à ajuster les valeurs aberrantes.

Les intrants clés comprenaient la prévalence diagnostiquée du diabète et la population traitée, l'étendue de la couverture de remboursement par pays, la pénétration des CGM par type de diabète, la fréquence de changement des capteurs, les cycles de remplacement des dispositifs durables, et les fourchettes de prix observées dans les appels d'offres publics et les retours d'entretiens. Lorsqu'un pays disposait de points de prix publics limités, une fourchette de substitution a été appliquée en utilisant des marchés voisins ayant des règles de remboursement similaires, et l'écart a été signalé pour une validation experte supplémentaire.

Pour les prévisions, une analyse de scénarios a été utilisée car les changements de politique et les extensions de couverture peuvent faire évoluer l'adoption par paliers plutôt que de manière linéaire. Les moteurs de croissance tels que l'extension du remboursement, l'usage croissant des CGM dans le diabète de type 2, et les cycles de renouvellement des produits ont été traduits en courbes d'adoption au niveau des pays, puis consolidés au total européen après des vérifications de cohérence.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par recoupement avec des signaux indépendants tels que l'activité de remboursement publique, les indicateurs de charge du diabète au niveau des pays, et les fourchettes de prix observées, puis les écarts ont été examinés lors de plusieurs passages d'analystes avant validation finale. Si un chiffre sortait des fourchettes attendues, les répondants étaient recontactés et les hypothèses réexaminées jusqu'à ce que le facteur explicatif soit clairement identifié.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels qu'une extension majeure du remboursement, un changement réglementaire, ou une évolution notable des prix. Avant la livraison, un dernier passage d'analyste est effectué afin que les chiffres reflètent les intrants disponibles les plus récents et les hypothèses clarifiées.

Taille du marché européen de la surveillance continue du glucose selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les CGM en Europe ne correspondent pas toujours car les éléments comptabilisés et le calendrier des intrants de prix et d'adoption ne sont pas cohérents. Les différences proviennent également de la manière dont chaque éditeur traite les règles de remboursement par pays, ce qui peut modifier la population éligible et le rythme d'adoption.

Les lecteurs de glycémie et les bandelettes de test sont maintenus hors du périmètre de Mordor Intelligence, ce qui réduit le total par rapport aux estimations qui mêlent les CGM à des dispositifs de surveillance de la glycémie plus larges. Des écarts peuvent également apparaître lorsqu'une étude utilise un ASP unique au niveau européen ou un taux de pénétration unique, car l'Allemagne, le Royaume-Uni et l'Europe du Sud peuvent évoluer différemment selon les critères de couverture, la tarification des appels d'offres et la cadence de renouvellement des capteurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,10 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,92 milliards USD (2024) | Utilise une année de référence antérieure et, selon la formulation du périmètre publié, peut mêler des cadres de sites de test glycémique plus larges et des définitions de dispositifs qui ne se limitent pas toujours au même ensemble de revenus exclusivement CGM. |

| Revue professionnelle B | 3,00 milliards USD (2024) | Rapporte un chiffre européen intégré à une vue mondiale avec peu de détails sur les filtres de remboursement par pays, ce qui peut sous-estimer la demande dans les marchés où la couverture s'est récemment élargie et où le comportement de remplacement des capteurs est plus élevé. |

L'écart entre les valeurs s'explique principalement par les règles d'inclusion des produits et par la manière dont l'accès et la tarification pays par pays sont traduits en un chiffre européen unique. En liant le modèle à la population traitée, à l'éligibilité, aux schémas de consommation des capteurs, et aux vérifications croisées issues du travail de terrain, nous maintenons une estimation finale facile à expliquer et à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quel niveau de revenus les dispositifs de surveillance continue du glucose en Europe devraient-ils atteindre d'ici 2031 ?

Les ventes devraient atteindre 7 211,49 millions USD d'ici 2031, soit plus du double du total de 2026.

À quelle vitesse la demande de surveillance continue du glucose progresse-t-elle en Europe ?

Les revenus annuels devraient augmenter à un CAGR de 15,12 % entre 2026 et 2031, reflétant une forte adoption de la télésanté et un remboursement plus large.

Quel pays est actuellement en tête de l'adoption des dispositifs de surveillance continue du glucose en Europe ?

L'Allemagne occupe la première position avec une part de 22,30 % en 2025 et devrait afficher le CAGR le plus rapide de la région, à 16,75 %, jusqu'en 2031.

Pourquoi les utilisateurs pédiatriques constituent-ils le segment à la croissance la plus rapide pour la surveillance continue du glucose en Europe ?

Les directives pédiatriques actualisées, le remboursement quasi universel en Allemagne et un taux d'adoption de 85 % parmi les enfants nouvellement diagnostiqués soutiennent un CAGR de 15,55 % pour ce groupe.

Comment les politiques de remboursement influencent-elles la pénétration de la surveillance continue du glucose dans les systèmes de santé européens ?

L'élargissement de la couverture statutaire en Allemagne, en France et au Royaume-Uni supprime les obstacles liés aux coûts initiaux, entraînant des taux de scan quotidiens bien supérieurs aux tests de glycémie capillaire et alimentant une demande soutenue de dispositifs.

Quel effet l'adoption généralisée de la thérapie par agonistes des récepteurs GLP-1 pourrait-elle avoir sur les ventes de dispositifs de surveillance continue du glucose ?

Une utilisation plus large des agonistes des récepteurs GLP-1 pourrait réduire la fréquence de surveillance chez les patients de type 2, créant un léger vent contraire qui soustrait environ 1,8 point de pourcentage à la croissance.

Dernière mise à jour de la page le: