Taille et part du marché de la surveillance cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 29.1 Milliards de dollars |

| Taille du Marché (2031) | 37.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

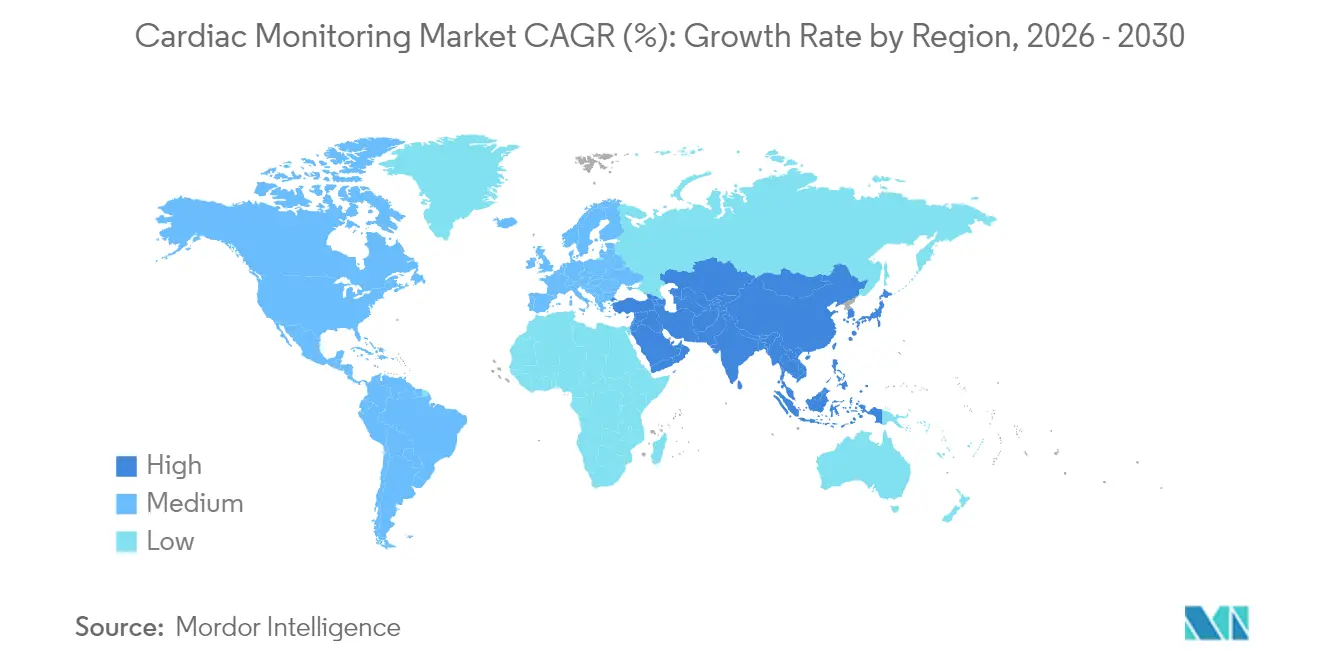

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance cardiaque par Mordor Intelligence

La taille du marché de la surveillance cardiaque en 2026 est estimée à 29,1 milliards USD, en hausse par rapport à la valeur de 2025 de 27,70 milliards USD, avec des projections pour 2031 indiquant 37,19 milliards USD, soit une croissance à un TCAC de 5,04 % sur la période 2026-2031. La prévalence croissante des maladies cardiovasculaires, le vieillissement de la population qui favorise les technologies non invasives et l'élargissement des remboursements pour les soins ambulatoires soutiennent cette dynamique. La demande se déplace de la surveillance hospitalière épisodique vers des solutions à domicile continues et améliorées par l'IA, qui réduisent les réadmissions et les coûts de soins à long terme. La croissance régionale est centrée sur l'Asie-Pacifique, où les mises à niveau des infrastructures croisent les évolutions démographiques, tandis que l'Amérique du Nord maintient son leadership en termes d'échelle grâce à l'adoption précoce des technologies. La concurrence reste modérée, les acteurs établis intégrant l'intelligence artificielle, les protections en matière de cybersécurité et la connectivité à distance pour défendre leur part de marché face aux spécialistes agiles du secteur des dispositifs portables.

Principaux enseignements du rapport

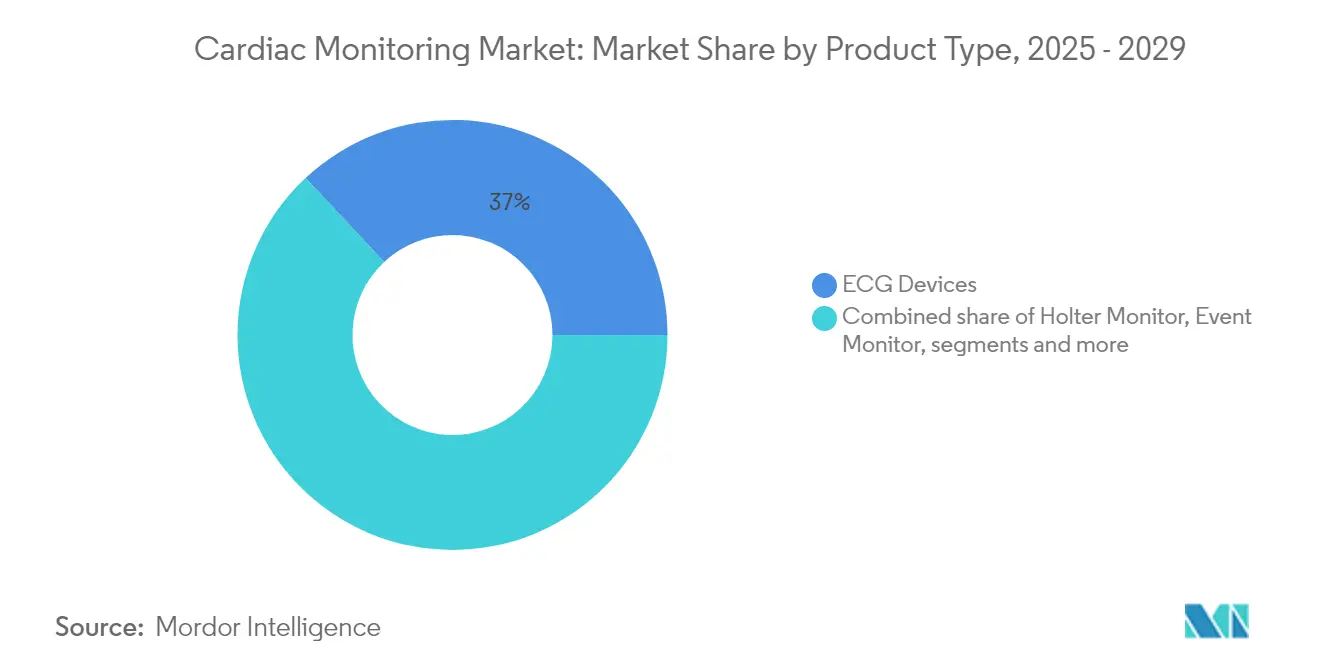

- Par type de produit, les appareils ECG ont dominé avec 36,98 % de la part du marché de la surveillance cardiaque en 2025, tandis que les moniteurs à patch portables devraient afficher un TCAC de 6,35 % jusqu'en 2031.

- Par technologie, les systèmes filaires conventionnels ont représenté 59,12 % du chiffre d'affaires en 2025, mais les plateformes dotées d'IA croissent à un TCAC de 6,63 % jusqu'en 2031.

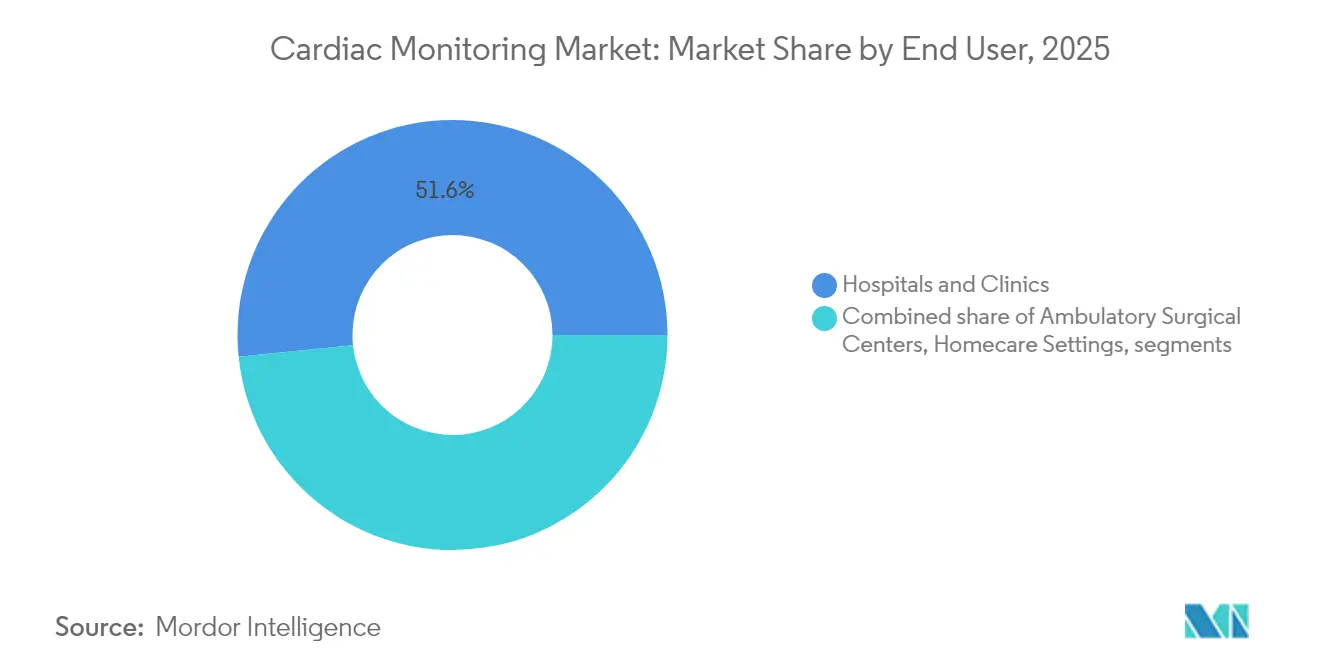

- Par utilisateur final, les hôpitaux et cliniques ont détenu 51,62 % de la taille du marché de la surveillance cardiaque en 2025 ; les environnements de soins à domicile affichent le TCAC le plus rapide de 6,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,71 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 6,98 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance cardiaque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +1.6% | Mondial, avec une concentration plus élevée en Amérique du Nord et en Europe en raison des facteurs liés au mode de vie | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +1.1% | Mondial, particulièrement prononcé sur les marchés développés d'Amérique du Nord, d'Europe et d'Asie-Pacifique (Japon) | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs sans fil et portables | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe, avec une adoption rapide sur les marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des analyses prédictives basées sur l'IA | +0.6% | Amérique du Nord et Europe dans un premier temps, avec un effet d'entraînement vers les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des remboursements vers la surveillance continue ambulatoire | +0.7% | Amérique du Nord et Europe principalement, portée par des systèmes de remboursement des soins de santé établis | Moyen terme (2-4 ans) |

| Sensibilisation croissante et programmes de dépistage pour la santé cardiaque | +0.5% | Mondial, avec des gains précoces sur les marchés développés et des initiatives gouvernementales dans les pays émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires

Les maladies cardiovasculaires touchent 127,9 millions d'adultes américains et devraient affecter 61 % de la population d'ici 2050, poussant les systèmes de santé vers une surveillance continue qui atténue 422,3 milliards USD de coûts de traitement annuels[1]Source : American Heart Association, "Heart Disease and Stroke Statistics—2025 Update," ahajournals.org. La prévalence standardisée selon l'âge continue d'augmenter dans les pays à revenus intermédiaires et faibles, poussant les prestataires à adopter des programmes de télécardiolologie évolutifs. Les disparités spécifiques aux populations — telles que les taux de diabète allant de 6,3 % chez les Américains d'origine vietnamienne à 15,2 % chez les Américains d'origine philippine — soulignent davantage la nécessité de protocoles de surveillance personnalisés. Les données probantes montrent qu'une intervention précoce via l'analyse ECG continue réduit les admissions aux urgences et améliore la survie.

Croissance de la population gériatrique

Les cas d'AVC devraient doubler pour atteindre 20 millions de personnes âgées d'ici 2050, amplifiant la demande de surveillance chronique. Les deux tiers des Américains suivent déjà leurs données cardiaques à l'aide de montres connectées ou d'appareils de mesure de la pression artérielle, mais seulement 25 % partagent ces informations avec les cliniciens ; l'intégration de ces flux de données dans les parcours de soins reste une opportunité de croissance. Les programmes de surveillance à distance des patients sont en bonne voie pour servir 70,6 millions de patients américains d'ici 2025, les indications cardiaques représentant 21 % des inscriptions.

Avancées technologiques dans les dispositifs sans fil et portables

Les dispositifs portables de nouvelle génération, tels que le défibrillateur cardioverteur à patch Jewel, atteignent un temps de port médian quotidien de 23,5 heures avec seulement 2,3 % d'événements indésirables, répondant aux normes de qualité clinique sans électrodes intrusives. Les puces d'IA développées à l'Université du Mississippi détectent l'infarctus du myocarde en temps réel avec une précision de 92,4 %, doublant la vitesse de détection par rapport aux systèmes d'alerte traditionnels. La surveillance du rythme par patch offre 95 % de données analysables contre 85 % pour les Holters multi-électrodes, élargissant l'adoption dans les réseaux de soins primaires.

Expansion des analyses prédictives basées sur l'IA

L'interprétation ECG par modèle de langage étendu à l'Université Tsinghua a amélioré la précision de détection précoce des maladies cardiaques, validant la fusion des données de signal avec le contexte démographique. Les ECG améliorés par l'IA atteignent jusqu'à 99,9 % de précision pour le diagnostic de l'insuffisance cardiaque, et les architectures asymétriques surpassent les réseaux classiques sur les arythmies rares. La désignation par la FDA de l'Apple Watch comme outil de développement de dispositifs médicaux légitime les dispositifs portables grand public pour les critères d'évaluation cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des moniteurs implantables avancés | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Délais d'approbation réglementaire stricts | -0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.5% | Mondial, concentré sur les marchés développés | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en semi-conducteurs | -0.4% | Chaînes de fabrication et d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des moniteurs implantables avancés

Les études coût-efficacité en Europe montrent que les solutions ePatch offrent des économies de 3,4 à 6,0 fois supérieures à celles des enregistreurs en boucle implantables pour la détection de la fibrillation auriculaire. Aux États-Unis, la télémétrie cardiaque mobile a réduit les coûts de soins sur 18 mois de 27 429 USD par rapport aux dispositifs implantables, tout en réduisant les réadmissions à 30,2 %. Les dépenses liées à l'insuffisance cardiaque étant projetées au-delà de 70 milliards USD en 2030, les payeurs privilégient les dispositifs externes moins coûteux qui fournissent néanmoins des informations prédictives.

Délais d'approbation réglementaire stricts

La durée réelle de l'autorisation 510(k) de la FDA est en moyenne de 154 à 201 jours malgré des objectifs de 90 jours, et les dispositifs à base de logiciels font l'objet d'examens supplémentaires en matière de cybersécurité conformément aux directives de 2023. Les nouveaux amendements au règlement sur le système qualité entrant en vigueur en février 2026 exigeront une harmonisation avec la norme ISO 13485, ajoutant une complexité de conformité pendant la période de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les patchs portables stimulent l'innovation

Les appareils ECG ont représenté 36,98 % du chiffre d'affaires du marché de la surveillance cardiaque en 2025, reflétant une large familiarité clinique et un remboursement quasi universel. Les moniteurs Holter et d'événements continuent de répondre aux diagnostics épisodiques ; cependant, les patchs à port prolongé offrent désormais 95 % de temps analysable et un confort patient, permettant des fenêtres de surveillance soutenues de 21 jours. Cette performance, associée à un TCAC de 6,35 %, positionne les patchs comme le principal perturbateur au sein du marché de la surveillance cardiaque. L'intérêt des investisseurs est élevé : VitalConnect a obtenu 100 millions USD pour commercialiser la plateforme VitalPatch, anticipant le développement de kits de sortie d'hôpital associés à des tableaux de bord de télésanté.

La surveillance prolongée comble également les lacunes diagnostiques dans la détection des arythmies paroxystiques, entraînant des révisions des recommandations préconisant jusqu'à 14 jours de surveillance ECG continue pour l'évaluation des AVC cryptogéniques. Les enregistreurs en boucle implantables capturent des événements asymptomatiques à long terme, mais se heurtent à des obstacles à l'adoption lorsque les coûts et les risques chirurgicaux sont mis en balance avec les alternatives externes. Néanmoins, les cohortes à haut risque bénéficient de dispositifs de six ans tels que l'Assert-IQ d'Abbott, qui ajoute la télémétrie Bluetooth, réduisant les visites en clinique tout en améliorant la fidélité des données. Collectivement, la gamme de produits démontre un continuum où les patchs non invasifs améliorés par l'IA occupent les segments de masse, tandis que les dispositifs implantables servent des cas spécialisés sur le marché de la surveillance cardiaque.

Par technologie : l'intégration de l'IA accélère la croissance

Les systèmes filaires conventionnels ont conservé 59,12 % du chiffre d'affaires de 2025, soutenus par les protocoles établis des unités de soins intensifs et des services de télémétrie. Pourtant, les plateformes dotées d'IA enregistrent le TCAC le plus élevé de 6,63 %, signifiant un pivot vers les informations prédictives. Des chercheurs ont validé l'analyse des intervalles inter-battements dérivée des montres connectées, qui a atteint 90 % de précision pour distinguer les patients atteints d'insuffisance cardiaque congestive. Ces avancées élèvent les dispositifs grand public à l'utilité clinique, alimentant des pipelines algorithmiques qui apprennent à partir de milliards de battements cardiaques annotés collectés par des leaders comme iRhythm Technologies.

La télémétrie sans fil supprime également les frictions dans les transitions de soins. Les patchs à calcul en périphérie permettent la classification des arythmies sur l'appareil, réduisant les besoins en bande passante et atténuant l'exposition aux risques de cybersécurité tout en respectant les seuils de latence pour les alertes automatisées. Les normes d'interopérabilité telles que l'IEEE 11073 accélèrent l'intégration avec les dossiers de santé électroniques, permettant des flux de travail cliniques fluides. À mesure que l'IA mûrit, les tableaux de bord basés sur le cloud synthétisent des données multivariées — telles que la pression artérielle, la SpO2 et l'activité — pour éclairer la titration des médicaments et les interventions de triage, renforçant la proposition de valeur à long terme de la taille du marché de la surveillance cardiaque attribuée aux solutions d'analyse intelligente.

Par utilisateur final : les environnements de soins à domicile transforment la prestation

Les hôpitaux et cliniques ont contrôlé 51,62 % de la part du marché de la surveillance cardiaque en 2025 ; cependant, les payeurs remboursent de plus en plus les modèles à distance qui affichent un coût par admission évitée inférieur de 30 %. La surveillance à domicile bénéficie des révisions des codes de surveillance à distance des patients de 2025, permettant aux cabinets de facturer simultanément la gestion des soins et les forfaits d'appareils de 30 jours. La taille du marché de la surveillance cardiaque pour les environnements à domicile devrait enregistrer le TCAC le plus rapide de 6,78 % jusqu'en 2031.

Les programmes d'hospitalisation à domicile exploitent des capteurs portables, des balances connectées et des brassards de tension artérielle connectés pour reproduire virtuellement les services de télémétrie. Les premières données suggèrent une réduction du risque d'infections nosocomiales et une amélioration des scores de satisfaction des patients. Les centres chirurgicaux ambulatoires adoptent des patchs à usage unique pour la sortie après une procédure, libérant ainsi la capacité des laboratoires de cathétérisme. Les plateformes de télésanté superposent des alertes triées par l'IA, permettant aux cardiologues d'examiner des résumés d'arythmies plutôt que des formes d'ondes brutes, optimisant la productivité clinique. La convergence des évolutions politiques, de la maturité technologique et des préférences des patients souligne pourquoi les environnements de soins à domicile resteront le moteur de croissance du marché de la surveillance cardiaque.

Analyse géographique

L'Amérique du Nord a représenté 40,71 % du chiffre d'affaires mondial de 2025, soutenue par les pipelines de dispositifs de la FDA et les remboursements Medicare qui reconnaissent la surveillance à distance comme norme de soins. Les nouveaux codes CPT pour la stratification du risque cardiovasculaire promettent des voies de facturation supplémentaires, tandis que la propriété par des fonds de capital-investissement de groupes de cardiologie — représentant désormais 3,9 % des cabinets américains — rationalise les stratégies de déploiement de dispositifs à grande échelle. Les propositions de droits de douane sur les semi-conducteurs pourraient augmenter les coûts de fabrication des dispositifs, mais les fournisseurs diversifient leurs sources d'approvisionnement pour protéger la disponibilité.

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,98 % grâce à l'urbanisation et à la prévalence croissante de l'hypertension. Les programmes d'achats groupés en Chine encouragent les dispositifs à patch rentables, tandis que la Mission numérique Ayushman Bharat de l'Inde intègre les données ECG mobiles dans les dossiers de santé nationaux. La société super-vieillissante du Japon accélère l'adoption de la surveillance continue du rythme dans les cliniques communautaires. Le financement par capital-risque a ralenti de 22 % par rapport aux sommets de 2021, mais les investisseurs stratégiques maintiennent leurs engagements envers les diagnostics basés sur l'IA qui localisent les langues et les signatures de formes d'ondes.

L'Europe reste un cluster mature mettant l'accent sur la cardiologie préventive. L'Allemagne étend ses programmes de gestion des maladies pour inclure la télémétrie mobile prescrite, stimulant l'adoption du matériel. Le Plan à long terme du Service national de santé du Royaume-Uni approuve les services hospitaliers virtuels, ciblant 40 à 50 patients pour 100 000 habitants équipés de moniteurs cardiaques pour la surveillance post-sortie. Les vents contraires économiques renforcent l'examen de la valeur, orientant les appels d'offres vers des patchs à usage unique avec un coût total de possession plus faible. L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent des progrès progressifs, les distributeurs locaux s'associant à des fournisseurs multinationaux pour piloter des ECG portables à faible coût dans des campagnes de dépistage de l'hypertension.

Paysage réglementaire

La réglementation continue de façonner le délai de mise sur le marché et la conception des produits pour les systèmes de surveillance cardiaque, en particulier lorsque le logiciel et la connectivité sont au cœur de l'usage clinique. Aux États-Unis, la plupart des dispositifs ECG externes et de surveillance par patch suivent la voie FDA 510(k), avec des autorisations récentes telles que le Rhythm Master ECG Patch (K252389, avril 2026) et le moniteur d'événements cardiaques implantable BIOMONITOR IV (K261074, mai 2026), qui renforcent les prédicats de classe II pour les catégories de surveillance ambulatoire et implantable. La transition vers le règlement sur le système de management de la qualité de la FDA, aligné sur l'ISO 13485 et effectif à partir de février 2026, accroît les charges de conformité des fabricants sur les contrôles de conception, la qualité des fournisseurs et la surveillance post-commercialisation, tandis que les exigences en matière de cybersécurité restent élevées pour la surveillance et l'analytique connectées et liées au cloud.

En Europe, l'environnement du règlement européen sur les dispositifs médicaux (MDR) continue de conditionner les nouveaux lancements et les renouvellements, avec des exigences opérationnelles qui s'étendent via EUDAMED. La mise en œuvre obligatoire de quatre modules EUDAMED en 2026 (y compris l'enregistrement des acteurs et l'enregistrement UDI/dispositif) accroît les obligations de documentation et de soumission de données pour les fabricants et les mandataires. En Chine, la NMPA reste une voie d'accès clé pour les dispositifs de surveillance, comme l'illustre Suzhou Singular Medical qui a obtenu en juillet 2026 l'enregistrement de classe III pour son moniteur d'événements cardiaques implantable MA01-100, aux côtés d'approbations continues pour des systèmes importés tels que l'enregistrement NMPA d'Abbott Medical (juillet 2025) pour sa gamme de moniteurs cardiaques implantables.

Analyse de la chaîne de valeur

La chaîne de valeur de la surveillance cardiaque couvre les fournisseurs de composants (capteurs, électrodes, ASIC, batteries, modules sans fil), la conception et la fabrication OEM des dispositifs (systèmes ECG, Holters, patchs, moniteurs implantables et lecteurs connectés), la validation réglementaire et clinique (FDA 510(k), De Novo le cas échéant, et marquage CE selon le MDR de l'UE), ainsi que la commercialisation via les achats hospitaliers, les réseaux de distributeurs et les modèles directs aux prestataires liés aux flux de travail de surveillance à distance des patients. La différenciation provient de plus en plus de la couche logicielle, où l'analytique dotée d'IA et les tableaux de bord cliniciens transforment les signaux bruts en épisodes exploitables, en triage et en tendances longitudinales pour l'intégration aux dossiers médicaux électroniques.

La distribution et la prestation de services vont au-delà de l'expédition du matériel pour inclure le provisionnement, la connectivité, la logistique des dispositifs (y compris les flux de reconditionnement ou à usage unique) et les services de surveillance clinique soutenus par les prestataires de télésanté et les centres de diagnostic cardiaque. La chaîne est également remodelée par des partenariats et des consolidations qui relient les dispositifs aux capacités de télécardiologie et d'analytique, notamment l'acquisition de Cardios par Cardioline en avril 2026 pour étendre sa présence en télécardiologie et surveillance ambulatoire au Brésil. Les exigences d'accès réglementaire et d'interopérabilité constituent des points de contrôle dans toute la chaîne, comme le reflètent l'activité de marquage CE dans l'UE (Kardia 12L d'AliveCor, avril 2026) et l'activité d'autorisation FDA pour les objets connectés portables (Seers mobiCARE, juin 2026), qui soutiennent tous deux une expansion plus large des canaux une fois les systèmes de qualité, d'étiquetage et de surveillance post-commercialisation en place.

Paysage concurrentiel

Les grandes entreprises de technologie médicale poursuivent des acquisitions et des investissements en R&D totalisant 62,68 milliards USD pour sécuriser les compétences en IA et la connectivité à distance. L'allocation de 27 milliards USD d'Abbott comprend le moniteur implantable Assert-IQ de six ans et le stimulateur cardiaque sans sonde bicaméral AVEIR, tous deux essentiels pour renforcer la fidélisation à l'écosystème. La sonde de défibrillation OmniaSecure 4,7 French de Medtronic a obtenu l'autorisation de la FDA après avoir atteint un taux de succès de défibrillation de 100 %, soulignant le leadership en matière de miniaturisation.

Les perturbateurs de taille intermédiaire exploitent les avantages des données. iRhythm a traité 1,8 milliard d'heures d'enregistrements de battements cardiaques, entraînant des modèles d'apprentissage profond qui alimentent les tableaux de bord des cardiologues avec des épisodes d'arythmie auto-classifiés. Element Science est entré en phase de commercialisation avec le défibrillateur portable à patch Jewel, contournant l'inconfort du gilet pour améliorer l'observance.[3]Source : Journal of the American College of Cardiology, "Wearable Patch Cardioverter-Defibrillator Clinical Performance," jacc.org Des start-ups telles que HeartBeam intègrent des ECG 12 dérivations équivalents sur montre connectée avec un triage par IA dans le cloud, mettant en évidence la convergence des lignes de dispositifs grand public et cliniques.

Les collaborations stratégiques se multiplient. Les payeurs s'associent aux fabricants de dispositifs pour proposer des contrats basés sur la valeur qui remboursent par journée d'hospitalisation évitée. Les hyperscalers du cloud fournissent des lacs de données sécurisés qui permettent le réentraînement des algorithmes tout en respectant les mandats HIPAA et RGPD. Les entreprises de cybersécurité intègrent des architectures à confiance zéro, satisfaisant aux directives de pré-commercialisation de la FDA de 2023 et différenciant les produits sur la base de la conformité réglementaire. La hiérarchie concurrentielle favorise de plus en plus les plateformes qui associent l'analyse prédictive à des parcours de soins de bout en bout plutôt qu'au matériel autonome.

Leaders du secteur de la surveillance cardiaque

Abbott Laboratories

Boston Scientific Corporation

iRhythm Technologies Inc

Biotronik

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité se concentre sur la surveillance implantable et externe connectée avec une connectivité permanente qui soutient la gestion des maladies chroniques au-delà des contextes aigus. L'approbation par la FDA du lecteur de nouvelle génération CardioMEMS HERO d'Abbott en février 2026, doté d'une connectivité Wi-Fi et cellulaire intégrée et d'un format plus léger, reflète l'investissement continu dans les flux de surveillance à distance de l'insuffisance cardiaque, où l'adhésion, la fiabilité de la transmission et l'efficacité de l'équipe soignante sont liées à l'adoption. Un espace similaire apparaît également dans les parcours de soins multiparamétriques qui combinent des signaux de rythme et hémodynamiques avec des alertes automatisées, permettant aux prestataires de prioriser les patients à plus haut risque plutôt que de passer en revue des formes d'onde brutes continues.

Une deuxième opportunité réside dans les logiciels d'IA indépendants des dispositifs, qui réduisent la charge opérationnelle liée à l'interprétation ECG et favorisent un déploiement plus large dans les hôpitaux, les cliniques et les programmes de soins à domicile. L'autorisation FDA 510(k) obtenue par AccurKardia et le lancement de l'AccurECG Analysis System v2.0 en janvier 2026 témoignent d'une dynamique de commercialisation pour les logiciels en tant que dispositif médical (SaMD) pouvant coexister avec plusieurs modalités d'acquisition ECG, renforçant les propositions de valeur des fournisseurs grâce à l'intégration des flux de travail et à un délai d'interprétation plus rapide. Parallèlement, les partenariats de localisation et de fabrication régionale contribuent à élargir l'accès dans les zones géographiques à plus forte croissance, comme l'illustre Cardiac Biotech Solutions, qui a lancé la production de son moniteur MyCardia AT à Shenzhen en janvier 2026 via un partenaire local tout en avançant vers la soumission finale à la NMPA, alignant la préparation de l'approvisionnement sur les attentes d'enregistrement et de traçabilité propres à chaque pays.

Développements récents du secteur

- Mai 2026 : la FDA a classé en rappel de classe II le système de détection d'arythmie et d'alarme LUX-DX II de Boston Scientific, après identification de dysfonctionnements dans la collecte de données concernant la charge en ESV, la bradyarrhythmie et la surveillance des pauses sur des modèles spécifiques (M302 et M312). Cette action accroît les priorités de fiabilité et de vérification pour les algorithmes de surveillance implantable et peut influencer l'examen des achats par les prestataires et les systèmes de santé pour les moniteurs cardiaques insérables.

- Mai 2025 : Element Science a reçu l'approbation de la FDA pour son défibrillateur cardioverteur portable Jewel Patch. Cette autorisation fait progresser la catégorie des défibrillateurs patch de qualité clinique et soutient une adoption plus large des options de défibrillation portables moins intrusives dans les parcours ambulatoires et post-hospitalisation.

- Avril 2024 : la FDA a publié ses mises à jour des approbations de dispositifs médicaux pour 2024, renforçant le rythme des nouvelles autorisations et approbations de dispositifs dans la surveillance connectée et les technologies cardiovasculaires adjacentes. Ce cadre contribue à l'intensité concurrentielle, les entreprises alignant leurs soumissions, la génération de preuves et la documentation de cybersécurité pour maintenir leur accès au marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché comptabilise les revenus issus du matériel de surveillance cardiaque utilisé pour enregistrer, transmettre ou afficher le rythme cardiaque et les signaux cardiaques associés à des fins de décision clinique dans les principales régions.

Exclusions du périmètre : les traceurs de fitness grand public qui se limitent au suivi de la fréquence cardiaque, les solutions d'analytique autonomes vendues sans matériel de surveillance associé, et les cathéters interventionnels à usage unique ne sont pas inclus.

Aperçu de la segmentation

- Par type de produit

- Électrocardiographe (ECG de repos)

- Moniteur Holter

- Moniteur d'événements

- Télémétrie cardiaque mobile

- Enregistreur en boucle implantable

- Moniteurs à patch portables

- Autres

- Par technologie

- Conventionnel (filaire)

- Sans fil et portable

- Plateformes d'analyse basées sur l'IA

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Environnements de soins à domicile

- Centres cardiologiques

- Prestataires de télésanté

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la collecte des séries de données publiques les plus reproductibles qui expliquent la demande de surveillance cardiaque et les contextes de soins dans lesquels elle est utilisée. Nous nous référons à des sources telles que l'Organisation mondiale de la santé et la Banque mondiale pour le contexte des maladies et de la population, et le CDC américain pour les signaux liés à la charge cardiovasculaire et aux comportements de dépistage. Les points de contact commerciaux et d'enregistrement sont également vérifiés via des sources telles que UN Comtrade et les bases de données des régulateurs nationaux (par exemple, les bases de données de dispositifs de la FDA), qui nous aident à comprendre quels produits sont actifs et comment l'offre évolue.

Nous ajoutons ensuite les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs, les notes d'achat hospitalier et la presse spécialisée reconnue en santé pour cartographier les catégories de produits et l'orientation des prix. Un abonnement payant pour les données financières d'entreprises et l'intelligence économique est utilisé de manière sélective pour normaliser les ventilations de revenus, les actions d'entreprise et les changements de portefeuille pouvant affecter la continuité des séries chronologiques. Les sources documentaires citées ici sont uniquement illustratives, et nous avons également utilisé d'autres sources publiques pour recouper et clarifier des points de données spécifiques.

Entretiens et enquêtes primaires

La recherche primaire est utilisée pour éprouver des hypothèses difficiles à percevoir à partir des données publiques, telles que les changements de mix entre surveillance Holter, par événement, par télémétrie et implantable, et le rythme des cycles de remplacement en milieu hospitalier par rapport au domicile. Nous nous entretenons avec des répondants du côté des dispositifs et de la prestation de soins dans les régions APAC, EMEA et Amériques afin de refléter les schémas d'adoption régionaux et les effets du remboursement, et nous revérifions les estimations clés lorsque les réponses présentent une forte variabilité.

Répartition des répondants aux enquêtes de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 27 % | Dirigeants (CXO) : 17 % | APAC : 50 % |

| Segment intermédiaire : 56 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 32 % |

| Petits acteurs : 17 % | Managers : 59 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où le bassin de demande traitée et surveillée est reconstitué à partir des signaux de charge des maladies cardiaques, de l'utilisation des contextes de soins et des taux d'adoption des dispositifs par modalité. Ce bassin est ensuite traduit en revenus grâce aux cycles de remplacement typiques et aux fourchettes de prix de vente moyens. Pour garder le modèle opérationnel, nous nous concentrons sur une poignée d'intrants que les répondants peuvent valider, notamment la pénétration de la surveillance en milieu hospitalier et ambulatoire, la part implantable par rapport à externe, l'intensité des procédures et des prescriptions pour les bilans d'arythmie suspectée, et les différences de prix régionales liées au remboursement et aux appels d'offres.

Les totaux sont corroborés par des approximations ascendantes sélectives, principalement en agrégeant les revenus échantillonnés lorsque des divulgations sont disponibles et en utilisant des vérifications volume multiplié par prix de vente moyen pour les principaux groupes de dispositifs, avant des ajustements lorsque le reporting est limité. Pour les prévisions, une analyse de scénarios est utilisée car la vitesse d'adoption et la politique de remboursement peuvent modifier la courbe. Chaque scénario est ancré au consensus des entretiens sur des tendances telles que l'adoption de la surveillance à distance, la migration ambulatoire et la substitution technologique. Lorsque des lacunes de données apparaissent, nous appliquons des hypothèses prudentes et documentons le facteur qui modifie le plus le chiffre, afin que la prochaine mise à jour puisse le retester rapidement.

Validation des données et cycle de mise à jour

La validation s'effectue via un ensemble de vérifications croisées afin que les chiffres finaux ne reposent pas sur un seul flux de données. Nous comparons les résultats à des signaux indépendants tels que l'activité des procédures régionales, l'intensité de l'enregistrement des dispositifs et l'orientation des prix évoquée lors des entretiens, et nous examinons les pics ou baisses qui ne correspondent pas à ces signaux. Lorsque la variance est élevée par région ou par modalité, les analystes recontactent les répondants concernés et revisitent le facteur spécifique, généralement la pénétration, le calendrier de remplacement ou l'évolution du prix de vente moyen.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen interne en plusieurs étapes, et les cas limites sont mis à l'épreuve via des tests de sensibilité. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier les prix, la disponibilité ou l'adoption se produisent. Juste avant la livraison, nous effectuons une nouvelle revue documentaire pour nous assurer que le récit et les chiffres reflètent les derniers changements publiquement visibles.

Comparaison de la taille du marché mondial de la surveillance cardiaque de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la surveillance cardiaque peuvent sembler très éloignées les unes des autres, car chaque éditeur trace les lignes différemment et utilise des périodes de conversion monétaire, des règles d'inclusion des dispositifs et des trajectoires de prix différentes. Nous résumons ces facteurs communs afin que les lecteurs puissent comprendre ce qui explique cet écart, plutôt que de supposer que le marché lui-même a changé soudainement.

L'écart le plus important provient généralement du fait que les implants de gestion du rythme et les objets connectés de diagnostic intelligents de qualité clinique sont ou non comptabilisés avec les moniteurs ECG, Holter, par événement, par télémétrie et implantables. Mordor Intelligence ne les comptabilise que lorsqu'ils sont utilisés pour la surveillance clinique et évalués aux niveaux prix sortie usine en USD 2024. Des différences apparaissent également lorsqu'une estimation présente un scénario prudent supposant une expansion plus lente du remboursement, ou lorsqu'une autre estimation applique une croissance agressive du prix de vente moyen sans vérification des canaux, ce qui peut faire grimper rapidement la valeur de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,1 milliards USD (2026) | |

| Éditeur du secteur A | 10,06 milliards USD (2025) | Utilise un périmètre de valeur plus restreint qui semble se concentrer davantage sur les regroupements de dispositifs de surveillance et de gestion du rythme, sans la même inclusion des objets connectés de qualité clinique et avec une base de prix et de devise différente, ce qui peut comprimer la taille indiquée. |

| Cabinet de conseil mondial B | 30,05 milliards USD (2025) | Rapporte un total axé sur les dispositifs pour 2025, avec une visibilité limitée sur les exclusions et le calendrier de conversion des devises, et les différences dans l'année de référence et l'approche de conversion peuvent faire varier la valeur indiquée même lorsque des catégories de dispositifs similaires sont couvertes. |

Le tableau indique que le choix de l'année et le périmètre des produits expliquent la majeure partie de l'écart, et non un changement soudain de la demande sous-jacente. En rattachant le total du marché à des signaux d'adoption observables, au comportement de remplacement et à des fourchettes de prix de vente moyens défendables, notre estimation reste traçable à des facteurs clairs qui peuvent être répétés et mis à jour à mesure que de nouvelles preuves apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la surveillance cardiaque ?

La taille du marché mondial de la surveillance cardiaque devrait atteindre 29,1 milliards USD en 2026 et croître à un TCAC de 5,04 % pour atteindre 37,19 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché mondial de la surveillance cardiaque ?

En 2026, la taille du marché mondial de la surveillance cardiaque devrait atteindre 29,1 milliards USD.

Qui sont les acteurs clés du marché mondial de la surveillance cardiaque ?

Abbott Laboratories, Boston Scientific Corporation, iRhythm Technologies Inc, Biotronik et Medtronic PLC sont les principales entreprises opérant sur le marché mondial de la surveillance cardiaque.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la surveillance cardiaque ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial de la surveillance cardiaque ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial de la surveillance cardiaque.

Quelles années couvre ce marché mondial de la surveillance cardiaque, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché mondial de la surveillance cardiaque était estimée à 29,1 milliards USD. Le rapport couvre la taille historique du marché mondial de la surveillance cardiaque pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de la surveillance cardiaque pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: