Taille et part du marché de la surveillance de l'état des machines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

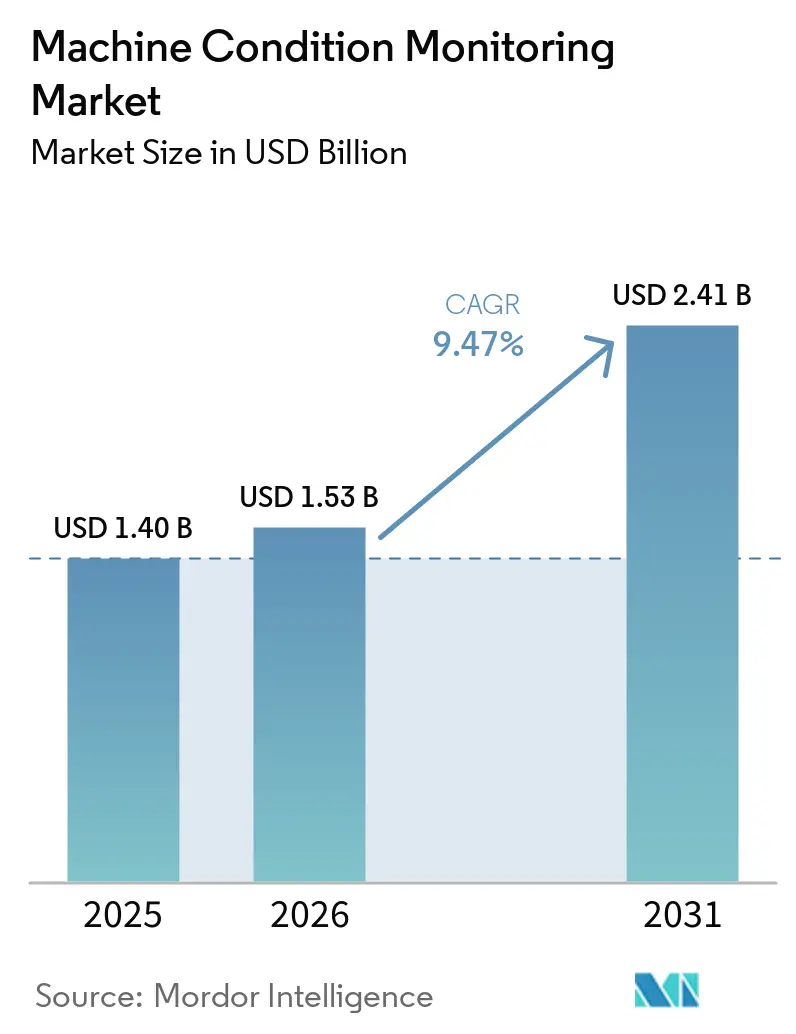

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de l'état des machines par Mordor Intelligence

La taille du marché de la surveillance de l'état des machines était évaluée à 1,4 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 2,41 milliards USD d'ici 2031, à un TCAC de 9,47 % au cours de la période de prévision (2026-2031). Le passage de la réparation réactive à la maintenance prédictive basée sur les données sous-tend cette dynamique, soutenu par le déploiement croissant de capteurs IIoT sans fil et de plateformes de diagnostic basées sur l'IA qui raccourcissent les cycles de décision. Les producteurs industriels font face à des effectifs contraints et à des objectifs de disponibilité croissants, ce qui accroît la demande de systèmes automatisés de détection des défauts. Les nœuds de capteurs sans fil associés à l'analytique en périphérie réduisent le coût total de possession et permettent la couverture d'actifs secondaires, auparavant non surveillés. Les mandats de durabilité favorisent davantage l'adoption, car une visibilité continue sur les performances énergétiques aide les fabricants à respecter les règles de divulgation des émissions. L'intensité concurrentielle reste modérée, les acteurs établis s'appuyant sur l'échelle de leur base installée tandis que les nouveaux entrants axés sur l'IA contestent la valeur grâce à l'analytique avancée et à la livraison en mode SaaS.

Principaux enseignements du rapport

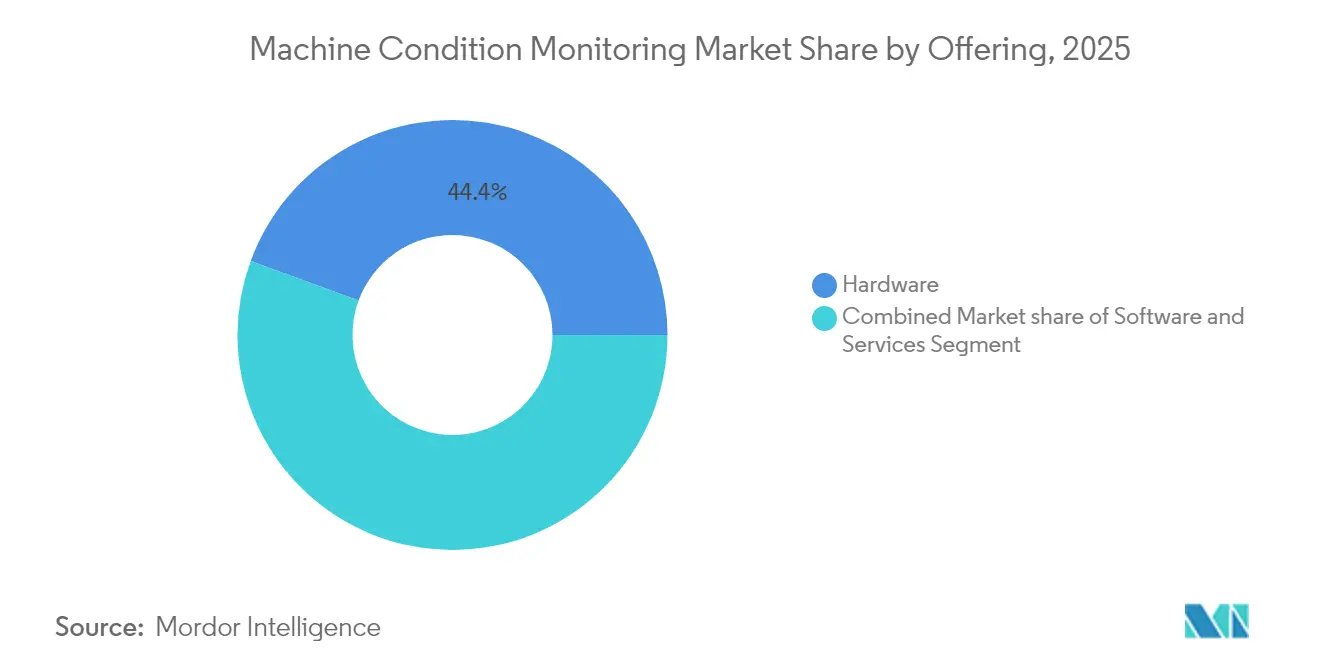

- Par offre, le matériel représentait 44,40 % de la part des revenus en 2025 ; les capteurs IIoT sans fil devraient progresser à un TCAC de 12,22 % jusqu'en 2031.

- Par technique de surveillance, l'analyse des vibrations était en tête avec 33,75 % de la part du marché de la surveillance de l'état des machines en 2025, tandis que l'émission ultrasonore devrait se développer à un TCAC de 11,62 % jusqu'en 2031.

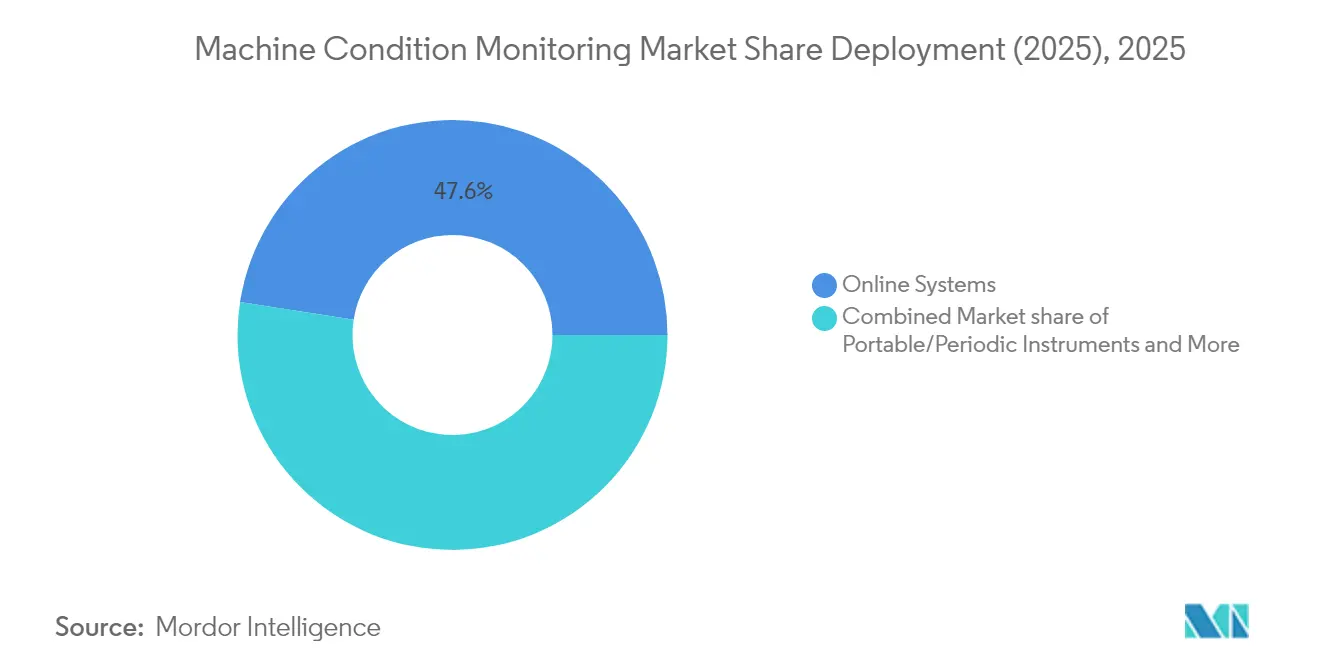

- Par déploiement, les systèmes en ligne et continus représentaient 47,55 % de la taille du marché de la surveillance de l'état des machines en 2025 ; les réseaux de capteurs IIoT sans fil affichent les perspectives de TCAC les plus élevées à 12,22 %.

- Par secteur d'utilisation final, les opérations pétrolières et gazières ont généré 27,05 % des revenus de 2025, tandis que la fabrication alimentaire et des boissons affiche le TCAC le plus rapide à 10,39 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 32,10 % des revenus en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 9,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Surveillance de l'État des Machines*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accent sur la maintenance prédictive pour réduire les arrêts imprévus | 2.10% | Mondial | Moyen terme (2-4 ans) |

| Adoption des plateformes d'analytique en périphérie de l'Industrie 4.0 | 1.80% | Amérique du Nord, UE, noyau APAC | Moyen terme (2-4 ans) |

| Essor des secteurs à forte intensité d'actifs en Asie émergente | 1.40% | Noyau APAC, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Capteurs IIoT sans fil réduisant le coût total de possession | 1.60% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent sur la maintenance prédictive pour réduire les arrêts imprévus

Les opérations de fabrication perdent 50 milliards USD chaque année en raison d'arrêts imprévus, de sorte que les entreprises remplacent la maintenance calendaire par des approches prédictives qui réduisent les temps d'arrêt de 20 à 50 % et les dépenses de maintenance de 5 à 10 % [1]IEN, "Realizing the Fulfillment of Industry 4.0 with Predictive and Prescriptive Maintenance", IEN, ien.com . Les algorithmes d'apprentissage automatique s'appuient sur des flux de données multi-capteurs pour identifier les défaillances plusieurs semaines à l'avance, permettant aux équipes d'intervenir lors des pauses planifiées. Les usines automobiles montrent des résultats probants, BMW et Tesla prolongeant les cycles de vie des équipements grâce à l'analytique en temps réel. Les modèles de jumeaux numériques affinent les plannings en simulant les scénarios d'usure et en optimisant l'approvisionnement en pièces.

Adoption des plateformes d'analytique en périphérie de l'Industrie 4.0

Le traitement en périphérie déplace l'analytique vers le nœud capteur, éliminant la latence tout en maintenant les informations lors des pannes réseau. STMicroelectronics positionne ses microcontrôleurs pour des cas d'utilisation de surveillance de l'état nécessitant une détection en moins d'une seconde [3]STMicroelectronics, "Condition Monitoring / Predictive Maintenance", STMicroelectronics, st.com. Le SIMOCODE M-CP de Siemens intègre la surveillance dans les centres de contrôle moteur via Single Pair Ethernet, réduisant l'effort de câblage et étendant les diagnostics aux moteurs plus petits [2]Siemens AG, "Siemens Unveils Innovative Motor Management System for Industrial Switchboards" Siemens AG, press.siemens.com. Les premiers adoptants signalent une détection d'anomalies à l'échelle de la milliseconde et des réductions de bande passante allant jusqu'à 50 %.

Essor des secteurs à forte intensité d'actifs en Asie émergente

Les nouvelles usines greenfield en Chine, en Inde et en Asie du Sud-Est intègrent des systèmes prédictifs dès le premier jour, évitant la complexité des mises à niveau. Les commandes d'automatisation et de numérisation chez Epiroc ont atteint des niveaux records, les mineurs régionaux ayant priorisé la productivité et la sécurité. À l'IEEE SENSORS 2024, plus de 680 articles évalués par des pairs ont présenté des capteurs de nouvelle génération pertinents pour la santé des machines. Les incitations gouvernementales à la fabrication intelligente accélèrent le déploiement en compensant les coûts d'investissement.

Capteurs IIoT sans fil réduisant le coût total de possession

La suppression des câbles réduit les frais d'installation jusqu'à 70 %. Les protocoles Bluetooth Low Energy et LoRaWAN offrent une autonomie de batterie de plusieurs années, rendant économiquement viable la couverture des actifs secondaires. L'Enlight Collect IMx-1-EX de SKF assure la sécurité intrinsèque pour les zones dangereuses tout en permettant des flux de travail prédictifs. Le Versatilis Experion EHM de Honeywell transmet via LoRaWAN pour visualiser les tendances et les alarmes sur des sites étendus.

Impulsion ESG en faveur d'opérations industrielles économes en énergie

Les divulgations obligatoires sur les gaz à effet de serre couvrent désormais les grands déclarants américains en vertu des règles de la SEC et les entreprises opérant en Europe en vertu des directives CSRD, imposant une visibilité sur l'efficacité des actifs. Les plateformes de surveillance suivent la dérive de la consommation d'énergie et signalent les composants se dégradant, aidant les entreprises à maintenir leurs gains énergétiques. L'initiative US Better Buildings a enregistré 3,6 quadrillions de Btu économisés grâce à une efficacité guidée par les données, illustrant la valeur pour les industries de process.

Analyse de l'Impact des Freins sur le Marché de la Surveillance de l'État des Machines*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût de mise à niveau des actifs industriels existants | -1.30% | Mondial, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en analyse des vibrations | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de mise à niveau des actifs industriels existants

Les installations plus anciennes disposent rarement de supports de capteurs ou d'infrastructures réseau, de sorte que le déploiement implique des modifications d'ingénierie, des approbations de sécurité et des arrêts progressifs pouvant s'étendre sur 18 mois. Le Corps des Marines américain a signalé des politiques héritées contradictoires comme obstacles lors de l'adoption de la Maintenance Basée sur l'État Plus, faisant écho à des difficultés similaires dans les usines de process civiles. Les appareils sans fil atténuent les contraintes de câblage, mais l'alimentation électrique et la certification pour zones dangereuses augmentent encore les budgets, incitant les entreprises à échelonner les projets par criticité.

Pénurie de spécialistes en analyse des vibrations

Les experts interprètes partent à la retraite plus vite que les universités ne les remplacent. La maîtrise traditionnelle du traitement du signal prend souvent cinq ans, limitant la confiance des utilisateurs dans les déploiements à grande échelle. Les fournisseurs de technologie répondent avec des modules d'IA qui pré-classifient les anomalies ; ABB et Cochl appliquent l'écoute automatique pour automatiser les diagnostics de défauts, réduisant la dépendance aux compétences rares. Des tableaux de bord faciles à lire étendent la couverture aux petites et moyennes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Surveillance de l'État des Machines

Par offre :

le matériel est en tête tandis que les logiciels ajoutent de l'intelligenceLe matériel représentait 44,40 % des revenus de 2025, soulignant le rôle indispensable des capteurs, passerelles et unités d'acquisition dans chaque installation. Ce segment bénéficie des avancées régulières des systèmes micro-électromécaniques qui améliorent la sensibilité tout en réduisant la consommation d'énergie. Siemens a associé le matériel à des modules d'analytique sous licence dans son SIMOCODE M-CP pour simplifier l'adoption par les utilisateurs de tableaux de distribution. Les revenus des services se développent à mesure que les fabricants externalisent la surveillance permanente ; l'accord de 60 millions USD de SKF avec LKAB regroupe les mesures de vibrations et les diagnostics à distance dans un contrat pluriannuel.

Les réseaux de capteurs IIoT sans fil devraient croître à 12,22 % par an, soulignant la préférence des clients pour les mises à niveau à faible intervention. À mesure que l'adoption s'élargit, les plateformes intégrées convertissent les flux bruts en tickets de maintenance, créant des revenus SaaS récurrents. Ces facteurs préservent collectivement les avantages d'échelle pour les acteurs établis tout en introduisant de nouveaux bassins de marge dans les abonnements analytiques.

Par technique de surveillance :

les vibrations maintiennent leur avance, l'ultrason accélèreL'analyse des vibrations a conservé 33,75 % de part en 2025. Les praticiens font confiance à sa riche bibliothèque de signatures de défauts pour les actifs rotatifs, et les fabricants d'équipements intègrent des accéléromètres à l'achat, renforçant les effets de réseau. L'émission ultrasonore devrait se développer à 11,62 % par an, les usines valorisant la détection précoce des défauts de roulements et l'identification des fuites d'air comprimé même dans les zones à fort bruit.

L'adoption de la thermographie progresse avec l'IA qui signale les anomalies thermiques dans les tableaux de bord cloud, aidée par des intégrations portables comme le partenariat Teledyne FLIR et RealWear. La signature de courant moteur et l'analyse d'huile complètent les suites multimodales qui renforcent la confiance diagnostique et étendent la portée aux systèmes électriques et de lubrification.

Par déploiement :

la surveillance continue passe au sans filLes systèmes en ligne ont capté 47,55 % de la taille du marché de la surveillance de l'état des machines en 2025, reflétant la demande des utilisateurs pour des lectures permanentes de la santé des actifs. Les usines continuent d'étendre la couverture continue aux machines moins critiques mais résistent à la complexité du câblage, ce qui accélère l'adoption du sans fil à un TCAC de 12,22 %. Le Versatilis Experion EHM de Honeywell montre comment les capteurs basés sur LoRaWAN transmettent six types de paramètres vers des modèles cloud sans intrusion dans le système de contrôle. Les directives de déploiement du NIST renforcent les meilleures pratiques en matière d'atténuation des interférences et de cybersécurité pour de telles architectures.

Les instruments portables restent pertinents pour la mise en service et les analyses approfondies, formant une boîte à outils hybride qui équilibre coût et couverture. Le traitement en périphérie intégré dans les nœuds capteurs prend désormais en charge l'identification d'anomalies à l'échelle de la milliseconde avant de transmettre des informations compressées en amont.

Par secteur d'utilisation final :

le pétrole et gaz domine, l'alimentation et les boissons gagnent du terrainLes opérations pétrolières et gazières ont représenté 27,05 % de la demande de 2025, car les arrêts imprévus dans les lignes intermédiaires et en amont peuvent coûter des millions par incident. Les plateformes dérivées de la surveillance de la santé des turbines par Bentley Nevada sous-tendent de nombreux déploiements dans ce secteur. L'accent réglementaire sur les émissions de méthane stimule davantage l'adoption de la surveillance en temps réel pour les compresseurs et les pompes.

Les fabricants de produits alimentaires et de boissons devraient croître à un TCAC de 10,39 %, portés par les règles d'hygiène et les objectifs de durabilité croissants. Le groupe Celli a réduit les pannes d'équipements de 13 % après avoir déployé des capteurs IoT sur des distributeurs de boissons, démontrant un retour sur investissement mesurable. Des facteurs similaires apparaissent dans les produits laitiers, la boulangerie et les aliments emballés où les temps d'arrêt érodent les fenêtres de fraîcheur.

L'énergie, les métaux, les mines et la chimie continuent de demander des solutions robustifiées, tandis que la défense et l'aérospatiale restent des niches spécialisées qui récompensent les fournisseurs haute fiabilité répondant aux exigences MIL-STD ou rad-hard.

Analyse géographique

Marché de la Surveillance de l'État des Machines en Amérique du Nord

L'Amérique du Nord a représenté 32,10 % des revenus de 2025, soutenue par des codes de sécurité stricts et des déploiements précoces de l'Industrie 4.0. Les obligations de reporting des émissions de la SEC et la loi californienne SB 253 orientent les entreprises vers une mesure continue de l'efficacité. Les bases installées matures encouragent davantage les cycles de mise à niveau vers des capteurs compatibles avec la périphérie.

Marché de la Surveillance de l'État des Machines en Asie-Pacifique

L'Asie-Pacifique est positionnée pour une croissance annuelle de 9,78 %. Les subventions à la fabrication intelligente en Chine et en Inde réduisent les coûts initiaux, tandis que le pôle d'innovation en matière de capteurs du Japon met en valeur son expertise sectorielle lors de l'IEEE SENSORS 2024. L'expansion rapide des usines de batteries, de semi-conducteurs et d'équipements d'énergie renouvelable intègre la maintenance prédictive dès la conception.

Marché de la Surveillance de l'État des Machines en Europe, au Moyen-Orient et en Amérique Latine

L'Europe s'appuie sur les cadres ESG pour justifier les investissements, et le Moyen-Orient aligne la surveillance sur les méga-projets pétroliers et gaziers. L'Amérique latine enregistre une croissance émergente à mesure que les mineurs numérisent leurs flottes de convoyeurs et que les centrales hydroélectriques cherchent à améliorer leur fiabilité.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Les grands acteurs de l'automatisation établis tels que SKF, Emerson Electric et Siemens exploitent leurs larges empreintes après-vente et leurs offres multiproduits. Les nouveaux entrants natifs du logiciel mettent l'accent sur les modèles d'IA et la tarification par abonnement qui abaissent les barrières à l'entrée pour les usines de taille intermédiaire. La collaboration d'ABB en matière d'écoute automatique avec Cochl illustre les stratégies de partenariat qui accélèrent l'affinement des algorithmes.

La stratégie d'acquisition reste centrale. Rockwell Automation a élargi sa ligne de services numériques avec Fiix, CUBIC et Knowledge Lens, se positionnant pour la vente croisée dans sa base de contrôleurs Logix. Les déploiements d'IA de Honeywell, notamment l'Experion Operations Assistant, s'alignent sur une tactique de pénétration de marché adjacente qui relie le contrôle de process à la performance des actifs. Les opportunités inexploitées résident dans les nœuds sans fil à faible coût pour les actifs auxiliaires, l'analytique verticalisée pour la transformation alimentaire et les solutions renforcées en cybersécurité pour les plateformes spatiales.

Leaders du secteur de la surveillance de l'état des machines

SKF AB

Emerson Electric Co. (Bently Nevada)

Rockwell Automation Inc.

ABB Ltd.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Surveillance de l'État des Machines

- SKF AB

- Emerson Electric Co. (Bently Nevada)

- Rockwell Automation Inc.

- ABB Ltd.

- Siemens AG

- Meggitt PLC

- Bruel and Kjaer Vibro

- Fluke Corporation

- FLIR Systems Inc.

- Parker Hannifin Corp. (Kittiwake)

- AMETEK Inc. (Spectro Scientific)

- Thermo Fisher Scientific Inc.

- Bentley Nevada (Baker Hughes)

- Schaeffler Group

- Azima DLI

- Honeywell International Inc.

- National Instruments Corp.

- Schneider Electric SE

- Gastops Ltd.

- Wilcoxon Sensing Technologies

Lire l'Analyse des Entreprises du Marché de la Surveillance de l'État des Machines

Développements Récents du Secteur sur le Marché de la Surveillance de l'État des Machines

- Mars 2025 : Baker Hughes a publié un chiffre d'affaires 2024 de 27,8 milliards USD, investi 643 millions USD en R&D et élargi sa ligne de technologie industrielle et énergétique pour accélérer les solutions bas carbone.

- Février 2025 : Les commandes du premier trimestre 2025 de Rockwell Automation ont augmenté de 10 % en glissement annuel tandis que le revenu récurrent annuel a progressé de 11 %, soulignant la traction dans les abonnements basés sur les résultats.

- Octobre 2024 : Siemens a lancé le système de gestion moteur SIMOCODE M-CP avec surveillance intégrée et connectivité Single Pair Ethernet, ciblant les tableaux de distribution de la chimie et des mines.

- Octobre 2024 : Honeywell a dévoilé l'Experion Operations Assistant, un outil d'IA explicable qui guide les opérateurs à travers des événements de process complexes tout en s'associant avec Chevron sur l'analytique de raffinage.

Marché de la Surveillance de l'État des Machines Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la surveillance de l'état des machines comme l'ensemble des équipements matériels, logiciels et des offres de services associées qui collectent, transmettent et interprètent les signaux de vibration, thermiques, acoustiques et de qualité des lubrifiants afin de détecter les défauts naissants dans les actifs industriels. Selon Mordor Intelligence, le périmètre englobe les systèmes en ligne, les instruments portables et les réseaux de capteurs IIoT sans fil opérant dans les secteurs du pétrole et du gaz, de la production d'énergie, des métaux et des mines, de la chimie, de l'automobile, de l'aérospatiale, de l'agroalimentaire, du maritime et des secteurs adjacents à l'échelle mondiale.

Exclusion : les logiciels de maintenance prédictive purs qui fonctionnent sans matériel de détection au niveau machine sont exclus du périmètre.

Segments couverts dans ce rapport

- Par offre

- Matériel

- Logiciels

- Services

- Par technique de surveillance

- Analyse des vibrations

- Thermographie

- Émission ultrasonore

- Analyse d'huile lubrifiante

- Signature de courant moteur

- Corrosion et débris d'usure

- Autres techniques

- Par déploiement

- Systèmes en ligne/continus

- Instruments portables/périodiques

- Réseaux de capteurs IIoT sans fil

- Par secteur d'utilisation final

- Pétrole et gaz

- Production d'énergie

- Métaux et mines

- Chimie et pétrochimie

- Automobile et transport

- Aérospatiale et défense

- Alimentation et boissons

- Marine

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Asie

- Chine

- Japon

- Inde

- Corée du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Afrique

- Afrique du Sud

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Pour ancrer les résultats documentaires, nous interrogeons des responsables de maintenance d'usines, des analystes en vibrations, des chefs de produit OEM de capteurs et des intégrateurs de maintenance prédictive en Amérique du Nord, en Europe et en Asie. Ces échanges permettent de clarifier la prévalence des modes de défaillance, les obstacles à l'adoption, les évolutions typiques des ASP et les taux de modernisation réalistes, nous permettant ainsi d'affiner les hypothèses du modèle.

Recherche documentaire

Les analystes de Mordor cartographient d'abord l'univers à partir de statistiques publiques provenant d'organismes tels que l'U.S. Energy Information Administration, les fichiers de production industrielle d'Eurostat et les normes de gestion des actifs de l'Organisation internationale de normalisation. Les associations professionnelles telles que la Society for Maintenance and Reliability Professionals, les dépôts de brevets consultés via Questel et les études sur les défaillances d'actifs publiées dans des revues à comité de lecture enrichissent la problématique.

Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs, les données de fret douanier et les flux d'actualités extraits via D&B Hoovers et Dow Jones Factiva nous aident ensuite à ancrer les empreintes des fournisseurs, les prix de vente moyens (ASP) des capteurs et les cycles de modernisation régionaux. Les sources citées ici sont données à titre illustratif ; de nombreux documents supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la base installée d'équipements rotatifs critiques par secteur ; les données de production et de commerce reconstituent ce parc, qui est ensuite multiplié par les taux de pénétration observés des systèmes de surveillance. Des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires de fournisseurs et des calculs d'ASP échantillonnés multipliés par les volumes valident et ajustent les totaux. Les variables clés alimentant le modèle comprennent la dérive des ASP des capteurs, la croissance de la production industrielle, les ratios d'intensité de maintenance, la part d'adoption de l'IIoT et les courbes de coûts des arrêts non planifiés. La régression multivariée relie ces facteurs à l'adoption historique, tandis que l'analyse de scénarios définit des trajectoires d'adoption optimistes et conservatrices. Les lacunes de données dans les échantillons ascendants sont comblées par des imputations par moyenne mobile, examinées avec des experts du domaine.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport à des indicateurs indépendants tels que les volumes d'exportation de capteurs de vibration et les carnets de commandes des OEM. Les analystes seniors examinent les écarts avant validation. Les rapports sont actualisés annuellement, et les événements significatifs — réglementations majeures et rappels importants — déclenchent des mises à jour intermédiaires. Une révision complète est effectuée immédiatement avant la livraison au client afin de garantir l'actualité des données.

Comment la taille du marché de la surveillance de l'état des machines de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations de marché publiées divergent souvent parce que les entreprises retiennent des combinaisons de produits, des niveaux de prix et des cadences de mise à jour différents. Notre périmètre rigoureux, nos variables spécifiques à chaque secteur et notre rythme de mise à jour annuel réduisent cet écart et offrent aux décideurs une base de référence fiable.

Les principaux facteurs d'écart incluent le fait que d'autres éditeurs regroupent des plateformes de maintenance prédictive plus larges, traitent les ASP des capteurs sans fil de manière uniforme entre les devises, ou s'appuient sur des panels OEM restreints sans corroboration des dépenses des utilisateurs finaux, tandis que Mordor triangule ces trois angles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,37 milliard USD (2025) | Mordor Intelligence | |

| 3,50 milliards USD (2024) | Global Consultancy A | L'inclusion plus large de plateformes prédictives et de systèmes de surveillance de l'intégrité structurelle gonfle l'année de base |

| 3,10 milliards USD (2024) | Global Consultancy B | Hypothèse d'ASP uniforme et absence de rebasage des devises |

| 2,78 milliards USD (2024) | Industry Association C | Données d'expédition issues d'un panel OEM limité ; absence de vérification croisée des dépenses des utilisateurs finaux |

Pris dans leur ensemble, la comparaison montre que les chiffres de Mordor reposent sur une chaîne transparente de variables, des sources vérifiées de manière croisée et des étapes reproductibles, offrant aux acheteurs une base de référence équilibrée et traçable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la surveillance de l'état des machines ?

La taille du marché de la surveillance de l'état des machines devrait atteindre 1,53 milliard USD en 2026 et croître à un TCAC de 9,47 % pour atteindre 2,41 milliards USD d'ici 2031.

Quelle est la valeur actuelle du marché de la surveillance de l'état des machines ?

Le marché de la surveillance de l'état des machines est évalué à 1,53 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 9,47 %, atteignant 2,41 milliards USD d'ici 2031.

Quelle région détient la plus grande part des revenus ?

L'Amérique du Nord est en tête avec 32,10 % des revenus de 2025.

Quel modèle de déploiement gagne le plus de terrain ?

Les réseaux de capteurs IIoT sans fil affichent la croissance la plus forte avec un TCAC de 12,22 %.

Pourquoi l'analyse des vibrations est-elle encore dominante ?

Des décennies de méthodologies éprouvées et de vastes bibliothèques de défauts maintiennent l'analyse des vibrations à 33,75 % de part de marché en 2025, notamment pour la surveillance des équipements rotatifs.

Dernière mise à jour de la page le: