Taille et Part du Marché des Intensificateurs d'Image

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

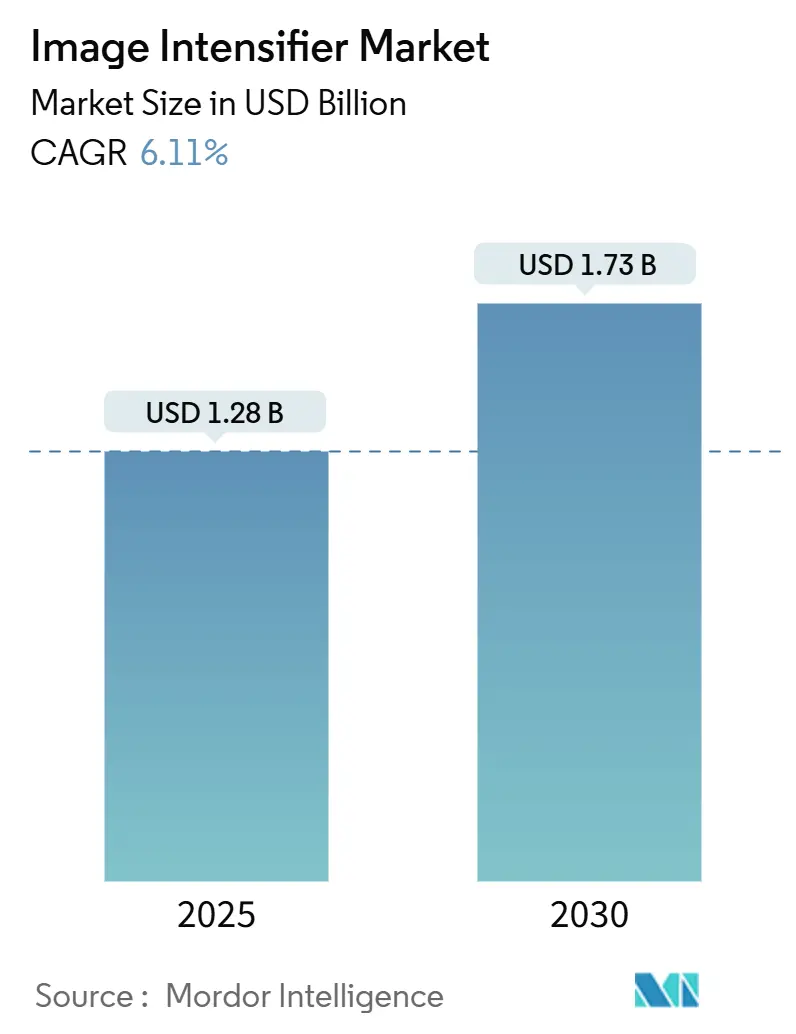

| Taille du Marché (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2030) | 1.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Intensificateurs d'Image par Mordor Intelligence

La taille du marché des intensificateurs d'image est évaluée à 1,28 milliard USD en 2025 et devrait atteindre 1,73 milliard USD d'ici 2030, avec une expansion à un CAGR de 6,11 %. La croissance repose sur la modernisation simultanée de la défense, la mise à niveau de l'imagerie médicale et les dépenses en instrumentation scientifique. Les programmes de vision nocturne portés par les soldats dans la région Indo-Pacifique, le remplacement hospitalier des détecteurs à panneau plat par des tubes à gain élevé, et la demande d'inspection des réseaux électriques pour des capteurs aveugles au rayonnement solaire UV renforcent chacun des carnets de commandes stables. Les stratégies concurrentielles se concentrent sur la miniaturisation des tubes de moins de 18 mm pour l'optimisation de la taille, du poids et de la puissance (SWaP) et sur la fiabilité de la génération III pour les déploiements critiques. La visibilité des achats grâce aux contrats-cadres pluriannuels et aux premières missions d'exploration lunaire améliore conjointement la prévisibilité des revenus malgré la pression sur les prix exercée par les fournisseurs chinois à bas coût de génération 2+.

Principaux Enseignements du Rapport

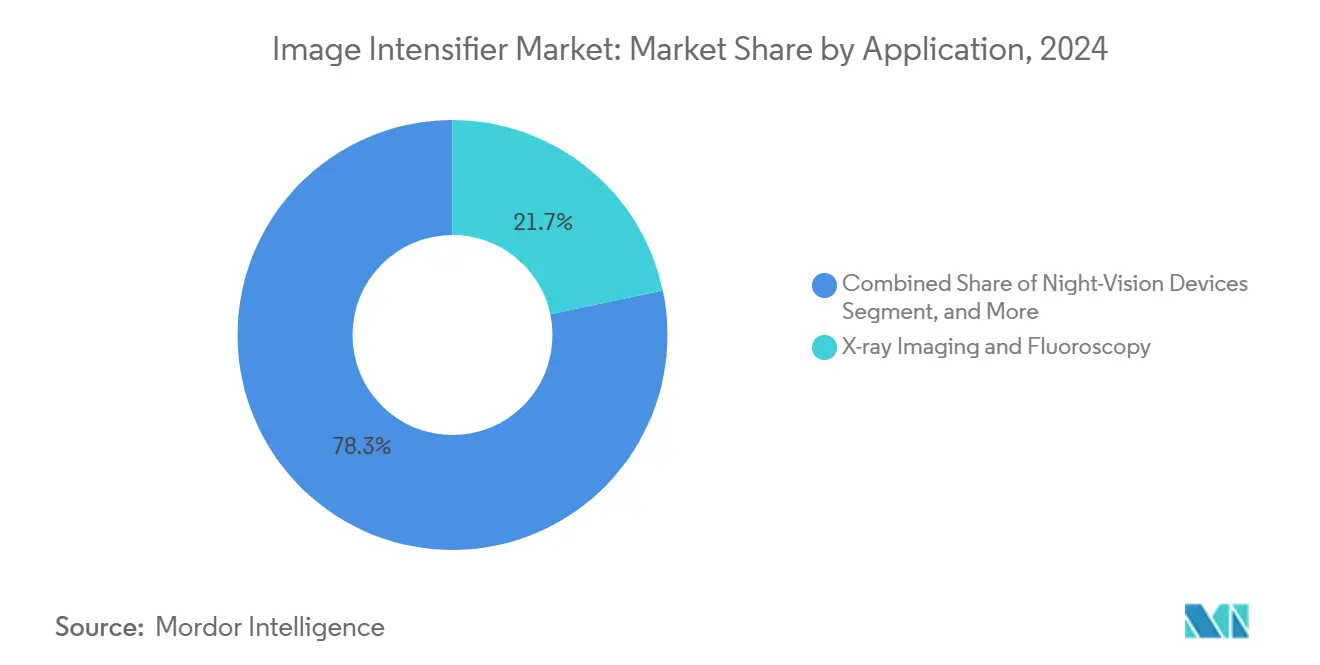

- Par application, l'imagerie par rayons X et la fluoroscopie ont dominé avec 21,68 % de la part du marché des intensificateurs d'image en 2024 ; les caméras scientifiques et à grande vitesse devraient progresser à un CAGR de 7,36 % jusqu'en 2030.

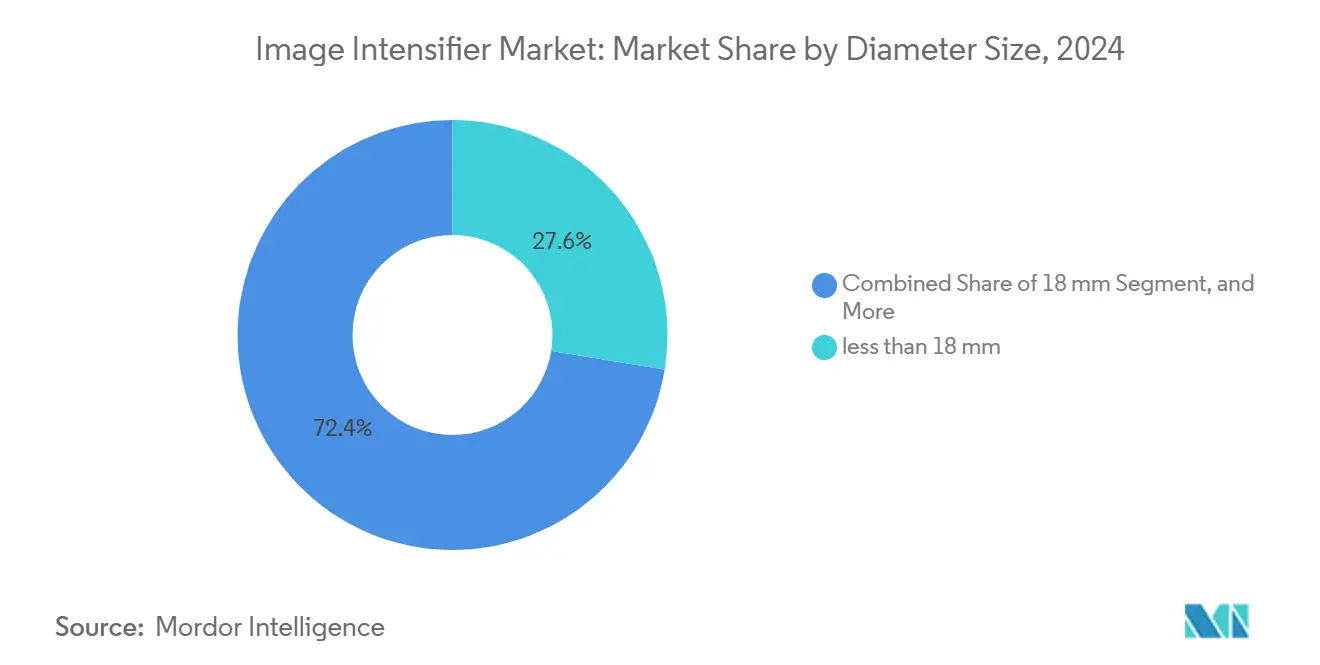

- Par taille de diamètre, les tubes de moins de 18 mm représentaient 27,56 % de la taille du marché des intensificateurs d'image en 2024 et sont prêts à croître à un CAGR de 7,12 % jusqu'en 2030.

- Par génération, les variantes filmées et à couche mince de la génération III ont affiché la croissance prévisionnelle la plus élevée à un CAGR de 7,43 %, malgré les tubes sans film représentant 25,43 % des revenus de 2024.

- Par secteur d'utilisation finale, le secteur de la santé représentait 23,74 % de la taille du marché des intensificateurs d'image en 2024, tandis que la recherche industrielle et scientifique est le secteur à la croissance la plus rapide avec un CAGR de 7,22 % jusqu'en 2030.

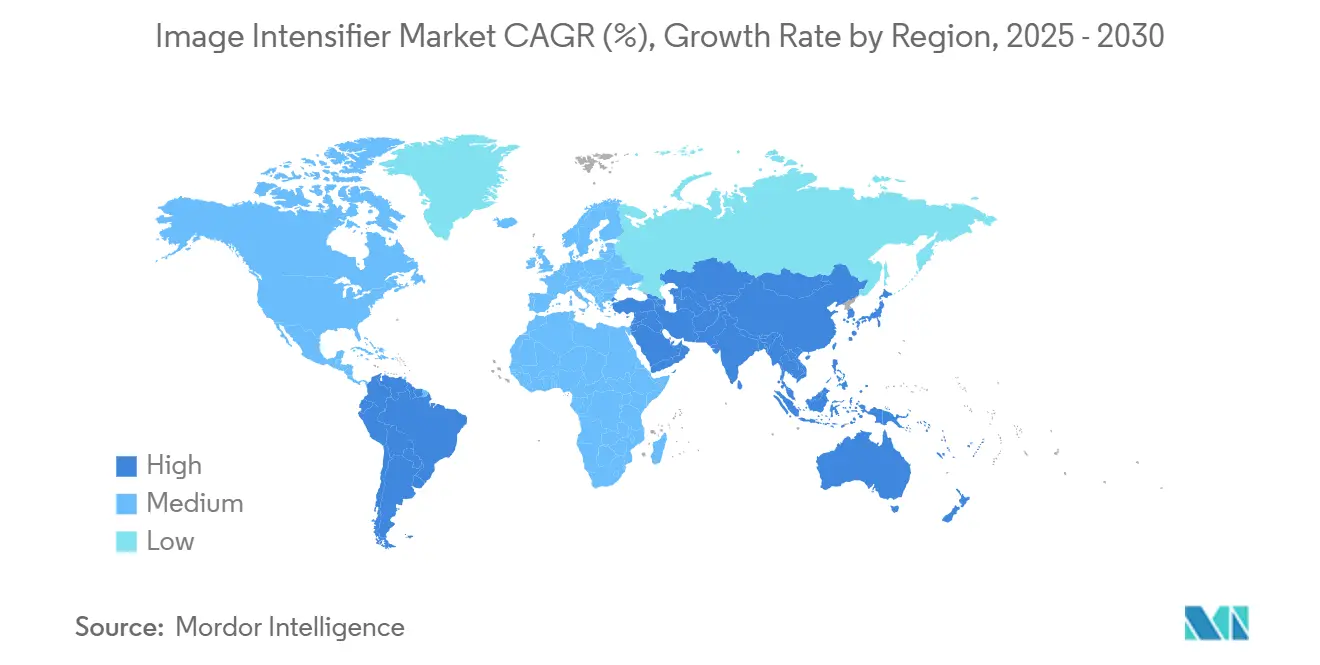

- Par géographie, l'Europe était en tête avec 28,41 % de la part des revenus en 2024 ; la région Moyen-Orient et Afrique se développe à un CAGR de 6,18 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Intensificateurs d'Image

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programmes de modernisation de la défense dans la région Indo-Pacifique | +1.8% | Cœur Asie-Pacifique, répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Remplacement des détecteurs à panneau plat par des tubes intensificateurs d'image à gain élevé | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Forte hausse des achats de lunettes de vision nocturne panoramiques par les forces de l'ordre | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tubes de 16 mm optimisés pour le SWaP destinés aux équipements du soldat | +0.7% | Marchés de défense mondiaux | Moyen terme (2 à 4 ans) |

| Demande de capteurs aveugles au rayonnement solaire UV pour l'inspection des réseaux électriques | +0.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tubes durcis aux radiations qualifiés pour l'espace destinés aux rovers lunaires | +0.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation de la défense dans la région Indo-Pacifique

Huit plans nationaux d'approvisionnement convergent autour d'équipements de vision nocturne améliorés, poussant les commandes en volume au-delà des cycles précédents. Par exemple, le Commandement des opérations spéciales des États-Unis a émis un contrat de 139 millions USD pour l'ENVG-B, soit 34 % de plus que la tranche précédente, tandis que le Japon a budgétisé 12,8 milliards JPY (85,3 millions USD) pour les mises à niveau des Forces terrestres d'autodéfense en 2024. Les phases d'acquisition ultérieures déjà inscrites dans les orientations budgétaires impliquent un débit soutenu jusqu'en 2028. La large communauté d'utilisateurs finaux — des Marines aux forces spéciales partenaires — réduit le risque de conception lot par lot et maintient les lignes de production pleinement chargées.

Remplacement croissant des détecteurs à panneau plat par des tubes intensificateurs d'image à gain élevé dans les mini-arceaux en C

Les hôpitaux visant une réduction de l'exposition aux rayonnements spécifient désormais des tubes à gain élevé qui offrent une qualité d'image comparable à dose réduite. Un audit européen a enregistré une réduction de 23 % de la dose patient après les modernisations de 2024.[1]U.S. Customs and Border Protection, "CBP améliore la sécurité aux frontières avec une technologie avancée de vision nocturne," cbp.gov Les projets de modernisation coûtent 40 à 60 % de moins que les remplacements complets de détecteurs, débloquant des budgets dans les établissements de niveau intermédiaire. La pression réglementaire de la FDA américaine et de l'EMA accélère davantage les cycles de remplacement et consolide la demande récurrente du marché secondaire pour des tubes à plus longue durée de vie.

Forte hausse des achats de lunettes de vision nocturne panoramiques par les forces de l'ordre

La Patrouille frontalière américaine a augmenté ses commandes de lunettes panoramiques de 78 % en 2024, citant l'amélioration des champs de vision à 97 degrés qui affûtent la conscience situationnelle lors des opérations nocturnes.[2]Exosens Communications, "Exosens investit 20 millions d'euros dans une nouvelle salle blanche," exosens.com La police fédérale allemande a également passé des commandes de 8,4 millions EUR (9,5 millions USD). Les subventions fédérales de sécurité intérieure aident les forces de police municipales à financer l'adoption, élargissant le marché adressable non militaire.

Transition vers des tubes de 16 mm optimisés pour le SWaP destinés aux kits de létalité du soldat.

Le mandat IVAS de l'armée américaine pour les tubes de moins de 18 mm maintient le poids du casque en dessous de 1,5 livre. Atteindre une sensibilité ≥ 2 400 μA/lm sur des photocathodes plus petites nécessite des avancées dans le dépôt en couche mince, renforçant la différenciation des fournisseurs et la défense des marges malgré l'inflation des matières premières.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Érosion rapide des prix due aux fournisseurs chinois de génération 2+ | -1.4% | Mondial, plus sévère sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Fabrication de tubes à vide à forte intensité capitalistique | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement réglementaires liés aux licences d'exportation | -0.6% | Routes commerciales mondiales | Court terme (≤ 2 ans) |

| Concurrence des modules CMOS/EMCCD en faible luminosité | -0.4% | Applications scientifiques et industrielles haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion rapide des prix due aux fournisseurs chinois à bas coût

Les fabricants chinois ont augmenté leur capacité de 150 % depuis 2024 et proposent désormais des tubes de génération 2+ à des prix 40 à 60 % inférieurs aux équivalents occidentaux, comprimant les marges dans les circuits civils. Bien que les contrats militaires restent protégés par l'ITAR, les acheteurs commerciaux en Asie du Sud-Est et en Afrique favorisent de plus en plus les importations à bas prix, remettant en cause le positionnement des marques premium. Des niveaux de sensibilité de 1 800 à 2 200 μA/lm satisfont la plupart des exigences non combattantes, réduisant les différentiels de performance autrefois exclusifs aux lignes occidentales de génération III.

Fabrication de tubes à vide à forte intensité capitalistique et expansion des salles blanches

La construction d'une seule ligne de plaques à microcanaux coûte entre 15 et 25 millions USD et prend jusqu'à 18 mois. La mise à niveau de la salle blanche de Brive par Exosens pour 20 millions EUR (22,6 millions USD) illustre les longs délais de retour sur investissement qui découragent les nouveaux entrants.[3]IEEE Staff, "Applications avancées des intensificateurs d'image en fluoroscopie médicale," IEEE Transactions on Medical Imaging, ieee.org La hausse des prix des matières premières en arséniure de gallium et la conformité aux normes ISO 9001/AS9100 augmentent encore les charges d'exploitation, limitant les ajouts de capacité et ralentissant la réponse aux pics de demande soudains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Diamètre : Les Tubes Compacts Soutiennent la Modernisation Militaire

Les variantes de moins de 18 mm détenaient 27,56 % de la part du marché des intensificateurs d'image en 2024. La taille du marché des intensificateurs d'image pour les tubes de moins de 18 mm devrait progresser à un CAGR de 7,12 % à mesure que les agences de défense exigent des équipements portés sur la tête plus légers. L'exigence optique de l'arme de la prochaine génération pour les escouades plafonne le poids total du système à 680 g, s'alignant sur l'adoption de tubes miniaturisés.

Les produits standard de 18 mm conservent de larges bases installées sur les plateformes héritées, ancrant les flux de revenus des pièces de rechange. Les diamètres plus grands de 25 mm et ≥ 40 mm servent la fluoroscopie et les laboratoires de physique des particules où de larges surfaces de photocathode améliorent la résolution. Le rendement de fabrication diminue fortement en dessous de 18 mm, maintenant des prix de vente moyens plus élevés qui compensent la concentration des volumes dans les diamètres courants.

Par Génération/Technologie : La Génération III Dépasse la Croissance des Tubes Sans Film

Les tubes sans film ont capturé 25,43 % des revenus en 2024 ; néanmoins, les dispositifs filmés et à couche mince de la génération III se développent plus rapidement à un CAGR de 7,43 %. Les responsables des achats privilégient toujours la fiabilité éprouvée de la génération III — des métriques de temps moyen entre pannes dépassant 10 000 h — par rapport aux gains de performance théoriques des tubes sans film. La taille du marché des intensificateurs d'image pour la génération III devrait s'élargir à mesure que les cycles de modernisation se propagent à travers l'ENVG-B du Corps des Marines américain et les programmes alliés. Les tubes sans film restent privilégiés pour les caméras scientifiques où la suppression du halo est primordiale.

Par Application : La Fluoroscopie Domine, l'Usage Scientifique s'Accélère

L'imagerie par rayons X et la fluoroscopie ont contribué à 21,68 % des revenus de 2024. Les hôpitaux en Europe ont enregistré une croissance en volume à deux chiffres après les révisions réglementaires de 2024 imposant des doses de rayonnement plus faibles. Les caméras scientifiques et à grande vitesse, cependant, enregistrent un CAGR robuste de 7,36 % jusqu'en 2030, les laboratoires de physique quantique et les centres de science des matériaux exigeant une ouverture de porte ultra-rapide. Les dispositifs de vision nocturne pour les militaires et la police préservent la demande de base, amortissant les fluctuations cycliques des budgets d'équipements d'investissement.

Par Secteur d'Utilisation Finale : La Santé en Tête, la Recherche Industrielle Progresse

Le secteur de la santé représentait 23,74 % des revenus de 2024, soutenu par les investissements du secteur public dans l'imagerie diagnostique dans les économies émergentes. La taille du marché des intensificateurs d'image pour la recherche industrielle et scientifique augmente à un CAGR de 7,22 % à mesure que les fabricants intègrent des capteurs intensifiés dans des lignes de contrôle non destructif automatisées. Les volumes d'achats de défense restent stables, mais la croissance incrémentale se déplace vers les agences de sécurité intérieure qui exploitent les subventions fédérales pour les lunettes de vision nocturne panoramiques.

Analyse Géographique

L'Europe a généré 28,41 % des revenus de 2024, ancrée par les contrats de défense allemands et français et les règles strictes de l'UE sur les dispositifs médicaux qui favorisent les tubes à haute fiabilité. Une mise à niveau du système du soldat allemand de 2,1 milliards EUR comprenait d'importantes allocations pour la vision nocturne, renforçant les carnets de commandes des fournisseurs.

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide à un CAGR de 6,18 %, portée par les programmes de localisation Vision 2030 en Arabie Saoudite et les pipelines de construction hospitalière aux Émirats arabes unis. Les revenus pétroliers élevés soutiennent les dépenses de défense même dans les cycles macroéconomiques volatils.

L'Amérique du Nord reste la deuxième région en importance grâce aux budgets de défense américains et aux systèmes de santé sophistiqués, bien que la croissance se modère à mesure que les cycles de remplacement s'allongent. L'Asie-Pacifique se divise entre la demande japonaise et sud-coréenne haut de gamme pour des tubes de génération III premium et les marchés d'Asie du Sud-Est sensibles aux prix qui s'approvisionnent en dispositifs chinois de génération 2+.

Paysage Concurrentiel

Le leadership du marché repose sur Exosens, L3Harris et Hamamatsu, chacun s'appuyant sur un savoir-faire propriétaire en traitement sous vide. Ces entreprises protègent leurs feuilles de route technologiques via une intégration verticale — des photocathodes en arséniure de gallium aux plaques à microcanaux — atteignant des marges brutes supérieures de 300 à 500 points de base à la moyenne du secteur. Les concurrents chinois tels que NNVT augmentent leur capacité pour défier sur les coûts, mais les restrictions ITAR et les obstacles à la fiabilité à long terme empêchent une substitution immédiate dans les contrats OTAN.

Les mouvements stratégiques comprennent L3Harris sécurisant des commandes du Corps des Marines de 263 millions USD pour des lunettes de génération III, Exosens ajoutant 35 % de capacité via son expansion de Brive, et Hamamatsu investissant 3,2 milliards JPY dans des lignes de plaques à microcanaux durcies aux radiations pour les rovers lunaires. Les opportunités inexploitées tournent autour des caméras d'inspection aveugles au rayonnement solaire UV et des tubes qualifiés pour l'espace, où le nombre de fournisseurs est inférieur à cinq dans le monde, permettant une tarification premium. Les menaces émergentes proviennent des modules de fusion de capteurs associant des CMOS en faible luminosité à des étages de gain EMCCD, ciblant les niches d'imagerie scientifique autrefois exclusives aux caméras intensifiées.

Leaders du Secteur des Intensificateurs d'Image

Exosens S.A.S. (Photonis)

L3Harris Technologies Inc.

Hamamatsu Photonics K.K.

Excelitas Technologies Corp.

Katod OJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Theon Sensors a obtenu un contrat-cadre de 110 millions EUR (118,8 millions USD) du Ministère hellénique de la Défense pour fournir 30 000 lunettes de vision nocturne panoramiques équipées de tubes de moins de 18 mm pour livraison jusqu'en 2029.

- Mai 2025 : Elbit Systems a présenté sa plateforme d'intensificateur d'image sans film 5G, atteignant une sensibilité de 2 800 μA/lm, au SOFIC 2025 pour cibler les lunettes panoramiques de nouvelle génération et les viseurs du soldat.

- Février 2025 : Exosens a conclu un accord de R&D pluriannuel avec l'Agence spatiale européenne pour co-développer des intensificateurs d'image aveugles au rayonnement solaire UV pour une constellation de satellites d'inspection des réseaux électriques en 2028.

- Janvier 2025 : Hamamatsu Photonics a mis en service une ligne de photocathodes en arséniure de gallium de 4,6 milliards JPY (32,1 millions USD) à Shizuoka, augmentant la production mensuelle de tubes intensificateurs d'image durcis aux radiations de 40 % pour les charges utiles prévues des rovers lunaires.

Portée du Rapport sur le Marché Mondial des Intensificateurs d'Image

| moins de 18 mm |

| 18 mm |

| 25 mm |

| supérieur ou égal à 40 mm |

| Génération I |

| Génération II / II+ |

| Génération III (Filmée et à Couche Mince) |

| Sans Film / Nouvelle Génération (4G-Plus, 5G, EBAPS) |

| Dispositifs de Vision Nocturne |

| Imagerie par Rayons X et Fluoroscopie |

| Caméras Scientifiques et à Grande Vitesse |

| Inspection Industrielle et de Sécurité |

| Défense et Militaire |

| Forces de l'Ordre et Sécurité Intérieure |

| Santé |

| Recherche Industrielle et Scientifique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Taille de Diamètre | moins de 18 mm | ||

| 18 mm | |||

| 25 mm | |||

| supérieur ou égal à 40 mm | |||

| Par Génération / Technologie | Génération I | ||

| Génération II / II+ | |||

| Génération III (Filmée et à Couche Mince) | |||

| Sans Film / Nouvelle Génération (4G-Plus, 5G, EBAPS) | |||

| Par Application | Dispositifs de Vision Nocturne | ||

| Imagerie par Rayons X et Fluoroscopie | |||

| Caméras Scientifiques et à Grande Vitesse | |||

| Inspection Industrielle et de Sécurité | |||

| Par Secteur d'Utilisation Finale | Défense et Militaire | ||

| Forces de l'Ordre et Sécurité Intérieure | |||

| Santé | |||

| Recherche Industrielle et Scientifique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale du marché des intensificateurs d'image en 2025 ?

Le marché s'établit à 1,28 milliard USD en 2025 et devrait atteindre 1,73 milliard USD d'ici 2030.

Quel segment d'application connaît la croissance la plus rapide ?

Les caméras scientifiques et à grande vitesse se développent à un CAGR de 7,36 % jusqu'en 2030.

Pourquoi les tubes de moins de 18 mm sont-ils importants pour les programmes de défense ?

Ils réduisent le poids des équipements montés sur casque en dessous de 1,5 livre, répondant aux objectifs SWaP pour des programmes tels que l'IVAS de l'armée américaine.

Quelle région est en tête en termes de revenus du marché ?

L'Europe détenait 28,41 % des revenus de 2024, portée par les achats de défense et d'imagerie médicale.

Quel est le principal frein auquel font face les fournisseurs ?

La concurrence agressive sur les prix des fabricants chinois de génération 2+, qui peut réduire le CAGR du marché de 1,4 point de pourcentage.

Quelle est la concentration du pouvoir des fournisseurs ?

Un score de concentration de 6 indique une domination modérée par les cinq premiers fournisseurs, laissant de la place aux acteurs de niche.

Dernière mise à jour de la page le: